El ex Head del Equipo Institucional de Ventas en Chile de BlackRock, Mauricio Pérez Lavín, llega a BTG Pactual como Responsable de Ventas para los mercados de Chile, Colombia, Perú y Uruguay.

El profesional trabajó los últimos 3 años en la empresa de gestión de inversiones estadounidense y anteriormente se desempeñó durtante 10 años en el área de Inversiones de AFP Capital, donde ejerció el cargo de Senior Portfolio Manager.

Mauricio Pérez Lavín es ingeniero civil de la Pontificia Universidad Católica de Chile y posee un MBA y un Magíster en Ciencias de la misma casa de estudios.

El ingeniero reportará directamente a Ignacio Pedrosa, Head de la división de Distribución Institucional en BTG Pactual, que recientemente ha cerrado un acuerdo para Latinoamérica con T. Rowe Price.

Ignacio Pedrosa señaló que “BTG Pactual está encantando con la incorporación de Mauricio al equipo, dada su extensa experiencia tanto en el buyside como el sellside y su profundo conocimiento de los fondos internacionales”.

De izquierda a derecha, Emilio Llorente, gestor del nuevo fondo, y Alberto González y Carlos Costales, responsables de su comercialización.. cora

360ºCorA ha recibido hoy la confirmación por parte de la CNMV para su transformación en sociedad gestora de Instituciones de Inversión Colectiva (SGIIC), con el número de registro 276. «Este paso supone construir una plataforma más robusta, siempre con el objetivo de mejorar el servicio que presta a todos sus clientes y poder ofrecer nuevas soluciones patrimoniales y de inversión», indica la entidad en un comunicado.

360ºCorA es una de las entidades de referencia en la gestión patrimonial y el asesoramiento financiero independiente en España, con más de 1.000 millones en activos asesorados de más de 600 clientes. Además de la gestión activa del ahorro de sus clientes, 360ºCorA ofrece un servicio de gestión integral de carteras y la sociedad 360ºCorAInmobiliario desarrolla la actividad inmobiliaria de gestión e integra este tipo de activo dentro de una planificación patrimonial global del ahorro.

Las principales señas de identidad de 360ºCorA son la experiencia, la profesionalidad y una total alineación de intereses con sus clientes. La transformación en sociedad gestora de Instituciones de Inversión Colectiva es un hito más en el crecimiento de una compañía que empezó en 2009. 360ºCorA cuenta ya con un amplio equipo y espera seguir incorporando con éxito nuevo talento a su proyecto de asesoramiento y gestión independiente.

“Creemos que el ahorrador hace tiempo que se ha dado cuenta de que debe buscar asesoramiento y gestión independiente. Lo creíamos en 2009 cuando apostamos por la figura de EAF y lo seguimos creyendo ahora como SGIIC independiente”, dice Emilio Viudes, presidente de 360ºCorA SGIIC.

“Con esta nueva plataforma no solo no abandonamos la filosofía que nos ha traído hasta aquí, sino que nos pertrechamos de más herramientas para gestionar mejor el ahorro de nuestros clientes. También queremos seguir atrayendo talento a nuestro proyecto, reforzando una plantilla de asesores con gran experiencia y un equipo de analistas y gestores sin los que el éxito de estos años nunca habría sido posible”, añade Pablo Uriarte, socio de 360ºCorA SGIIC.

“La experiencia obtenida en la gestión de Vitruvio Socimi permite a 360ºCorA Inmobiliario asesorar y gestionar sobre este tipo de activo, tradicionalmente apartado de la planificación del ahorro, pese ser una de las inversiones preferidas de los clientes”, asegura Joaquín López-Chicheri, socio de 360ºCorA SGIIC.

Aprovechando la transformación en gestora han renovado la página web para ofrecer una información más completa y detallada de 360ºCorA SGIIC, que puede visitarse en www.360cora.com

La CNMV está vigilando que las entidades financieras cumplan la normativa MiFID II. Sus inspecciones horizontales se están centrando sobre todo en dos aspectos: los incentivos y los costes y gastos, si bien también el mystery shopping, la mejor ejecución o las clases de acciones ocupan su vigilancia, que en ocasiones «puede crear distorsiones”, según Jorge Ferrer, socio de finReg 360.

Según explicó el abogado, en el marco de la Primera Jornada de Afin Compliance sobre Cumplimiento Normativo y Control de Riesgos en el sector financiero –celebrada recientemente en Madrid-, en el tema de incentivos el regulador no será paciente, y está mirando cómo las entidades se acogen al cobro de incentivos bajo el supuesto de mejorar la calidad del servicio para sus clientes (en los servicios en los que se puede hacer, por ejemplo, en el asesoramiento no independiente). “La mayoría lo hace a través de una revisión anual de la idoneidad pero en algunos casos esa revisión es mejorable y la CNMV pondrá aquí el foco”, sobre todo en el segmento de la banca priva pero también en las entidades dirigidas a los inversores minoristas, explica el abogado.

También está vigilando la comercialización online de fondos (en el tercer supuesto de recepción y transimisión de órdenes), sobre todo de productos de terceros, para lo que pide contar con un comparador, u ofrecer información sobre los productos de todo el universo que se ofrece, algo que desde finReg 360 consideran muy complicado de generar. “No puede haber normas de imposible implementación”, explica Ferrer, que asegura que éste es un tema de debate que están teniendo con el supervisor.

El research que se carga a los partícipes de fondos es otro de los temas que se mira al detalle; también puede ser un incentivo que ha de declararse.

«Los ejercicios de supervisión horizontal que ha iniciado la CNMV en materias tan relevantes como incentivos y costes y gastos constatan los focos de preocupación del supervisor. Las entidades tienen que hacer un esfuerzo todavía importante en la homogeneización y calidad de los datos sobre costes y gastos a los clientes”, añade el abogado.

Costes y gastos

Sobre los costes y gastos, es un tema sobre el que el supervisor podría ser más paciente, y cuyo cumplimiento es complicado, denuncia el socio de finReg 360. “La plantilla para ofrecer la información no gusta y se va a tener que cambiar”, dice el experto, que cree que es un punto de preocupación para que las entidades puedan cumplir con sus obligaciones a tiempo.

“La norma exige que se declaren los costes ex ante individualizados, que se incluya un gráfico con la evolución de costes en la vida del producto… pero se deberían dejar hacer cálculos con importes teóricos”, pide.

Otra línea de trabajo del supervisor es el mystery shopping, pues la CNMV ya va por su segundo ejercicio de comprobaciones reales sobre cómo se vende en España. “Hay que tener cuidado con los canales telemáticos y sistemáticas comerciales no deseadas”. Por la norma, dice el abogado, algunos procesos de venta se vuelven complejos y eso dificulta precisamente vender, por lo que Ferrer invita a la reflexión por la importancia de que funcione un sector clave para la economía.

La mejor ejecución es otro de los puntos a vigilar, algo en lo que las entidades pueden equivocarse cuando se apoyan en otras entidades que lo hacen mal. La CNMV, dice, entrará a hacer preguntas incluso sobre precios que le parezcan altos (por ejemplo, precios por intercambio de divisas).

Otro ámbito son las clases de acciones, donde pueden darse fricciones si la CNMV se centra solo en el caso español, y donde hay precedentes de sanciones. Ferrer pide que se defina mejor la norma y se impulse mirando a la Unión Europea: “Pedimos que se piense en el mercado europeo, no solo el español”.

Muchos temas complejos que podrían cambiar con la llegada de MiFID III, que llegará para modificar MiFID II, aunque aún es pronto para pensar en ello.

La Bolsa Mexicana de Valores (BMV) celebró 125 años de existencia este 31 de octubre con un campanazo conmemorativo, en el cual se contó con la presencia de diversos directivos del Grupo Bolsa Mexicana de Valores, empresarios, inversionistas, directores de Casas de Bolsa y colaboradores de la institución bursátil.

«Presidida por Jaime Ruíz Sacristán y dirigida por José Oriol-Bosch, esta Institución es reconocida por su liderazgo y desempeño clave en el desarrollo financiero y económico de México», señaló la institución en un comunicado.

¿Por qué el 31 de octubre? La Bolsa Mexicana de Valores establece este día como fecha de su fundación en el año de 1894. Es en esta fecha cuando se consolida como una sociedad anónima, integrada por agentes de valores y hombres de negocios, quienes compartían el objetivo en común de constituir un centro de operaciones con títulos públicos y privados.

Para iniciar la Ceremonia, la banda de guerra de la Secretaría de Marina entonó el Himno Nacional, y en punto de las 11:00 de la mañana, sonó el campanazo para conmemorar los 125 años de evolucionar y liderar el desarrollo económico de México.

Jaime Ruíz Sacristán envió un mensaje que fue leído por Catalina Clavé Almeida, Directora General Adjunta de Cámaras en Grupo Bolsa Mexicana de Valores: “Tenemos el compromiso de continuar siendo eficientes, innovadores y rentables. En conjunto, tenemos el más firme compromiso con el desarrollo de nuestros mercados, porque sabemos que estos son una base ineludible de la economía, es decir, de la prosperidad nacional.”

Por otro lado, José-Oriol Bosch Par, Director General del Grupo Bolsa Mexicana de Valores, emitió un mensaje que fortalece el compromiso de la Bolsa Mexicana de Valores con el país en el futuro. “Que nuestra Institución alcance esta edad respetable es motivo de orgullo, y una oportunidad de hacer el recuento de tantos y tantos acontecimientos, que conformaron nuestro aquí y ahora, valorando aún máslas experiencias y lecciones aprendidas. Es tiempo de sentirnos orgullosos del pasado, confiados en el presente, y entusiasmados con el porvenir.”

En representación de la Secretaría de Hacienda y Crédito Público, el sub-Secretario de Hacienda, Gabriel Yorio, destacó que “la conmemoración de los 125 años de la Bolsa Mexicana de Valores remite a pensar en la importancia que ha tenido el mercado bursátil para la economía del país; sobre todo, lo importante que ha sido para el desarrollo y crecimiento de las empresas al permitirles mayor acceso a diversas fuentes de financiamiento, además de permitir a los inversionistas obtener mejores rendimientos a través de una mayor cantidad de instrumentos financieros.”

Además de los festejos del mes de octubre, durante noviembre se llevará a cabo la cancelación de la estampilla postal de la BMV y se presentará la medalla conmemorativa acuñada por la Casa de Moneda de México, además de la inauguración de la exposición del artista escultor mexicano Rivelino, el cual se llevará a cabo en la sede del edificio de la Bolsa Mexicana de Valores.

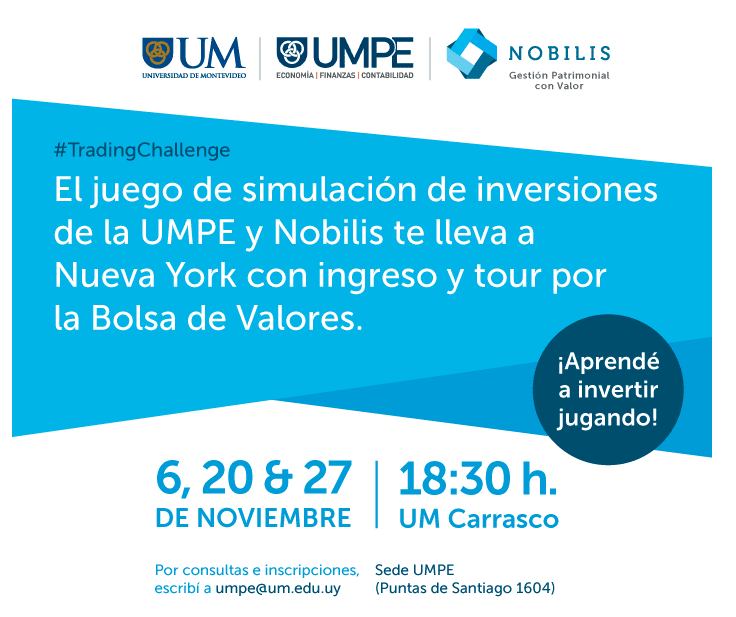

La firma uruguaya Nobilis y la Universidad de Montevideo han organizado un juego de simulación de inversiones llamado #TradingChallenge que tendrá lugar en tres días de noviembre: el 6, 20 y 27, a las 18h30 en la sede de la UM en Carrasco.

“Esta acción sustenta uno de los principales pilares de Nobilis: contribuir con la educación financiera. El objetivo es alentar conocimiento en inversiones y mostrarles cómo el uso de las herramientas financieras puede generar oportunidades y acercarlos a sus objetivos personales y profesionales a futuro”, anunció Nobilis.

Se trata de una invitación abierta a mayores de 18 años, sin costo. Para inscribirse: umpe@um.edu.uy

New Capital Funds, de EFG Asset Management, y BECON han anunciado una asociación para desarrollar canales de distribución en Estados Unidos y América Latina.

New Capital es el brazo de fondos mutuos de EFG Asset Management, un administrador de inversión global con una gama de fondos domiciliados en Dublín y Luxemburgo. EFG Group tiene activos bajo gestión por valor de aproximadamente 140.000 millones de dólares, tanto para clientes minoristas como institucionales de todo el mundo.

Algunas de las estrategias más diferenciadas de New Capital incluyen el European Dynamic Equity Fund y la Future Leaders Series, que son fondos diseñados para encontrar los próximos valores disruptores de cada región en carteras de crecimiento.

Además, New Capital tiene numerosas estrategias de alta calificación en las áreas de renta fija global, renta variable global, renta variable europea, renta variable de crecimiento estadounidense y fondos de asignación de activos múltiples diseñados para proporcionar soluciones eficientes de riesgo / retorno para inversores minoristas y asesores.

BECON es una firma de distribución a terceros dedicada a ayudar a los administradores de activos a construir canales de distribución para sus productos, tanto en los mercados onshore de Latinoamérica como en la zona US offshore. Desde su formación hace más de dos años, BECON ha ayudado a varios administradores de activos a recaudar más de 1.500 millones en AUM para sus líneas de fondos mutuos no registrados en los Estados Unidos. BECON ha experimentado un rápido crecimiento y ha abierto oficinas en Miami, sumando además personal de ventas en Latinoamérica. El equipo ahora está compuesto por 7 personas y representa a 3 administradores de activos en toda la región.

Tanto BECON como New Capital organizarán eventos en Argentina, Uruguay y Chile diseñados para presentar la asociación a clientes intermediarios en cada país. El CIO de EFG Asset Management, Moz Afzal, compartirá ideas sobre la empresa, sus capacidades y sus puntos de vista sobre los mercados junto con oradores invitados como el periodista Alfredo Leuco en Argentina y el economista Sebastian Claro en Chile durante la semana del 11 de noviembre. Si está interesado en asistir a los eventos, no dude en enviar un correo electrónico a info@beconim.com

La nueva revista Américas de Funds Society ya ha llegado a nuestros suscriptores de Estados Unidos, México, Uruguay, Argentina y finalmente Chile, donde los recientes acontecimientos han causado un breve retraso de la distribución.

La portada de este número está dedicada a Aiva, la firma montevideana y latinoamericana que cumple su primer cuarto de siglo y prepara ya, desde sus locales de Zonamerica, sus próximos 25 años.

Desde varios países de la región, el equipo de Funds Society les propone artículos y análisis sobre lo que está sucediendo. Nuestra red de expertos colaboradores en Santiago de Chile, México, Miami o Montevideo, aportan sus conocimientos para ir dibujando los contornos del mercado financiero latinoamericano.

En este número de la revista Américas, Jenna Barnard, de Janus Henderson Investors, anuncia el regreso de la convergencia de los tipos de interés en el mundo y analiza un ciclo “inusual” en el que los mercados de bonos de la esfera desarrollada y los bancos centrales de países que no son forzosamente Estados Unidos están llevando la batuta.

Quizá, en este momento, conviene seguir el consejo de Natixis y calibrar bien la tolerancia al riesgo tanto de una cartera como de un cliente. Esto es especialmente válido en Latinoamérica, donde, como señala la gestora, muchos sobreestiman su nivel de comodidad cuando los mercados bajan.

Será esencial ampliar la visión del mundo. Para ello les recomendamos el análisis de Matthews Asia sobre el proyecto “Belt and Road” de China, algo que nos saca del tema candente de la guerra comercial. Así, Robert Horrocks describe al gigante asiático como el principal valedor de la globalización y la cooperación económica.

Para acceder a la versión digital hacer click en este link

Los inversores institucionales están cada vez más abiertos a estrategias activas en acciones internacionales y globales, especialmente en los mercados emergentes y las acciones internacionales de pequeña capitalización de acuerdo con un estudio de Cerulli Advisors.

Sin embargo, los gestores continúan enfrentando la competencia de estrategias de gestión pasiva, particularmente en mercados más grandes y desarrollados. De hecho, en julio de 2019, los activos invertidos en ETFs superaron por primera vez la marca de los 4 billones de dólares (trillion en inglés). mientras tanto, en el mismo mes, los activos invertidos en fondos mutuos alcanzaron los 15,5 billones de dólares (trillion en inglés).

La tecnología sigue ayudando

Un área donde los administradores de activos están obteniendo valor de la tecnología es la inversión en tecnologías que centralizan los datos y automatizan los informes para sus grupos de ventas y servicios al cliente.

En conversaciones con Cerulli, los encargados de las solicitudes de propuestas (RFP) a menudo mencionaron la necesidad de bases de datos centralizadas para que puedan limitar la cantidad de tiempo requerido al extraer datos de varias fuentes en toda la empresa. Las plataformas tecnológicas también se emplean como una herramienta de servicio para los clientes, particularmente por los gerentes que operan como un director de inversiones subcontratado (OCIO).

Cerulli considera que, «una plataforma tecnológica que brinda a los clientes un mayor acceso a su cartera y agiliza la comunicación entre las dos organizaciones puede ser una herramienta clave para que un administrador de activos retenga a ese cliente».

En su ya tradicional seminario anual, especialistas de EDM compartieron sus perspectivas de mercado a cerca de 70 asistentes que se dieron cita en el Club de Industriales de la Ciudad de México.

En el evento, además de escuchar sobre las actualizaciones en Europa y el modelo de negocio de la firma, los invitados recibieron diez consejos para invertir en renta variable por parte de Eusebio Díaz-Morera, fundador de la firma.

Según el conocido inversor, cuando alguien está en eI oficio de invertir en renta variable debe tener en cuenta:

Invertir sin especular: fundamentos vs Mercado

Resistir la especulación: si pierdes los mejores 50 días de los últimos 10 años, la performance cae un 70%

Los inversores deben pensar en proteger su patrimonio de la inflación después de impuestos: ¡no es tan fácil!

Nadie es capaz de anticipar las recesiones y/o un mercado bajista

Vivimos una época de elevada volatilidad de la economía, de la política y de los mercados: ¡pero las empresas no se volatilizan!

El riesgo mas grave no es la volatilidad del precio sino la pérdida de valor: la insolvencia

Sólo las empresas “crean valor” gracias al crecimiento de beneficios

Resistir el corto placismo: descubrir la magia del interés compuesto

¿Qué es invertir a LP?: Ver la inversi6n como una película, no como una foto

El mundo no se acaba

Puede descargar la presentación completa en el archivo adjunto.

Pixabay CC0 Public Domain. Global Real Estate, con fácil acceso: así presenta UBS su fondo

UBS AM organiza un desayuno sobre el fondo UBS AM Global Real Estate Fund Selection.

Eoin Bastible, responsable de desarrollo empresarial para EMEA, y Jean-Luc Seidenber, director de multigestiones inmobiliarias, participarán como ponentes para hablar del nuevo fondo de la gestora en un panorama de inversión caracterizado por una creciente volatilidad en los mercados cotizados y en la que los activos defensivos tradicionales ofrecen rentabilidades poco atractivas.

Frente a esto, la inversión directa en el mercado inmobiliario presenta características interesantes en términos de descorrelación y perfil rentabilidad/riesgo.

UBS Global Real Estate Fund Selection (GREFS) es un fondo de fondos global de real estate que ofrece a inversores profesionales acceso al mercado inmobiliario global de manera muy diversificada.

El evento será el 6 de noviembre, en las oficinas de UBS Madrid (Calle María de Molina 4, Planta 1), a las 9:00 horas. La conferencia se realizará en inglés.

La asistencia, destinada a inversores institucionales exclusivamente, debe confirmarse a través de correo electrónico: sh-ubs-am-iberia@ubs.com