Foto cedida. María Alicia Montes, CFA es la nueva presidenta de CFA Society Chile

El directorio de CFA Society Chile ha elegido en asamblea ordinaria a María Alicia Montes, CFA como presidenta de la organización además de renovar a dos miembros de su directorio cuya composición queda como sigue:

Vicepresidente del Directorio: Manuel Sobrino, CFA, FRM

Director y Tesorero: Rodrigo Leiva Büchi, CFA

Directora y secretaria: Pamela Auszenker, CFA

Director: Ignacio Rodríguez Edwards, CFA

Director: Alfonso Bulnes, CFA

Director: Hugo Elías Aravena Nehme, CFA, FRM, CAIA

María Alicia Montes, CFA es ingeniera civil industrial por la Universidad Católica de Chile, y actualmente ocupa el cargo de gerente de estudios de la AFP Cuprum, entidad para la que lleva trabajando desde el año 2003 y donde ha ocupado cargos de distinta responsabilidad. Montes, es miembro del directorio de CFA Society Chile desde diciembre de 2017, según su perfil de Linkedin.

En un comunicado a los miembros de CFA Society, la nueva presidenta destacó su compromiso en “ser un aporte positivo al mercado, especialmente en estos momentos en que Chile necesita del esfuerzo de todos para salir adelante y convertirse en un mejor país».

De la misma manera destacó el fuerte crecimiento que la organización ha experimentado en sus primeros tres años de vida, pasando de 50 miembros a 164 en la actualidad. En concreto destacó 4 focos principales sobre los que quieren centrar sus esfuerzos en el futuro y que son: potenciar el reconocimiento del Charter en Chile, creación de redes y capacitación, fomento de la integridad y las mejores prácticas en el mercado de capitales y seguir mejorando la propia organización interna como corporación sin fines de lucro.

Por último, animó a los miembros a participar como voluntarios en la organización en distintas temáticas que se ajustan a distintas capacidades e intereses personales.

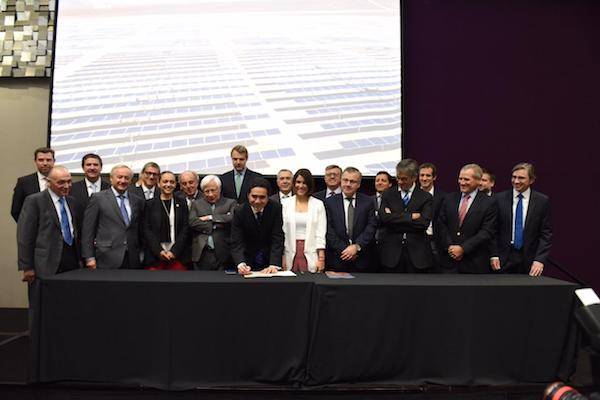

Foto cedida. El ministerio de Hacienda chilena anuncia un acuerdo verde con actores públicos y privados del sector financiero

El ministro de Hacienda de Chile, Ignacio Briones, presentó un acuerdo verde voluntario entre el gobierno, los reguladores y los actores privados del sector financiero, cuyo objetivo es contribuir a la estabilidad financiera y al logro de los compromisos del país andino en materia climática.

La presentación se realizó en una ceremonia a la que asistieron cerca de 100 autoridades del mercado financiero, entre ellas, el presidente del Banco Central, Mario Marcel; el presidente de la CMF, Joaquín Cortez; el Superintendente de Pensiones, Osvaldo Macías; el presidente de BancoEstado, Arturo Tagle, y la representante del BID en Chile, Yolanda Martínez.

Ignacio Briones subrayó que el cambio climático no solo tiene una dimensión ambiental, sino que “también es un problema moral y de justicia intergeneracional, toda vez que las acciones de la generación actual tienen una repercusión evidente en la generación futura. Esto impacta en la forma en cómo miramos las políticas públicas y plantea desafíos enormes en este sentido, partiendo por la pregunta sobre cuánta tasa de descuento social vamos a ocupar en nuestro análisis de costo/beneficio”.

El Acuerdo se enmarca en el trabajo de la Mesa Público-Privada de Finanzas Verdes, que fue creada en julio pasado y es liderada por el ministerio de Hacienda, con apoyo del Banco Interamericano de Desarrollo (BID). En esta iniciativa han participado el Gobierno, los reguladores financieros, las asociaciones gremiales y actores en general del sector financiero de los rubros de administración de fondos, intermediarios de valores, bancos y seguros. Además, cuenta con el apoyo técnico del ministerio del Medio Ambiente.

El ministro de Hacienda recordó que recientemente en el marco de COP25, en la reunión de ministros de Finanzas por la Acción Climática, se estableció que la transición climática tiene como condición necesaria una transición financiera. “La primera no es posible sin la segunda, y de ahí la importancia de este puntapié inicial que es nuestro Acuerdo Verde”, dijo Briones.

Agregó que el Acuerdo Verde “es un primer paso para orientar los flujos financieros hacia una economía baja en emisiones (…) generar los principios generales respecto de la gestión de los riesgos y oportunidades asociados al cambio climático y, lo más importante, comprometer acciones concretas de futuro en esta línea”.

El Acuerdo fue valorado por las demás autoridades del mercado financiero.

El presidente de la Comisión para el Mercado Financiero, Joaquín Cortez, puntualizó que “con casi el 73% de los activos financieros de Chile bajo nuestra supervisión, la firma de este acuerdo va en línea con nuestro compromiso formal por avanzar en que los actores de los mercados que regulamos sean más explícitos en entregar información sobre su gestión en todo lo que se refiere a políticas medioambientales, sociales y de gobierno corporativo”.

En ese contexto, informó que la CMF puso en consulta modificaciones a la norma que regula la información contenida en el reporte anual de Responsabilidad Social y Desarrollo Sostenible. “Pediremos información precisa, por ejemplo, sobre la relación de las entidades con sus proveedores; indicadores que den cuenta de iniciativas, inversiones y metas relacionadas con el consumo de energías renovables; e índices de diversidad, derechos, seguridad y beneficios para los trabajadores. Un avance que nos pondrá en línea con lo hecho por reguladores en mercados desarrollados”, destacó.

Por su parte, el Superintendente de Pensiones, Osvaldo Macías, sostuvo que “el riesgo asociado al cambio climático es relevante para los fondos de pensiones por su potencial efecto en la sustentabilidad de largo plazo de las inversiones. Ese riesgo debe ser explícitamente reconocido e integrado en la gestión de riesgo y políticas de inversión de las administradoras de fondos de pensiones en el objetivo de garantizar una adecuada gestión de los ahorros previsionales de las personas”.

Declaración de autoridades financieras sobre cambio climático

En la ceremonia, el ministro Briones dio a conocer también la suscripción de una Declaración en la que el Ministerio de Hacienda, el Banco Central de Chile, la CMF y la Superintendencia de Pensiones expresan su firme compromiso e interés en monitorear los riesgos asociados al cambio climático.

“Esta es una señal correcta, porque reconocemos que los efectos del cambio climático y la transición hacia una economía baja en carbono tienen riesgos que, de materializarse, podrían tener consecuencias negativas relevantes para las instituciones financieras y también, para la estabilidad de nuestro sistema financiero”, valoró el ministro Briones.

En la Declaración, los firmantes afirman que están trabajando para estudiar, comprender e identificar los riesgos del cambio climático y, de ser necesario, determinar acciones de supervisión y regulación para el tema.

El trabajo de la Mesa continuará durante el año 2020, con la intención de crear una institucionalidad que revise estos temas continuamente, para así estar preparados para posibles eventualidades futuras.

El FMI mostró los ajustes de sus proyecciones, donde prevé que la hiperinflación en Venezuela se mantenga, y además se acelere, el próximo año. Asimismo, las nuevas cifras publicadas por el Banco Central de Venezuela (BCV) reconocen el proceso hiperinflacionario que vive el país, señalando una inflación de 52,2% en septiembre.

Entre otros números, el BCV reportó una caída de 19,6% del PIB en 2018, y de 27,1% en sector no petrolero del primer trimestre de este año. Días antes del pago del capital e intereses del bono PDVSA 2020, el gobierno de Estados Unidos bloqueó la venta de acciones de Citgo vinculadas al bono, con la excepción de autorizaciones específicas de la OFAC, hasta el 22 de enero.

En el plano político, Venezuela obtuvo un puesto dentro del Consejo de Derechos Humanos (DD. HH) de la ONU con el voto de 105 países. Nicolás Maduro declaró esto como una victoria; sin embargo, personas y entes no simpatizantes con el gobierno se han manifestado en contra de esta elección por la violación sistemática de derechos humanos durante la gestión oficial.

La organización Human Rights Watch insistió en no premiar las políticas crueles y abusivas que ha llevado a cabo el gobierno de Nicolás Maduro. A pesar de que el Programa Mundial de Alimento (PMA) de la Organización de Naciones Unidas para la Alimentación y la Agricultura (FAO) advirtió en enero sobre el alto riesgo de malnutrición que padecen millones de venezolanos y que ofreció su ayuda sin importar quiénes tengan el poder, su oferta no fue aceptada por Maduro. No obstante, recientemente Maduro estableció que estaba dispuesto a firmar un acuerdo de cooperación humanitario con el PMA.

El nuevo gobierno argentino ha confirmado una subida de los impuestos a las cuentas y bienes de los argentinos en el extranjero, una medida que deberá ser aprobada en el Congreso y que afecta especialmente a la industria offshore. Para Miguel Sulichin, CEO de la firma Advise Wealth Management, con sede en Montevideo, los cambios pondrán a prueba la eficacia y excelencia de los asset managers y administradores de patrimonio.

“Los clientes están muy preocupados, pero la expectativa era algo mucho peor. Obviamente, a nadie le gusta pagar más impuestos, pero considerando la situación económica en Argentina, estos cambios no son algo disruptivo. Están las apreciaciones personales sobre lo que es justo o injusto, pero la cuenta que hay que hacer es el diferencial, para clientes que ya estaban pagando impuestos, y ese diferencial anual realmente hay que evaluarlo. En un portafolio moderado puede ser el equivalente a un día de volatilidad en el mercado para un lado o para otro. Por ello, nuestra recomendación a los clientes es la calma”, explica este experimentado financista de la industria offshore.

El proyecto de Ley de Solidaridad y Reactivación Productiva aumenta las alícuotas del impuesto a los Bienes Personales (impuesto al patrimonio) y aplica un diferencial más alto (hasta un 2,5% extra) a las cuentas de banco, inmuebles y otros bienes situados en el extranjero. Esa subida se puede rebajar si las tenencias en el exterior son repatriadas.

El cambio impositivo ha generado múltiples reacciones, con la prensa argentina, reportando un aumento de las consultas de argentinos que quieren transferir sus propiedades mediante o Trust Irrevocable, o cambiar de residencial fiscal por vía de una mudanza internacional.

Sulichin tiene otra visión sobre el mejor interés de los inversores y ahorristas argentinos: “Nosotros estamos aconsejando a nuestros clientes que por ahora no tomen ningún tipo de decisión como hacer un Trust Irrevocable o una mudanza internacional, sino que se fijen en quién es su portfolio manager y en todo caso, antes de cambiar de país cambien de advisor. Todo esto nos obligará a ser más eficientes, el cliente va a necesitar un mejor financial advisor porque su portafolio tendrá que recuperar el aumento impositivo. En todo el mundo se pagan impuestos (ahí entramos en una discusión ideológica), pero en el caso de Argentina, desde el punto de vista financiero, cabe señalar que el incremental es inferior al que se esperaba”.

Desde el anuncio de las medidas del nuevo gobierno, los bonos argentinos han subido en los mercados, especialmente la renta fija en pesos, que recibirá un mejor trato desde el punto de vista tributario. Pero el CEO de Advise piensa que actualmente es una mala idea invertir en función de la eficiencia impositiva.

“Invertir en Argentina, como elemento del portafolio que se elige por razones impositivas, es un error. Todos aquellos que quisieron ahorrarse impuestos y para eso sobreponderaron Argentina en sus portafolios sufrieron enormes pérdidas. Sin embargo, consideramos que actualmente Argentina es un asset class muy bueno para los próximos 24 meses porque los precios están muy bajos. Aquellos que elijan una buena historia pueden ganar mucho dinero. Pero esta elección de inversión no debe de hacerse como una manera de ser más eficientes desde el punto de vista impositivo, debe de ser una decisión ajustada a la tolerancia al riesgo, sabiendo que evolucionamos en un mundo en el que no hay valor”, concluye Sulichin.

Peter S. Zaffino, foto cedida. Peter S. Zaffino, nuevo presidente de AIG

La aseguradora AIG nombró a Peter S. Zaffino como presidente de la firma, a partir del 1 de enero de 2020.

Zaffino continuará sirviendo como director de Operaciones Globales de AIG y director Ejecutivo de Seguros Generales.

Brian Duperreault, director ejecutivo de AIG, dijo: «El anuncio de hoy reconoce el valor que Peter ha aportado a AIG en los últimos años. Su enfoque estratégico para nuestro negocio de Seguros Generales, particularmente con respecto a los cambios fundamentales que hemos realizado en las áreas de suscripción y reaseguro, ha sido crítico para el importante cambio que se está imponiendo en ese negocio. Además, Peter supervisa AIG 200, nuestra transformación multianual para toda la empresa, diseñada para posicionar a AIG como una empresa de alto rendimiento. Estoy seguro de que con el liderazgo continuo de Peter, AIG logrará mejoras sostenibles que nos posicionarán como líderes del mercado global».

Zaffino agregó: “Me siento honrado de asumir el papel adicional de presidente de AIG y aprecio la confianza que Brian y la Junta Directiva de AIG tienen en mí. Espero seguir trabajando con nuestros colegas dedicados en toda la organización en nuestro viaje para convertirnos en la compañía de seguros líder en el mundo conocida por su valor estratégico, excelencia operativa y sólido desempeño financiero».

Zaffino se unió a AIG como vicepresidente Ejecutivo – director de Operaciones Global en julio de 2017 y asumió el papel adicional de director Ejecutivo del negocio de Seguros Generales de AIG en noviembre de 2017. Previo a AIG, trabajó en Marsh & McLennan Companies, donde se desempeñó como director Ejecutivo de Marsh de 2011 a 2017 y como presidente del segmento de Servicios de Riesgos y Seguros de MMC de 2015 a 2017.

Pixabay CC0 Public Domain. Banca March y Atresmedia se unen en la producción de un documental para proteger los océanos

Banca March y Atresmedia se unen en la producción de un documental que pretende concienciar sobre la importancia de la protección de los océanos y mares y, en especial, del Mediterráneo y la posidonia, una de sus principales riquezas. El documental cuenta con la colaboración del meteorólogo Roberto Brasero y el también meteorólogo, científico y asesor del Oceanogràfic de Valencia, Manuel Toharia.

La proyección del documental ha tenido lugar en un evento celebrado en la Ciutat de les Arts i les Ciències de Valencia, donde también se ha presentado el nuevo fondo de impacto medioambiental de March AM: el Mediterranean Fund. El vehículo forma parte de los objetivos del plan de acciones de preservación de los ecosistemas marinos que se presentó con el lanzamiento del fondo.

El documental consiste en una instructiva charla entre los meteorólogos, donde ambos conversan sobre las amenazas que se ciernen sobre los mares y la importancia de la posidonia como elemento de regeneración. Como ejemplo, una hectárea de posidonia, planta autóctona del Mediterráneo, es capaz de producir cinco veces más oxígeno que una hectárea de selva amazónica.

Inversiones en tendencias de gran potencial

El Mediterranean Fund, en cuya composición figuran empresas globales vinculadas a la economía de los océanos y que se caracterizan por su apuesta por el uso responsable de los recursos marinos y del agua, es un fondo con un objetivo claro de rentabilidad para los clientes. Las inversiones, en renta variable y un horizonte de más de 3 años, se realizan en dos tendencias de relacionadas con algunos de los Objetivos de Desarrollo Sostenible (ODS) marcados por las Naciones Unidas para 2030: los océanos, como fuente de riqueza, y el agua, como bien escaso e indispensable para la vida.

En contexto con el lema de la campaña, “devolverle al mar lo que nos ha dado”, March AM destinará el 10% de la comisión de gestión del fondo a proyectos de impacto medioambiental, que tienen como fin la conservación y recuperación del entorno marino. En este sentido, ha firmado ya acuerdos de colaboración con organizaciones como Save The Med y Oceana, cuyas iniciativas y fines trabajan por la protección de los ecosistemas marinos.

Además del evento de Valencia, Banca March ha celebrado otros actos de presentación de su fondo en Palma de Mallorca y Madrid. También ha impulsado acciones de voluntariado para la limpieza de playas en las islas Baleares y Canarias.

Desde el punto de vista de la actividad económica el primer año de la nueva administración fue muy malo. El PIB en 2019 va a crecer 0%, lo que significa que no crece o sea que la cantidad de bienes y servicios que se produjeron en 2019 es idéntica a la que se produjo en 2018. Sin embargo, se debe reconocer que si hubo avance en términos de los precios, la inflación de este año será alrededor del 2,95%, por debajo de la meta establecida. Dicho resultado es reflejo de las políticas monetaria y cambiaria que instrumentó el Banco de México.

Para 2020 las perspectivas económicas son un poco mejores. Se estima que el PIB va a crecer 0,9%, que si bien es un nivel bastante bajo es mayor que el estancamiento que se registró este año. A pesar de que a nivel mundial se está reduciendo el dinamismo económico, el sector externo continuará siendo uno de los principales motores de la economía mexicana. Las exportaciones a Estados Unidos continuarán creciendo y ello generará empleo y producción en nuestro país.

A pesar de que en 2020 el gasto público como proporción del PIB va a ser similar al de este año, como la nueva administración ya superó la curva de aprendizaje, ya tiene el control de las adquisiciones del gobierno federal lo cual le tomó tiempo poder instrumentar, se va a ejercer desde el principio y por lo tanto tendrá mayor impacto en la actividad económica.

Desafortunadamente la inversión no mostrará mayor dinamismo. El gobierno ha privilegiado el gasto corriente para dirigir recursos a sus programas emblema de su posición política y con ello reducido los recursos destinados a la inversión. Habrá algunos proyectos emblemáticos que generarán alguna derrama en 2020 como es el aeropuerto de Santa Lucía. Por su parte, la inversión privada probablemente aumente más que nada por un efecto numérico ya que el nivel del que parte es muy bajo. Se llegaron a establecer programas de inversión entre el gobierno y el sector empresarial, pero hasta el momento no se han reflejado en obras concretas, en la medida que se materialicen esos proyectos se podrá generar mayor crecimiento económico.

Es de esperarse que, consistente con la política monetaria de los Estados Unidos, Banco de México disminuya también la tasa de interés, permitiendo un diferencial aún favorable para nuestro país. Ello combinado con una mayor actividad económica llevará a que la inflación se ubique en 3,5% el próximo año. Respecto al tipo de cambio, su comportamiento depende más de fenómenos externos que de los internos. En la medida que la guerra comercial se termine y no aparezcan conflictos bélicos y la relación de Estados Unidos con la Unión Europea e Inglaterra se mantenga favorable a los flujos económicos, el peso se mantendrá estable. Si no reducen la calificación crediticia de Pemex el tipo de cambio al final del año entrante se ubicará en 20,10.

Los limitantes del crecimiento para los próximos años continuarán siendo la incertidumbre política, a pesar de las declaraciones de empresarios y autoridades, y la inseguridad. Desafortunadamente no se vislumbran soluciones contundentes en el corto plazo, por lo que la meta de crecimiento del gobierno para el sexenio no se va a lograr.

La gestora estadounidense Wellington Management ha incorporado a Andrés Pedreño a su equipo. Según fuentes externas, será nuevo miembro de su equipo de Ventas para Iberia. Pedreño estará basado en Londres, y formará parte del equipo de Global Wealth Management.

Antes de incorporarse a la gestora, como Relationship Analyst, según su perfil de LinkedIn, trabajó en Bloomberg LP como Relationship Manager for by-side Trading Solutions durante dos años, y también en Aberdeen Standard Investments, en Desarrollo de Negocio. También ha trabajado para entidades como HSBC, y Banco Santander.

Según su perfil, es licenciado en Business y Management, en Finanzas, por la Universidad de Murcia, cuenta con el título MSc en Instituciones financieras y Mercados, y Gestión de Inversiones por el Colegio Universitario de Estudios Financieros CUNEF y es candidato al nivel III de CFA Institute.

Wellington Management registró por primera vez sus fondos en España en 2013, en la CNMV, bajo una sicav domiciliada en Irlanda.

Foto cedidaÁlvaro Sanmartín, economista jefe de MCH Investment Strategies.. Álvaro Sanmartín, economista jefe de MCH Investment Strategies

En opinión de Álvaro Sanmartín, economista jefe de MCH Investment Strategies, ha llegado el momento de centrarse en lo que nos dicen los fundamentales para sacudir la negatividad que los inversores y el mercado muestran. Según su análisis, éstos son lo suficientemente sólidos como para esperar una reaceleración de la economía, “igual no de forma inmediata, pero sí a largo plazo”, matiza.

El economista de la firma explica que los principales riesgos que estaban contribuyendo a la desaceleración global -Italia, el Brexit y la guerra comercial entre China y Estados Unidos- se han matizado, lo que servirá de apoyo a esos fundamentales que él considera sólidos. “En Estados Unidos vemos que el consumo sigue siendo robusto, el nivel de desempleo es bajo y el endeudamiento sano. Respecto a Europa, creo que el pesimismo ha sido excesivo y que los shocks que han sufrido algunos sectores se han alargado en el tiempo por ese pesimismo. En cambio, las finanzas de familias y empresas están saneadas, y se esperan políticas fiscales… todo ello es positivo”, explica.

En este sentido, Sanmartín recuerda una recesión llega “no porque un ciclo sea largo”, sino porque “se hayan producido desequilibrios” y, en este caso, él no observa ninguno. “Los menores riesgos y los fundamentales sólidos explican esa reaceleración de la economía que vemos a largo plazo. También creemos que la presión por el aumento de los salarios volverá de nuevo, no de forma abrupta sino paulatinamente, lo que hará que la inflación vaya elevándose”, añade.

En su opinión, la teoría esgrimida durante este año que defiende que la inflación no volverá no es del todo correcta. Desde su análisis argumenta que en la medida que vaya aumentando el empleo, las presiones inflacionarias por la subidas de los salarios aparecerán, tanto en Estados Unidos como en Europa.

“En Estados Unidos las señales de una mayor inflación son más claras. En cambio en Europa aún son incipientes, es decir, se está generando el contexto apropiado para que la inflación comience a elevarse. En 2020 se pondrá a prueba si realmente la inflación ha desaparecido para siempre. Nuestro escenario central es que comenzará a aumentar, pero no de forma abrupta”, matiza y abre a la vez el debate de qué harán los bancos centrales cuando vean llegar esa inflación.

Para Sanmartín los bancos centrales tienen delante un importante periodo de reflexión sobre su propia política monetaria. Se trata de un debate al que la Reserva Federal de Estados Unidos (Fed) ya se está enfrentando y que el Banco Central Europeo comenzará en enero de 2020, según ha señalado su presidenta. Pero a corto plazo, la pregunta relevante es qué harán los bancos centrales.

“Los bancos centrales van a dar espacio a esta aceleración de la economía y todavía se mantendrán en una postura muy dovish, pero sí veremos subidas de tipos en 2020. No será una subida abrupta y repentina, sino que será poco a poco y a largo plazo, para no dañar el crecimiento. Creo que van a dejar que esa inflación se vaya manifestando, evitando reaccionar de forma inmediata. También considero que el efecto que puedan tener estas subidas de tipos sobre el precio de los activos es algo que no veremos de forma inmediata, sino también más a largo plazo”, argumenta.

Ideas de inversión

Con esta fotografía de fondo, desde MCH Investment Strategies consideran que, en 2020, los inversores deberían alejarse de los bonos gubernamentales a largo plazo y, en todo caso, apostar por duraciones cortas, también en el caso del crédito. “En bonos corporativos, podríamos decir que la situación es mixta. Por un lado, la fortaleza macro hará que las tasas de fallidos se mantengan relativamente contenidos. Y por otro lado, hay que admitir que los spreads son ya muy reducidos y que por tanto tampoco podemos esperar tanta alegrías como las que ha dado en el pasado este tipo de activo”, sostiene Sanmartín. Y matiza que no se trata de “huir del crédito”, solo ser muy selectivo y apostar por el “corto plazo”.

Otra historia diferente es la renta variable que, ya solamente por ser más barata que los bonos gubernamentales, ofrece más oportunidades. Si se cumplen las previsiones que maneja la gestora, lo más lógico es esperar una rotación en los activos de renta variable de las carteras. Generalizando, el economista explica que, en 2019, hemos visto dos periodos muy diferenciados: uno de enero a septiembre mucho más defensivo y donde las estrategias growth lo han hecho mejor, y otro de septiembre a fin de año donde los sectores cíclicos han dado más oportunidades y el estilo value ha mejorado. “La rotación sería seguir esta tendencia e ir hacia activos más cíclicos y al estilo value”, matiza.

Según su opinión, “los valores que son proxies de bonos de gobierno están caros, y sin embargo, hay segmentos de mercado que presentan valoraciones muy atractivas. Desde un punto de vista geográfico también esperamos una rotación en las carteras. Los mercados de Europa, Japón y Asia en general nos resultan especialmente atractivos”.

Respecto a España, la firma destaca que el Ibex sigue siendo una de las bolsas europeas más atractivas por valoración y con bastante recurrido aún. El economista jefe de MCH Investment Strategies, reconoce que la situación política puede ser un riesgo, pero que está lejos de generar el mismo nivel de incertidumbre y volatilidad como la que protagonizó Italia en 2019. Además, recuerda que el lastre que podían estar sufriendo las empresas españolas por su exposición a mercados como el británico o latinoamericano también se han reducido.

“Con todo esto, no quiero decir que 2020 va a ser un año sin riesgos, sino simplemente que se han matizado y es previsible una mejora en el crecimiento global. El nuevo riesgo estará en no caer en un sobrecalentamiento”, puntualiza. Por eso, por último Sanmartín considera que para el próximo año la gestión activa, el stock picking y las estrategias de retorno.

Banco Santander International (BSI) está llevando a cabo una serie de cambios en la estructura organizativa de BPI, su negocio de banca privada internacional liderado por Jorge Rossell.

Bajo el liderazgo de Alfonso Castillo -que a su actual cargo de responsable del segmento global de Private Wealth, reportando a Víctor Matarranz, y a su también actual responsabilidad sobre el área comercial, se une ahora también el liderazgo sobre Productos e Inversiones de BPI-, se producen movimientos en la dirección de tres de las unidades que integran esa estructura, según ha podido saber Funds Society de fuentes cercanas a la entidad.

El anterior área de Productos e Inversiones, dirigido hasta ahora por Javier Martín Pliego, se divide en dos unidades: así, Isidro Fernández será el nuevo responsable de Productos, compatibilizando ese puesto con su actual papel de responsable de Fondos e inversiones alternativas; y Manuel Pérez Duro, hasta ahora responsable de AIS en BSISA (Suiza y Bahamas), será el nuevo director del área de Inversiones. Por su parte, Javier Martin Pliego sale de la unidad y tendrá otras funciones dentro del grupo.

Dentro de la estructura interna de Inversiones, la función de Chief Investment Officer será asumida por Carlos Ruiz Antequera, incorporando también al equipo de estrategia de inversiones, según ha podido saber Funds Society.

Además, Verónica López-Ibor será nombrada directora de Gestión Discrecional de Carteras (Discretionary Portolio Management). Y Miriam Thaler asume el rol de nueva responsable de Inversiones en BSISA (Suiza y Bahamas).

El área comercial, bajo el nuevo liderazgo de Eugenio Álvarez, vivirá también algunos cambios destacados: Juan Araujo será nuevo director regional para Venezuela, desde Ginebra. Además, Yolanda Gargallo y Borja Echanove asumen el rol de Branch Manager de BSI en Nueva York y Houston, respectivamente.

Con los cambios, que se harán efectivos el próximo 1 de enero, la entidad buscará seguir creciendo en los mercados de Europa y Latinoamérica. Desde principios de año, Rossell -responsable de BPI y CEO de BSI- busca impulsar el negocio del grupo desde EE.UU., reportando a Victor Matarranz, responsable de Santander Wealth Management, y a Tim Wennes, consejero delegado de Santander en EE.UU.

Wennes asumió recientemente este cargo, tras la salida de Scott Powell, anterior CEO de Santander en EE.UU., que dejó la firma para convertirse en COO de Wells Fargo.