LinkedInSukh Grewal, CFO y director de Estrategia y Desarrollo Corporativo en Janus Hnederson

Janus Henderson Group ha anunciado que Sukh Grewal, además de su actual puesto como director de Estrategia y Desarrollo Corporativo, ha sido nombrado director financiero (CFO), con efecto a partir del 1 de abril de 2026.

Sukh sucederá a Roger Thompson, quien se retirará como CFO el 31 de marzo de 2026 tras más de 12 años en Janus Henderson y 35 años en la industria de servicios financieros. Sukh también se unirá al Comité Ejecutivo de la firma. Roger y Sukh trabajarán estrechamente durante los próximos meses para garantizar una transición fluida.

Sukh se incorporó a Janus Henderson en 2022 como director de Estrategia y Desarrollo Corporativo. En este cargo, ha sido clave en la implementación de la hoja de ruta estratégica de la firma y en la consecución de exitosas alianzas corporativas, incluidas las adquisiciones de Tabula, NBK Capital Partners y Victory Park Capital, además de las asociaciones con Privacore Capital y Guardian.

Antes de unirse a la firma, Sukh fue director de Estrategia y Desarrollo Corporativo en AllianceBernstein y desempeñó cargos anteriores en Apollo Global Management y Guggenheim Partners. Es licenciado en Finanzas y Dirección de Empresas por la Stern School of Business de la Universidad de Nueva York (NYU).

«Sukh aporta una profunda experiencia en la industria y un conocimiento exhaustivo de la estrategia y la oferta para clientes de Janus Henderson al cargo de CFO. Ha desempeñado un papel fundamental en la ampliación de nuestras capacidades de inversión en beneficio de los clientes, ayudando a cumplir con nuestra estrategia de Amplificar nuestras fortalezas y Diversificar donde tenemos derecho a ganar. Su nombramiento como CFO complementa su rol actual como director de Estrategia y Desarrollo Corporativo, lo que permitirá una mayor alineación entre nuestros equipos financieros y de estrategia corporativa para seguir creando valor para nuestros accionistas, clientes y empleados», afirmó Ali Dibadj, consejero delegado de Janus Henderson.

Roger Thompson se unió a Janus Henderson en 2013 como CFO y forma parte de su Comité Ejecutivo. Además de su función como CFO, ha participado en varios consejos de la firma y ha sido un impulsor de numerosas iniciativas dirigidas a los empleados. La extensa carrera de Thompson en los servicios financieros se ha desarrollado en Londres, Tokio, Singapur y Hong Kong.

«Roger ha sido un verdadero embajador de la cultura de la firma, y los logros alcanzados en los últimos años en Janus Henderson no habrían sido posibles sin él. Ha sido un pensador estratégico excepcional y un socio integral para mí, y hemos tenido la suerte de contar con su experiencia, liderazgo y colaboración a lo largo de los años. Le deseamos lo mejor en su merecida jubilación», comentó Ali Dibadj.

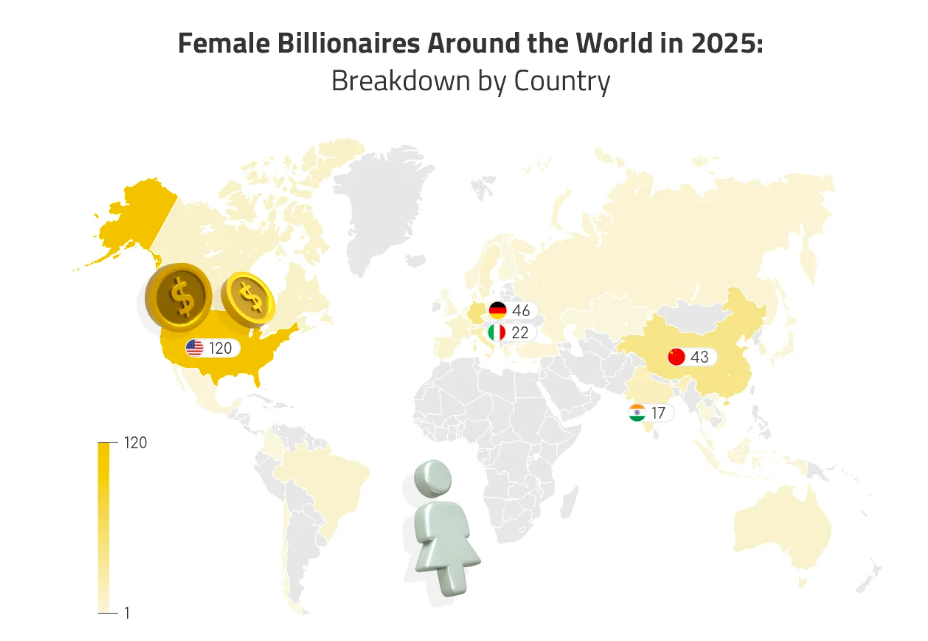

El concepto de multimillonario es relativamente moderno, pero las personas con una riqueza extraordinaria han influido durante mucho tiempo en la economía global, la política y la filantropía. Y, según la lista en tiempo real de las personas más ricas del mundo de la revista Forbes para 2025, hay más mujeres multimillonarias que nunca. Aun así, las mujeres representan apenas el 13,5 % del total de la lista. Entonces, ¿el avance hacia el cierre de la brecha de riqueza de género es significativo o siguen existiendo en 2025 barreras sistémicas que impiden a las mujeres acumular riqueza?

El equipo de TradingPedia se propuso desentrañar la élite global femenina multimillonaria y analizar las estadísticas detrás de sus fortunas. Al recopilar y analizar los datos en tiempo real de Forbes, el analista de datos Daniel Lane, de AssociatedNews Network se centró en la brecha de riqueza por género y en los países que ofrecen a las mujeres mejores oportunidades para la educación, el emprendimiento y los negocios, así como acceso al capital de riesgo y a redes de creación de riqueza.

Al consultar la lista de multimillonarios en tiempo real de Forbes el 15 de abril de este año, descubrió que hay 390 mujeres en el mundo con una fortuna igual o superior a 1.000 millones de dólares. Aproximadamente un 31 %, o 120 de ellas, residen en Estados Unidos, y su fuente de riqueza más común es el sector inmobiliario.

Panorama Global

Tras unas semanas de mercados bajistas y una sacudida en abril debido al anuncio de aranceles del presidente estadounidense Donald Trump, el número de multimillonarios ha disminuido ligeramente. En marzo, Forbes contabilizaba 3.028 multimillonarios en función de sus participaciones públicas en empresas, bienes raíces y otros activos. A 15 de abril de 2025, esa cifra se redujo a 2.889, un porcentaje insignificante de la población mundial a primera vista.

Sin embargo, se estima que estas personas poseen más de un tercio de la riqueza global. Conocidos como «miembros del statu quo», los multimillonarios ejercen control sobre todos los aspectos de la vida diaria: poseen empresas, grandes corporaciones, bancos y medios de comunicación. A través de esa propiedad, controlan la economía y pueden influir en los gobiernos.

En abril de 2025, la riqueza total de los multimillonarios ascendía aproximadamente a 15,28 billones de dólares, de los cuales 2,26 billones pertenecen a los 15 individuos más ricos (los llamados centibillonarios, con fortunas superiores a los 100.000 millones). Estos 15 hombres (tras caer la fortuna de Alice Walton por debajo de ese umbral, el club es ahora exclusivamente masculino) poseen más que los 1.400 multimillonarios más pobres combinados.

Mientras que EE. UU. alberga al 30 % de todos los multimillonarios del mundo, los residentes en ese país poseen el 42,5 % de la riqueza total de ese grupo. China le sigue con el 9,8 %, luego India (6,1 %) y Alemania (4,9 %).

Desglose por género en 2025

Los cálculos muestran que el 86,5 % de todos los multimillonarios son hombres, siendo Elon Musk, Jeff Bezos y Mark Zuckerberg los tres más ricos, con una fortuna combinada de 753.200 millones de dólares. En comparación, el 13,5 % (390 personas) son mujeres multimillonarias.

Las 10 mujeres más ricas acumulan 477.700 millones de dólares, lo que representa un 24 % de la riqueza total de las mujeres multimillonarias. Siete de ellas son estadounidenses, y las otras proceden de Francia, Suiza e India. Las más ricas operan en sectores tan variados como la belleza, la inversión, los bienes de consumo o la navegación marítima.

En lo más alto se encuentra Alice Walton, filántropa e hija del fundador de Walmart, Sam Walton, con una fortuna estimada en 99.300 millones de dólares. La mayoría de los multimillonarios provienen, como era de esperar, de las zonas más desarrolladas económicamente del mundo, es decir, América del Norte, Europa y Asia Oriental. En 2025, Asia concentró el mayor número de multimillonarios, superando los 1.015 individuos. Le siguen de cerca América del Norte con 964 y Europa con 758 multimillonarios, mientras que el resto de regiones del mundo muestran una diferencia considerable.

En cuanto al género, 134 multimillonarios en América del Norte son mujeres, en Europa hay 129 y en Asia 105. Llama la atención que en África no hay ninguna mujer multimillonaria, mientras que en otras regiones del mundo parece haber un mayor equilibrio de género, incluso en comparación con América del Norte y Europa.

En el Caribe hay solamente dos hombres multimillonarios frente a una mujer; en Australia y Oceanía, hay cuatro hombres por cada mujer multimillonaria; y en Sudamérica, la proporción es de seis hombres por cada mujer. En América del Norte, la relación es de ocho hombres por cada mujer; en Europa es de seis a uno; y en Asia, de nueve a uno.

En el análisis completo se visualiza la distribución por género en los diez países con más multimillonarios, así como la proporción entre hombres y mujeres en cada uno. Estados Unidos lidera con un total de 868 multimillonarios. De ellos, 120 son mujeres, lo que representa el 30,77 % de todas las multimillonarias del mundo. Los 748 hombres equivalen al 29,93 % del total mundial de multimillonarios varones.

Estados Unidos domina tanto en la lista de hombres como en la de mujeres. Con 868 multimillonarios al 15 de abril de 2025, es el país con la mayor concentración de grandes fortunas. No sorprende, por tanto, que las mujeres estadounidenses también encabecen la lista, con 120 multimillonarias. Entre ellas destacan Alice Walton, Julia Koch y Jacqueline Mars, las tres más ricas, todas herederas. Estas mujeres acumulan una riqueza conjunta de 878.000 millones de dólares, lo que equivale al 44,11 % del patrimonio total de las multimillonarias del mundo.

Casi un tercio (33,08 %) de todas las multimillonarias vive en Europa. En total, hay 129 mujeres en esta categoría, lo que supone el 17 % del total de multimillonarios del continente. Aunque muchas de ellas tienen un perfil emprendedor y han hecho fortuna por sí mismas, un número notable heredó su riqueza de padres o abuelos. Un ejemplo es Françoise Bettencourt, la mujer más rica de Europa, que heredó el gigante de cosméticos L’Oréal de su abuelo Eugène Schueller.

Después de Estados Unidos, Alemania es el segundo país con más mujeres multimillonarias del mundo, posicionándose como el núcleo europeo de grandes fortunas femeninas. Cerca del 11,7 % de las mujeres más ricas del planeta, y un 35,66 % de las europeas, proceden de Alemania, liderando empresas en sectores como farmacéutica, tecnología médica, bienes de consumo o materiales de construcción. Muchas de ellas provienen de familias industriales y han heredado fortunas acumuladas durante generaciones, manteniendo un perfil discreto.

Italia, con un 5,62 % del total de multimillonarias, cuenta con 22 mujeres en la lista, cuyo patrimonio conjunto asciende a 59.400 millones de dólares. Esto sitúa al país como el segundo de Europa. Curiosamente, el minorista de moda Benetton —fundado por Luciano Benetton y actualmente gestionado por Giuliana, Sabrina y Barbara Benetton— representa 7.000 millones de esta cifra.

Sorprendentemente, el Reino Unido cuenta con tan solo tres mujeres multimillonarias: Denise Coates, Maritsa Lazari y Cristina Green. Coates, con una fortuna de 6.700 millones de dólares, es fundadora, principal accionista y codirectora ejecutiva de la empresa de apuestas en línea bet365. Esto sugiere que el juego online es uno de los sectores más rentables del país.

Además de las grandes empresas y marcas tecnológicas, algunas personas han hecho su fortuna en el mundo del entretenimiento. Según la lista de Forbes de 2024, cinco artistas musicales han alcanzado el estatus de multimillonarios, y dos de ellas son mujeres.

Rihanna y Taylor Swift, dos nombres icónicos en la industria musical, han logrado este estatus. Taylor Swift, de 35 años, tiene una fortuna de 1.600 millones de dólares. Rihanna, conocida tanto por su carrera musical como por su marca de cosmética Fenty Beauty, cuenta con 1.400 millones. Sin embargo, el más rico del sector musical es el empresario y filántropo soviético-ucraniano Len Blavatnik, propietario de Warner Music Group.

Si ampliamos la mirada a toda la industria del entretenimiento, el más rico es Ma Huateng (conocido como Pony Ma), presidente y CEO del gigante chino Tencent Holdings. Otros multimillonarios destacados del sector son William Ding, fundador y CEO de NetEase (30.600 millones); Steven Spielberg (5.300 millones); George Lucas (4.900 millones); David Baszucki, CEO de Roblox (3.700 millones); y Arnold Schwarzenegger (1.100 millones), actor, empresario, ex político y ex culturista profesional.

Pixabay CC0 Public DomainAutor: Michal Jarmoluk from Pixabay

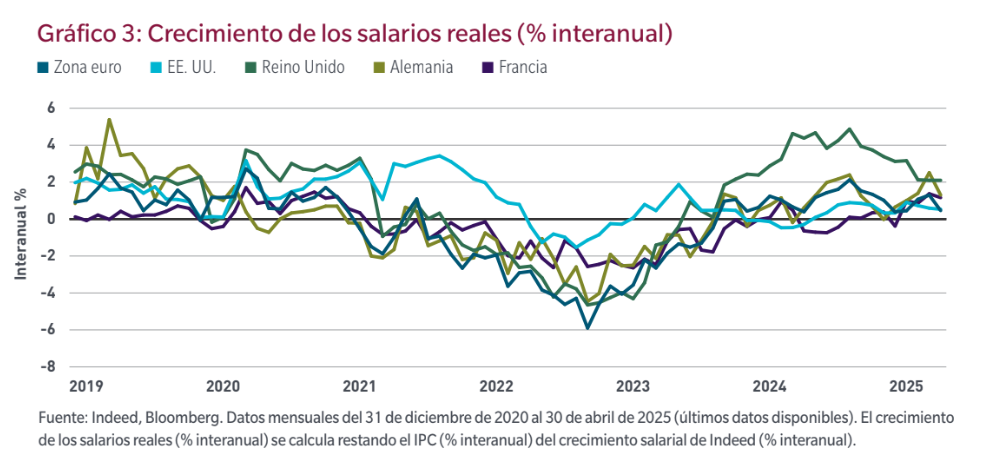

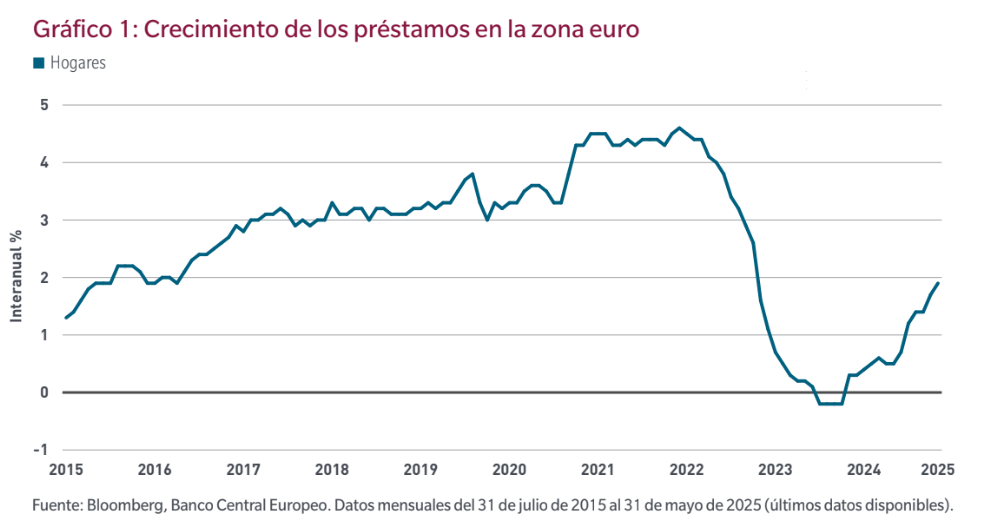

En las economías desarrolladas, pocas cosas marcan tanto el pulso de los mercados bursátiles como el estado de ánimo del consumidor. Cada compra cuenta: desde los carritos llenos en Amazon hasta el último iPhone que Apple lanza al mercado. Cada decisión de gasto no solo impacta en los beneficios de estas compañías, sino que también marca el rumbo de sectores enteros y condiciona la confianza de los inversores. En este entorno, la salud del consumidor emerge como un factor silencioso pero decisivo en la evolución de la renta variable. El reciente informe El motor silencioso de los mercados de renta variable, de MFS Investment Management, subraya cómo el consumo personal, que representa más de dos tercios del PIB estadounidense, actúa como eje de la economía global y, por extensión, de los mercados bursátiles. A esta visión se suman los recientes análisis de Julius Baer, que incorporan el impacto inmediato de la nueva oleada de aranceles estadounidenses sobre el crecimiento, la inflación y la confianza empresarial.

Consumo resiliente, pero con señales de presión

Según MFS, el consumo en Estados Unidos mantiene una notable resiliencia gracias a la fortaleza del mercado laboral, el saneamiento de balances familiares y el apoyo indirecto de estímulos fiscales. Sin embargo, David Kohl, economista jefe de Julius Baer, advierte que los nuevos aranceles —que podrían elevar la “factura arancelaria” hasta el 1,4% del PIB— ya comienzan a trasladarse a los precios, actuando como un impuesto sobre el consumo y erosionando la capacidad de gasto, especialmente en los hogares con rentas más bajas y alta dependencia del crédito.

El efecto es doble: presión inflacionaria a corto plazo y debilitamiento de la demanda a medio, con un riesgo claro para sectores cíclicos, desde automóviles hasta viajes y ocio. MFS apunta que, en este escenario, los defensivos —consumo básico, utilities, salud— tienden a comportarse mejor, aunque incluso en estos segmentos se observan ajustes de comportamiento, como la sustitución de marcas premium por opciones más asequibles.

Europa y Japón: potencial alcista con matices

En Europa, el análisis de MFS detecta un posible repunte del consumo gracias a la mejora en los precios de la vivienda, la recuperación bursátil y un mayor crecimiento del crédito.

No obstante, Julian Schaerer, economista en Julius Baer, recuerda que la Unión Europea no está aislada del giro proteccionista estadounidense: aunque el bloque ha logrado un ligero beneficio relativo frente a otros competidores, sigue afectado por la menor demanda de importaciones de EE. UU.

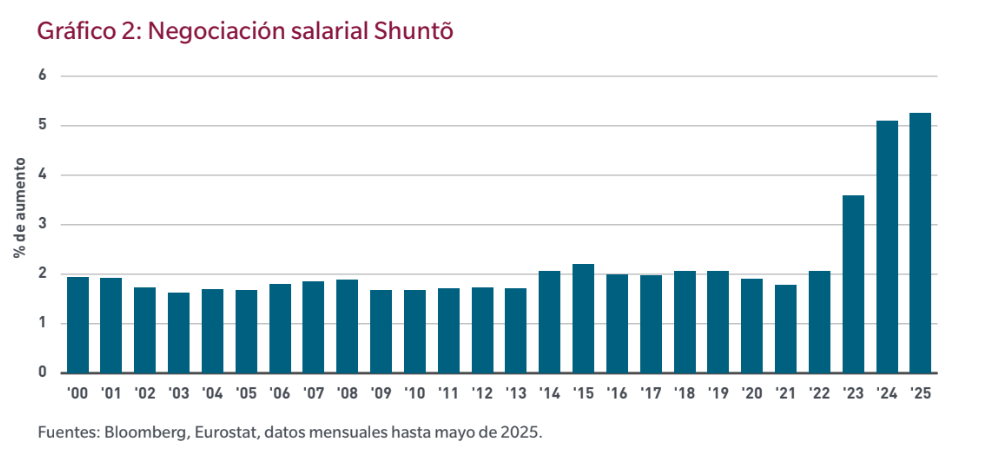

Japón, por su parte, vive un momento singular: las negociaciones salariales Shuntō han impulsado el mayor aumento nominal de salarios en 34 años (del 5,25%) pero la inflación mantiene el crecimiento real en negativo. La escasez de mano de obra y los bajos precios energéticos apoyan el consumo, aunque el envejecimiento poblacional sigue lastrando su potencial.

Efectos por país: de la penalización a la adaptación

Entre los países más afectados por la nueva arquitectura arancelaria figuran Suiza, China y Brasil. Sophie Altermatt, economista de Julius Baer, advierte que el gravamen del 39% sobre las exportaciones suizas a EE. UU., uno de los más altos del mundo, podría restar entre 0,2 y 0,4 puntos al PIB helvético en un año. Aunque el sector farmacéutico queda temporalmente exento, el riesgo de que se incluyan estos productos es elevado, con implicaciones graves para un sector que representa el 50% de las exportaciones suizas a Estados Unidos.

En el caso de China, las exportaciones totales han mostrado solidez gracias al dinamismo de los envíos a la ASEAN, Europa y África, compensando la caída de ventas a EE. UU. La presión sobre márgenes por la débil demanda interna ha reducido los precios al productor, lo que paradójicamente ha facilitado la penetración en nuevos mercados.

India se enfrenta a un arancel del 50% sobre sus exportaciones a EE. UU. a partir del 27 de agosto, lo que ha deprimido la confianza inversora. Mark Matthews, responsable de Investigación en Asia de Julius Baerapunta que, aunque el comercio bilateral es reducido en términos de PIB, el impacto en la percepción es relevante. La historia reciente muestra que, tras caídas prolongadas como la actual —seis semanas consecutivas—, la renta variable india ha tendido a recuperarse con fuerza al año siguiente.

Sectores en rotación y divergencias regionales

La lectura sectorial presenta contrastes claros. En EE. UU., según Mathieu Racheter, director de Investigación de Estrategia de Renta Variable de Julius Baer, el liderazgo sigue concentrado en las grandes capitalizaciones de crecimiento, mientras que en Europa han tomado la delantera valores cíclicos y de valor, con bancos e industriales superando expectativas y sectores de calidad bajo presión.

El sector farmacéutico, en teoría protegido por su menor exposición a ciclos de consumo, no es inmune a la presión mediática y política. Fabian Wenner, analista de Investigación de Renta advierte que, aunque las grandes compañías biofarmacéuticas no se han visto directamente afectadas por los aranceles, los titulares sobre recortes de precios y reformas regulatorias afectan a la confianza y podrían impactar valoraciones.

Estrategias de inversión: selectividad y foco en calidad

El análisis de MFS y los comentarios de los expertos de Julius Baer convergen en un punto: el entorno actual exige un enfoque selectivo. Las empresas con balances sólidos y buena gestión están mejor posicionadas para capear la ralentización del consumo y las disrupciones comerciales. En Europa y Japón, la mejora de la confianza y la recuperación de beneficios en sectores de consumo discrecional presentan oportunidades, aunque con el matiz de que muchas compañías tienen elevada exposición a EE. UU., lo que las hace vulnerables a la política comercial.

La clave para los inversores institucionales será integrar el seguimiento de indicadores adelantados —crecimiento salarial, desempleo, renta disponible, tasas de ahorro— con un análisis fino de riesgos geopolíticos y de comercio internacional.

Un motor silencioso bajo presión

La salud del consumidor sigue siendo el motor silencioso de la renta variable global. En 2025, este motor opera bajo la presión combinada de un endurecimiento arancelario, tensiones geopolíticas y cambios en la confianza. Las diferencias regionales —resiliencia estadounidense, potencial europeo, complejidad japonesa, adaptación china y presión india— configuran un mapa de riesgos y oportunidades en el que la gestión activa, la diversificación y la selectividad serán determinantes para preservar y generar valor.

Bessemer Trust incorpora a Daniel Bacardi como Senior Wealth Advisor en sus oficinas de Miami, según comunicó en LinkedinMaria Tyler, directora regional de la firma de inversiones que trabaja con perfiles UHNW.

“Estoy emocionada de dar la bienvenida a Daniel Bacardi a Bessemer Trust como asesor patrimonial sénior en nuestra oficina de Miami”, escribió Tyler en la red social de profesionales.

“Dan aporta una amplia experiencia en banca privada y dirigirá un equipo centrado en la construcción de relaciones con los clientes y la prestación de servicios de gestión de inversiones, planificación patrimonial y family office”, agregó.

Bacardi aporta una experiencia de casi 20 años en J.P. Morgan Private Bank, donde ocupó puestos como VP, Executive Director y Managing Director, tanto basado en Nueva York como en Miami. Es graduado en Finanzas del Babson College y posee las licencias FINRA Series 10, 63, 7 y 9, según se desprende de su perfil profesional en Linkedin.

No hay forma de hablar de inversiones en el mercado bursátil sin hablar de desafíos. La expresión “a mayor riesgo, mayores rendimientos” es algo ampliamente conocido y, aunque la premisa no siempre se cumple, nos habla de que al asumir mayores riesgos, se presentan las condiciones para que la recompensa pueda ser mejor.

Sin embargo, para que un inversionista tome los riesgos necesarios, primero tiene que allanar un camino sólido que solo se construye sobre un objetivo claro, diversificación y una estrategia personalizada.

Pero, ¿exactamente a qué retos se enfrentan las personas que invierten? En el contexto del mercado bursátil, el riesgo suele estar asociado a la incertidumbre, y cuando se materializa, generalmente implica una pérdida económica; no obstante la relación riesgo-rentabilidad en el mercado bursátil es muy estrecha y depende significativamente del activo por el que se apuesta.

Existen diversos factores que nos permiten medir el riesgo de una inversión y uno de ellos es la volatilidad, una medida que nos dice qué tanto se aleja el precio de un activo de su precio promedio. Si determinado activo tiene poca variabilidad, como la mayoría de los bonos gubernamentales, típicamente nos referimos a esa clase de activos como «instrumentos de bajo riesgo».

En tanto, instrumentos financieros como las acciones y fondos de renta variable normalmente tienen una variabilidad que va de moderada a alta, mientras que los activos financieros con alta variabilidad, como las criptomonedas, se consideran de «alto riesgo».

Pero existen diferentes clases de riesgo que un inversionista puede enfrentar y estos pueden ser cuantificables y no cuantificables. Dentro de la primera clasificación destaca el riesgo de mercado, el cual se refiere a que el valor de una inversión puede fluctuar debido a la naturaleza cambiante del mercado financiero.

El riesgo de crédito se refiere a la posibilidad de que el emisor de un bono o instrumento de deuda no cumpla con sus obligaciones de pago. Este escenario puede darse si la entidad emisora quiebra o incumple sus compromisos financieros.

Por su parte, el riesgo de liquidez nos habla de la dificultad de vender o liquidar una inversión. En el mercado de valores, puede haber instrumentos con baja demanda, incluso si provienen de emisores confiables. Por ello, es clave que el inversionista conozca el volumen de negociación de cada valor: si invierte en uno con poca liquidez, podría verse obligado a venderlo a un precio menor al deseado.

El riesgo de concentración se puede presentar cuando gran parte de un portafolio de inversión se encuentra invertido en un solo activo, mercado o sector, lo que puede hacer más probable que ante una afectación a ese activo, las pérdidas sean mayores. Por ello la importancia de la diversificación “no apostar todos los huevos a una canasta”.

Entre los riesgos no cuantificables destacan los riesgos legales, los cuales pueden alterar el cumplimiento de las condiciones iniciales en las que se pactó una inversión. Por ello es sumamente importante leer a detalle y comprender los contratos que sostienen una inversión.

Otro tipo de riesgos no cuantificable es el operativo, que se presenta a consecuencia de errores o fallas humanas, en la tecnología, procesos, en la infraestructura o por acontecimientos externos que pueden generar pérdidas.

Finalmente, el riesgo del comportamiento es uno latente en cada uno de los inversionistas, pues este se refiere a una decisión irracional o emocional que puede estropear una estrategia, dejar pasar una oportunidad o generar pérdidas. Para reducir este riesgo y tomar decisiones más informadas al invertir, contar con una asesoría financiera profesional y con experiencia es clave. Un buen asesor ayuda a evitar decisiones impulsivas, reactivas o influenciadas por la euforia o el miedo, y guía en la construcción de un portafolio sólido y confiable.

Como mencioné al principio, el riesgo es parte inherente de invertir, pero apalancarse en objetivos bien definidos, una estrategia diversificada y un conocimiento claro del propio perfil de riesgo brinda una contención efectiva ante factores fuera de nuestro control. Contar con un asesor financiero en este proceso no solo facilita esa claridad, sino que también permite construir una estrategia alineada y realista, dejando al inversionista en una posición más sólida para alcanzar los rendimientos deseados.

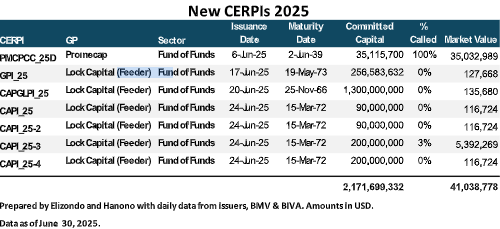

En menos de una década, los Certificados de Proyectos de Inversión (CERPIs) han pasado de ser un vehículo reservado a inversionistas institucionales a convertirse en una puerta de entrada para la banca

privada. La reciente emisión de Promecap, con un enfoque multigestor internacional, refleja este cambio y plantea nuevos retos para el mercado mexicano.

En los primeros seis meses de 2025 se emitieron siete CERPIs, destacando la colocación de Promecap (PMCPCC), que incursiona con un fondo de fondos dirigido a inversionistas de banca privada. La emisión fue por 35,1 millones de dólares, dentro de un programa total autorizado por 650 millones de dólares. (Publicación del 1 de Julio).

El esfuerzo por dar acceso a inversionistas de banca privada a fondos de capital privado internacionales en México mediante vehículos listados en bolsa comenzó en 2016 con StepStone, que desde entonces ha lanzado varias emisiones con diferentes características. Posteriormente, en 2023, Manhattan Venture Partners (MVP) realizó una emisión. Estos pasos han ido abriendo gradualmente un mercado que, hasta hace pocos años, estaba prácticamente reservado a inversionistas institucionales y grandes patrimonios.

La emisión de Promecap destaca por su estructura de fondo de fondos con exposición a múltiples GPs internacionales, lo que amplía la diversificación y mitiga la concentración de riesgo. En contraste, las emisiones de MVP y StepStone se enfocan exclusivamente en uno o varios vehículos gestionados directamente por sus propias plataformas, lo que limita la diversificación entre gestores y estrategias. La propuesta de Promecap se alinea con modelos internacionales que buscan ofrecer a inversionistas privados una experiencia más cercana a la de un portafolio institucional, aprovechando la gestión de terceros especializados.

Además de estos emisores, plataformas globales, gestores internacionales de primer nivel, multi-family offices (MFO) y asesores patrimoniales independientes han realizado colocaciones privadas que permiten a sus clientes participar en oportunidades de capital privado internacionales, ya sea mediante un solo fondo o portafolios diversificados. Este tipo de estructuras privadas complementa la oferta pública en bolsa, ampliando las alternativas disponibles para la banca privada y sus clientes.

Hace algunas semanas, Funds Society comentó el estudio de Sandy Kaul de Franklin Templeton (CAIA Crossing the Threshold, 2024), donde se analiza cómo, en menos de dos décadas, las inversiones

alternativas han dejado de ser un nicho reservado para inversionistas institucionales y grandes fortunas, convirtiéndose en un componente creciente de las carteras de inversionistas individuales. Entre 2005 y

2023, los activos bajo gestión en alternativas se quintuplicaron, pasando de 4 a 22 billones de dólares, alcanzando el 15% de los activos globales.

En el caso específico de América Latina, el proceso de democratización de las alternativas ha sido más gradual, condicionado por marcos regulatorios, niveles de sofisticación de los inversionistas y disponibilidad de vehículos adaptados al mercado local. México, con su figura de los CERPIs, se ha convertido en un laboratorio interesante que combina la regulación del mercado de valores con la posibilidad de invertir en estrategias globales, y al mismo tiempo permite la participación de inversionistas de banca privada que cumplan ciertos requisitos patrimoniales y de conocimiento.

No obstante, la experiencia internacional muestra que la democratización de las inversiones alternativas conlleva desafíos. Entre ellos destacan la necesidad de controlar las comisiones totales (management fees y performance fees) y de preservar retornos netos atractivos frente a clases de activos líquidas como renta variable o renta fija de alto rendimiento. Si estos factores no se equilibran, el acceso podría resultar “caro” en términos relativos, especialmente considerando la menor liquidez y los plazos de inversión más largos que caracterizan a las estrategias privadas.

El caso de Promecap puede interpretarse como un experimento relevante para el mercado mexicano. Su combinación de diversificación multigestor, listado en bolsa y enfoque hacia banca privada le permite diferenciarse y potencialmente sentar un precedente para otros emisores. Si logra mantener costos competitivos, niveles adecuados de liquidez secundaria y un desempeño alineado con las expectativas de los inversionistas, podría abrir la puerta a una nueva ola de emisiones de este tipo, tanto por gestores locales como internacionales.

En un entorno global donde las alternativas representan un componente cada vez más importante de las carteras y donde la competencia por el capital de inversionistas sofisticados se intensifica, la evolución de los CERPIs dirigidos a banca privada en México será un tema a seguir de cerca durante los próximos años.

Según datos recientes de la Comisión Nacional de los Mercados y la Competencia (CNMC)la facturación del comercio electrónico en España aumentó un 13,1% en 2024 con respecto al año anterior. Esta es solamente una pequeña evidencia de que se están incrementando cada vez más todas las transacciones que se hacen online. Por ello, la lucha contra la delincuencia financiera se ha convertido en un desafío complejo al que las empresas deben hacer frente de manera activa.

El balance de actividad elaborado por el Instituto Nacional de Ciberseguridad (INCIBE), también publica cifras de relevancia: en 2024 se atendieron 341 incidentes en el ámbito de los operadores esenciales e importantes, de los cuales un 23,8% correspondieron al sistema financiero y tributario. Desafíos como el blanqueo de capitales y la corrupción exigen soluciones innovadoras y efectivas, y en este sentido, la IA se posiciona como una herramienta clave para abordar estos retos y transformar el sector financiero.

Sin embargo, su verdadero potencial no reside únicamente en su implementación tecnológica, sino en la capacidad de comprender a fondo los desafíos regulatorios y operativos que definen este sector.

Buenas prácticas para prevenir delitos financieros

Hoy en día las instituciones financieras enfrentan el doble desafío de prevenir la delincuencia económica mientras se adaptan a normativas en constante evolución. Desde SAS, líder en IA y analítica de datos, han establecido unas buenas prácticas basadas en tecnologías avanzadas que pueden marcar una diferencia significativa en la efectividad de las estrategias. Estas herramientas no solo ayudan a identificar actividades ilícitas, sino también a construir sistemas financieros más seguros y transparentes:

Mapeo de redes complejas: utilizar analítica avanzada que permita identificar relaciones ocultas y flujos de dinero entre múltiples entidades, lo que facilita desmantelar redes de delincuentes con mayor precisión.

Automatización de procesos: incorporar inteligencia artificial para automatizar la detección de fraudes y actividades de blanqueo de capitales, reduciendo tiempos de respuesta y mejorando la precisión en los análisis.

Cumplimiento normativo proactivo: mantenerse al día con las regulaciones locales y europeas mediante soluciones tecnológicas que faciliten la adaptación a cambios normativos y garanticen el cumplimiento.

Visión integral del riesgo: consolidar información de diversas fuentes para obtener una perspectiva completa del riesgo, lo que permite tomar decisiones más informadas y estratégicas.

La delincuencia financiera evoluciona constantemente, por lo que es fundamental que las instituciones adopten un enfoque preventivo y flexible. Al implementar estas buenas prácticas, las organizaciones pueden adelantarse a los delincuentes y contribuir a un sistema financiero más seguro y transparente para todos.

Inteligencia artificial vs. delitos financieros

El sector financiero comenzó realizando análisis manuales para detectar actividad sospechosa, y con la evolución de la tecnología fueron aplicando distintas estrategias para hacer frente a los avances de los ciberdelincuentes. Con la irrupción de la IA, las reglas han vuelto a cambiar, y las instituciones deben volver a adaptarse.

Los datos demuestran que ya son conscientes de ello, ya que, según estudio de SAS, empresa líder en analítica de datos e inteligencia artificial, el 75% de los bancos aseguraron que aumentarían la inversión en tecnología de riesgos debido al panorama económico incierto que se está viviendo.

Especialmente apuntaladas por el uso de tecnologías innovadoras y disruptivas que ha mejorado la calidad de vida de millones de personas, las tendencias mundiales del sector salud están impulsando el atractivo de los fondos de inversión. Este factor representa una oportunidad para los inversionistas, abordada con un enfoque estratégico y privilegiar la solidez empresarial sobre la especulación de nuevos productos o servicios, según destacan actores de la industria.

“Para invertir en el sector salud se requiere contar con expertos y diversificar en distintas industrias, así como construir un portafolio de compañías sólidas que lideren los avances tecnológicos. Estos avances ofrecen un entorno propicio, que los inversionistas pueden aprovechar mediante decisiones fundamentadas en la calidad operativa y financiera de las compañías”, explicó Kimberly Acosta, directora comercial de Operadora Valmex de Fondos de Inversión.

Por su parte, Fausto Ávila, socio de Auditoría especialista en el sector salud de KPMG, dijo en entrevista para medios que la industria es uno de los rubros más grandes y, también, uno de los que más han evolucionado con la incursión de la era digital. Razones por las que este sector se ha vuelto atractivo para los inversionistas.

Valmex explicó que este espacio se encuentra en una posición privilegiada para capitalizar tendencias globales como el envejecimiento poblacional y, en consecuencia, la longevidad del ser humano, ya que la población adulta mayor se incrementa cada año, y con ella, la demanda y el gasto en salud.

De acuerdo con la Organización de las Naciones Unidas (ONU), a nivel mundial se espera que la tasa de crecimiento anual de la población de personas adultas mayores, de 65 años en adelante, aumente más rápido a comparación del resto de los grupos de edad. Tan solo en México, se prevé que el valor de este sector en los próximos cinco años sea de más de 110 mil millones de dólares, de acuerdo con cifras de Statista.

Expansión futura

La expansión en el sector salud en el mundo entero es no solo una realidad presente y hacia el futuro, también será incontenible. En ese sentido, con base en el análisis de Peterson-KFF –con datos de la Medical Expenditure Panel Survey 2021–, las personas mayores de 55 años de edad representan actualmente el 31% de la población mundial, sin embargo, generan en promedio el 55% del gasto en salud.

Además, tanto en entornos clínicos como de investigación, la evolución tecnológica en este sector –impulsada por la inteligencia artificial (IA)– ha optimizado la detección y tratamiento de enfermedades, el desarrollo farmacéutico, la automatización, las herramientas analíticas, la mejora de equipo y servicios médicos, así como la digitalización y gestión de datos. Asimismo, ha transformado la robótica y la biotecnología.

Otra tendencia relevante a considerar es el incremento en el valor de los activos de las compañías farmacéuticas consolidadas de China. Desde 2014, el país ha experimentado un crecimiento significativo en la cantidad de Ensayos Controlados Aleatorios (RCT, por sus siglas en inglés), superando a Estados Unidos, Japón, Corea del Sur y Taiwán.

En 2023, China alcanzó cerca de 8.000 ensayos, mientras que Estados Unidos se mantuvo en un rango de entre 4.500 y 5.000; Japón, Corea del Sur y Taiwán, por su parte, realizaron entre 1.000 y 2.000.

Fondos especializados

En ese contexto, existen fondos relacionados con el sector salud, con un horizonte de inversión de largo plazo, que utilizan instrumentos de inversión de renta variable global vinculados a dicho mercado. Entre ellos está Polar Capital Biotechnology Fund, un sub-fondo irlandés que invierte de forma global en el ecosistema biotecnológico (desde compañías “big-cap” especializadas en terapias innovadoras hasta firmas de diagnóstico y herramientas de laboratorio), con el objetivo de preservar capital y lograr apreciación a largo plazo.

Por su parte, el vehículo Bellevue Medtech & SE «HI» (EURHDG) es un fondo que tiene como política invertir en empresas directamente implicadas en el sector de la medicina. Un 99,6% de su cartera, es decir, prácticamente su totalidad está compuesta por empresas del sector salud.

En México y en otros países de la región el potencial es mayúsculo y la industria de fondos de inversión posicionados en el sector salud tienen mucho por avanzar. Destaca por ejemplo el fondo VALMEX Health Care (VALMXHC), que Operadora Valmex gestiona con la asesoría de Alliance Bernstein, por medio del modelo AB International Health Portfolio.

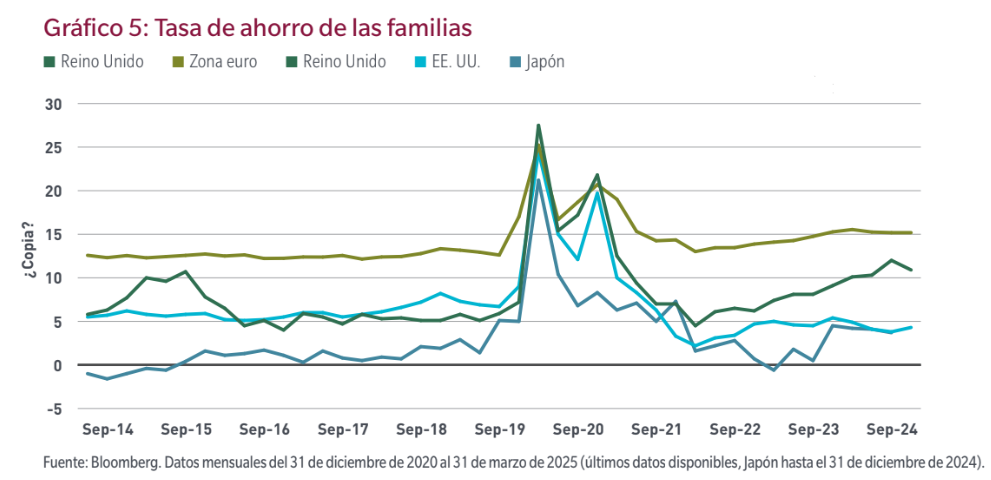

Los países de la Organización para la Cooperación y Desarrollo Económicos (OCDE) tienen un alto potencial de inversión financiera debido al ahorro de las familias.

Esta gran masa monetaria en forma de ahorro totaliza un aproximado de 2,1 billones de dólares, según el estudio de Vanguard, titulado: » Componentes básicos de un sistema de inversión minorista exitoso».

De acuerdo con el mismo informe, se identifica una tendencia global general: a pesar de que se estima que hay 51,7 billones de dólares en ahorros de los hogares en todos los países de la OCDE, muy pocas personas están poniendo su dinero a trabajar en los mercados financieros.

Además, se calcula que si los hogares de los países más poblados de la OCDE destinarán solo el 10% de sus ahorros en efectivo excedentes a inversiones, los mercados de capitales podrían crecer en aproximadamente 2,1 billones de dólares.

Incrementar la participación en los mercados financieros es precisamente uno de los grandes desafíos para los próximos años. Vanguard propone algunas recomendaciones de políticas para fomentar la inversión de las personas, entre ellas.

Inscripción automática: la implementación de sistemas de jubilación que inscriben automáticamente a los trabajadores elegibles en planes de ahorro, con aportes invertidos y administrados en su nombre, ha demostrado ser altamente efectiva para aumentar la participación en inversiones y la riqueza a largo plazo.

Incentivos fiscales: habilitar vehículos de inversión con ventajas fiscales y ofrecer otras iniciativas eficientes desde el punto de vista fiscal puede incentivar significativamente a las personas a trasladar sus ahorros en efectivo a los mercados de capitales.

Productos por defecto: dirigir a los clientes hacia inversiones por defecto o preaprobadas puede beneficiar a aquellos que carecen de tiempo, motivación o habilidades para tomar decisiones de inversión informadas.

Productos predeterminados: dirigir a los clientes hacia inversiones predeterminadas o preaprobadas puede beneficiar a aquellos que carecen de tiempo, motivación o habilidades para tomar decisiones de inversión informadas.

Estas acciones podrían impulsar el alcance para la inversión minorista (retail) y profundizar al mismo tiempo en una mayor seguridad financiera para millones de personas.

Intercam no pudo soportar las presiones provocadas tras las acusaciones de supuestas operaciones de lavado de dinero por parte del Departamento del Tesoro de Estados Unidos, la institución que el año siguiente cumpliría 26 años de trayectoria como Grupo Financiero anunció su venta a Kapital Bank.

Kapital Bank, institución financiera mexicana, comprará los activos, pasivos, sucursales y fideicomisos de Intercam Banco, Intercam Casa de Bolsa e Intercam Fondos, el monto total de la operación no fue difundido.

La adquisición, sujeta a las autorizaciones de la Comisión Nacional Bancaria y de Valores (CNBV) y de otras autoridades regulatorias, representa un paso estratégico para Kapital Bank y la oportunidad para robustecer su capacidad operativa y su propuesta de valor en favor de los clientes empresariales.

Kapital Bank informó que inyectará 100 millones de dólares para fortalecer la operación de Intercam, dotarlo de mayor solidez financiera y asegurar el cumplimiento de sus obligaciones con clientes e inversionistas.

Los clientes de Intercam podrán seguir utilizando sus productos y canales habituales, ahora con mayor eficiencia y una experiencia optimizada por la integración de tecnología, la automatización y la inteligencia operativa de Kapital.

Kapital Bank también indicó que reconoce el valor de Intercam, una institución con altos niveles de captación y un equipo de gran experiencia. Por ello, reafirmó su compromiso de preservar el talento humano, brindar nuevas oportunidades de desarrollo y asegurar la estabilidad de los colaboradores que han construido la confianza de los clientes a lo largo del tiempo.

Inicialmente no se informó si la marca Intercam permanecerá, o será absorbida por Kapital Bank para consolidar su nombre en el sistema financiero mexicano. Ambas instituciones acordaron llevar a cabo un proceso de integración gradual, transparente y focalizado en las personas, con el objetivo de preservar la continuidad de las operaciones, fortalecer la confianza de sus clientes y maximizar el valor de la oferta de productos.

“Kapital Bank nació para transformar la manera en que las empresas acceden a servicios financieros. La adquisición de los activos de Intercam Banco, Intercam Casa de Bolsa e Intercam Fondos nos permitirá integrar capacidades complementarias, acelerar la innovación tecnológica y consolidar una oferta más robusta para nuestros clientes actuales y nuevos”, señaló René Saúl, cofundador y CEO de Kapital Bank.

¿Quién es Kapital Bank?

Kapital Bank fue fundada en 2019 por René Saúl Farro, junto con Fernando Sandoval, Eder Echeverría y Arjun Sethi como cofundadores.

Desde sus inicios, la compañía se planteó como objetivo mejorar el acceso al financiamiento para las PyMEs en México, integrando procesos ágiles y tecnología de punta en sus operaciones.

Kapital Bank ha evolucionado hacia un banco consolidado e innovador. En reconocimiento a su solidez, Moody ‘s México le otorgó en el mes de junio la calificación de depósitos a largo plazo A-.mx con perspectiva estable.

Este año, el banco fue reconocido una vez más como Empresa Pionera Tecnológica por el Foro Económico Mundial (WEF) y su CEO René Saúl representó a México como el único integrante mexicano de esta comunidad de innovadores. En 2024, Kapital Bank fue incluido en la lista Disruptor 50 de CNBC, un reconocimiento que se otorga a las empresas privadas más innovadoras y de rápido crecimiento que están transformando sus industrias.

La institución cuenta con presencia en México y Colombia, ofrece soluciones empresariales innovadoras y accesibles impulsadas por la inteligencia artificial. Si bien oficialmente la operación todavía debe ser ratificada por las autoridades regulatorias del país, la Secretaría de Hacienda y Crédito Público se pronunció favorablemente al conocerse la noticia.