La Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA) y la Asociación Mexicana de Capital Privado (AMEXCAP) anunciaron que sus eventos Private Equity Day y Fibra Day serán parte de la cuarta edición de la Semana de Inversión de México en Nueva York (Mexico Investment Week-MIW), que se celebrará la primera semana de septiembre.

El Private Equity Day se celebrará el martes 2 de septiembre, el BIVA Day el Miércoles 3 de septiembre y el FIBRA Day el Jueves 4 de septiembre. Dichos eventos buscan conectar a inversionistas institucionales globales con las oportunidades estratégicas que ofrecen los sectores inmobiliarios y el capital privado en México.

“El FIBRA DAY es una ventana estratégica para promover inversión internacional en México, destacando los atractivos del país y las oportunidades que ofrecen las FIBRAs. En 2024, registramos rendimientos promedio de 15% en el mercado financiero mexicano, 8% por encima del promedio, con dividendos anuales superiores al 9% y un valor de capitalización equivalente al 4,5% del PIB nacional”, señaló Salvador Daniel, presidente de AMEFIBRA.

Por su parte, Pablo Coballasi, presidente de AMEXCAP, destacó: “En 2024, el capital privado invirtió cerca de 6,000 millones de dólares en más de 230 transacciones, lo que significó el segundo mayor monto en dos décadas y 2,3 veces más que en 2023. El Private Equity Day es el punto de encuentro para conectar estas oportunidades con inversionistas globales comprometidos con el crecimiento de largo plazo.”

En esta edición participarán las 15 FIBRAs inmobiliarias que cotizan en el mercado mexicano —miembros de AMEFIBRA— y más de 100 firmas de capital privado integradas en AMEXCAP. En 2024, la MIW reunió a asistentes de todo el mundo, incluyendo fondos de inversión, fondos de pensiones, bancos, casas de bolsa, consultores y firmas legales.

México, apuesta sólida

«México es parte clave del esquema de producción compartida en América del Norte. Su ubicación estratégica, población joven y mano de obra altamente capacitada fortalecen sectores como manufactura y logística. El nearshoring está impulsando cifras récord: al segundo trimestre de 2025, la Inversión Extranjera Directa alcanzó 21.373 millones de dólares, con más del 50% dirigido a manufactura y logística«, dijo la AMEFIBRA al anunciar la realización de su evento en la ciudad de Nueva York.

Tanto la AMEFIBRA como la AMEXCAP acumulan recursos administrados muy relevantes; según las cifras oficiales el capital privado y las FIBRAs administran más de 124,000 millones de dólares de manera conjunta en activos. La AMEXCAP administra alrededor de 76.000 millones de dólares, mientras que la AMEFIBRA registra activos por 48.000 millones de dólares. Estos recursos generan en la economía mexicana empleo, desarrollo regional y atracción de capital extranjero.

“El momento para invertir en México es ahora”, coincidieron Salvador Daniel y Pablo Coballasi. “Nuestro país ofrece estabilidad macroeconómica, dinamismo y sectores estratégicos en expansión que abren la puerta a proyectos con alto potencial de retorno y valor a largo plazo”, expresaron de forma conjunta los ejecutivos.

Investigadores de la Florida International University (FIU) crearon un sistema que combina aprendizaje federado (federated learning) y blockchain para detectar y eliminar datos maliciosos antes de que comprometan modelos de inteligencia artificial. Los ataques de data poisoning representan riesgos significativos para sectores críticos como transporte, energía y gestión de infraestructura.

“Hemos desarrollado un método que puede tener muchas aplicaciones en la resiliencia de infrastructuras críticas, la ciberseguridad en transporte, la atención médica y más”, dijo Hadi Amini, investigador principal y profesor asistente en la Knight Foundation School of Computing and Information Sciences de FIU.

El aprendizaje federado permite entrenar modelos sin centralizar datos sensibles, mientras que blockchain verifica las actualizaciones, detecta valores atípicos y descarta amenazas antes de que afecten el modelo global.

“Verificar si los datos de un usuario son honestos o deshonestos antes de que lleguen al modelo es un desafío para el aprendizaje federado”, dijo Evrin Moor, estudiante de doctorado en el laboratorio de Amini y autor principal del estudio.

El equipo, liderado por Hadi Amini, planea integrar cifrado cuántico para reforzar la protección de sistemas estratégicos. El proyecto cuenta con apoyo del ADMIRE Center y del Departamento de Transporte de EE. UU., subrayando la importancia de garantizar que la IA opere de manera segura y confiable en aplicaciones críticas.

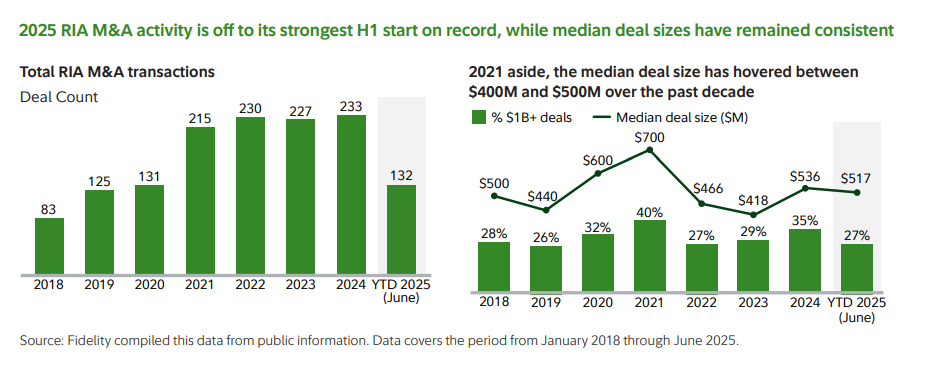

La industria de RIAs atraviesa una etapa de consolidación sin precedentes enEstados Unidos, según el último informe de M&A de Fidelity Investments. En el primer semestre de 2025, se efectuaron 132 transacciones de compra-venta en el sector, por un total de 182.700 millones de dólares en activos, lo que implicó un aumento interanual del 25%. Esto hizo que el periodo marque el inicio de año más fuerte desde que la firma comenzó a registrar la actividad de fusiones y adquisiciones, en el año 2015. En todo 2024, las transacciones fueron 233.

Más específicamente, el segundo trimestre reveló 61 transacciones que sumaron 88.000 millones de dólares en activos adquiridos, incluyendo abril de 2025, que fue el abril más fuerte registrado en volumen de operaciones, con 26 transacciones. Esto siguió al enero y marzo más sólidos registrados hasta ahora, con 36 y 23 transacciones, respectivamente.

El repunte estuvo marcado por una actividad récord en enero, marzo y abril, lo que subraya la intensidad del impulso en las operaciones. Y el capital privado siguió siendo la fuerza dominante, responsable del 86% de las transacciones y del 91% de los activos adquiridos. “Los PE han puesto su mirada en el sector de la gestión patrimonial, además de sus inversiones en sectores verticales como la energía, la sanidad y el inmobiliario”, señala el escrito.

En las conclusiones, Fidelity asegura que el ritmo de M&A continuará en el futuro. “La demanda de los compradores sigue siendo excepcionalmente fuerte”; el mercado no está limitado por la falta de capital o de interés, sino más bien por la oferta: “No vemos una cola de vendedores que dé la vuelta a la manzana, sino que son los compradores los que hacen cola. El techo parece estar definido por el número de propietarios de empresas que buscan vender su negocio”, sentencia en su informe.

Tres tendencias clave del semestre

El escrito indica que durante el periodo, el tamaño mediano de las transacciones se mantuvo estable en marcos de tiempo comparables.

En 2023, Fidelity eliminó el tope de 30.000 millones en activos en sus reportes para incluir fusiones de gran escala (mega-mergers). Sin embargo, los acuerdos de menos de 1.000 millones siguen representando alrededor del 70% del volumen total. En el primer semestre de 2025, la transacción mediana fue de 517 millones de dólares, dentro del rango histórico de 400 a 600 millones. Esto refleja un apetito creciente por todas las firmas: grandes y pequeñas, según la firma.

Por otro lado, el primer semestre de 2025 marcó el ritmo más fuerte registrado, impulsado por fundamentos de mercado. De acuerdo al informe de Fidelity, «a pesar de la volatilidad macroeconómica (aranceles, tensiones geopolíticas), las razones fundamentales de M&A en gestión patrimonial —como el envejecimiento de los asesores, la falta de reemplazo generacional y el potencial de crecimiento de las RIAs— se mantuvieron sólidas. La tendencia apunta a un mercado de M&A resiliente, con la confianza de compradores y patrocinadores de capital intacta».

Otro de los puntos que destaca el informe es que las operaciones de M&A son cada vez “más estratégicas y estructuradas. Hace una década, las fusiones eran dispersas; después, el costo casi cero del capital generó un entorno de FOMO (miedo a quedarse fuera). Hoy, los compradores estratégicos tienen equipos dedicados, procesos estructurados e intencionales. Además, el private equity pasó de ser un inversionista pasivo a desempeñar un rol activo en la visión estratégica y el crecimiento de las firmas”.

Según Fidelity, en el sector de los servicios financieros, el capital privado está ampliando sus objetivos más allá de las RIA y ayudando a las empresas a adquirir prácticas adyacentes y complementarias, como programas de gestión de activos llave en mano (TAMP), empresas de tecnología patrimonial y gestores de activos.

UBS Family Office Solutions incorpora a María Ángeles Bonany Muñoz como Directora Ejecutiva y Especialista en Family Office para sus clientes internacionales de Private Wealth Advisors y UHNW. Así lo anunció mediante un posteo de bienvenida en Linkedin, Judy Spalthoff, Managing Director – Head of Family Office Solutions en UBS Financial Services.

“En su función, María se dedica a brindar un servicio al cliente superior al liderar transacciones complejas de múltiples productos y ayudar a diseñar ofertas personalizadas basadas en las necesidades del cliente”, escribió Spalthoff en la red social de profesionales.

Originaria de Barcelona, María comenzó a ejercer la abogacía en Nueva York en Lester, Schwab, Katz & Dwyer antes de pasar a las finanzas, donde estuvo más de 18 años con los equipos de Familias Globales y América Latina de J.P. Morgan Private Bank. También ha ocupado puestos de responsabilidad en Morgan Stanley y Banco Santander Internacional, agregó en el posteo.

En efecto, Bonany Muñoz comenzó su carrera en J.P. Morgan y permaneció allí 18 años, ejerciendo los puestos de banquera privada para el Cono Sur, Wealth Planner para Latinoamérica y banquera privada para familias globales, según su Linkedin. Luego se desempeñó más de cuatro años en Morgan Stanley como Senior Financial Advisor, hasta que ingresó como Senior Private Banker a Santander Private Banking International. Siempre basada en Nueva York.

A nivel académico, cuenta con una Licenciatura en Leyes de la Universitat de Barcelona, es Juris Doctor por la University of Puerto Rico, Río Piedras, y tiene un Máster en Propiedad Intelectual y Derecho Tecnológico de la Univeridad Europea, además de un Fintech Boot Camp de Columbia Engineering. Posee también las licencias FINRA Series 7, 63 y 65, y es miembro de la Cámara de Comercio España-Estados Unidos, de 100 Women In Finance y de STEP – Advising Families Across Generations, de acuerdo a su propio perfil de Linkedin.

En España, se anticipa una leve desaceleración del crecimiento económico en los próximos años, aunque en niveles que seguirán siendo robustos, lo que debería sostener el impulso en la actividad de los clientes y la demanda de crédito. BBVA estima que los préstamos en el mercado español crecerán a un ritmo anual compuesto de un dígito medio hasta 2028. Este crecimiento se centrará en los segmentos con mayor rentabilidad ajustada al riesgo, en particular empresas y consumo. El aumento de la actividad crediticia apoyará la expansión del margen de intereses.

Adicionalmente, en línea con el plan estratégico, se proyecta una mayor contribución de los negocios generadores de comisiones, como la gestión de activos y los seguros, lo que se traducirá en un aumento de los ingresos totales en España entre un dígito bajo y medio¹. En cuanto a los costes, una estricta disciplina y las mejoras de productividad derivadas de la inteligencia artificial permitirán que el ratio de eficiencia se mantenga en niveles bajos, entre el 30% y el 33%, en 2028. Asimismo, el banco espera mantener un coste de riesgo promedio de aproximadamente 30 puntos básicos en España. En conjunto, la rentabilidad sobre activos ponderados por riesgo (RoRWA) se situaría en el entorno del 4% para 2028.

En México, se estima una recuperación del crecimiento anual de la economía, pero aún por debajo del 2% hasta 2028. En este contexto, BBVA prevé que su franquicia en el país mantenga un crecimiento anual del volumen de crédito de un dígito alto, gracias al potencial que ofrece la bancarización, liderado por las carteras de consumo y empresas. Al igual que en España, este incremento de la actividad será clave para el crecimiento del margen de intereses.

Todo lo anterior -junto con el mejor desempeño de los negocios con bajo consumo de capital, y en particular el de seguros– impulsará un crecimiento anual de los ingresos en euros constantes a un dígito alto¹. La excelencia operativa sigue siendo una prioridad, con una eficiencia en torno al 30% en 2028, lo que refleja un riguroso control de costes. Asimismo, un coste de riesgo promedio de 330 puntos básicos respaldará un sólido RoRWA de aproximadamente 6,5% en 2028.

En Turquía, las perspectivas apuntan hacia una normalización y recuperación progresivas de la economía, marcada por un descenso gradual de la inflación y los tipos de interés. Gracias a ello, BBVA prevé un fortalecimiento del margen de intereses, impulsado por un crecimiento de la actividad superior a la inflación y la expansión de los diferenciales, gracias a un menor coste de los depósitos. Todo esto se traducirá en un crecimiento de los ingresos a tasas de entre el 16% y el 20% en euros corrientes hasta 2028¹. La expansión de los ingresos, junto con la disminución de la inflación, mejorará el ratio de eficiencia hasta entre el 30% y el 33% en 2028. Esto, unido a un coste de riesgo promedio de alrededor de 200 puntos básicos, supondrá una mejora significativa de la rentabilidad, con un RoRWA que se espera supere el 3,5% en 2028. A partir de ese año, además, es previsible que Turquía abandone la contabilidad por hiperinflación.

En América del Sur el entorno operativo es favorable, con ingresos creciendo a un dígito alto en euros corrientes¹, debido al sólido crecimiento de la actividad y salida de Argentina de la contabilidad por hiperinflación en 2028. En un contexto de menor inflación, el ratio de eficiencia mejorará hasta situarse por debajo del 40% en 2028. A esto hay que sumar un coste de riesgo promedio en torno a 230 puntos básicos entre 2025 y 2028, lo que impulsará un RoRWA cercano al 3% en 2028. En resumen, BBVA espera un aumento de la rentabilidad en la región, especialmente en Argentina, a medida que se normalicen las condiciones macroeconómicas.

BBVA tiene también perspectivas positivas para el área de Resto de Negocios, que incluye el negocio de CIB en EE.UU., Europa y Asia, así como los bancos digitales en Europa (Italia y Alemania). Este área se verá favorecida por la buena marcha de las operaciones de CIB, que constituyen una de las prioridades clave en el nuevo plan estratégico de BBVA, con un crecimiento de la actividad entre el 16% y el 20%¹ y de los ingresos cercano al 20% hasta 2028¹,convirtiéndose en un motor de crecimiento significativo para el Grupo. La eficiencia mejorará, con un ratio por debajo del 50% para 2028, en euros constantes y el coste del riesgo se mantendrá en niveles bajos, en torno a los 20 puntos básicos en promedio entre 2025 y 2028. Todo ello respalda una expectativa de mayor rentabilidad, con un RoRWA superior al 2% al final del periodo.

La suma de estos objetivos del Grupo se concretan en un ROTE promedio en el entorno del 22% para 2025-2028, y un ratio de eficiencia cerca del 35% en 2028 (en euros corrientes). Además, BBVA prevé obtener un beneficio atribuido acumulado en cuatro años de aproximadamente 48.000 millones de euros.

Nuevas prioridades estratégicas

El Plan Estratégico 2025-2025 BBVA en el que se enmarcan estos objetivos se basa en seis nuevas prioridades estratégicas. Entre ellas, destaca la adopción de una nueva perspectiva hacia el cliente que tenga un impacto más profundo y positivo en su vida. Asimismo, un compromiso total con el crecimiento y la creación de valor a largo plazo, que se enfocará en continuar impulsando la sostenibilidad, crecer en todos los segmentos de empresas y promover una mentalidad de creación de valor y de capital.

Entre las prioridades, figura también maximizar el potencial de la inteligencia artificial y la innovación a través del uso de datos y la tecnología de última generación. Todo esto será posible gracias a un equipo empático y ganador que busca crear valor para todos los grupos de interés.

¹Calculado en tasa de crecimiento anual compuesta (TCAC).

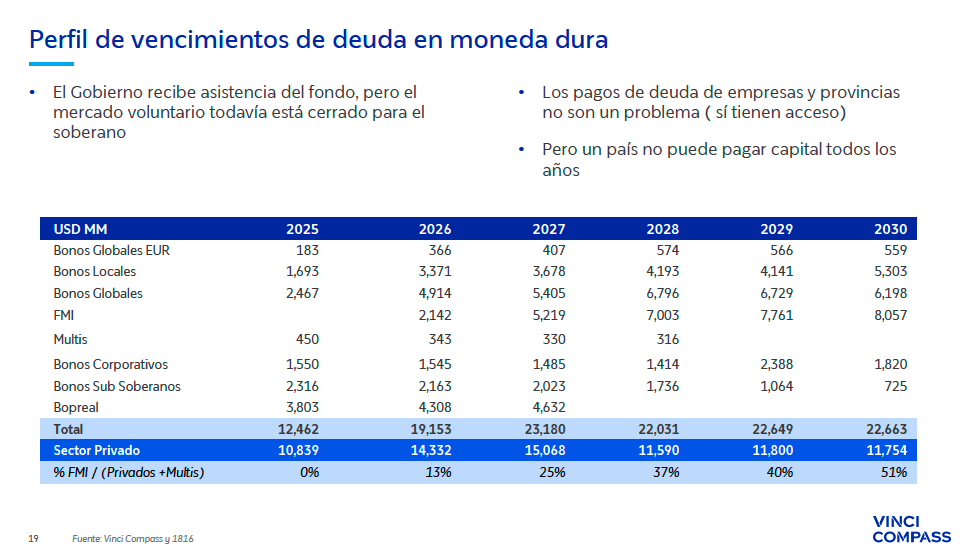

Entre escándalos, negociaciones con el Fondo Monetario Internacional (FMI), emisiones de deuda en corto y un clima político tóxico, si el inversor quiere descifrar la política monetaria de Argentina puede esguinzarse el cerebro leyendo toneladas de información o escuchar regularmente lo que tiene que decir sobre su país Juan Salerno, socio y portfolio manager para Argentina de Vinci Compass.

Durante el Investor Day de la firma latinoamericana en Montevideo (el 19/08) y ante un público convencido de que el actual gobierno de Javier Milei ganará las próximas elecciones (legislativas provinciales en Buenos Aires el 7 de septiembre; legislativas nacionales el 26 de octubre), Salerno expuso logros y desafíos de Argentina y, lo más revelador, a la hora de invertir recomendó situarse en corto hasta las elecciones de octubre y apostar por algunos bonos provinciales y corporativos.

Nadie quiere ser negativo y por ello, como la mayoría de los analistas argentinos estos días, Salerno comenzó hablando de los logros de la actual administración: “Hay orden fiscal, lo cual representa una excepción en estos último 60 años, la inflación permanece controlada y la actividad económica estuvo en máximos a principios de año”.

Pero el experto se guardó mucho de ser triunfal y a cada logro le puso su duda relacionada con la sostenibilidad a largo plazo. A pesar de su endeudamiento, Argentina es un fuerte emisor y lo hace a tasas, del 70%, que son inéditas en el mundo. Y Salerno considera que “con la capitalización de intereses” se hunde parte del balance positivo del gobierno.

Cada vez que el portfolio manager de Vinci Compass tiene la ocasión habla del problema que represente la falta de independencia delBanco Central de la República Argentina (BCRA) y de la ausencia de consensos políticos para delinear un plan de crecimiento económico a largo plazo que implique reformas. Son plegarias no atendidas.

La prioridad política de la administración Milei es mantener la inflación controlada, ya que esta es una de las principales demandas de la población. En este contexto, Salerno explica que en el plan de estabilización ha primado la apreciación del peso, una política de la moneda fuerte que sólo es sostenible si Argentina regresa a los mercados internacionales y elimina las anclas cambiarias.

En la lista de temas pendientes está el eterno problema de las reservas que, en términos netos, siguen siendo negativas, lo cual genera incertidumbre. Los objetivos que pone el FMI en 2025 se han recalibrado, pero igual siguen siendo desafiantes.

En este contexto resulta preocupante el perfil de vencimientos de Argentina, no ya en los próximos años, sino en lo inmediato. Según Salerno, al ritmo actual, en un año los fondos del FMI estarán agotados.

Se espera que las restricciones monetarias continúen hasta las elecciones de octubre, con Milei como favorito de las encuestas y la incertidumbre como constante ya que en política, como en el fútbol, la diferencia entre la derrota y la victoria puede ser un segundo y en Argentina un mes es una eternidad.

BESTLIFE, firma de «financial planning» con más de 65 años de trayectoria en América Latina, anunció una alianza estratégica con GPS Partners Uruguay, compañía enfocada en la distribución de alternativas de inversión para broker-dealers, asesores de inversión independientes y family offices, anunció la compañía en un comunicado.

«El acuerdo responde a la necesidad de adaptarse a un mercado en constante transformación, donde la diversificación, la resiliencia y la búsqueda de nuevas fuentes de valor se han vuelto imprescindibles», añade la nota.

“Esta alianza refleja nuestro compromiso con la evolución de la industria y con brindar a nuestros clientes soluciones patrimoniales cada vez más sólidas, confiables y estratégicas en un entorno global desafiante», señaló al respecto Alfonso Buzzo, Partner en BESTLIFE.

Por su parte, Gonzalo Patrón, Managing Director de GPS Partners Uruguay, destacó: *Es un orgullo enorme haber formado esta alianza estratégica con BESTLIFE, una empresa con muchísima trayectoria y tradición con la que compartimos que la innovación es el camino a seguir. Son los valores y las personas que forman parte de BESTLIFE lo que más me entusiasma de esta alianza que estamos comenzando, y confío sea para seguir sumando años de éxito en el futuro.”

«Con esta colaboración, ambas firmas prevén desarrollar soluciones conjuntas adaptadas a las necesidades de clientes de alto valor, impulsar iniciativas educativas y generar sinergias que refuercen el asesoramiento patrimonial independiente y estratégico en la región», señalaron desde la empresa.

BESTLIFE es una firma latinoamericana de gestión patrimonial y servicios financieros integrales, con más de seis décadas de historia, que ofrece inversiones, planes de ahorro y pensión, y seguros (vida y salud). Ha reforzado su expansión regional mediante alianzas clave (como con Grey Capital y AIVA) y redes de asesores, y en 2025 se ha renovado su liderazgo con el objetivo de potenciar la innovación tecnológica, la automatización y la cobertura regional

El fantasma del polémico fondo alternativo Capital Estructurado I sigue rondando en las oficinas de LarrainVial. Recientemente, cerrando el proceso sancionatorio que empezaron en octubre del año pasado, la Comisión para el Mercado Financiero (CMF) anunció una seguidilla de multimillonarias multas para la gestora LarrainVial Activos AGF –brazo de alternativos de la gigante financiera chilena–, la corredora de bolsa STF Capital y un puñado de personas ligadas a ambas firmas. Eso sí, desde las firmas defienden su inocencia y están evaluando sus próximos pasos.

A raíz de irregularidades en la gestión del vehículo –incluyendo el uso de “recursos engañosos” para comercializarlo y faltas de deber fiduciario–, el regulador sancionó a la AGF con una multa de 60.000 UF, equivalente a 2.359,6 millones de pesos o cerca de 2,5 millones de dólares. Además, su ex gerente general, Claudio Yáñez, fue penalizado por 15.000 UF (612.869 dólares) y los cinco ex directores del momento, Andrea Larraín, Sebastián Cereceda, José Correa, Jaime Oliveira y Andrés Bulnes, por 5.000 UF (204.290 dólares).

Por el lado de STF Capital Corredores de Bolsa, tanto la intermediaria como su ex gerente general, Luis Flores, fueron sancionados con multas de 8.000 UF (326.864 dólares).

Con todo, las penalizaciones suman 4,7 millones de dólares en conjunto.

Actualmente, las firmas involucradas están evaluando sus próximos pasos. Tras el anuncio de la multa, ahora viene un período donde las personas y entidades señaladas pueden presentar un recurso de reposición.

El controversial vehículo

¿Qué pasó? Capital Estructurado I es un fondo dedicado a pagar las deudas del empresario Antonio Jalaff a cambio de su participación indirecta en el grupo inmobiliario Patio, equivalente a 3,87% de la propiedad. Sin embargo, la gestora valorizó el vehículo en base a esa participación –que no estaba ni concretada ni garantizada– y no como los créditos deteriorados que realmente contenía la cartera. Tanto LarrainVial Activos como STF Capital, asegura la CMF, comercializaron el fondo según información que no representaba el fondo.

Específicamente, la Comisión asegura que la gestora y Yañez incumplieron el artículo 53 inciso 2° de la Ley 18.045, “al inducir a los inversionistas a la compra de cuotas de la serie B del Fondo de Inversión Capital Estructurado I mediante recursos engañosos”, además de infringir sus deberes fiduciarios, ya que compraron “títulos de deuda deteriorados, sin ningún castigo, pese a la situación financiera comprometida en la que se encontraba el deudor”. De forma similar, los ex directores de la firma fueron señalados por su responsabilidad por la sobrevaloración y la compra de la deuda.

El resultado del proceso de la CMF también señaló infracciones al mismo artículo por parte de STF Capital y Flores, por dar a sus clientes información “que no se ajustó a la realidad ni a las características del fondo”, incluyendo informar de “cuantiosos aportes por importantes inversionistas” que no se habían realizado.

La defensa de LarrainVial

El mensaje de LarrainVial Activos AGF en respuesta fue contundente: “No compartimos las sanciones”.

La firma niega categóricamente haber incurrido en irregularidades en la gestión del controversial vehículo. “Como hemos dicho a lo largo de todo el proceso, tenemos la total convicción de que nuestra compañía y sus ejecutivos han actuado en estricto apego a la normativa, resguardando siempre el interés de los aportantes de la serie B del Fondo Capital Estructurado I”, señalaron en una declaración pública.

La gestora chilena también recalcó en que la decisión de la entidad reguladora no fue unánime, ya que dos de los cinco comisionados no votaron a favor de las multas.

Además, recordaron la operación de compensación que lanzaron a inicios de este año, para retribuir a aportantes de la serie B del fondo, que se vieron afectados por “las graves irregularidades cometidas por terceros”. La gestora llegó a un acuerdo con 23 inversionistas del vehículo –no institucionales– para comprar 1 millón de dólares en cuotas, equivalente a una recuperación de 68% para ellos.

Este acuerdo, recalcó la firma, benefició a todos los aportantes de la serie en cuestión y fue reconocido por el Ministerio Público en el proceso de investigación. “Dicho acuerdo es muestra del firme compromiso de LarrainVial Activos AGF por resguardar los intereses de los aportantes, afectados por el actuar de personas y empresas ajenas a nuestra compañía”, aseguraron.

Ahora, la gestora está analizando los detalles de la resolución para “recurrir oportunamente a las instancias correspondientes”.

Los descargos de STF Capital

En conversación con Funds Society, Luis Flores, ex gerente de la extinta corredora de bolsa, calificó la multa como “bastante excesiva”, considerando el único cargo presentado en su contra.

Además, el profesional acusa a la CMF de no analizar su capacidad de pago al dictaminar la sanción. “Mi situación personal es muy distinta a la que era en su momento, cuando partió este proceso. Hoy día no hay capacidad para pagar ninguna multa”, lamentó, agregando que su situación económica lo ha llevado a representarse a sí mismo en el proceso.

El corazón de la arista de STF y Flores está en el proceso de comercialización del fondo Capital Estructurado I, en particular en la presentación a inversionistas que realizó la corredora a sus clientes para colocar las cuotas serie B del fondo.

“El hecho ocurrió: yo vendí un fondo con una presentación de STF”, comentó el ex CEO de la intermediaria, pero enfatizó en que la información la obtuvieron de presentaciones anteriores desarrolladas por la gestora. “Si es que yo vendí algo tratando de engañar, yo también fui engañado, porque las presentaciones de LarrainVial son contundentes con respecto a la información”, sentenció, agregando que la CMF no tomó esto en cuenta en el proceso.

En ese sentido, el profesional aseguró que está sondeando las medidas que puede tomar frente a la sanción.

Sobre la relación con LarrainVial Activos, Flores prefirió no referirse a la multa contra la AGF, pero sí comentó que cree que esto se trata más de mala gestión que de crimen de cuello blanco. “El fondo se estructuró mal, se administró mal y se sigue administrando mal todavía”, dijo, pero eso “no significa que haya un delito, a mi modo de ver. Significa que los procedimientos no se hicieron de la manera correcta”. En particular, el profesional apuntó a “un error de flexibilidad y de ser muy laxos con los verdaderos estructuradores del fondo, que fueron la gente de Patio”.

STF Capital está, de todos modos, en una posición más compleja que el grupo financiero. La corredora está en proceso de cierre actualmente, tratando de liberar los activos que tienen inmovilizados para poder pagarle a trabajadores y acreedores.

Muchos planes de pensiones de aportación definida no están convencidos de que sus partícipes estén en el camino correcto para obtener una renta suficiente durante la jubilación y consideran que revertir esta situación tomará varias décadas, según un nuevo informe del Thinking Ahead Institute, organización global dedicada al análisis e innovación en inversiones de WTW.

El Global DC Peer Study 2025, realizado por el Thinking Ahead Institute, reunió a 20 de los principales planes de pensiones de aportación definida de las regiones APAC, América y EMEA. En conjunto, estos fondos gestionan más de 2,2 billones de dólares en activos, que incluyen tanto fondos públicos de pensiones como sistemas privados de jubilación.

Según sus conclusiones, el 60% de los expertos consultados indicó que la principal preocupación de los planes de pensiones de aportación definida para la próxima década es garantizar una renta adecuada durante la jubilación.

Estas inquietudes son especialmente notorias en regiones donde los niveles de aportación mínima son bajos o en aquellas donde el sistema de auto–enrolment lleva a los partícipes a creer que están ahorrando lo suficiente sin realizar contribuciones adicionales. Algunos de los consultados destacaron la necesidad de centrarse en la adecuación del ahorro para la jubilación, más allá de la cobertura o participación, como un tema clave para las futuras reformas gubernamentales.

Aunque muchos planes ya ofrecen vías de transición gradual hacia la jubilación, muchos de los miembros en fase de jubilación siguen tomando decisiones tardías y con un enfoque táctico en lugar de estratégico. Algunos de ellos están explorando esquemas colectivos de aportación definida o modelos híbridos que combinan flexibilidad con una renta sostenible, aunque aún son casos excepcionales.

El estudio también reveló que las inversiones alternativas representan, en promedio, un 20% de las asignaciones de los planes de pensiones, igualando por primera vez a la asignación destinada a bonos. Por su parte, las acciones constituyen el 60% restante. Este cambio, aunque silencioso, refleja una evolución significativa en las estrategias de inversión de los planes de aportación definida, especialmente en mercados maduros como Australia. A pesar de los desafíos que presentan los mercados privados en términos de gobernanza y comunicación, este movimiento refleja la creciente convicción de que es necesario maximizar el rendimiento a largo plazo, dada la limitación de eficacia de las carteras tradicionales dominadas por bonos.

Un tema recurrente entre los planes analizados es la preocupación de que los diseños actuales de ciclo de vida estén rindiendo por debajo de las expectativas, en especial debido a una asignación de activos excesivamente conservadora en las primeras etapas de acumulación. Algunos planes están considerando presupuestos de riesgo dinámicos, ajustados con el tiempo, o el uso de acciones apalancadas para los grupos más jóvenes, con el objetivo de mejorar los resultados a largo plazo.

Otros están reevaluando por completo las estrategias de desinversión, buscando alinearlas mejor con la capacidad cambiante de los miembros para asumir riesgos. Además, se ha propuesto el concepto de aportación definida orientada a pasivos, similar a los esquemas de prestación definida, como una posible alternativa para el futuro diseño de los planes.

«En muchas partes del mundo, los sistemas de aportación definida son ahora el modelo predominante de pensiones. Sin embargo, siguen siendo relativamente jóvenes y no han alcanzado su plena madurez, lo que plantea desafíos como la suficiencia de ingresos durante la jubilación, la tasa de participación y el nivel de las aportaciones», apunta Tim Hodgson, cofundador del Thinking Ahead Institute.

En su opinión, a medida que el sistema de aportación definida madura, se observa un enfoque creciente en la fase de desahorro y en soluciones integrales para toda la vida. «Algunos países están más avanzados que otros en este proceso. La mayoría de los partícipes de los planes de aportación definida tienen varias décadas para asegurar una pensión adecuada. Sin embargo, existen solo dos caminos fundamentales para mejorar la suficiencia durante la jubilación: aumentar las aportaciones y generar mayores rendimientos de inversión a largo plazo», añade.

Según el análisis que hace del informe, se ve un creciente consenso en que los diseños actuales de ciclo de vida de los planes de aportación definida podrían estar dejando de aprovechar oportunidades de rentabilidad, especialmente por no asumir suficiente riesgo en las primeras etapas de acumulación. «Sin embargo, en el aspecto más esencial del ahorro para la jubilación, se debe avanzar más. Maximizar los rendimientos es fundamental, pero tiene límites.

En muchos mercados, la mayoría de los ahorradores necesita aumentar sus aportaciones durante la fase de acumulación. Aunque la educación financiera podría ayudar, serán los gobiernos quienes determinarán si las contribuciones a los planes de aportación definida son realmente suficientes para garantizar una jubilación digna para todos los futuros pensionistas», matiza Hodgson.

Para concluir, Oriol Ramírez – Monsonis, director de Inversiones en WTW, destacó que «España se encuentra en un momento crucial para consolidar sus planes de pensiones de aportación definida, considerando que, apenas un 25% de los trabajadores participa en sistemas privados complementarios, siendo aproximadamente un 15% en planes individuales y un 10% en planes colectivos. Tenemos la oportunidad de incorporar las mejores prácticas observadas a nivel global para diseñar un sistema que garantice pensiones sostenibles a largo plazo, poniendo el foco en fortalecer la capacidad de ahorro y optimizar la gestión del riesgo».

Foto cedidaJosé Cloquell, director de Inversiones Ilíquidas de Diaphanum

Los mercados privados han ganado tracción en los últimos años, por una combinación de efectos de demanda y de oferta, defiende José Cloquell, director de Inversiones Ilíquidas de Diaphanum. Pero uno de los factores que está impulsando esa demanda, la rebaja del mínimo de inversión para el minorista, no es una buena noticia según el experto, que se muestra muy crítico con la democratización de estos mercados y con los vehículos evergreen, y considera que los productos que han adoptado esa rebaja, en general, aportan menores rentabilidades, de forma que el sacrificio de la iliquidez y los plazos de inversión dejan de compensar.

El experto, que participará en la primera edición del Funds Society Leaders Summit el próximo 10 de septiembre en Madrid, nos cuenta en esta entrevista con Funds Society, que reproducimos a continuación, los segmentos en los que ve más oportunidades este año (private equity; deuda subordinada y, en activos reales, estrategias de valor añadido y oportunistas) y se moja en dar una cifra sobre el patrimonio máximo que los mercados privados podrían suponer en una cartera estanca: un 20%. No se pierdan la entrevista.

¿A qué crees que se ha debido el creciente interés de los mercados privados en los últimos años: situación de los mercados tradicionales, regulación que permite el acceso al minorista, innovación tecnológica que mejora el acceso…?

Ha sido fruto de una combinación de efectos de demanda y de oferta. Por una parte, la década de bajos tipos de interés vivida hasta mediados del año 2022 provocó una búsqueda de alternativas de inversión con expectativas de rentabilidad superiores a las inversiones tradicionales. Por otro lado, la reducción en los ingresos generados en la gestión de activos tradicionales abrió al capital privado la puerta de acceso a inversiones alternativas, tanto mediante vehículos especialmente concebidos para ello como a través de vehículos históricamente reservados a inversores institucionales.

La apertura al minorista ha sido uno de los hitos más recientes, con acceso a partir de 10.000 euros. ¿Es esta democratización una buena noticia?

No es una buena noticia, en nuestra opinión. La rebaja del mínimo de inversión se ha traducido en que los vehículos que la han adoptado, en términos generales, descafeínan profundamente la capacidad de generación de rentabilidad superior (por múltiples y altas capas de comisiones, por aportar íntegramente la inversión en el momento de suscripción, por reservar una cantidad relevante en liquidez antes de ejecutar las inversiones, o por una combinación de todo ello). El resultado es una expectativa de rentabilidad que, generalmente, no compensa en ningún caso el plazo de permanencia ni la iliquidez de la inversión. Como consecuencia, inversores para los que ese mínimo de inversión supone un esfuerzo de ahorro relevante renuncian a la liquidez a cambio de una expectativa de rentabilidad neta y en un plazo que deja de tener sentido. Salvo que se produzca un profundo avance en la tecnología de onboarding, administración de fondos, gestión de partícipes y de flujos de caja de los fondos alternativos, y que los GP y sus proveedores tengan voluntad de adoptarlo, la verdadera democratización, lógicamente y sin que suponga un problema, no es posible.

Entonces, ¿qué opinión te merecen los fondos evergreen, o los intentos de hacer líquidos los mercados privados?

Es, de nuevo, una malísima noticia. Salvo en clases de activos alternativos muy concretas (deuda privada senior con intereses cash), que tienen capacidad contractual de generación de liquidez, dotar de liquidez artificial a activos que, de manera intrínseca, son ilíquidos puede desembocar en incapacidad de atender solicitudes de desembolso y, en consecuencia, problemas reputacionales que afectarían a todo el mercado. Además de lo anterior, existe el riesgo de vender esta clase de vehículos de manera incorrecta a inversores incorrectos, que puedan entender que tienen capacidad de liquidar su inversión cuando, en realidad, hablamos de inversiones ilíquidas.

Más allá de esta visión crítica, ¿cuáles son las ventajas de los mercados privados en las carteras?

Introducidos de forma correcta, y para el inversor correcto, permiten acceder a clases de activos que, hoy por hoy, son de difícil acceso en mercados cotizados. Y ello, siempre y cuando se admita la renuncia a la liquidez, el horizonte de medio y largo plazo, y se entienda que no son inmunes a la evolución macroeconómica y de los mercados públicos, permite contar con expectativas de rentabilidad superiores a los activos tradicionales.

¿Qué porcentaje de las carteras crees que convendría tener en mercados privados? Es cierto que depende del perfil de riesgo, pero ¿qué porcentajes rozan los institucionales y los minoristas y cuáles podrían ser niveles razonables en España?

Es determinante la capacidad del patrimonio a invertir para generar más ahorro. En caso de que el patrimonio sea estanco, sin capacidad de crecimiento vía ahorro, el 20%, de manera diversificada por clases de activos y añadas, sería el límite de compromisos objetivo.

Dentro de los mercados privados, en qué segmentos estáis viendo ahora más oportunidades?

La ralentización del fundraising en todas las clases de activos provoca una mayor presencia de vehículos que, si bien continúan levantando capital, contienen varias inversiones en cartera, y permiten realizar compromisos con mayor visibilidad. Por otro lado, la reacción de la oferta ante esa ralentización del fundraising, fundamentalmente en el ámbito institucional, ha llevado a la creación de vehículos como evergreen y/o semilíquidos para atacar el capital privado/no institucional.

No en cuanto clases de activos sino en estrategias ha habido un claro incremento en el ámbito de los secundarios, tanto en private equity como en crédito e, incluso, en infraestructuras.

En Diaphanum, qué oferta tenéis de mercados privados y qué estáis recomendando ahora?

Nuestro modelo de servicio es el que determina las inversiones, y no al revés, pues no vivimos de la remuneración del producto. A raíz de nuestra visión macroeconómica planteamos nuestras preferencias de activos cada año, y adaptamos nuestras decisiones en consecuencia. Durante 2025 tenemos una visión ampliamente positiva en private equity, principalmente en lower mid market y con capacidades reales de conseguir mejoras operativas. Preferimos la deuda subordinada a la deuda senior y, en activos reales, nos decantamos por estrategias de valor añadido y oportunistas.