La SEC de Estados Unidos y la Comisión de Negociación de Futuros de Productos Básicos (CFTC) emitieron un comunicado conjunto en el que aclararon que a ley vigente «no prohíbe» a las plataformas de intercambio reguladas ofrecer operaciones con criptomonedas al contado.

La aclaración de las agencias significa que las bolsas tradicionales podrían lanzar sus propios mercados de criptos al contado, ampliando la competencia y profundizando la liquidez.

El anuncio se produce tras avances legislativos más amplios, como la aprobación de la Ley GENIUS, que estableció un marco regulatorio federal para las monedas estables, y la Ley de Claridad del Mercado de Activos Digitales (Ley CLARITY).

“La declaración conjunta de hoy representa un paso significativo hacia adelante para devolver la innovación en los mercados de criptoactivos a Estados Unidos”, dijo Paul Atkins, presidente de la SEC. “Los participantes del mercado deberían tener la libertad de elegir dónde negocian criptoactivos al contado. La SEC está comprometida a trabajar con la CFTC para asegurar que nuestros marcos regulatorios respalden la innovación y la competencia en estos mercados en rápida evolución”, agregó.

Esto incluye los mercados de contratos designados (DCM) registrados en la CFTC y las bolsas de valores nacionales (NSE) registradas en la SEC.

La declaración conjunta agregó también que la iniciativa forma parte del Project Crypto de la SEC y del Crypto Sprint de la CFTC, y se basa en las recomendaciones del informe del Grupo de Trabajo Presidencial sobre Mercados de Activos Digitales titulado “Fortaleciendo el liderazgo estadounidense en tecnología financiera digital”.

“Bajo la administración anterior, nuestras agencias enviaron señales contradictorias sobre regulación y cumplimiento en los mercados de activos digitales, pero el mensaje era claro: la innovación no era bienvenida. Ese capítulo ha terminado”, disparó en el mismo comunicado oficial Caroline D. Pham, presidenta interina de la CFTC.

“Al trabajar juntos –añadió–, podemos potenciar la innovación estadounidense en estos mercados y construir sobre el enfoque colaborativo del presidente Trump para hacer de Estados Unidos la capital cripto del mundo. La declaración conjunta de hoy es la última demostración de nuestro objetivo mutuo de apoyar el crecimiento y desarrollo en estos mercados, pero no será la última”.

La declaración conjunta incluyó un llamado a los participantes del mercado a interactuar “con el personal de la SEC o de la CFTC, según sea necesario, para discutir cualquier pregunta o inquietud que puedan tener”.

En los próximos 25 años, se heredarán más de 120 billones (trillones, en términos americanos) de dólares, y los asesores se enfrentarán al doble desafío de ayudar a sus clientes a elaborar sus planes patrimoniales y, al mismo tiempo, intentarán retener los negocios de sus herederos. Sin embargo, el 27% de quienes esperan recibir una herencia afirmó que mantendría la relación existente con el asesor que gestiona, pero esta cifra cae al 20% entre quienes ya han recibido una herencia.

Los datos se desprenden de la última edición de Cerulli Edge—U.S. Retail Investor Edition, de la consultora internacional que cubre la industria de gestión de activos y patrimonios. Una investigación de la firma reveló que el 56% de los inversionistas adinerados esperan recibir una herencia o ya la han recibido.

Los encuestados de la generación Millennial y de la Generación Z—que se prevé recibirán más de 60 billones (trillones en términos americanos) de dólares en los próximos 25 años—tienen las expectativas más altas de recibir una herencia (44%), mientras que el 21% afirma que ya ha recibido una.

“Aunque quienes esperan recibir una herencia son más propensos a decir que desean mantener al asesor de su benefactor, el eventual proceso de consolidación de activos podría llevarlos a otra firma que se ajuste mejor a sus necesidades”, dijo Cerulli en un comunicado.

Para los asesores, aprovechar las relaciones existentes con sus clientes y fomentar conversaciones patrimoniales productivas entre generaciones puede ayudarles a mantener su ventaja de incumbencia con la próxima generación, según el trabajo de investigación de la consultora basada en Boston.

Las expectativas de herencia pueden surgir de conversaciones familiares que ya han tenido lugar, con o sin la presencia de un asesor. Aunque puede ser un tema complejo de abordar, “es crucial que los asesores involucren a la próxima generación en la conversación desde temprano. Los clientes que conocen al asesor de sus benefactores por primera vez en la etapa de herencia tienen menos probabilidades de utilizar a ese asesor para sus propias necesidades, incluso si el asesor comprende cómo se configuró la estructura patrimonial de la familia”, aseguró Cerulli.

“El asesor del benefactor tiene la ventaja de contar con la primera oportunidad para establecer una relación formal de asesoría, con la herencia como factor de incentivo”, señaló John McKenna, analista de investigación de la consultora. “Sin embargo, la ventana de oportunidad para que los asesores extiendan potencialmente su relación con la siguiente generación es breve. Entre quienes esperan recibir una herencia, el 27% afirma que mantendría la relación existente con el asesor que gestiona, pero esta cifra cae al 20% entre quienes ya han recibido una herencia”, añadió el experto.

Los asesores deberán tomar la iniciativa con estos herederos alentando a sus clientes a incluir a la familia en ciertas discusiones de asesoría financiera, particularmente en torno a la planificación patrimonial. Programar consultas individuales o sesiones de planificación financiera puede dar a estos clientes potenciales la oportunidad de ver cómo sería una relación con ese asesor—y posiblemente contratarlos en el futuro, indicó el informe.

“La planificación patrimonial puede ser muy emocional para las familias, y los asesores pueden desempeñar un papel importante al canalizar esas emociones hacia conversaciones fructíferas y empáticas que vayan más allá de las cifras en un tablero de cuentas”, señaló McKenna. “Los miembros más jóvenes de la familia que ven eso desde temprano tienden a recordar el nivel de cuidado mostrado hacia sus padres, lo cual puede ser una razón de peso para mantener una relación de asesoría en el futuro. Sin embargo, ese cuidado debe ser continuo y proactivo. De lo contrario, los clientes pueden utilizar al asesor únicamente para la transacción de herencia y luego llevar su negocio a otro lugar”, concluyó.

La firma de venture capital 500Global y dcamp, la principal fundación de Corea del Sur dedicada a fomentar el espíritu emprendedor, anunciaron una alianza estratégica para acelerar el crecimiento de startups coreanas en su proceso de expansión hacia el mercado estadounidense.

“Colaborar con 500 Global es un paso transformador hacia adelante, que dota a nuestros emprendedores de lo necesario para destacar en el escenario global,” dijo Younghoon Park, CEO de dcamp.

El acuerdo busca identificar a empresas emergentes con potencial internacional y darles acceso al Flagship Accelerator de 500 Global en Silicon Valley, donde podrán profundizar en el conocimiento del mercado estadounidense, conectarse con actores clave del ecosistema y generar nuevas oportunidades de crecimiento.

La firma global de venture capital apostó por Corea desde 2012, a través de fondos locales y programas en Seúl. Desde entonces, ha apoyado a compañías como CardMonster, un estudio de videojuegos impulsado por inteligencia artificial que conecta grandes franquicias con el mercado de juegos de mesa. Gracias a la inversión semilla de 500 Global, CardMonster participó en el programa Immersion Trek en Estados Unidos, se relacionó con mentores de Stripe y empresas líderes en IA, y se prepara para presentarse en el próximo Flagship Demo Day en San Francisco, el 7 de octubre.

“El vibrante ecosistema de startups de Corea está en una posición idónea para tener un impacto global, y nos entusiasma acelerar este potencial conectando a los fundadores coreanos con las oportunidades, los recursos y las redes de Silicon Valley y más allá,” dijo Christine Tsai, CEO y socia fundadora de 500 Global.

La firma oficial de la alianza se celebró en la sede de 500 Global en Palo Alto, con la presencia de Christine Tsai y Younghoon Park. El acto simbolizó el compromiso compartido de ambas organizaciones con el éxito empresarial global. Con esta iniciativa, 500 Global y dcamp refuerzan su papel como catalizadores de la innovación y demuestran que la colaboración internacional es clave para que el talento surcoreano dé el salto al escenario mundial.

La Generación Z podría ser la responsable de destronar a Google como principal herramienta de investigación empresarial. Según Bospar, un 73% de los jóvenes profesionales cree que la inteligencia artificial (IA) sustituirá por completo al buscador en los próximos años, comparado con solo un 24% de los baby boomers que esperan lo mismo.

En total, un 83% de los profesionales espera usar IA para al menos una cuarta parte de sus investigaciones en 2030. La mitad de los encuestados cree que Google será reemplazado por completo en este ámbito antes de esa fecha, y otro 34% prevé que la sustitución sea parcial pero significativa.

“Google construyó un negocio de 280.000 millones de dólares siendo la puerta de entrada a la información. Pero cuando un director de marketing le pide a ChatGPT recomendaciones de proveedores en lugar de googlear “mejor software CRM”, todo el proceso de descubrimiento cambia,” explicó Curtis Sparrer, socio de Bospar.

Ante este escenario, los expertos recomiendan que las empresas no se limiten al SEO tradicional. La adopción de estrategias de Generative Engine Optimization (GEO) se perfila como clave para garantizar la visibilidad en un entorno donde la IA marcará las decisiones de compra del futuro.

“Cuando el 84% de los responsables de la toma de decisiones ya está comprando basándose en la primera sugerencia de la IA, las empresas que aparecen son aquellas con programas de relaciones públicas estratégicos que establecen autoridad en las fuentes en las que confían las plataformas de IA”, señaló Tom Carpenter, Principal de Bospar.

Le empresa realizó una encuesta online a 1.000 trabajadores de oficina estadounidenses entre el 30 de junio y el 7 de agosto de 2025. Los encuestados se inscribieron en una base de datos en línea y, a partir de ahí, se les seleccionó en función de sus datos demográficos. Para confirmar aún más sus cualificaciones, se pidió a los encuestados que verificaran su información en la propia encuesta, identificando ellos mismos sus cualificaciones, con un margen de error máximo de muestreo de +/- 3 puntos porcentuales y un nivel de confianza del 95%.

La cuesta de septiembre se presenta este año más pronunciada que nunca. Tras un verano con temperaturas récord, los hogares españoles han hecho frente a las vacaciones más caras de la historia reciente –un 48% más que en 2024 – que culminan con gastos de la vuelta al cole. Esta situación afecta directamente a la capacidad de ahorro de los hogares españoles. Según datos de UCI (Unión de Créditos Inmobiliarios), entidad especialista en financiación sostenible, los españoles destinan actualmente un 14,6% de sus ingresos al ahorro, frente al 17,8% de 2024, lo que supone una caída del 18% en apenas un año.

Esto se traduce en una media de 292 euros mensuales, 50 menos que el año anterior, tomando como referencia el salario medio en España de 2.003 (Instituto Nacional de Estadística).

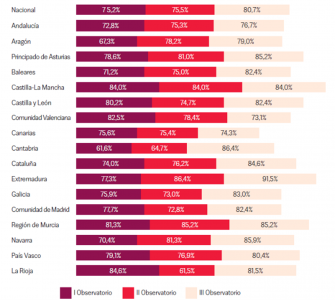

Por regiones, los aragoneses lideran el ranking de tasa de ahorro mensual con un 19%, seguidos por los asturianos(18,3%) y castellanoleoneses(17,4%). En el extremo opuesto, andaluces y canarios destinan apenas un 11%, mientras que castellanomanchegos y cántabros se sitúan en un 13,2%.

8 de cada 10 españoles consigue ahorrar a final de mes

Este descenso confirma una tendencia preocupante: la capacidad de ahorro real disminuye, incluso en un contexto donde más hogares aseguran poder apartar dinero a final de mes, ya que 8 de cada 10 encuestados (el 81%) revela que ha incorporado hábitos de ahorro mensuales; mientras que el 19,3% considera inasumible guardar dinero mensualmente.

Según el estudio, Extremadura (92%), Cantabria y Navarra (86%) son las comunidades con mayor proporción de hogares ahorradores, mientras que Comunidad Valenciana (73%), Canarias (74%) y Andalucía (77%) se sitúan a la cola.

En cuanto a los factores que dificultan el ahorro, el 85% de los encuestados señala el aumento de los gastos esenciales y la percepción de contar con unos ingresos insuficientes; seguido de tener que hacer frente al pago de deudas (61%). Por su parte, un 47% señala que los gastos imprevistos dificultan su capacidad de guardar dinero.

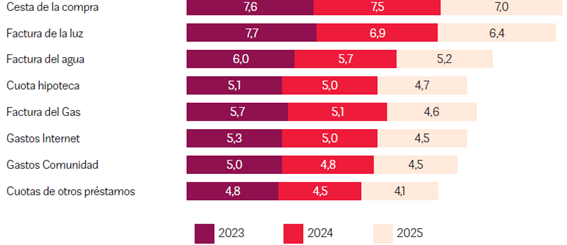

La cesta de la compra y la factura de la luz, en el punto de mira

El informe identifica cuáles son los gastos domésticos que más inquietan a los españoles. En primer lugar, se encuentra la cesta de la compra, con una puntuación media de preocupación de 7 sobre 10; seguida muy de cerca por la factura de la luz (6,4). A estas les siguen la factura del agua (5,2), la cuota hipotecaria (4,7), el gas (4,6) y los gastos de internet (4,5).

Aunque estas preocupaciones han disminuido ligeramente respecto a la edición anterior de este informe, la cesta de la compra y la energía eléctrica se mantienen como elementos centrales en la presión económica de los hogares. Entre los menores de 54 años y en comunidades como Andalucía y Madrid, la cuota de hipoteca ocupa también un lugar destacado.

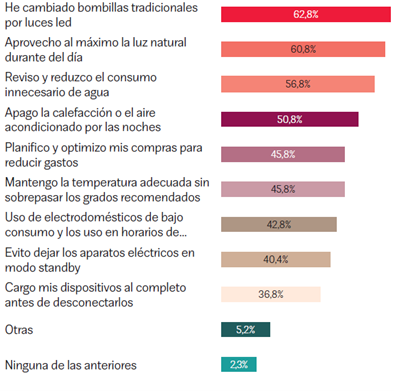

Pequeños gestos que contribuyen al ahorro de los hogares

En ese sentido, el Observatorio elaborado por UCI destaca que el uso de sistemas que maximicen la eficiencia energética en los hogares contribuye al ahorro en los gastos de suministros. Entre las prácticas más extendidas se encuentran la sustitución de las bombillas tradicionales por luces LED (un 62,8% afirma haberlo hecho), el aprovechamiento al máximo de la luz natural durante el día para minimizar el uso de iluminación artificial (60,8%) y también la reducción del consumo innecesario de agua (56,8%). Además, un 50,8% de los encuestados afirma que apaga la calefacción o el aire acondicionado durante la noche.

Otras medidas incluyen planificar y optimizar las compras para reducir gastos y mantener la temperatura recomendada en el hogar (ambas con un 45,8%), usar electrodomésticos en los tramos de menor coste energético (42,8%) y evitar dejar aparatos en modo “standby” (40,4%).

Estas acciones, aunque sencillas, pueden suponer un ahorro considerable a lo largo del año y, además, contribuyen a un modelo de consumo más sostenible.

«En un momento en el que los gastos esenciales continúan presionando la economía de los hogares, es fundamental aprender a gestionar el dinero de forma eficaz y planificar el presupuesto familiar. Desde UCI, creemos que la educación financiera es una herramienta clave para mejorar la estabilidad a largo plazo y asumir gastos como la cesta de la compra, las facturas energéticas o la hipoteca. Apostar por pequeñas acciones y una gestión consciente puede marcar una gran diferencia en la capacidad de ahorro de las familias», explica Cátia Alves, directora de Sostenibilidad en UCI.

El reciente informe titulado BMO Real Financial Progress Index, realizado por BMOFinancial Group, muestra que las familias latinas en Estados Unidos enfrentan altos costos de crianza mientras intentan planificar su futuro financiero. Aunque el 88% de los padres latinos con hijos menores de 18 años considera que la paternidad brinda alegría y satisfacción, un 82% se declara preocupado por su capacidad de ofrecerles una vida mejor.

El cuidado infantil y los gastos diarios son barreras importantes: el 83% de los padres señala que guarderías, programas extracurriculares y útiles escolares dificultan ahorrar para objetivos a largo plazo, como la compra de una vivienda o la universidad. Este desafío es aún mayor en Arizona (90%), Chicago (87%) y California (84%), de acuerdo al estudio. Además, el 81% considera que los costos de crianza han aumentado significativamente, y aproximadamente el 62% de los latinos que aún planea tener hijos teme el impacto en su seguridad financiera.

Mas de la mitad (un 53%) de los padres prevé solicitar ayuda a padres o abuelos para gastos importantes, incluido el cuidado infantil (27%). La presión por brindar lo mejor a sus hijos también se refleja en sentimientos de culpa, especialmente en Chicago (89%), California (88%) y Arizona (90%).

El índice fue lanzado en febrero de 2021 y mide la percepción de los consumidores sobre sus finanzas personales y si están progresando financieramente. El indicador tiene como objetivo generar un diálogo que ayude a los consumidores a alcanzar sus metas financieras y humanizar el dinero.

A pesar de los desafíos, las familias latinas mantienen unenfoque positivo y proactivo: el 83% se muestra optimista sobre su situación financiera para el próximo año y son más propensas que quienes no tienen hijos a implementar estrategias de planificación, como presupuestos anuales (60%), planes financieros por escrito (54%) y consultas con asesores profesionales (48%).

“Las familias latinas están haciendo sacrificios intencionales para crear oportunidades para sus hijos, a pesar de los desafíos económicos,” señaló Lizzy Díaz-Ortiz, vicepresidenta de Banca Hispana/Latina de BMO.

La investigación del banco fue realizada por Ipsos en Estados Unidos entre el 10 de junio y el 17 de julio de 2025. Se recopiló una muestra de 2.500 adultos mayores de 18 años, incluidos 401 encuestados latinos. BMO ofrece herramientas y recursos bilingües, incluyendo asesoramiento financiero personalizado y guías de presupuesto y vivienda, a través del portal Real Financial Progress Hub.

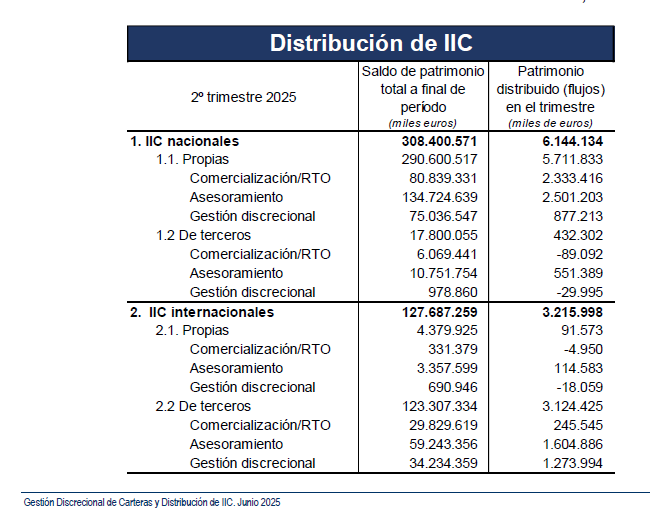

El peso del asesoramiento y la gestión discrecional siguen aumentando como vía para distribuir instituciones de inversión colectiva en España. Según los últimos datos de Inverco, correspondientes a junio de 2025, el 73,2% de las IICs en España se han distribuido mediante gestión discrecional o asesoramiento (319.018 millones de euros), y el resto vía comercialización (26,8%).

Son datos obtenidos a partir de una muestra aproximada del 75% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

A finales del segundo trimestre de 2025, las proporciones de IICs distribuidas mediante asesoramiento y gestión discrecional son: el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,4% del total; la distribución de IICs a través de asesoramiento alcanza el 47,7% del total.

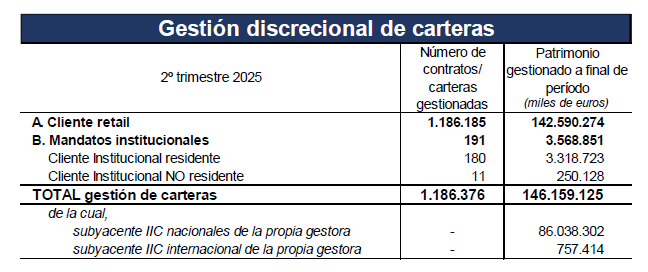

De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 149.000 millones de euros a finales de junio de 2025 (dato obtenido a partir de los 146.159 millones para las gestoras que facilitan dato). En el segundo trimestre de 2025, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un incremento del 4,7%.

El número estimado de contratos superaría los 1,2 millones (1.186.376 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas.

Los ingresos de la mayoría de los países se mantuvieron en línea con el crecimiento del PIB real o por encima de él en el primer semestre de 2025. En los casos en que no fue así, se debió principalmente a ingresos extraordinarios en 2024, más que a un desempeño inferior, según un informe de Fitch Ratings.

La sólida recaudación tributaria de México es notable dada su desaceleración económica, lo que indica beneficios derivados de las medidas administrativas. Persisten las presiones del gasto primario debido a las demandas sociales y la indexación, mientras que los intereses siguen aumentando en la mayoría de los países, ya que el costo de los nuevos préstamos aún supera el costo efectivo de la deuda existente.

Las reglas fiscales no están consolidadas en la mayoría de los países. Uruguay y Colombia flexibilizaron sus reglas, es improbable que Chile cumpla su objetivo y las reglas de Brasil y República Dominicana permiten mayores déficits. Sin embargo, esperamos que Perú y Paraguay puedan cumplir con sus objetivos.

Panamá, México y Brasil tienen perspectivas estables a pesar de tener los mayores déficits de la región, dadas algunas mejoras y margen de maniobra tras rebajas previas, pero persisten los desafíos.

El ajuste fiscal de México ha tenido un buen comienzo, pero se complicará ante la creciente rigidez presupuestaria. El déficit de Panamá ha disminuido gracias a la reducción de los atrasos liquidados a principios de 2024, pero la ausencia de medidas concretas de consolidación hace incierta una mejora adicional. El problema fiscal de Colombia se está intensificando, lo que nos ha llevado a revisar su Perspectiva a Negativa.

Los pilares fiscales de la región (Guatemala, Nicaragua) y los casos de recuperación (Argentina) se mantienen en una posición sólida. El progreso fiscal de Ecuador se ha erosionado ligeramente en 2025, pero esperamos que las reformas tributarias puedan ayudarle a cumplir sus objetivos con el FMI.

Más información en el «Latin American Sovereigns Show Mixed Fiscal Picture in 1S25» en www.fitchratings.com.

Fidelity International ha anunciado la expansión de su oferta de ETFs con su nueva gama de ETFs activos de renta variable de alta convicción con dos nuevos productos: el Fidelity US Fundamental Large Cap Core UCITS ETF y el Fidelity US Fundamental Small-Mid Cap UCITS ETF.

«En Europa, la primera oleada de ETFs activos adoptó la forma de estrategias mejoradas basadas en índices de referencia, pero ahora los inversores buscan complementar esto con estrategias de mayor convicción. Este lanzamiento pretende satisfacer esta demanda apalancándose en el análisis en propiedad de Fidelity Investments a través de un envoltorio ETF», afirmó Neil Davies, responsable de ETFs y Mercados de Capitales para Europa y Asia-Pacífico en Fidelity International. «Creemos que los ETFs con mayor convicción tienen la capacidad de impulsar la próxima fase de crecimiento del mercado europeo de ETFs», añadió.

Los ETFs están sub-asesorados por Fidelity Investments, una empresa independiente de Fidelity International -aunque con accionistas en común- con sede en Estados Unidos, y ahora están disponibles por primera vez para los clientes de Fidelity International a través de su gama UCITS de ETFs domiciliados en Irlanda. La gama Fundamental Equity ETF ofrece acceso a las muy valoradas capacidades de gestión activa y de análisis ascendente del universo de la renta variable estadounidense de Fidelity Investments. Estas estrategias activas sistemáticas emplean procesos consistentes y repetibles diseñados para extraer y combinar las ideas de inversión de mayor convicción de múltiples gestores de fondos de Fidelity Investments en estrategias individuales.

El Fidelity US Fundamental Small-Mid Cap UCITS ETF es el primer ETF en formato UCITS domiciliado en Irlanda de Europa que emplea la estructura semi-transparente basada en principios recientemente aprobada por el Banco Central de Irlanda. Esta estructura está diseñada para permitir a los proveedores de ETFs satisfacer la demanda de los clientes de estos productos que incorporen análisis de alto valor, al tiempo que les permite proteger su propiedad intelectual en materia de análisis activo. Este vehículo busca el crecimiento a largo plazo, invirtiendo principalmente en valores con capitalización bursátil entre pequeña y mediana (que, a efectos de este fondo, son aquellas empresas estadounidenses con una capitalización bursátil similar a la de las empresas del índice Russell 2500 Net of 30% Tax) mientras se mantiene sin restricciones de ningún estilo de inversión en particular.

El Fidelity Fundamental Large Cap Core UCITS ETF busca el crecimiento del capital a largo plazo, invirtiendo principalmente en acciones de empresas estadounidenses de gran capitalización (que, a efectos de este fondo, son aquellas empresas estadounidenses con una capitalización bursátil similar a la de las empresas del índice Russell 1000 o del índice S&P 500). El ETF no está restringido por ningún estilo de inversión en particular y es totalmente transparente, divulgando diariamente la totalidad de sus posiciones.

Ambos fondos empiezan a cotizar en euros desde el 3 de septiembre en el Xetra alemán y a partir del 4 de septiembre, en la Bolsa de Londres en libras y dólares, para hacerlo más adelante en SIX y en Borsa Italiana.

Neil Davies, añadió: «Al emplear la experiencia en gestión activa teniendo en cuenta el riesgo de Fidelity Investments, estos ETFs de alta convicción ofrecen mayores oportunidades de obtener alfa, al tiempo que permiten a los inversores disfrutar de muchas de las ventajas principales de la estructura ETF, como la posibilidad de negociar a lo largo del día». Asimismo, añadió que estos ETFs activos de alta convicción «ofrecen soluciones complementarias con potencial para desviarse aún más de los índices de referencia en busca de mayores niveles de alfa. Esto ofrece a los clientes más opciones a la hora de alcanzar sus objetivos y/o diversificar sus carteras».

«Desde el lanzamiento de nuestra plataforma de ETFs en 2017, Fidelity International se ha convertido en el segundo mayor proveedor de ETFs activos* de Europa por activos bajo gestión. Seguimos buscando oportunidades para crecer e innovar en nuestra gama de productos con la incorporación de estrategias que ayuden a satisfacer las necesidades en continua evolución de los inversores», concluyó.

Fidelity International es actualmente el segundo mayor proveedor de ETFs activos de Europa con 8.000 millones de dólares en activos bajo gestión*, que incluyendo la plataforma de ETPs ascienden a 11.200 millones de dólares**. Con estas incorporaciones, su gama de ETFs consta de 23 productos, entre los que se incluyen 8 ETFs de renta variable de gestión activa, 8 ETFs de renta fija y 6 ETFs de índices diferenciados.

El oro no para de subir. Fue uno de los activos con mejor rendimiento en las carteras el año pasado y este ejercicio sigue en esa misma línea, con nuevos récords incluidos. Y todo apunta a que esta tendencia va a continuar. Históricamente, el segundo semestre suele ser favorable para la cotización del oro. Desde 1971, los rendimientos medios en esta parte del año han superado a los del primer semestre, lo que refuerza las perspectivas alcistas que describen los analistas, sustentadas en factores fundamentales.

Chris Mahoney, gestor de inversiones de Oro y plata de Jupiter AM, lo tiene claro en sus perspectivas para el metal precioso: “uno de los factores determinantes será, sin duda, la actividad de los bancos centrales”. El experto explica que las compras oficiales tienden a intensificarse en la segunda mitad del año, y menciona una encuesta reciente del Consejo Mundial del Oro, que desvela que el 43% de las entidades monetarias tiene intención de aumentar sus reservas en los próximos meses.

Aunque no descarta una corrección moderada -especialmente considerando que el oro no ha registrado una caída superior al 10% en más de dos años-, considera que el soporte estructural sigue siendo firme.

Otro de los factores que Mahoney considera que podría influir con mayor peso en el precio del oro es el ciclo económico estadounidense. “Hay señales crecientes de que la economía de Estados Unidos se encuentra en una fase avanzada del ciclo, lo que podría llevar a la Reserva Federal a relajar su política monetaria antes de lo previsto. Esta expectativa, de concretarse, actuaría como catalizador adicional para el oro”, asegura.

En paralelo, la situación geopolítica sigue siendo un vector clave. La reciente tregua comercial entre Estados Unidos y China podría deteriorarse, con efectos negativos sobre la economía global y presiones adicionales sobre la política de tipos de interés, según el experto de Jupiter AM, que cree que “una reactivación de tensiones favorecería previsiblemente al oro como activo refugio”.

Tampoco pasa por alto el contexto político estadounidense: el mandato del presidente de la Fed, Jerome Powell, concluye en menos de un año, y el presidente Donald Trump -que se ha declarado partidario de tipos de interés bajos- ha manifestado su intención de nominar a un sucesor alineado con esa visión. Por lo tanto, “cualquier anuncio al respecto podría alterar significativamente las expectativas de tipos e inflación, que son motores fundamentales para el comportamiento del oro”, concluye.

Una opinión similar mantienen en Bank of America. En la firma recuerdan que el oro subió hasta alcanzar un máximo histórico tras el Día de la Liberación, pero con posterioridad perdió esas ganancias. Para seguir al alza, el metal precioso necesitaba “un nuevo detonante” y el presupuesto estadounidense podría ser ese motor alcista, “especialmente si aumentan los déficits”.

El contexto macroeconómico incentiva una mayor diversificación de las reservas; los bancos centrales deberían asignar el 30% de sus reservas al oro. Los inversores minoristas también compran oro, y la continua incertidumbre macroeconómica y el aumento de los niveles de deuda mundial siguen siendo factores favorables.

En definitiva, las condiciones que han llevado a la reciente fortaleza del precio del oro parecen que van a persistir, según Bank of America: el déficit estructural de Estados Unidos; la presión inflacionista derivada de la desglobalización; las amenazas percibidas a la independencia del banco central estadounidense y las tensiones y la incertidumbre geopolíticas mundiales. Por eso, la firma ha mejorado su precio objetivo de largo plazo para el metal precioso un 25% hasta los 2.500 dólares (reales).

También comparte esta visión positiva con respecto al oro Ian Samson, gestor de fondos multiactivos en Fidelity International. El experto cree que los entornos alcistas para el oro “pueden prolongarse durante años” pues continúa proporcionando diversificación incluso cuando los bonos no lo hacen, mantiene un estatus privilegiado de “refugio seguro”, ofrece protección contra la inflación y políticas económicas laxas, y se beneficia de las tendencias estructurales.

Samson admite que con una base macro de desaceleración en Estados Unidos o incluso un entorno de estanflación en los próximos meses, sigue siendo positivos sobre las perspectivas para el oro. Aquí argumenta que la Reserva Federal está lista para bajar los tipos de interés, a pesar de que la inflación sigue rondando el 3% y los aranceles probablemente mantendrán los precios elevados.

Asimismo, el impacto de la política arancelaria y una oferta laboral en desaceleración también desencadenarán un entorno de crecimiento débil, a juicio del experto. Esta combinación debería impulsar el oro, que compite de tú a tú con un dólar en devaluación como refugio seguro y depósito de valor. “Nunca hemos visto esta escala de incertidumbre y cambio en torno a la política de aranceles, y los efectos aún están por disiparse. Además, el tamaño del déficit presupuestario de Estados Unidos genera preocupaciones sobre el debilitamiento monetario, lo que refuerza aún más el caso a largo plazo para el oro”.

Mientras tanto, la historia estructural para invertir en este metal precioso sigue siendo fuerte y numerosos países, incluyendo China, India o Turquía, están aumentando estructuralmente sus reservas de oro en un intento de diversificar la exposición lejos del dólar pues el oro es un diversificador sin el riesgo de crédito que conllevan las reservas de divisas.

Además, la oferta de oro se encuentra muy restringida, lo que significa que incluso un pequeño aumento en su porcentaje en las carteras podría mover la aguja: “por ejemplo, si los inversores extranjeros decidiesen mover una parte de los 57 billones de dólares que actualmente tienen en activos estadounidenses, el oro sería un más que probable destinatario”.

Por ahora, Samson admite estar “satisfecho” manteniendo oro en sus carteras multiactivos a través de una combinación de instrumentos pasivos que reflejan directamente el precio del oro y de una selección de acciones de mineras de oro.