Foto cedidaMorten Astrup y Morten Venold, fundador y CIO / lead PM de Storm Capital Management respectivamente

La gestora española ACCI ha firmado un acuerdo con la gestora noruega Storm Capital Management para distribuir su estrategia flagship de rentafijaStorm Bond Fund, fondo UCITS de high yield nórdico de corta duración domiciliado en Luxemburgo. Storm fue fundada en 2006 por Morten Astrup quien cuenta con más de 30 años de experiencia en la gestión de activos.

Sobre este vehículo concreto explican que Storm Bond Fund es un fondo UCITS Artículo 8 SFDR lanzado en 2008, con una rentabilidad media anualizada en EUR del 8.9% en los últimos 5 años. Cuenta con más de 900 millones euros bajo gestión, invirtiendo en emisiones a corto plazo de bonos corporativos high yield de la región nórdica (Noruega, Finlandia, Suecia y Dinamarca), un mercado con un tamaño de más de 119.000 millones de euros. La cartera está compuesta por unos 60 emisores de diferentes sectores, con una duración entre 0,5 y 2 años, con baja sensibilidad a la fluctuación de tipos ya que adicionalmente la mayoría de emisiones son a tipo flotante.

Es un fondotraspasable, que cuenta con clases cubiertas en euros y dólares, entre otras, y está disponible Allfunds y próximamente en Inversis. El fondo viene batiendo ampliamente y de forma consistente a los principales índices de referencia de high yield de Europa, EE.UU. y Asia. Sus principales gestores, Morten Astrup y Morten Venold, son de los pocos gestores de Europa que llevan desde Julio de 2022 consiguiendo la clasificación AAA de Citywire de forma consecutiva (más de 38 meses).

Los pilares de su sólido y consistente rendimiento se basan en la identificación cuidadosa de emisoresconun rating medio de BB+ con capacidad de generación de caja y servicio de la deuda, manejando la duración y la distribución sectorial de forma activa. Adicionalmente, una importante parte de la cartera son emisiones con colateral, lo cual aporta un mayor grado de protección.

ACCI distribuirá el fondo entre su base de clientes institucional de Iberia y Latinoamérica. Este es el séptimo acuerdo de distribución que firma ACCI, uniéndose a los ya existentes con las gestoras BlueBox AM (BlueBox Technology Fund y BlueBox Precision Medicice Fund), Colville Capital Partners (Silver Autonomie Fund), Sifter (Sifter Global Fund), Fortune Financial Strategies (MontLake Fixed Income), Palatine AM (Europe Sustainable Employment Fund) y Tata Asset Management (Tata India Equity).

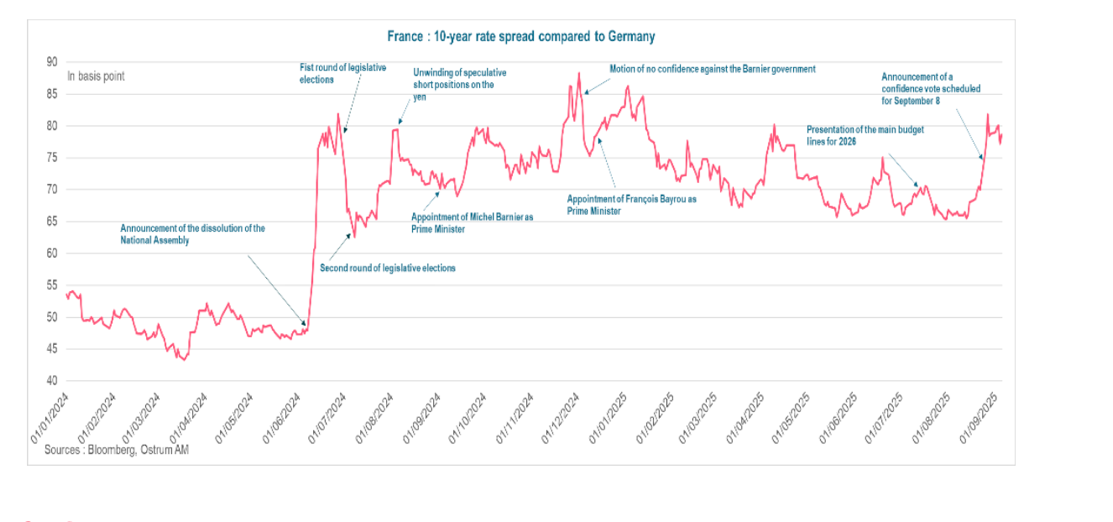

El primer ministro francés, François Bayrou, se lo ha jugado todo a una sola carta -a través de una cuestión de confianza- y ha perdido. Según los expertos, Francia se adentra en una nueva crisis política que arranca con la necesidad de hacer frente a un ajuste fiscal de 44.000 millones de euros. Aunque este escenario ya había sido anticipado por algunos inversores, los próximos días serán determinantes para evaluar la capacidad del país de estabilizar su panorama político y tranquilizar a los mercados respecto a su trayectoria presupuestaria.

“La alternativa preferida por el presidente Macron es ahora el rápido nombramiento de un nuevo primer ministro, que intentará alcanzar un acuerdo en las tensas negociaciones presupuestarias. Las elecciones anticipadas siguen siendo una posibilidad si esto no funciona. En cualquier caso, los acontecimientos actuales reflejan un reto con un margen limitado para una solución sencilla: gobiernos frágiles en medio de un panorama político fragmentado. Así, la incertidumbre sigue siendo elevada, aunque no esperamos que los mercados de bonos se descarrilen a partir de aquí”, comenta Dario Messi, jefe de Análisis de Renta Fija en Julius Baer.

Los expertos coinciden en que el caos de la política francesa sí añade más volatilidad. Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management, ve probable que los diferenciales se mantengan amplios, con episodios de cierre de posiciones cortas; sin embargo, la inestabilidad política ha llegado para quedarse, sin duda. “Macron probablemente se apresurará a encontrar un nuevo primer ministro como primera reacción, antes de considerar convocar nuevas elecciones parlamentarias. La situación es muy cambiante y la forma en que se desarrollen los acontecimientos probablemente dictará el tono del mercado en los próximos días. Hasta ahora, la reacción del mercado ha sido bastante contenida, pero tenemos en cuenta las huelgas programadas para el miércoles y el riesgo inminente de una posible rebaja de calificación. Mientras tanto, Francia aún necesita aprobar un presupuesto”, comenta Goves.

Impacto contenido

Según Raphaël Thuin, Head of Capital Markets Strategies en Tikehau Capital, por ahora, el impacto económico es desigual. “Las empresas del CAC 40, en su mayoría multinacionales, exportadoras y con bajos niveles de endeudamiento, parecen relativamente protegidas frente a las turbulencias políticas y la subida de los tipos de interés. Su limitada exposición a la contratación pública reduce su sensibilidad ante los vaivenes presupuestarios. Además, el exceso de ahorro privado en Francia sigue financiando parte de los déficits, lo que mitiga las vulnerabilidades externas”, apunta.

Sin embargo, reconoce que surgen dos focos de atención: “A corto plazo, la fiscalidad empresarial podría convertirse en una cuestión crítica, ya que varios partidos contemplan reformas específicas. A largo plazo, la inestabilidad política y los déficits crónicos podrían erosionar gradualmente la confianza de los inversores, la inversión privada y la atractividad del país. Esta evolución podría terminar pesando sobre el consumo y el crecimiento económico”.

Michael Browne, Global Investment Strategist del Franklin Templeton Institute, recuerda que Francia cuenta con el respaldo de la UE, del BCE y del euro, y no va a ninguna parte. “Su sistema financiero es sólido. Cierto es que es el único país de Europa donde los diferenciales se han ampliado frente a Alemania, pero solo en 80 puntos básicos. No habrá crisis de divisas ni de financiación. Así que, quienquiera que asuma el cargo no importará. No se espera de él que logre nada. Simplemente, capear la situación hasta 2027 y confiar en que la mejora económica en Europa, impulsada por el canciller alemán Mertz, genere suficiente crecimiento para compensar el riesgo de llevar dos años sin presupuestos nuevos. El mercado de bonos se muestra tranquilo, mientras que la renta variable ha sufrido, no tanto por las dificultades políticas como por la debilidad en las ventas de bienes de lujo. Un gobierno operativo es, claramente, un lujo que a Francia no se le permitirá; y cuando lo tenga, en 2027, los mercados estarán preparados con su veredicto”, argumenta Browne.

La prima de riesgo de Francia

En un contexto de déficits persistentes y aumento de los tipos de interés, Thuin considera que la cuestión de la prima de riesgo asociada a Francia sigue siendo clave. “Aunque varía según la clase de activo, actualmente parece ofrecer una remuneración escasa si se tienen en cuenta las tensiones políticas y presupuestarias. El principal canal de transmisión del riesgo sigue siendo el de los tipos de interés, en un entorno internacional marcado por el incremento generalizado de los costes de financiación”, explica.

Según el experto de Julius Baer, la prima política ya se refleja en los precios de los activos. “Antes de la votación de confianza, el diferencial entre los bonos gubernamentales a 10 años de Alemania y Francia volvió a acercarse a los 80 puntos básicos, tras haberse mantenido ya elevado durante algún tiempo en comparación con otros países de la eurozona. Aunque los déficits primarios se consideran insostenibles, creemos que la capacidad actual de Francia para afrontar su deuda sigue siendo relativamente alta, dado que el país se benefició durante un largo período de unos costes de financiación excepcionalmente bajos. En otras palabras, unas elecciones anticipadas (o, en el peor de los casos, la dimisión de Macron) podrían llevar a un mayor ensanchamiento de los diferenciales, pero esperamos que el impacto sea limitado en magnitud y no anticipamos que los mercados de bonos se descarrilen a partir de aquí”, señala.

“El riesgo de una nueva disolución de la Asamblea Nacional nos parece el más elevado, lo que daría lugar a una ampliación del diferencial entre los tipos franceses a 10 años y los de Alemania. En este caso, las tensiones sobre los diferenciales de los países periféricos deberían ser más limitadas, no justificando una intervención del BCE. En el escenario extremo de la renuncia del presidente Emmanuel Macron, el diferencial francés superaría con creces los 100 puntos básicos, justificando una intervención del BCE para limitar el contagio”, señala Aline Goupil-Raguénès, estratega de mercados de desarrollados de Ostrum AM (Natixis IM), a la hora de hablar de posibles escenarios.

Esta dinámica forma parte de una tendencia global, donde la inflación y las dudas sobre la sostenibilidad de los déficits públicos ejercen presión al alza sobre los tipos. Los expertos de las gestoras reconocen que Francia no es un caso aislado, pero su inestabilidad política podría agravar su posición frente a socios más estables.

“El BCE podría intervenir solo en caso de tensiones significativas sobre las tasas que podrían generar un riesgo para la estabilidad financiera o para la transmisión de la política monetaria, que actualmente no es el caso. Y podría intervenir en caso de dimisión del presidente para limitar las tensiones sobre los diferenciales de los países periféricos relacionados con los efectos del contagio. Podría activar el TPI. Anunciado en julio de 2022 y nunca utilizado, su objetivo es «combatir las dinámicas de mercado desordenadas que suponen una seria amenaza para la transmisión de la política monetaria dentro de la Eurozona”, añade el estratega de Ostrum AM.

Posibles escenarios

Por delante, Francia tiene tres posibles opciones: el nombramiento de un nuevo primer ministro, la disolución de la Asamblea Nacional y la convocatoria de nuevas elecciones, o la dimisión de su presidente, Emmanuel Macron. Según Goupil-Raguénès, el escenario más probable es la disolución de la Asamblea Nacional dada la imposibilidad de encontrar un nuevo primer ministro capaz de ampliar el apoyo del gobierno en la Asamblea.

“Tendrían que celebrarse nuevas elecciones legislativas anticipadas dentro de los 20 a 40 días siguientes la disolución. Es probable que el resultado conduzca una vez más a una Asamblea Nacional muy dividida con un probable aumento de escaños ganados por la extrema derecha, según las últimas encuestas, aunque no tendrían mayoría. El riesgo de inestabilidad social, ya presente con los movimientos sociales planificados el 10 y 18 de septiembre, sería mayor. La incertidumbre aumentaría con el riesgo de un ajuste presupuestario insuficiente que podría mantener el déficit elevado y daría lugar a un aumento de la relación deuda pública/PIB. El riesgo de confrontación con Bruselas aumentaría”, añade.

Para equipo de multiactivos en Edmond de Rothschild AM, sea cual sea el resultado de la actual crisis política, la probabilidad de una reforma significativa de las finanzas públicas seguirá siendo baja, “hasta tal punto que los propios mercados financieros parecen resignados y podrían conformarse con un escenario en el que el déficit presupuestario no se deteriore aún más”.

Sin embargo, considera que aunque no es catastrófica, la situación es preocupante, ya que Francia se desmarca del resto de la zona euro con el mayor déficit presupuestario y una deuda pública en trayectoria ascendente (113% en 2024 y 117% previsto en 2025). “Este deterioro de los saldos presupuestarios se explica principalmente por la disminución de los ingresos fiscales debido a las rebajas fiscales concedidas a los hogares (-1,6 puntos desde 2017) y a las empresas (-0,8 puntos), que no se ha visto compensada por una reducción del gasto público (que ha vuelto a los niveles de 2017 tras el pico de la pandemia). Aunque muchos partidos coinciden en la necesidad de reducir el gasto público, que actualmente representa el 57% del PIB (frente al 50% de media en la eurozona), sigue siendo difícil encontrar una mayoría para adoptar medidas que sitúen el déficit primario por debajo del nivel de estabilización de la deuda”, explica. Y añade que lo lógico es que se mantenga el statu quo, a menos que se intensifique la presión de la Comisión Europea y, especialmente, de los mercados financieros, en cuyo caso habrá que tomar decisiones más difíciles, probablemente tras las nuevas elecciones legislativas o presidenciales.

Por último, Alex Everett, director senior de Inversiones en Aberdeen Investments, recuerda que mientras la situación se resuelve políticamente, la necesidad financiera imperiosa es aprobar un presupuesto prudente que reduzca el déficit, por improbable que parezca. “En este momento, hasta una pequeña reducción sería mejor que nada. La confianza en la economía francesa ya se encuentra en un nivel bajo, y cuanto más se prolongue esta situación, mayor será el problema. Está claro que el atolladero político de Francia no se resolverá este año, y quizá no lo haga hasta las elecciones presidenciales de 2027. Es probable que esto mantenga elevados los diferenciales de los bonos del Estado francés, conocidos como OAT (Obligations assimilables du Trésor), al menos en torno a los niveles actuales, durante los próximos meses. Seguimos apostando por posiciones cortas en OAT frente a sus homólogos”, concluye Everett.

MdF Family Partners es una compañía de asesoramiento patrimonial fundada en 2008, que cuenta con la independencia como pilar fundamental. «La independencia radical es el principal signo de nuestro ADN. Significa que todas las decisiones sobre la propuesta de valor a los clientes y la estrategia empresarial tienen como única misión el mejor interés del cliente», explica Daniel de Fernando, Managing Partner, en una entrevista exclusiva con Funds Society.

El experto, que participará en el Funds Society Leaders Summit, que se celebrará el próximo 10 de septiembre en Madrid, explica en qué aspectos se materializa esa independencia: «No tenemos producto propio, devolvemos todo tipo de retrocesión o ventaja de cualquier proveedor a los clientes, nuestro esquema de remuneración no está afectado por nuestras recomendaciones, el asesoramiento es nuestra única y exclusiva actividad y nuestra única fuente de ingresos, elaboramos nuestro propio análisis para no depender de terceros y finalmente tenemos un capital 100% controlado por los ejecutivos y consejeros, de manera que no hay interferencia externa en objetivos comerciales. Nuestra independencia añade valor. Y hay un último dato: los socios fundadores no vamos a vender nunca la compañía. Solo podrán hacerlo los hijos de nuestros nietos. Esto garantiza la independencia absoluta, la ausencia de sesgo y la retención de un talento estable, que es algo que las familias aprecian y mucho más ahora que hay tanto baile de fichajes», explica.

«Cuando empezamos hace casi veinte años nos aseguraban que la gente con elevado patrimonio jamás pagaría por asesoramiento; hoy nos alegramos de ver que ya no resulta tan extraño y de hecho resulta muy valorado»

La entidad lleva casi dos décadas en el mercado, con un balance muy positivo y una propuesta de valor cada vez más apreciada: «Cuando empezamos hace casi veinte años esto sonaba extraño, y muchísima gente (incluidos los grandes financieros) nos aseguraban que la gente con elevado patrimonio jamás pagaría por asesoramiento porque consideran que no lo necesitan y en todo caso es algo gratuito. Hoy nos alegramos de ver cómo es algo que ya no resulta tan extraño y de hecho resulta muy valorado por muchos de ellos. También la regulación ha ido en ese sentido, aunque en este punto he de decir que los legisladores no entienden bien la industria y la normativa es en muchos casos ineficiente, por decir algo suave», explica De Fernando.

MdF Family Partners asesora a más de 150 familias con más de 20.000 millones de dólares bajo supervisión, cuenta con oficinas en Madrid, Barcelona, Nueva York (a través de WE), Miami (WE) y Londres (a través de WREN) y con un equipo de más de 100 profesionales. Pero, a pesar de todo ese alcance, no se marcan objetivos específicos de crecimiento para los próximos años: «No nos marcamos objetivos de crecimiento porque nuestra prioridad es la excelencia en el servicio y como somos nuestros propios dueños nadie nos exige nada, más allá de los clientes. Hemos tenido una trayectoria de crecimiento moderado pero constante en el tiempo, y espero que siga siendo así», explica el socio. Eso sí, reconoce que «la alianza está dispuesta a seguir creciendo en nuevos mercados, pero solo donde encontremos los socios adecuados, como nos sucedió en Reino Unido».

«Desde la alianza estamos siempre abiertos a explorar nuevos mercados donde podamos aportar valor añadido a los clientes, si bien lo más importante serían los nuevos socios. Nuestro negocio es un negocio de personas y ahí no nos podemos confundir. Deben de ser personas con amplia experiencia, de absoluta honestidad y que compartan todos nuestros principios y valores, así como nuestra propuesta de valor», añade.

Asesoramiento global a las familias, con gran potencial y retos

La entidad viene dando un solo servicio a sus clientes: el asesoramiento global a las familias en la gestión integral de su patrimonio. Este asesoramiento para cada familia se concreta en múltiples actividades, explica el experto.

De Fernando se muestra convencido de que la oportunidad para que entidades como la suya sigan creciendo es «excelente y lo seguirá siendo» en España. «La plena independencia, junto a la experiencia y excelencia en un servicio global es sin duda una propuesta muy apreciada y valorada. Desde el inicio pensamos que la cadena de valor de los wealth managers debería romperse en sus diferentes componentes (asesoramiento, gestión, intermediación, custodia y acceso a productos), y los clientes buscar entidades diferentes para cada uno de esos componentes. Esto supone una transformación de la industria, que está solo en su fase inicial. Para todos esos servicios existe una amplia oferta, pero asesores realmente independientes y con capacidad y experiencia no hay tantos, aunque muchos lo pongan en su publicidad», afirma De Fernando.

«La cadena de valor de los wealth managers debería romperse en sus diferentes componentes (asesoramiento, gestión, intermediación, custodia y acceso a productos), y los clientes buscar entidades diferentes para cada uno; esto supone una transformación de la industria, que está solo en su fase inicial. Para todos esos servicios existe una amplia oferta, pero asesores realmente independientes no hay tantos»

En su opinión, también habrá retos que afrontar en el camino: «Vamos a un contexto en el que las rentabilidades reales de todos los activos serán inferiores a lo que han sido durante los últimos quince o veinte años, que son en los que han operado la mayoría de los agentes y clientes, lo que hará el entorno mucho más complicado. Por supuesto será necesario seguir innovando en todos los aspectos y manteniendo talento de la máxima competencia y fuertes valores. Este es el reto en el que creo que estamos al máximo nivel de exigencia. Trabajamos con familias que saben valorarlo».

Sin embargo, la búsqueda de instrumentos menos costosos, como los ETFs, para ganar eficiencia en las carteras en un entorno con márgenes decrecientes, no es algo que tengan que afrontar ahora, puesto que siempre han actuado con una forma de cobro explícito y asesoramiento considerando los costes. «Al no vender nada no necesitamos buscar nuevos productos de mayores márgenes. Desde siempre los EFTs y otros productos análogos han sido parte de nuestras recomendaciones», indica.

Son herramientas con las que buscan la beta, pues el alfa lo encuentran en otros instrumentos: «Y no solo en instrumentos. La búsqueda de alfa es uno de los pilares básicos de nuestra tarea, ya sea en la distribución de activos, en mercados, divisas o en gestores de diferentes activos. La hemos buscado y la hemos encontrado. Por eso hemos crecido gracias al boca a boca», explica.

Y también en los mercados alternativos y privados: «Desde el inicio hemos sido grandes creyentes en los activos privados, aunque su utilización requiere de una gestión de riesgos específica e importante, y no son para todos los clientes ni por supuesto en las mismas cantidades ni proporciones. Los alternativos ilíquidos también juegan un papel, si bien no necesariamente el que le asigna la industria. Para nosotros no son una clase de activo en la que haya que invertir, sino una fuente adicional de rentabilidad y diversificación en nichos y con gestores muy específicos», afirma De Fernando.

Su postura con respecto a la regulación, otro reto, que se está simplificando actualmente, es mixta: «De un lado la regulación nos ha dado la razón: no se puede engañar al cliente o disimular lo que se cobra. Por otro lado, su exceso es un problema. Es sin duda uno de los mayores con los que nos encontramos. Hay una elevada sobre regulación con los costes que conlleva y la atención que requiere, cuando parte de las exigencias son innecesarias, inútiles o constituyen duplicidades».

Un deseo a cinco años

Preguntado por un deseo para la industria en los próximos cinco años, De Fernando habla de transparencia y critica falsedades: «Me gustaría que fuera una industria de gran desarrollo, especializada y con mucha más transparencia. Vemos muchos agentes que utilizan términos amables, como “family offices” para vender productos. Vemos también a entidades supuestamente independientes calificándose de tales, cuando es evidente que no lo son. También a gente sin escrúpulos que se intenta aprovechar del dinero de otros», advierte.

Foto cedidaMaryem El Hassani, Manager de inversiones en Crescenta

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, ha incorporado a Maryem El Hassani como Manager de inversiones, aportando más de diez años de experiencia en el sector. Este nombramiento se enmarca en la estrategia de crecimiento de la firma, reforzando el equipo ante la rápida evolución que está experimentando.

El Hassani se une a Crescenta tras más de dos años de experiencia como Senior Associate en asesoramiento financiero en Kroll. Previamente, ocupó el cargo de analista senior de renta variable en Beka Finance y trader de materias primas en Heidelberg Materials Trading. Antes de eso, trabajó durante más de tres años como asesora en operaciones de M&A en Deloitte.

En palabras de Maryem El Hassani, “es un placer para mí incorporarme a Crescenta y poder aportar toda mi experiencia y mis capacidades para ofrecer los mejores productos y servicios. Estoy emocionada de unirme a una firma cuyo modelo de negocio representa el futuro, al combinar un fuerte desarrollo tecnológico con la democratización del acceso a oportunidades de alto valor”.

Ramiro Iglesias, CEO de Crescenta, destaca: “La incorporación de Maryem continúa la senda de crecimiento que llevamos experimentando desde nuestra creación. Para nosotros es un privilegio formar un equipo con un expertise tan profundo en el mundo financiero que comparte la misión de traer un producto de altísima calidad a una base de inversores cualificada”.

El Hassani cuenta con una licenciatura en Finanzas por la John Molson School of Business, un máster en Finanzas por el IE Business School y una certificación CFA por el CFA Institute.

UBS Asset Management ha anunciado el lanzamiento de cuatro nuevos ETFs «diseñados para ayudar a los inversores a abordar el riesgo de concentración y mejorar la diversificación en los mercados de renta variable globales y estadounidenses», según señala la gestora. Estos fondos corresponden a la gamas UBS Mega Cap ETFs y UBS ex Mega Cap ETFs – disponibles tanto para los índices MSCI World como MSCI USA –, que permiten a los inversores gestionarde manera más precisa su exposición a las empresas más grandes e influyentes, o bien al mercado en general excluyendo esas mega capitalizaciones.

“La tecnología y la inteligencia artificial han impulsado la cuota de mercado de las 10 principales acciones de los grandes índices a máximos históricos, aumentando los riesgos de concentración y de valoración para los inversores indexados. Separar las mega capitalizaciones del resto del mercado permite a los inversores gestionar con mayor precisión su exposición a las empresas más grandes e influyentes, o al mercado en general sin dichas mega caps”, afirma André Mueller, Head of Client Coverage en UBS Asset Management.

Lazard ha anunciado la incorporación de Christopher Hogbin como nuevo CEO de Lazard Asset Management, a partir de diciembre de 2025. Hogbin cuenta con 30 años de experiencia profesional, incluidos 20 años en AllianceBernstein donde recientemente ocupó el cargo de director global de inversiones y fue miembro del equipo directivo ejecutivo. Christopher Hogbin, renombrado profesional del sector de la gestión de activos a nivel mundial, desempeñó un rol clave en la expansión y diversificación de las capacidades de inversión de AllianceBernstein en los mercados cotizados y privados, logrando resultados excepcionales para los clientes y el crecimiento de la empresa.

Christopher Hogbin sustituye en el cargo a Evan Russo, quien, tras dos décadas en Lazard, asumirá las funciones de asesor. Russo se incorporó en Lazard en 2007 y, además de desempeñar el cargo de director ejecutivo de Lazard Asset Management, ha ocupado varios puestos directivos durante su mandato, entre ellos el de director financiero de Lazard y codirector de mercados de capitales y estructura de capital de Lazard.

En palabras de Peter Orszag, director ejecutivo y presidente de Lazard: «Nos complace anunciar el nombramiento de Chris como director ejecutivo de Lazard Asset Management. Consideramos que este año marca un punto de inflexión para nuestro negocio de gestión de activos, ya que seguimos aprovechando nuestro impulso y posicionando a la firma para satisfacer las necesidades de los clientes. La demostrada experiencia de Chris en el desarrollo de negocio de inversión a nivel global nos ayudará a acelerar el progreso de la estrategia de crecimiento a largo plazo de Lazard. Agradecemos la dedicación de Evan y su labor al guiar nuestro negocio de gestión de activos en un período de transición crítico, al tiempo que desarrollaba una base sólida sobre la que Chris puede construir».

En palabras de Chris Hogbin: «Es un honor unirme a Lazard Asset Management y poder trabajar con un equipo de profesionales de renombre que se compromete a ofrecer a los clientes las mejores soluciones de inversión. Me motiva la visión de futuro de Lazard y el impulso que hay detrás de la ejecución de su estrategia de crecimiento a largo plazo. Estoy deseando unirme a Peter y al equipo para ayudar a llevar a cabo la siguiente fase de creación de valor para nuestros clientes y accionistas».

En palabras de Evan Russo: «En Lazard Asset Management, nos centramos de forma inquebrantable en ofrecer conocimientos diferenciados y soluciones personalizadas a los clientes. Con el foco puesto en el cliente y con la experiencia en inversiones de Chris, reforzamos aún más nuestro negocio para alcanzar el éxito a largo plazo. Ha sido un privilegio trabajar con los extraordinarios compañeros de Lazard y contribuir al notable legado de esta empresa».

Christopher Hogbin ha dedicado su carrera profesional al compromiso con la excelencia. Como director global de inversiones de AllianceBernstein, fue responsable de supervisar todas las actividades de inversión de la empresa en los mercados cotizados y privados, incluyendo acciones, renta fija, multiactivos, fondos de cobertura y soluciones alternativas. Anteriormente, ocupó el cargo de director de operaciones y, posteriormente, de director de renta variable, centrándose en la creación de una sólida plataforma de inversión para ayudar a los clientes a navegar por mercados cada vez más complejos. Al inicio de su carrera, Hogbin ha sido analista antes de pasar al buy-side y, posteriormente, ocupar puestos de responsabilidades más amplias.

Peter Orszag añade: «Chris encarna nuestra cultura comercial y colegiada, con una reputación sobresaliente que atrae a los mejores talentos y experiencia en línea con la presencia global de Lazard. Chris sabe como obtener un rendimiento de inversión excepcional, lo cual es fundamental para impulsar el éxito de los gestores de activos activos. Estamos encantados de dar la bienvenida a Chris para que dirija nuestro negocio de gestión de activos hacia su siguiente fase, mejorando el rendimiento y el servicio a nuestros clientes, haciendo evolucionar nuestro negocio para satisfacer las necesidades de los clientes y contribuyendo al crecimiento rentable de toda la empresa para nuestros accionistas».

En palabras de Dan Schulman, director independiente principal de Lazard: «En nombre del Consejo de Administración, nos unimos a Peter para dar la bienvenida a Chris y expresar nuestro agradecimiento a Evan por sus servicios a la empresa. El éxito demostrado de Chris como líder mundial en gestión de activos, junto con la capacidad de Peter para dedicar aún más tiempo a dar forma a nuestra estrategia y profundizar las relaciones con los clientes en ambos negocios, nos ayudará a avanzar aún más en nuestras ambiciones generales para Lazard».

Foto cedidaGonzalo Recarte, director general de Cobas AM

Cobas Asset Management, la gestora independiente de fondos de inversión y planes de pensiones, bate nuevo récord de suscripciones en un año marcado por los buenos resultados de sus fondos que acumulan en lo que va de 2025 una rentabilidad media de más del 15% en sus carteras internacionales y del 40% en su cartera ibérica.

La gestora alcanza por primera vez desde su creación los 3.000 millones de euros en activos bajo gestión, con suscripciones netas de 250 millones este año, y supera los 1.000 millones en la cartera de renta variable Cobas Selección.

Por su parte, la gestora de fondos de pensiones del grupo, Cobas Pensiones, que supera los 200 millones de euros en activos incluyendo las EPSV gestionadas de la mano de SURNE, continúa consolidando su posición de liderazgo con una rentabilidad del 17% en lo que va de año y una TAE del 13,75% en el plan de empleo para empresas y del 21,4% en el plan de autónomos, productos de empleo que siguen ganando tamaño superando un patrimonio conjunto de más de 15 millones de euros, con varias decenas de empresas adheridas y más de 1.000 autónomos.

En palabras de Gonzalo Recarte, director general de Cobas AM, “hemos logrado consolidar nuestro proyecto gracias a tres pilares fundamentales —rigor en la gestión, transparencia en la comunicación y orientación al cliente— y a los valores que nos definen: independencia, conocimiento, talento, experiencia y compromiso. Todo ello nos permite mantener intacta nuestra filosofía de inversión y reforzar la confianza de nuestros partícipes. Este crecimiento nos acerca al límite de activos bajo gestión que fijamos desde el inicio junto a nuestros copartícipes, un compromiso que garantiza mantener la misma filosofía y foco en la creación de valor a largo plazo».

El dato de paro estadounidense de agosto era una de las cifras más esperadas por el mercado, en buena parte, porque debía justificar el cambio de tono de Jerome Powell en Jackson Hole en cuanto a política monetaria. Y así fue. Las nóminas no agrícolas decepcionaron, con un resultado inferior al esperado de 22.000 puestos, frente a los 79.000 del mes anterior, y más débil de lo que sugerían las encuestas JOLTS (Departamento del Trabajo de los Estados Unidos) y ADP (informe Nacional de Empleo de ADP). Excepto en el sector de ocio y hostelería, los principales sectores -servicios, manufacturas y construcción- experimentaron un retroceso en el empleo. El crecimiento salarial se ha desacelerado (3,7% interanual) y la tasa de desempleo ha subido al 4,3%.

Desde UBP, comentan que con estas cifras y “sin necesidad de mayor presión política desde la Casa Blanca”, la Fed recortará los tipos de interés en septiembre. Eso sí, la firma cree que ahora, el debate se centra en si la reducción será de 25 o 50 puntos básicos. Su escenario es de una bajada de un cuarto de punto debido a las crecientes presiones inflacionistas.

Una opinión similar muestra David Rees, director de economía global de Schroders, que cree que la continua desaceleración en la creación de puestos de trabajo en Estados Unidos en agosto allana el camino para que la Reserva Federal recorte los tipos de interés a finales de este mes. No obstante, considera que la Fed “deberá actuar con cautela” debido a que “la mayoría de los demás indicadores del mercado laboral se han mantenido sólidos y es probable que los cambios en la política de inmigración restrinjan la oferta de mano de obra en el futuro”. En definitiva, no descarta que ahora que la economía en general “parece estar repuntando y que las incertidumbres políticas más acuciantes han quedado atrás, es posible que no tarde mucho en reactivarse la contratación”.

En este contexto, Rees cree que, aunque es muy probable que la Fed recorte los tipos este mes, “las previsiones del mercado de que el tipo de los fondos federales caiga hasta el 3% el próximo año siguen pareciendo optimistas”.

Y también Christian Hantel, gestor de Vontobel, que asegura que las cifras del mercado de empleo conocidas el viernessuponen “una señal de alerta para el mercado laboral”, en tanto que “aumentan la probabilidad de que la Fed recorte los tipos de interés este mes” y adelanta que los mercados se centrarán ahora en los datos del IPC de Estados Unidos de esta semana, “que ofrecerán otro indicador de lo que cabe esperar en la reunión de la Fed de la semana siguiente”.

Por su parte, Garret Melson, estratega de carteras en Natixis IM Solutions, explica que el informe de empleo sigue siendo “el estándar de oro” para las lecturas sobre las condiciones del mercado laboral americano. “Y eso es cierto con la publicación de este viernes”, sentencia el experto.

Melson puntualiza que aunque la oferta de mano de obra está disminuyendo en parte gracias a la política de inmigración de la Administración Trump, “es una pista falsa”: la demanda laboral se está desacelerando claramente, y la larga y creciente lista de indicadores sugiere que la tasa de desempleo U-3 puede estar subestimando el grado de holgura en los mercados laborales. “Eso significa que, si bien los mercados laborales se han mantenido en una senda de enfriamiento lineal, el riesgo al que la Fed y los mercados deben estar en sintonía es si ese enfriamiento lineal se transforma en un deterioro no lineal más pernicioso, precisamente sobre lo que el gobernador Waller ha alertado recientemente”, argumenta.

De esta forma, ve un recorte en septiembre “prácticamente un hecho” a raíz del discurso de Powell en Jackson Hole, que una vez más se definió por un cambio en el equilibrio de riesgos para el lado laboral del mandato. Si bien el debate de 25 vs 50 puntos básicos está comenzando a extenderse una vez más, “salvo un dato de nóminas general masivamente negativo junto con un aumento en la tasa de desempleo, una bajada de medio punto en la reunión de septiembre parece demasiado lejano dado el terreno bien establecido en el Comité, que sigue más preocupado por las cifras de inflación al alza”.

El experto sigue atento a un posible sobresalto de crecimiento en los próximos meses, ya que el continuo enfriamiento de los mercados laborales justifica más recortes a pesar de la continua tensión en el lado de los precios del doble mandato de la Fed.

Mientras, Bret Kenwell, analista de Mercados de eToro en Estados Unidos, destaca que la creación de empleo pierde fuelle y eleva el nivel de certeza a favor de un recorte de tipos de la Fed. Estos “decepcionantes” datos del mercado laboral estadounidense “consolidan un recorte de tipos a finales de mes y probablemente aumentará la probabilidad de más bajadas este año”. Estas expectativas “están impulsando el alza del oro, que sirve como cobertura contra la inflación y como refugio seguro, y podría impulsar un repunte del bitcoin, que también se beneficia de unos tipos más bajos”.

En este escenario, “los inversores deben actuar con cautela”, ya que, según el experto, “existe una clara diferencia entre un enfriamiento temporal del mercado laboral y una recesión más profunda y perjudicial”, por lo que esperar lo primero e ignorar los riesgos de lo segundo -solo para impulsar tipos más bajos- “es una pendiente resbaladiza”.

A medida que se calma la última oleada de aranceles y parece que la mayoría de los anunciados están destinados a perdurar en lugar de ser «invitaciones a negociar» (con Suiza y la India como principales excepciones), es hora de resumir el nuevo orden mundial comercial, económico y geopolítico que está surgiendo de las cenizas del antiguo.

Para ser claros, seguiremos viendo cambios, amenazas y «acuerdos» en el futuro, pero parece que ahora nos encontramos en un periodo algo análogo al otoño de 2021, cuando el pánico inicial por la pandemia de COVID-19 dio paso a una perspectiva más pragmática. Aunque se seguían vigilando de cerca el número de casos, las tasas de hospitalización y la eficacia de las vacunas —al igual que hoy se siguen vigilando los aranceles recíprocos, los aranceles sectoriales y las promesas de inversión—, la conversación ya no estaba dominada por un único tema y los inversores podían tener una visión más general del entorno en desarrollo.

¿Trump ganó?

Puede ser difícil de admitir, pero el presidente de los Estados Unidos, Donald Trump, parece haber logrado lo que pocos creían posible: imponer aranceles enormemente desequilibrados sin apenas represalias. Es un «resultado» de 15 % a 0 %, incluso en el caso de los «mejores acuerdos», como los firmados con Japón o la Unión Europea, y además recibió titulares impresionantes como incentivo adicional. (Dicho esto, no está claro si las inversiones de 600 000 millones de dólares y los 750 000 millones de dólares en energía acordados con la UE, por ejemplo, serán diferentes en su ejecución a los términos acordados con China en el primer mandato de Trump, que simplemente nunca se materializaron. Si se llevaran a cabo, las inversiones a esta escala en una economía que ya funciona casi a plena capacidad podrían ser menos eficientes y más inflacionistas).

Al amenazar con tipos tan altos que probablemente habrían empujado a los propios Estados Unidos y a varios de sus socios comerciales a la recesión (especialmente en el caso de represalias generalizadas), al mezclar el comercio con muchas cuestiones no relacionadas —sobre todo, por ejemplo, el contexto de seguridad de la UE o Japón— y al eliminar uno a uno a sus oponentes comerciales, que no lograron coordinarse en un dilema del prisionero de manual, Trump logró reordenar unilateralmente las reglas del comercio mundial.

Los mercados financieros se rebelaron inicialmente y le obligaron a cambiar de rumbo el 9 de abril. Sin embargo, durante la pausa de 90 días que siguió, la probabilidad de una recesión y de inestabilidad financiera en Estados Unidos pareció disminuir. Salvo un breve episodio con China, no hubo represalias significativas por parte de los socios comerciales. Fundamentalmente, el «Big Beautiful Bill» se aprobó en una forma más favorable para el mercado de lo que se temía inicialmente, menos irresponsable desde el punto de vista fiscal y sin riesgos para la estabilidad financiera, como sanciones a los titulares extranjeros de activos estadounidenses. Aunque sigue habiendo preocupación por el impacto a largo plazo del aumento de la deuda estadounidense, los mercados se han vuelto más optimistas con respecto a los aranceles estadounidenses. En lugar de una probabilidad al 50 % de recesión, los inversores volvieron a reevaluar el crecimiento estadounidense, que podría descender un 1,5 % en los próximos dos o tres años, pero amortiguado por un estímulo de aproximadamente un 1 % procedente del proyecto de ley, financiado en parte por los ingresos arancelarios, en un contexto de inflación que aumentará aproximadamente un 2 % durante el mismo periodo.

¿Estados Unidos ha salido perdiendo?

Aunque se trata de una gran victoria política para Trump, la economía estadounidense y, en especial, su motor principal, el consumidor estadounidense, podrían ser los grandes perdedores de este nuevo acuerdo comercial. Podría decirse que las decisiones políticas tomadas por Estados Unidos en los últimos cuatro meses han supuesto un esfuerzo de redistribución de la riqueza de los estadounidenses comunes y corrientes hacia los estadounidenses ricos y las grandes empresas. Son los consumidores estadounidenses, y predominantemente la parte más pobre de la población, con altas tasas de consumo, quienes pagarán en mayor medida los aranceles, principalmente en forma de una mayor inflación a largo plazo. En muchos casos, también renunciarán al acceso a la asistencia sanitaria, mientras que los ricos se beneficiarán de una reducción permanente de los impuestos de sociedades. Las medidas populares, como las exenciones fiscales para las propinas, no cambian significativamente esta ecuación, sino que son más bien simbólicas en proporción.

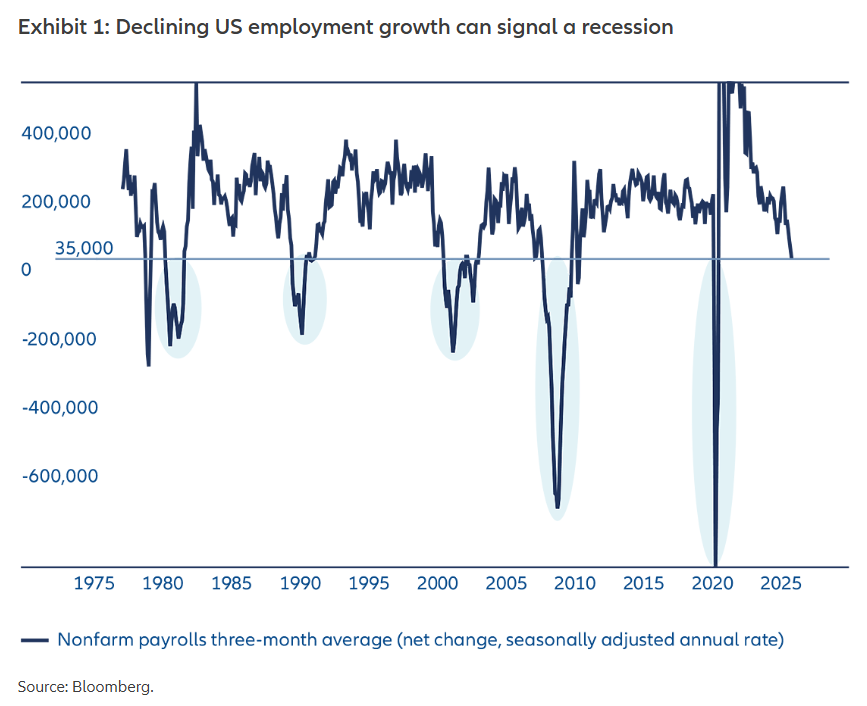

Con la publicación el 1 de agosto de los datos sobre nóminas, y especialmente las revisiones de los dos meses anteriores, también parece que el daño económico de cuatro meses de grave incertidumbre ha sido mayor de lo que se suponía. La caída de la tasa de crecimiento del mercado laboral es significativa si se sitúa en su contexto histórico (Anexo 1). El crecimiento del empleo en Estados Unidos rara vez ha caído tan bajo —a unos 35 000 nuevos puestos de trabajo al mes, según las estimaciones— sin entrar en territorio negativo y significar una recesión.

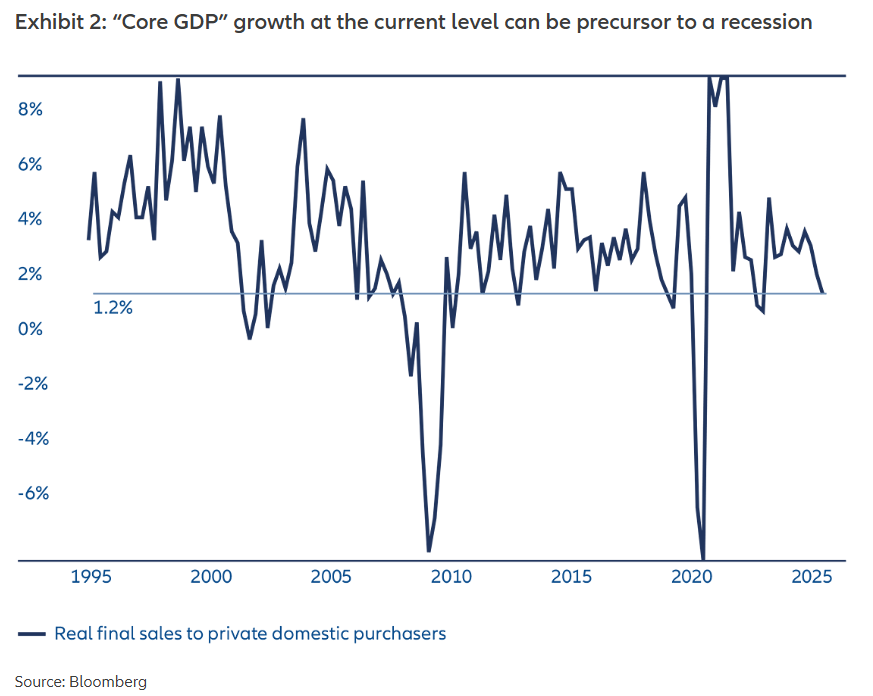

Estos datos se suman al crecimiento algo débil del PIB en el segundo trimestre. Si bien la cifra general se mantuvo en una tasa anualizada del +3 %, esto se debió principalmente a distorsiones en el calendario de importaciones y exportaciones. El crecimiento del «PIB básico» de las ventas finales a compradores privados nacionales ha experimentado un descenso continuo durante tres trimestres. Su último valor fue del +1,2 % anualizado, lo que también es un nivel que rara vez se alcanza, salvo en el preludio de una recesión (gráfico 2). Las excepciones recientes, en las que el crecimiento del PIB subyacente cayó por debajo del 1,2 % pero no hubo recesión, se produjeron en 2022 y a finales de 2018, que fueron momentos difíciles para los activos de riesgo.

¿Ha perdido Estados Unidos aliados?

Aunque el régimen arancelario de Trump evolucionara, sus repercusiones podrían sentirse durante algún tiempo. El carácter unilateral de los «acuerdos» y la humillación sufrida por los líderes nacionales plantean la pregunta de cuáles serán las consecuencias económicas de la paz comercial a largo plazo.

Las lecciones aprendidas en los últimos cuatro meses permanecerán en la memoria de los socios comerciales de Trump, lo que, como mínimo, fomentará el deseo de reducir la exposición y la dependencia de los Estados Unidos. Quizás también traten de unirse a otros y busquen venganza. Transformar un mundo en el que la mayoría de los actores clave eran aliados comprometidos de los Estados Unidos en uno habitado por antagonistas, en solo cuatro meses, sería una pérdida asombrosa de poder blando.

Los ataques contra aliados en el extranjero también han ido acompañados de una campaña interna contra las instituciones independientes. Trump despidió al director de la Oficina de Estadísticas Laborales después de que el informe sobre el empleo de julio revelara que el crecimiento del empleo se había estancado. También ha atacado a la Reserva Federal (Fed). Estas incursiones corren el riesgo de erosionar aún más la confianza de los mercados financieros y las instituciones de Estados Unidos.

Esto nos lleva a una pregunta clave, que se hace urgente debido a este deterioro a largo plazo: si Estados Unidos se acercara a una recesión, ¿con qué arsenal cuenta para combatirla? La ratiodeuda/PIB se sitúa en el 120% y el déficit presupuestario ha sido del -6 % anual, mientras que la inflación está expuesta a una presión alcista inusual debido a los aranceles, incluso en un escenario de desaceleración. Los responsables políticos estadounidenses podrían enfrentarse a dos opciones poco envidiables: una austeridad estricta que prolongaría la duración y la gravedad de la desaceleración, o dejar que la inflación supere el objetivo mientras se monetizan los estímulos fiscales. La segunda opción, que requeriría una Fed más complaciente que la actual, podría abrir la puerta a una estanflación a largo plazo.

Tras un repunte a corto plazo, podría ser prudente adoptar un enfoque selectivo con respecto a EE. UU.

Si los datos macroeconómicos de EE. UU. siguen siendo, como mínimo, ambiguos a corto plazo, las acciones mundiales y quizá incluso las estadounidenses podrían beneficiarse. Además de la disminución de la incertidumbre, existen factores positivos en muchas regiones, como el crecimiento de los beneficios empresariales, los estímulos fiscales alemanes y los vientos favorables de la política monetaria.

Sin embargo, a medio plazo, podría haber argumentos más sólidos para adoptar una posición más selectiva con respecto a EE. UU., tanto en renta variable como en divisas. Los inversores de EE. UU. y de todo el mundo siguen sobreponderando los activos estadounidenses, especialmente la renta variable, y estas acciones siguen cotizando con valoraciones elevadas, no solo en las empresas innovadoras en crecimiento, sino en todos los sectores. Esto supone un punto de partida incómodo. Una desaceleración de la economía estadounidense, sin un margen fiscal suficiente para adoptar las medidas adecuadas, sería un escenario difícil de gestionar.

A corto plazo, parece que la apuesta de Trump por los aranceles no ha afectado a las perspectivas de los activos de riesgo. A largo plazo, al poner fin a un periodo de liberalización e integración comercial mundial que ha durado décadas, es posible que haya introducido una serie de riesgos complejos que los inversores tendrán que sortear en los próximos años.

Artículo escrito por Andreas de Maria Campos, jefe de equipo de Asignación Activa Minorista y director de Investigación de asignación de Renta Variable en Allianz GI.

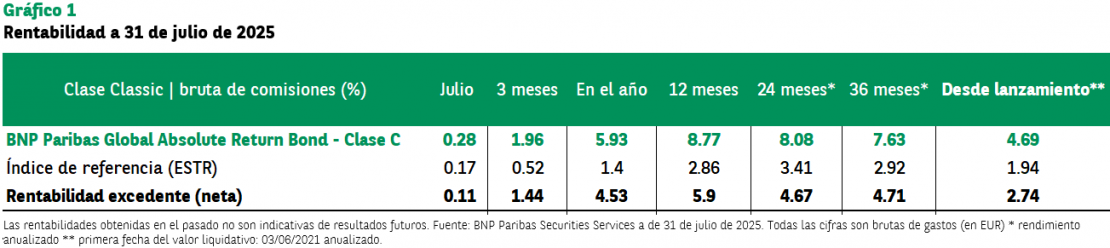

¿Pueden generarse retornos consistentes sin depender de un solo mercado y en un entorno de incertidumbre de tipos? El equipo que gestiona el BNP Paribas Global Absolute Return Bond expone en este análisis de qué manera el fondo volvió a responder afirmativamente en julio. Los expertos de la gestora explican su posicionamiento para captar valor y protegerse si los bancos centrales cambian de rumbo.

El fondo tiene un objetivo de rentabilidad de ESTR +2,5% anual (bruto de comisiones), busca preservar capital y limitar caídas.

Claves del mes: qué funcionó y qué no

Impulsores: posición en structured securities (incl. MBS de agencias de EE. UU.) y bonos locales emergentes (Colombia, Rumanía).

Lastres: la cartera de divisas (corta USD) y algunas estrategias de tipos (por ejemplo, flatteners en Australia, steepeners europeos).

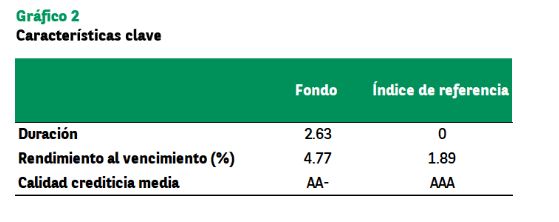

Contexto: la T-Note 10 años cerró 4,37% (+15 puntos básicos frente al mes de junio); la de 2 años, ~4 % (+24 puntos básicos). Duración del fondo: +2,63 años. Activos bajo gestión: 867 millones a cierre de agosto frente a 796 millones de euros a 31 julio 2025

Un ancla defensiva

El fondo busca preservar capital y limitar caídas a menos del -2,5% a 12 meses consecutivos. Se gestiona con duración baja/negativa flexible (en un rango de -3 a +3 años) para proteger la cartera ante subidas de tipos.

Diversificación en marcha

La estrategia emplea estrategias de renta fija global e invierte en distintos sectores y geografías para conseguir descorrelación. El objetivo es evitar la dependencia a un único tema y obtener una cartera diversificada y resiliente.

Utiliza derivados con flexibilidad y combina inputs cualitativos y cuantitativos para mejorar la relación rentabilidad/riesgo. El equipo favorece valores con elevada ratio de sharpe (retorno ajustado al riesgo). Las dos máximas del fondo son captar oportunidades y preservar el capital.

Perspectivas y posicionamiento

En el corto plazo creemos que la política monetaria en EE.UU. se mantendrá restrictiva, el consumo muestra señales de debilitamiento y el mercado laboral comienza a dar señales de debilitamiento. Esperamos menor crecimiento y entre dos o tres recortes por parte de la Fed hacia final de año para apoyar al mercado laboral y al crecimiento. Observamos un ciclo más profundo de recortes por parte del Banco de Inglaterra.

El fondo mantiene un posicionamiento defensivo, con sesgo a duración en Reino Unido y preferencia por los MBS frente al crédito investment grade (IG) y exposición selectiva a tipos locales de los mercados emergentes. En crédito europeo (IG/HY) se mantiene corto direccional por las elevadas valoraciones.

¿Por qué importa?

La cartera ofrece una solución diversificada, baja correlación con la renta fija tradicional y preservación de capital (objetivo de caída máxima a 12 meses consecutivos de -2,5%) en un entorno con spreads ajustados y riesgos geopolíticos. julio mostró resistencia. Su posicionamiento actual busca proteger en escenarios de crecimiento más débil y capturar carry donde hay valor.

En definitiva, está diseñado para ofrecer un recorrido de rentabilidad más suave en ciclos volátiles.Su enfoque global sin restriccionesle permite identificar las estrategias más atractivas, maximizar la diversificación y así explotar mejor la dispersión entre los distintos mercados de renta fija.