Foto cedidaJesús Mardomingo, socio del área de Mercantil Financiero, y José Vicente Morote, socio director de Andersen Iberia.

El despacho de abogados Andersen ha incorporado a Jesús Mardomingo como nuevo socio del área de Mercantil Financiero. El letrado cuenta con más de 35 años de experiencia asesorando a entidades financieras, públicas y privadas, nacionales e internacionales, así como a diversas administraciones y gobiernos en materia de Derecho Bancario y Financiero, Mercantil y Societario. Especialista en finanzas sostenibles, Mardomingo está reconocido entre los abogados líderes en su especialidad por los directorios Chambers & Partners, Legal 500 e IFLR1000, entre otros.

A lo largo de su trayectoria, Mardomingo ha participado activamente como asesor legal en el proceso de reestructuración del sector financiero español, colaborando en proyectos clave como la creación de la SAREB o la transformación de las cajas de ahorro en fundaciones, llegando a ser secretario general, entre otras compañías, de la extinta Caja Madrid. Igualmente, ha intervenido en el lanzamiento de los primeros bancos online en España o ha asistido a gestoras extranjeras en la eliminación de gravámenes fiscales.

En el ámbito de la inversión colectiva, ha asesorado en el lanzamiento del primer fondo de inversión libre registrado en España, de los primeros fondos de inversión inmobiliaria o del primer fondo con exposición 100% a criptoactivos. Asimismo, en el sector del wealth management es especialista en el asesoramiento y diseño de estructuras y mecanismos financiero-fiscales.

Finalmente, cuenta con amplia experiencia internacional en el diseño de soluciones jurídicas en materia de finanzas sostenibles y gestión de la deuda pública, como la emisión de bonos temáticos, ámbitos en los que ha trabajado intensamente en Iberoamérica, o en los más recientes canjes de deuda por naturaleza, de las Islas Galápagos. Desde prácticamente el inicio de su carrera, Mardomingo ha estado muy implicado y comprometido, profesional y académicamente, en el desarrollo de la denominada “nueva economía” y al impulso de los ideales que defienden el desarrollo sostenible de la humanidad en los ámbitos económico, social, medioambiental y de gobierno corporativo.

Licenciado en Derecho por la Universidad Complutense, Jesús Mardomingo completó su formación con el título de Maestría en Asesoría Jurídica de Empresas Constructoras e Inmobiliarias de la Universidad Politécnica de Madrid. Con anterioridad a su incorporación a Andersen, ha trabajado en algunas de las principales firmas nacionales e internacionales en España. Además, es además colaborador habitual de los medios de comunicación y mantiene una intensa actividad docente y como ponente en seminarios y conferencias.

José Vicente Morote, socio director de Andersen Iberia, señala que “Jesús Mardomingo es una figura de referencia en la práctica del derecho bancario y financiero. Cuenta con una trayectoria basada en la excelencia, la innovación en el asesoramiento jurídico y en la defensa de valores como el humanismo y la sostenibilidad que encaja a la perfección con la cultura de Andersen”. Y añade: “Estamos muy satisfechos de contar con Jesús en nuestro equipo; estoy convencido de que su conocimiento y experiencia nos ayudarán a seguir creciendo como despacho y a seguir mejorando el servicio de alto valor añadido que ya ofrecemos a nuestros clientes”.

Andersen Iberia es un despacho de abogados multidisciplinar, enfocado a los servicios jurídicos de alto valor añadido, con capacidad de prestar asesoramiento en todas las áreas del derecho de los negocios. En España, dispone de sedes en Madrid, Barcelona, Valencia, Sevilla, Málaga y Bilbao, y, en Portugal, en Lisboa y Oporto. En la actualidad, Andersen Iberia cuenta con una plantilla compuesta por más de 600 profesionales, de los cuales, más de 400 son abogados.

BTG Pactual Asset Management anunció el lanzamiento del fondo BTG Pactual GV Corporate Bonds 60/40, estructurado y distribuido en Portugal. El producto está dirigido a inversores que buscan exposición al crédito corporativo europeo y latinoamericano, además de la posibilidad de participar en el programa portugués de residencia por inversión, Golden Visa.

El fondo se desarrolló en colaboración con IM Gestão de Ativos (IMGA), la mayor gestora de fondos independiente de Portugal. La estrategia incluye una asignación del 60 % a emisores portugueses y hasta un 40 % a emisores latinoamericanos, con un perfil predominantemente de grado de inversión/alto grado.

«BTG Pactual GV Corporate Bonds 60/40 combina la solidez y la presencia local de nuestro gestor en Latinoamérica con la experiencia de IMGA en el mercado portugués, ofreciendo una solución diferenciada para inversores que buscan seguridad, diversificación y las ventajas de la Golden Visa portuguesa», afirmó Rubens Henriques, CEO de BTG Pactual Asset Management.

El fondo se caracteriza por su baja duración, baja concentración por emisor y cobertura total de divisas. La suscripción mínima es de 100.000 € en la categoría de capitalización o de 150.000 € en la categoría de distribución. Las aportaciones se realizan diariamente, con liquidez en D+6 y una comisión de gestión anual del 1,40 %.

Según la legislación portuguesa, la inversión debe mantenerse durante al menos cinco años con el mínimo de 100.000 euros. Creado en 2012, el programa Golden Visa permite a los inversores de fuera de la Unión Europea solicitar permisos de residencia en Portugal, extendiendo el beneficio a sus familiares directos. Entre sus ventajas se incluyen la posibilidad de obtener la ciudadanía europea después de cinco años, una estancia mínima reducida en el país y la libre circulación dentro del espacio Schengen. Millenniumbcp será el banco depositario del fondo, que será distribuido por IMGA con el apoyo de las plataformas de BTG Pactual.

BTG Pactual Asset Management gestiona más de 490.000 mil millones de reales en activos, con presencia en Brasil, Chile, Colombia, México, Estados Unidos y Europa. IMGA gestiona más de €5.6 mil millones en activos, con especialización en fondos mutuos, ahorro e inversiones.

“Tokenizar” no es un truco cripto: es pasar un activo del mundo real a un formato digital que permite cobrar, auditar y reportar con menos fricción.

Lo decisivo no es el “token” en sí, sino los rieles que lo hacen usable para un inversor: infraestructura (que conecta con los sistemas que la industria ya usa), cumplimiento (KYC/AML, permisos y trazabilidad), y pagos (liquidación y conciliación sin dolores de cabeza).

Importa ahora porque reduce tiempos y errores operativos, mejora la trazabilidad y hace más claro el reporte al inversor y al regulador. En Europa, el marco regulatorio más definido está acelerando proyectos que ya se pueden usar en la práctica.

Hay casos que ya funcionan en:

Crédito/recibos: originación y servicing con reglas visibles de cobro; mejor control del riesgo.

Real estate: flujos de alquileres o preventas con distribución transparente y datos al día.

Pagos: settlement más rápido y conciliación automática entre cuentas y billeteras.

En Estoril–Cascais, durante Carmo, se sientan a la misma mesa banca privada, family offices y gestoras. Es el lugar natural para hablar de productos comprensibles (no de promesas) y de cómo estos rieles mejoran lo que ya existe (desde carteras de crédito hasta vehículos de real estate), con una mirada Iberia–LatAm que hoy gana relevancia.

En este edición de Carmo, Tritemius VC (gestor especializado en infra y middleware regulatorio) y Cuatro Torres Capital (socio en acceso a alternativos) llevan a la mesa una tesis simple: RWA funciona donde hay rails y donde el inversor puede entender, medir y reportar. El interés no es por “subirse a la ola”, sino por mejorar productos existentes: paquetes de crédito, vehículos de real estate o estrategias de pagos con mejoras operativas y de riesgo.

Para los equipos de banca privada y multifamily offices en Portugal, la pregunta no es si la tokenización reemplaza nada, sino cómo añade una capa de eficiencia y transparencia a lo que ya distribuyen. La oportunidad pasa por casos concretos, medibles: menores tiempos de liquidación, audit trail claro, métricas de cobertura/cumplimiento y flujos de caja que el cliente pueda seguir sin fricción.

Mirando adelante

El desafío no será tecnológico, sino de producto y distribución: educar a la red, normalizar métricas, y alinear riesgo, cumplimiento y UX. Si esa tríada se ordena, Iberia puede consolidarse como hub donde la tokenización deja de ser promesa para volverse práctica.

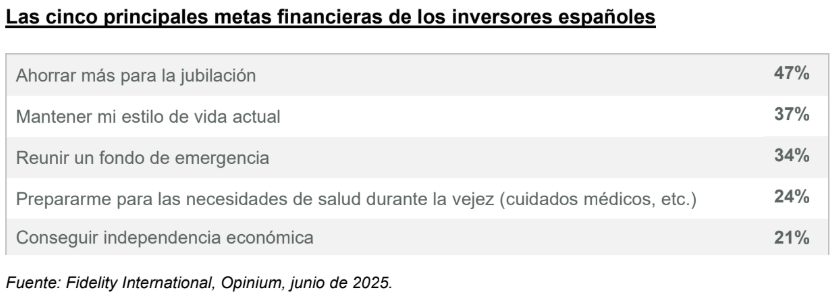

Fidelity International ha presentado algunas importantes conclusiones sobre el grado de preparación para la jubilación de los inversores españoles, que transmiten un claro deseo de ahorrar más para el futuro.

La encuesta reveló que los inversores están dando pasos en la dirección adecuada con el fin de estar mejor preparados para la jubilación. Más del 53% de los inversores afirmó estar realizando aportaciones adicionales a sus planes de pensiones y el 57% también está decidiendo activamente cómo debe invertir su capital para cuando llegue dicho momento.

Fidelity International entrevistó a 1.000 inversores minoristas españoles en el marco de su Informe sobre el sentimiento de los inversores europeos, cuyo objetivo es tomar el pulso al comportamiento de los inversores en toda Europa.

Cuando se analizan las principales metas financieras, la principal prioridad de los inversores españoles era ahorrar para la jubilación, debido quizá al hecho de que el 41% de los inversores temía no estar ahorrando lo suficiente para cuando llegue dicho momento. Mantener su estilo de vida actual se situó como su siguiente prioridad, seguida de reunir un fondo de emergencia para sufragar gastos inesperados.

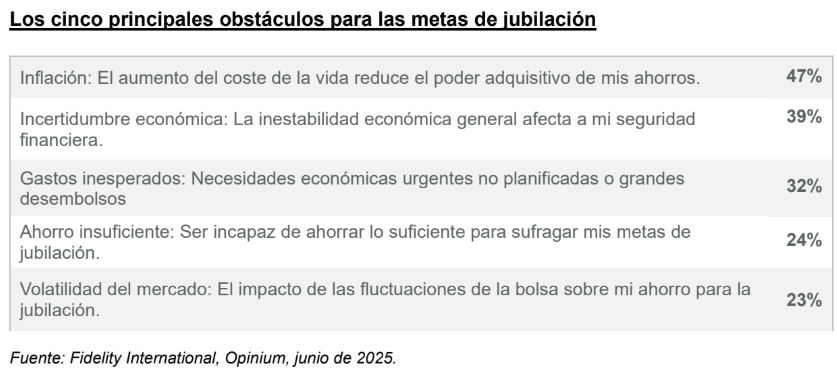

Al indagar sobre las posibles razones, los inversores identificaron la inflación como gran barrera para alcanzar las metas de jubilación. La incertidumbre económica era una gran preocupación, junto con los gastos no planificados e inesperados.

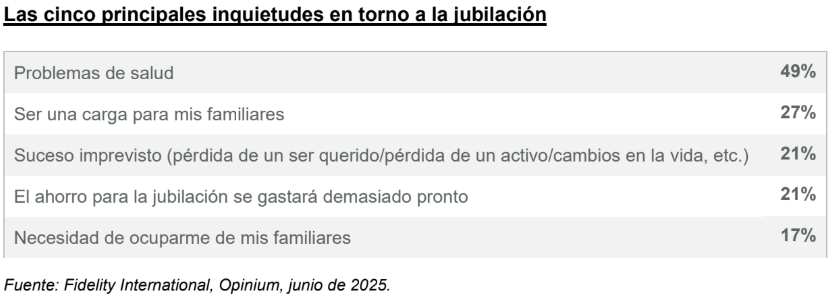

En conjunto, uno de cada cinco inversores españoles (21%) teme que su ahorro para la jubilación se consuma demasiado pronto, principalmente a causa de problemas de salud.

Oscar Esteban, responsable de Negocio para España y Portugal de Fidelity International, comentó: “Dado que a un porcentaje considerable de los inversores españoles les preocupa no estar ahorrando lo suficiente para la jubilación y que el sistema público de pensiones está tensionado, resulta alentador ver que están tomando activamente el control de su ahorro para la jubilación. Sin embargo, es evidente que hay que hacer más para apoyar y fomentar dicho ahorro, sobre todo teniendo en cuenta que el número de personas de 80 años o más está previsto que se triplique en 2050, de acuerdo con la Organización Mundial de la Salud*. La longevidad está aumentando, por lo que es importante pensar no solo en invertir para la jubilación, sino invertir en la jubilación, asegurando unos recursos suficientes a lo largo de una vida más longeva».

“Somos conscientes de que planificar la jubilación es una tarea compleja, debido a los cambios en las condiciones del mercado y factores locales como las regulaciones y las políticas en materia de pensiones. Por eso, Fidelity International sigue apostando firmemente por ayudar a los inversores a optimizar sus estrategias de ahorro para la jubilación. Mediante el suministro de análisis y soluciones, nuestro objetivo es capacitar a los inversores para lidiar con estas complejidades y prepararse para una jubilación segura desde el punto de vista financiero”, añadió.

* Fuente: Ageing and health, Organización Mundial de la Salud, 1 de octubre de 2024.

Mutuactivos SGIIC lanza al mercado Mutuafondo Vivienda Premium, FILPE, un fondo de inversión inmobiliaria pionero y con una doble finalidad: por un lado, dotar de liquidez a personas mayores de 65 años que posean como activo su vivienda habitual, la cual podrán transmitir al fondo y seguir viviendo en ella, y, por otro lado, permitirá a los inversores interesados ser partícipes de una cartera de activos inmobiliarios diversificados, en el ámbito residencial, con potencial de revalorización.

La inversión mínima en el fondo, creado bajo el formato FILPE (fondos de inversión a largo plazo europeos), es de 25.000 euros.

Hacer líquida la vivienda

El producto Vivienda Premium de Mutuactivos está dirigido a mayores de 65 años con vivienda en propiedad y que desean utilizar el ahorro acumulado en ella sin tener que dejar su domicilio, ya que pueden continuar ocupándola hasta su fallecimiento. En la actualidad, no existe ningún otro vehículo de esta naturaleza en el mercado.

Mutuactivos SGIIC pone en marcha este instrumento ante la necesidad detectada entre los mayores de 65 años de obtener ingresos adicionales con los que poder completar su pensión de jubilación. El 70% de los pensionistas sólo ingresa la pensión del Estado, cuya cuantía media ronda los 1.390 euros.

En concreto, el 65% ingresa menos de 1.300 euros al mes. Por su parte, el 95% de la población con más de 65 años tiene vivienda en propiedad, con lo que se trata de un activo susceptible de hacerse líquido para complementar la pensión.

Con este vehículo, el vendedor transmite la titularidad de la vivienda, que pasará a ser propiedad del fondo de inversión gestionado por Mutuactivos SGIIC, y podrá percibir el importe total pactado sin retención de saldos. En todo caso, la ganancia patrimonial para el vendedor estará exenta de tributación, siempre que sea mayor de 65 años y sea su vivienda habitual.

El precio de mercado al que el fondo de inversión gestionado por Mutuactivos adquirirá los inmuebles será establecido por una tasadora independiente registrada en el Banco de España. Sobre dicho precio se aplicará un descuento por la indisponibilidad de la vivienda, ya que el titular o titulares propietarios mantendrán el derecho a seguir viviendo en ella hasta su fallecimiento. El vendedor no tendrá que pagar ninguna renta por continuar viviendo en el inmueble, salvo los gastos ordinarios, las contribuciones e impuestos y los derivados de la conservación de la misma.

Inversión a través de un FILPE

Esta posibilidad que ofrece Mutuactivos para monetizar la propiedad de la vivienda y, al mismo tiempo, seguir viviendo en ella se vehiculiza a través del fondo de inversión Mutuafondo Vivienda Premium.

Se estructura a través del formato FILPE, un instrumento de inversión alternativa que permite la canalización de estrategias ilíquidas a largo plazo. Mutuactivos se convierte de este modo en la primera gestora española que pone en marcha un vehículo de este tipo, que permite invertir en activos reales y comercializarse entre inversores minoristas.

La cartera de este fondo de inversión estará compuesta por los inmuebles adquiridos, los cuales se rehabilitarán, en caso de considerarlo necesario, y se venderán, una vez se liberen y el fondo obtenga la propiedad plena de las viviendas.

Se trata de un producto financiero apropiado para diversificar carteras, con expectativas de rentabilidad superiores a las de los activos tradicionales (renta fija y renta variable) gracias a la revalorización de las viviendas. Ofrece diversificación y descorrelación con los mercados en un horizonte de inversión de largo plazo.

Más del 90% de las personas mayores de 65 años en España tienen una vivienda en propiedad, sin embargo, un pequeño porcentaje cuenta solo con liquidez para afrontar su jubilación con tranquilidad. Ante este escenario, la figura del asesor patrimonial tiene cada vez un papel más importante.

Ante el envejecimiento acelerado de la población y un sistema de pensiones cada vez más tensionado, el patrimonio inmobiliario se está posicionado como la nueva fuente de seguridad financiera para los mayores.

La principal incertidumbre es cómo convertir esa vivienda en liquidez sin tener que abandonarla. La respuesta está en soluciones como la nuda propiedad, la venta con alquiler vitalicio o las rentas temporales y vitalicias, modelos de licuación patrimonial que, pese a estar en auge, la nuda propiedad crece un 20% anual en España, siguen siendo desconocidos para muchas familias.

Desde Jubenial, portal de inversión inmobiliaria especializado en servicios inmobiliarios para la tercera edad, aseguran que el asesoramiento legal, fiscal y emocional es tan importante como la propia operación.

“Monetizar una vivienda es más que una operación inmobiliaria, es una decisión de vida”, explica Víctor Tostado, cofundador de Jubenial.

Su plataforma permite generar informes financieros y legales en menos de tres minutos, adaptados a cada situación. Esto ayuda a profesionales del sector (APIs, abogados, gestores patrimoniales) a explicar con claridad cada alternativa según edad, perfil y objetivos del cliente.

La historia de Asunción y Quique

Una de las historias que mejor ilustran este proceso es la de Asunción, de 84 años, y su hijo Quique, quienes no sabían que se podía vender una casa y seguir viviendo en ella. “Estábamos preocupados por los gastos, por cómo cuidarla… y conocer a Jubenial nos facilitó todo el proceso”, afirma Quique.

Gracias a un proceso de acompañamiento respetuoso y riguroso, Asunción logró obtener liquidez inmediata mediante una fórmula de venta con alquiler vitalicio, manteniendo su hogar, su tranquilidad y su independencia.

Según Víctor Tostado, la figura del asesor especializado será clave en los próximos años, ya que “cada vez más familias entienden que pueden transformar su patrimonio inmobiliario en bienestar sin perder el control de la vivienda. La clave está en hacerlo bien, con seguridad jurídica, acompañamiento profesional y sentido financiero. Por eso hemos creado una red de colaboradores y una plataforma profesional pensada para eso”.

El sector asegurador encara el último tramo del año en un contexto de cambios acelerados que transforman tanto la forma de relacionarse con los clientes como la organización interna de las compañías. La transformación digital y el impacto del cambio climático se perfilan como los factores que marcarán el rumbo de un mercado en el que las aseguradoras deben adaptarse con agilidad para seguir siendo competitivas.

Según Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, estos factores van a provocar una rápida evolución en las necesidades y preferencias de los clientes, cambios significativos en los equipos de las aseguradoras, así como posibles riesgos derivados del cambio climático.

Por ello, desde la compañía señalan que es fundamental que los negocios aseguradores estén al tanto de todas estas tendencias para poder elaborar estrategias bien fundamentadas y que respondan eficazmente a los retos que se ponen por delante.

Atención al cliente digitalizada y personalizada

Cada vez más, los clientes optan por soluciones digitales a la hora de realizar sus compras y contrataciones. Mientras que antes se acudía a las oficinas para conseguir un seguro, ahora incluso es la IA quien ofrece una respuesta inmediata a través de un chat automatizado. Los clientes están buscando facilidad, accesibilidad y comodidad, y las empresas aseguradoras deben tratar de adecuarse a lo que necesitan. Además, con la implementación del big data, también es posible ofrecer unos seguros mucho más innovadores y personalizados para adaptarse mejor a lo que buscan los clientes.

Nuevos talentos digitales

La transformación digital también ha permeado en los equipos de las aseguradoras y aunque los perfiles comerciales y de asistencia al cliente sigan siendo necesarios, ahora están apareciendo nuevos perfiles con más experiencia en el mundo digital, como expertos en IA o en ciberseguridad. Del mismo modo, la modalidad de trabajo también se ha vuelto más flexible y estas empresas deben ser capaces de ofrecer sistemas de trabajo híbridos o en remoto para atraer nuevo talento.

Retos del cambio climático

Este 2025 se han presenciado diversas catástrofes climáticas a nivel global y también a nivel nacional, como la Dana en Valencia o los incendios forestales tan difíciles de erradicar en el noroeste de la península. La Cámara Internacional de Comercio estima que los eventos climáticos extremos han costado 2 billones de dólares en la década 2014-2023. Es por ello que el sector asegurador juega un papel esencial ante los riesgos climáticos, ya que es el encargado de proteger a las familias frente a las numerosas pérdidas que pueden enfrentar y deberá adaptar su estrategia de negocio a las nuevas necesidades de sus clientes.

“Para que un negocio funcione es fundamental que sea muy consciente de los cambios que acontecen, los cuales parecen suceder cada vez de forma más rápida. Es por ello que el sector asegurador tiene también que permanecer atento a las nuevas tendencias y adaptar su modelo de negocio, su estrategia y sus equipos a estos retos que se proyectan para el último cuatrimestre de 2025”, destaca Enrique Galván, CEO de Qaracter.

Janus Henderson Investors ha publicado los resultados de su Encuesta a inversores 2025: ingresos y planificación para la jubilación, cuyo objetivo es comprender mejor cómo los inversores estadounidenses acomodados de 50 años o más se están preparando y gestionando sus ingresos para la jubilación. Casi tres cuartas partes de los encuestados (73%) están preocupados por el impacto de la reciente volatilidad del mercado en su capacidad para generar ingresos durante la jubilación, y el 50% afirma que comprueba sus cuentas de inversión con más frecuencia durante las fluctuaciones del mercado generadas por los anuncios arancelarios de abril de 2025.

A pesar de esta inquietud, el 36% de ellos no tomó ninguna medida en respuesta a la volatilidad del mercado de este año. Sin embargo, una proporción casi igual de inversores (34%) redujo el gasto en gastos discrecionales, el 25% retrasó una compra importante y el 22% añadió más activos a su fondo de emergencia.

«La corrección del mercado en abril de 2025 fue desconcertante para muchos inversores, ya que el índice S&P 500 cayó casi un 19% en un breve periodo de tiempo. Pero aquellos que mantuvieron el rumbo se vieron recompensados, ya que las acciones recuperaron sus pérdidas antes de finales de junio. Las rápidas fluctuaciones que han experimentado los mercados en lo que va de año refuerzan el papel fundamental de los asesores a la hora de ayudar a los clientes a ceñirse a un plan y gestionar sus emociones para evitar decisiones de inversión prematuras», afirmó Matt Sommer, director del Grupo de Consultoría Especializada de Janus Henderson.

La planificación de los ingresos para la jubilación ofrece una vía de diferenciación para los asesores

Casi dos tercios de los inversores encuestados (65%) afirman contar con un asesor financiero que les ofrece un servicio completo, y más de la mitad (54%) de los inversores asesorados afirman que la comunicación con sus asesores ha aumentado durante la volatilidad de este año. Cabe destacar que el 18 % de los inversores asesorados de 50 años o más no han recibido un plan de ingresos para la jubilación.

Sin embargo, cuando se les preguntó qué probabilidad tenían de recomendar a su asesor financiero a un amigo o colega que necesitara un plan de jubilación, en una escala del 0 (ninguna probabilidad de recomendarlo) al 10 (mucha probabilidad de recomendarlo), la puntuación media fue del 8,3%, lo que indica una alta probabilidad de recomendarlo.

«La planificación de la jubilación ofrece la oportunidad de desarrollar relaciones duraderas con los clientes, y los asesores que se especializan en ayudar a los inversores a generar ingresos adecuados durante la jubilación suelen tener un camino más claro hacia la diferenciación cuando se reúnen con clientes potenciales mayores y acaudalados», añadió Sommer.

La comodidad es lo más importante cuando se trata de planificar la jubilación

Las estrategias de flujo de caja para la jubilación preferidas por los inversores ponen de relieve la necesidad de mantener conversaciones más profundas con los clientes, ya que la mayoría de los jubiladosencuestados(57%)disponen de efectivo para cubrir un año o más de gastos. «La tranquilidad es claramente importante, como lo demuestra el hecho de que la mayoría de los encuestados tengan ahorrado en efectivo el equivalente a un año o más de gastos. Las estrategias de flujo de caja para la jubilación preferidas por los inversores también revelan una mentalidad que antepone la comodidad», recalcó Sommer.

Entre todos los inversores encuestados, la mayoría (60%) afirma haber realizado o tener previsto realizar inversiones en acciones que reparten dividendos para garantizar un flujo de caja adecuado durante la jubilación. La segunda inversión más popular para satisfacer las necesidades de flujo de caja previstas durante la jubilación son las rentas vitalicias, con un 54% de los encuestados que ha realizado o tiene previsto realizar esta inversión, seguida de las participaciones internacionales (44%).

La reticencia a consolidar cuentas crea oportunidades

La gran mayoría de los inversores acaudalados y de edad avanzada (89%) tiene cuentas de inversión en varias instituciones financieras, incluyendo un 33% que trabaja con dos proveedores, un 29% que trabaja con tres proveedores y un 27% que trabaja con cuatro o más proveedores. Cuando se les pregunta su opinión sobre la posibilidad de reducir el número de instituciones financieras con las que trabajan, dos tercios de los inversores acaudalados (67%) afirman que no ven la necesidad, y solo el 13% afirma que ha comenzado a reducir el número de proveedores.

«Para los jubilados, mantener cuentas de inversión en múltiples instituciones financieras a menudo dificulta el seguimiento de las entradas y salidas de efectivo. Este reto crea una oportunidad para que los asesores financieros desempeñen el papel de coordinadores, actuando como punto central de contacto y coordinadores entre todas las cuentas e instituciones», concluyó Sommer.

Franklin Templetonse complace en anunciar que el Franklin Lexington PE Secondaries Fund (FLEX-I), un subfondo de la gama Franklin Lexington Private Markets Fund SICAV SA domiciliada en Luxemburgo, ha superado los 1.200 millones de dólares en activos bajo gestión, tras su lanzamiento en marzo. Este logro demuestra la alta demanda internacional de private equity secundario en formato evergreen por inversores de APAC, EMEA, Canadá y Latinoamérica.

“Los fondos evergreen en mercados privados han experimentado un auge en Europa, impulsados por una creciente demanda por parte de los gestores de patrimonios y sus clientes. Con unas previsiones de mercado que apuntan a superar los 240.000 millones de euros en activos bajo gestión para finales de 2028, existe una enorme oportunidad aún sin explotar en los mercados privados para el canal de banca privada. La naturaleza flexible de la estructura de los fondos evergreen, que ofrecen oportunidades de inversión continuas y liquidez periódica, los convierte en una opción cada vez más atractiva para los inversores”, señala Matthew Harrison, Head of Americas (ex-US) Europe & UK.

Cogestionado por Franklin Templeton y Lexington Partners, FLEX-I está diseñado para clientes del segmento Wealth, cada vez más interesados en los mercados privados en busca de una mayor transparencia, accesibilidad y la posibilidad de obtener liquidez y retornos anticipados.

“Este hito demuestra el potencial de Franklin Templeton como socio de confianza dentro del canal de banca privada ante el proceso de democratización de los mercados privados. Estamos muy satisfechos de colaborar con nuestros socios que buscan nuevas formas de acceder a soluciones de inversión y mercado privados de manera innovadora y flexible”, comenta Javier Villegas, Head of Latin America and Iberia en Franklin Templeton.

Por su parte, George Szemere, Head of Alternatives EMEA Wealth Management, declara: “La potente combinación de la experiencia de Lexington y el alcance global de Franklin Templeton ha dado lugar a una estrategia evergreen de private equity innovadora y atractiva para el canal de banca privada internacional. La estrategia ha superado los 1.200 millones de dólares a nivel internacional, pero la cifra global, incluyendo el mercado estadounidense, asciende aproximadamente a 2.700 millones de dólares, lo que supone un avance clave en nuestra misión de facilitar el acceso a los mercados privados en el canal Wealth. Este es un logro muy relevante, en un momento en el que estamos desarrollando nuevas estrategias para este segmento”.

FLEX-I se lanzó durante una etapa de transformación para el sector de private equity, en la que inversores y asesores evaluaban la mejor forma de asignar capital entre las diferentes subestrategias del mercado Wealth. El aumento de fondos evergreen ha ampliado el universo de inversión, aportando ventajas diferenciales frente a los fondos tradicionales de private equity, al ofrecer mayorflexibilidad y la posibilidad de realizar reembolsosperiódicossinlock-up.

Asimismo, los fondos secundarios resultan especialmente adecuados para las estructuras evergreen debido a su diversificación de cartera, menor exposición al riesgo blind pool, generación anticipada de flujos de caja y una gestión optimizada del efecto del capital compuesto y la liquidez. Estos factores conforman una base robusta para una asignación evergreen en private equity.

El private equity secundario sigue despertando un gran interés, especialmente en formato evergreen. Esto se debe a las ventajas de esta clase de activo, como la amplia diversificación entre gestores de private equity, la resiliencia de los retornos durante las caídas de los mercados públicos y la posibilidad de realizar flujos de efectivo anticipados para apoyar oportunidades de reinversión y una mejor gestión de la liquidez. Seleccionar un gestor experimentado como Lexington, que ha atravesado múltiples ciclos de mercado y ha ofrecido un desempeño sólido de manera constante, es fundamental a la hora de construir una cartera de private equity en formato evergreen”, añade Jake Williams Global Co-Head of Alternatives Wealth Management Product.

Lexington es uno de los mayores gestores globales de fondos de private equity secundario y de coinversión. La firma fue pionera en el desarrollo del mercado secundario institucional hace más de 31 años y creó uno de los primeros programas independientes y discrecionales de coinversión hace 27 años. Los 26 socios de Lexington se encuentran entre los más experimentados y reconocidos del mercado secundario en la actualidad, con una media de 18 años trabajando juntos en la firma.

La creciente y especializada plataforma de alternativos de Franklin Templeton va más allá de las estrategias de inversión tradicionales. Los gestores especializados de la firma, cada uno con una profunda experiencia en su ámbito, ofrecen una amplia gama de capacidades de activos alternativos que incluyen private equity secundario y coinversiones (Lexington), crédito privado (Benefit Street Partners y Alcentra), inmobiliario (Clarion Partners), así como estrategias de hedge funds, venture capital y activos digitales. A 30 de junio de 2025, Franklin Templeton gestiona 254.000 millones de dólares en activos alternativos.

BNP Paribas Asset Management ha anunciado el lanzamiento de una nueva familia de ETFs activos denominada BNP Paribas Easy Alpha Enhanced, que incluye estrategias de renta variable y renta fija. Estos fondos aplican un enfoque sistemático multifactorial en la selección de títulos, con niveles reducidos de error de seguimiento, y tienen como objetivo superar la rentabilidad de sus índices de referencia. Actualmente, cuatro de estos ETF ya cotizan en Euronext Paris, y la próxima semana se espera que la familia completa de seis fondos esté disponible en Deutsche Börse Xetra.

Los nuevos ETFs ofrecen exposición a los principales mercados de renta variable y deuda corporativa en regiones como Estados Unidos, Europa y a nivel global. Incorporan factores de inversión como valor, calidad, tendencia y bajoriesgo, seleccionando los títulos de manera sistemática para generar alfa a medio plazo y optimizar la rentabilidad ajustada al riesgo. Además, estos fondos están clasificados como artículo 8 según el Reglamento Europeo de Divulgación de Finanzas Sostenibles (SFDR).

«Hoy lanzamos una nueva familia de ETFs activos que aprovechan la trayectoria de nuestros equipos cuantitativos. La familia Alpha Enhanced busca ofrecer un error de seguimiento significativamente más bajo que el de otras estrategias tradicionales. Estos nuevos productos ponen de manifiesto nuestro objetivo de ir ampliando la oferta de ETF para atender a las necesidades de nuestros clientes en España y Portugal», explica Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal.

Por su parte, Olivier Laplénie, director de gestión cuantitativa de BNP Paribas Asset Management, recalca: «No perseguimos la generación de alfa: la creamos. Nuestra plataforma de ETF se basa en la tecnología y la competencia cuantitativa para ofrecer a los inversores soluciones innovadoras que permitan satisfacer sus crecientes necesidades. Pensamos que la inversión multifactorial constituye una estrategia muy eficaz para generar alfa con un error de seguimiento reducido, lo que la hace especialmente adecuada para ofrecer soluciones mejoradas que persiguen una óptima rentabilidad ajustada al riesgo. Puede resultar atractiva tanto para los inversores pasivos que desean aumentar su generación de alfa, como para los inversores activos que buscan productos con control del riesgo».