En el audio intervienen expertos que han colaborado en la elaboración de los temas de esta revista, como Felipe Lería, responsable de Iberia para UBP, que nos cuenta los retos del teletrabajo y cómo ve el futuro en este sentido; Natalia López Condado, responsable del área de Asset Management y Private Banking de Clifford Chance, que hace un resumen de su tribuna «Mifid II: impacto en España e ideas para su revisión», al igual que Fernando Ibáñez, presidente de Aseafi, con su artículo de opinión «Kill the black swan: el valor del asesoramiento financiero en tiempos del COVID».

En el podcast también participan Borja Fernández Canseco, director de cuentas de Schroders España y Portugal, que nos habla de oportunidades en mercados alternativos, Jorge Bernaldo de Quirós, responsable de Inversiones en Mercer, hablando de la oportunidad de inversión que suponen para las carteras de los planes de pensiones, o Salomé Bouzas, analista del departamento de Inversiones de Tressis, que habla de inversión sostenible.

Rafael Valera, director de Buy & Hold, y Julieta Henke, Senior Sales Manager de Robeco US offshore & Latam, participan también en el podcast.

Hace ocho años lanzamos Funds Society con el objetivo de ser punto de encuentro para los miembros de la industria de Asset y Wealth Management de Latinoamérica, US Offshore y España. En este camino hemos ido lanzando nuevos productos, empezando por nuestra web www.fundssociety. com, las newsletters diarias globales y regionales, nuestros grupos de redes sociales en los que muchos de ustedes nos acompañan a diario, y nuestra revista trimestral en papel, que ahora también llega a todos nuestros suscriptores en formato digital.

Hace cuatro años decidimos lanzar una guía anual con los contactos de los administradores de fondos UCITS que hacen negocio en US Offshore, con el objetivo de acercar a nuestros lectores un directorio útil que les permita acceder a sus proveedores para las distintas familias de fondos con las que trabajan.

Ahora, en 2020, lanzamos esta misma guía para Latinoamérica. En ella compilamos los datos de más de 60 administradoras de fondos con equipo en la región presentando los datos básicos de contacto de las personas que trabajan cada día para dar el mejor servicio a los compradores profesionales de fondos mutuos.

Como todos saben, esta industria no para de moverse. Cada año hay nuevas fusiones y adquisiciones, así como constantes cambios en los equipos de desarrollo de negocio y servicio al cliente. 2020, a pesar de la irrupción de la pandemia de COVID-19, no ha sido una excepción, pero hemos tratado de mantener los datos lo más actualizados posibles a la fecha de la salida a imprenta de esta Guía.

Pedimos disculpas por adelantado ante cualquier error u omisión que se recoja en estas páginas, así como su colaboración para subsanarlo de cara a próximas ediciones. Siempre pueden contactarnos a través del correo electrónico info@fundssociety.com

Además del listado general, hemos incluido información adicional de 13 administradoras de fondos que han querido compartir con ustedes sus pro- puestas de negocio de forma más detallada.

Dynasty Financial Partners anunció la contratación de Joseph D’Agostino como jefe de desarrollo estratégico, quien trabajará desde la sede de St. Petersburg, Florida y reportará directamente al presidente y director ejecutivo de Dynasty, Shirl Penney.

En su nuevo rol, D’Agostino trabajará en toda la organización para alinear la estrategia a largo plazo de Dynasty con la de sus clientes.

La estrategia incluye la aceleración del crecimiento del valor empresarial mediante la utilización de las plataformas tecnológicas, las ofertas de inversión y las soluciones de capital de la empresa.

También trabajará con los clientes de Dynasty para innovar y desarrollar los recursos adicionales que necesitan para satisfacer las crecientes necesidades de sus clientes y negocios.

Por otro lado, ayudará a promover el programa Advisor-to-CEO de Dynasty, que tiene como objetivo brindar las herramientas y capacitación a los advisors de la red para evolucionar como líderes y CEO de sus negocios en crecimiento.

D’Agostino se une a Dynasty Financial Partners procedente de WestEnd Advisors, una firma de gestión de activos institucionales independiente, donde fue Director de Operaciones.

“Después de haber trabajado con Joe en el pasado en Citi / Smith Barney, estoy encantado de darle la bienvenida a Dynasty. Como un experimentado de la industria con un recorrido notablemente diverso y consumado, aporta una profunda experiencia en wealth management y clientes de patrimonio neto ultra alto a nuestros Network Advisors”, dijo Shirl Penney, presidente y director ejecutivo de Dynasty Financial Partners.

D’Agostino por su parte dijo estar “muy emocionado” de unirse a Dynasty Financial Partners, una firma a la que cataloga como “de emprendedores de clase mundial que sirve a otros emprendedores talentosos para cuidar mejor a sus clientes y construir mejores negocios”

Joseph N. D’Agostino tiene más de 35 años de experiencia en servicios financieros.

Durante la mayor parte de su carrera ocupó una serie de funciones de creciente responsabilidad en Morgan Stanley-Smith Barney y empresas predecesoras.

.Inició su carrera como asesor financiero y luego fue gerente de sucursal en tres ubicaciones y regiones de oficinas diferentes

En 2012, pasó al lado del investment management cuando se unió a American Century Investments para liderar el desarrollo comercial y la estrategia de distribución.

Más recientemente, fue director de operaciones de WestEnd Advisors, una firma de gestión de activos institucionales independientes.

Es licenciado por el College of the Holy Cross y MBA por la Columbia Business School.

Actualmente vive en Charlotte, NC con su esposa, Kitty, y se trasladarán a St. Petersburg, FL, donde Dynasty trasladó su sede en 2019.

Pixabay CC0 Public Domain. First Management, gestora especializada en oficinas flexibles, aterriza en España

Healthcare Activos Yield Socimi, gestionada por Healthcare Activos y Altamar Capital Partners, debuta en el mercado paneuropeo Euronext Access Paris. La firma está especializada en la adquisición de activos del sector salud (tercera edad, clínicas y hospitales), en pleno funcionamiento y con alquileres garantizados a largo plazo a operadores líderes europeos.

Renta 4 ha actuado como asesor registrado en el proceso de admisión, y Banco Sabadell será el banco agente. Por otro lado, Garrigues ha asesorado en materia legal.

La socimi dispone de una cartera de activos valorada en 310 millones de euros, con 27 inmuebles en operación (2 hospitales, 18 residencias de tercera edad, 2 centros sociosanitarios y 5 policlínicos), alquilados a diferentes operadores entre los que se encuentra Quirón Salud, Colisée, Maisons de Famille/Amavir, Ballesol, Emera, Viamed o Clece. Así, tiene entre sus inversores a algunos de los principales inversores institucionales, fondos de pensiones y patrimonios familiares de España y Latinoamérica.

Gracias a una política de inversión conservadora, y al análisis de los fundamentales del negocio, Healthcare Activos Yield no ha tenido ningún impacto financiero relevante hasta la fecha en el contexto actual, según los datos de la firma.

El vehículo espera mantener su crecimiento con nuevas adquisiciones que cumplan sus criterios de inversión. Entre ellos, se encuentran unas previsiones conservadoras en términos de ocupación y tarifas y un porcentaje máximo del EBITDAR del negocio destinado a pagar el alquiler, lo que, según explican desde Healthcare Activos Yield garantiza la rentabilidad de los activos a largo plazo para el operador.

El sector de activos inmobiliarios especializados en salud tiene un volumen total en España de más de 20.000 millones de euros y se espera que crezca en torno al 3% anual en los próximos 15 años. Alberga unas características atractivas únicas debido al envejecimiento de la población y las dinámicas competitivas crecientes del sector salud.

Asimismo, la crisis actual del COVID-19 ha acentuado la importancia de este mercado como un sector estratégico para proteger las economías de los países. En este sentido, desde la socimi advierten que “el sector está experimentando crecimientos importantes de inversión en los últimos años, debido a la importante necesidad de impulsar y modernizar la infraestructura sanitaria de los principales países europeos”.

Pixabay CC0 Public Domain. La DGSFP asume las directrices de la EIOPA sobre la complejidad de los productos basados en seguros

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) asumirá las directrices de la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA, por sus siglas inglesas) para evaluar la complejidad de productos y servicios de inversión basados en seguros. En este sentido, la autoridad da pautas para determinar cuándo es necesaria la evaluación y cómo debe hacerse. Las directrices desarrollan un mandato de la directiva de distribución de seguros.

La EIOPA emitió estas directrices en el desarrollo de la directiva sobre la distribución de seguros, conocida como IDD, para identificar los productos que incorporen una estructura que dificulte al cliente la comprensión del riesgo implicado.

El objetivo de esas directrices, según la autoridad europea, es “cubrir la evaluación de todos los tipos de productos de inversión basados en seguros y facilitar a los intermediarios y a las empresas de seguros la identificación de estructuras o características contractuales que pueden dificultar que el cliente entienda los riesgos implicados en estos productos”. Además, también se refieren a asuntos relevantes para evaluar el nivel de complejidad.

Así, en el apartado 3 del artículo 30 de la IDD, se establecen los productos de inversión basados en seguros para los que no se requiere una prueba de conveniencia o adecuación durante la distribución del producto.

En primer lugar, la DGSFP excluye a los contratos que solo ofrecen una exposición de inversión a instrumentos financieros considerados no complejos, en virtud de la Directiva 2014/65/UE (MiFID II) y que no incorporan una estructura que dificulte al cliente la comprensión del riesgo implicado. Asimismo, quedarán fuera de esta prueba de conveniencia o adecuación otras inversiones no complejas basadas en seguros.

Cuando el distribuidor lleva a cabo este tipo de venta, se denomina venta en ejecución y se realiza sin ninguna recomendación o evaluación de la situación personal del cliente, y, por ello, proporciona una menor protección, aun cuando de esa transacción se pueden derivar riesgos para el cliente.

Por otro lado, las características de los productos de inversión basados en seguros que pueden resultar de difícil comprensión para los clientes y que requieren evaluar su complejidad son, según la entidad la exposición de la inversión y las características contractuales relativas a: los cambios en la naturaleza del contrato en los derechos de rescate del producto, la determinación del valor de vencimiento o rescate o el pago en el momento de la muerte, los costes y gastos y el beneficiario del contrato de seguro.

La DGSFP, con la publicación de la citada resolución, pretende dar publicidad a las directrices de la EIOPA, que publica en su página web.

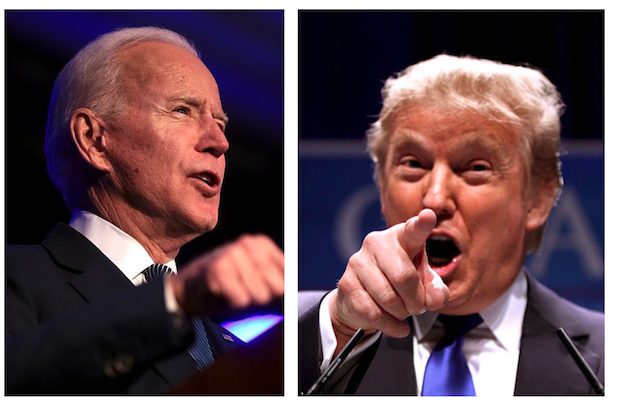

El primer debate entre Donald Trump y Joe Biden de cara a las elecciones presidenciales de EE.UU. ha sido muy polémico desde lo mediático y no brindó información útil para los inversores, según los analistas.

El encuentro, que se desarrolló en Cleveland y se destacó por el desorden, dejó en el tintero varios temas vinculados a los mercados.

Sin embargo, las declaraciones del presidente Trump sobre una posible impugnación y resistencia a dejar el cargo aumentó la incertidumbre para los inversores y con ello la volatilidad del mercado, que se espera que persista al menos hasta el 3 de noviembre.

Esto hizo caer a los mercados este miércoles y también aumentaron los indicadores de volatilidad evidenciando el nerviosismo que dejaron las declaraciones de Trump.

Para Stephanie Kelly, economista política de Aberdeen Standard Investments, “fue un debate desordenado y agresivo, con insultos y un lenguaje que desafía las normas”.

Sin embargo, Kelly no cree que Biden haya salido particularmente “mal parado y se las arregló para asestar unos cuantos golpes a Trump, que estaba en una posición particularmente ofensiva”.

En este sentido, para la experta, las expectativas y las encuestas sólo habrían cambiado por una pobre actuación de Biden, que hubiera amenazado su ventaja.

“Así que mucho ruido, pero ninguna señal real para los inversores”, concluyó Kelly que de todas maneras admite que el “estilo particularmente agresivo” de Trump puede retribuirle votos en algún segmento de la población.

Por otro lado, el analista de la plataforma eToro, Adam Vettese, matizó el resultado del debate alegando que los futuros de las acciones de EE.UU. apuntaron ligeras caídas ya que ninguno de los candidatos salió victorioso del debate en la noche del martes.

Según Vettese, esto hace que las elecciones sigan muy parejas, “lo que genera incertidumbre para los inversores”.

En cuanto a noticias más positivas, Vettese repasó cómoel índice de confianza del consumidor de Conference Board llegó a su nivel más alto desde que comenzó la pandemia, pasando de 86,3 en agosto a 101,8 este mes.

“Se había previsto un aumento mucho menor, con opiniones más favorables de lo anticipado sobre las condiciones comerciales y del mercado laboral empujando a estas cifras más hacia arriba”, comentó.

Sin embargo, la cifra, que superó lo esperado, no logró impulsar a los mercados.

Trump y Biden no ahondaron en sus propuestas sino que fue intercambio de acusaciones personales constante.

Sin embargo, hay diferencias bien marcadas entre el presidente y su contraparte demócrata.

Mona Mahajan, estratega de inversión en Estados Unidos de Allianz Global Investors remarcó los puntos más marcados entre las diferencias de ambos en un análisis previo al debate.

Tienen diferencias políticas sustanciales sobre los impuestos a las empresas, la energía y el comercio entre EE.UU. y China, pero puntos de vista generalmente similares sobre los precios de los medicamentos, las empresas tecnológicas de gran capitalización y las infraestructuras.

Si bien los valores de empresas tecnológicas de gran capitalización de EE.UU. han liderado todos los sectores del mercado durante la crisis del Covid-19, un conjunto más amplio de regiones y sectores geográficos pueden beneficiarse del próximo repunte económico.

La tecnología emergente (incluida la 5G, la inteligencia artificial y la ciberseguridad), las infraestructuras y la energía limpia pueden tener unas perspectivas sólidas después de las elecciones.

Mahajan coincide con otros analistas que el período previo a las elecciones presidenciales puede ser volátil: históricamente, a los mercados les ha ido peor en las semanas previas al día de las elecciones que en el período comprendido entre el día de las elecciones y fin de año.

Arcano Asset Management, el área de gestión de activos de Arcano, ha anunciado el lanzamiento de un nuevo fondo de private equity: Arcano Secondary Fund XIV. El nuevo fondo, dirigido a inversores institucionales y de banca privada, tanto nacionales como internacionales, invertirá al menos un 80% en operaciones en el mercado secundario, pudiendo dedicar hasta un 20% a coinversiones directas en compañías.

La vocación del fondo es invertir a nivel global, con un foco especial en Europa y Estados Unidos, en gestores enfocados en el middle market y especializados en sectores o geografías concretas. Con esta estrategia la gestora pretendeconseguir el mejor binomio riesgo-rentabilidad al aprovechar el flujo de oportunidades, a precios atractivos, derivadas de la actual situación de incertidumbre provocada por el COVID-19.

Arcano Secondary Fund XIV es la cuarta generación de su plataforma de secundarios, tras el éxito de Arcano Secondary Fund (2011), Arcano Secondary Fund II (2014) y Arcano Capital X (2016). El fondo tiene un tamaño objetivo de 300 millones de euros, en línea con el tamaño de programas anteriores, lo que permite a la gestora acortar plazos de inversión y de devolución del capital, así como continuar invirtiendo en operaciones del mercado de un tamaño en el que no entran los grandes fondos globales. Arcano adapta así sus fondos a la oportunidad de mercado y a las necesidades de los inversores sin verse condicionado por los amplios ciclos y volúmenes de inversión de fondos de mayor tamaño.

Con el lanzamiento de este nuevo fondo, Arcano refuerza su posición como gestora de referencia en Europa en activos alternativos, donde cuenta con más de 6.700 millones de euros gestionados y asesorados en private equity, crédito, infraestructuras, venture capital y real estate. Asimismo, se posiciona como uno de los líderes en el creciente y cambiante mercado secundario de private equity, ofreciendo soluciones flexibles y de valor añadido tanto a inversores que buscan liquidez como a los propios gestores que buscan soluciones para recapitalizar sus fondos o participadas.

“Estamos muy orgullosos de poder anunciar el lanzamiento de un nuevo fondo de private equity, el decimocuarto de Arcano Capital, y más en un contexto como el actual. Estamos convencidos que, con el equipo y track record que tenemos en Private Equity, Arcano Secondary Fund XIV aprovechará las oportunidades de mercado que se están generando para conseguir rentabilidades muy atractivas”, ha señalado José Luis Del Río, socio y consejero Delegado de Arcano Capital.

“En el entorno actual, se está produciendo a nivel global y por diversos motivos una venta de posiciones o carteras de private equity en condiciones muy atractivas para inversores como Arcano. Nuestro objetivo, como en los últimos fondos, es aprovechar la oportunidad de invertir en empresas privadas líderes en sus sectores a precios atractivos de la mano de los mejores gestores”, ha afirmado Ricardo Miró-Quesada, Managing Director y CIO de Private Equity & Impact de Arcano Capital.

Pixabay CC0 Public Domain. Las tres diferencias políticas que los inversores deberían vigilar en la cerra presidencial de Estados Unidos

El presidente Donald Trump y el ex vicepresidente Biden tienen visiones notablemente diferentes sobre los impuestos, la energía y el comercio entre China y Estados Unidos. Estas visiones diferentes tienen un impacto sustancial en los mercados y las carteras de inversión.

A medida que las elecciones presidenciales estadounidenses del próximo 3 de noviembre se acercan, la carrera entre Trump y Biden se intensifica. Si bien es mucho lo que está en juego en este ciclo electoral, las tres esferas de política señaladas podrían tener un gran impacto en los mercados y en las asignaciones de las carteras. Los inversores deberían planificar el ajuste de sus carteras en función de la dirección de la política tras las elecciones, aunque la tecnología y la infraestructura emergentes pueden resultar ganadoras independientemente del resultado electoral.

Política fiscal para las empresas

Mientras que las políticas sobre los impuestos para las empresas de Trump son ostensiblemente más “amigables” con el mercado, el plan de Biden puede ser compensado por otras iniciativas que busquen y apuesten por el crecimiento. Biden quiere revertir los recortes de impuestos de la administración Trump de 2017, elevando la tasa de impuesto corporativo del 21% al 28% (manteniéndola por debajo de la tasa del 35% anterior a 2017) y creando un impuesto mínimo del 15% para las compañías que ganen 100 millones de dólares o más. También planea duplicar la tasa de impuestos para las filiales extranjeras de empresas estadounidenses.

Estas políticas probablemente perjudicarían las ganancias de los sectores que más se beneficiaron de los recortes impositivos de Trump (incluidos el sector financiero, los productos básicos de consumo y los servicios públicos), así como las grandes empresas multinacionales con operaciones en el extranjero. Sin embargo, Biden tiene previsto invertir en áreas de crecimiento como la energía limpia y la tecnología 5G. Además, la economía de los Estados Unidos se está recuperando de la recesión, por lo que es posible que Biden no haga de las subidas de impuestos una prioridad inmediata. Además, no hay garantías de que se aprueben, especialmente si el Congreso sigue dividido.

Por su parte, Trump quiere mantener el status quo. Los recortes de impuestos corporativos que implementó en 2017 fueron diseñados para ser permanentes, y también es probable que quiera convertir los recortes temporales de impuestos para las personas en permanentes. Sin embargo, gran parte depende de qué partido controle el Congreso de los EE.UU. después de las elecciones: un Congreso demócrata sería mucho menos receptivo a las propuestas de impuestos de Trump.

Política energética

Respecto a la política energética, con Biden como presidente se podrían crear oportunidades para la energía limpia, mientras que otro mandato de Trump apoyaría el régimen energético existente. En este sentido, Biden planea realizar importantes inversiones en áreas como la energía renovable y la protección del clima. Su política exige una inversión de 2 billones de dólares en energía solar, eólica y otras fuentes de energía limpia, así como incentivos para que los fabricantes produzcan vehículos eléctricos de cero emisiones y viviendas de bajo consumo energético.

El plan Trump se centra más en las fuentes de energía tradicionales como el petróleo, el gas natural y el carbón, que representan más del 80% del total de la energía utilizada en los Estados Unidos (frente al 10% de la energía renovable). El actual presidente proporcionaría un régimen fiscal y reglamentario más favorable para la energía tradicional, así como su apoyo al fracking (técnica de perforación utilizada para extraer petróleo o gas natural del subsuelo). La administración Trump cree que sus políticas energéticas han hecho que los EE.UU. sean menos vulnerables a las crisis de Oriente Medio o a las de la OPEP.

Política comercial con China

En este caso, los candidatos serían duros con China, ya que ambos pretenden fortalecer el liderazgo tecnológico de Estados Unidos frente a China. El presidente Trump ha hecho de las relaciones comerciales entre ambos países una prioridad para su administración, a menudo actuando unilateralmente o por orden ejecutiva.

Los dos países llegaron a un acuerdo comercial en Fase 1 en enero, pero desde entonces y debido a la pandemia las tensiones entre ambos países se reanudaron, así como las prácticas comerciales de las empresas tecnológicas chinas. En un segundo mandato, es probable que Trump continuase con la misma retórica dura que ha llevado hasta ahora, así como su enfoque unilateral. Lo que tal vez genere volatilidad en el mercado durante los próximos años.

Por su parte, Biden también ha prometido ser «duro con China», pero ha señalado que prefiere formar coaliciones, es decir, llevar a la mesa de negociaciones a los aliados de los Estados Unidos, los grupos empresariales y las organizaciones ambientales. Es probable que su administración también tenga una visión poco favorable sobre las empresas tecnológicas chinas. Por ello Biden propone una inversión de 300.000 millones de dólares en tecnología para Estados Unidos (incluidos los de 5G, AI y ciberseguridad) para seguir siendo competitivos con los chinos (véase el gráfico). El Presidente Trump probablemente también estuviera a favor de que Estados Unidos sea un líder en el ámbito de la tecnología, aunque no se ha comprometido con ninguna nueva medida política para apoyar esto.

A pesar de sus muchas diferencias, Biden y Trump tienen la misma visión sobre algunas áreas, algo de lo que los mercados no se están percatando. Por ejemplo, ambos candidatos apoyan la necesidad de establecer una forma de bajar los precios de los medicamentos, están a favor de una mayor regulación para las grandes compañías tecnológicas estadounidenses y ambos esperan aprobar importantes paquetes de infraestructura de los EE.UU., apoyando áreas como ciudades, carreteras y aeropuertos inteligentes. Aunque, Biden apuesta por que todo este desarrollo se base en energías limpias.

La pandemia mundial es el gran comodín en este año electoral. Históricamente, los mercados han tenido peores resultados en las semanas anteriores al día de las elecciones que en el período comprendido entre el día de las elecciones y el final del año (véase gráfico inferior). Esto se debe probablemente a que a los mercados no les gusta la incertidumbre: una vez que una elección ha terminado, los mercados son capaces de empezar a factorizar las políticas del próximo presidente.

Al mismo tiempo, la pandemia del COVID-19 hace que este sea un año electoral muy inusual para los mercados. Mientras los candidatos presidenciales discuten sobre cómo abordarían la pandemia, los mercados están procesando nuevos datos sobre brotes, vacunas, terapias con medicamentos y el ritmo de la recuperación económica, además del nivel de apoyo monetario y fiscal que ha proporcionado un suelo a los mercados hasta ahora.

Si la economía mundial se recupera en los próximos 12 a 18 meses, esperamos ver una participación sectorial y geográfica más amplia en el alza del mercado, más allá del liderazgo de la industria tecnológica de gran capitalización de Estados Unidos que ha tenido durante la crisis. Los inversores tal vez deseen tener esto en cuenta, junto con las propuestas de los candidatos, para considerar las asignaciones a determinados sectores. Los sectores cíclicos (como determinados industriales, energéticos y financieros), la tecnología emergente con potencial de crecimiento a largo plazo (como los 5G, la inteligencia artificial y la ciberseguridad), la infraestructura y la energía limpia pueden ser todos ellos posibles ganadores en una era electoral estadounidense posterior a 2020.

Tribuna de Mona Mahajan, Director, US Investment Strategist de Allianz GI

Pixabay CC0 Public Domain. ¿Se volverá su cartera artificialmente inteligente?

Ya hemos entrado en la cuarta revolución industrial que, dependiendo de cómo se mire, también se puede describir como la “Segunda Era de las Máquinas”. La «digitalización», la «disrupción» y la «inteligencia artificial» están moldeando cada vez más nuestra vida cotidiana, a veces de forma consciente y a veces sin buscarlo.

Las cuatro fases de estas revoluciones han generado niveles de riqueza hasta ahora sin precedentes para la humanidad. Comenzando en el siglo XVIII con la invención de la máquina de vapor por James Watt, siguiendo con la línea de montaje industrial (personificada por Henry Ford) y culminando a principios de la década de 1960 con la introducción de robots en las fábricas, que cada vez están siendo más «inteligentes» y aprenden de forma automática.

Hemos visto un crecimiento económico global a una escala que no se había dado en los dos siglos anteriores a la primera revolución industrial, y ha sido gracias a la combinación de la división del trabajo en los procesos de producción, creatividad, competencia y globalización.

Al mismo tiempo que la población mundial experimentó un crecimiento enorme, la proporción de personas que viven en extrema pobreza se redujo. Se hicieron progresos significativos en casi todos los aspectos de la vida, y como consecuencia, la desigualdad (mundial) disminuyó y la esperanza de vida aumentó.

A pesar de estas mejoras, siguen existiendo desafíos urgentes, entre los cuales los más importante son proteger el medioambiente y abordar el cambio climático. El concepto de «huella ecológica» lo explica de forma sencilla: ecológicamente hablando, hemos estado viviendo por encima de nuestras posibilidades desde principios de la década de 1970 (a nivel mundial). Es decir, cada año consumimos más y más recursos de los que la naturaleza proporciona y es capaz de generar. Y esta tendencia va en aumento.

El objetivo es garantizar que la economía mundial crezca a un ritmo sostenible. Para lograrlo, las Naciones Unidas han definido 17 Objetivos de Desarrollo Sostenible (ODS) que los países deben cumplir para el año 2030. No se trata solo de proteger el clima, crear ciudades y pueblos sostenibles o generar energía renovable y agua limpia. Se busca, además, alcanzar objetivos más ambiciosos, como erradicar la pobreza y el hambre, reducir la desigualdad, promover la innovación, invertir en infraestructuras, garantizar que las personas tengan acceso a un trabajo decente y fomentar el crecimiento económico. En otras palabras: los Objetivos de Desarrollo Sostenible de la ONU no pueden lograrse sin crecimiento, pero debe ser un crecimiento sostenible.

La inteligencia artificial tiene un papel fundamental para fomentar un crecimiento sostenible. Concretamente, por la capacidad que tienen las máquinas para reconocer patrones en los datos y poder tomar decisiones basadas en esos criterios. Enormes cantidades de datos combinados con un alto nivel de complejidad – un trabajo gratificante para los algoritmos “inteligentes”.

La inteligencia artificial se está implementando en los sectores de educación y salud, y también en logística y suministro de energía, lo que la convierte en un elemento muy importante para conseguir una gestión sostenible, es decir, cuando se trata de lograr una mayor eficiencia con menos recursos o consumo de energía y menores emisiones de CO2.

Desde 2017, por ejemplo, la población urbana ha superado en número a la población no urbana, y gestionar el tráfico de manera más inteligente se ha convertido en todo un reto. Principalmente, estaríamos hablando del suministro de energía y de bienes de todo tipo. El término «ciudades inteligentes» abarca no solo ciudades altamente interconectadas sino que también incluye ciudades que producen, distribuyen y consumen energía por sí mismas, en otras palabras, donde los edificios se convierten en mini centrales eléctricas para generar energía renovable. Además, incluye el concepto de ciudades que se convierten en espacios verdes con tejados donde poder cultivar alimentos. ¿Por qué deberíamos cultivar todo en campos fuera de la ciudad? Crear y producir recursos más cerca de la demanda reduce la necesidad de transportarlos y, por lo tanto, disminuye el consumo de energía.

La inteligencia artificial también está haciendo que la agricultura sea cada vez «más inteligente», más productiva y utilice menos recursos. Los agricultores ya están empleando drones para identificar sobre los campos qué plagas han infestado qué cultivos. De esta manera, pueden combatirlas con precisión milimétrica y conseguir una reducción del 90% del uso de insecticidas y pesticidas.

Los objetivos mundiales de desarrollo sostenible solo se pueden alcanzar a través del crecimiento. Y para conseguir un crecimiento sostenible, necesitamos inteligencia (artificial).

Tribuna de Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz GI.

Pixabay CC0 Public Domain. Credit Suisse capta 212 millones de dólares para el primer fondo de impacto dedicado a la salud de los océanos

Credit Suisse, en asociación con Rockefeller Asset Management (RAM), ha lanzado el Credit Suisse Rockefeller Ocean Engagement Fund, la primera estrategia de impacto de renta variable para abordar la salud de los océanos en línea con el Objetivo de Desarrollo Sostenible 14 de las Naciones Unidas: la vida bajo el agua.

Según señala la entidad, el fondo ya ha recaudado 212 millones de dólares. Esta estrategia ofrece a los inversores minoristas e institucionales la oportunidad de obtener alfa y participar en una economía azul sostenible. Como asesores de inversión del fondo, RAM emplea una estrategia fundamental de renta variable global que invierte en 30-50 valores dentro del universo personalizado relacionado con la actividad de los océanos.

La capacidad de participar mediante una representación activa de los derechos de los accionistas se tiene en cuenta a lo largo de todo el proceso de inversión, recurriendo a los conocimientos especializados sectoriales sobre los océanos de la Fundación Océano (The Ocean Foundation). Según explican desde la entidad, una de las características innovadoras del fondo es el compromiso y la inversión junto con tres temas oceánicos clave: la prevención de la contaminación, transición del carbono y conservación del Océano.

«El océano es una de las temáticas donde menos se invierte en relación a los objetivos de sostenibilidad de las Naciones Unidas, aunque más de un tercio de los inversores institucionales han expresado su interés en invertir en la Blue Economy. Nos sentimos muy contentos de liderar el camino que permita a los inversores generar un impacto en relación a esta temática», ha señalado Marisa Drew, directora de sostenibilidad y responsable global de asesoramiento en estrategia de sostenibilidad y finanzas (SSAF) de Credit Suisse.

Por su parte, Casey Clark, responsable global de ESG de Rockefeller y co-gestor fondo, apunta que lograr un compromiso constructivo por parte de los accionistas es una parte fundamental y con un objetivo de larga duración del proceso de inversión de Rockefeller Asset Management en su empeño por crear valor para los accionistas y catalizar el cambio positivo. “Estamos entusiasmados por el interés en el fondo y la oportunidad de asociarnos con Credit Suisse en esta innovadora solución que esperamos anime a otros a aumentar su interés por la llamada Blue Economy», ha afirmado Clark.

Credit Suisse y Rockefeller Asset Management, la división de gestión de activos de Rockefeller Capital Management, con la participación de The Ocean Foundation, una organización sin ánimo de lucro dedicada a la conservación de los entornos oceánicos en todo el mundo, tratarán – de manera conjunta -de asesorar y mantener a las compañías en las que invierte lejos de prácticas perjudiciales para los océanos, mediante el diálogo con sus equipos de gestión.

El fondo ofrece a los inversores, con una inversión mínima de 100 dólares, una oportunidad diferente para orientar a las empresas en cartera a mejorar aquellas prácticas que puedan resultar perjudiciales para los océanos. El objetivo es buscar mayores rendimientos financieros a la vez que se ayuda a las compañías a, por ejemplo, realizar la transición para eliminar la contaminación por plásticos, mitigar el aumento del nivel del mar, mitigar la acidificación de los océanos y ayudar a mejorar las prácticas de pesca sostenible. El fondo está disponible para negociación diaria después de su suscripción.

Según explica la entidad, las decisiones de inversión del fondo estarán impulsadas por la creencia de que la industria está diferenciando cada vez más entre las “mejores empresas de cada categoría» y aquellas que muestran las mayores mejoras en su huella global de ESG. En este fondo, la mejora se da en el contexto de la salud de los océanos. Los «mejoradores» tienden a ser los más infravalorados y proporcionan a los inversores un mayor potencial para generar alfa. La identificación de empresas en este espacio junto con la participación de los accionistas puede catalizar aún más el cambio.