Foto cedidaArmando Vidal, gerente general de Fondos SURA. SURA Investment Management fue reconocido por la administración de inversiones en Fondos Mutuos en Perú

El 2020 se ha convertido en el año en el que el COVID-19 puso al mundo del revés. Una amarga campaña electoral expuso las grietas en la política y la sociedad de EE.UU., y la Unión Europea sigue negociando la salida del Reino Unido. Según NN Investment Partners, para los inversores y el mundo en general, estos y otros acontecimientos han creado una nube de incertidumbre de cara a 2021 y al futuro a largo plazo.

Con ello en mente, celebrará el evento online “UpsideDown Next!” el próximo 1 de diciembre de 2020 de 13:00 a 14:30 CET para discutir cómo afrontar los retos de los próximos años desde diferentes perspectivas geográficas. El politólogo y autor estadounidense centrado en el riesgo político global Ian Bremmer estará acompañado de Valentijn van Nieuwenhuijzen, CIO de la gestora; Vincent Bourdarie, CIO de Nomura Asset Management y Erik Nielsen, economista jefe de grupo de UniCredit.

A juicio de NN IP, todos ellos representan las principales regiones y pueden aportar una perspectiva global sobre tres temas clave: el papel que juegan los gobiernos a la hora de articular las economías post-coronavirus, qué suponen las elecciones estadounidenses para las relaciones internacionales y cuál es el camino sostenible a seguir después de que la pandemia haya incrementado el protagonismo de la inversión responsable.

Pixabay CC0 Public Domain. M&G otorga un mandato a Value Partners Group para invertir en renta variable china

Lombard Odier & Co Ltd amplía su oferta de fondos en la plataforma de arquitectura abierta PrivilEdge con la incorporación del fondo PrivilEdge – Allianz All China Core. La estrategia estará gestionada por el equipo de renta variable de China Continental de Allianz GI, afincado en Hong Kong, con el apoyo de los recursos de análisis globales de la compañía, incluida su unidad Grassroots Research.

Según explica el banco, el fondo ofrece a los inversores exposición a los mercados de renta variable onshore y offshore de China mediante una estrategia de inversión activa y de alta convicción que se centra en empresas que exhiben crecimiento sostenible con una valoración razonable.

En concreto, la estrategia invierte no solo en valores chinos de gran capitalización, sino también en pequeñas y medianas empresas que están impulsando la transformación del país hacia una “nueva economía” orientada al consumidor. La entidad considera que las acciones onshore (llamadas acciones A de China) ofrecen a los inversores valiosas ventajas de diversificación por sus bajas correlaciones con otros mercados de renta variable. Además, dado que este segmento de mercado está impulsado por factores internos, entiende que la dependencia de las tendencias macro globales, especialmente de las disputas comerciales internacionales, se reduce significativamente. El fondo PrivilEdge – Allianz All China Core estará disponible para clientes en Bélgica, Suiza, Alemania, España, Francia, Reino Unido, Italia, Liechtenstein, Luxemburgo y los Países Bajos.

“El fondo PrivilEdge – Allianz All China Core complementa nuestra gama de estrategias bien diferenciada, que ha sido minuciosamente diseñada para satisfacer las diversas necesidades de nuestros clientes. La evolución de China hacia una economía impulsada por factores internos y basada en los servicios, con la participación de grandes empresas tecnológicas, está creando atractivas oportunidades de crecimiento e inversión para los inversores. La dilatada experiencia de Allianz en la gestión de renta variable china ayudará a nuestros clientes no solo a lograr diversificación, sino también a acceder a las empresas que se beneficiarán de los cambios estructurales de China a largo plazo”, ha señalado Stéphane Monier, director de inversiones del banco privado de Lombard Odier.

Por su parte, Christian Leger, Country Head para Suiza de Allianz Global Investors, ha declarado: “Aunque China es la segunda mayor economía del mundo, sigue estando infrarrepresentada en los índices bursátiles globales. No obstante, esta situación está cambiando, por tanto los inversores deberían plantearse aumentar su exposición a valores chinos. Estamos encantados de poder asociarnos con Lombard Odier para ofrecer a sus clientes una solución de inversión de algo que, en nuestra opinión, está llamado a convertirse en una clase de activos por derecho propio en los próximos años”.

Lombard Odier lanzó la plataforma de fondos PrivilEdge en febrero de 2014 para dar acceso a los clientes a una amplia gama de fondos de gestión externa en formato OICVM. El equipo de arquitectura abierta de Lombard Odier identifica los mejores gestores de fondos en cada clase, provistos de la experiencia y los conocimientos necesarios para gestionar estrategias personalizadas que satisfacen las necesidades de cartera de los inversores, utilizando una serie de enfoques diferenciados en todas las clases de activos.

Actualmente, la plataforma PrivilEdge tiene más de 5.200millones de francos suizos en activos distribuidos en 25 fondos y cada estrategia está disponible en distintas clases de acciones que se ajustan a los requisitos de registro e información de los inversores.

Foto cedidaJuan Manuel Vicente Casadevall, consultor de FE fundinfo. Juan Manuel Vicente Casadevall, consultor de FE fundinfo

La entrada en vigor de la regulación PRIIPs en 2018 ha planteado numerosas dificultades para su implementación en prácticamente todas las jurisdicciones, suscitando numerosas críticas por parte de reguladores, supervisores, agentes de la industria e incluso asociaciones de consumidores. Con el ánimo de arrojar claridad y solucionar estas dificultades, en enero de 2021 se actualizará la normativa sobre los PRIIPs. Desde FE fundinfo, el proveedor integral de soluciones y servicios a la industria de fondos (gestoras, distribuidores y asesores), han desarrollado un paper que detalla las claves de la normativa. Hablamos sobre la situación de partida y los principales cambios con Juan Manuel Vicente Casadevall, consultor de FE FundInfo.

¿Cuáles son los principales cambios que recogerá la revisión de la normativa sobre los PRIIPS?

Podemos identificar tres cambios principales por su impacto en lo más importante sobre cualquier producto de inversión: rentabilidad, riesgo y coste. En el caso de la rentabilidad, la normativa UCITS y su DFI o KID presentan sólo rentabilidades pasadas. Por el contrario, los PRIIPs y su DFI buscan proveer visibilidad al inversor y proporcionan rentabilidades futuras en cuatro posibles escenarios. Sin embargo, sus métodos de cálculo han sido ampliamente criticados como procíclicos y equívocos, de ahí que los cambios pendientes que ahora vienen van a modificar dichos métodos de cálculo. Por otro lado, se busca incluir rentabilidades pasadas en lugar de eliminarlas, pero hay discusiones sobre si incluirlas en el mismo DFI o en un anexo de este.

El segundo cambio es en el cálculo del nivel de riesgo SRI, que consiste en otra fórmula diferente a la del SRRI incluido en el UCITS DFI. Además, la obligatoriedad en la frecuencia de publicación potencialmente aumenta, teniendo que publicar un DFI actualizado si los resultados de cálculo del SRI durante cuatro meses resultan diferentes a los publicados.

El tercer grupo de cambios tiene que ver con los costes, de nuevo con la intención de dar al inversor una mayor visibilidad a futuro del impacto de estos sobre las rentabilidades, de modo que, en lugar de mostrar los costes durante los últimos doce meses, se presenta como una reducción en el rendimiento anual (RIY) por efecto de los costes. También se añade información sobre los costes de las transacciones en los activos subyacentes soportados por el fondo.

¿Por qué la regulación sobre PRIIPS ha sido tan difícil de implementar?

El principal problema ha sido la oposición de la propia industria a la norma en lo que respecta a los métodos de cálculo y a cómo se presenta la información, considerándola engañosa o directamente errónea, cuando precisamente el objetivo de esta era proporcionar información clara, comparable y entendible por el inversor final.

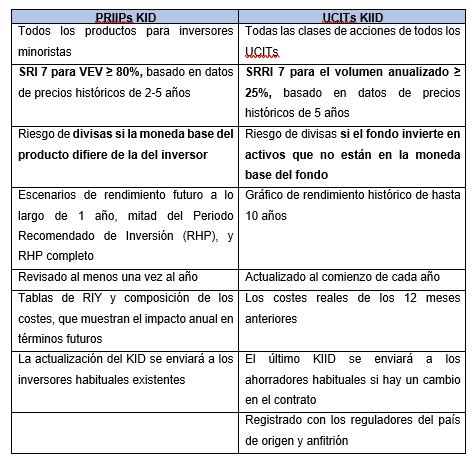

¿Cuáles son las diferencias principales entre el KID que requiere UCITS y el de los PRIIPS?

Las principales diferencias están muy bien detalladas en el documento técnico de FE fundinfo que hacemos disponible, pero el cuadro a continuación es un buen resumen:

¿Qué actualizaciones deben realizarse cuando se acabe la exención para los KIID de UCITS?

El final de la exención está previsto para diciembre del año que viene, por lo que las gestoras deberían tener preparados con suficiente antelación los PRIIPs KID, que contienen numerosas modificaciones que acabamos de resumir brevemente. Que las normas técnicas de regulación (RTS) sigan pendientes de definición definitiva al momento presente supone que los plazos puedan resultar aún más desafiantes de cumplir. Entre las discrepancias que existen en la esfera de los tres supervisores europeos que forman las ESAs (EBA, EIOPA y ESMA) destacamos el cálculo de los escenarios de rentabilidades futuras y costes, así como la publicación o no y dónde de rentabilidades pasadas.

¿Qué otros retos están afrontando gestoras de activos y distribuidores de fondos a la hora de proporcionar información sobre sus productos?

Además de toda la problemática asociada a PRIIPs van a llegar nuevos requerimientos en relación con información ASG, que se espera sea bastante meticulosa y detallada. Todo esto se suma a la avalancha regulatoria y de requisitos de información de los últimos años. Por tanto, la generación y gestión de bases de datos y documentales y la diseminación de toda esta vasta información a los numerosos y variados recipientes de esta se ha convertido en un verdadero reto y aumentado los costes y riesgos regulatorios. La gestión de todas estas problemáticas de una forma verdaderamente eficiente mediante el uso de conocimiento, tecnología y procesos bien definidos se torna capital.

¿Cómo puede FE fundInfo asesorar a las gestoras de activos en la redacción de esta clase de documentos? ¿Qué otros servicios ofrecen?

FE fundinfo puede no sólo producir todo el contenido y documentación legal requeridas por las gestoras sino gestionarlo y diseminarlo a toda su red de distribuidores, medios y data vendors con absoluta precisión y trazabilidad.

No obstante, disponemos de una gama muy amplia de servicios, soluciones y productos; para el mercado español destacaría la provisión de todo tipo de datos (estáticos, regulatorios, dinámicos, carteras, etc.) y documentos, la producción dedocumentos de marketing como fichas mensuales por ejemplo y la producción y mantenimiento de todo tipo de webs de fondos tanto para gestoras como distribuidores.

Próximamente estarán disponibles también las herramientas de análisis, selección y reporting de fondos de referencia en el Reino Unido localizadas para el mercado español y una oferta en ASG (datos, ratings, informes, etc.) verdaderamente innovadora. Además, gracias al peculiar modelo de negocio de FE fundinfo la oferta suele ser particularmente competitiva en precio.

Pixabay CC0 Public Domain. Llega a España LONVIA Capital, gestora independiente centrada en la selección de compañías de alta calidad y crecimiento

Acaba de llegar y pisa fuerte. LONVIA Capital nació en octubre de la mano del reconocido gestor Cyrille Carrière y, a pesar de ser un nombre nuevo, desembarca con una estructura operativa robusta a través de un modelo eficiente de externalización de funciones, donde el equipo reconoce: “Aportamos valor en gestionar y en dar servicio a nuestros inversores. Los segmentos de Compliance, Control de riesgos y Operaciones los hemos delegado a dos proveedores globales de primer nivel”.

Tras acumular 22 años de experiencia, Carrière decidió lanzar una gestora independiente acompañado por su mano derecha, Cyril de Vanssay, a su lado desde 2014, y un amplio equipo de expertos. Ahora, aterrizan en España con “un modelo de puro stock picking que busca identificar negocios generadores de valor con un enfoque de inversión a largo plazo”, cuenta Francisco Rodríguez d’Achille, socio y director de desarrollo de negocio para el Sur de Europa y Latinoamérica, a Funds Society.

LONVIA Capital desembarca con tres fondos centrados en empresas de pequeña y mediana capitalización. El Lonvia Avenir Mid-Cap Europe y el Lonvia Avenir Mid-Cap Euro están a cargo del propio Carriére y cuentan con entre 40 y 50 títulos de entidades europeas y de la zona euro, respectivamente. El primero está focalizado en los países nórdicos, Alemania, Francia, Suiza, Italia y el Reino Unido; y el segundo, en Alemania, Francia e Italia. Mientras, De Vanssay es responsable del Lonvia Avenir Small Cap Europe, con una cartera compuesta por entre 45 y 55 títulos de empresas europeas de pequeña capitalización, la mayoría de países nórdicos, Francia y Alemania.

Las tres estrategias comparten la apuesta de la gestora por un proceso analítico y riguroso: “Solo invertimos en empresas que conocemos, entendemos, y para las que podemos crear modelos y realizar valoraciones”, asegura Rodríguez d’Achille. Gracias a su gestión centrada exclusivamente en la selección de compañías, encuentran aquellas que destacan por su elevado potencial de crecimiento. En ese sentido, destaca que invierten en entidades capaces de aumentar su volumen de negocio, resultado de explotación y generación de flujo de caja mediante un posicionamiento en mercados en crecimiento y estrategias de desarrollo relevantes en términos de productos, clientes y zonas geográficas.

“Estas empresas operan en un círculo virtuoso de crecimiento, utilizando los éxitos derivados de la precisión de su posicionamiento en el mercado y sus productos para invertir constantemente en su crecimiento futuro”, afirma. Así, tienen la capacidad de desarrollarse considerablemente en pocos años, pasando, por ejemplo, de ser un operador de nicho local a una compañía presente en varios continentes. Asimismo, revela que la proximidad con la dirección de las entidades es “la piedra angular” del proceso de validación del modelo de negocio. Una vez seleccionadas, la ambición de LONVIA Capital es apoyarlas a largo plazo.

Para construir las carteras de sus tres fondos, la gestora cuenta con un proceso de inversión de cuatro pasos. El primero gira en torno a las ideas de inversión: el equipo identifica mercados de nicho, es decir, modelos innovadores orientados al crecimiento. El segundo es el análisis de estos últimos, que pasa por la validación con las empresas y sus equipos directivos para crear modelos de perspectivas a largo plazo. El tercero es su valoración a medio plazo y una traducción de la creación de valor operativa en potencial bursátil. Por último, la entidad pasa a tomar decisiones, es decir, si compra, vende, incrementa o disminuye el peso de una entidad en cartera.

De esta forma, las compañías de sus fondos pertenecen mayoritariamente al sector de las tecnologías médicas, al de la innovación digital, al de la automatización y la industria 4.0, y a nichos de crecimiento específicos del consumo y los servicios.

Pixabay CC0 Public DomainJessica Knowlden. Jessica Knowlden

A medida que la pandemia se ha ido extendiendo, su efecto en la capacidad de distribución de dividendos de las empresas de todo el mundo se ha tornado mucho más manifiesto, según la última edición del Janus Henderson Global Dividend Index. En el tercer trimestre, los repartos totales cedieron 55.000 millones de dólares hasta 329.800 millones, la cifra más baja desde 2016.

Según explica la gestora, el descenso del 14,3% en base general se tradujo en una caída del 11,4% en tasa subyacente, muy inferior al -18,3% del segundo trimestre. Este menor impacto refleja principalmente una combinación geográfica en el tercer trimestre que pone de relieve las zonas del mundo donde los dividendos han demostrado más resiliencia, sobre todo en Norteamérica y los mercados emergentes, pero también es indicativo de que hemos dejado atrás lo peor. En general, más de dos tercios de las empresas aumentaron sus distribuciones o las mantuvieron estables en el tercer trimestre, en comparación con poco menos de un tercio que las recortó o canceló.

El tercer trimestre es la temporada de grandes repartos en China, y los pagos fueron un 3,3% más elevados en términos interanuales. Tres cuartos de las empresas chinas aumentaron sus repartos o los mantuvieron estables. Canadá y Hong Kong fueron de los pocos grandes países en los que los dividendos también ganaron terreno. Los peores resultados provinieron del Reino Unido, Australia y los Países Bajos. Mientras, España experimentó una remuneración al accionista plana en tasa interanual subyacente

Los repartos australianos han sido de los más afectados del mundo. Se dejaron un 40,3% en base subyacente hasta tan solo 9.600 millones de dólares, el total más bajo del tercer trimestre en al menos once años, dado que los recortes por parte de los bancos tuvieron un efecto especialmente notorio. Los repartos en el Reino Unido descendieron un 41,6%, mientras que la cancelación de las distribuciones en los sectores bancario y cervecero tuvo un notable efecto en los Países Bajos.

En España, el aumento de los repartos por parte de las empresas de suministros públicos (sobre todo, Iberdrola) compensó la cancelación de la distribución de Amadeus, ya que la empresa de tecnología para el sector de los viajes se vio muy afectada, al igual que sus clientes. Repsol y Telefónica pudieron mantener sus dividendos prácticamente intactos. España repartió 5.600 millones, un 0,1% más en tasa subyacente.

Las empresas estadounidenses desembolsan dos quintos de los dividendos mundiales. El descenso relativamente leve (-3,9% en el tercer trimestre y evolución plana en el segundo) contribuye a apuntalar el total mundial este año. Ocho de cada diez empresas estadounidenses mantuvieron o aumentaron su remuneración al accionista en el tercer trimestre, dado que la reducción de las recompras de acciones habría sido la principal medida de las empresas por preservar su liquidez. Janus Henderson estima que el rendimiento total para el accionista en EE.UU. (que suma dividendos y recompras de acciones) se situará en línea con los países europeos más resistentes de este año.

Si se excluye Australia, los dividendos de la región Asia-Pacífico (excl. Japón) se mantuvieron absolutamente estables en términos interanuales, gracias al efecto más leve de la pandemia en la población y en el crecimiento económico, unos balances más sólidos y unas ratios de reparto más reducidas, y dado que muchos de los pagos de este trimestre aluden a los beneficios de 2019 y se establecieron hace varios meses. Hong Kong se anotó el crecimiento de dividendos más acelerado del universo desarrollado en el tercer trimestre, con un aumento del 9,9% en base subyacente, hasta 21.700 millones de dólares, el segundo total trimestral más elevado para este territorio.

Las mayores caídas en la remuneración al accionista del tercer trimestre provinieron de las empresas de consumo discrecional, con un descenso del 43% en base subyacente, y los fabricantes de automóviles y las empresas de ocio fueron las que más recortaron sus distribuciones. Los medios de comunicación, la industria aeroespacial y los bancos también se vieron gravemente afectados. Los sectores más resistentes fueron farmacia y productores y minoristas de alimentación, tradicionalmente defensivos: todos ellos incrementaron sus dividendos en tasa subyacente.

En abril, en lo más profundo de la incertidumbre generada por la pandemia, Janus Henderson calculó que los dividendos mundiales podrían caer, como mínimo, un 15% este año, pero hasta un 35% en base subyacente. En julio, el equipo redujo esta horquilla a entre un -19% y un -25%. Janus Henderson confía ahora en que la cifra final rondará el límite superior de nuestras expectativas. La hipótesis más optimista prevé un descenso del -17,5% hasta 1,20 billones de dólares en base subyacente, lo que equivale a una caída general del -15,7%. En la hipótesis más pesimista, los dividendos se dejarán un -20,2% en tasa subyacente hasta 1,16 billones de dólares, lo que supone una caída general del -18,5%. La hipótesis más optimista daría al traste con más de tres años de crecimiento de los dividendos, lo que costaría a los inversores 224.000 millones de dólares en pérdidas de rentas este año.

Martina Álvarez, directora de ventas para Iberia: “Después de un duro segundo trimestre para los dividendos españoles, el aumento de los repartos en las empresas de suministros públicos ayudó a mejorar los datos y repartir 5.600 millones de dólares en el tercer trimestre, manteniéndose así una remuneración al accionista plana en tasa interanual subyacente (0,1%). Vienen meses delicados e inciertos para los mercados donde los datos dependerán de la evolución de la pandemia, de la recuperación de la economía y de la confianza de los inversores. En este entorno, resulta clave establecer un horizonte temporal a largo plazo y mantener un enfoque global y diversificado. La gestión activa cobra incluso mayor sentido ya que da acceso a las mejores oportunidades que brindan los mercados y evita aquellas empresas que se vean más afectadas”.

“La pérdida de 224.000 millones de dólares en rentas procedentes de dividendos en todo el mundo en 2020 no es motivo de alegría, pero creemos que la resiliencia mostrada por los repartos en muchas partes del mundo, especialmente Asia, EE. UU., Japón y los mercados emergentes, resulta alentadora. Esta resiliencia se debe, en parte, a que las empresas tratan de proteger a los inversores de las perturbaciones en su operativa, pero también a que las ratios de reparto (la parte de beneficios que se distribuye al accionista) han sido amplias en muchas partes del mundo”, comentó Jane Shoemake, directora de inversiones de Global Equity Income en Janus Henderson.

“El Reino Unido, Australia y parte de Europa han demostrado ser más vulnerables, en parte porque las ratios de reparto ya eran demasiado elevadas y era necesario que algunas empresas clave las ajustaran. Ahora cuentan con una base más estable para el crecimiento futuro. Además, dos quintos de las distribuciones a escala mundial provienen históricamente de sectores defensivos que están demostrando ser relativamente inmunes a la crisis, y los sectores que registran un elevado crecimiento, como el tecnológico, están capeando 2020 prácticamente ilesos.

En 2021, el primer trimestre continuará viéndose afectado por las reducciones, pero las cosas deberían mejorar a partir de entonces. El gran interrogante reside en las decisiones que los reguladores del Reino Unido, Europa y Australia tomarán sobre los dividendos bancarios. Y, por supuesto, mucho depende de la pandemia y de la severidad y duración de cualquier nuevo confinamiento. De forma indicativa, estimamos que, en el peor de los casos, los repartos podrían permanecer planos el próximo año en base subyacente, si bien se recuperarían un 12% en nuestra hipótesis más optimista”, agregó.

Dirigido exclusivamente a profesionales de los medios y no deberá ser tomada como referencia por inversores particulares, asesores financieros o inversores institucionales. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Pixabay CC0 Public Domain. Los inversores ven con preocupación que sus ingresos sean insuficientes para su jubilación

“Cada vez hay más gente concienciada sobre la necesidad de ahorrar para su jubilación. Creo que se están dando importantes pasos, y en todas las generaciones. El gran cambio hacia el que vamos es el enfoque de invertir para mejorar ese ahorro”, señaló Rupert Rucker, Head of Income Solutions at Schroders, durante la presentación del Estudio Global de Inversión de Schroders 2020.

Según las conclusiones del estudio, realizado a más de 23.000 inversores de 32 lugares del mundo, se ha producido un importante cambio en las prioridades de cara a la jubilación: la preocupación por tener ingresos suficientes es mayor, en comparación con la compra de bienes de lujo o vacaciones, intereses que han ido perdiendo relevancia durante los últimos años.

De hecho, solo el 7% de los jubilados darían prioridad a los artículos de lujo, en comparación con el 24% de 2017. En cambio, el 21% de los jubilados de todo el mundo volvería destinar sus ingresos disponibles a sus ahorros para la jubilación, lo que supone un aumento significativo con respecto al 5% de hace tres años. Otro 26% de los jubilados invertiría en otro tipo de vehículo de inversión como acciones, bonos o materias primas.

Además, según el estudio, este renovado interés por reforzar sus recursos para la jubilación se refleja quizás en el hecho de que el 41% de los inversores expresan preocupación por que sus ingresos no sean suficientes para lograr el estilo de vida que desean durante la jubilación. Esto contrasta con sus expectativas de rentabilidad promedio para los próximos 12 meses, que se sitúan en el 8,8%. Los inversores de Bélgica, Taiwán y Japón fueron los que manifestaron una mayor inquietud en este sentido, frente a los de Rusia, Chile y Canadá, que se mostraron más tranquilos.

De hecho, el 41% de las personas no jubiladas esperan trabajar el mismo número de horas semanales, o incluso más, durante su jubilación. Muchos inversores alegaron que los cambios legales en torno a la jubilación en sus respectivos países estaban obstaculizando su capacidad de ahorro. En concreto, los inversores de Tailandia, Austria y China fueron los más decepcionados en este sentido.

“Esta preocupación por tener suficientes ingresos de cara a la jubilación está también relacionada con que la población más próxima a su retiro así como las nuevas generaciones han comprendido que el papel de los gobiernos será apoyarles, pero entienden que tener suficientes ingresos en su jubilación es y será una responsabilidad personal”, apuntó Rucker.

Según los datos del estudio, los ingresos que las personas destinan a la jubilación se mantienen estables en un 15,2%. Esto se ve impulsado por el hecho de que el 55% de los encuestados considera que las provisiones del Estado por sí solas no serán suficientes para mantener su jubilación. Específicamente, los inversores de América son los que más ahorran (un 16,8%), en comparación con los de Europa, que destinan un 13,8%.

No obstante, la gestora considera preocupante que el 38% de los encuestados dice no entender las opciones disponibles para destinar sus ahorros para la jubilación. De hecho, aquellos que se clasifican a sí mismos como inversores «expertos» o «avanzados» son los más propensos a reconocer este desconocimiento (41%) frente a los inversores con conocimientos intermedios (35%) o básicos (39%). Curiosamente, casi el doble de jubilados que de no jubilados creen que los fondos sostenibles no aportarán mayores rentabilidades, lo que indica que pueden estar perdiendo una oportunidad de obtener rentabilidad con sus inversiones de cara a la jubilación.

«Tras un año de importantes inversiones e incertidumbre geopolítica, quizás no sorprenda que los jubilados estén frenando sus expectativas para la jubilación y opten por canalizar sus ingresos disponibles de nuevo a sus pensiones para impulsar sus remanentes. Es una postura racional y sensata, sobre todo teniendo en cuenta que el 41% de la gente está preocupada por que sus ingresos para la jubilación no sean suficientes. Esto se ve alimentado por el hecho de que muchos inversores consideran que los continuos cambios regulatorios de sus respectivos gobiernos en torno a los ahorros para la jubilación los llevan a no ver el sentido de ahorrar específicamente para este fin. El compromiso, la paciencia y el tiempo son claves para acumular suficientes ahorros para nuestra jubilación. Por ello, es tranquilizador ver que el promedio de ahorros que se destina a este fin es de un saludable 15,2% a nivel mundial”, explicó Rucker.

En opinión de Carolina Minio-Paluello, responsable global de producto, soluciones y Quant de Schroders, la claridad y la comprensión son claves para que la gente acumule suficientes ahorros para la jubilación, ya sea a través de sus ingresos provenientes de inversiones o de un plan de pensiones específico. “Por lo tanto, es preocupante ver que incluso los inversores con más conocimientos tienen dificultades para entender las opciones de las que disponen para su jubilación y, lo que tal vez sea aún más preocupante, muchos jubilados están haciendo caso omiso del papel que los fondos sostenibles podrían desempeñar para complementar sus planes pensiones. Es imperativo subrayar que la sostenibilidad y la obtención de rentabilidades sólidas para en la jubilación no son excluyentes. Como industria debemos ayudar a las personas a preparar su jubilación, para que logren navegar los desafíos y decisiones a los que se enfrentan», ha argumentado Minio-Paluello.

En este sentido, Rucker reclamó el papel crucial que tiene la educación y acudir a un profesional, por ejemplo a través de un servicio de asesoramiento financiero. “Si introducimos estos temas desde la escuela, dejarán de ser un asunto aburrido de conversión entre adultos y se tratará con naturalidad entre nuestros jóvenes antes de tomar decisiones como el uso de tarjetas, créditos o el ahorro para la jubilación”, apuntó.

Respecto al papel que puede tener el asesoramiento financiero, Rucker destacó que, en la mayoría de los casos, el freno es la mera percepción de cuándo uno necesita ayuda: “Es habitual escuchar que se está ahorrando y que lo tienen todo controlado, pero lo cierto es que la labor de los asesores nos puede ayudar a encontrar la forma que más se adecua a nuestros objetivos de cara a la jubilación”.

Lejos de mostrarse negativo, el experto cerró su intervención apostando a que el próximo año los resultados de la encuesta serán aún más positivos sobre el número de persona que invierte para su jubilación.

Pixabay CC0 Public Domain. ¿Han terminado los grandes movimientos corporativos en la industria global de gestión de activos?

Si hay una conclusión clara que podemos sacar de los últimos grandes movimientos corporativos en la industria de inversión es que el proceso de concentración no ha terminado. Según recoge Reuters, una nueva operación se estaría gestando: la venta de Lyxor, el negocio de gestión de activos de Société Générale.

La publicación indica que Amundi o BNP Paribas estarían estudiando ofertas para adquirir Lyxor, cuyo negocio de gestión de fondos alcanza los 150.000 millones de euros. De hecho, se aventura a decir que no serían los únicos, sino que firmas como JP Morgan, Street State Corporation o DWS también podrían estar interesadas en una operación de este tipo. Sin embargo, desde Lyxor no dan cabida a este rumor, que definen como “especulaciones”.

Dejando a un lado la rumorología, lo que sí pone de manifiesto este tipo de informaciones es que la industria de gestión de activos continúa su proceso de concentración como respuesta a un entorno con márgenes más estrechos, mayores presiones en sus comisiones y un mayor coste de regulación.

Las propias voces del sector indican que esos tres motivos continuarán fomentando las fusiones entre gestoras en búsqueda de mayor tamaño, mejorar sus capacidades, abrir nuevas líneas de negocios -como la gestión pasiva- o especializarse.

Movimientos corporativos

En este sentido, la última gran operación corporativa a la que hemos asistido ha sido la compra de Legg Mason por parte de Franklin Templeton. El sentido de esta adquisición la explicaba la propia gestora: «Añadirá una diferenciación a nuestras actuales estrategias de inversión con una modesta superposición en diversas filiales de clase mundial, equipos de inversión y canales de distribución, aportando un notable liderazgo y fortaleza extra en la parte de renta fija, renta variable y activos alternativos. También ampliaremos nuestras soluciones multiactivo».

En este caso, la gestora buscaba “diferenciación” y ampliar sus soluciones de inversión, pero no son los únicos argumentos que explican las últimas operaciones que hemos visto. También hemos asistido a movimientos estratégicos, como la compra de Amundi del 49,96% de BNP Paribas AM en Fund Channel. Según explicó la gestora, siempre consideró esta plataforma una actividad estratégica de su negocio de servicios de distribución.

Pixabay CC0 Public Domain. eToro lanza una nueva cartera que invierte en el auge del teletrabajo

eToro, plataforma de inversión en multiactivos, ha anunciado el lanzamiento de RemoteWork, una cartera automática inteligente que da a los inversores minoristas acceso a una selección de empresas beneficiadas por el auge del teletrabajo. Entre las 25 compañías que conforman la cartera, se encuentran firmas como Apple, Alphabet y Zoom, junto a otros actores enfocados en el mercado empresarial que ofrecen servicios de cobertura al teletrabajo, como la gestión de accesos y la informática en la nube.

“RemoteWork nace en un momento en el que la pandemia está obligando a millones de empleados a trabajar desde sus casas por primera vez, una tendencia que muchos expertos creen que podría convertirse en permanente. Este hecho ha provocado un espectacular aumento de la demanda de servicios digitales, como videoconferencias, aplicaciones de mensajería, gestión de proyectos, gestión de documentos en línea y servicios de seguridad digital”, explican desde eToro.

La inversión mínima en la cartera es de 1.000 dólares y, al igual que el resto de carteras de la firma, cuenta con herramientas y gráficos que permiten a los inversores realizar un seguimiento de la evolución de la cartera, evaluar los riesgos y analizar la asignación de activos.

“El COVID-19 ha sido el principal catalizador del pico que ha experimentado la demanda de soluciones de teletrabajo por parte de las empresas, una tendencia que ha cobrado relevancia durante los últimos años. Muchas empresas se vieron obligadas a mandar a gran parte de sus plantillas a trabajar desde casa en cuestión de semanas y el probable resultado de todo ello sea un cambio duradero en la forma de trabajar, añade Dani Brinker, responsable de carteras de inversión en eToro.

Además, Brinker subraya que esta tendencia podría suponer el comienzo de un paso permanente a patrones de trabajo más flexibles. “El genio ya no puede volver a entrar en la lámpara ahora que hemos demostrado que no es necesario desplazarse a una oficina cinco días a la semana para realizar nuestros trabajos”, asegura.

El proveedor de videoconferencias Zoom comunicó un aumento del 3.300 % interanual en sus beneficios en el segundo trimestre después de que el confinamiento provocara un crecimiento del 458 % en el número de usuarios. Las acciones de la empresa se han revalorizado más de un 713 % desde comienzos de año. “La cartera RemoteWork combina empresas con las que muchas personas a buen seguro estarán trabajando todos los días con otras que están prestando servicios en segundo plano que son esenciales para un futuro en el que el teletrabajo tendrá cada vez más peso”, explica el experto.

Asimismo, Docusign anunció un crecimiento interanual del 45 % en los ingresos en el segundo trimestre después de que el COVID-19 diera lugar a una mayor necesidad de firmar documentos electrónicamente. El confinamiento también ha incrementado el número de marcas que han adoptado estrategias digitales. Shopify, que ofrece las herramientas necesarias para crear una empresa de comercio electrónico, anunció que sus ingresos se habían casi duplicado respecto al año anterior.

La cartera RemoteWork de eToro, que se lanza el 19 de octubre, trata de aprovechar el éxito de estas empresas y exponerse a un sector de rápido crecimiento. “Las ventajas son numerosas tanto para los trabajadores como para las empresas, así como para los negocios que ofrecen servicios que nos permiten trabajar en remoto. Estos deberían experimentar un aumento permanente en la demanda de sus servicios, lo que en la mayor parte de los casos debería traducirse en mayores beneficios. Para los inversores, eso significa que existe toda una nueva área de la economía para invertir que tal vez pasó desapercibida antes de que golpeara la pandemia”, concluye Brinker.

Pixabay CC0 Public Domain. Invertir en la educación secundaria de las niñas podría incrementar un 10% el PIB de las economías emergentes

Las economías emergentes que logren que el 100% de las niñas finalicen la educación secundaria en 2030 podrían registrar un aumento del PIB de alrededor de un 10%, según un nuevo estudio elaborado conjuntamente por la entidad financiera Citi y la ONG Plan International.

El informe “Una inversión holística en las niñas – Mejorar vidas, aprovechar el potencial, beneficiar a todos” revela que, en las economías emergentes, invertir diariamente 1,30 euros por cada niña tendría un enorme impacto en el desarrollo económico general de los países. Más de 130 millones de niñas y adolescentes en todo el mundo no iban a clase antes de la crisis de la Covid-19 y más de 11 millones de niñas no volverán nunca a la escuela después de la crisis, según la UNESCO.

Las adolescentes de todo el mundo, pero especialmente las que viven en países con economías en desarrollo, se enfrentan a grandes obstáculos a la hora de acceder y completar una educación de calidad, ser económicamente independientes, participar en el mercado laboral y tener una vida libre de violencia.

“Lo más importante en la salida a esta crisis es que los planes de recuperación contemplen una inversión integral en las niñas, que no sólo se centre en la educación, sino que también aborden las diferentes barreras que impiden su desarrollo, desde el matrimonio infantil hasta la violencia y los embarazos adolescentes, lo que se traduciría en un aumento del PIB, un alto rendimiento de la inversión para los países y en un mundo más justo», explica Concha López, directora general de Plan International.

Los beneficios económicos más importantes se materializarían después de 2030, gracias a los efectos acumulativos, y teniendo en cuenta el impacto que supone la educación de las niñas y adolescentes en las familias y las comunidades.

«El valor especial de la colaboración entre Citi y Plan International reside en la unión del ámbito económico y el social, y al hecho de presentar un argumento sólido de inversión que tiene en cuenta múltiples componentes», explica Andrew Pitt, director global de Investigación de Citi, quien añade: “Acabar con los obstáculos a la educación y el desarrollo de las niñas puede ser la clave para alcanzar muchos de los Objetivos de Desarrollo Sostenible«.

El informe aborda los diversos ámbitos de especialización de Citi Global Insights y Plan International y presenta tres componentes clave. Por un lado, una investigación detallada sobre las complejas barreras que enfrentan las adolescentes, así como un análisis de las intervenciones que se requieren para superarlas. En segundo lugar, un novedoso análisis económico sobre los posibles costos y beneficios económicos que se podrían obtener mediante un conjunto de intervenciones; y, finalmente, recomendaciones sobre cómo los diferentes sectores pueden colaborar para hacer frente de manera efectiva a los obstáculos que están impidiendo el avance de las adolescentes.

Uno de los principales problemas de las investigaciones realizadas lo largo de los años ha sido la falta de datos desagregados de alta calidad. Citi y Plan International se han asociado para hacer frente a esta brecha de datos, creando uno de los conjuntos de datos más completos hasta ahora sobre los beneficios económicos y sociales que tendría invertir en las niñas, adolescentes y jóvenes.

El informe concluye que invertir en el desarrollo de las adolescentes tendrá repercusiones positivas más allá del ODS 5, de igualdad de género y, de hecho, es fundamental para lograr el desarrollo sostenible en todos los ámbitos. La importancia de la educación y el empoderamiento de las niñas está vinculado a varios objetivos de desarrollo sostenible, entre ellos la reducción de los conflictos (ODS 16), el acceso a agua potable y saneamiento (ODS 6) y la acción por el clima (ODS 13).

Las Naciones Unidas están fomentando las colaboraciones entre el sector privado, el sector público, las organizaciones no gubernamentales y las instituciones filantrópicas para cumplir con los Objetivos de Desarrollo Sostenible y esta investigación es un ejemplo de los beneficios que tienen este tipo de colaboraciones interdisciplinarias.

Pixabay CC0 Public Domain. Un día más que pasa… un día menos de crisis

Hemos publicado recientemente nuestro Reporte Macroeconómico Trimestral con la actualización de nuestras perspectivas para las economías andinas (Chile, Colombia y Perú). En esta oportunidad, mantuvimos relativamente inalteradas la mayoría de nuestras proyecciones para los tres países una vez la actividad económica se ha comportado en línea con nuestras expectativas en los últimos meses, en medio de una reducción gradual de la incertidumbre.

En consecuencia, mantenemos nuestro pronóstico de contracción de 6% para la economía chilena este año y un rebote del 5% en 2021, implicando que Chile sería el país con la menor caída en la actividad en 2020 en la región andina. Asimismo, es probable que Chile alcance sus niveles de PIB pre-pandemia antes que el resto de los países latinoamericanos, lo que se explicaría principalmente por la magnitud de las medidas de apoyo a los hogares adoptadas por el gobierno, mejores precios del cobre y, más importante aún, los retiros de fondos de pensiones que alcanzarían los 30 mil millones de dólares si el Congreso aprueba un segundo retiro, lo que consideramos muy probable que ocurra.

Para Colombia, mantenemos también nuestra estimación de una contracción del PIB de 7% para este año y un aumento de 4.8% en 2021. Hasta ahora, creemos que la economía colombiana ha mostrado una relativa resiliencia al choque actual, con nuestra tesis de una ‘diversificación interna’ favorable jugando un papel protagónico. Así, cabe recordar que Bogotá representa solo el 26% del PIB nacional, muy por debajo de otras capitales de la región como Santiago (42%), Lima (44%) y la Provincia de Buenos Aires (~53%). Esto ha sido un factor relevante en medio de la implementación de cuarentenas diferenciadas al interior del país. De hecho, los indicadores lideres recientes sugieren que varias ciudades intermedias se están desempeñando favorablemente, compensando en parte el comportamiento más moderado en las principales ciudades como Bogotá o Medellín debido a su elevado número de casos de Covid-19. El apoyo del gobierno a los hogares también ha influido, pero el paquete fiscal ha sido mucho menor en comparación con lo observado en Chile y Perú.

Finalmente, el PIB de Perú ha registrado una recuperación no despreciable en los últimos meses después de una impresionante contracción del 30% anual durante el segundo trimestre, e incluso ha alcanzado a otros países en términos de su nivel de actividad vs lo observado antes de la crisis. El proceso de reapertura de la economía, un paquete de estímulo superior al 10% del PIB, la reactivación de la inversión pública y el retiro de los fondos de pensiones por aproximadamente 6.000 millones de dólares han explicado la recuperación de la economía. Por lo tanto, esperamos que la economía peruana se contraiga -12.5% este año y crezca un 9% en 2021.

Los riesgos siguen inusualmente altos

No obstante lo anterior, los riesgos sobre la economía siguen siendo inusualmente altos en medio de factores como el comportamiento incierto de la pandemia en los próximos meses, el fuerte deterioro de indicadores sociales -especialmente los del mercado laboral-, y el ruido político presente particularmente en Chile y Perú en medio del proceso constitucional y un nuevo gobierno, respectivamente.

Este ruido e incertidumbre política podrían llevar a aplazamientos en las decisiones de inversión, lo que significaría una recuperación más gradual que lo esperado. Los desarrollos futuros en torno a estos procesos políticos serán un factor clave a monitorear, siendo la posibilidad de nuevas medidas populistas la mayor preocupación en cuanto si bien éstas pueden brindar soporte a la economía en el corto plazo, tienen el potencial de deteriorar los prospectos sobre el crecimiento y las cuentas fiscales en el largo plazo dado los menores niveles de ahorros e inversión.

Como resultado, vemos crecientes riesgos en las cuentas fiscales de las economías andinas en los próximos años, en particular considerando que la estabilización de la deuda pública, la cual se ha incrementado sustancialmente en los tres países, requerirá medidas que apunten a un incremento de los ingresos fiscales permanentes, un desafío difícil en medio del contexto actual. Colombia es el país con los mayores desafíos fiscales con el ministerio de Hacienda reconociendo la necesidad de mayores ingresos permanentes por 2% del PIB para 2022, por lo cual esperamos que se debata una nueva reforma tributaria en el Congreso en el segundo semestre de 2021. Sin embargo, 2% del PIB es una meta ambiciosa bajo las condiciones actuales, por lo que seguimos pensando que la probabilidad de que Colombia pierda el grado de inversión en el segundo semestre de 2021 o 2022 por parte de al menos una agencia calificadora, es alta. Habiendo dicho todo esto, el impacto de un posible recorte en la calificación en el corto plazo sobre los mercados locales sería moderado, pues el evento ya estaría incorporado en buena medida en los precios.

El modelo económico de las economías andinas no está bajo amenaza

Dicho todo lo anterior y, a pesar del ruido político actual, creemos que el modelo económico de las economías andinas no está bajo amenaza. Esta visión está soportada, por ejemplo, en el hecho de que se necesita una mayoría de dos tercios para aprobar cualquier propuesta en la convención constitucional en Chile, así como en la postura conciliadora del nuevo presidente interino del Perú. Por el lado de la política monetaria, se espera que todos los bancos centrales de la región andina mantengan sus tasas de interés en los niveles actuales a lo largo de 2021 dada la gradual recuperación de la economía y una inflación controlada en medio de unos históricos excesos de capacidad, lo que debería limitar la habilidad de las firmas para aumentar precios en los próximos trimestres.

En Chile, estimamos una inflación de 3% para fin de año y 2.8% en dic-21; Colombia debería registrar una inflación de 1.7% este año y 2.5% en 2021; y en Perú vemos una inflación del 1.5% en ambos años. Finalmente, prevemos una apreciación de las tres monedas debido a nuestra expectativa de un debilitamiento gradual del dólar a nivel mundial en medio de la gran expansión de la hoja de balance de la Fed, la búsqueda por retorno ante bajas tasas de interés globalmente y la visión de una menor aversión al riesgo en 2021 explicada por una recuperación de la economía global y la posibilidad de una vacuna. Para diciembre del próximo año, proyectamos que el peso chileno llegará cerca de los 760, el peso colombiano a 3500 y el sol peruano estará en el rango de 3.40-3.45; sin embargo, creemos que se pueden observar niveles más bajos en la tasa de cambio en algún momento del 2021.

Con todo lo anterior en consideración, los riesgos tanto externos como internos siguen siendo inusualmente altos, pero confiamos en que lo peor de la crisis actual ya ha quedado atrás y que el actual modelo económico de los tres países se mantendrá sin cambios con las instituciones económicas permaneciendo fuertes. Esto puede llevar a que Chile, Colombia y Perú se recuperen más rápido que el resto de la región latinoamericana, alcanzando los niveles del PIB previos a la crisis a mediados de 2022.