Morgan Stanley ha designado Elizabeth Dennis como Head de Private Wealth Management luego de que quien ocupara ese cargo, Mandell Crawley, fue nombrado como director de Recursos Humanos, en el marco de una política de reestructura de la compañía.

Dennis, quien pasó toda su carrera de 19 años en la firma, según la biografía de su compañía, también conservará sus responsabilidades actuales como jefa de gestión estratégica de clientes ayudando a comercializar servicios de banca de inversión y mercados de capitales, así como ofertas privadas a clientes de alto patrimonio, dice un memorando difundido por la prensa.

«Liz tiene una amplia experiencia en los mercados de capitales de gestión patrimonial y global y en la gestión de SCM ha trabajado estrechamente con PWM e International Wealth Management durante varios años», escribió Vince Lumia, head de field management.

Dennis comenzó como analista en la mesa del sindicato de deuda en 2001 y se centró en la suscripción durante 14 años antes de pasar a la división de gestión de patrimonio en 2015 para gestionar su negocio de mercados de capitales. Asumió el cargo de jefa de gestión estratégica de clientes al año siguiente cuando Morgan Stanley incorporó su negocio de negociación de gestión patrimonial a sus mercados de capital más amplios.

Crawley, por su parte, pasó toda su carrera de 28 años en Morgan Stanley y dirigió wealth management desde 2017, asumirá su nuevo cargo el 1 de febrero y se unirá al comité operativo de 18 personas de la wirehouse.

Reemplaza a Jeff Brodsky, un veterano de la compañía de 34 años que se convertirá en vicepresidente de Morgan Stanley asesorando sobre “talento ejecutivo, sucesión y diversidad e inclusión”, dice el medio Advisor Hub.

Brodsky continuará liderando la respuesta Covid-19 de la firma y ayudará con la integración de nuevos empleados.

Crawley, que tiene 45 años y comenzó en Morgan Stanley como pasante en una mesa de ventas de bonos municipales, ascendió en los rangos para ocupar varios puestos de alto perfil en la compañía y en la división de patrimonio en los últimos años. Fue director de marketing de Morgan Stanley antes de asumir el cargo de patrimonio privado y anteriormente dirigió el desarrollo empresarial nacional en la unidad de patrimonio.

La unidad de wealth management incluye alrededor de 500 asesores que trabajan con clientes que tienen 20 millones de dólares o más en activos.

El mercado de IRA Roth ha mostrado un crecimiento de activos sostenido en los últimos años, y las perspectivas para este segmento son sólidas, según el último Cerulli Edge — U.S. Retirement Edition.

Los activos de IRA Roth crecieron de 600.000 millones de dólares en 2014 a más de un billón en 2019 y representan el segmento de más rápido crecimiento del mercado de jubilación de EE.UU.

Un examen más detallado muestra que las contribuciones de los inversores fueron la mayor fuente individual de crecimiento de activos en los últimos años, seguida de la apreciación del mercado. En comparación con las IRA tradicionales, las IRA Roth muestran un crecimiento orgánico mucho más fuerte, es decir, un crecimiento independiente del desempeño del mercado, y están bien posicionadas para una expansión futura.

La perspectiva alcista para las renovaciones de IRA Roth también está respaldada por factores demográficos. Según la encuesta de Cerulli a inversionistas de este segmento, las personas menores de 30 años tienen más probabilidades de poseer una cuenta IRA Roth, mientras que las personas mayores de 50 años prefieren las cuentas IRA tradicionales.

«La mayoría de los propietarios de Roth están en la fase de acumulación de riqueza para la jubilación y continúan aumentando los saldos de sus cuentas», según la directora asociada de Cerulli, Anastasia Krymkowski quien agregó que “esto se contrasta con los propietarios de cuentas IRA tradicionales, que tienen más probabilidades de utilizar sus ahorros para financiar sus necesidades durante la jubilación».

Mientras tanto, las opciones Roth dentro de los planes de contribución definida (DC) patrocinados por el empleador son cada vez más comunes. Cerulli postula que a medida que más participantes acumulen saldos Roth en un contexto de DC, las IRA Roth experimentarán un crecimiento más pronunciado de las transferencias. De hecho, las transferencias anuales a cuentas IRA Roth han aumentado de manera constante durante la última década.

Los cambios legislativos podrían motivar aún más a las personas a ahorrar sobre una base Roth o convertir los saldos tradicionales en Roth. La Ley de Configuración de Todas las Comunidades para el Mejoramiento de la Jubilación (SECURE) de 2019, que eliminó la llamada IRA extendida, ahora requiere que los beneficiarios no cónyuges reduzcan todo el saldo de la IRA dentro de los 10 años posteriores a la muerte del titular de la cuenta.

Esto podría motivar a los titulares de cuentas IRA, especialmente aquellos con beneficiarios de altos ingresos, a favorecer las cuentas Roth, permitiendo distribuciones libres de impuestos en el futuro.

Además, el presidente electo Joe Biden ha propuesto otorgar un crédito fiscal, en lugar de una deducción, a todos los participantes que contribuyan al plan 401 (k) independientemente del nivel de ingresos. Algunos ven esto como un catalizador potencial para mayores contribuciones de Roth 401 (k).

“Las personas de ingresos más altos, que ya no se beneficiarían de una reducción considerable de la renta imponible, pueden cambiar su base de ahorro antes de impuestos a Roth”, añade Krymkowski.

Si bien los elementos del plan fiscal propuesto por Biden siguen siendo inciertos, Cerulli cree que los integrantes de la industria de la jubilación deberían, no obstante, considerar las implicaciones de las posibles revisiones del código fiscal.

Luego de un 2020 desafiante para los mercados financieros pero con resultados extraordinarios, este 2021, por el contrario, presentará un regreso lento y constante a la normalidad, estima la gestora PIMCO.

La pandemia fue el cisne negro que provocó la mayor caída trimestral del PIB mundial y el aumento del desempleo desde la Gran Depresión. La caída en los mercados de acciones y crédito fue una de las más rápidas jamás registradas.

Con nuevos avances en las pruebas del COVID-19, el rastreo de contactos y el despliegue de vacunas que disminuyen la necesidad de distanciamiento social, el crecimiento económico debería recuperarse aún más. Sin embargo, actualmente se observan nuevos lockdowns y medidas restrictivas en toda Europa y EE.UU.

De todas maneras, con los planes de vacunación y la mejora de los protocolos sanitarios debería ser un buen augurio para los mercados de riesgo y los activos cíclicos en particular.

Hubo muchas otras novedades: los precios del petróleo se volvieron temporalmente negativos, la volatilidad superó los niveles observados durante la profundidad de la crisis financiera mundial y los ya sólidos balances de los bancos centrales se dispararon 7.000 millones más.

Sin embargo, si bien el colapso del mercado no tuvo precedentes, también lo fue la recuperación que siguió. En resumen, nada en 2020 fue normal. En ese sentido, PIMCO recomienda crear carteras resilientes ante diversos escenarios.

“Si bien nos posicionamos para beneficiarnos de una recuperación cíclica, sigue siendo fundamental crear carteras que puedan resistir una variedad de escenarios económicos”, dice el artículo publicado el blog de la gestora.

El mayor riesgo a corto plazo es que los esfuerzos de contención del virus obstaculicen la recuperación económica. Si los casos continúan aumentando, los gobiernos podrían enfrentarse a decisiones difíciles sobre restablecer o extender las medidas de bloqueo. Además, aunque se ha anunciado el progreso en el desarrollo de una vacuna, se desconoce el cronograma para la producción y distribución en masa.

Los bonos del gobierno seguirán siendo una fuente confiable de diversificación frente a un choque de crecimiento a pesar de los rendimientos en niveles históricamente bajos. En este sentido, los bonos del Tesoro de EE.UU. tienen más margen para recuperarse que la mayoría de los bonos gubernamentales de los mercados desarrollados y es probable que sigan siendo el activo preferido por la huida hacia la calidad.

También hay determinados bonos gubernamentales de mercados emergentes, incluidos Perú y China, que ofrecen una ventaja de rendimiento y han tendido a comportarse bien durante los eventos de reducción del riesgo, como otro diversificador de cartera.

Otro riesgo que advierte PIMCO es la posibilidad de una sorpresa inflacionaria. Si bien la expectativa es que la inflación a nivel mundial se mantendrá moderada en el corto plazo, ya que la menor demanda de los consumidores, menores precios de la energía y mayor desempleo, provocados por la pandemia, mantienen bajo control el precio de los bienes.

Sin embargo, las grandes inyecciones fiscales, el aumento de la deuda pública y los bancos centrales acomodaticios podrían llevar a una mayor inflación en un mundo posterior al Covid-19. Si bien la combinación de políticas monetarias y fiscales futuras será un factor crítico para determinar la trayectoria de la inflación a más largo plazo, creemos que los riesgos están sesgados al alza.

Esta dinámica ha dado lugar a valoraciones atractivas para muchos activos vinculados a la inflación y podría ser un buen momento para agregar coberturas de inflación a las carteras de activos múltiples.

“Estamos enfocados en activos que pueden servir como cobertura de inflación y como diversificador en un escenario de debilitamiento de las condiciones económicas. Esto incluye bonos ligados a la inflación, que ofrecen una cobertura directa contra la inflación, pero también se benefician si caen las tasas reales”, concluye PIMCO.

Pixabay CC0 Public Domain. Intelect Search y Nakupenda construyen un colegio en Camerún

Dentro de su programa de responsabilidad social corporativa, Intelect Search inicia su primer proyecto en Camerún, tras los proyectos para la infancia realizados en Kenia, Zambia, Uganda, Burkina Faso y Perú.

Actualmente Camerún se considera un país peligroso a causa de las acciones terroristas del grupo Boko Haran y del conflicto bélico que tiene lugar en la zona oeste del país. Las escuelas públicas camerunesas son extremadamente pobres, y el acceso a las escuelas privadas, en aquellos lugares donde las hay, supone un gasto imposible de asumir para la mayoría de los padres. Este hecho dificulta el acceso a una buena educación.

Es por ello por lo que la Fundación Intelect Search en colaboración con Nakupenda, decide dar soporte al Colegio Azobé de Camerún, para tratar de reforzar y ampliar sus muy limitadas instalaciones. La patrona de la institución educativa, Iciar Díez Rodriguez-Arias, alegaba: “No hay mejor inversión a largo plazo que formar a los jóvenes y darles una oportunidad”.

La fundación Intelect Search + Nakupenda, creada en 2017, empezó el año construyendo un hospital en Zambia y lo termina con la construcción de varias escuelas. A pesar de las adversidades que ha traído consigo este año la pandemia, se han conseguido financiar varios proyectos, y ya se trabaja de cara a 2021, con el objetivo de levantar dos nuevos colegios en Etiopía y Burkina Faso.

Intelect Search es una consultora que nace en 2006, especializada en buscar agentes financieros y banqueros privados para entidades financieras y gestoras internacionales. En 2019 culminó más de 40 proyectos de éxito para sus clientes.

Las elecciones de desempate en el estado de Georgia que se llevan a cabo este martes son la primera prueba de este 2021 para el mercado. Los demócratas buscan ganar para llegar a los 50 escaños en el Senado que permitirían a la vicepresidenta electa, Kamala Harris, desempatar. Por otro lado, los republicanosdeben ganar al menos una de las dos, con el fin de retener una escasa mayoría en el Senado para limitar el alcance y la agenda de los primeros dos años de la presidencia de Joe Biden.

Desde BigSur Partners creen “firmemente” que el mercado ha seguido cotizando en un gobierno dividido, y si los demócratas obtuvieran ambos escaños en el Senado, las acciones tendrían que ajustarse a la nueva realidad.

“Un gobierno completamente demócrata aumentaría significativamente las posibilidades de una reversión de los recortes de impuestos de Trump y una mayor regulación para las empresas financieras, energéticas y tecnológicas. Creemos que esto conduciría a una liquidación a corto plazo en el mercado si los demócratas salieran victoriosos en ambas elecciones de segunda vuelta”, dice el análisis de BigSur al que accedió Funds Society.

Por otro lado, la firma analiza que en el mediano plazo, los mercados deberían estabilizarse y recuperar parte de las pérdidas, ya que incorpora la mayor probabilidad de un mayor estímulo fiscal para impulsar la recuperación económica.

Los datos recientes parecen alentadores para el Partido Demócrata. Primero, el período de votación anticipada terminó con un récord de tres millones de votos emitidos, en su mayoría provenientes de áreas de inclinación demócrata.

Al igual que en las elecciones de noviembre, la mayoría de los demócratas votaron temprano, mientras que los republicanos se basaron en una gran participación de votantes el día de las elecciones. Sin embargo, los republicanos están preocupados no solo por la gran participación en la votación anticipada, sino también por los mensajes contradictorios provenientes de los funcionarios del partido, incluido el presidente Trump, que podrían impedir que los miembros del partido republicano voten el martes.

En segundo lugar, las últimas encuestas han comenzado a favorecer a los candidatos del Partido Demócrata. Informes recientes de RealClearPolitics (RCP), que calcula un promedio de las encuestas más recientes, parecen confirmar esta tendencia, asegura BigSur. Para las elecciones de segunda vuelta del Senado de Georgia, los datos del RCP sugieren que el republicano David Perdue, el titular, está por debajo del 1% del contendiente demócrata, Jon Ossoff. Además, la republicana Kelly Loeffler, que también es titular de la banca, está casi un 2% por detrás del contendiente demócrata, el pastor Raphael Warnock.

De todas maneras, vale destacar que a pesar de que los datos de las encuestas siguen siendo una herramienta de predicción útil, es importante señalar que no ha tenido éxito en anticipar los resultados de las elecciones recientes. De hecho, los datos del RCP sugirieron que Jon Ossoff ganaría las elecciones al Senado de Georgia por el mismo margen que pronostica actualmente, solo para terminar perdiendo casi un 2% durante las elecciones del 3 de noviembre.

Finalmente, los mercados de apuestas se redujeron significativamente durante la última semana y ahora están a favor de una victoria demócrata en ambas elecciones. Los mercados de apuestas se han visto fuertemente influenciados por los datos de las encuestas recientes y los números de votación anticipada, que también parecen confirmar que los candidatos demócratas ingresaron al último tramo de las elecciones con un gran impulso detrás de ellos. Los mercados de apuestas también se redujeron significativamente antes de las elecciones del 3 de noviembre, pero pudieron anticipar mejor las pequeñas ganancias por margen del senador David Perdue y el pastor Raphael Warnock.

Ante estos datos, BigSur Partners, estima que “ambas bancas están en juego, y cada candidato tiene un 50% de posibilidades de ganar el escaño respectivo en el Senado”. Para la firma, los demócratas tuvieron “una participación impresionante” en el período de votación anticipada. Sin embargo, si los republicanos “pueden tener una participación de votantes similar a la de las elecciones generales”, el partido debería poder retener el control del Senado al ganar al menos una de las dos elecciones. “Sin embargo, queda por ver si los votantes republicanos se presentan a las urnas, después de semanas de quejas electorales amañadas por parte de los principales funcionarios republicanos y sin el presidente Trump en la boleta”, concluye el informe.

Por otro lado, el banco ING entiende que, “si hoy se le concede mayor poder mediante una doble victoria demócrata, la probabilidad de que la administración Biden promulgue políticas favorables al crecimiento, ya sea financiamiento adicional para programas de vacunación, apoyo fiscal a los hogares e inversión gubernamental, por ejemplo, en energía renovable, se levantará”.

Además, los expertos del banco esperan “un mejor impulso de crecimiento a partir del segundo trimestre de este año”, mientras que las medidas que frenarían el crecimiento y la confianza, como aumentos de impuestos o regulaciones corporativas adicionales, solo deben discutirse en los años siguientes.

“Todo esto llegaría en un momento en que se habla de la inflación como el principal riesgo para los mercados financieros en 2021, sobre todo para las tasas, y cuando el punto de equilibrio a 10 años del dólar estadounidense celebró el nuevo año cruzando el 2% al alza”, dice el informe al que accedió Funds Society.

Por otro lado, los rendimientos nominales se han estabilizado desde principios de diciembre, en una señal de que los inversores creen que la Fed seguirá suprimiendo los rendimientos incluso cuando las expectativas de inflación se normalicen. “No tenemos ningún problema con ese razonamiento siempre que se espere la primera subida de la Fed para 2023 o incluso 2024”, asegura ING.

Sin embargo, un impulso fiscal adicional a la economía podría cambiar esa dinámica. La tolerancia a la inflación de la Fed bajo metas de inflación promedio sigue siendo, tal vez intencionalmente, vaga.

Dada la eliminación de una serie de riesgos clave para los mercados mundiales en diciembre, incluido un paquete de estímulo fiscal en EE.UU., un acuerdo comercial con el Reino Unido tras el Brexit y el inicio de programas de vacunación, mejores expectativas de crecimiento serían más relevantes para establecer las tasas nominales.

Si las tendencias a favor de los candidatos demócratas continúan este martes, entonces las tasas del dólar deberían imbuir una mayor política fiscal. Esto acercará los bonos del Tesoro estadounidense a diez años al 1% y ampliará el diferencial de tipos con la zona euro. Una mayor extensión del bloqueo europeo también reforzaría esta dinámica, concluye ING.

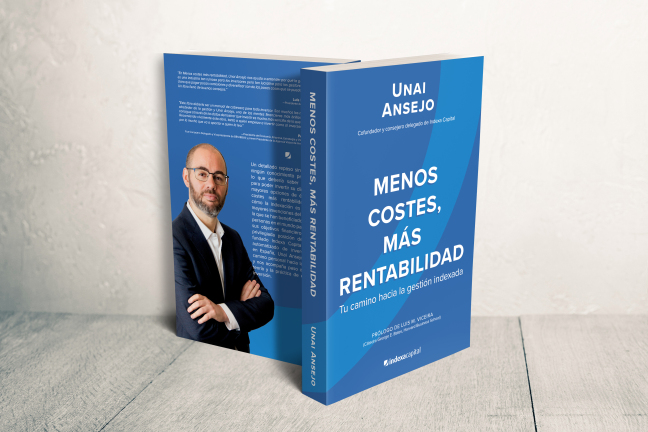

Foto cedida. “Menos costes, más rentabilidad. Tu camino hacia la gestión indexada” es el libro que presenta Unai Asenjo

Desde el nacimiento de Indexa Capital, gestor automatizado independiente en España, la formación financiera ha sido pilar fundamental en sus mensajes y contenidos, según desvela el autor del libro y consejero de Indexa, Unai Ansejo.

Muestra de esta apuesta son su blog. Recientemente, Indexa también lanzó un ciclo online de formación financiera, gratuito y que consta de 30 entregas vía email a sus más de 28.000 clientes desde el momento en que abren una cuenta.

El libro hace un detallado repaso, sin presuponer ningún conocimiento previo, a todo lo que debería saber un inversor para poder invertir su dinero con las mayores opciones de éxito. Menos costes más rentabilidad muestra cómo la indexación es una de las mayores invenciones del siglo XX, de la que se han beneficiado millones de personas en el mundo para conseguir sus objetivos financieros. Desde la privilegiada posición de haber co-fundado Indexa Capital, Unai Ansejo cuenta su camino personal hacia la indexación y nos acompaña paso a paso en la teoría y la práctica de este tipo de inversión.

El prólogo lo escribe Luis M. Viceira, asesor de Indexa y, entre otros muchos reconocimientos, ocupa la Cátedra George E. Bates en Harvard Business School. Viceira explica en el prólogo cómo decidió participar como asesor de Indexa y las bondades del título: “El libro es una exposición de la filosofía de inversión que hemos diseñado desde el comité de Indexa. Asimismo, es una buena muestra de la cultura empresarial que prima en Indexa: hacer mucho con poco. En este libro usted lector podrá comprobar los beneficios de invertir en una cartera globalmente diversificada de fondos indexados de manera eficiente en costes y automáticamente, evitando los sesgos que todos los inversores tenemos”.

“Con este libro, pretendemos aportar nuestro granito de arena a la formación financiera en España», destaca el autor.

Pixabay CC0 Public Domain. El sector asegurador protagonista en la consolidación de la inversión sostenible

Aunque el COVID-19 ha sacudido la economía a nivel mundial, el interés por los productos de inversión sostenibles no ha decaído. A nivel global, el grado de compromiso de los inversores con este tipo de activos ha aumentado. Según la segunda parte del Estudio Global de Inversión 2020 de Schroders, hasta un 47% de los inversores mundiales reconoce que invierte en productos sostenibles, frente al 42% de hace dos años.

Esta tendencia también se ha visto en España, donde el 45% de los encuestados se vio animado a invertir de manera sostenible, un aumento del 7% frente a los resultados de 2018. Según Schroders, el mayor impacto ambiental (45%) de estos activos, seguido de la probabilidad de que aporten mayores rentabilidades (34%) y el hecho de que se alineen con sus principios sociales (28%), son las tres principales razones de su aumento.

“Es muy positivo comprobar que la mayoría de los inversores ya son conscientes de que invertir de forma sostenible no significa sacrificar la rentabilidad. La conciliación de los dos objetivos (contribuir a un mundo más sostenible y obtener rentabilidad) es posible y deseable”, asegura Carla Bergareche, directora general de Schroders para España y Portugal.

En este sentido, los datos de la encuesta reflejan que un 76% de los españoles no invertiría en contra de sus principios. Para aquellos que sí lo harían, la rentabilidad media de su inversión tendría que ser del 20% para compensar adecuadamente cualquier sentimiento de culpa. Por nivel de conocimientos, casi un tercio (32%) de los inversores que se describen a sí mismos como expertos en temas de inversión son significativamente más propensos a cambiar sus creencias personales por una mayor rentabilidad, en comparación con el 15% de aquellos encuestados con conocimientos básicos de inversión.

A nivel global, los habitantes de China (90%), Italia (82%) y Portugal (82%) son los que más probabilidades tienen de mantenerse fieles a sus principios personales. Por otro lado, Estados Unidos (67%) y Singapur (67%) son los que más prioridad dan a la rentabilidad.

El papel de los profesionales de la inversión en materia ESG

En lo referente a los comportamientos más importantes de las empresas en las que invierten sus fondos, los españoles priorizan el compromiso social de las compañías, la atención a las cuestiones medioambientales y el trato correcto y profesional a los empleados, según la encuesta. Además, también consideran que estos son los comportamientos que tienen un mayor impacto positivo en la rentabilidad de una empresa.

En este sentido, el 43% de los inversores considera que los gestores de fondos y los accionistas mayoritarios de las empresas deberían ser responsables de llevar a cabo iniciativas orientadas a mitigar el cambio climático. Sin embargo, predomina la creencia de que este rol debe ser liderado por actores como los gobiernos (73%) y entidades intergubernamentales (67%).

“Cada vez más personas quieren que los valores en los que creen se reflejen en la forma en que invierten, y esta prioridad ya está bien presente en la construcción de nuestras carteras y en la importancia que damos a la información y la comunicación con nuestros inversores. La comunicación es, por lo tanto, un punto clave ya que los inversores necesitan entender lo que realmente significa e implica invertir de forma sostenible”, añade Bergareche.

Sobre la forma en que los gestores de activos deberían abordar los desafíos que surgen de la industria de los combustibles fósiles, el 40% de los encuestados españoles cree que estos deberían deshacer sus posiciones en empresas pertenecientes a esta industria para limitar su crecimiento. En cambio, un 30% cree que deberían mantener la inversión para impulsar su transformación. No obstante, sólo el 18% considera factible retirar las inversiones de estas empresas por razones morales.

En cuanto al nivel de información sobre inversiones sostenibles que los españoles demandan a sus asesores financieros, sólo el 19% de encuestados afirma que frecuentemente pide información sobre estas estrategias. No obstante, según Schroders, un 24% asegura no preguntar nunca al respecto.

Foto cedidaGuy Wagner, director general de BLI.. Banque de Luxembourg unifica sus unidades de gestión de activos

BLI – Banque de Luxembourg Investments, sociedad de gestión de activos de Banque de Luxembourg, y Conventum Asset Management, firma especializada en fondos de inversión alternativos y OICVM, también propiedad de la misma entidad financiera, han anunciado que fusionan sus actividades a partir del 1 de enero de 2021.

Esta decisión corporativa significa, en la práctica, que Banque de Luxembourg unifica sus unidades de gestión de activos. De tal forma que BLI – Banque de Luxembourg Investments pasará a gestionar a los 60 empleados de las dos entidades, bajo la dirección de Guy Wagner, director general de BLI. Además, todos los servicios a los fondos de terceros pasarán a ofrecerse bajo una marca única: Conventum TPS (Third Party Solutions).

«La fusión de las dos firmas nos permitirá mejorar nuestra experiencia como empresa de gestión de carteras y proveedor de servicios para fondos de terceros, y compartir las inversiones necesarias para reforzar nuestros sistemas operativos, técnicos y de control», ha señalado Guy Wagner.

Según explica la entidad, con esta decisión refuerza el posicionamiento de BLI – Banque de Luxembourg Investments “capitalizando las competencias, la experiencia y los sistemas combinados de Conventum Asset Management y BLI”. Y señala que su intención es seguir desarrollando y completando su oferta de inversión dentro de dos líneas de negocio clave: servicios de gestión de cartera y servicios de sociedad de gestión de fondos de inversión para iniciadores de terceros (third-party initiators).

Por su parte, Michèle Biel, directora de Conventum Asset Management, ha declarado: “Al aunar los recursos de ambas firmas, la nueva entidad nos permitirá combinar nuestras respectivas competencias en beneficio de nuestros clientes actuales y futuros. La gran experiencia de los equipos será la base para el desarrollo de nuestro negocio en un mercado y un entorno regulador en constante evolución».

Pixabay CC0 Public Domain. Los bancos españoles, entre los más sostenibles del mundo

El Dow Jones Sustainability Index (DJSI) es un índice de referencia mundial que mide el impacto económico, medioambiental y social de 175 bancos de todo el mundo. España bien parada y sus bancos se encuentran entre las primeras posiciones. Concretamente el Banco Santander ocupa el primer lugar, y se convierte así en el banco más sostenible del mundo.

El Santander ha alcanzado una puntuación total de 86 puntos sobre 100 y la máxima calificación en diversas áreas evaluadas, como política fiscal, protección de la privacidad, información medioambiental, ciudadanía corporativa y filantropía, e inclusión financiera.

“Como uno de los mayores bancos del mundo, hace cinco años fijamos una estrategia de aumentar la vinculación de nuestros 140 millones de clientes, transformando nuestro banco para ser una compañía más responsable y sostenible, y consiguiendo resultados para todos nuestros stakeholders, hoy y en el futuro, de manera Sencilla, Personal y Justa. Hemos cumplido con nuestra misión de contribuir al progreso de las personas y empresas, impulsando activamente el crecimiento inclusivo, apoyando la creación de empleo y el empoderamiento financiero y luchando contra el cambio climático apoyando la transición a la economía verde. Ser el banco líder global del Dow Jones Sustainability Index, una referencia clave para nuestra industria, es una muestra más de que estamos ejecutando nuestra estrategia con éxito. Sin ser complacientes, avanzaremos sobre estas sólidas bases, ya que sabemos que queda mucho por hacer”, comenta Ana Botín, presidenta de Banco Santander.

Por su parte, Bankinter también ha logrado revalidar inclusión y se encuentra entre los 25 bancos más sostenibles del mundo. Los aspectos mejor valorados de la gestión del banco español han sido: gobierno corporativo, código de conducta, estrategia fiscal, prevención contra el blanqueo de capitales, prácticas laborales, atracción y retención del talento, desarrollo del capital humano, gestión ambiental y gestión de la acción social.

“Mantenernos en un índice del prestigio del Dow Jones supone un orgullo tanto para la plantilla del banco como para nuestros clientes y accionistas, que valoran de forma muy positiva la trayectoria que ha llevado a cabo la entidad en los últimos años, apostando por la sostenibilidad en toda nuestra estrategia de negocio», señala Pedro Guerrero, presidente de Bankinter y también presidente del Comité de Sostenibilidad del banco.

CaixaBank también tiene un lugar reservado entre los bancos más sostenibles y se ha clasificado entre los 25 mejor valorados. El banco español ha obtenido la máxima calificación en las áreas de protección de la privacidad, acción social y filantropía e inclusión financiera. Asimismo, los analistas del DJSI han destacado positivamente otros aspectos como la gestión del riesgo, políticas anticorrupción y prevención del blanqueo, seguridad de la información, estrategia contra el cambio climático y desarrollo del capital humano.

El consejero delegado, Gonzalo Gortázar, ha destacado que su repetida presencia en el índice Dow Jones de Sostenibilidad «constituye una prueba de nuestra condición como referente en banca socialmente responsable, una prioridad clave de nuestro Plan Estratégico 2019-2021”. Gonzalo Gortázar ha reconocido que «trasladar el compromiso social y medioambiental a nuestras decisiones de negocio nos permite aumentar la creación de valor para nuestros clientes, accionistas, empleados y sociedad en general”.

Mapfre también ha entrado en la lista de las compañías más sostenibles y repite participación por segundo año. Entre las acciones que le han llevado hasta ahí se encuentra su campaña a nivel global del Plan de Sostenibilidad 2019- 2021, donde se concretan las acciones y compromisos públicos en esta materia y una gama completa de productos de inversión que integran los criterios ESG.

The surge in demand for thematic funds in Europe last year is set to continue, according to the latest research of Cerulli Associates «The Cerulli Edge—Global Edition». This demand will specially grow in 2021 and 2022 in those strategies focused on water, biotechnology, and technology.

Net flows into sector-themed equity products during the first 10 months of 2020 amounted to 89 billion euros (108 billion dollars), more than triple the net sales for 2019. Meanwhile, assets under management amounted to 512.4 billion euros at the close of October 2020.

“The consensus of managers operating in Europe is that broad themes relating to technology and sustainability will prevail in the aftermath of COVID-19 and longer term,” says Fabrizio Zumbo, associate director, European asset and wealth management research at Cerulli.

Some 84% of the ETF issuers in Europe that responded to the survey expect «significant or moderate demand» for thematic ETFs in the next 12 to 24 months. Over the first 10 months of 2020, technology-related themes were the most popular, attracting 28 billion euros or 32% of net inflows, followed by healthcare at 15%, and renewable energy or climate change at 12%.

Sustainability and technology first

Cerulli’s research shows that ETF issuers in Europe expect growth in demand over 2021 and 2022 to be strongest for sustainability-related themessuch as water and biotechnology, closely followed by technology. Almost all the managers that responded to the survey (92%) expect demand for water-themed ETFs to increase over the next two years. Combined active and passive assets in the water-themed sector have achieved a compound annual growth rate (CAGR) of 23% over the past five years.

The firm believes that asset managers can source new opportunities from working closely with technical experts in fields such as biotechnology and healthcare to ensure that specialist funds are able to capitalize on areas of potential growth.

“Technology themes, which include artificial intelligence, cybersecurity, and 5G networks, are expected to continue to attract high demand, in part due to the success of mass remote working, which is likely to continue to an extent post-pandemic. Some 84% of our survey respondents believe that technology-themed ETFs will experience an increase in demand in the next 12 to 18 months,” said Zumbo.

In his view, investors are becoming more comfortable with using thematic ETFs for diversification and to express their investment objectives: «a reflection of how the product set is evolving», he points out. In addition, several asset managers interviewed by Cerulli in Europe highlighted that thematic funds are generally easier to sell to end clients because the attached compelling narratives make the products easier to understand.