Pixabay CC0 Public Domain. Los gestores de fondos latinoamericanos mejoran de forma significativa sus perspectivas sobre la renta variable mexicana

Los gestores de fondos latinoamericanos se siguen mostrando optimistas en cuanto a la evolución de los mercados, con especial hincapié en México y Brasil, según la reciente encuesta realizada por el Bank of América en la región.

Un 52% de los entrevistados piensa que las acciones mexicanas tendrán un comportamiento positivo, la la puntación más alta desde que se inició el estudio y significativamente por encima de la media histórica.

No obstante, un 52% de los encuestados piensa que México perderá su grado de inversión eventualmente y su principal preocupación para ese país son el riesgo de un menor crecimiento económico en Estados Unidos y las decisiones que pueda tomar el gobierno. Con respecto a movimientos en tipos de interés y tras la reciente bajada del Banco Central de México hasta el 4%, menos de la mitad de los encuestados esperan que la tasa overnight baje durante el resto del año.

El real brasileño será la divisa ganadora en 2021

Brasil es otro de los países por los que apuestan los gestores, y en concreto por el real brasileño. Así, el 61% piensan que la divisa tendrá un comportamiento positivo en los próximos seis meses y el 58% lo ve por debajo de 5,10 al final de 2021. En cuanto a la subida de los tipos de interés brasileños, casi la mayoría espera que se produzcan subidas en el año, y un 55% espera que la tasa Selic se sitúe por encima de 3,5% al cierre de 2021.

Por otro lado, si bien el 75% de los inversores espera que Brasil recupere el grado de inversión en algún momento, ninguno espera que sea este año y solo un 10% cree que esto se pueda producir en 2022. En cuanto a los posibles riesgos de cola, un empeoramiento de la situación fiscal sigue siendo la principal preocupación y en general se muestran más optimistas en cuanto a la posibilidad de aprobación de la reforma tributaria y un 58% espera que esto se produzca durante el segundo semestre de 2021.

Con respecto a Chile, el sentimiento y la percepción han mejorado con respecto al mes anterior. Así, han mejorado las respuestas en cuanto a que el sentimiento se mantendrá estable en Chile en los próximos seis meses y casi le 60% piensa que la nueva constitución tendrá un impacto limitado en el modelo económico chileno.

Importancia de los criterios ESG y proceso de vacunación

Un 78% de los gestores de activos encuestados afirma que incorpora criterios ESG en su toma de decisiones, un aumento significativo desde el resultado del 66% desde el último resultado en mayo 2020, aunque la mayoría (39%) lo hace de forma cualitativa.

Por otro lado, posibles retrasos en el proceso de vacunación, se percibe como la principal amenaza para la región (26% versus 14% del mes anterior) y un 71% piensa que limitará la recuperación económica de la región frente a un 58% del mes anterior. Además, un 91% espera un aumento de la inflación, aunque la mayoría opina que lo hará de forma modesta.

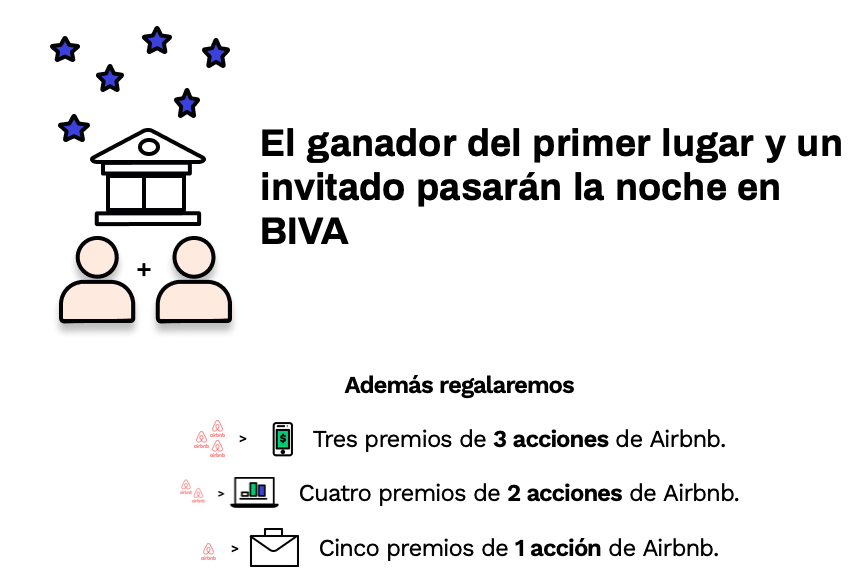

La Bolsa Institucional de Valores (BIVA) de México está celebrando la llegada de Airbnb al SIC (Sistema Internacional de Cotizaciones) con una inusual oferta: promocionar en redes la novedad a cambio de dormir en el piso de operaciones de la institución.

“La dinámica consiste en que los interesados realicen y publiquen un video creativo en sus cuentas de Instagram, describiendo el mejor consejo de inversión que hayan recibido y que los motivó a invertir, en el cual deberán etiquetar a las cuentas de Instagram de GBM+ (@gbmplus_) y BIVA (@biva_mx), además de usar los hashtags #Dinero Inteligente y #NocheEnBIVA. La convocatoria estará abierta del 22 al 26 de febrero, y el único requisito es ser cliente de GBM+”, anunció BIVA.

Los tres mejores videos se llevarán los siguientes premios:

Primer lugar

Pasar la noche, junto con un acompañante, en la Sala de Operaciones de BIVA y cinco acciones de Airbnb en tu cuenta de GBM+.

Segundo lugar

Tres acciones de Airbnb en tu cuenta de GBM+.

Tercer lugar

Una acción de Airbnb en tu cuenta de GBM+.

El anuncio de las personas ganadoras se dará a conocer el 4 de marzo. La estancia en BIVA será del miércoles 10 al jueves 11 de marzo.

Pixabay CC0 Public DomainMariano Mantel. Mariano Mantel

A cierre de 2020, tan solo la renta variable rusa y la brasileña tuvieron un desempeño peor que la renta variable británica, expresado en porcentaje y en términos de dólares. Según Richard Colwell, responsable de renta variable británica y gestor de carteras en Columbia Threadneedle Investments, el sentimiento hacia la renta variable de Reino Unido sigue siendo pesimista.

En su opinión, incluso después de haberse alcanzado un acuerdo para el Brexit, los gestores de activos internacionales siguen manteniendo una menor exposición en esta clase de activo. Sin embargo, comienzan a verse los primeros signos de recuperación en el sentimiento conforme los inversores internacionales empiezan a revaluar las oportunidades que ofrece este mercado.

En junio de 2020, la publicación The Economist utilizó dos portadas diferentes para sus ediciones de Estados Unidos y Reino Unido. En la estadounidense, Jeff Bezos, caricaturizado como Dr. Evil, protagonizaba la primera página, mientras que, en la edición británica, lo hacía una bandera Union Jack rasgada por el coronavirus. Estas dos portadas resumen el sentimiento del mercado hacia la renta variable británica durante el pasado año: fue la posición en corto que contrarrestó las posiciones en largo en las grandes compañías tecnológicas estadounidenses. De este modo, la mayoría de los hedge funds mantuvieron sus posiciones netas alineadas.

Con un ratio precio/beneficio o PER de 21,3x, y una rentabilidad por dividendo de 3,5%, la renta variable británica muestra mejores métricas que la renta variable europea excluyendo Reino Unido (con un PER de 23,8x y una rentabilidad por dividendo del 2,5%) y que las acciones estadounidenses (con un PER de 27,0x y una rentabilidad por dividendo del 1,5%).

Las firmas británicas que tienen un alcance global, cuyos beneficios son principalmente obtenidos fuera del país, están cotizando con un descuento significativo con respecto a sus pares comparables en otras jurisdicciones. Este patrón se repite a través de múltiples sectores y es un reflejo de la incertidumbre que la trayectoria política y económica de Reino Unido. En particular, es la respuesta del mercado a la capacidad del Reino Unido para gestionar las crisis del Brexit y de la pandemia del COVID-19.

Sin querer defender las posiciones a nivel individual, desde Columbia Threadneedle sostienen que el margen de arbitraje se ha ampliado debido al doble descuento que los mercados han aplicado sobre la renta variable británica por esta doble crisis. La cantidad de flujos que ha salido de esta clase de activo ha abierto el camino a unas mejores valoraciones.

Las oportunidades en las bolsas británicas van más allá de aquellos sectores que se han visto afectados directamente por el coronavirus, como el ocio o el comercio retail, o de una recuperación con un entorno de reflación liderada por las empresas de energía, materias primas y financieras. Por ejemplo, en el sector farmacéutico, la británica GlaxoSmithKline cotiza con un ratio precio-beneficio de 11x, mientras que la suiza Novartis y la danesa Novo Nordisk cotizan con un PER de 16x y 23x, respectivamente.

El retorno de los años 20

Se ha especulado mucho sobre si el consumo reprimido durante la pandemia hará repuntar los mercados, trazando una narrativa paralela al contexto económico que se vivió en la década de 1920 tras la llamada “gripe española”. Así, la llegada de la vacuna ha incrementado la confianza de que la recuperación llegará en 2021. En Columbia Threadneedle reconocen que hay algunas similitudes entre ambos periodos, pero también muchas diferencias: el nivel de apalancamiento de las economías y las características demográficas de la población a nivel global.

Independientemente de si se da un entorno reflacionario durante la recuperación, la renta variable británica estaría bien posicionada para beneficiarse de un fuerte repunte en 2021. Muchas empresas británicas tienen un valor intrínseco superior al precio de cotización de sus acciones en el mercado, mostrando atractivos niveles de valoración. Al mismo tiempo que muchas de las incógnitas del Brexit se han visto despejadas con el acuerdo de fin de año. Por eso, Richard Colwell percibe la renta variable británica como un universo lleno de oportunidades.

Renta variable de pequeña y mediana capitalización de Reino Unido

Alrededor del 70% de las acciones del universo de renta variable de pequeña y mediana capitalización en Reino Unido pertenece al sector cíclico de la economía y el origen de sus beneficios es doméstico, frente al 50% del índice de gran capitalización, donde las empresas farmacéuticas y de tabaco tienen un mayor peso. Esta composición, según comentó James Thorne, gestor de carteras especializado en acciones de mediana y pequeña capitalización de Reino Unido, sería muy favorable en el caso que se diera una recuperación con un entorno reflacionario.

En las últimas dos décadas, Reino Unido ha invertido considerablemente menos que el resto de los países que componen el G7. Tras el Brexit, el gobierno británico se ve obligado a realizar una mejor asignación del gasto para respaldar el crecimiento económico en el largo plazo. Así, se espera que el gasto en infraestructura incremente considerablemente, con el sector público británico implementando un plan de gasto de 100.000 millones de libras en cinco años. Es la mayor partida de gasto gubernamental de los últimos 65 años y con ella se espera que el crecimiento del PIB repunte entre un 0,3% y un 0,4%.

El proceso de digitalización también será otro de los beneficiarios, incluyendo una inversión continua en empresas de inteligencia artificial, aprendizaje automático y servicios digitales. Asimismo, la energía eólica y el uso de la biotecnología forman parte del plan estructural de inversión en Reino Unido. En 2030, se espera que todos los hogares puedan cubrir su suministro eléctrico a partir de la energía eólica, lo que supone un incremento del 400% en una década. Mientras que en el sector de biotecnología esperan convertirse en un centro mundial de referencia para las ciencias de la vida.

Una prueba de que las empresas de pequeña y mediana capitalización en Reino Unido muestran unas atractivas valoraciones es el incremento en la actividad en fusiones y adquisiciones en 2021. Con una libra esterlina todavía debilitada, se espera que se dé una gran participación en el mercado de private equity.

Renta variable sostenible de Reino Unido

Según explicó Sonal Sagar, gestora de cartera especializada en renta variable sostenible de Reino Unido, las empresas británicas deberían beneficiarse del incremento global de la inversión en la temática de la sostenibilidad, como por ejemplo energías renovables, vehículos eléctricos y proyectos de construcción y renovación verdes. La Unión Europea ha puesto en marcha un plan de gasto de 1.000 millones de euros con su pacto verde, en Estados Unidos, el plan climático de Biden tiene una dotación de aproximada de 2.000 millones de dólares y Reino Unido espera invertir unos 12 billones de libras esterlinas.

Las empresas británicas están mejorando en materia de divulgación y evolucionando hacia estrategias con un foco en la sostenibilidad. Un buen ejemplo de ello es John Wood Group, una empresa que comenzó dedicándose al negocio de consultoría en la industria de gas y petróleo y que ha conseguido evolucionar hacia el sector de infraestructuras de energías renovables y verdes.

Información importante:

Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos). Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables.

Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables.

Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle).

Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión.

Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En Australia: Publicado por Threadneedle Investments Singapore (Pte.) Limited [«TIS»], ARBN 600 027 414. TIS está exenta del requisito de contar con una licencia australiana de servicios financieros en virtud de la Ley australiana de sociedades (Corporations Act) y se fundamenta en lo dispuesto por la normativa Class Order 03/1102 relativa a la prestación de servicios financieros y de comercialización a los clientes mayoristas australianos, tal y como se define este término en la sección 761G de la Ley de sociedades de 2001.

TIS está regulada en Singapur (número de registro: 201101559W) por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289), que difiere de la legislación australiana.

En Singapur: Publicado por Threadneedle Investments Singapore (Pte.) Limited, 3 Killiney Road, #07-07, Winsland House 1, Singapur 239519, entidad regulada en Singapur por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289). Número de registro: 201101559W. Este documento no ha sido revisado por la Autoridad Monetaria de Singapur.

En Hong Kong: Publicado por Threadneedle Portfolio Services Hong Kong Limited 天利投資管理香港 限公司. Unit 3004, Two Exchange Square, 8 Connaught Place, Hong Kong, firma autorizada por la Comisión de Valores Mobiliarios y Futuros de Hong Kong («SFC») para desarrollar actividades reguladas incluidas en el epígrafe 1 (CE:AQA779). Sociedad registrada en Hong Kong conforme a la Ordenanza de Sociedades (Capítulo 622) con el n.º 1173058.

En la región EMEA: Publicado por Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.º 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Este material lo distribuye Columbia Threadneedle Investments (ME) Limited, sociedad regulada por la Autoridad de

Servicios Financieros de Dubái (DFSA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación.

Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información.

Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle.

Foto cedidaSandra Conde, experta en Inversión Responsable en Amundi, y Marc Vidal, analista económico y divulgador tecnológico, durante “La Noche Amundi: Morning Limited Virtual Edition".. Amundi: “La inversión de impacto social y medioambiental es una de las tendencias principales en el mundo de las inversiones”

En el foro anual de inversiones “La NocheAmundi: Morning Limited Virtual Edition” celebrado recientemente en Madrid, la gestora destacó la integración ESG en todas las clases de activos, la inversión en compañías en proceso de mejora “ESG improvers” y la apuesta por la inversión temática y de impacto social como las principales tendencias en inversión sostenible.

En 2018, Amundi lanzó su plan de acción ESG a tres años y ya ha cumplido con la mayoría de los objetivos marcados. En su compromiso como actor financiero socialmente responsable, Amundi ha desarrollado una metodología propia, basada en normas internacionales, bajo las que analiza los criterios ESG de los títulos de las carteras en los que participa el grupo. El plan ESG ha involucrado además a todos sus departamentos y cadena de valor a nivel interno. Según anunció Sandra Conde, experta en Inversión Responsable en Amundi, el grupo ya ha logrado integrar el análisis ESGen todos sus fondos abiertos gestionados activamente, ha ampliado la cobertura ESG a más de 10.000 emisores; y ha integrado estos criterios al 100% de su política de voto o engagement, con un foco especial en la transición energética y la acción social. En la actualidad, Amundi gestiona más de 19.000 millones de euros en inversión climática y 300 millones en impacto social. Gracias a su ambicioso plan de acción ESG 2018-2021, apuntó Conde, Amundi llega muy preparado para cumplir con el nuevo reglamento sobre finanzas sostenibles de la UE, cuyo objetivo es fomentar la transparencia en el modo en que las gestoras integran las cuestiones ESG en sus decisiones de inversión.

Todo parece indicar que la integración de criterios de sostenibilidad en las decisiones de inversión cobrará aún más relevancia en los próximos años. La integración ESG se generalizarámás allá de los activos tradicionales para incluir también a los mercados emergentes o carteras Multi-activo, con las estrategias de impacto como segmento en alza. En el plano medioambiental, el momentum internacional entre los inversores y la ambición de limitar el aumento de la temperatura mundial en no más de 1,5 °C, otorgará más importancia a los bonos verdes. Asimismo, se prevé un auge de los bonos sociales para paliar el aumento de las desigualdades como consecuencia de la pandemia.

En este contexto, Amundi ha ido desarrollando en los últimos años una amplia gama de productos específicos para cada ámbito de relevancia al servicio de una inversión responsable. En materia ESG, destacan Amundi Funds Multi Asset Sustainable Future y la gama ESG Improvers, que se enfoca en las compañías en proceso de mejora que se convertirán en los líderes ESG del mañana; en aspectos climáticos y su impacto ambiental, Amundi Responsible Investing Green Bonds e Impact Green Bonds; y para abordar cuestiones sociales, CPR Invest Social Impact y las estrategias de bonos sociales, apuntó Conde.

Unir el alfa financiero y social

La inversión temática y de impacto social ha ido adquiriendo un protagonismo cada vez mayor, pasando de ser un elemento de inversión satélite a “una de las tendencias principales en el mundo de las inversiones”, destacó Vafa Ahmadi. Según el director de renta variable temática Global de CPR, el centro de inversión temática del Grupo Amundi, este tipo de inversiones ha ido ocupando de manera progresiva un espacio que solía pertenecer a estrategias más tradicionales. Entre los motivos que explican esta tendencia alcista, Ahmadi destacó la naturaleza secular de las inversiones temáticas, que aporta certidumbre a los inversores en el contexto de inestabilidad actual; la disrupción como consecuencia de la pandemia; y el valor de las acciones temáticas como vector principal de la incorporación de los criterios ESG.

El director de renta variable temática de CPR reveló que la apuesta por estrategias de disrupciónha sido una de las claves de sus buenos resultados en 2020. El fondoCPR Invest– Global Disruptive Opportunities, con 4.700 millones de euros de activos bajo gestión, tuvo el año pasado un rendimiento anual neto récord del 42%, así como cerca de un 19% de rentabilidad neta anualizada desde su lanzamiento1. Ahmadi expresó que la disrupción «sin precedentes» seguirá siendo una tendencia importante en 2021, dada la durabilidad de los cambios a los que estamos asistiendo.

¿Cómo encajan las inversiones de impacto en el universo ESG? Según Ahmadi, la diferencia entre ESG y este tipo de inversiones radica en el qué y el cómo. Cómo las empresas llevan a cabo determinadas acciones de inversión responsable (ESG), y qué impacto positivo para la sociedad tienen esas actividades (la inversión de impacto). Para que la inversión se considere de impacto, señaló Ahmadi, es necesario que estas inversiones sean intencionales, aporten un componente adicional a la sociedad y que sean medibles.

Un ejemplo de inversión de impacto social – intencional, con valor añadido y medible – es CPR – Invest Education,que invierte en empresas cuyo negocio principal está conectado con la educación y con un foco sostenible. Según reveló Ahmadi, en 2020, por cada millón de euros invertido, 162 alumnos se han beneficiado de acceso a la educación, el 60% de ellos en países emergentes, por un total de 46.668 horas lectivas.

Respecto a las inversiones socialmente responsables, Valérie Baudson, Deputy CEO de Amundi, CEO de CPR AM, Directora de la División Distribution & Wealth y de Gestión Pasiva de Amundi, reafirmó el compromiso de Amundi en la transformación del sector. “Como la mayor gestora de activos de Europa tenemos que ser un agente del cambio y vincularnos con los emisores para favorecer esa transición.” Así mismo, destacó la creación del nuevo departamento Amundi Technology, con el objetivo de proporcionar a los clientes los mejores servicios y soluciones.

1. Rentabilidad neta anualizada desde 22/112/2016 a 31/12/2020, clase AC en euros: 18.86%. Rentabilidades pasadas no son garantía ni indicativas de resultados futuros.

Los mercados de deuda asiáticos continuarán recuperándose en 2021 gracias a la implantación de las vacunas y la estabilización de la economía. Por ello, desde NN Investment Partners (NN IP) esperan una mejora gradual de las métricas crediticias y creen que la perspectiva de oferta y demanda de bonos asiáticos en dólares es “moderadamente positiva”.

En un reciente análisis de Joep Huntjens, responsable de renta fija asiática, se destaca sobre todo el valor en el sector inmobiliario chino y en el bancario tailandés ante los niveles actuales de los diferenciales. “Adoptamos una postura más cautelosa sobre el grado de inversión indio, dado el riesgo de una rebaja de la calificación soberana”, señala el experto.

De la caída a la recuperación

Las noticias relacionadas con la pandemia marcaron el comportamiento del mercado de la deuda asiática en 2020. La preocupación por la rápida propagación del COVID-19 en el resto del planeta y su impacto en la economía mundial desencadenaron una dramática venta de activos de riesgo en marzo, de la que la deuda asiática no salió indemne.

Sin embargo, posteriormente este mercado se recuperó, apoyado por las medidas fiscales y monetarias sin precedentes de los gobiernos y los bancos centrales y por el éxito de la gestión de la situación del virus en China y otros países de la región. También contribuyeron el resultado positivo de las elecciones en EE.UU. y los prometedores avances en materia de vacunas.

En general los países asiáticos han manejado bien la pandemia. Es probable que China sea la única economía importante que registre un crecimiento positivo en 2020 y en forma de “V”. Los bajos niveles del PIB chino en la primera mitad de 2020 deberían permitir al país crecer más del 8% en 2021 y en torno a un 5% en los años siguientes.

En el resto del continente, “los países más desarrollados, con una mejor contención del virus y un mayor margen de apoyo político, deberían ser los primeros en sumarse a la senda de la recuperación económica acelerada de China, mientras que la recuperación de India e Indonesia probablemente se quede atrás”, subraya Huntjens.

Perspectivas para 2021

Desde el punto de vista de la valoración, los bonos asiáticos denominados en dólares “son atractivos en comparación con los bonos corporativos estadounidenses”, señala Huntjens. “El repunte medio de los diferenciales de los bonos asiáticos con grado de inversión frente a los bonos estadounidenses con grado de inversión supera los 50 puntos básicos, frente a un repunte medio de 24 puntos básicos en los últimos cinco años”.

En el caso de los bonos asiáticos de alto rendimiento, el aumento frente a los bonos estadounidenses de alto rendimiento es actualmente de 295 puntos básicos, en comparación con un aumento medio de 101 puntos básicos en los últimos cinco años. Una fuerte recuperación económica en Asia, combinada con la mejora de las métricas crediticias y una incertidumbre relativamente baja sobre el impacto del virus, debería permitir que los diferenciales en la región se reduzcan en 2021.

“Prevemos una rentabilidad total a 12 meses de entre el 4% y el 6% para la deuda asiática en divisa fuerte, basándonos en nuestras expectativas de que los diferenciales se reducirán y los tipos del Tesoro estadounidense a cinco años se mantendrán bastante estables”, destaca. En base a su análisis sobre la mejora de las métricas crediticias y la compresión de los diferenciales, desde NN IP apuestan por el alto rendimiento, para el que prevén una rentabilidad total a 12 meses del 6-8% frente al grado de inversión (3-4%).

Dos riesgos a tener en cuenta

Si bien desde NN IP confían en una fuerte recuperación económica mundial en 2021 y una demanda positiva de deuda asiática, existen dos desafíos clave a tener en cuenta.

El primero es el reto de la contención del COVID-19. “Los problemas de disponibilidad y distribución de vacunas podrían dar lugar a segundas oleadas similares a las de Estados Unidos y Europa”, apuntan en su informe. Si bien los países asiáticos han contenido con éxito la propagación del virus, podrían ser necesarias nuevas medidas para combatir nuevos brotes, que podrían obstaculizar la recuperación económica global.

El segundo riesgo es la continua amenaza de las tensiones entre Estados Unidos y China. Aunque se espera que la nueva administración Biden adopte un enfoque de política exterior menos hostil y más predecible, es poco probable que las tensiones en torno a las cuestiones comerciales y tecnológicas disminuyan.

Moneda fuerte y diversificación

Para los inversores interesados en las oportunidades que ofrece el mercado de deuda asiático, NN IP cuenta con el fondo NN (L) Asian Debt Hard Currency, una estrategia de gestión activa que invierte en títulos soberanos y corporativos asiáticos, tanto con grado de inversión como de alto rendimiento.

El enfoque principal de la estrategia es en deuda emitida en moneda fuerte. Además con una gran diversificación que aprovecha las oportunidades en toda Asia, excluyendo Japón. “Nuestro objetivo es añadir valor de varias maneras –explica Huntjens-. El énfasis está en la selección de emisores individuales, pero también nos centramos en el posicionamiento de la curva, el posicionamiento del país, la selección del sector y la gestión de las divisas”.

Pixabay CC0 Public Domain. La apuesta de crecimiento de calidad de Quaero Capital en ASEAN, China e India

La Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) es un mercado dinámico con unos 640 millones de consumidores, que se posiciona como la octava economía del mundo. Creada el 8 de agosto de 1967, la ASEAN promueve la cooperación en materia económica, política y de seguridad entre sus diez miembros: Brunéi, Camboya, Indonesia, Laos, Malasia, Myanmar, Filipinas, Singapur, Tailandia y Vietnam.

Como grupo, los países que la integran son el tercer mayor socio comercial de la Unión Europea (UE) fuera de Europa y después de Estados Unidos y China, razón por la que es una prioridad para la UE garantizar un mejor acceso de sus exportadores al dinámico mercado de la ASEAN. Exportaciones que en 2019 alcanzaron un volumen de 85.700 millones de dólares.

Con el foco de inversión puesto en la región asiática de ASEAN, uno de los mejores fondos de la categoría VDOS de Renta Variable Internacional Asia ex-Japón es Quaero Capital Funds (LUX) – Bamboo, que se revaloriza un 30,22% desde comienzos de año en su clase A de capitalización en euros. En 2020 obtuvo una rentabilidad del 43,57%.

Invierte en empresas que impulsan el crecimiento económico en todos los sectores con un enfoque en los mercados de China, India y los diez países del sureste asiático miembros de la ASEAN. El equipo gestor se centra en encontrar las mejores empresas dentro de los temas de crecimiento, con una visibilidad de tres a cinco años en toda la región, y construir una cartera concentrada, con el objetivo tanto de obtener ganancias, como de preservar el capital. El proceso de análisis incluye alrededor de 300 visitas anuales a empresas, así como la evaluación de reputación, visión, historial e impacto ESG (criterios ambientales, sociales y de buen gobierno). Se hace un seguimiento constante de la cartera en cuanto a riesgo, validación de la tesis de inversión, valoración de empresas y gestión.

El equipo gestor, con sede en Londres, está liderado por Alice Wang y compuesto Margaret Yim y Mark Fleming. Alice Wang se incorporó a Lloyd George Management (HK) Limited en junio de 2015, donde fue responsable de la cartera del Bamboo Fund durante los dos últimos años. Pasó a formar parte del equipo de Quaero Capital LLP en Londres en junio de 2020, manteniendo sus funciones. Alice se graduó por la Universidad de Yale con una licenciatura en humanidades y especialización en historia intelectual china. Comenzó como especialista en China y sus responsabilidades se expandieron.

Es coautora de un estudio de varios años sobre Haier Electronics para la London School of Economics. Anteriormente, Alice trabajó como estratega de marca en Nueva York para las principales marcas de consumo mundiales, como United Airlines, Google y LVMH, y ayudó a liderar la expansión de Groupon en China, en una empresa conjunta con Tencent en 2011. Nació en China y su lengua materna es el mandarín.

El proceso inversor combina el análisis top-down (de arriba abajo) con bottom-up (de abajo arriba) que les permite inicialmente identificar los temas con tendencia de crecimiento en la región asiática en la que invierte el fondo (salud, comercio electrónico o centros de datos) así como las compañías que, formando parte de un universo inicial, tienen una capitalización de mercado de más de 200 millones de dólares y un volumen negociado diariamente de más de 1 millón de dólares, ofreciendo además estabilidad o margen de mejora en su ROE (rentabilidad sobre recursos propios) y EBIT (beneficio antes de intereses e impuestos o BAII en español). Del grupo resultante de compañías se excluyen las que muestran tener fallos en temas ambientales o de buen gobierno.

Un minucioso análisis individual acota el universo de inversión en base a visitas a las empresas y análisis de su cadena de valor, de su crecimiento, retornos y gestión del capital. Se evalúa también el cumplimento de factores ESG, así como el compromiso respecto a la recompensa de los accionistas, se hace una valoración de la compañía y se define su precio objetivo. Los temas e ideas, la revisión sectorial y la construcción de la cartera se debaten a diario en las reuniones de inversión del equipo, con el objetivo de seleccionar empresas con valoraciones razonables que se espera cumplan con sus objetivos.

El resultado es una cartera de convicción, en la que los temas se testean continuamente y que se forma con un horizonte de inversión a largo plazo, capaz de generar un crecimiento superior al índice de referencia MSCI AC Asia Pacific Ex Japan, con un nivel de endeudamiento inferior y un retorno sobre recursos propios mayor.

Entre sus mayores posiciones encontramos acciones de Bilibili Inc – Adr (10,40%), Wuxi Biologics (9,20%), Shenzhen Inovance TE (7,40%), Innovent Biologics (5,10%) y Taiwan Semiconductor (5%). Por sector, tecnología de la información (55,40%), servicios de comunicación (15,70%), salud (14,30%), industrial (11,50%) y energía (5,90%) representan las mayores ponderaciones, mientras que los mayores pesos por país corresponden a China (55,40%), Taiwán (10,60%), Corea del Sur (9,80%), India (7,40%) y Hong Kong (6,10%).

La historia de rentabilidades del fondo lo sitúa entre los mejores de su categoría, en el primer quintil, durante 2020 y 2021. A tres años registra un dato de volatilidad del 25,9% y del 26,53% a un año, con una ratio Sharpe en este último periodo de 2,45 y un tracking error, respecto al índice de su categoría, del 13,01%. La inversión en la clase I de capitalización en dólares de Quaero Capital Funds (LUX) – Bamboo requiere una aportación mínima de 50.000 euros, aplicando a sus participes una comisión fija del 1,5% y de depósito de hasta el 0,07%, además de una comisión variable del 10% sobre resultados positivos entre el fondo y su HWM (High Water Mark) o pico máximo de valoración del fondo.

El fondo cuenta también con una clase I de capitalización en dólares, con una aportación mínima de 5 millones de euros y comisiones fija y de depósito del 1,50% y 0,07% respectivamente, además de igual comisión variable que la clase A.

El equipo gestor continúa estando muy preocupado por la doble amenaza de las regulaciones del gobierno chino sobre las grandes tecnológicas y las tensiones entre Estados Unidos y China, por lo que se quedarán sin posiciones tecnológicas de gran capitalización en China hasta que terminen las tormentas reglamentarias. Creen que este será un tema en 2021 y puede que más en el futuro. Esta decisión ya ha contribuido a un rendimiento superior de la cartera del fondo en diciembre, ya que Alibaba bajó un 14% mientras que Samsung y TSMC aumentaron un 22% y un 12% respectivamente.

De las acciones asiáticas de gran capitalización, Reliance es el valor atípico, ya que continúa sufriendo, debido a las protestas en torno a las nuevas reformas en la agricultura, por lo que tienen la intención de cambiar hacia empresas indias de mediana capitalización, que en su opinión lo han hecho bien y que creen que cuentan con más ventajas. Seguirán aumentando su ponderación en Corea, Taiwán e India durante los próximos meses, y solo mantendrán oportunidades excepcionales en China. Este será el principal cambio estratégico en el fondo Bamboo para este año 2021. Un año en que los mercados emergentes, fuera de China, se beneficiarán de la combinación de varios factores: una recuperación más rápida, salidas (de capitales) de China y entrada de inversores extranjeros debido a los bajos tipos de interés y a la gran liquidez.

Continúan buscando oportunidades en el sudeste asiático, pero hay que reconocer que hay pocas acciones que cumplan con sus requisitos de calidad, crecimiento y liquidez. En los casos en que estos requisitos están en línea con sus valoraciones, puede hacer que las acciones chinas parezcan baratas y entonces les puede resultar difícil justificarse como inversores regionales. Vietnam es una excepción donde son propietarios de Hoa Phat Group, una acción barata que se ha más que duplicado en la cartera del fondo durante 2020. Mantienen su sobre ponderación en tecnología, salud e industria de cara a 2021 y, en definitiva, esperan otro año interesante por delante.

Quiero dar las gracias a Amancio Pérez por haber hecho de enlace con Quaero Capital, a pesar de no estar ya vinculado profesionalmente a la entidad.

La evolución del fondo por rentabilidad en los últimos tres años, respecto al resto de fondos de su categoría, y la volatilidad incurrida en el mismo periodo, hacen a Quaero Capital Funds (LUX) – Bamboo merecedor de la calificación cinco estrellas de VDOS.

Tribuna de Paula Mercado, directora de análisis de VDOS

Foto cedidaDe izquierda a derecha, Arne Vaagen, co-fundador de Avenue Investment Crypto, Francisco Gordillo, co-fundador, co-CIO y Head of Research de Avenue Investment Crypto, y Martín Huete, responsable de Relaciones Institucionales de la firma. . Avenue Investment Crypto comercializa el primer hedge fund en España basado en criptoactivos

Avenue Investment Crypto, una boutique especializada en inversiones alternativas, ha anunciado la comercialización en España, por primera vez, de un fondo de inversión basado en criptoactivos. Además, ha hecho público que Martín Huete se une a la firma como responsable de Relaciones Institucionales.

Sobre este nuevo producto de inversión, la firma explica que está destinado exclusivamente a inversores cualificados y está estructurado en forma de hedge fund, registrado como sicav en Malta y supervisado por la Malta Financial Services Authority. La inversión mínima es de 100.000 euros y para poder acceder a él es necesario que el inversor acredite poseer unos activos con un valor igual o superior a 750.000 euros. Además, la moneda base del fondo es el euro y todos sus estados financieros son formulados en dicha divisa. La sicav no distribuye dividendos y todos los beneficios se acumulan en el net asset value (NAV).

El producto, creado en 2019, ha empezado ahora su fase de comercialización. Con este motivo, Avenue Investment Crypto ha incorporado su equipo a Martín Huete, que ocupará el cargo de responsable de Relaciones Institucionales. Según la firma, en una primera fase, la comercialización se centrará en el norte de Europa e Iberia (España y Portugal), para abordar en una segunda etapa la entrada en el resto de Europa y América Latina.

Hasta la fecha, el hedge fund ha captado 20 millones de euros y el objetivo es alcanzar un patrimonio de, al menos, 100 millones de euros durante el presente año, según indica la firma en su comunicado. El fondo está gestionado por Arne Vaagen y Francisco Gordillo, dos profesionales con más de 25 años de experiencia en la industria de inversión y el sector de los criptoactivos. En 2020, la sicav registró una revalorización del 328,5%. Según indica la firma, el rendimiento alcanzado en el primer mes de 2021 fue del 68,16%.

El objetivo de Avenue Investment Crypto es comercializar este hedge fund entre selectores de fondos, fondos de pensiones, aseguradoras, banca privada, family offices e inversores particulares cualificados que “quieran participar de los criptoactivos sin invertir directamente y entiendan la naturaleza única de este mercado y sus riesgos”, explican desde la boutique.

En opinión de Arne Vaagen, co-fundador de Avenue Investment Crypto, “los criptoactivos son complejos, pero ofrecen las mejores oportunidades de inversión de los próximos 10 años. Las atractivas propiedades de la tecnología web3.0 se abrirán paso cada vez más en el mundo real, porque permiten soluciones de escalabilidad y coordinación que ofrecen importantes eficiencias en productividad, innovación y distribución de valor. Las redes descentralizadas son una mejora socioeconómica respecto a las soluciones actuales, mayoritariamente centralizadas y extractivas de valor”.

Con una larga experiencia financiera, Vaagen co-fundó con Brummer & Partners en 1999 el hedge fund Futuris (Oslo, Noruega), con AUM por encima de los 1.300 millones de euros, que logró en 15 años un retorno superior al 480%, ganando el European Hedge Fund Of The Decade 2000-2009 award de HFR (Hedge Fund Research).

Por su parte, Francisco Gordillo, co-fundador, co-CIO y Head of Research de Avenue Investment Crypto, ha añadido: “Lo que proponemos al inversor es que se queden con una parcela del futuro; es como invertir en Wall Street en sus momentos fundacionales, tomar una posición en los cimientos del futuro”. Licenciado en gestión y administración de empresas, Gordillo ha trabajado en Rothschild Spain, ABN AMRO-Rothschild (Londres) y Credit Suisse First Boston (Londres), y está especializado en el sector cripto desde 2012, donde ha sido Principal de Lakeside Partners (Zug, Suiza), CEO interino de CV Labs (Zug, Suiza) y co-fundador de GeoDB (Londres, RU) entre otros. La vocación del hedge fund es de ‘Buy and Hold’, con un horizonte de largo plazo. El enfoque es temático y oportunista y cuenta con un Core Portfolio con una exposición total de entre el 40% y el 100% de la cartera, compuesto, a grandes rasgos, por inversiones en Ethereum, Bitcoin y otros activos relacionados con tecnologías descentralizadas disruptoras como DeFI con un gran potencial de crecimiento.

Criptoactivos: el comienzo del comienzo

En opinión de la firma de inversión, puede que ante las últimas noticias del mercado muchos piensen que “han llegado tarde a la fiesta”, pero “la verdad es que estamos al borde de la adopción mainstream, y el comienzo de la Web3.0”, explican.

“Los criptoactivos son una parte importante de la nueva revolución digital y se espera que adquieran un valor significativo en los próximos años. El objetivo del fondo es capturar valor a través de inversiones en esta clase de activos que pueden ofrecer un alto crecimiento”, argumenta. Desde la boutique se destaca cómo los criptoactivos han alcanzado un valor de mercado de 1,5 billones de dólares en apenas 10 años y están siendo adoptados por grandes corporaciones y carteras de inversión.

“Los criptoactivos se pueden considerar como una nueva clase de activos dentro de las inversiones alternativas. El público conoce bitcoin y puede que haya oído hablar de ethereum, pero por debajo hay miles de opciones de inversión. Para tomar una posición con fundamento en este nuevo mundo, se necesita un análisis muy sólido y esa es la clave: filosofía buy and hold; estudio profundo de todos los protocolos y análisis fundamental”, añade Martin Huete.

“El mundo va en esta dirección, los criptoactivos están cada vez más presentes en nuestro día a día y estamos al comienzo de una oportunidad histórica, pero para recorrerla con seguridad y sin riesgos, los inversores van a necesitar alguien que los guíe”, concluye Gordillo.

Foto cedidaCarlos Ortiz y Josechu Martínez, nuevos gestores de patrimonio en Acacia Inversión. . Carlos Ortiz y Josechu Martínez se unen a Acacia Inversión como gestores de patrimonio

Acacia Inversión SGIIC ha anunciado dos nuevas incorporaciones con el objetivo de reforzar su equipo. Según indica, en la oficina de Bilbao se incorpora Carlos Ortiz, mientras que Josechu Martínez ha entrado a formar parte de la oficina de Madrid, ambos como gestores de patrimonio.

La firma explica que estas incorporaciones se producen en un contexto de crecimiento de los activos bajo gestión. De hecho, el patrimonio gestionado ha crecido en un 25%, alcanzando los 367 millones a cierre de 2020 en total, incluyendo fondos propios y activos bajo supervisión.

Respecto a las nuevas incorporaciones, desde Acacia Inversión destacan la dilatada experiencia profesional de ambos. Carlos Ortiz proviene de Caja Rural de Navarra, entidad en la que estuvo más de una década, y anteriormente trabajó en el Departamento Legal de Price Waterhouse Coopers. Cuenta con un MBA en Dirección y Organización de Empresas y certificados como el de EFA y CISI.

Por su parte, Josechu Martínez procede de Intermoney (Grupo CIMD), donde ocupó el cargo de director de Gestión de Patrimonios y Ventas de Fondos a Institucionales en la gestora del grupo. Anteriormente trabajó en Ahorro Corporación Financiera y Gesinca Gestión de Carteras. Ha cursado numerosos Másters y Programas Superiores en finanzas, gestión patrimonial y valoración de empresas en diversas instituciones, como AFI, IEB o IEAF/FEF.

En palabras de Miguel Roqueiro, director general y director de Inversiones: “Dado que no somos ciegos seguidores de una única verdad o filosofía de inversión, seguimos creando un equipo multidisciplinar que agrupa diferentes perspectivas (análisis fundamental, técnico, cuantitativo, finanzas conductuales, etc.) y experiencias laborales previas, lo que nos permite interpretar las múltiples caras de los mercados financieros”.

Pese a la crisis originada por la pandemia del coronavirus, Acacia Inversión destaca que salió reforzada en 2020, “una prueba de la solidez de una compañía próxima a cumplir el cuarto de siglo de historia”. Actualmente, cuentan con cerca de una decena de inversores institucionales, así como algunos family office y redes de banca privada.

Beka Values, el nuevo proyecto de Banca Privada del Grupo Beka Finance cuyo lanzamiento está pendiente de autorización regulatoria, ha incorporado a dos profesionales con amplio expertise internacional para apoyar el trabajo de los banqueros desde el Área de Operaciones que dirige Luis Gómez.

En concreto, se trata de las incorporaciones de María Orduna como responsable de Soporte a Negocio y de Josefina Salas, quien coordinará las actividades de Control de Gestión, Control Interno y Soporte Regulatorio. Según explica la firma, María Orduna se responsabilizará del soporte a negocio de los banqueros, siendo el primer punto de contacto que tendrán con la entidad. Entre sus funciones, destacan impulsar la utilización de la nueva plataforma tecnológica para la gestión de clientes; acompañar al banquero en el proceso de onboarding (registro de nuevos clientes); coordinar y apoyar la elaboración de propuestas de asesoramiento a medida del cliente; y agilizar los procesos de suscripciones de nuevos productos y servicios, entre otros.

Por su parte, Josefina Salas, realizará un doble papel en Beka Values. En primer lugar, será responsable del Control de Gestión y Administrativo de la entidad y, en segundo lugar, será el enlace con el equipo externo encargado de labores de Cumplimiento Normativo, Control de Riesgos, Soporte Legal y Regulatorio. Según explica la firma, la labor de Salas se enfocará en aplicar los más altos estándares europeos en cumplimiento, control de riesgos y control interno en entornos multijurisdicción (Suiza, Luxemburgo y España) y multicustodia (diferentes bancos que aportan servicios de depositaría a los clientes).

Luis Gómez, director de Operaciones de Beka Values, comenta que “ambas profesionales tienen una amplia experiencia internacional, en entidades que trabajan en entornos multijurisdicción y multicustodia. Sin duda, su incorporación a nuestro equipo constituye un refuerzo claro del proyecto, por su calidad profesional, y su experiencia en diferentes ámbitos del negocio de Banca Privada, trabajando para entidades financieras multinacionales de primer nivel”.

Por su parte, Jose Luis Blázquez, CEO de Beka Values, indica que “hemos reforzado el equipo de apoyo a los banqueros porque en nuestro modelo su papel es esencial. Una vez dispongamos de la autorización regulatoria, introduciremos en el mercado español un nuevo modelo de relación en el cual, la alineación de intereses entre Entidad-Banquero-Cliente será total”.

Para ello, según Blázquez, “el banquero es el eje sobre el cual se sustenta una relación apoyada en los Valores. Ejerciendo un rol diferencial, que permitirá consolidar una confianza estable y prolongada en el tiempo entre el cliente y su entidad Beka Values, para la gestión de su patrimonio con un enfoque integral y a medida de sus necesidades e intereses”.

Pixabay CC0 Public Domain. Las gestoras europeas lideran el compromiso con el Acuerdo de París frente a las estadounidenses y las asiáticas

Las carteras de las 30 mayores gestoras de fondos del mundo, que en conjunto poseen 50 billones de dólares en activos, siguen estando desalineadas con los objetivos del Acuerdo de París, según el último informe de InfluenceMap. La firma señala que es necesario una “acción urgente” para impulsar un cambio en los sectores clave del riesgo climático.

Esta es una de las conclusiones a las que llega el informe Asset Managers and Climate Change 2021, que califica a las empresas en base a tres criterios: compromiso con las empresas participadas, apoyo a las resoluciones de los accionistas relacionadas con el clima y análisis de la cartera. Según su interpretación, la investigación muestra resultados diversos en lo que respecta al compromiso con las empresas participadas para acelerar la transición de los modelos de negocio y las prácticas de gobernanza, ya que las grandes empresas estadounidenses están significativamente por detrás de sus competidores europeos.

Dada la enorme influencia que las gestoras tienen sobre la economía mundial, InfluenceMap defiende que es vital que “tomen medidas para garantizar que el mundo pueda cumplir los objetivos climáticos del Acuerdo de París”. Sin embargo, este último informe muestra que la mayoría de las gestoras se mueven “demasiado despacio” cuando se trata de utilizar su influencia para impulsar el cambio en las empresas participadas.

En opinión de Dylan Tanner, director ejecutivo, InfluenceMap, una vez más, “vemos a los gestores de activos europeos están tomando la delantera sobre sus competidores estadounidenses. Este informe destaca la necesidad de que las grandes gestoras estadounidenses den un paso adelante y tomen medidas más enérgicas, sobre todo teniendo en cuenta su dominio del mercado y su capacidad única para enviar una señal clara al resto de la economía. Además, incluso para aquellas gestoras que lideran la industria, la prueba definitiva será las mejoras que se logre sobre el mundo real por parte de las empresas más problemáticas. Esto debe lograrlo cuanto antes, si no quieren tener en sus carteras compañías con alto riesgo climático”.

Entre las conclusiones del informe, se destaca que las gestoras europeas líderes del mercado están haciendo un mayor trabajo en términos de engagement climático con las compañías en las que invierten. Entre las firmas europeas que lograron mayor puntuación en este informe destacan Legal & General Investment Management y el brazo de gestión de activos de BNP Paribas y UBS. En cambio, las grandes firmas globales, entre las que se encuentran BlackRock, Vanguard, Fidelity Investments y State Street Global Advisors, están por debajo de la máxima puntuación que otorga la metodología del informe, lo que deja un margen de mejora en todas ellas.

Las firmas europeas de gestión de activos lideran esta tendencia superando a las norteamericanas, pero también a las firmas asiáticas. “En Asia, la empresa japonesa Sumitomo Mitsui Trust Asset Management obtuvo la calificación B+ en su compromiso con las empresas en materia de cambio climático. Este liderazgo es necesario en Japón, donde las empresas TOPIX 1600+ siguen siendo las más desvalidas respecto al Acuerdo de París, principalmente debido a que las empresas japonesas de energía eléctrica tienen en su mayoría centrales de carbón”, destaca el informe en sus conclusiones.

No solo se trata de que haya un cambio real por la presión que pueda ejercer las firmas de inversión como accionistas en las empresas, sino que los propios inversores demandan cada vez más información sobre las decisiones que se toman en las juntas directivas. «Hay una clara tendencia a que los inversores requieran más información de las empresas más allá de los datos de emisiones. Cada vez más, vemos que los inversores quieren saber que las prácticas de lobby de las empresas y los modelos de negocio se alinean con los objetivos del Acuerdo de París», afirma Tanner.

Según destaca el informe, un hecho relevante y prometedor durante 2020 fue la decisión de BlackRock, State Street Global Advisors y JP Morgan Asset Management de unirse a la iniciativa Climate Action 100+, que está dando prioridad a la transformación de los modelos de negocio de las empresas y al lobby sobre el clima. “La aceleración de esta tendencia envía una nueva señal al sector empresarial de que los accionistas se toman en serio la gestión del clima y la transición energética”, señala el documento en sus conclusiones.

Por último, y dentro del análisis que hace el informe, se encuentran diferencias significativas en cómo se interpreta todo esto en las carteras de los fondos, en función de la temática o las áreas geográficas que cubren las estrategias de inversión. En general, las carteras siguen estando sobreponderadas hacia empresas que despliegan “tecnologías sucias” e infraponderada hacia la “tecnología verde”. «Es necesario un compromiso enérgico con las empresas de estos sectores para acelerar su transición a las tecnologías de baja emisión de carbono. Esto debe ocurrir si el sector financiero desea alinear sus carteras con los objetivos climáticos de París y reducir este riesgo bloqueando ciertos activos», señala el informe.