Insigneo ha incorporado al equipo de asesores financieros de padre e hijo, Jeffrey B. Kline. Los advisors homónimos llegan desde Wells Fargo y junto a la incorporación de Juan A. González de Kovack International, crearon The Bay Wealth Group. Además, se unió a ellos, Marlene Pavon.

Jeffrey B. Kline padre ha estado en la industria desde que se unió a Merrill Lynch International en Panamá en 1972. Después de trabajar seis años en la oficina de Panamá, se mudó a Nueva York en 1978 y trabajó en la oficina de comercio de productos básicos de América Latina.

En 1985, se trasladó a la oficina de Merrill Lynch International en Miami, convirtiéndose en uno de los primeros asesores financieros en esa oficina enfocados en negocios latinoamericanos. Continuó prestando servicios a clientes en esta región en Citi, Morgan Stanley, luego Wells Fargo y hasta ahora que llega a Insigneo.

Por otro lado, su hijo, Jeffrey B. Kline II ha sido asesor financiero en Miami durante más de 28 años. Tiene experiencia trabajando con clientes de alto patrimonio en Estados Unidos, Europa, América Latina y el Caribe y recientemente trabajó para Wells Fargo Advisors. Comenzó su carrera en Prudential, luego trabajó en Citi-Smith Barney, más tarde Morgan Stanley.

Juan A. González tiene 16 años de experiencia en wealth management, comenzando como asociado de Citi Smith Barney y luego convirtiéndose en advisor de Morgan Stanley. Tiene experiencia trabajando con clientes de alto patrimonio en Estados Unidos, México, América Latina y el Caribe.

En 2018, González dejó Morgan Stanley para comenzar su viaje como independiente utilizando su especial afinidad por la tecnología y su creencia en garantizar que las inversiones se correspondan adecuadamente con cada cliente.

“Mi trabajo siempre ha sido de relaciones, con mi familia, colegas importantes, y por eso estoy encantado de que mi hijo Jeffrey y yo nos uniremos a la familia Insigneo junto con nuestro buen amigo y colega Juan A. González”, dijo Jeffrey B Kline padre.

“Estamos más que emocionados de que el equipo de padre e hijo de Jeffrey B. Kline Sr. y Jeffrey B. Kline II, junto con su buen amigo y colega Juan A. González, se hayan unido a nuestra familia de asesores financieros internacionales independientes en Miami. Cada uno de ellos viene a nosotros con años de experiencia, y esperamos trabajar con ellos a medida que hacemos crecer el negocio juntos aquí en Miami y en América Latina y otras regiones del mundo”, dijo José Salazar, Head of Business Development in US y New York.

Pixabay CC0 Public Domain. La llegada de las SPAC al parqué español: comunicación, oportunidades y retos para la industria y el regulador

Las SPAC son vehículos creados con el objetivo de levantar capital a través de una oferta pública inicial (IPO) con el propósito de fusionarse con una compañía existente no cotizada. A pesar de que se han creado hace casi tres décadas, están experimentando ahora un nuevo resurgir: el 2020 fue bautizado como el “año de las SPAC” si bien, en estos cuatro primeros meses del 2021, con casi 270, ya se han superado las cifras del ejercicio anterior.

Evercom, agencia creativa de comunicación y marketing, ha organizado un debate sobre las SPAC (Special Purpose Acquisition Companies) en donde destacados portavoces de la industria financiera analizaron este segundo “boom” que está experimentando este instrumento en el mercado estadounidense, y si el regulador, las empresas españolas y los inversores están preparados para su aterrizaje.

La popularidad de este vehículo está dando el salto desde Wall Street a los mercados europeos en donde ya se empiezan a ver las primeras SPAC listadas en plazas financieras como Ámsterdam, Frankfurt o París.

En este contexto, Ana Puente Pérez, subdirectora general de Legislación de Mercado de Valores e Instrumentos Financieros del Ministerio de Asuntos Económicos y Transformación Digital; Luis Garvía, profesor de Icade Business School; Iñigo de Areilza, responsable de Equity Capital Markets para España de Deutsche Bank; Eduardo Bravo, CEO de EBAC, SPAC de Capital Europeo y Alberte Santos, CEO de evercom, han compartido su visión sobre el potencial de este vehículo entre las empresas y el inversor, minorista y mayorista, español.

A nivel regulatorio, comentaAna Puente Pérez: “no hay ningún impedimento regulatorio ni jurídico para que en España se liste una SPAC”. También destacó que “el objetivo de la propuesta normativa para regular las SPAC en España no es tanto fomentarlas o allanarles el camino, sino garantizar la protección de los inversores”.

Las ventajas del vehículo

A grandes rasgos, este vehículo permite que la compañía agilice su salida a Bolsa. “Con una SPAC reducimos tiempo, costes y dilución. Eso sí, la compañía que no está lista para salir a Bolsa en EEUU tampoco está lista para la SPAC”, advierte Eduardo Bravo, CEO de EBAC, SPAC de capital europeo.

Bravo también destaca la importancia del equipo gestor a la hora de medir el éxito de una SPAC:“es vital saber quién es el sponsor de la SPAC: la composición del equipo, su experiencia y bagaje porque de ello dependerá en gran medida que la SPAC pueda cumplir sus compromisos de retorno con el inversor”.

Por su parte, Iñigo de Areilza subraya que: “una SPAC es una estructura creada para que la compañía pueda salir a Bolsa, pero es un error pensar que este vehículo sólo es una forma de acelerar el proceso. A diferencia de una salida a Bolsa tradicional, una SPAC te permite tener mayor certeza en la valoración de la compañía en un momento anterior en el proceso, y te permite salir a Bolsa en partnership con un sponsor que puede aportar valor a la compañía”.

La importancia de la comunicación con el inversor

Si bien este vehículo no está diseñado para el inversor particular, este sí puede invertir cuando la empresa esté cotizando. En este sentido, Ana Puente Pérez comenta: “hay que distinguir al inversor que está en las primeras fases de la SPAC, del accionista retail que puede entrar al final. Aunque este no es un vehículo pensado para que se comercialice entre inversores minoristas, tampoco se puede impedir que estos entren en cualquier momento del proceso una vez esté cotizando la SPAC. Por eso, la SPAC tiene que ser transparente, publicar su información financiera y la información reputacional para que el inversor, minorista o institucional, conozca bien las características del producto y sus riesgos”.

Areilza, de Deutsche Bank, puntualiza que: “la estructura de las SPAC permite a los inversores recuperar el 100% de la inversión si la combinación no les parece interesante. Pero, en cualquier caso, es clave hacer due Diligence del sponsor y de su temática de inversión”.

Alberte Santos, CEO de evercom, añade que: “las SPAC corren el riesgo de ser demonizadas por no ser conocidas. Por ello, el papel de la comunicación es clave y esta debe apostar por la transparencia, la confianza y la información detallada del producto y sus características. Además, necesitamos que las SPAC tengan una estrategia de comunicación más visible porque son, al fin y al cabo, empresas cotizadas; es decir, públicas”.

Por último, Luis Garvía apela: “el inversor no debe invertir en aquello que no conozca y esto es también es aplicable a las SPAC, en donde el inversor, institucional, pero sobre todo minorista, debe conocer bien, además de las características del producto de riesgo-rentabilidad, quién es el equipo gestor que está detrás y la empresa”.

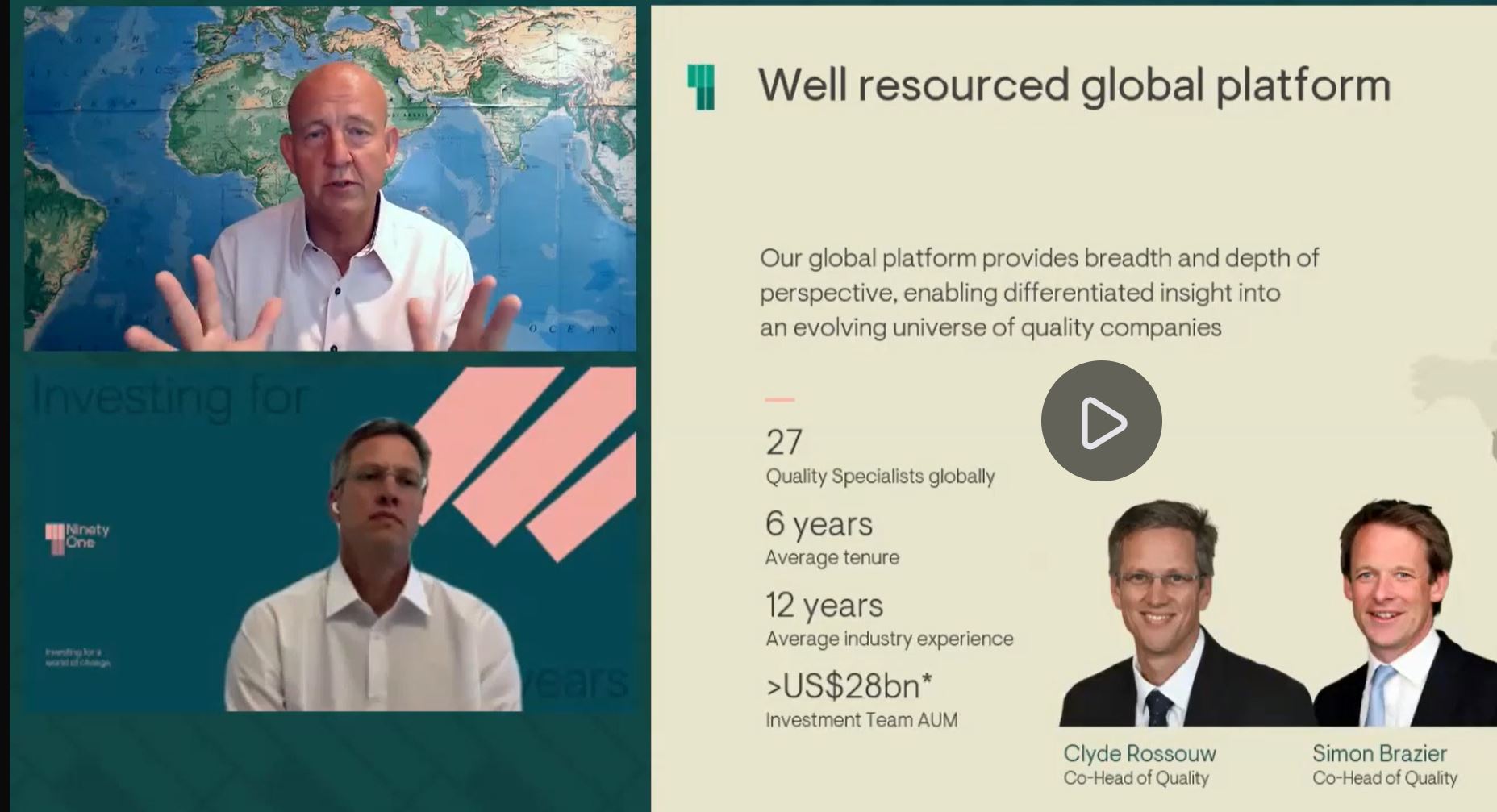

En la opinión de Clyde Rossouw, co responsable del equipo de renta variable Quality y gestor de la estrategia Global Franchise en Ninety One, en los últimos meses se han observado unos cambios significativos en la estructura del mercado que sugieren que junio marcará el pico del ciclo actual. Conforme el año avanza hacia su segunda mitad, los inversores se cuestionan sobre una posible desaceleración en la economía y en consecuencia, sobre la necesidad de realizar cambios en la asignación de sus carteras.

A juicio del gestor, el debate entre las acciones value y growth se resuelve invirtiendo en empresas con un crecimiento estructural. En cuestión de márgenes, la rentabilidad de los sectores más cíclicos como, por ejemplo, los bancos y las empresas de energía, pueden estar cerca de sus máximos, por lo que se recomienda cierta cautela.

Las expectativas de inflación han sido una parte clave en el rally experimentado por las acciones value y cíclicas. Cuando la economía entra en una fase de recuperación, el poder de fijación de precios se amplía y las empresas se encuentran en una mejor situación, por lo que no es tan necesario mantener una lista exclusiva de acciones con ventajas competitivas y posicionamiento de marca. Sin embargo, en el momento en que la ampliación del poder de fijación de precios y la inflación están llegando a un pico, el caso de inversión tras una recuperación debe ser cuestionado.

Una recuperación diferenciada: la disponibilidad de vacunas marca el ritmo de recuperación

Para que el 70% de la población esté vacunada a finales de 2021, 10.500 personas deben ser vacunadas cada minuto. Las respuestas de los gobiernos serán una función de las tasas de vacunación que cada país sea capaz de conseguir, dependiendo en parte de sus ventajas en recursos y en cierta medida de su desarrollo tecnológico. Por eso, la idea de una recuperación sincronizada es elusiva, algo que complicará las decisiones de inversión a futuro. Por ejemplo, las empresas que operan en un ámbito más local en determinadas economías en las que sus tasas de vacunación son bajas y sus tasas de infección son altas, se verán más afectadas.

Un desempeño fuerte y resiliente, impulsado por los fundamentales

Unos menores tipos de interés por más tiempo juegan un papel importante para las empresas que cuentan con unos beneficios de larga duración. Se trata de empresas que serán capaces de mantener un crecimiento secular. En 2020, la estrategia Global Franchise consiguió un desempeño superior al mercado, a pesar de que perdió impulso en el último trimestre debido a la rotación del mercado hacia los valores value. Al comienzo de la temporada de beneficios de enero, alcanzó un mínimo en febrero, y a partir de ahí encontró la senda del rendimiento en el momento que los datos de los fundamentales sirvieron de respaldo para el repunte. En lo que va de año, los rendimientos de la cartera se sitúan por delante del mercado, gracias a la inversión en empresas con buenos credenciales y claramente diferenciadas frene a sus competidores.

En el último trimestre, una de las principales empresas que ha contribuido a un desempeño superior de la estrategia Global Franchise frente al mercado ha sido Moody’s, la agencia de rating crediticio es una de las acciones clave de la cartera dentro del sector financiero desde hace cinco años. Mientras que el resto del sector sigue dependiendo del nivel de los tipos de interés o de los movimientos en la curva, conforme la dinámica a nivel macroeconómico de Europa y Estados Unidos sigue presentando desafíos para el sector bancario, Moody´s se mantiene al margen de cualquier presión alrededor de las políticas monetarias.

Por su parte, ASML Holding, uno de los mayores pesos en tecnología dentro de la estrategia, es prácticamente un monopolio que ha reportado unos sólidos beneficios en el segundo trimestre, lleva un crecimiento de más del 40% en los últimos 12 meses y ha duplicado su libro de órdenes de compra para 2022 y 2023. La naturaleza de su negocio permite una gran visibilidad y contar con que el crecimiento en los beneficios seguirá creciendo a futuro.

En el lado contrario, Booking fue la acción con peor desempeño de la cartera. En el índice MSCI All Country World, las acciones cíclicas -aquellas que necesitan un ciclo económico fuerte para obtener un buen rendimiento- tienen un peso del 60%, mientras que la exposición a este sector representa en la cartera del Global Franchise un 15%, dentro de la cual Booking tiene una ponderación del 4%. Las perspectivas para el sector de viajes han remitido con la aparición de nuevas variantes, pero Booking es una empresa que dentro del sector de las agencias de viaje online continuará ganando cuota de mercado. Se ha visto una recuperación en los viajes regionales, con Estados Unidos liderando en este frente. Aunque no haya regresado el volumen de viajes previo a la pandemia, en Ninety One no creen que sea necesario contar con cifras récord para invertir en Booking, pues representa una oportunidad de inversión dentro de su sector. Además, cabe añadir que la cartera no está únicamente posicionada para beneficiarse de la recuperación, otras posiciones como Nestlé o Johnson and Johnson, de carácter más defensivo contrarrestan las posiciones más cíclicas.

Un proceso de inversión consistente desde su lanzamiento

Todas las empresas que forman parte de la cartera tienen un valor de marca excepcional, unos flujos de caja libre y unos sólidos modelos de negocio. Ofrecen buenos productos y servicios y se benefician de una demanda estructural, pero también tienen una huella financiera atractiva.

La calidad de los beneficios en la estrategia es muy alta. En términos generales, la renta variable global tiene un ratio de 80 centavos de dólar de flujo de caja libre por cada dólar de beneficios. Mientras que en la estrategia Global Franchise, las acciones de la cartera ofrecen un dólar de flujo de caja libre por cada dólar de beneficios.

La tasa de crecimiento estructural que la cartera ha obtenido desde su lanzamiento es de dos dígitos y el nivel de apalancamiento de las empresas es muy bajo, por lo que no se está tomando prestado rendimientos futuros para pagar los actuales. Las empresas de la cartera del Global Franchise tienen un alto grado de calidad, con unos rendimientos de capital elevados y consistentes.

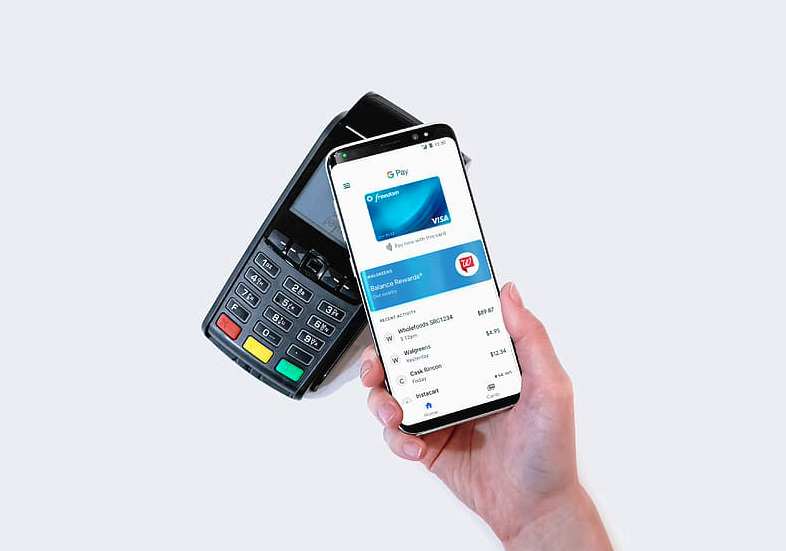

Santander México, Mastercard y Getnet anunciaron una alianza que impulsará los pagos sin contacto en el país. Santander México proyecta que con este esfuerzo se logrará que 1 de cada 3 transacciones sean sin contacto en el 2025, lo que colocará a México a la vanguardia, mejorando la velocidad, comodidad y seguridad en estas operaciones, reduciendo el uso de efectivo.

Según los impulsores de la iniciativa, se trata de un esfuerzo disruptivo en el mercado, donde Santander México jugará un papel central al ser el primer banco en el país que tiene el 100% de sus tarjetas de crédito y débito de Mastercard listas para los pagos sin contacto; por su parte, Getnet, el segundo adquirente más importante del país, aportará sus más de 250.000 terminales punto de venta colocadas, donde un 80% acepta pagos contactless.

Por su parte, Mastercard, aportará su plataforma de pagos que permite que las transacciones sin contacto sean hasta 10 veces más rápidas, con una experiencia mucho más ágil, cómoda, y segura frente al efectivo, además de que, en el contexto de la pandemia, ayuda a mantener la sana distancia y minimizar el contacto físico.

Con esta alianza, Mastercard, Santander México y Getnet, se han comprometido a iniciar una campaña de culturización en torno a la facilidad y seguridad de los pagos sin contacto como alternativa al uso de efectivo; a robustecer la oferta de tarjetas y dispositivos como celulares o relojes inteligentes que ayuden a una mayor adopción; y en el caso de Getnet, además de sumarse a la concientización, impulsará entre los comercios con terminales el uso de esta tecnología, a incursionar en nichos de mercado nuevos como son el transporte público o espacios de entretenimiento, que incluso ayuden a evitar filas para compra de boletos o recarga de tarjetas.

La tecnología de Pago sin Contacto se está posicionando como el método de pago preferido en todo el mundo, y América Latina y El Caribe puede llegar a ser la próxima región en adoptar esta tecnología a gran escala.

Estudios de Mastercard confirman el incremento del uso de este método de pago hasta en un 40% en toda la región el año pasado, con un 18% de usuarios que usó una tarjeta sin contacto por primera vez y el 12% que pidió una por primera vez.

“Santander es el primer banco en México que tiene hoy el 100% de sus tarjetas de crédito y débito de Mastercard emitidas listas para los pagos sin contacto; hoy 2 millones de clientes ya tienen en sus manos una tarjeta que permite los pagos contactless y los impulsaremos a usarlo; hacia el 2025 buscamos tener 20 millones de tarjetas con estas capacidades en todo nuestro portafolio, lo que habrá de transformar por completo el mercado y la experiencia en el uso de una tarjeta de crédito o débito”, apuntó Matías Núñez Castro, director ejecutivo de Medios de Pago en Santander México.

“Cuando los consumidores van a una tienda, no quieren hacer cola para pagar, ellos esperan una mayor conveniencia y rapidez en sus pagos. En este sentido, la seguridad y la eficiencia deben ir de la mano en el mundo de los pagos para aprovechar que la tecnología está transformando el panorama financiero. En Mastercard, estamos comprometidos a desarrollar una infraestructura tecnológica global y promover compras seguras, fáciles y rápidas, ya sea en línea o sin contacto. A través de la alianza con Santander México y Getnet, buscamos contribuir al desarrollo del ecosistema de medios de pagos de México con el fin de construir un mundo más allá del efectivo”, dijo Carlos Pacheco, vicepresidente de Market Development de Mastercard México y Centroamérica.

“Getnet es el segundo adquirente en México por número de terminales colocadas y cerca del 80% de ellas están listas para aceptar transacciones contactless. Estamos seguros que esta tecnología ayudará a nuestros clientes a ofrecer una mejor experiencia en punto de venta, dando opciones de aceptación rápida y segura. La innovación y agilidad en punto de venta son fundamentales para el crecimiento y desarrollo de nuestros comercios” apuntó Fabian Ferrari, director general de Getnet México.

BBVA ha alcanzado un acuerdo de colaboración con la International Association for Sustainable Economy (IASE) con sede en Londres, con el objetivo de impulsar y mejorar la cualificación de todos sus profesionales en España en materia ESG.

De este modo, BBVA favorecerá la formación y desarrollo profesional que ofrecen los tres niveles de certificación de IASE tanto entre sus empleados como con otros grupos de interés a nivel global.

Javier Bello, responsable de formación en BBVA España, señala que “actualmente, tanto las compañías como los inversores son conscientes de la gran importancia que tiene la sostenibilidad para el crecimiento económico y el desarrollo de negocio. Por ello, desde BBVA, estamos promoviendo las cualificaciones de IASE en materia ESG para todas nuestras fuerzas de venta y resto de funciones implicadas en la implantación y desarrollo de iniciativas vinculadas a la sostenibilidad”.

La apuesta por el aprendizaje continuo es clave a la hora de conseguir integrar la sostenibilidad en el centro del negocio. IASE es una entidad internacional que ayudará a la entidad a certificar de forma 100% online, inclusiva, multicanal y en varios idiomas a todos los empleados del banco en España. Como alianza estratégica en el plano académico, IASE cuenta con la colaboración de Exponential Education como partner académico oficial a nivel global, siendo Exponential Education, junto con la SNU (Seoul National University), las únicas Instituciones educativas acreditadas en IASE.

«En nuestro compromiso de promover los estándares de mejores prácticas para los profesionales, educadores y líderes empresariales de todo el mundo, nos complace tener esta oportunidad única de trabajar en colaboración con BBVA a nivel global para lograr este objetivo compartido», dijo Karim Zouhdi, executive secretary de IASE.

A principios de marzo y junio se han podido realizar los primeros exámenes a nivel mundial y, se espera que a principios de septiembre y diciembre de este mismo año se realicen la tercera y cuarta convocatoria de exámenes.

Unicaja Banco, como entidad socia del Pacto Mundial de las Naciones Unidas, participa en el programa de formación Climate Ambition Accelerator, una iniciativa que acaba de lanzar este organismo con el objetivo de que las empresas puedan ampliar los conocimientos y las habilidades que necesitan para contribuir a reducir a la mitad las emisiones globales de gases contaminantes para 2030 y alcanzar el cero neto para 2050. La entidad financiera es una de las más de 70 empresas españolas que participan en el programa.

La entidad, que ya se sumó al Pacto Mundial de las Naciones Unidas en 2013, participa en esta iniciativa en el marco de sus políticas de Sostenibilidad y Responsabilidad Social Corporativa (RSC) y se compromete a impulsar estrategias inclusivas y basadas en los valores de la Agenda 2030.

El programa Climate Ambition Accelerator del Pacto Mundial de la ONU tiene alcance internacional y está compuesto de diversas sesiones de desarrollo de capacidades, acceso a las mejores prácticas, oportunidad de aprendizaje entre participantes y mesas de diálogo y eventos para ayudar a las empresas a establecer objetivos ambiciosos basados en la ciencia, además de tomar medidas empresariales para lograr la reducción de emisiones contaminantes.

En esta primera edición del programa, que tendrá una duración de seis meses, participan un total de 76 empresas españolas, entre ellas Unicaja Banco. A nivel global, la iniciativa pretende alcanzar 750 empresas comprometidas con la neutralidad en carbono en más de 25 países.

Asimismo, en el ámbito de la relación que Unicaja Banco mantiene con el Pacto Mundial de las Naciones Unidas, cabe destacar la adhesión de la entidad financiera a la ‘Declaración de los líderes empresariales para una cooperación internacional renovada’, impulsada a nivel global por este organismo en septiembre de 2020, y que tiene por objetivo unir a las empresas en favor de una cooperación internacional basada en el respeto de los derechos humanos y en el desarrollo sostenible, así como en el liderazgo ético y el buen gobierno.

La importancia de la sostenibilidad y la RSC para Unicaja Banco

Unicaja Banco integra los criterios ambientales, sociales y de gobernanza (ASG) en el núcleo de su estrategia empresarial, en sus instrumentos de gestión, en la comercialización de productos y servicios financieros y en el desarrollo de sus planes de actuación.

En este sentido, la entidad ha establecido una serie de compromisos por medio de un ‘Plan de Acción sobre Finanzas Sostenibles’, aprobado a mediados de 2020 y revisado en abril de 2021, con el fin de incorporar al mismo medidas específicas para adecuar la actuación de la entidad en materia de gestión de riesgos climáticos y ambientales a las expectativas del Banco Central Europeo (BCE).

Igualmente, cabe destacar que, en el contexto de la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP25), celebrada en Madrid en diciembre de 2019, Unicaja Banco se sumó, junto a más de veinte entidades financieras españolas, a un acuerdo colectivo de acción climática, promovido por la Asociación de la Banca Española (AEB) y la CECA, por el que las entidades se comprometen a proceder en un plazo determinado a reducir la huella de carbono en sus carteras de crédito, de una forma susceptible de ser medida con criterios homologados internacionalmente, y en línea con los objetivos marcados en el Acuerdo de París.

Pixabay CC0 Public DomainBarcelona/España. barcelona

La consultora inmobiliaria BNP Paribas Real Estate presenta su último informe del mercado de oficinas que refleja los principales datos durante el segundo trimestre en Madrid y Barcelona.

Tras haber dejado atrás unos meses de incertidumbre debido a la pandemia, los datos reflejan cómo la demanda de espacios de oficinas está volviendo a la normalidad gracias a la relajación de las medidas de confinamiento y el retorno de la actividad económica.

Madrid registra una gran demanda y vuelve a superar la barrera de los 100.000 m2

Uno de los principales indicadores que muestran el dinamismo con el que se está recuperando el sector es la contratación, que se ha situado en 105.852 m² en el segundo trimestre, cifra que representa un incremento trimestral del 31,4% y del 55,5% respecto al mismo trimestre del año 2020. Incluso, se observa un incremento del 3,3% sobre el último trimestre pre-pandemia (T12020).

Asimismo, en el acumulado del año, la demanda de espacios de oficinas se alza hasta los 186.397 m2 en el primer semestre del año, un 9,3% más que el primer semestre del año pasado.

Analizando el volumen de superficie de las demandas registradas, se observa una concentración importante en operaciones por debajo de 500 m², que han supuesto el 42% del total de las firmas. Además, destaca una presencia importante en operaciones con superficies comprendidas entre 1.001 m² y 3.000 m², aglutinando el 28% del total.

La superficie media contratada se mantiene en niveles muy similares al primer trimestre del año, situándose en 1.136 m² en el segundo trimestre de 2021, sobre un total de 93 operaciones. Si se analiza el número de contratos firmados, se observa un incremento trimestral del 31% y un 57% anual.

Las zonas de fuera de la M30 concentra el 64% de la contratación

Si se analiza el comportamiento de la demanda por zonas durante el segundo trimestre del año, se observa cómo las zonas descentralizada y periferia han concentrado gran parte de la superficie contratada. La zona comprendida entre las carreteras de circunvalación M30 y M40 (descentralizada) ha sido la que más demanda ha absorbido (33,0%), debido principalmente al volumen considerable de algunos contratos firmados en esta zona. Los mercados más activos de esta zona han sido Campo de las Naciones, Las Tablas, Manoteras y Julián Camarillo.

La segunda zona donde se ha registrado más contratación ha sido la periferia, aglutinando el 30,7% de la demanda y el 29,6% de las operaciones, siendo la zona más demandada si se analiza el número de operaciones, junto con la zona Centro. El gran protagonismo de la Periferia se lo ha llevado Alcobendas, mercado que se ha mostrado muy dinámico en el segundo trimestre del año, concentrando el 50% de las operaciones de esta zona.

Por su parte, la zona centro ha concentrado el 20,3% de la demanda y el 29,6% del número de operaciones, por lo que el dinamismo registrado en el segundo trimestre ha sido elevado. La operación más destacada por volumen de superficie ha sido la firma de 2.663 m2 de un edificio completo en la calle Santa Engracia 23-25 por parte de un operador de Coworking.

Finalmente, el CBD, centro del distrito financiero de la ciudad, ha totalizado el 16,0% de la contratación y el 18,5% de las operaciones. La operación más importante del segundo trimestre ha sido la entrada de un operador de espacios flexibles de Castellana 91, donde pasará a ocupar Networkia 3.084 m2, operación asesorada por BNP Paribas Real Estate. Las zonas más dinámicas de este periodo han sido el entorno financiero de Azca, el paseo de la Castellana y la calle Serrano.

La actividad vuelve a los espacios flexibles-coworking

Después de superar unos meses muy difíciles en el que la actividad estuvo prácticamente cerrada, debido al confinamiento y la incertidumbre generada por la pandemia, la actividad en los centros flexibles de trabajo poco a poco, está volviendo a la normalidad.

Esto se debe a que la flexibilidad que ofrece este modelo de arrendamiento, que está resultando ser muy atractivo para las empresas de nueva creación y organizaciones que se nutren de proyectos temporales de corto y medio plazo.

Con todo esto y después de superar un año 2020 prácticamente en blanco, si se analiza la contratación de metros cuadrados de oficinas por parte de compañías que ofrecen espacios flexibles, en 2021 y más acentuado en el segundo trimestre, protagonizan las operaciones más destacadas del trimestre, sumando un total de 8.700 m2 aproximados. En este sentido destaca la llegada de Networkia a Azca (CBD), la firma de Spaces en Campo de las Naciones (Complejo Helios) y la firma de Monday de un edifico entero en la calle Santa Engracia.

Las rentas perciben un ligero ajuste

La renta media de la ciudad de Madrid se ha ajustado ligeramente en los últimos meses y se sitúa en los 18,0 €/m²/mes, descendiendo un 4,9% durante los últimos doce meses. A pesar de que las rentas de salida de los inmuebles con disponibilidad mantienen niveles similares, los márgenes de negociación son mucho más flexibles, lo que está generando este ajuste de rentas.

La renta media del CBD desciende ligeramente hasta los 27,50 €/m2/mes,no obstante, los edificios más exclusivos (Prime) de esta zona mantienen prácticamente sus niveles de rentas (-0,7% anual), hasta situarse en 35,75 €/m²/mes. La renta más alta firmada en el trimestre analizado alcanza los 38,00€/m²/mes, registrada en Torre Serrano (Serrano 47), una operación de 401 m².

En la zona Centro, las rentas de media, se han ajustado mínimamente hasta situarse en los 19,8 €/m2/mes, con niveles máximos de hasta 24,50 €/m2/mes en los edificios más exclusivos de esta zona. Fuera de la M30, las rentas varían entre 14,3 €/m2/mes de media en la zona descentralizada, con máximas de 18 €/m2/mes, mientras que en la periferia las medias se sitúan en los 10,4 €/m2/mes, con máximas de 15,5 €/m2/mes en Pozuelo de Alarcón.

La tasa de disponibilidad se incrementa

La tasa de disponibilidad del mercado de oficinas de Madrid se sitúa a fecha 1 de julio en el 9,9%, incrementándose en 10 puntos básicos durante los últimos tres meses, debido principalmente a la liberalización de espacios por parte de empresas que sus condiciones contractuales se lo permitan.

A pesar de que los niveles de contratación registrados no han sido bajos, el hecho que se esté liberando espacio por parte de compañías afectadas seriamente por la pandemia, unido a la entrada de nuevos proyectos disponibles al mercado, está propiciando este incremento de la disponibilidad.

Si se analiza la disponibilidad de cada una de las zonas del mercado, se observa cómo en el interior de la M30 todavía se incrementa ligeramente hasta niveles de 4,8% en el CBD y 5,9% en la zona centro.

En las zonas exteriores a la M-30,la tasa de disponibilidad se sitúa en niveles de 12,5% en la zona descentralizada y en 13,9% en la zona de la periferia.

Continúan la obra nueva y las rehabilitaciones de inmuebles

La actividad promotora, iniciada principalmente en el periodo de mayor dinamismo del mercado hasta la llegada de la pandemia, (años 2028 y 2019), continúa su curso. Incluso en el contexto actual, promotores e inversores continúan adquiriendo suelos terciarios con el objetivo de desarrollar nuevos complejos de oficinas.

Durante el segundo trimestre del año 2021 se ha incrementado el parque de oficinas en 20.000 m² aproximados, hasta situarse en 15.178.400 m² a fecha 1 de julio de 2021. Este incremento de stock se debe a la reciente inauguración de la primera fase de Monteburgos, proyecto propiedad de Tishman Speyer y Metrovacesa, ubicado en las Tablas (C/ Puerto de Somport) y compuesto de 19.974 m².

Además, en el centro del distrito de negocios, ante la imposibilidad de desarrollar suelos, algunos propietarios están renovando sus inmuebles, llevando a cabo importantes rehabilitaciones. En los últimos tres meses destaca la reforma de Ortega y Gasset 100, edificio exclusivo de oficinas compuesto de 7.800 m2, propiedad de la inmobiliaria Colonial.

Barcelona logra un número de operaciones mayor que el anterior trimestre

En el segundo trimestre de 2021, la contratación de espacios de oficinas en la ciudad de Barcelona ha sumado un total de 68.001 m² entre los meses de abril y junio. Esta cifra representa un descenso del 11,9% respecto al primer trimestre del año y un incremento del 65,1% respecto al mismo periodo del año 2020. Tras un año en el que la demanda estuvo en estado de shock, las empresas comienzan a tomar decisiones, teniendo una mayor visibilidad de las necesidades de espacios de oficinas.

Asimismo, se han alcanzado solo en el primer semestre de 2021 el 81,3% de la contratación del total del año 2020. La demanda registrada durante los seis primeros meses de 2021 se ha situado en 145.202 m2, cifra que supone un incremento del 69% respecto al primer semestre de 2020. No obstante, si se compara con los años más dinámicos de la serie histórica (2019, 2018 y 2015), se observa el dinamismo de la demanda actual está muy por debajo que los picos de mercado, entre un 30% y un 40% inferior.

A pesar de que la cifra de contratación haya sido ligeramente menor a la registrada en el primer trimestre del año, se ha observado un mayor dinamismo en el mercado, registrándose 62 operaciones en el segundo trimestre del año, 5 más que las contabilizadas en el anterior trimestre. Por su parte, el tamaño medio de las operaciones ha descendido hasta los 1.104 m2, debido a que el 46% del total de las firmas registradas han sido con superficies inferiores a 500 m2.

La zona descentralizadora y la periferia concentran el 51% de la demanda trimestral

Las zonas descentralizaday periferia de la ciudad de Barcelona han absorbido el 51% de la demanda total del trimestre, un 28% y un 23% respectivamente. Este hecho se debe a la situación actual, pues la salud financiera de las empresas se ha puesto a prueba y las éstas buscan espacios en la periferia que ofrecen edificios de calidad y con rentas competitivas, resultando ser muy atractivas para la demanda.

Dentro de la zona descentralizada, la operación más destacada y que ha generado este volumen de absorción ha sido el pre-alquiler de una empresa de formación en el entorno de la Maquinista, donde pasará a ocupar 14.000 m2. El resto de las operaciones se han registrado en el entorno de la Plaza Europa y el paseo de la Zona Franca.

En la periferia se ha observado un dinamismo muy elevado en municipios como Cornellá de Llobregat, Sant Cugat, Sant Just Desvern o Sant Joan Despí. Es la zona donde más operaciones se han registrado en el segundo trimestre, concentrando el 30,4% del total.

La zona del 22@ ha concentrado el 19% de la demanda del trimestre, registrándose más del 16% de las operaciones. Después de un periodo 2020 de baja actividad, el distrito tecnológico de la ciudad está recuperando el dinamismo. A día de hoy es una de las zonas más atractivas para los inversores, habiendo concentrado más del 60% del volumen de inversión de toda España en 2021.

Las zonas del centro de la ciudad (CBD y Centro) han sumado el 30,1% de la demanda de los últimos tres meses. El tramo Alto de la Diagonal, el Eixample, paseo de Gracia y la Zona Alta continúan despertando el interés por parte de los usuarios. Se prevé un incremento notable de actividad durante los próximos meses en esta zona, debido al incremento de disponibilidad generado por la liberación de espacios de algunos usuarios.

La demanda se centra en zonas o edificios más competitivos

Por tercer trimestre consecutivo, las rentas medias en la ciudad de Barcelona han experimentado correcciones. Esto se debe principalmente a que el grueso de las operaciones se ha registrado en edificios con rentas competitivas de las zonas exteriores al centro de la ciudad.

Una de las zonas donde se ha observado un descenso considerable de la renta media ha sido el 22@, situándose la media en 16,7 €/m2/mes en el segundo trimestre. Esto se debe a que las operaciones se han registrado en las zonas menos exclusivas de esta área, concretamente en edificios con una cierta antigüedad y calidades inferiores a la de los inmuebles actuales.

No obstante, una de las operaciones más destacadas de este periodo ha sido la contratación de 1.601 m2 en la calle Joan Miró, en unos niveles de renta de 20 €/m2/mes.

A cierre del T2 de 2021 la renta media de Barcelona se ha visto reducida un 10,6% con respecto al mismo periodo del año 2020, situándose en 16,5 €/m²/mes. Por zonas, CBD despuésdel ajuste registrado en el primer trimestre, se ha observado un ligero incremento del 3,5% en el segundo trimestre, situándose en 22,6 €/m²/mes. En la zona centro la renta media alcanza los 18,0€/m2/mes, lo que supone un incremento trimestral del 6,5%, generado por la firma de varias operaciones en los mejores edificios de esta zona.

La renta prime se mantiene respecto al último trimestre del 2021, situándose en 27,75 €/m²/mes. En cuanto a las rentas máximas, destaca una operación realizada en avenida Diagonal 616-618, con una renta de 26,0 €/m²/mes para una superficie aproximada de 240 m2.

Incremento notable de la tasa de diponibilidad

La tasa de disponibilidad de Barcelona ha vuelto a incrementarse en los últimos tres meses. A cierre del segundo trimestre del 2021, la tasa de desocupación en la capital catalana se sitúa en 8,3% sobre un parque total que supera los seis millones de metros cuadrados. Durante el segundo trimestre se ha registrado un aumento de 100 puntos básicos en la tasa de disponibilidad.

A pesar de encadenar dos trimestres consecutivos con unos niveles de contratación superiores a los registrados en todo el año 2020, el hecho de que algunas empresas estén liberando espacios, debido al incremento de los porcentajes del teletrabajo y al impacto económico producido por la pandemia en sus organizaciones, está presionando al alza la tasa de disponibilidad en los últimos meses. Este incremento de la disponibilidad ha sido generalizado en todas las zonas que componen el mercado de oficinas de Barcelona.

No obstante, en el CBD, a pesar de incrementarse las opciones para los usuarios, la tasa de disponibilidad continúa en niveles bajos, situándose por debajo del 3%, mientras que en el distrito tecnológico de la ciudad (22@), se muestra un incremento que se alza hasta el 4%, generado por la liberación de espacios por parte de algún usuario y la incorporación de nueva oferta.

Finalmente, destacar también el incremento de la tasa de disponibilidad atisbado en la periferia, llegando a unos niveles de 20,8%. Es en esta zona donde se ha registrado un mayor número de liberación de espacios por parte de empresas, principalmente en mercados como Sant Cugat, y el Prat de Llobregat.

En cuanto a la actividad promotora, generada por la compra de suelos y edificios a rehabilitar en los años anteriores donde la demanda se mostró muy dinámica, ésta continúa su curso. Durante el segundo trimestre del año se han entregado dos proyectos; “Sea Tower”, complejo formado por 24.000 m2, ubicado en 22@ que se encuentra alquilado y un edificio disponible de 4.500 m2 en el entorno del paseo de la Zona Franca. Para el resto de 2021, está previsto que se incorporen otros 140.000 m² de nuevos inmuebles, ubicados principalmente en el 22@, el paseo de la Zona Franca y la Periferia.

Perspectivas de cara a final de año en ambas ciudades

La mejora de los indicadores macro económicos, unido al avance de la vacunación, que nos invita a pensar que en pocos meses la pandemia esté controlada, generará un mayor dinamismo de la demanda, defienden en BNP Paribas Real Estate. Por ello, la entidad prevé que el dinamismo que está percibiendo Madrid se siga incrementando, evidenciándose en una presencia de operaciones de mayor volumen de superficie que las registradas hasta la fecha en 2021 y un aumento en la contratación en el conjunto de 2021 que se sitúe entre los 375.000 m2 y los 400.000 m2.

Por su parte, se prevé que en Barcelona las cifras sigan siendo positivas de la mano de operaciones de gran volumen que actualmente están en fase final. Se prevé que la demanda en el global del año supere la barrera de los 300.000 m2.

Según las primeras estimaciones obtenidas por la Asociación de Capital, Crecimiento e Inversión (Ascri) a través de la plataforma europea EDC, el volumen de inversión en España alcanzó en la primera mitad del año 2.056,8 millones de euros en un total de 394 inversiones, un 27% más que en el mismo periodo de 2020. El venture capital ha superado todos los máximos registrados, con 731 millones de euros en un total de 316 inversiones.

“Los inversores internacionales continúan apostando por España, lo que pone de manifiesto que, a pesar de la incertidumbre de este periodo, nuestro país conserva su atractivo y la industria de venture capital & private equity mantiene parte del patrón de la inversión que ha caracterizado los últimos ejercicios desde la recuperación”, comenta Aquilino Peña, presidente de Ascri.

Según el tipo de inversor, se mantiene el apetito inversor de los fondos internacionales, tanto de private equity como de venture capital, que cuentan con abundante liquidez y mantienen el interés en España. En esta primera mitad de año contribuyeron con más del 75% del volumen total invertido en empresas españolas (manteniendo el peso de los últimos años).

El número de inversiones sigue en máximos (en 10 años han pasado de cerrar 28 inversiones (registro del primer semestre 2011) a 96 en la primera mitad de 2021). Destacó el interés en el venture capital (69 inversiones) y máximo en número de inversiones en private equity (27). Las gestoras nacionales incrementaron ligeramente el volumen de inversión (482 millones en el primer semestre de 2021 frente a 463 millones en el mismo periodo de 2020) en 298 inversiones dirigidas a empresas españolas.

Por tamaño de las inversiones, el middle market continúa muy activo y este año ha mantenido el dinamismo de los últimos años, tanto en volumen (805 milones) como en número de operaciones (31 inversiones estimadas). Hasta hace dos años, este segmento estaba liderado por las gestoras nacionales de private equity, y ahora se encuentra repartido entre gestoras nacionales e internacionales y con una presencia elevada del venture capital en este semestre.

Eliminando el impacto de las grandes operaciones (750 millones en el primer semestre de 2021) sobre el total de la inversión (2.056 millones de euros), creció la inversión en tickets por debajo de los 100 millones, lo que ha supuesto alcanzar máximo en el volumen de inversión en las inversiones entre 0 y 100 millones (1.306,8 millones).

Máximos en venture capital

El venture capital ha superado todos los máximos, en parte debido al elevado número de tickets por encima de los 10 millones de euros que contribuyeron a financiar las grandes rondas de Job&Talent, Wallapop, Travelperck o Copado, y que fueron lideradas por fondos internacionales. El venture capital internacional de nuevo registró máximos de inversión (588 millones). Estos datos ponen de manifiesto la madurez y fortaleza del ecosistema tecnológico, con proyectos cada vez más innovadores y con vocación internacional.

Los sectores que mayor volumen de inversión recibieron fueron informática (77%), medicina/salud (6%), biotecnología (5%) y energía (4%).

Captación de nuevos fondos

El fundraising (fondos levantados por el capital privado para invertir) captado por parte de los inversores nacionales privados alcanzó la cifra de 693 millones de euros. Por primera vez, el fundraising de vehículos de venture capital supera al del private equity.

Desinversiones

El volumen de desinversión registró una cifra estimada (a precio de coste) de 1.016,3 millones en 139 desinversiones. A pesar del contexto de recesión económica, el reconocimiento de minusvalías se mantiene en niveles muy bajos.

El mecanismo de desinversión más utilizado (en función del volumen) fue la “venta a otra entidad de capital riesgo” (49%), seguido de “venta a terceros” (24%).

Nuevo VIS con Schroders: el 8 de septiembre a las 10 am EST . Nuevo VIS con Schroders: el 8 de septiembre a las 10 am EST

El próximo 8 de septiembre, a las 10 am hora de Nueva York (Eastern Time), en un nuevo Virtual Investment Summit (VIS) titulado “¿Es este nuevo superciclo de commodities diferente al que se presenció entre 1999 y 2008?”, Funds Society contará con la presencia de Malcolm Melville, gestor de la estrategia Schroders AS Commodity Fund, y Gonzalo Binello, responsable de la región de América Latina en Schroders. Juntos discutirán las oportunidades de inversión que se presentan en los mercados de las materias primas.

Durante mucho tiempo, las materias primas han perdido el apetito de inversión por parte de los inversores. Sin embargo, recientemente han disfrutado de una buena racha, superando los rendimientos equivalentes de los índices de renta variable por primera vez en muchos años.

El último superciclo en commodities (1999 a 2008) fue apoyado por la rápida expansión de la industrialización en los países BRIC y una erosión en el dólar estadounidense desde la burbuja Dotcom en 2001. El nuevo superciclo tiene similitudes con el anterior: específicamente un dólar más débil debido a la Reserva Federal se unió al club de la política de tasa de interés cero (ZIRP). También existen diferencias tales como un aumento en el gasto público y un mayor riesgo de inflación dado que esta vez, el QE se está alimentando a la economía real.

Malcolm Melville es gestor de fondos en Schroders, implicado en la gestión de las estrategias Schroder AS Commodity Fund, Schroder Commodity Total Return Fund e Inflation Plus Fund. Se unió a Schroders en 2010 trabajando dentro del equipo EMD & Commodities y es ahora responsable del análisis fundamental en el sector de energía, así como analista de gráficos y sentimiento para la gestión de commodities y riesgos para los fondos de materias primas de Schroders. Comenzó a trabajar en la industria de gestión de activos en 1997 y tiene su sede en Londres.

Gonzalo Binello es responsable de la región de América Latina en Schroders. Además de jefe de ventas de intermediarios Offshore. Binello se unió a Schroders en 2003 y recientemente ocupaba el cargo de jefe de ventas de intermediarios Offshore, con sede en Miami. Tiene una amplia experiencia y conocimiento del mercado latinoamericano, habiendo sido jefe de distribución para América Latina y América Central en Schroders desde 2009 hasta 2013.

Foto cedidaJoaquín Aguirre, economista jefe de Sartor FG (izquierda); David López, socio de Ameris y director de Deuda Privada (derecha). Deuda privada en Chile: un mercado incipiente con un alto potencial de crecimiento

La deuda privada es uno de los activos alternativos que está cobrando un mayor protagonismo a nivel mundial, con un volumen cercano a 887.000 millones de dólares, según los últimos datos publicados por Preqin. En Chile, uno de los mercados financieros más avanzados de la región, el creciente número de PYMES y las necesidades de financiación alternativa a la bancaria tras la pandemia, hacen que los fondos que invierten en esta categoría tengan unas excelentes perspectivas de crecimiento, como ya ha podido observarse en los primeros meses de 2021.

Puede acceder al artículo completo, publicado en la revista de Funds Society, a través de este enlace.