El cupón vuelve a mandar en 2026

| Por Romina López | 0 Comentarios

En renta fija, la rentabilidad puede seguir siendo atractiva, pero 2026 requiere agilidad. Crédito más selectivo, inflación más incierta y oportunidades globales exigen una gestión activa, flexible y centrada en lo que de verdad paga: carry, calidad y selección, señala Vicky Browne, investment specialist del BNP Paribas Global Absolute Return Bond.

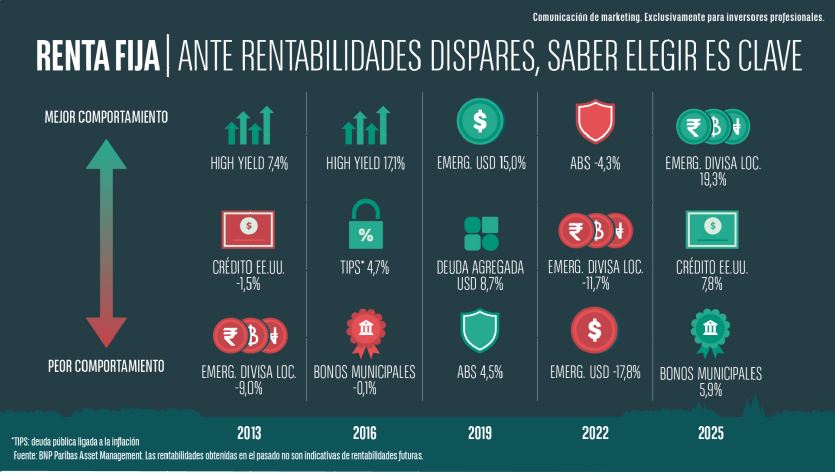

La experta destaca que mitigar el impacto de la enorme dispersión entre las distintas cestas de renta fija (ver gráfico 1) implica, entre otros, invertir de manera global y con flexibilidad.

No es casualidad que haya sido esta volatilidad de los mercados en los últimos años la que ha reforzado el valor que aportan las estrategias de renta fija de rentabilidad absoluta.

Pero ¿por qué? Y es que estas estrategias buscan ofrecer una rentabilidad positiva y estable a lo largo del ciclo y, en el caso de la gestionada por BNP Paribas Asset Management, con énfasis en la preservación del capital, algo especialmente atractivo cuando hay incertidumbre en torno a la trayectoria de inflación y tipos de interés, indican desde la gestora.

La demanda global de carteras de renta fija sin restricciones se mantiene sólida. Las valoraciones son exigentes en algunos segmentos, como el crédito corporativo. Además, los tipos del mercado monetario en Europa siguen siendo bajos, lo que aumenta el atractivo de invertir en un producto diversificado globalmente y flexible.

Los cambios en el posicionamiento impulsaron la rentabilidad en 2025

«La estrategia de renta fija global de rentabilidad absoluta de BNP Paribas Asset Management ofreció una sólida rentabilidad total y relativa en 2025. Los resultados superaron con creces nuestro objetivo de rentabilidad anual del 2,5% sobre el efectivo en todos los entornos de mercado[1]», destaca Browne.

A lo largo del año, se realizaron varios cambios en el posicionamiento de la cartera, con el fin de aprovechar la evolución de los mercados globales. Por ejemplo, a principios del cuarto trimestre de 2025, los gestores adoptaron un enfoque neutral en duración, con posiciones cortas en algunos mercados, como el japonés, y largas en países como el Reino Unido.

Posteriormente modificaron dicho enfoque por un ligero sesgo hacia duraciones largas. Favorecieron mercados en los que consideraban que el mercado había infravalorado la probabilidad de recortes de tipos, como el Reino Unido y Nueva Zelanda, donde el mercado estaba descontando subidas de tipos de interés de forma prematura.

En lo que respecta a la asignación de tipos de interés, cerraron 2025 con mayores niveles de exposición a las estrategias de valor relativo, donde encontraron un mejor equilibrio entre el riesgo y la rentabilidad. Concretamente, adoptaron una posición larga en Noruega frente a Suecia.

No obstante, en conjunto, la estrategia fue adoptando un posicionamiento progresivamente más defensivo durante el año. Dicho ajuste se logró combinando la venta de posiciones que habían tenido unos resultados especialmente favorables conforme su tesis de inversión se iba materializando con la reducción de posiciones más sensibles a la evolución del mercado.

La actividad de la cartera disminuyó hacia finales de 2025. Esto se debió en parte a la reducción de la volatilidad que había provocado el cierre del gobierno estadounidense en octubre y noviembre.

¿Qué oportunidades identifican en 2026?

La renta fija en su conjunto resulta hoy más atractiva; los rendimientos han aumentado con respecto a los niveles ultrarreducidos de hace cinco años. Sin embargo, las perspectivas siguen siendo muy inciertas. «En 2026, la inversión en renta fija exigirá un enfoque flexible, diversificado y dinámico», opina Vicky Browne. Y añade: «Aunque los mercados pueden mostrarse inestables, la volatilidad trae consigo oportunidades; en estos momentos, vemos un gran potencial de inversión en los mercados globales de renta fija».

Desde la gestora esperan mantener el sesgo en duraciones largas en los primeros meses del año, sobre todo en los mercados en los que anticipan varios recortes de tipos, como el Reino Unido y Brasil.

En Estados Unidos, sus previsiones apuntan a que la Reserva Federal anunciará varios recortes de tipos, con el fin de proteger a su mercado laboral en un contexto de ralentización del crecimiento económico. Esto favorecería el aumento de la pendiente de la curva de tipos, lo que a su vez impulsaría al alza la prima de plazo a escala mundial.

Browne indica que al invertir en la gama más amplia posible de títulos de renta fija juegan con ventaja, tienen gran flexibilidad para posicionarse y al hacerlo beneficiarse del aumento de la pendiente de las curvas de tipos. Este es otro ejemplo de las ventajas de adoptar tanto posiciones sobreponderadas como infraponderadas en activos de renta fija.

En Japón, su estrategia es mantener una posición larga en el yen frente a otras divisas como el dólar estadounidense, pues creen que el Banco de Japón volverá a endurecer su política monetaria a lo largo del año. Piensan que la divisa ofrece un perfil de riesgo-rentabilidad mucho más atractivo que los tipos de interés.

Al mismo tiempo, la posición corta en el dólar refleja su opinión de que el excepcionalismo estadounidense sigue estando sobrevalorado en los activos de riesgo. “Dadas las perspectivas de ralentización del crecimiento de la economía, desaceleración del mercado laboral y posible cambio en la presidencia de la Reserva Federal en un futuro próximo, lo más probable es que el dólar continúe depreciándose en 2026”, subraya Browne.

No obstante, matiza: “tenemos la intención de mantener la asignación larga estructural en MBS (bonos estadounidenses de titulización hipotecaria). Pueden ofrecer un carry positivo y el sector presenta unas sólidas características técnicas”.

Posicionamiento al comenzar 2026

La estrategia inicia 2026 con una posición corta en crédito corporativo. En caso de que los diferenciales aumentasen indican que “serían más selectivos en su enfoque para aprovechar las posibles oportunidades”.

Aunque la incertidumbre económica continúa enturbiando las perspectivas del mercado de renta fija, consideran que los inversores que opten por estrategias tradicionales y menos flexibles podrían enfrentarse a riesgos significativos.

El aumento de la volatilidad que se ha venido registrando en los últimos años no ha hecho sino aumentar la brecha existente entre los segmentos con mejores y peores resultados del universo de la renta fija. Desde el equipo consideran que “En un entorno económico tan cambiante e incierto como el actual, un enfoque global y flexible resulta más importante que nunca”.

Puede leer la columna de Vicky Browne en este enlace.

[1] Fuente: BNP Paribas Asset Management, enero de 2026