Foto cedidaMartín Chocrón, Country Head de Santander Asset Management España

La Comisión Nacional del Mercado de Valores (CNMV) ha aprobado la integración de las sociedades gestoras Santander Asset Management y Santander Private Banking Gestión, un paso decisivo que refuerza la apuesta del Grupo Santander por la gestión de activos y la banca privada.

Con esta operación, el banco culminará la unión de dos negocios plenamente complementarios, creando una entidad con aproximadamente 127.000 millones de euros bajo gestión y un equipo de cerca de 130 especialistas en materia de inversión. El objetivo es claro: poner toda la escala, el conocimiento y los recursos del grupo al servicio de los clientes.

“Esta integración es una oportunidad para crecer, seguir innovando y reforzar nuestro liderazgo en la gestión discrecional y de activos”, señala Martín Chocrón, Country Head de Santander Asset Management España. “Nos permitirá ofrecer una mejor propuesta de servicio a los clientes en España, ofreciendo soluciones más adaptadas a sus necesidades e integrando las mejores capacidades de las dos gestoras”, añade Víctor Allende, responsable de Santander Private Banking en España.

Tras esta integración, dentro del área de inversiones se constituirá una nueva unidad de soluciones de gestión patrimonial en SAM España orientada a canalizar y poner al servicio del cliente todos los recursos del grupo. La nueva unidad de soluciones personalizadas estará integrada por cerca de 60 profesionales.

La nueva estructura permitirá reforzar la oferta de soluciones de inversión y gestión discrecional, un servicio que ya gestiona cerca de 28.000 millones de euros en carteras y que cuenta con un amplio potencial de crecimiento.

La unión

Santander Asset Management aporta a la unión sus capacidades diferenciales como gestora global presente en 10 países y su fortaleza en asset alllocation y renta fija, así como unas herramientas tecnológicas avanzadas y plataformas digitales que se sitúan entre las más competitivas del sector.

Santander Private Banking Gestión contribuye con su experiencia y track record en el diseño y desarrollo de carteras multiactivos, adaptadas a las necesidades de los clientes de banca privada en los distintos mercados en los que opera el grupo.

La integración permitirá así contar con una gestora más conectada y con una oferta más completa, que une lo mejor de la gestión institucional con la experiencia en servicio personalizado.

Con esta operación, Santander da un paso más en su estrategia de simplificación y crecimiento rentable, fortaleciendo su capacidad para ofrecer a los clientes una gestión global, sólida y alineada con sus objetivos a largo plazo.

Foto cedidaMarta Matallana y Román Gris, nuevas incorporaciones de EDM

EDM fortalece su equipo de banca privada con fichajes en Madrid y Barcelona. La firma de servicios financieros EDM, enfocada en la gestión patrimonial y de activos, refuerza su área de Wealth Management con el fichaje de dos gestores patrimoniales. Román Gris se incorpora como Director Senior Advisor en la oficina de Barcelona y Marta Matallana, como Senior Advisor en la oficina de Madrid.

Con una sólida trayectoria en banca privada, inversión y gestión patrimonial, Román Gris se une procedente de NORZ Patrimonia, donde era responsable de Relaciones Institucionales y asesor de clientes. Anteriormente y durante 17 años, desarrolló su carrera profesional en Bankinter, donde desempeñó el puesto de director de cuenta de banca privada. Gris es licenciado en Administración de Empresas, y cuenta con un posgrado en marketing internacional y formación especializada a través del Chartered Institute for Securities & Investment (CISI).

Marta Matallana ocupaba desde 2022 el puesto de directora regional en Fisher Investments España. Con casi dos décadas de experiencia en banca y especializada principalmente en banca privada, Matallana fue gestora y asesora de banca privada en Banca March y en Santander Private Banking, y desempeñó el cargo de Managing Director de la compañía de inversión privada Mabel Capital. Matallana es licenciada en Administración y Dirección de Empresas por la Universidad Complutense de Madrid y cuenta con un máster en Bolsa y Mercados Financieros en IEB y un Programa de Dirección en Finanzas Corporativas en el IE.

“Estos fichajes muestran nuestra voluntad de seguir haciendo crecer nuestro equipo y continuar ofreciendo a nuestros clientes el servicio de atención personalizada que nos ha caracterizado desde nuestros inicios. Nuestro objetivo es incorporar nuevos profesionales de dilatada experiencia, como es el caso de Román Gris y Marta Matallana, en el corto plazo”, comenta Alejandro Alba, director de Wealth Management de EDM.

Nueve de cada diez europeos consideran esencial su salud financiera y casi ocho de cada diez reconocen que deben mejorar su formación para reforzarla. Estas son algunas de las principales conclusiones del informe “Financial Health of EU Citizens – Quantitative Study”, presentado recientemente por EFPA y elaborado en colaboración con Better Finance.

El estudio, que analiza los hábitos financieros de 14.318 ciudadanos de 12 países europeos, ofreciendo un análisis completo sobre cómo gestionan sus presupuestos familiares, ahorros e inversiones y sus planes de jubilación, reflexionando además sobre el papel de los asesores financieros en Europa, concluye que la puntuación media de los ciudadanos europeos es de 4,3 sobre 7, aunque existen diferencias significativas entre países. Polonia (4,6), Reino Unido (4,5) y Alemania (4,4) lideran la clasificación, mientras que Eslovaquia (4,3), Suecia (4,2), España (4,2) y Francia (4,2) ocupan posiciones intermedias. En el extremo opuesto, Italia (4,1) y Hungría (3,9) presentan una mayor vulnerabilidad financiera.

El monográfico revela que, aunque la mayoría de los europeos están preocupados por cuidar su salud financiera, solo una minoría (17% de los encuestados) recurre a un asesor financiero, y el grado de predisposición a la hora de invertir el ahorro es todavía muy reducido. El estudio también pone de relieve que la formación financiera es una necesidad compartida en toda Europa, ya que un 74% de los encuestados manifiesta su intención de ampliar sus conocimientos en esta área. Sin embargo, la práctica evidencia importantes carencias en la gestión de la economía personal: solo un 11% conoce con precisión sus ingresos y apenas un 9% lleva un registro detallado de sus gastos. Según el informe, la proporción de ciudadanos que ahorra es todavía insuficiente (36% del total), y el envejecimiento de la población europea hace todavía más necesario planificar la jubilación.

Radiografía de la salud financiera en Europa

El inversor europeo

Los europeos mantienen una preferencia marcada por las posiciones de bajoriesgo, lo que limita la rentabilidad de su patrimonio y retrasa la planificación a largo plazo. Más de la mitad (51%) conserva sus ahorros en efectivo o cuentas corrientes, con tan solo un 36% ahorrando de forma regular. Aunque el 78% sí consigue hacerlo ocasionalmente, las diferencias entre países son notables: República Checa alcanza un 86%, frente al 65% en Hungría, el nivel más bajo entre todos los países del continente. Respecto a los productos de inversión, los más frecuentes son fondos, acciones y ETF (22%), seguidos por los criptoactivos (10%). La inversión en inmobiliario apenas se sitúa en el 6% en el conjunto de Europa.

Destaca que, en promedio, un 58% de los europeos recurre todavía a bancos, aseguradoras y redes de asesores que cobrancomisiones. Este modelo es especialmente popular en Italia (68%) y Francia (69%), mientras que está menos extendido en Hungría (44%) y República Checa (47%). En contraste, el 21% de los europeos opta por asesores que combinan comisión y honorarios, mientras que los fee-only advisors son utilizados por un 17% de los encuestados, reflejando su fuerte capacidad de crecimiento y la necesidad de reforzar su figura en la normativa europea, mientras que un 18% recurre a plataformas digitales.

La República Checa lidera el uso de asesoresindependientes (34%), frente al 3% en Alemania. En cambio, Alemania destaca por el uso de plataformas online (31%), muy por encima de Francia (8%) e Italia (10%).

“Este informe refleja con claridad que la salud financiera no es solo una cuestión de ingresos, sino de hábitos, planificación y acceso a un asesoramiento de calidad. La disparidad entre países muestra que, cuando los ciudadanos cuentan con más herramientas educativas y un marco sólido de planificación, los resultados mejoran de forma notable. Nuestro compromiso, desde EFPA, es seguir impulsando una cultura financiera más sólida y accesible en toda Europa, porque disponer de conocimiento y orientación adecuada no solo mejora la gestión del dinero, sino que también aporta tranquilidad, confianza y bienestar a largo plazo”, comenta Emanuele Carluccio, presidente de EFPA, a la luz de estas conclusiones.

El patrimonio de las 500 mayores gestoras del mundo alcanzó los 139,9 billones de dólares estadounidenses a finales de 2024, lo que representa un aumento del 9,4% respecto al año anterior, según un nuevo estudio del Thinking Ahead Institute. Según explica el documento, este resultado marca la continuación de la recuperación del sector de la gestión de activos, con un volumen total que vuelve a superar el récord registrado en 2021.

El repunte fue impulsado principalmente por los gestores de Norteamérica, que experimentaron el mayor crecimiento, con un avance interanual del 13% y un total de 88,2 billones de dólares estadounidenses, equivalentes al 63% del total de activos gestionados por las 500 mayores firmas. Por el contrario, Japón registró una disminución significativa, con una caída del 9,5% en los activos gestionados en 2024, reflejando disparidades regionales en el desempeño económico y de inversión. A su vez, el Reino Unido, que ocupaba el segundo puesto mundial en 2019, podría descender al cuarto lugar en los próximos cinco años, superado por Francia y Canadá si se mantienen las tendencias actuales.

En opinión de Jessica Gao, directora del Thinking Ahead Institute, estamos viendo una convergencia de fuerzas —desde el auge de las estrategias pasivas y los mercados privados hasta la creciente influencia de la Inteligencia Artificial— que están transformando los cimientos mismos de la gestión de activos. “La magnitud del crecimiento, especialmente en Norteamérica, y la creciente concentración entre los 20 principales gestores, reflejan tanto oportunidades como responsabilidades. Como custodios de casi 140 billones de dólares estadounidenses en activos, la industria debe equilibrar rendimiento y propósito, agilidad y responsabilidad. Este es un momento decisivo para redefinir qué significa el valor a largo plazo, no solo para los inversores, sino también para la sociedad en su conjunto”.

Así es la industria

A nivel estratégico, la industria continúa su transformación hacia las estrategias pasivas, que ya representan el 39,0% del total de activos, un aumento del 6,1% interanual. En contrapartida, los activos gestionados activamente descendieron al 61%, una reducción del 3,6% respecto al año anterior.

Los 20 principales gestores consolidaron aún más su dominio, concentrando el 47% del total de activos gestionados, frente al 45,5% en 2023. El total de activos gestionados por este grupo ascendió a 65,8 billones de dólares estadounidenses, de los cuales 15 firmas estadounidenses representaron el 83,9% de esa cifra. BlackRock, Vanguard y Fidelity Investments mantuvieron sus posiciones como los tres mayores gestores globales, con BlackRock liderando el ranking desde 2009.

El estudio también destaca el rápido ascenso de los especialistas en mercados privados, cuyo crecimiento ha superado al de los gestores tradicionales. Por ejemplo, Brookfield elevó su AUM de 240 mil millones de dólares estadounidenses en 2017 a 1,06 billones de dólares estadounidenses en 2024, lo que supone un crecimiento anual compuesto del 20% en ocho años y una subida de 46 posiciones en el ranking, impulsada por la creciente demanda de los inversores en crédito privado, infraestructuras y bienes raíces.

Por regiones, Oriente Medio ha ganado protagonismo como centro estratégico para la gestión de activos, gracias a reformas regulatorias en los Emiratos Árabes Unidos, como la actualización de las normas sobre activos digitales y el régimen de Fondos de Inversión Cualificados. Estas medidas están atrayendo a firmas globales a centros financieros como el Dubai International Financial Centre y Abu Dhabi, mientras que las oportunidades temáticas en inversión Shariah, ESG y activos digitales se alinean con las agendas nacionales de transformación, fortaleciendo la competitividad regional.

Por otro lado, la Inteligencia Artificial (IA) se consolida como un elemento clave en la industria: el estudio revela que el 47% de las firmas están invirtiendo en IA para mejorar procesos estratégicos, operativos y de atención al cliente. No obstante, su adopción sigue en fases tempranas, ya que el 78% de las gestoras destinan menos del 10% de su presupuesto tecnológico a esta área. Aun así, el 61% espera aumentar el gasto en IA en los próximos cinco años, mientras que un 64% expresó preocupación por los riesgos cibernéticos asociados.

Una mirada sobre España

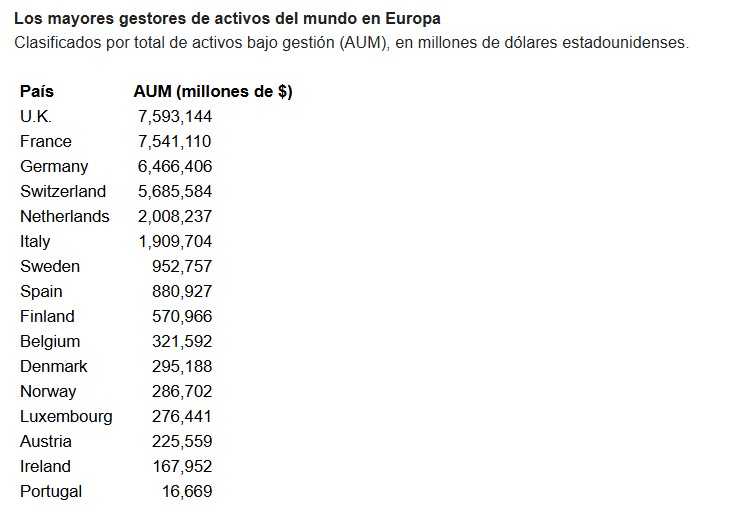

España también crece, aunque por debajo de la media global. Con un crecimiento del 8% en los AUM de las 10 gestoras españolas que están entre el top 500, ocupa el 8.º lugar en Europa, superando los 880.000 millones de dólares. Si bien está por detrás de potencias como Reino Unido, Francia y Alemania, sigue siendo un mercado relevante.

“Un mercado que destaca por su dinamismo y capacidad de adaptarse a las tendencias globales, especialmente el creciente interés por inversión en activos alternativos y mercados privados. Además, España es líder en sostenibilidad con 90% de las gestoras del análisis adoptando compromisos de cero emisiones netas (solo por detrás de Países Bajos, que alcanza el 100%)”, destaca el informe.

En palabras de Brenda Szymanowski, Senior Associate en Investments de WTW: “El entorno económico en España muestra una inflación moderada pero persistente, tipos de interés en fase de estabilización y cierta volatilidad derivada de la incertidumbre global. Este escenario puede favorecer la gestión activa, ofreciendo a los gestores locales oportunidades para generar valor añadido y diferenciarse en un mercado competitivo. No obstante, para que España siga escalando posiciones y consolidándose como un mercado europeo relevante en inversión y diversificación, es fundamental impulsar la educación financiera y promover la cultura del ahorro privado, elementos clave para garantizar la sostenibilidad a largo plazo”.

Banque de Luxembourg Investments (BLI) ha anunciado importantes cambios en su equipo directivo. En concreto, Marc Erpelding asume el cargo de responsable de Gestión de Activos, sucediendo a Guy Wagner como responsable de los equipos de gestión de fondos. Según matizan, Wagner continuará en su rol como director de Inversiones (CIO) y seguirá gestionando el fondo BL Global Flexible EUR, además de otros mandatos.

En su nuevo puesto, Erpelding será responsable de dirigir, unir y desarrollar los equipos de gestión en todas las clases de activos, incluyendo acciones, bonos y multi-gestión. “Marc será un punto de contacto clave dentro de BLI y para sus distintas partes interesadas. Su personalidad, motivación y conocimiento de los mercados financieros son un gran activo para el futuro éxito de BLI y Banque de Luxembourg”, ha destacado Fanny Nosetti-Perrot, CEO de BLI.

El otro nombramiento corresponde al de Quentin Gaget, que se incorpora como nuevo director de Operaciones (COO) con la misión de fortalecer la colaboración, la innovación y la gestión de datos, apoyando el desarrollo de BLI frente a los cambios tecnológicos y operativos. “Felicitamos a Marc y Quentin por sus nuevas responsabilidades y nos complace contar con su profesionalismo y compromiso para afrontar los retos de BLI, aprovechar oportunidades y apoyar a nuestros clientes y socios”, añadió Nosetti-Perrot.

Con estos movimientos estratégicos, BLI refuerza su equipo directivo y su metodología de gestión, apuntando a un crecimientosostenible y a la consolidación de su presencia en los mercadosfinancieros.

Foto cedidaDe izquierda a derecha: Miguel Ángel Gil, CEO del Atlético de Madrid; Enrique Cerezo, accionista; y Robert Givone, socio de Apollo y co-gestor de de ASC.

Atlético de Madrid y sus principales accionistas -Miguel Ángel Gil, Enrique Cerezo, Quantum Pacific Group y los fondos gestionados por Ares Management– han alcanzado un acuerdo para que Apollo Sports Capital (ACS), la firma global de inversión en deporte de Apollo, se convierta en el accionista mayoritario del Club.

Según explican, como parte del acuerdo, Gil y Cerezo seguirán al frente del Atlético de Madrid como consejero delegado y presidente, respectivamente, y continuarán siendo accionistas, garantizando así la continuidad de la visión y del liderazgo. “Durante las dos últimas décadas, el Atlético de Madrid se ha consolidado como una de las instituciones futbolísticas más reconocidas y exitosas de Europa bajo la dirección de Gil y de Cerezo, logrando un éxito deportivo sostenido, un crecimiento global de la marca y una fuerte presencia en la comunidad”, destacan.

Esperan que la inversión de ASC reforzará la posición del Club entre la élite del fútbol y apoyará su ambición de ofrecer éxitos a largo plazo para sus millones de aficionados en todo el mundo. Como inversores a largo plazo, ASC y los actuales accionistas colaborarán con la dirección de Atlético de Madrid para reforzar la solidez financiera del Club, su competitividad deportiva y su contribución a la comunidad.

Los accionistas tienen previsto aportar nuevo capital para respaldar los planes del Club a largo plazo, incluyendo inversión adicional en los equipos del Atlético de Madrid y en importantes proyectos de infraestructura. Entre ellos se encuentra el desarrollo de la “Ciudad del Deporte”, un nuevo centro deportivo y de entretenimiento junto al Estadio Riyadh Air Metropolitano. El objetivo de este proyecto es convertirse en un destino de referencia mundial para el deporte, el ocio, la cultura y la actividad comunitaria. Gracias a la amplia experiencia de Apollo en el sector del deporte, los medios y el entretenimiento, ASC aspira a crear un centro urbano dinámico, transformador y multidisciplinar al servicio de los madrileños.

Principales reacciones

A raíz de este anuncio, el consejero delegado del Atlético de Madrid, Miguel Ángel Gil, afirmó: “Estamos muy orgullosos de dar la bienvenida a un nuevo socio comprometido con el Club. Apollo Sports Capital es un gran aliado que respeta la historia, las tradiciones y la identidad del Atlético de Madrid y de su afición, al tiempo que aporta recursos y entusiasmo adicionales para ayudar a mantener nuestro crecimiento y competitividad”.

Según añadió Gil, “Esta próxima fase ilusionante se apoyará en el modelo que ha impulsado nuestro progreso en los últimos años, y el Atlético no estaría en la posición en que se encuentra hoy sin el apoyo de Wanda Group, Quantum Pacific y Ares, cuyo respaldo nos ha fortalecido en momentos decisivos. Nuestros logros reflejan asimismo la dedicación de nuestros empleados, el compromiso de nuestros jugadores y entrenadores y, por encima de todo, la pasión inquebrantable de nuestros aficionados —el verdadero corazón y el alma del club”.

“De cara al futuro, juntos vemos una gran oportunidad para impulsar un crecimiento sólido y sostenible de Atlético de Madrid, sobre la base de nuestro legado. Para mí era importante contar con un socio inversor a largo plazo que creyera en nuestra estrategia y pudiera potenciar nuestras actividades fuera del terreno de juego con el desarrollo de la Ciudad del Deporte” concluyó Gil.

Por su parte, Robert Givone, socio de Apollo y co-gestor de de ASC, declaró: “El Atlético de Madrid es una de las grandes instituciones deportivas de Europa y es un honor para Apollo Sports Capital invertir en este club histórico y en su legado de más de 120 años. Miguel Ángel ha hecho un trabajo extraordinario transformando al Atlético y para nosotros era fundamental invertir respaldando la continuidad de su liderazgo, además de invertir en el equipo y en la comunidad local”.

Givone continuó: “Estamos entusiasmados por apoyar al equipo y honrar su espíritu y sus tradiciones, y por aportar valor en aquellas áreas en las que destacamos, como el crecimiento de la Ciudad del Deporte y la mejora de la experiencia del aficionado. Respaldar los ambiciosos planes para la Ciudad del Deporte puede generar un valor significativo tanto para el Club como para la economía local”.

La inversión de Apollo Sports Capital está sujeta al cumplimiento de las condiciones habituales de cierre, incluidas las autorizaciones regulatorias, y se prevé que se complete en el primer trimestre de 2026.

Tras el cierre de la operación el Atlético de Madrid —incluidos Atlético de San Luis y Atlético Ottawa— pasará a ser propiedad mayoritaria de Apollo Sports Capital; Miguel Ángel Gil, Enrique Cerezo, Quantum Pacific Group y los fondos gestionados por Ares Management permanecerán como accionistas minoritarios.

Foto cedidaJosé María Sagardoy, máximo responsable de Dunas Capital Debt.

Grupo Dunas Capital ha anunciado la creación de Dunas Capital Debt, una nueva unidad especializada en financiación y gestión de deuda. La división estará liderada por José María Sagardoy, profesional con más de treinta años de experiencia en financiación y gestión de riesgos, quien se incorpora a la firma desde OHLA.

Según explican, Dunas Capital Debt nace con la vocación de ofrecer servicios de asesoramiento especializado y gestión de deuda tanto a terceros como a la unidad de Real Estate del grupo y a los fondos de inversión alternativa gestionados por Dunas Capital AM. Esta iniciativa se enmarca dentro de la estrategia de crecimiento y diversificación de la firma.

“La creación de Dunas Capital Debt es un paso natural en nuestra estrategia de crecimiento y diversificación. La incorporación de José María refuerza nuestras capacidades y amplía nuestra propuesta de valor, asentando las bases para el desarrollo de nuestra vertical de deuda privada con un enfoque prudente, especializado y orientado a resultados”, señaló David Angulo, Chairman del Grupo Dunas Capital.

Por su parte, José María Sagardoy, máximo responsable de Dunas Capital Debt, ha declarado: “Asumo con ilusión el reto de liderar Dunas Capital Debt con el objetivo de ofrecer servicios de asesoramiento y gestión de deuda con el máximo rigor en el análisis de riesgos. Nuestra experiencia en mercados de capitales, préstamos sindicados y financiación estructurada, unida a las capacidades del grupo, nos permitirá apoyar a los fondos de inversión alternativa y a la plataforma de Real Estate para capturar oportunidades con disciplina y creación de valor”.

Sagardoy es licenciado en Ciencias Económicas y Empresariales por la Universidad Pontificia de Comillas (ICADE E2). A lo largo de su trayectoria profesional ha desarrollado una amplia carrera en banca mayorista, en áreas como mercados de capitales – deuda, préstamos sindicados y financiación estructurada, ocupando posiciones de responsabilidad en entidades de referencia como Deutsche Bank, BBVA y Banco Popular.

En los últimos años, ha ejercido como director general financiero (CFO) de OHLA, consolidando su experiencia en los sectores de infraestructuras y real estate. Asimismo, ha sido miembro del consejo de administración de compañías cotizadas de primer nivel, de esos mismos sectores, como Inmobiliaria Colonial, Société Foncière Lyonnaise, FCC y NH Hoteles, entre otras.

Ant International, proveedor mundial de tecnología financiera y de pagos digitales, ha anunciado el lanzamiento de Alipay+ GenAI Cockpit, una plataforma que permite a las instituciones financieras, empresas de tecnología financiera y superaplicaciones crear servicios financieros nativos de inteligencia artificial con mayor eficiencia, seguridad y flexibilidad.

Según explican, la implementación de este nuevo soporte ayuda a los emprendedores a crear servicios financieros basados en agentes y servicios financieros nativos de IA, combinando flujos de trabajo automatizados y organización de tareas en un contexto empresarial dinámico, a través de las principales tareas de tecnología financiera, desde la orquestación de pagos, la incorporación de clientes, las comprobaciones de cumplimiento hasta la detección de fraudes, así como la evaluación y la optimización del rendimiento.

“El futuro de las finanzas vendrá determinado por la IA agéntica, que no sólo llevará a cabo tareas de forma autónoma en flujos de trabajo reales, y en sofisticados contextos de negocio financiero, sino que también interactuará, evolucionará y aprenderá rápidamente en orquestación con una precisión cada vez mayor, garantizando todos los estándares de fiabilidad”, señala Jiangming Yang, director de Innovación de Ant International.

Alipay+ GenAI Cockpit se ha perfeccionado en las principales áreas de negocio de Ant International: plataforma de monederos digitales (Alipay+), servicio de pago a comerciantes (Antom), servicio de cuenta comercial transfronteriza (WorldFirst) y servicio de finanzas integradas (gestión de tesorería global, préstamos digitales y soluciones tecnológicas de crédito). Una vez concluidas con éxito las pruebas, los primeros clientes externos del Sur y Sudeste Asiático empezaron a implantar oficialmente Cockpit en junio de 2025.

Una IA segura

Las amenazas de estafa de IA mediante deepfake y otras tecnologías se han multiplicado por 10 en el último año, con graves implicaciones especialmente en el sector financiero. Las estadísticas muestran que el 22% de las empresas se han encontrado con fraudes en los pagos generados de esta manera.

Ant International realiza una fuerte inversión en soluciones de seguridad para combatir estos ataques y eliminar riesgos de seguridad. Su entorno AI SHIELD gestiona los riesgos en el diseño de la arquitectura del sistema, el procesamiento de datos, la formación de modelos y la inferencia. Ofrece evaluación dinámica de riesgos en tiempo real, incluida la detección de incitaciones adversas y filtración de datos sensibles a través de más de 100 modelos de reconocimiento y 600.000 léxicos de riesgo. En la actualidad, la tasa de pérdidas por fraude en el servicio de pago a comerciantes de Ant International es solo del 5% de la media del sector.

Profundos conocimientos financieros

El último lanzamiento de la empresa aprovecha más de 20 modelos de lenguaje de gran escala (LLMs), incluido el propio modelo Falcon Time-Series-Transformer FX de Ant International. Sin embargo, se ha centrado en integrar bases de conocimiento Fintech, como reglas de transferencia bancaria y políticas de resolución de disputas, para ayudar a las empresas a crear agentes Fintech especializados.

Además, soporta la generación aumentada por recuperación (RAG), el post-entrenamiento, la evaluación y el benchmarking, asimilando la combinación de conjuntos de datos de propósito general con benchmarks específicos de la industria desarrollados a partir de la experiencia financiera de Ant International para ayudar a mejorar la precisión del modelo.

Construido con Cockpit, Antom Copilot es el primer agente de inteligencia artificial del mundo diseñado para ayudar a los comercios a aumentar su ratio de conversión, agilizando el proceso de integración de métodos de pago, recomendando canales de pago óptimos y resolviendo tareas comunes como la corrección de códigos y auto cumplimentación de documentos de incorporación de comercios. También permite a los comerciantes configurar la estrategia de gestión de riesgos mediante un lenguaje natural.

Soporte completo para finanzas

Esta plataforma incluye una amplia selección de agentes preconstruidos que cubren tareas habituales como la atención al cliente, la selección de contenidos para marketing dirigido y la codificación asistida por IA. Una vez superada la fase inicial, una empresa podrá personalizar fácilmente los agentes para escenarios más especializados, como el asesoramiento en viajes, la devolución de impuestos, las remesas transfronterizas y las recompensas por fidelidad, incrementando el aporte de valor en todas las funciones empresariales.

Además, el marketplace del protocolo de contexto de modelo (MCP) admite los principales servidores MCP desarrollados hasta la fecha y permite a las empresas crear sus propios servidores MCP para posibilitar la realización autónoma de tareas. También admite el despliegue flexible a través de la nube y entornos locales, aprovechando las asociaciones estratégicas con Google Cloud y otros proveedores de infraestructura de primer nivel.

«El sector de la Inteligencia Artificial para finanzas se encuentra en un momento de big-bang. Estamos ansiosos por trabajar con este sector para evolucionar y ofrecer un mayor volumen de soluciones, además del ecosistema que ayude a las empresas financieras a escalar su crecimiento más rápido y mejor”, afirmó el director.

Las grandes instituciones financieras tradicionales están incrementando su presencia en el sector de los activos digitales, impulsadas por el atractivo de esta clase de activos para generar rendimientos ajustados al riesgo, según una nueva investigación global realizada por Nickel Digital Asset Management, gestor europeo de hedge funds especializados en activos digitales.

El estudio, que abarcó inversores institucionales y gestores de patrimonio en Estados Unidos, Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos (con un total aproximado de 1,1 billones de dólares en activos gestionados) revela un panorama optimista para las criptomonedas y los fondos digitales.

Casi la mitad de los encuestados prevé un aumento significativo en el lanzamiento de fondos de activos digitales por parte de grandes firmas financieras tradicionales en los próximos dos años. A su vez, una amplia mayoría espera un incremento en la creación de este tipo de fondos ya durante el presente año.

La percepción positiva sobre el papel del cripto en las carteras institucionales va en aumento. Una proporción importante de los participantes cree que las criptomonedas se consolidarán como una de las cinco clases de activos más atractivas para generar retornos ajustados al riesgo en los próximos cinco años, superando incluso al capital privado y a las acciones de mercados emergentes.

Además, tres de cada cuatro gestores anticipan que las criptomonedas formarán parte de la asignación estratégica de cartera de los inversores institucionales dentro de un plazo de cinco años.

El estudio también destaca que las estrategias preferidas para acceder al mercado de activos digitales son las carteras diversificadas de gestión activa a largo plazo, seguidas por las carteras activas long/short. Las carteras pasivas, los fondos de arbitraje y los ETFs/ETPs ocupan lugares secundarios.

“Las firmas financieras tradicionales ya están haciendo avances significativos en el sector de los activos digitales, y todo indica que esta tendencia seguirá acelerándose. La visión de los inversores institucionales sobre el potencial de las criptomonedas para generar buenos rendimientos ajustados al riesgo explica por qué cada vez más profesionales las consideran parte esencial de sus estrategias de inversión”, afirma Anatoly Crachilov, CEO y socio fundador de Nickel Digital.

Este cambio de enfoque por parte de las finanzas tradicionales refuerza la legitimación del ecosistema cripto a nivel global, marcando un nuevo capítulo en su evolución.

LinkedInGuy Wagner, director de Inversiones de Banque de Luxembourg Investments

Los aranceles impuestos por Estados Unidos no han afectado significativamente el crecimiento económico mundial hasta ahora, que se mantuvo estable durante el verano, según el último informe mensual de mercado Highlights elaborado por Guy Wagner, director de Inversiones de Banque de Luxembourg Investments.

En Estados Unidos, el consumointerno sigue en aumento, aunque principalmente impulsado por los hogares más ricos. El gasto empresarial se mantiene sólido, especialmente gracias a la inversión en inteligencia artificial. Por su parte, la eurozona experimenta un crecimiento más débil, especialmente en el sector manufacturero, mientras que las esperanzas de recuperación se concentran en un aumento del gasto público alemán a partir de 2026. En China, persisten presiones deflacionarias debido a la débil demanda interna, la falta de recuperación en el mercado inmobiliario y la sobrecapacidad industrial. Japón, afectado por los aranceles estadounidenses, ha visto caer sus exportaciones por cuarto mes consecutivo, con un crecimiento que depende principalmente del consumo interno.

Principales temas: inflación, Fed y bolsa

La inflación estadounidense se ha estabilizado en torno al 3%, por encima del objetivo del 2% de la Reserva Federal. En agosto, la inflación general subió del 2,7% al 2,9%, mientras que la inflación subyacente se mantuvo en 3,1%. En la eurozona, la inflación general aumentó del 2,0% al 2,2% en septiembre, manteniéndose cercana al objetivo del Banco Central Europeo.

Como se esperaba, la Reserva Federal bajó su tasa de referencia en 25puntos básicos, situándola entre el 4% y el 4,25%. Jerome Powell, presidente de la Fed, indicó que el objetivo de pleno empleo está más en riesgo que el de mantener la inflación en el 2%. Por su parte, el Banco Central Europeo mantuvo sin cambios sus tipos de interés clave, considerando que el proceso de desinflación iniciado en octubre de 2022 está llegando a su fin.

En septiembre, los mercadosdevalores continuaron su ascenso. Según Wagner, el impulso principal provino del sector de inteligenciaartificial, tras el anuncio de Oracle sobre un crecimiento significativo en su infraestructura de centros de datos. Este optimismo se contagió a los mercados asiáticos, apoyado por inversiones masivas de gigantes tecnológicos chinos.

El índice MSCI All Country World Index, en euros, subió un 3,2% durante el mes. Entre los mercados regionales, el S&P 500 (USD), el STOXX Europe 600 (EUR), el Topix japonés (JPY) y el MSCI Emerging Markets Index (USD) registraron alzas. Por sectores, destacaron tecnología, servicios de comunicación y consumo discrecional, mientras que inmobiliario, salud y bienes de consumo básico registraron caídas.