Las tres fuerzas que impulsan la inversión en energía nuclear con ETFs

| Por Rocío Martínez | 0 Comentarios

La energía nuclear vuelve a ser objeto de atención tras años en la sombra, siendo objeto de debate sobre su viabilidad a largo plazo y si sus posibles beneficios -energía fiable y limpia- compensan sus riesgos -seguridad, impacto medioambiental-. Actualmente, tres fuerzas clave están impulsando la inversión en el ecosistema de la energía nuclear, según explican en VanEck.

1.- Aumento de la demanda de electricidad: La Agencia Internacional de la Energía prevé que la demanda mundial de energía eléctrica aumentará impulsada por economías emergentes como China e India.

Pero también por otras macrotendencias, como la inteligencia artificial, cuyo uso intensivo de datos están aumentando rápidamente la necesidad de centros y el consumo de energía asociado a ellos. También, los vehículos eléctricos, tanto automóviles como una gama de maquinaria que funciona con baterías. A ambas se unen las criptomonedas, que requieren energía, así como el clima: las intensas olas de calor en muchas regiones han contribuido a esta elevada demanda de electricidad.

2.- Fuente de energía limpia y fiable: Los esfuerzos mundiales por reducir las emisiones de gases de efecto invernadero mediante el desarrollo de la capacidad de energía renovable se han retrasado, según varios estudios. Esto ha aumentado la importancia de las instalaciones nucleares existentes y de las nuevas construcciones como componentes importantes de la transición energética mundial.

La energía nuclear tiene unas emisiones notablemente más bajas en comparación con algunas fuentes de energía renovables y no hay límites en cuanto al momento en que las instalaciones nucleares pueden generar energía. A diferencia de la energía eólica y solar, que se enfrentan a los obstáculos de los vientos calmados y los cielos oscuros, la energía nuclear puede proporcionar una energía constante y fiable.

Además, necesita una fracción del terreno en comparación con la solar y la eólica, lo que la convierte en una fuente de electricidad compacta y eficiente. Por ejemplo, una central nuclear media de 1.000 megavatios en Estados Unidos necesita alrededor de 1,3 millas cuadradas de terreno, en comparación con 31 veces más terreno para la energía solar y 173 veces más para la eólica.

3.- Mayor apoyo normativo: Un importante impulso para la energía nuclear es el renovado apoyo de muchos gobiernos. Tras el accidente nuclear de Fukushima en 2011, muchos países dejaron de dar prioridad a la energía nuclear en favor de otras fuentes. Sin embargo, en los últimos años, muchos han cambiado de postura. Estados Unidos, Japón, China, Suiza, India y Noruega están en este escenario regulatorio a favor de la energía nuclear.

Existen fondos cotizados para beneficiarse de esta megatendencia de futuro. El VanEck Uranium and Nuclear Technologies UCITS ETF ofrece a los inversores una exposición completa al ecosistema de la energía nuclear. Además de empresas mineras de uranio, la estrategia también incluye en su cartera a productores de energía nuclear, compañías dedicadas a la construcción, ingeniería y mantenimiento de proyectos nucleares, y a suministradores de equipos, tecnología y/o servicios a la industria de la energía nuclear. En 12 meses presenta una revalorización que ronda el 50%.

Asimismo, el ETF Global X Uranium UCITS ofrece a los inversores acceso a empresas dedicadas a la extracción de uranio y la producción de componentes nucleares, incluidas las que se dedican a la extracción, refinado, exploración o fabricación de equipos para las industrias del uranio y la energía nuclear.

Por su parte, Wisdom Tree cuenta con el WisdomTree Uranium and Nuclear Energy UCITS ETF, que busca replicar el rendimiento del índice WisdomTree Uranium and Nuclear Energy. El índice está diseñado para replicar el rendimiento de las empresas que operan en el sector del uranio y la energía nuclear.

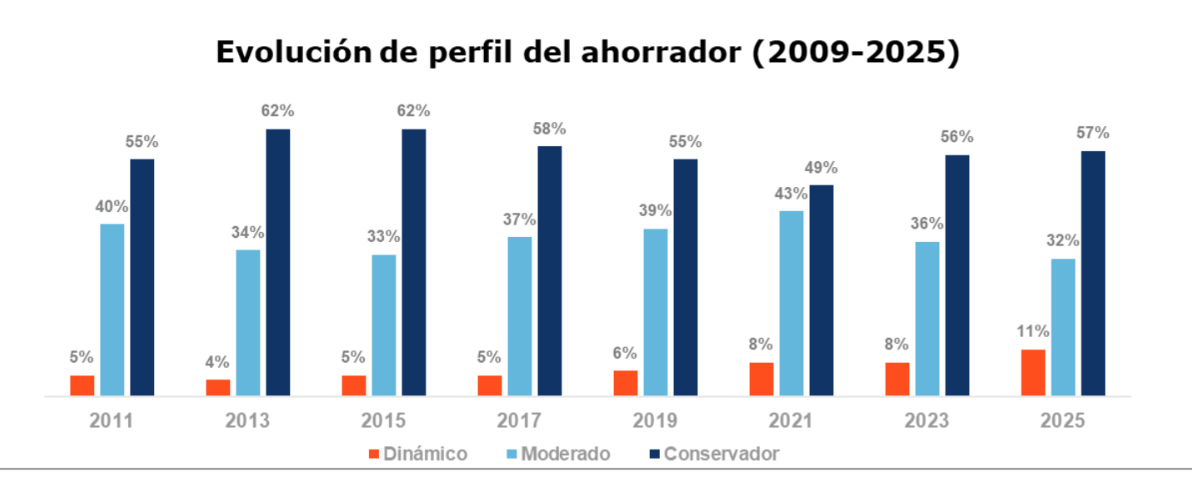

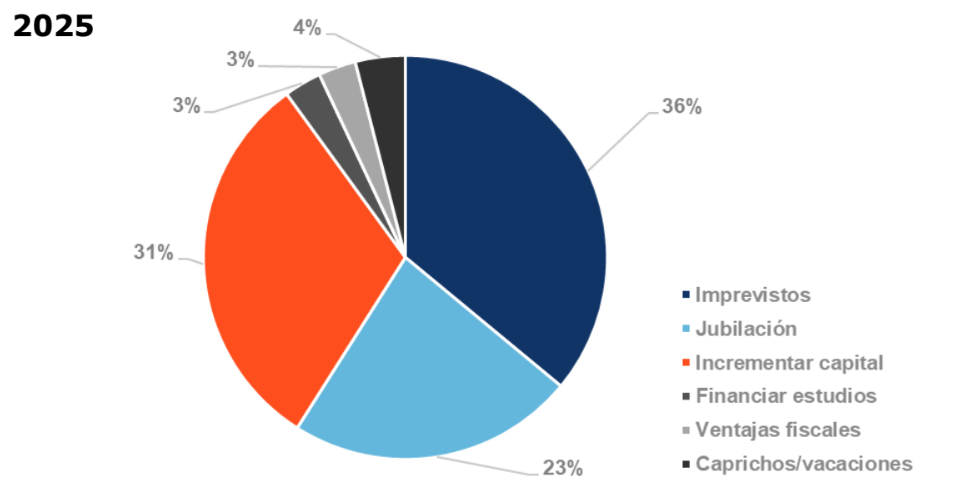

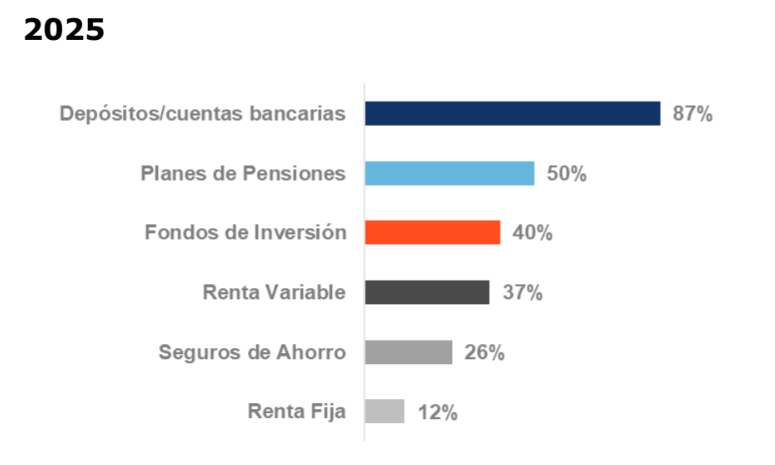

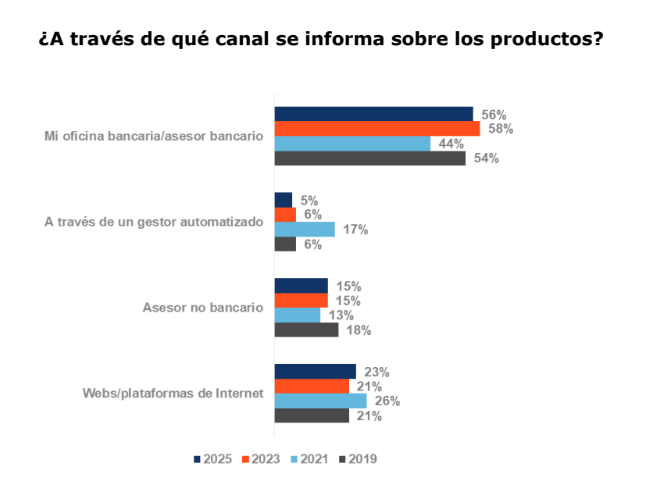

Juan Manuel Mier, miembro del Observatorio Inverco, apunta que “el canal digital sigue ganando terreno, especialmente entre los más jóvenes, pero la oficina/el asesor bancario continúa siendo un referente de confianza para la mayoría de los ahorradores”.

Juan Manuel Mier, miembro del Observatorio Inverco, apunta que “el canal digital sigue ganando terreno, especialmente entre los más jóvenes, pero la oficina/el asesor bancario continúa siendo un referente de confianza para la mayoría de los ahorradores”.