En los mercados financieros y de inversión de México se registran cambios acelerados desde hace varios años, y quizás uno de los más importantes y que muchas veces pasa desapercibido es el del perfil de quienes invierten. Según el reporte «Perfil del nuevo inversionista mexicano», elaborado por Skandia en coordinación con Franklin Templeton, existen cambios relevantes en el perfil del inversionista mexicano, relacionados con variables como el género y la edad.

Las mujeres, destacó la firma latinoamericana en un comunicado, se empoderan cada vez más y ya superan al sector masculino. También es cada vez mayor la participación de sectores que antes no tan presentes, como los jóvenes, los trabajadores independientes y las amas de casa.

Según la base de clientes de Crea Inversión, el producto de Skandia y Franklin Templeton que integra diversos portafolios de inversión adaptados a distintos perfiles de riesgo, las mujeres representan el 53,8% del total de inversionistas, superando a los hombres, que tienen un 46,2% de participación.

Para los autores del reporte, el dato anterior revela que las mujeres mexicanas están tomando un rol más activo y estratégico en las decisiones financieras que impactan su futuro, lo cual refuerza la importancia del acompañamiento y empoderamiento femenino en materia económica.

“Este incremento en la participación femenina es sin duda el reflejo de un cambio cultural y resultado del desarrollo de productos con enfoques versátiles, que consideran las necesidades de segmentos que cada vez participan más en la generación de recursos”, apuntó Julio Méndez, director general de Skandia.

Pero también se registra una mayor participación en el mercado inversionista mexicano de otros sectores que antes prácticamente no estaban presentes o participaban muy poco. El perfil del inversionista mexicano actual se percibe más diverso en términos ocupacionales. En la muestra analizada se incluyen asalariados, trabajadores independientes, comerciantes, empresarios, jubilados, amas de casa y estudiantes.

Según Skandia, dicha pluralidad transforma el paradigma de que invertir es para personas con ingresos altos o con conocimiento en inversiones, lo cual también es resultado de la creación de productos diversos en los que distintas personas pueden invertir.

Sin embargo, falta todavía una mayor participación de los jóvenes, ya que el análisis destaca que la mayoría de los inversionistas todavía se encuentra en el rango de 45 a 55 años, donde la consolidación profesional y metas financieras claras están cada vez más priorizadas.

De cualquier manera, las cifras y datos más recientes revelan que ya existe un cambio estructural en el perfil de quienes invierten en México, incrementándose la participación de aquellos que antes lo hacían poco, lo que seguramente consolidará el tamaño de un mercado de inversiones como el de México.

«Estos datos sugieren que el ecosistema financiero en México está evolucionando hacia un modelo más inclusivo, consciente y plural. Además, refuerza la idea de transformación en la que se abren nuevas oportunidades para continuar impulsando la educación financiera, eliminar prejuicios y garantizar que cada vez más mexicanos tengan acceso a herramientas para construir un patrimonio sólido», señala Skandia, a manera de conclusión, en su comunicado.

Banco Sabadell acaba de anunciar un plan de inversiones para los próximos tres años en el sector del turismo y residencias de lujo en México.

“La institución ha aportado aproximadamente 300 millones de dólares, mientras que el valor total de estos proyectos asciende a cerca de 500 millones de dólares, reflejando la magnitud y el atractivo de estas inversiones de alto impacto”, anuncia un comunicado de la firma financiera.

Los proyectos se encuentran en zonas estratégicas como Riviera Nayarit, Costa Mujeres y Los Cabos.

El país latinoamericano se ha consolidado como un actor clave en el mercado global de branded residences, que ha crecido un 230% en la última década. Tan solo en México, la oferta de este tipo de proyectos ha aumentado un 50% desde 2023, de acuerdo con Onirius Hospitality Advisors, firma especializada en inversión hotelera y residencial.

De forma paralela, el turismo de bienestar se ha convertido en un motor estratégico para la industria inmobiliaria y turística, alcanzando un valor de 12.100 millones de dólares en 2024 y con una proyección de crecimiento a 20.000 millones para 2033, según el Global Wellness Institute.

“México está marcando pauta internacional en branded residences y turismo wellness. Estos modelos no solo redefinen la hospitalidad, sino que atraen capital global y elevan los estándares turísticos. En Banco Sabadell combinamos nuestra experiencia internacional, innovación financiera y enfoque estratégico para acompañar a los desarrolladores e inversionistas que impulsan esta transformación, asegurando un crecimiento sostenido y un impacto positivo en el sector”, afirmó Manuel Muñoz, Head de Hotelería y Turismo de Banco Sabadell en México.

La última reunión de la Comisión Clasificadora de Riesgo (CCR), la entidad encargada de determinar en qué instrumentos pueden invertir las AFPs chilenas, estuvo especialmente activa. Según informó la entidad en su último reporte, la reunión realizada a fines de octubre dio luz verde a una variedad de inversiones, incluyendo 37 ETFs, un fondo mutuo y una serie de acciones que cotizan en Perú.

La gestora que más destacó entre las aprobaciones del último mes fue Xtrackers, el brazo de ETFs de DWS. La firma consiguió el visto bueno de la entidad para poder ofrecer 25 de sus estrategias UCITS de renta variable, un amplio espectro de estrategias que incluye distintos sectores –salud, TI, energía, etc– y distintos mercados, tanto desarrollados como emergentes. Incluso hay una estrategia de inteligencia artificial y big data y una de renta fija –de bonos corporativos de corta duración– en dólares.

HSBC también recibió el visto bueno para siete de sus ETFs de renta variable, una estrategia de acciones estadounidense, una de europeas y cinco de distintos mercados asiáticos.

A estos ETFs se sumaron otros vehículos indexados. De Global X, entraron a la lista de instrumentos aprobados los fondos MSCI Argentina y Russell 2000; de Invesco, los vehículos Global Active ESG Equity y Global Enhanced Equity; y de Putnam ETF Trust, la estrategia Focused Large Cap Value ETF.

Otros instrumentos agregados

Si bien la batería de fondos cotizados se llevó el protagonismo de la última reunión de la CCR, otros instrumentos también consiguieron la autorización.

Uno de ellos es el fondo mutuo Emerging Market Corporate Investment Grade Bond de UBS, un vehículo heredado de Credit Suisse registrado en Luxemburgo.

Por el lado de las acciones, también aprobaron los títulos de empresas extranjeras que estén inscritas y coticen en la Bolsa de Valores de Lima y que estén incluidas en el índice de referencia MSCI Nuam Perú Select Capped 15%.

“A contar de esta fecha, el índice S&P/BVL Perú Select Index dejará de ser referencia para la aprobación de acciones de dicha bolsa”, indicó la CCR en su comunicado.

La Bolsa de Lima está en proceso de integración operacional con la Bolsa de Santiago y la Bolsa de Valores de Colombia, todas bajo la matriz Nuam. Uno de los pasos que ya han tomado es la creación de una familia de índices benchmark en la región andina.

La histórica supremacía del dólar estadounidense como divisa de reserva global está cada vez más cuestionada. Los giros en la política exterior de EE.UU., las dudas sobre la sostenibilidad fiscal del país y la erosión de la confianza en sus instituciones bajo la presidencia de Trump están impulsando a los inversores internacionales a diversificar y alejarse de la divisa. El euro está emergiendo como una alternativa creíble y que la independencia del BCE, junto con el respeto al Estado de derecho, podrían otorgarle una ventaja a largo plazo. Destacamos que un mayor uso del euro como divisa de reserva lo haría más estable durante las recesiones cíclicas y probablemente reduciría los costes de financiación de los gobiernos europeos. A más largo plazo, el aumento de la demanda y la pérdida del excepcionalismo estadounidense deberían permitir una mayor apreciación del euro, que en la actualidad difícilmente puede considerarse sobrevalorado. Con todo, reconocemos que este es un proceso largo y lleno de obstáculos por superar.

Una vía para incrementar la demanda de euros sería acelerar el desarrollo del euro digital. Iniciado en 2021, el proyecto del BCE para crear una moneda digital de banco central (CBDC) ha avanzado hasta la fase de preparación, abriendo la puerta a su futura emisión. Mientras tanto, la administración Trump ha optado por un camino distinto. La Orden Ejecutiva 14178, firmada el 23 de enero, prohíbe a las agencias federales desarrollar y emitir un dólar digital como CBDC, mientras que la GENIUS Act, promulgada el 18 de julio, estableció el marco legal para las stablecoins basadas en el dólar en el mercado estadounidense. Esta ley refuerza la supremacía del dólar en el ámbito de los activos digitales y consolida su papel como divisa de reserva global al generar una demanda adicional de activos tradicionales denominados en dólares. Para el BCE, que aspira a reforzar la relevancia del euro como divisa de reserva internacional, la GENIUS Act representa una mala noticia, pues implica que Europa debería acelerar la creación del marco jurídico necesario para la introducción del euro digital.

En principio, el euro digital ofrece ventajas sustanciales respecto a su versión no digital, lo que también podría otorgar al euro una ventaja significativa frente a otras monedas locales en el futuro. De forma similar a las stablecoins, el euro digital incrementará la eficiencia de los pagos al permitir liquidaciones en tiempo real o casi instantáneas, mejorando especialmente los pagos transfronterizos. Al reducirse la necesidad de intermediarios como bancos o compañías de tarjetas de crédito, es probable que las comisiones de transacción caigan de manera drástica. Además, la introducción del euro digital impulsaría la inclusión financiera al ofrecer opciones de pago a personas sin cuenta bancaria, en particular en zonas remotas o desatendidas. Lo más importante es que, al estar respaldado por el BCE, el euro digital estaría libre de riesgo de impago, lo que supondría una ventaja competitiva frente a las stablecoins privadas respaldadas por dólares. Por último, el euro digital reforzaría la autonomía monetaria y estratégica, reduciendo la dependencia de sistemas de pago no europeos —como las compañías estadounidenses de tarjetas de crédito o las carteras digitales de las grandes tecnológicas—, al tiempo que mejoraría la transparencia de las transacciones y respaldaría los esfuerzos de lucha contra el blanqueo de capitales.

Artículo escrito porClaudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

La Clasificación Europea de Fondos (EFC) es un sistema desarrollado por la industria europea para clasificar fondos de inversión de manera objetiva, transparente y gratuita. Está gestionado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) y es único en el sentido de que es propiedad y está controlado íntegramente por la propia industria, no por entidades comerciales. Ahora bien, ¿sigue siendo útil frente al entorno regulatorio y de mercado actual?

Para dar respuesta a esta pregunta, Efama ha realizado una evaluación del EFC, cuya conclusión es clara: es sólido y mantiene su valor como estándar fiable para la industria. Según explican, gran parte de su robustez se debe a que clasifica los fondos según la composición real de sus carteras, en lugar de hacerlo por etiquetas comerciales. “Es gratuito y está diseñado para garantizar la objetividad, la transparencia y la comparabilidad entre productos de inversión”, señalan.

Destacan que el EFC es actualmente el sistema de clasificación más “inclusivo para fondos UCITS”, incluyendo más de 43.000 fondos o 200.000 clases de acciones, basándose en criterios transparentes y orientados a la cartera. Su evaluación señala que es altamente adaptable “tanto para la industria como para los organismos reguladores, ya que integra una amplia gama de atributos de datos”, matizan.

Además, consideran que proporciona grupos de fondos coherentes y representativos, con distribuciones de rendimiento dentro de las categorías EFC que “son consistentemente más estrechas que las del universo general de fondos”. Por último, destacan que este sistema de clasificación captura con éxito patrones empíricos clave en el rendimiento de los fondos y la dinámica general del mercado.

“Nuestro análisis confirma que el EFC es un marco de clasificación fiable y coherente. Al agrupar eficazmente fondos con características similares y conservar patrones de mercado ampliamente observados, el EFC ofrece a inversores, gestores de activos y responsables políticos mayor transparencia y precisión analítica. Este tipo de claridad es esencial en el dinámico panorama financiero actual”, afirma Vera Jotanovic, economista senior en Efama.

Por su parte, Tanguy van de Werve, director general de Efama, considera que la Clasificación Europea de Fondos es una pieza clave para la transparencia del mercado y la protección del inversor. “Como estándar propiedad de la industria y gestionado por ella, fortalece las bases para una política basada en evidencia, una supervisión informada y mercados de capital eficientes. Animamos a una mayor adopción y reconocimiento del marco EFC en toda Europa para mejorar la coherencia en la presentación de informes de fondos y la evaluación de productos”, concluye.

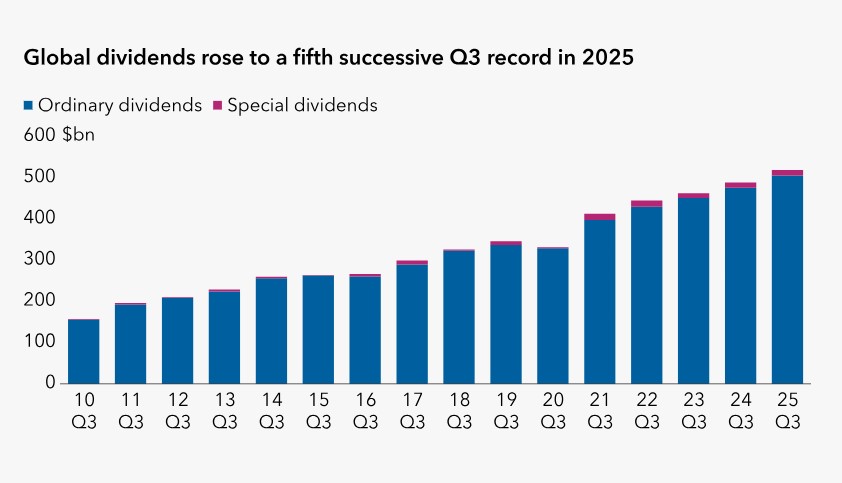

Los dividendos globales siguen batiendo récords, reflejando la resiliencia y solidez de las empresas a nivel mundial. Según el informe Dividend Watch, parte del Global Equity Study de Capital Group, los dividendos interanuales brutos aumentaron un 6,2%, alcanzando 518.700 millones de dólares en el tercer trimestre de 2025, la cifra más alta registrada para este periodo. Destaca que, ajustando factores puntuales, tipos de cambio y calendario, el crecimiento de los dividendos “core” fue del 6,1%.

«El tercer trimestre continuó con el fuerte crecimiento de los dividendos globales, prolongando una secuencia de cuatro años de máximos trimestrales. La diversificación mundial permite a los inversores acceder a fuentes duraderas de crecimiento, desde Estados Unidos y su mercado diverso hasta tendencias sectoriales y regiones con expansión significativa, como Europa. Las empresas que pagan y aumentan sus dividendos consistentemente suelen mostrar beneficios sólidos, flujo de caja saludable y gestión disciplinada, siendo un punto de referencia incluso en tiempos de incertidumbre», apunta Christophe Braun, director de Inversiones en renta variable de Capital Group.

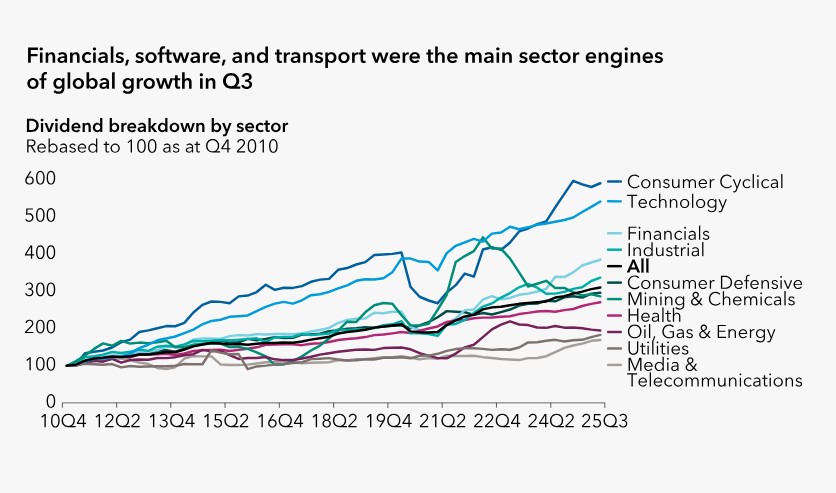

Desde una perspectiva sectorial, casi la mitad del aumento global en el tercer trimestre provino del sector financiero, que registró un crecimiento de los dividendos core del 11%, exactamente el doble que el resto de sectores combinados (5,5%). El crecimiento más rápido se produjo en el sector de las aseguradoras, cuyos dividendos ascendieron a 18.000 millones de dólares, lo que supone un aumento del 18,6% en términos core, mientras que los bancos registraron un aumento del 8 % y las entidades financieras en general del 16,1%.

Según muestra el informe, entre enero y septiembre, los bancos, las entidades financieras generales y las aseguradoras fueron los tres sectores que más contribuyeron en dólares estadounidenses al aumento de los pagos globales, con un incremento de los dividendos de 44.000 millones de dólares. En todo el mundo, el 88% de las empresas aumentaron sus dividendos o los mantuvieron estables en el tercer trimestre, y el crecimiento medio de los dividendos fue del 5,7%.

Visión por geografía

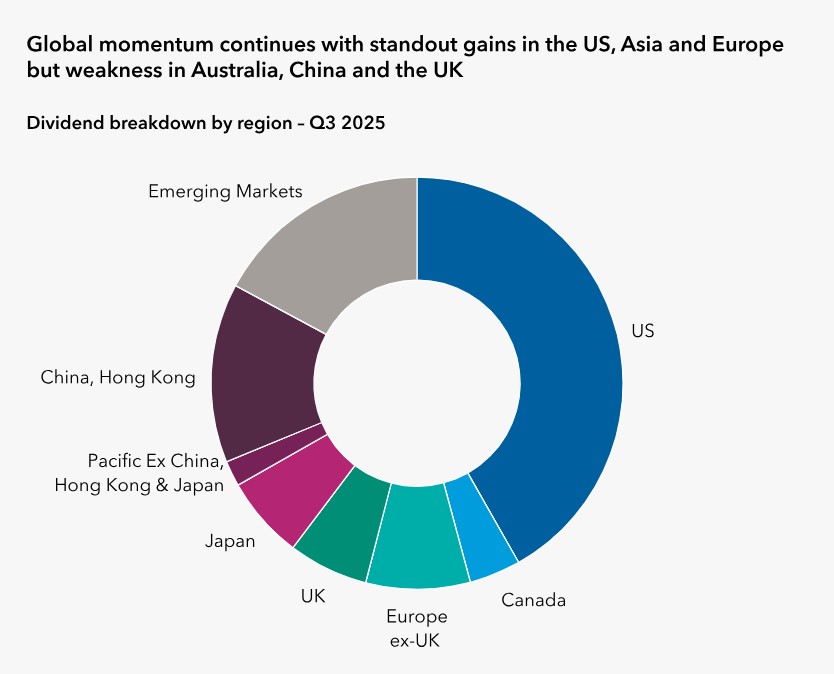

Si hacemos un análisis de cómo ha sido la distribución de dividendos por geografía, destaca que los pagos récord en EE.UU. alcanzaron 179.300 millones de dólares, con un crecimiento core del 5,7 %. «En los últimos 15 años, solo se registraron dos trimestres consecutivos de descenso, ambos durante la pandemia», apunta el informe. En cambio, en Europa, Polonia y España impulsaron la mitad del crecimiento regional (10,2 % core). Según el documento, los dividendos europeos subieron 6,1% en términos core, y en España, los pagos alcanzaron 5.200 millones de euros, con un aumento del 13,5%, liderado por el sector eléctrico.

Otro mercado clave fue Japón. El país mantuvo su rápido crecimiento de los dividendos en el tercer trimestre (13%, core), pero los patrones estacionales hicieron que no fuera un importante motor de crecimiento a nivel mundial. «Los pagos de Hong Kong aumentaron casi una sexta parte (15,4 %) en su temporada alta de dividendos y no hubo recortes entre las empresas incluidas en el estudio. Sin embargo, en China no hubo crecimiento en términos core y más de un tercio de las empresas redujeron la distribución», señalan las conclusiones.

Respecto a otros mercados, el informe indica que el rendimiento del Reino Unido fue moderado, con un descenso del crecimiento de los dividendos core del 0,9 %. Los mercados emergentes registraron un rápido crecimiento (11,2 %, core), en particular India, ArabiaSaudí, Sudáfrica y México. Por último, Australia fue un punto débil, con una nueva caída de los pagos en el tercer trimestre (7,4 %, core), impulsada por los recortes en los sectores minero y energético, lo que situó al país en la última posición de la clasificación mundial en lo que va de año entre los principales mercados.

La próxima década será decisiva para las familias más ricas del mundo. Las transiciones generacionales, el optimismo económico y los rápidos avances tecnológicos están transformando la forma en que los family offices administran y preservan el patrimonio intergeneracional, de acuerdo al estudio Transition on the horizon for family offices de Bank of America Private Bank.

Con un 87% de family offices aún sin entregar a la siguiente generación —y un 59% de ellos esperando esa transición dentro de los próximos 10 años— los cambios de liderazgo están preparados para introducir nuevos enfoques en la inversión, la filantropía y el uso de la tecnología. De hecho, entre las oficinas familiares con principios menos involucrados, el 73% de los encuestados espera que la siguiente generación redefina la misión o el propósito de la oficina.

Según la investigación, la filantropía tendrá un mayor peso. Con líderes más jóvenes que priorizan el impacto social, el 51% de las oficinas familiares espera que los objetivos y la estrategia filantrópica jueguen un papel mayor después de la sucesión. El 7% de las oficinas se fundaron principalmente para servir misiones filantrópicas o de legado, según BofA Private Bank.

“A medida que las generaciones más jóvenes asumen roles de liderazgo, están preparadas para redefinir lo que significa gestionar riqueza multigeneracional —desde la integración de la inteligencia artificial hasta la ampliación de las misiones filantrópicas”, señaló Elizabeth Thiessen, jefa de Soluciones para Oficinas Familiares de Bank of America Private Bank. “Esta evolución configurará la oficina familiar moderna para las generaciones por venir”, agregó.

El estudio inaugural encuestó a 335 responsables de toma de decisiones de oficinas familiares en Norteamérica para entender cómo están evolucionando estas organizaciones. Los principales hallazgos incluyen:

Principales desafíos hoy: Las oficinas familiares identificaron sus desafíos más urgentes como invertir, hacer crecer y preservar la riqueza (64%), planificar el futuro (56%), uso estratégico del crédito (50%) y navegar la tecnología (44%).

Innovación mediante IA y automatización: Más de la mitad (57%) de las oficinas familiares han utilizado inteligencia artificial para investigación de inversión y estrategia. La automatización se usa ampliamente para pronósticos (76%), análisis de inversiones alternativas (74%) y modelado de portafolios (73%).

Fuerte optimismo económico: Más del 60 % de las oficinas familiares espera crecimiento en los mercados bursátiles estadounidenses, capital privado y actividad de fusiones y adquisiciones en el próximo año. Entre oficinas que gestionan 500 millones de dólares o más, más de la mitad anticipan un aumento del PIB de EE.UU.

Las inversiones alternativas ganan prioridad: Los portafolios de oficinas familiares están ahora casi equitativamente divididos entre valores negociables y alternativas. El capital privado, las inversiones directas en empresas y los bienes raíces son vistos como las oportunidades más prometedoras.

Complejidad operativa: Las oficinas familiares supervisan operaciones intrincadas que van mucho más allá de la gestión de inversiones. Muchas manejan la banca diaria, planificación patrimonial, presentación de impuestos, personal doméstico, y gestionan decenas —o incluso cientos— de cuentas bancarias e inversiones.

Los negocios familiares siguen siendo fundamentales: El 60% de las oficinas familiares fueron fundadas con activos de un negocio familiar, y el 85% continúa generando ingresos de empresas de propiedad familiar. Estas empresas a menudo comparten infraestructura, personal y plataformas con la oficina familiar.

Ciberseguridad como preocupación crítica: Casi un tercio de las oficinas familiares o miembros de familias apoyadas han sufrido un ciberataque, con el 40% reportando un impacto significativo en los activos familiares. Las oficinas más grandes enfrentan mayor riesgo, y el 10% de las oficinas que gestionan menos de 500 millones de dólares no tienen ninguna protección formal de ciberseguridad.

¿Cómo se construye realmente la liquidez de los ETF?

Los fondos cotizados (ETF) son conocidos por su sencillez: se pueden comprar o vender a lo largo de todo el día, igual que las acciones. Sin embargo, tras esa aparente sencillez se esconde uno de los mecanismos más eficaces de la inversión moderna. Saber cómo operan los ETF ayuda a los inversores a comprender por qué se han convertido en vehículos de inversión tan atractivos, sobre todo cuando se gestionan de forma activa.

Las dos dimensiones de liquidez en los ETF

La liquidez de los ETF tiene dos dimensiones: la del mercado secundario y la del mercado primario. En el mercado secundario, los inversores negocian entre sí las acciones de los ETF en bolsas como la de Londres o Euronext. La liquidez que se ve en pantalla (es decir, los precios de compra y venta) refleja cuántas unidades se están negociando entre compradores y vendedores.

Detrás se sitúa el mercado primario, donde las instituciones especializadas, conocidas como participantes autorizados (AP), pueden crear o reembolsar acciones de ETF directamente con el emisor a cambio de los valores subyacentes del fondo. Este mecanismo garantiza que la liquidez aumente o disminuya en función de la demanda, lo que contribuye a que los precios de los ETF estén estrechamente vinculados al valor liquidativo del fondo.

En consecuencia, incluso los ETF que no se negocian en grandes volúmenes diarios pueden seguir ofreciendo mucha liquidez si sus valores subyacentes son líquidos. Esta distinción es especialmente importante para los inversores profesionales que comparan los ETF con los fondos de inversión.

¿En qué se diferencian los ETF activos?

Los ETF activos utilizan la misma infraestructura, pero incorporan un componente crucial: la gestión profesional de la cartera. Los inversores acceden a un instrumento fácil de negociar y transparente, y se benefician de una supervisión activa y de decisiones de inversión disciplinadas.

En Robeco, nuestros ETF activos reúnen lo mejor de ambos modelos: la flexibilidad del marco de ETF y la precisión basada en el análisis que ofrece la gestión activa. Aparte de gestionarlos en función a los reglamentos europeos sobre UCITS, combinamos modelos eficaces, fundamentos económicos sólidos y conocimientos de nuestros expertos para obtener una mayor rentabilidad ajustada al riesgo a largo plazo. La estructura de ETF permite que estas estrategias sean accesibles, negociables y rentables, todo ello en un contexto normativo europeo de confianza.

¿Cómo determina la liquidez el precio de los ETF?

La negociación de los ETF es continua a lo largo del día y los precios se actualizan en tiempo real. Los creadores de mercado (market makers) cotizan tanto los precios de compra como los de venta para garantizar una negociación fluida, y la diferencia entre ambos (que se denomina spread de compraventa) representa el coste de la liquidez instantánea.

Los spreads de los ETF más líquidos tienden a ser estrechos. En lo que respecta a los menos activos, los participantes autorizados pueden intervenir para crear o reembolsar acciones, anclando el precio de mercado al valor liquidativo subyacente. Este mecanismo de doble capa ayuda a los ETF a ser resilientes incluso en periodos de tensión del mercado, como se ha visto en las bolsas europeas en los últimos años.

Transparencia y determinación de precios

Dado que los ETF publican sus participaciones con frecuencia y se negocian continuamente, contribuyen bastante a la determinación de precios, pues reflejan la opinión consensuada de miles de participantes del mercado. En el caso de los ETF activos, esta transparencia pone de relieve tanto la eficacia de la estructura como la rendición de cuentas de la gestión activa. Los ETF activos de Robeco, por ejemplo, publican sus participaciones periódicamente y están diseñados para negociarse con eficacia, de modo que los inversores sepan lo que poseen y puedan actuar con confianza.

Acceso, eficacia y evolución

El mercado europeo de ETF está evolucionando rápidamente. Lo que comenzó como un vehículo de exposición pasiva ha madurado hasta convertirse en una plataforma que admite una amplia gama de estilos de inversión activa.

En conclusión, los ETF activos ofrecen el mismo acceso, liquidez y rentabilidad que los ETF tradicionales, e incorporan la flexibilidad y los conocimientos de la gestión activa. A medida que se profundiza en la infraestructura de negociación, con spreads más estrechos, mayor transparencia y más creadores de mercado que operan en toda Europa, los ETF activos se convierten en una parte más indispensable del conjunto de herramientas de inversión modernas.

En Robeco, nuestra gama de ETF activos se basa en nuestros principales puntos fuertes: 95 años de experiencia en gestión activa, un sólido track record en diversas estrategias, conocimientos muy especializados en inversión sostenible y el compromiso con la innovación continua. Mediante la combinación de modelos de inversión cuantitativa, tecnologías avanzadas como la IA y la supervisión humana, diseñamos ETF sistemáticos, flexibles y bien posicionados para obtener éxito a largo plazo.

Tribuna de Pablo Martínez Muñoz, Executive Director, Client Relationship Manager en Robeco España

Con la segunda edición del Funds Society Investment Summit en Chile a la vuelta de la esquina, FlexFunds se prepara para tomar el podio en el Hotel Las Majadas de Pirque. El objetivo es delinear tendencias en gestión de activos, además de compartir perspectivas con un panel de actores del mercado local.

Con la premisa de “Perspectivas 2025-2026: tendencias clave para gestores de activos”, la firma presentará –este jueves 13 de noviembre– la tercera versión de su informe anual, consolidado como una referencia para comprender el rumbo de la gestión de activos a través de vehículos titulizados.

El estudio recoge un análisis exhaustivo basado en la opinión de profesionales de más de 100 compañías del sector, abarcando América Latina, Estados Unidos y Europa, detallaron desde la firma de servicios financieros.

Junto con esta presentación, el evento contará con un panel de invitados de distintas aristas del sector de inversiones. Se trata de Maricarmen de Mateo, Head of Alternatives Distribution en VinciCompass; José Quiroga, Managing Partner de Cross Assets Solutions & CTO en Ventum Group; y María Francisca Silva; gerente de Inversiones de Administración de Cartera de Inversiones Security.

Foto cedidaSilvia García Castaño es directora de Inversiones en Lombard Odier.

Los efectos de los aranceles están en fase de evaluación y podrían afectar al crecimiento y la inflación en todo el mundo pero, para Silvia García-Castaño, CEFA, Cad, CFA ESG, directora de Inversiones en Lombard Odier, podrían pasar a un segundo plano en las narrativas de mercado, que se enfocarán más en los beneficios empresariales y los tipos de interés, en un entorno en el que el BCE, de no haber sustos, podría haber finalizado sus bajadas mientras la Fed podría continuar su senda a lo largo del año que viene, algo ya descontado.

Por ello, explica en esta entrevista exclusiva con Funds Society, en Lombard Odier han reducido su exposición a renta fija soberana, sobre todo al otro lado del Atlántico, mientras favorecen la renta fija corporativa. Y, por geografías, favorecen los mercados emergentes frente a los desarrollados, atraídos por las valoraciones, los beneficios empresariales, los fundamentos macroeconómicos y los factores técnicos, además de su liderazgo en temáticas como la IA y la tecnología.

Pueden leer la entrevista completa a continuación, en la que la experta apoya también el oro como activo refugio y, sobre todo, los activos privados por su fuerte potencial de rentabilidad y diversificación.

La política arancelaria de Trump ya está bastante más definida: ¿están descontadas las consecuencias en los mercados o todavía están por llegar?

En efecto, tras la etapa más difícil de las negociaciones, ahora nos encontramos en la fase de evaluar las consecuencias de los aranceles, así como de finalizar los elementos restantes con algunas regiones —destacando China por su importancia— y ciertos sectores. En Lombard Odier (LO), estimamos que la tasa arancelaria efectiva se situará por encima del 15%. Este peaje sobre el comercio internacional tendrá consecuencias tanto para el crecimiento de EE.UU. como para otros países, así como en las cifras de inflación. Por esta razón, esperamos que el crecimiento de EE.UU. se desacelere ligeramente hasta el 1,4% en 2026, junto con un pequeño aumento de la inflación hasta el 2,8%. Sin embargo, no prevemos una recesión, ya que el consumo se mantiene sólido gracias a unas condiciones financieras favorables y al efecto riqueza. Además, esperamos una política monetaria acomodaticia, que se relajará aún más en la segunda mitad de 2026.

Por tanto, esperamos que los aranceles pasen a un segundo plano en las narrativas de mercado, con un mayor enfoque en la evolución de los beneficios empresariales y los tipos de interés. No obstante, seguiremos vigilando muy de cerca el consumo estadounidense, por si nos advirtiera de un escenario más negativo, que no constituye nuestro caso central. En cualquier caso, los cambios en el panorama comercial afectarían a las divisas, al comportamiento relativo de los mercados emergentes y desarrollados, y a la prima de riesgo de determinados sectores o países. Tras un año de tregua entre EE.UU. y China, no parece probable una nueva escalada de la guerra comercial.

A pesar de la frágil paz en Gaza, los riesgos geopolíticos siguen sobre la mesa. ¿Las tensiones se han relajado, o los mercados han dejado de reflejarlas? ¿Se ha instalado la complacencia?

En Lombard Odier siempre hemos gestionado nuestras carteras con un enfoque prudente, lo que implica evaluar los riesgos geopolíticos en cada momento y sus consecuencias. Durante 2025, no reducimos nuestros niveles de inversión en renta variable, convencidos de que existían factores de apoyo para esta clase de activo a pesar de los riesgos geopolíticos. Finalmente, el mercado los dejó de lado.

Los mercados se han recuperado, pero esto no significa necesariamente complacencia, ya que los indicadores técnicos no muestran niveles de sobrecompra excesivos y el posicionamiento de los inversores no es extremo. Las valoraciones han aumentado, lo que genera dudas sobre si los precios tecnológicos reflejan un posible escenario de burbuja. Creemos que este sólido desempeño está impulsado por un crecimiento real de los beneficios empresariales, especialmente entre las grandes compañías tecnológicas estadounidenses.

Con la Reserva Federal empezando a relajar tipos pero el BCE acercándose al final de su ciclo… ¿aplaudirán los mercados a la Fed o castigarán la interferencia política y los riesgos de inflación? Y en Europa, ¿retrocederán los mercados ante la pausa prevista del BCE?

No esperamos más recortes de tipos en Europa y prevemos que se mantengan en el 2% durante un tiempo. Solo si el crecimiento de la zona euro, o de países como Francia o Alemania, continúa en niveles muy débiles, el banco central podría considerar un recorte adicional, como han mencionado algunos miembros del BCE. Sin embargo, este no es el escenario base de Lombard Odier. En Estados Unidos, esperamos otro recorte de tipos en diciembre y luego una pausa en este nivel neutral durante la primera mitad de 2026, antes de nuevos recortes que llevarían la tasa a alrededor del 3% hacia finales del próximo año. Estos recortes están, en cierta medida, ya descontados por el mercado. Por ello, hemos reducido nuestra exposición a renta fija soberana, especialmente a los bonos del Tesoro de EE.UU., ya que esperamos que el bono a 10 años se mantenga aproximadamente en los niveles actuales.

La independencia de la Reserva Federal es un asunto serio. El mercado debe confiar en que el banco central es independiente al cumplir su doble mandato de garantizar el crecimiento y la estabilidad de precios, sin interferencias del gobierno en sus decisiones. En Lombard Odier creemos que esta independencia debería permanecer intacta, aunque seguiremos la situación de cerca.

En este contexto, ¿en Lombard Odier favorecéis la inversión en Europa, como parecía ser el consenso a principios de año, o EE.UU. vuelve a estar sobre la mesa?

Creemos que seguimos en un mercado alcista. En la primera parte de 2025 modificamos nuestra asignación de activos, adoptando una posición sobreponderada en Suiza, Japón y los mercados emergentes frente a EE.UU., aunque este último sigue siendo un componente importante en nuestras carteras. La razón es que buscamos mercados que, en nuestra opinión, tienen mayor potencial, una buena tendencia de beneficios y un margen de seguridad en valoración que reduce el riesgo de concentración.

Existen muchos desafíos en EE.UU.: el dólar sigue débil, los rendimientos de los bonos son altos y el déficit puede aumentar… ¿veis oportunidades en la deuda pública del país o es momento de refugiarse en otros activos?

Actualmente vemos un potencial limitado al alza en los bonos del Tesoro estadounidense a largo plazo, ya que nuestros rendimientos esperados se sitúan en torno a los niveles actuales. Dado que los movimientos de la curva de rendimientos ya están descontados, redujimos nuestra exposición a renta fija el mes pasado, pasando de sobreponderar a una posición neutral. En bonos soberanos globales estamos infraponderados.

El segmento de renta fija corporativa —a pesar de los estrechos diferenciales de crédito— sigue siendo la clase de activo más relevante en nuestras carteras. Además, somos positivos en renta fija de mercados emergentes, dado que se esperan recortes de tipos en algunas de estas regiones y los niveles de rentabilidad general resultan adecuados en relación con el riesgo.

Entonces los emergentes, ¿se vuelven ahora más atractivos ante la debilidad del dólar?

Favorecemos los mercados emergentes frente a los desarrollados. Creemos que las valoraciones ofrecen un amplio margen de seguridad, mientras los beneficios continúan creciendo y lo peor de la guerra comercial probablemente haya quedado atrás. Los fundamentos macroeconómicos y los factores técnicos también respaldan nuestra tesis de inversión. Preferimos India sobre China y evitamos Taiwán, ya que sus valoraciones reflejan expectativas muy elevadas.

¿Hay temáticas de inversión que favorecen vuestra tesis?

La inteligencia artificial se ha convertido en un motor clave de desarrollo para las empresas, no solo en el sector tecnológico sino en todas las áreas de la economía. En este contexto global, los mercados emergentes han logrado posicionarse con fuerza, impulsados por empresas innovadoras que lideran el crecimiento. Corea del Sur destaca, con resultados corporativos del último trimestre que reflejan un sólido progreso, mientras que Taiwán parece más limitado. Por otro lado, mantenemos una preferencia por India sobre China, tras un desempeño más moderado, aunque ambos siguen cerca de los líderes regionales. Sin duda, los mercados emergentes seguirán desempeñando un papel clave en el desarrollo de nuevas tecnologías como la IA, donde la competitividad y la capacidad de adaptación serán decisivas.

¿Sigue siendo el oro un activo refugio?

En un escenario de incertidumbre macroeconómica, fragmentación geopolítica y volatilidad en los mercados tradicionales, el oro destaca como una alternativa estratégica. Su capacidad para diversificar, cubrirse frente a la inflación y aportar resiliencia a las carteras en tiempos de crisis lo convierte en un diversificador eficaz, gracias a su baja correlación con los mercados cotizados, lo que reduce la volatilidad total de la cartera, especialmente en entornos de estrés. Además, los desequilibrios fiscales han incrementado la demanda de activos refugio de valor.

A pesar de mantener una perspectiva negativa para el dólar frente a otras divisas como el franco suizo o el euro, creemos que el oro aún tiene potencial alcista dentro de las carteras. La demanda reciente por parte de bancos centrales —especialmente en mercados emergentes— y de inversores privados refuerza el papel del oro como activo refugio.

Los mercados alternativos y privados: ¿son útiles en las carteras en un entorno como este?

En un entorno de mercado cada vez más complejo, la diversificación sigue siendo una de las principales herramientas para construir carteras sólidas. Los activos privados, en sus diferentes formas —capital riesgo (VC), capital privado (PE), coinversiones o estrategias secundarias—, ofrecen una vía eficaz para que los inversores elegibles accedan a rentabilidades atractivas, con características diferenciadas frente a los activos tradicionales.

Aunque estos vehículos no reducen necesariamente el riesgo en términos de liquidez, sí aportan valor en otras dimensiones: su baja correlación con los mercados cotizados, especialmente en estrategias como infraestructuras, ayuda a suavizar la volatilidad agregada de la cartera. Además, algunas estrategias permiten un uso más eficiente del capital, ayudando a mitigar la clásica curva en “J” y, en ciertos casos, los inversores pueden acceder a descuentos relevantes en las valoraciones.

Históricamente, las rentabilidades han sido sólidas. El mercado de activos privados ha generado un rendimiento anual promedio del 12,1% en la última década. Aunque las rentabilidades futuras podrían moderarse, se espera que mantengan una prima estructural de aproximadamente 3 puntos porcentuales sobre la renta variable pública. Sin embargo, la dispersión de rendimientos entre gestores es significativa, lo que refuerza la importancia de una selección rigurosa. El entorno actual ofrece condiciones especialmente atractivas. Desde 2020, las valoraciones se han corregido tanto en los mercados públicos como en los privados, abriendo oportunidades de entrada con mayor potencial de revalorización. A ello se suma una menor competencia en algunos segmentos y señales de recuperación en la captación de fondos, que podrían beneficiar a los inversores con capital disponible.

Desde un punto de vista macroeconómico, los tipos de interés más altos y la inflación persistente han reforzado el papel de los activos reales. Las infraestructuras, por ejemplo, no solo ofrecen ingresos vinculados a la inflación, sino que en muchos casos operan dentro de marcos regulatorios que permiten trasladar los aumentos de costes a los usuarios finales. Así, incluso en un escenario de presión inflacionaria, estos activos pueden preservar —o incluso mejorar— su rentabilidad real. En resumen, los activos privados representan no solo una fuente potencial de rentabilidad, sino también una herramienta estratégica para construir carteras más sólidas y diversificadas, alineadas con los desafíos del nuevo ciclo económico.

¿Y los criptoactivos? ¿También tienen cabida en las carteras?

El bitcoin, al igual que las acciones globales y el oro, es muy sensible a las condiciones de liquidez del mercado. Sin embargo, durante los periodos de aversión al riesgo, su comportamiento diverge del del oro, mostrando habitualmente caídas cuando el riesgo aumenta. Esta diferencia se acentúa por su elevada volatilidad, lo que significa que incluso asignaciones pequeñas a bitcóin pueden representar una parte significativa del riesgo total de una cartera, diferenciándolo claramente de otros activos tradicionales.

Dado que no existen marcos fundamentales sólidos para estimar su valor razonable, el análisis técnico puede ofrecer cierto contexto a los inversores. Si se mantiene por encima de los 105.650 dólares, la tendencia alcista del bitcoin parece sostenerse. No obstante, su inclusión en una cartera requiere un análisis cuidadoso y riguroso. Por esta razón, no consideramos los criptoactivos dentro de nuestras asignaciones estratégicas o tácticas.