Se impone la cautela ante una volatilidad que no cesa

| Por Romina López | 0 Comentarios

La semana, que venía cargada de noticias macro, empezó con buen pie. Son varios los factores que han diluido temporalmente el escepticismo y la cautela de los inversores como, por ejemplo, los prometedores -aunque también anticipados- resultados de la encuesta de la Fed de Nueva York, que muestran un retroceso en las expectativas de inflación de un 6,2% a un 5,7% a tres años y de un 3,2% a un 2,8% a un año.

También influyen el éxito de la contraofensiva militar ucraniana, el optimismo despertado por los fuertes pedidos para los nuevos productos que Apple presentó hace unos días (iPhone 14, nuevo iWatch o versión mejorada de sus AirPods Pro), que se interpretan como un indicio de un consumidor más resiliente a pesar de la pérdida de poder adquisitivo, así como el esperanzador tono que ha acompañado a las presentaciones recientes de empresas como American Express AT&T, Uber o la de Bank of America en las conferencias organizadas por Barclays y que, como en el caso de Apple, también apuntan hacia una recuperación de la confianza.

Las cosas se torcieron el martes con la publicación del IPC de agosto, que no solo mostraba un repunte en el índice subyacente (desde 5,9% en julio a 6,3%), sino que ponía en duda la teoría de un pico en inflación, así como en intensidad de subidas de tipos. Además, la bolsa experimentó la sesión más bajista desde 2020 acompañada por el reajuste de expectativas respecto a los planes de la Fed. Este último, sumado al IPC, se vio afectado por la publicación del informe de perspectivas para el mercado laboral de Manpower, que apunta a inercia positiva en contrataciones a lo largo del cuarto trimestre.

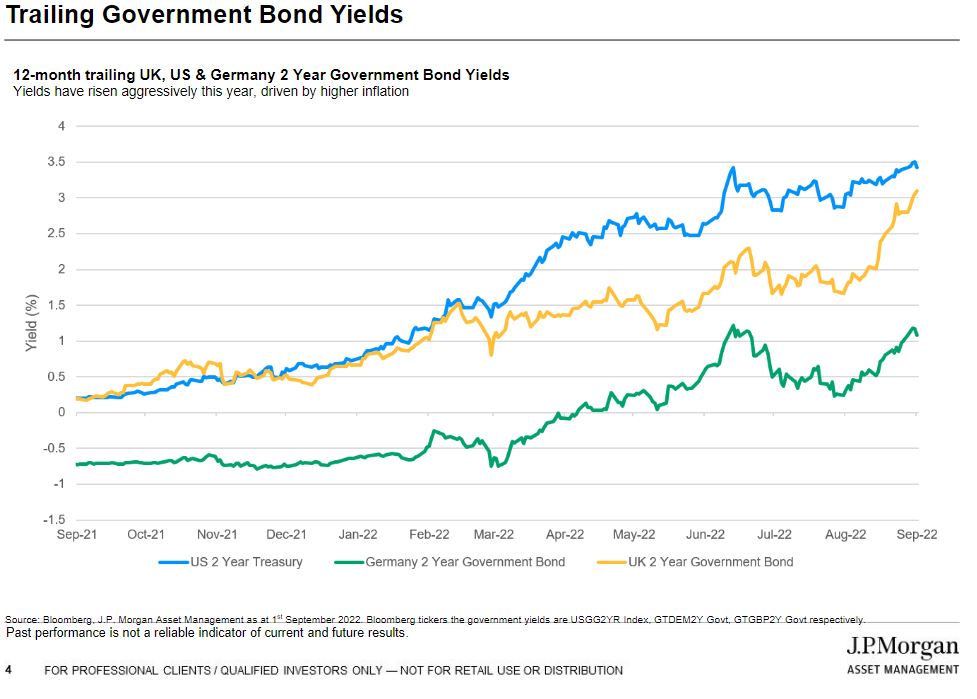

La curva de futuros ha pasado a descontar un pico en fed funds para este ciclo de cerca del 4,5% y comienza a contemplar la posibilidad de una subida de más del 0,75% el próximo día 21. Así, el rendimiento del bono 10 años repuntaba hasta 3,43%, acercándose a los máximos de junio.

No obstante, el fondo macro hoy difiere del observado antes del verano. Las expectativas de inflación (breakeven 2 años entonces en 4,4% y hoy en 2,5%), el precio del petróleo (WTI en 123 dólares hace 3 meses y cotizando hoy a 88 dólares) o la fortaleza del dólar, apuntan a que en esta ocasión la debilidad en precio del bono tesoro se justifica por un aumento en tipos reales.

Con los inversores contemplando tipos próximos al 4,5% en marzo de 2023 y el progresivo efecto de las subidas instrumentadas los últimos 6 meses (que será más evidente hacia el primer trimestre de 2023) sobre consumo e inversión (como adelanta el Banco Mundial en su último informe), el riesgo en TIRes es cada vez más a la baja y menos al alza. Adicionalmente, la historia demuestra que los periodos que combinan fortaleza del dólar e incrementos en rentabilidad del bono tesoro no son sostenibles. En algún momento el billete verde dejará de subir al hacerse más aparente su efecto restrictivo sobre el crecimiento económico global, lo que obligará a las autoridades a ajustar sus planes en materia de política monetaria.

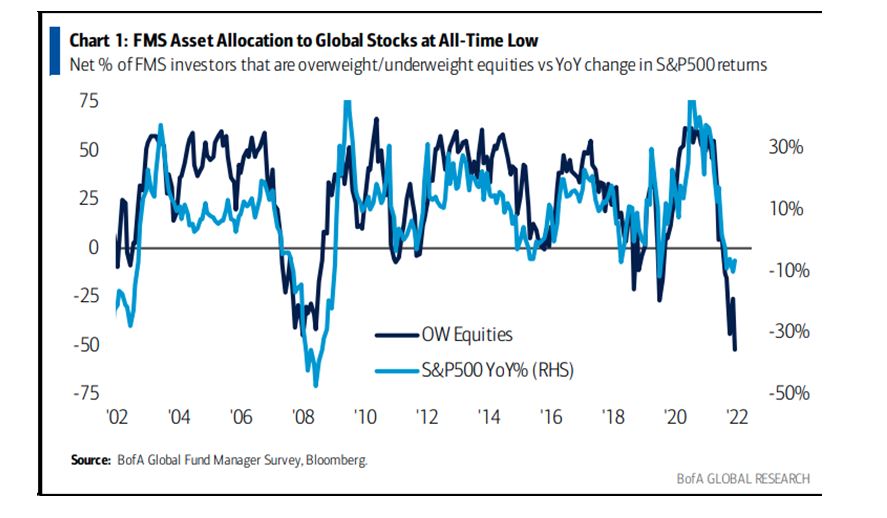

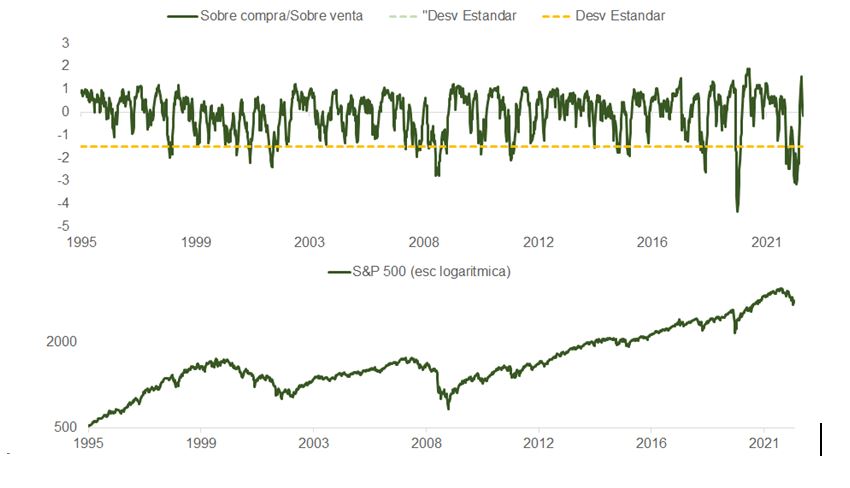

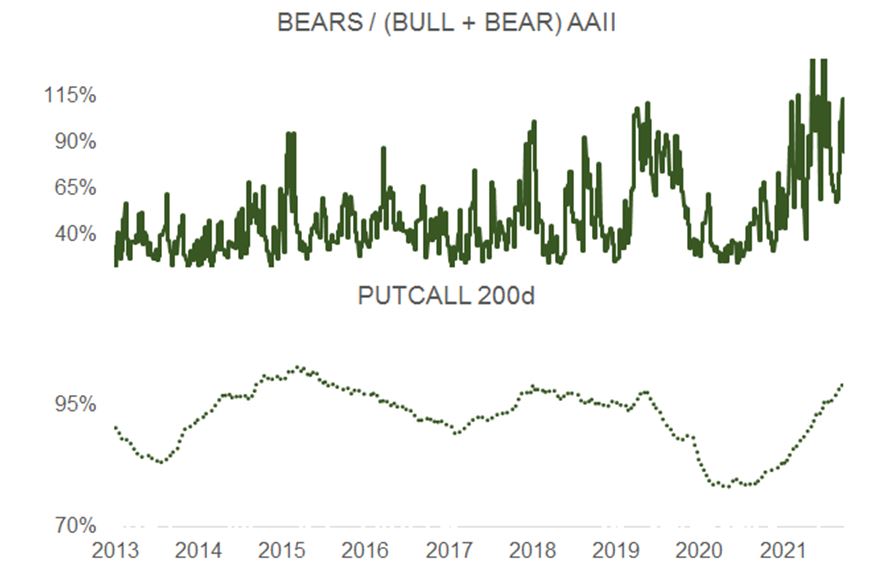

A pesar de la caída acumulada de los últimos cinco días, que tan solo ha retrocedido las ganancias de la semana anterior, el mercado no está en sobreventa, aunque sí ha depurado la sobrecompra en la que operaba en agosto. No obstante, el sentimiento es francamente negativo y el posicionamiento muy conservador. Algunos ejemplos son la última entrega de la encuesta entre gestores de fondos confeccionada por Bank of America y Merrill Lynch, que sitúa la infraponderación de los participantes en el sondeo en mínimos, el porcentaje de bajistas en la encuesta AAII de inversores minoristas estadounidenses que ha repuntado bruscamente, las primas pagadas por grandes instituciones para proteger sus carteras que se ha disparado y la media de 200 días sobre el ratio put/call que está en máximos de 10 años.

Esto significa que la volatilidad se mantendrá elevada y los movimientos al alza y a la baja, al sucederse datos macro que alimenten la esperanza con otros más preocupantes, serán más acentuados. Dos catalizadores que podrían revertir el pesimismo son el anuncio de un alto al fuego en Ucrania derivado del éxito de la contraofensiva de Zelensky, y la relajación de la campaña de “tolerancia cero” en China, que será más factible si el país finalmente decide comprar vacunas mRNA a Moderna, aunque improbable antes del 20º Congreso del Partido.

El mercado ha iniciado el proceso de búsqueda de un mínimo. Las expectativas de crecimiento en beneficios por acción (BPA) se han moderado para 2022, pero aún se antojan excesivamente optimistas si finalmente las subidas de tipos abocan a las economías estadounidense y europeas a la recesión. Un aumento de 15% en BPA en 2023 (desde 210 a 241 dólares en diciembre del próximo año) parece elevado incluso en el ámbito de un aterrizaje suave con cifras de PIB ligeramente inferiores al potencial de largo plazo. A corto plazo lo más probable es que los márgenes se compriman y que, en un entorno de demanda a la baja, los beneficios empresariales se vean afectados por el apalancamiento operativo. Esta semana, cíclicas como Nucor, Fedex o GE han anunciado guías por debajo de las proyecciones del consenso de analistas.

El impacto de los recortes en BPA se vería compensado parcialmente por unos tipos que podrían empezar a moderarse. La prima de riesgo en bolsa se ha comprimido por el aumento en TIRes a pesar de las caídas en mercados de acciones y una mayor evidencia de ralentización económica actuaría de contrapeso.

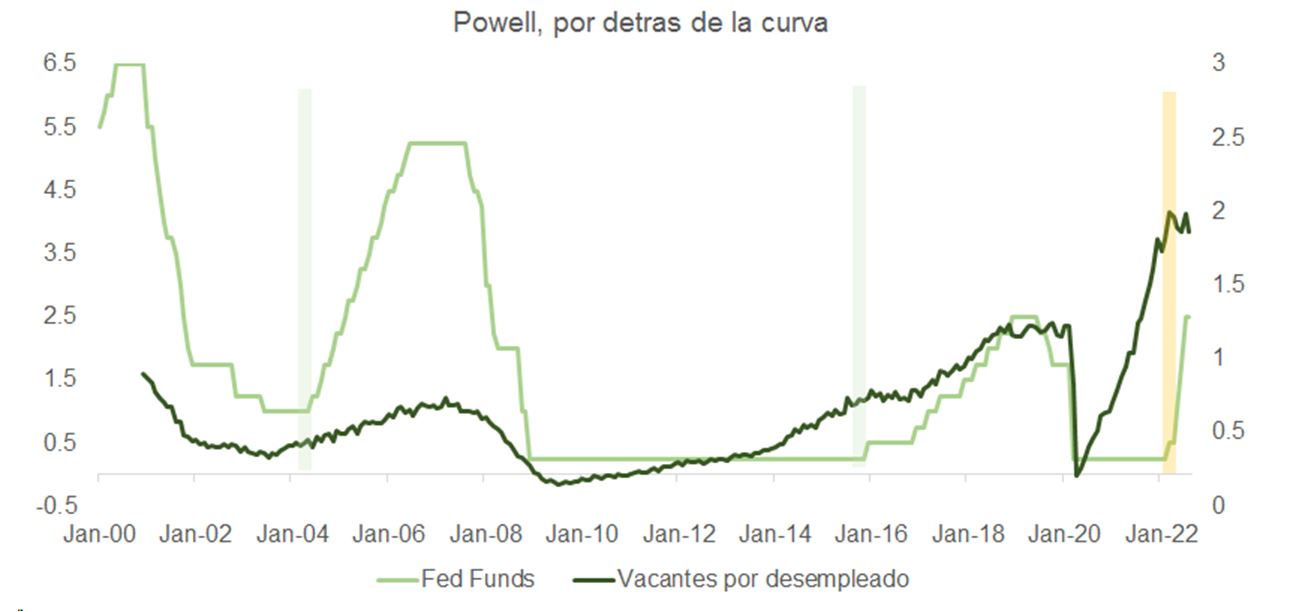

En cualquier caso, y ante la incertidumbre que plantea la trayectoria de tipos que se aclarará algo más con la actualización del mapa de puntos el próximo día 21, lo recomendable es actuar con cautela manteniendo una aproximación conservadora a la gestión. Sobre todo, teniendo en cuenta que la Fed está detrás de la curva y que, aunque la inflación debería remitir los próximos meses, no está tan claro que el retorno al objetivo del 2% vaya a ser lineal. Recordemos además que el drenaje de su balance se duplica hasta los 95.000 millones de dólares al mes en octubre y que nos aproximamos a las elecciones de noviembre en EE. UU., que podrían resultar en una administración más austera.