Fintual pisa fuerte en México y anuncia grandes hitos para el cierre de este año: reciben reconocimiento como una de las mejores empresas para trabajar en el país e inauguran nuevas oficinas en la Ciudad de México.

La compañía, dedicada a la administración de fondos a través de un portafolio optimizado y de bajas comisiones, inició sus operaciones en el país en 2021, siendo la primera entidad financiera de su tipo en recibir la autorización de la Comisión Nacional Bancaria y de Valores (CNBV) para hacer un registro y perfilamiento (onboarding) 100% online a sus clientes.

Hoy el equipo de México está compuesto por 42 personas, de las cuales 60% son mujeres. Asimismo, este año fue reconocida como una de las mejores empresas para trabajar en México tras ganar el segundo lugar en el Ranking Tech y octavo en el Ranking General del estudio Employers for Youth (EFY).

Dicho estudio es realizado por la organización FirstJob, es 100% cuantitativo y enfocado a jóvenes nacidos después de 1986. Aplican más de 700 compañías a nivel regional en tres categorías distintas: Ranking EFY, EFY Pequeñas y Medianas Empresas y Ranking Tech.

Como parte de la conmemoración de estos hitos, y según pudo saber Funds Society, a finales de este mes estrenarán oficialmente sus oficinas en el país, a través del evento “Futuro de la industria de wealth management en México”, el cual contará con un panel compuesto por destacados expositores.

La nueva sede de Fintual cuenta con 1,200 m² de construcción y está ubicada sobre la avenida Mariano Escobedo en la colonia Anzures de Ciudad de México.

Al respecto, Norma Briz, directora general de Fintual México comenta: “Este 2022 ha sido un gran año para nosotros, y queremos celebrarlo discutiendo el futuro de las inversiones y gestión patrimonial en nuestro país en compañía de representantes de la industria, y qué mejor que abriendo las puertas de nuestro espacio de trabajo”

Actualmente Fintual cuenta también con operaciones en Chile, ha recibido inversión de grandes VCs como ALLVP, Kaszek Ventures y Sequoia Capital, y recientemente fue catalogada entre las empresas tecnológicas mejor valuadas a nivel global por “Y Combinator”.

Los bonos globales con grado de inversión (IG) han caído un 19%1 desde el comienzo del año. Medido desde el máximo histórico de principios de 2021, el índice se encuentra en un mercado bajista -un descenso de más del 20% desde su máximo-, ya que la rentabilidad total negativa es de más de un 23%1. Y como los bonos a largo plazo suelen ser los que más sufren las subidas de los tipos de interés, no es de extrañar que los bonos del Tesoro estadounidense a 30 años hayan experimentado una rentabilidad negativa de casi el 40% desde agosto de 2020, mientras que el valor de los Bunds a 30 años se redujo casi a la mitad en un momento dado2.

Por otro lado, los que habían apostado por los bonos de alto rendimiento (es decir, sin grado de inversión, HY) en estos tiempos difíciles han sufrido un descenso ligeramente menor, con una pérdida del 19% desde el máximo, gracias a sus cupones más altos y a sus vencimientos generalmente más cortos2. Esta es la visión en el espejo retrovisor. El camino que queda por delante no parece más prometedor. Se espera que la Fed suba su tipo de interés clave hasta el 4,2%3 a finales de año, dado que la inflación estadounidense, aunque haya tocado techo, es probable que siga estando muy por encima del objetivo del 2% deseado por la Fed durante algún tiempo. Al BCE no le va mucho mejor. La inflación aún no ha alcanzado su punto máximo en la zona euro. Además, existe la amenaza de una recesión, especialmente alta dada la proximidad de la zona al conflicto de Ucrania.

La renta variable ya no tiene «ninguna alternativa»

En este entorno, ¿hay que considerar la posibilidad de invertir en bonos? Creemos que sí. Porque, por decirlo brevemente, la renta fija vuelve a hacer honor a su nombre y paga un buen componente de renta, como consecuencia lógica de las pérdidas de precio mencionadas anteriormente. Sin embargo, el hecho de que algunos segmentos de la renta fija vuelvan a parecer atractivos no significa que los bonos no vayan a ser aún más atractivos – más baratos, en otras palabras – en los próximos doce meses, por dos razones.

En primer lugar, desde la perspectiva del ciclo de inversión, los bonos suelen estar en su mejor momento cuando la economía pasa de la recesión a la recuperación. Durante este periodo, los bonos del Estado «sin riesgo» han tendido históricamente a hacerlo relativamente bien. A medida que los mercados apuestan porque los bancos centrales bajen los tipos de interés para que la economía vuelva a moverse, los precios de los bonos deberían subir en consecuencia. Una vez que la economía se haya recuperado y los inversores ya no tengan que temer las insolvencias o el aumento de las primas de riesgo, es probable que los bonos corporativos también empiecen a ir mejor. Sin embargo, de momento no hemos llegado a ese punto. Los bancos centrales siguen frenando la economía.

En segundo lugar, esperamos que continúe la volatilidad. Incluso sin una nueva escalada de la guerra en Ucrania y el empeoramiento de la escasez de energía, esperamos que las estimaciones de beneficios de las empresas europeas que cotizan en bolsa tengan que ser revisadas a la baja para el segundo semestre del año. Creemos que los rumores de insolvencia también volverán a ser más fuertes a medida que los precios de la energía presionen los márgenes, especialmente en Europa.

Por último, pero no por ello menos importante, la fuerte reacción del precio de la libra y de los gilts después de que el nuevo gobierno publicara un «mini» presupuesto que los inversores consideraron demasiado expansivo, demostró lo nerviosos que siguen estando los inversores en este entorno. No obstante, creemos que la renta fija merece una mirada más atenta, ya que el momento perfecto es casi imposible de lograr. A diferencia de lo que ocurría hace apenas 12 meses, los rendimientos de los Bunds a 10 años ya no son negativos, y el rendimiento real (que tiene en cuenta la inflación) en Alemania ha tocado recientemente terreno positivo por primera vez en años.

De todas formas, esto también hace que mantener el efectivo sea menos atractivo, ya que la inflación se come su valor real. En Estados Unidos, incluso los rendimientos reales vuelven a ser positivos. Los bonos del Tesoro están actualmente por encima del 4%, sobre todo los papeles a corto plazo a 2 años, con un riesgo de tipo de interés y de volatilidad correspondientemente bajo. Para los inversores no estadounidenses, sin embargo, el atractivo disminuye un poco si quieren protegerse de las fluctuaciones monetarias: los costes de cobertura han subido al 2,4%.

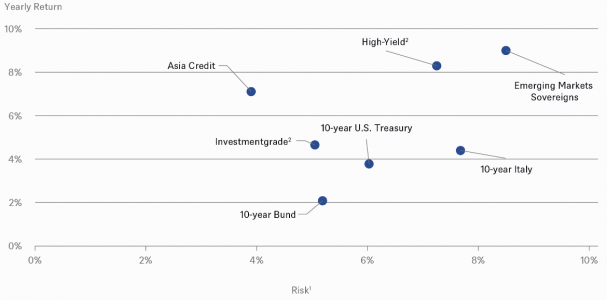

Riesgo y rendimiento (yield-to-maturity) de diferentes bonos

Volatilidad de 110 años (2)Promedio del euro y de EE.UU. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 23/9/22

Los bonos han seguido cayendo en respuesta a las cifras de inflación subyacente de agosto, sorprendentemente altas, y a los comentarios de la Reserva Federal en la reunión de septiembre, y los rendimientos de los bonos se han acercado en gran medida a nuestros niveles objetivo; creemos que esto significa que el riesgo de nuevos grandes retrocesos de los precios parece menor. Los tres ejemplos siguientes4 muestran la rapidez con la que se han movido los rendimientos desde principios de año:

– En el caso de los bonos del Tesoro estadounidense a dos años, el rendimiento efectivo era inferior al 0,75% a principios de año, pero ahora supera el 4,0%.

– A principios de año, había que pagar 18 puntos básicos al año por el privilegio de poseer Bunds alemanes a 10 años. Ahora se recibe alrededor del 2% por hacerlo.

– Y el mayor riesgo de los bonos corporativos de alto rendimiento (HY) sin grado de inversión se compensó con un rendimiento de apenas el 3% a principios de año en Europa y – uno de más del 8% ahora.

Hemos resumido los rendimientos de las principales clases de activos en la tabla anterior, que también muestra el nivel de riesgo (medido por la volatilidad de los últimos 10 años) de las diferentes clases de activos. Debido a las curvas de rendimiento muy planas de EE.UU. y Alemania, hemos tomado los bonos soberanos a 10 años como aproximación a todos los vencimientos. Además, en aras de la simplificación, hemos combinado los bonos corporativos denominados en Estados Unidos y en euros, a pesar de algunas diferencias de rendimiento.

La tendencia de los rendimientos este año refleja, por supuesto, importantes desarrollos fundamentales, el más crucial en nuestra opinión, es el endurecimiento de la política monetaria. Para nuestras perspectivas sobre los bonos, partimos de las siguientes hipótesis fundamentales:

– La inflación alcanzará su punto máximo este año a ambos lados del Atlántico.

– En 2023 creemos que las tasas de inflación probablemente bajarán significativamente, aunque no a los niveles anteriores a la crisis.

– El tipo de interés de referencia de la Fed de EE.UU. probablemente alcanzará su máximo el año que viene. Pero, a diferencia del mercado, no esperamos ningún recorte de los tipos ya el año que viene.

– La recesión a ambos lados del Atlántico será corta y poco profunda. Seguramente, esta suposición se pondrá a prueba en los próximos meses.

Según la Plataforma MoneyTransfers.com, los principales multimillonarios del sector tecnológico estadounidense han perdido un total combinado de 500.000 millones de dólares desde principios de 2022.

El mayor perdedor de la lista es el cofundador de Facebook, Mark Zuckerberg, cuyo patrimonio neto se ha desplomado en 77.400 millones de dólares desde el 1 de enero. Le sigue Elon Musk, de Tesla, que ha visto caer su fortuna en 64.300 millones de dólares durante el mismo período. El fundador y director ejecutivo de Amazon, Jeff Bezos, también se ha visto muy afectado, perdiendo 56.700 millones de dólares desde principios de año.

Otros multimillonarios tecnológicos notables que han visto disminuir drásticamente su patrimonio neto en los últimos meses incluyen a los cofundadores de Google, Larry Page y Sergey Brin, y al fundador de Oracle, Larry Ellison.

Al comentar sobre los datos, el CEO de MoneyTransfers, Jonathan Merry, dijo: «Ha sido un año difícil para la industria de la tecnología, con muchos de los nombres más importantes del sector viendo cómo sus fortunas se desplomaban. La volatilidad del mercado de valores ha pasado factura incluso a las personas más ricas. Sin embargo, hay algunos puntos positivos. Elon Musk sigue siendo el multimillonario tecnológico más rico del mundo, a pesar de haber perdido 64.300 millones de dólares desde el 1 de enero».

Amazon, Alphabet y Uber registraron pérdidas, lo que significa que los multimillonarios detrás de estas inversiones sintieron el impacto. Entre las razones citadas está la inflación. El dinero se volvió menos valioso, así que mientras estos multimillonarios tenían la misma cantidad de dólares, cada uno valía menos.

Esto significó que sus patrimonios netos disminuyeron en términos de valor real, a pesar de que los índices bursátiles estaban subiendo.

La otra razón es que muchas acciones tecnológicas se adelantaron y debían corregirse. Las valoraciones eran insostenibles y el mercado estaba a punto de retroceder. Esto ha sido especialmente cierto en el caso de las acciones de vehículos eléctricos, que han experimentado ganancias masivas durante el último año, pero han vuelto a la normalidad en los últimos meses.

La diversificación es una póliza de seguro contra la catástrofe financiera. Esto es fundamental para los inversores que buscan proteger su seguridad financiera. Los inversores en tecnología encontrarían una vía en los servicios de DeFi, ya que tiene vínculos más estrechos con la tecnología.

Un nuevo estudio de IBM Institute for Business Value (IBV), “Own Your Transformation”, señala que el 56% de los líderes en Latinoamérica ven la disrupción en la cadena de suministro y la infraestructura de tecnología (46%) como los retos más grandes para sus organizaciones en los próximos 2 a 3 años. Además, los cambios en el mercado (44%) y la sostenibilidad (34%) se mencionaron como desafíos clave.

46% de los líderes latinoamericanos respondieron a las disrupciones de la cadena de suministro introduciendo nuevas tecnologías como la automatización, por ejemplo. El estudio muestra que el 55% de los ejecutivos del sector en la región están utilizando enfoques predictivos en las operaciones de la cadena de suministro como una forma de gestionar los riesgos, además el 51% de los encuestados confirma que están aplicando la innovación abierta.

“Es interesante observar cómo la sostenibilidad está escalando lugares entre los desafíos clave en la logística de la cadena de suministro, en línea con otras industrias donde también notamos esta tendencia. Los ejecutivos están rediseñando sus procesos de negocio para ser más ágiles y eficientes, al mismo tiempo que incrementan sus inversiones para mejorar sus flujos de trabajo con inteligencia artificial, automatización y nube híbrida. Y esta transformación está acompañada de un cambio cultural y una mayor colaboración con todo el ecosistema, lo que habilita la co-creación para mejorar la experiencia de los clientes y consumidores”, explica Salvador Álvarez Patuel, VP & Country Leader de IBM Consulting para Argentina y Uruguay.

Los resultados demuestran que las empresas se están enfocando ampliamente en la transformación digital de sus cadenas de suministro. Además, el internet de las cosas (61%), la inteligencia artificial (IA), el aprendizaje automático (55%) y la nube híbrida (45%) son las tecnologías seleccionadas por los líderes que más les ayudarán en sus resultados de negocio en los próximos 3 años. La encuesta del IBV contó con la participación de 1500 directores de Cadena de Suministro (CSCO, por sus siglas en inglés) de todo el mundo.

En América Latina, la sostenibilidad es un desafío y también una fuerza para el cambio. El 39% de los CSCO coloca la sustentabilidad en su lista de prioridades y el 34% la ve como uno de los mayores retos para los próximos 3 años. El 45% informa que sus inversiones en sustentabilidad acelerarán el crecimiento del negocio y que experimentan una presión más directa por la transparencia de la sustentabilidad por parte de clientes (53%), inversionistas (50%) y gobierno (49%).

Los principales resultados del estudio a nivel mundial muestran que:

“Los innovadores”: El 20% de los encuestados se destacan por acelerar su innovación basada en datos para prepararse para un futuro desafiante. Además, este grupo ya está superando a sus pares en parámetros de medición clave, incluido un mayor crecimiento anual de ingresos del 11%. Los líderes están trabajando en:

Integración de flujos de trabajo automatizados en todas las funciones de la organización y con sus socios para obtener visibilidad, insightsy acción en tiempo real (95% más que otros CSCO).

Modernización de su infraestructura tecnológica: el 56% opera actualmente en la nube híbrida y el 60% está invirtiendo en una infraestructura digital para expandirse y agregar valor.

Ampliación de sus iniciativas de sostenibilidad con la creación de nuevos productos y servicios. El 58% ve oportunidades para mejorar la participación de sus clientes en este tema.

Mayor foco en la ciberseguridad (casi 20% más que otros CSCO).

En cooperación con Oxford Economics, el IBM Institute for Business Value encuestó a 1.500 CSCO y directores de Operaciones (COO) de más de 35 países y 24 industrias, como parte de la 26ª edición de la serie de Estudios en C-suite de IBM. Para simplificar, nos referimos a la población completa como CSCO.

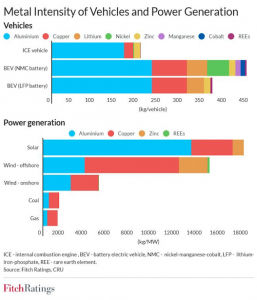

La transición energética aumentará significativamente la demanda de metales utilizados en la fabricación de vehículos eléctricos (EV) e instalaciones de generación de energía renovable, como cobre, níquel, cobalto y litio, asegura un informe Fitch Ratings. La industria se enfrenta al enorme desafío a aumentar su producción de manera sostenible y respetuosa con el medioambiente.

“Esto requerirá una gran respuesta de la oferta en las próximas dos décadas e inversiones por parte de las mineras, aunque consideramos que el reposicionamiento de sus negocios hacia una mayor participación de los metales de transición energética en los ingresos y los flujos de caja es positivo para el crédito”, señala la calificadora.

Los vehículos eléctricos y la generación renovable son más intensivos en metales que las alternativas basadas en combustibles fósiles. Esto respaldará la demanda de metales a medida que el mundo haga la transición hacia una economía libre de carbono, lo que conducirá a un aumento de seis veces en la demanda de minerales para 2050 en comparación con los niveles actuales, según la Agencia Internacional de Energía (AIE).

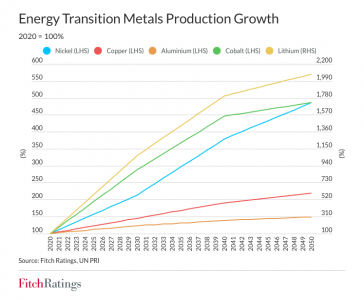

Las tasas de crecimiento de cada metal variarán y dependerán de las tecnologías elegidas para las baterías y la generación de energía y las políticas ambientales.

“Anticipamos que la demanda de metales de transición energética alcanzará su punto máximo en la década de 2040, cuando se habrá construido la mayor parte de la infraestructura de bajas emisiones”, dice Fitch.

Pero los analistas de Fitch consideran que 2es posible que el rápido crecimiento de la demanda no se satisfaga necesariamente con una respuesta equivalente del lado de la oferta. Estimamos que el nivel de recursos disponibles es suficiente, pero los recursos minerales a menudo están concentrados geográficamente y su extracción puede estar sujeta a desafíos. Los proyectos mineros tienen largos plazos de ejecución y requieren grandes inversiones. Los plazos de entrega desde el descubrimiento de recursos hasta la producción promedian 17 años, incluidos 12,5 años desde el descubrimiento hasta la viabilidad y 4,5 años para la planificación y la construcción, según la AIE. Los proyectos de cobre, cobalto y níquel tienen los plazos de entrega más largos. En comparación, los depósitos de litio tienen plazos de entrega más cortos, de unos siete años”.

Se estima que la mayoría de los mercados de metales de transición energética permanecerán equilibrados a mediano plazo a medida que los proyectos comprometidos y probables entren en funcionamiento. Las brechas de suministro podrían surgir después de 2025, ya que la cartera de nuevos proyectos aún no está sincronizada con el aumento esperado en la demanda creada por la transición energética.

“La puesta en marcha de nuevos proyectos dependerá, junto con las estimaciones de demanda y retorno de las inversiones, de la disponibilidad de fondos para proyectos de gran capex, ya sea generados internamente o prestados. La disciplina financiera de la mayoría de los mineros ha mejorado durante la última década, proporcionando suficiente margen financiero para futuras inversiones. Sin embargo, un período prolongado de precios bajos de las materias primas podría dar lugar a decisiones de inversión retrasadas”, dice el documento de la calificadora.

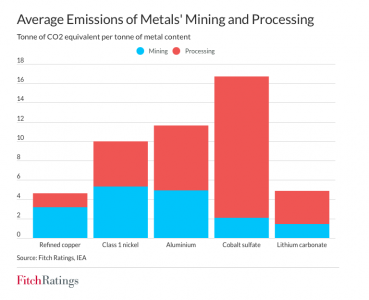

“Consideramos que la exposición a los metales de transición energética entre las mineras calificadas por Fitch es positiva para el crédito. Los perfiles crediticios de varias compañías mineras, incluido el de Anglo American, se han beneficiado de una participación creciente de estos metales. Sin embargo, los participantes del mercado ahora esperan que las mineras entreguen volúmenes cada vez mayores de los metales necesarios para la transición energética sin comprometer los estándares ESG. El desafío clave es reducir las emisiones de gases de efecto invernadero en toda la cadena de valor del metal. La intensidad de las emisiones de la extracción y el procesamiento del cobalto, el aluminio y el níquel es alta, por lo que el aumento vertiginoso de la demanda puede dar lugar a un aumento de la huella de carbono neta”.

La generación de electricidad es la mayor fuente de emisiones en la producción de metales y, por lo tanto, la descarbonización de las fuentes de energía mediante el cambio del carbón a las energías renovables ayudará a reducir las emisiones. Los cambios en las tecnologías de producción y el aumento del reciclaje de metales reducirán aún más la intensidad del carbono.

La gestora Welzia Management ha registrado un nuevo fondo de inversión de renta variable internacional, Acropolis USA Equity, un fondo de autor con sesgo geográfico a compañías americanas. Para la selección de las compañías que conforman la cartera se aplicará un enfoque de inversión sencillo, seleccionando empresas con fuerte generación de caja y crecimiento sólido, ideas de alta convicción y potencial de retorno en el largo plazo. En la gestión del fondo se aplica un análisis fundamental, considerando la calidad, valoración y riesgo de cada una de las compañías.

La cartera se encuentra en fase de construcción y contará inicialmente con 20 ideas de fuerte convicción, aunque el objetivo es lograr una cartera diversificada con entre 40 y 50 empresas.

En opinión de Carlos González, director general de Welzia Management, «el mercado norteamericano es el mercado más maduro y eficiente del mundo, gestionar un fondo de inversión con sesgo a compañías que se ven beneficiadas de este crecimiento es una oportunidad a la vez que un reto, tanto para nosotros como gestora como para nuestros partícipes y clientes».

Bajo el paraguas de Welzia, Acropolis USA Equity completa la gama de fondos de inversión, compuesta actualmente por nueve productos, cada uno de ellos con un nivel de riesgo diferente.

El fondo contará con una comisión de gestión del 1,20% y estará depositado por la entidad Singular Bank.

Cada vez que el regulador anuncia una innovación que amplía las condiciones competitivas del sector financiero, nuestro mercado de capitales consigue profundidad y amplía su impacto.

Recientemente, la Comisión para el Mercado Financiero (CMF) aprobó el nuevo manual de transacción bursátil de facturas para la Bolsa de Productos de Chile (BPC), lo que será un paso clave para la democratización del mercado de capitales, ya que facilitará que una mayor cantidad de pymes acceda a más alternativas de financiamiento. La pregunta es ¿cómo?

En particular, la CMF autorizó a la BPC y sus corredores a negociar nuevas clases de facturas, complementando las opciones actuales, siendo lo más destacable la flexibilización en las exigencias de irrevocabilidad e inscripción de pagadores. Además, los corredores de la Bolsa tendrán más herramientas y opciones para realizar operaciones de acuerdo con las necesidades de sus clientes, permitiendo mayor fluidez en la cotización y negociación de facturas.

En la práctica, ahora las facturas garantizadas podrán contener papeles sin mérito ejecutivo, pero debidamente respaldadas por una segunda fuente de pago, y un gran número de proveedores obtendrán liquidez en mejores plazos, gracias a los protocolos de confirmación de sus facturas con grandes empresas.

Así, este cambio aumentará de forma considerable los volúmenes de transacción bursátil, contribuyendo a la formación de precios más competitivos y atrayendo el interés de los distintos actores de este mercado. Como consecuencia de una mayor variedad de facturas y participantes, se profundizará el mercado secundario, beneficiando a compradores y vendedores.

Esta iniciativa surge después de años de experiencia de la Bolsa administrando su plataforma de custodia y transacción de facturas, tanto regulada como no regulada (OTC), lo que nos ha permitido entender las dinámicas del mercado y los principales riesgos operativos. Aquí han sido fundamentales las buenas políticas de crédito y procedimientos de nuestros corredores y originadores (factorings y fintech) y el conocimiento especializado de los fondos de inversión de deuda.

Entre los originadores, vale destacar el significativo aumento de las fintech en el mercado de facturas, quienes encontrarán en la Bolsa un hub de conexión directa al mercado institucional. Para este tipo de entidades, que han sido relevantes para el financiamiento de pymes, los conceptos de flexibilidad y fluidez (menos fricciones) son claves al momento de abrirse un espacio y consolidar su posición en este mercado.

En definitiva, las oportunidades de crecimiento del mercado de facturas –y su consiguiente impacto en la salud financiera de las pymes– son muchas, pero para seguir avanzando, es necesario persistir en el camino de la innovación para favorecer y fortalecer nuestro mercado de capitales.

EFPA España ha firmado un acuerdo de colaboración con PIMCO para colaborar en la difusión conjunta de iniciativas de sensibilización financiera y poner el foco en la promoción de la cultura financiera de los inversores, así como dar visibilidad a la importancia del asesoramiento financiero de calidad. Además, las entidades trabajarán conjuntamente para facilitar una mejor y más adecuada información sobre los vehículos financieros para toda la comunidad inversora.

Con esta alianza, PIMCO favorecerá y dará apoyo a la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación. Por su lado, EFPA España se compromete con la entidad a colaborar en la difusión de iniciativas de sensibilización en las áreas de gestión de su portfolio y composición de instrumentos financieros.

Gracias a esta colaboración, EFPA España suma ya más de 70 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la cultura financiera en la sociedad.

“Ahora más que nunca, ante los rápidos cambios en los mercados, los inversores buscan formas de obtener una ventaja económica y financiera. Este acuerdo con PIMCO, gestora que comparte nuestra visión de mantenerse ágiles y actualizados en los acontecimientos financieros, va a ser un win-to-win para impulsar la educación financiera y tener una idea real de los riesgos y oportunidades que asumen nuestros inversores en todos los países, sectores e industrias”, ha señalado Santiago Satrústegui, presidente de EFPA España.

Por su parte, Juanma Jiménez Sánchez, responsable de ventas de Iberia en PIMCO, ha comentado que “el enfoque de EFPA en la formación de alta calidad complementa nuestra creencia de ofrecer un servicio de excelencia a los clientes todos los días. Para garantizar un servicio de la más alta calidad para los inversores de toda España, el desarrollo profesional continuo dentro de la comunidad financiera es fundamental”.

Helena Calaforra será la directora de la agencia de valores que se disponen a crear de forma conjunta Mutua Madrileña y el Corte Inglés, según publica Expansión y ha podido confirmar Funds Society. La agencia de valores podría recibir el visto bueno de la CNMV el próximo 1 de noviembre.

Calaforra se une al nuevo proyecto desde Caser Asesores Financieros, donde hasta ahora era directora de la entidad, en la que ha trabajado durante los últimos seis años. Antes había trabajado en Bankinter como directora de negocio de la red de agentes financieros y EAF y anteriormente, en HSBC, en la división de banca privada.

El pasado mayo Mutua y El Corte Inglés cerarron su alianza, que supone la compraventa del negocio de seguros de El Corte Inglés, que incluye el 50,01% de cada una de las dos sociedades que desarrollan dicha actividad, SECI y CESS, y la entrada por parte de Mutua en el accionariado de El Corte Inglés.

Gracias a esta operación, el Grupo Mutua se convirtió el pasado junio en el proveedor en exclusiva para El Corte Inglés de productos aseguradores y de ahorro. Además, en lo que respecta a la distribución de los productos de ahorro, Mutua Madrileña y El Corte Inglés se disponen a constituir una agencia de valores que comercializará los fondos de inversión y los planes de pensiones de Mutuactivos, así como de terceros, con el propósito de mejorar y potenciar la oferta de estos productos financieros y el servicio de asesoramiento patrimonial a los clientes de El Corte Inglés. La nueva sociedad, de la que el Grupo Mutua tendrá el 50,01% y El Corte Inglés un 49,99%, comenzará a operar previsiblemente en el primer trimestre de 2023.

Durante la pandemia, el teletrabajo se instauró en la mayoría de los sectores, pero ¿qué ha ocurrido tras la vuelta a la normalidad? Según una encuesta realizada por TradingPlatforms.com, que ha analizado la vuelta a las oficinas en 13 sectores económicos, solo el 50% han vuelto a las oficinas de forma totalmente presencial. Entre los datos de la cuesta, llama atención el caso de la banca, donde el porcentaje de retorno es casi de los más altos, del 47%.

«La pandemia puso de manifiesto los problemas adicionales para volver a la oficina. La mayoría de los trabajadores tienen problemas con los largos desplazamientos de ida y vuelta a la oficina, los elevados costes de las guarderías, la preocupación constante por la exposición a las variantes de Covid-19 y, ahora, la viruela del mono. Como resultado, los trabajadores luchan por mantener la opción de trabajar desde casa mientras los empresarios obligan a los empleados a volver a la oficina», ha señalado Edith Reads, analista de TradingPlatforms.com.

Si la banca ha sido uno de los sectores donde los trabajadores más han vuelto a sus oficinas, el polo opuesto son la logística y la tecnología, donde sólo un 15% a regresado. Según la encuesta, en los últimos meses, grandes industrias como Google, Apple y Tesla han trabajado duro para que sus empleados vuelvan a sus escritorios; sin embargo, sus plantillas prefieren el estado actual de trabajo remoto o híbrido.

Además, la encuesta concluye que los empresarios y los trabajadores se enfrentan al novedoso problema de coordinar la vuelta al trabajo, ya sea a tiempo completo o de forma híbrida. «La moral, la dedicación y la satisfacción de los empleados son susceptibles de sufrir los efectos de la gestión. En consecuencia, afecta a la empresa, positiva o negativamente, según las medidas que se adopten», destacan desde esta plataforma.

En su opinión, debido a la naturaleza cambiante de la pandemia, incluso los planes mejor trazados no siempre han llegado a buen puerto. «El regreso de los empleados a sus puestos de trabajo ha sido más un goteo que una avalancha. Como resultado, hay muchas conjeturas sobre lo que puede suponer una vuelta generalizada a la oficina», concluyen.