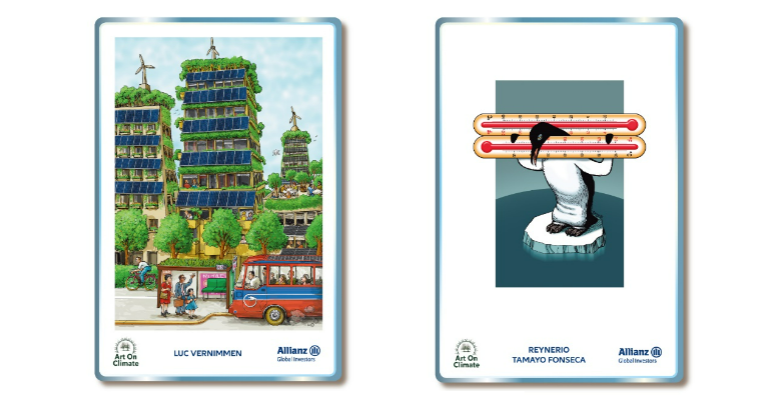

Pixabay CC0 Public DomainAlgunas de las obras (premiada y finalista) del concurso

Allianz Global Investors (Allianz GI) ha dado a conocer a los premiados del concurso internacional de ilustración “Art On Climate”. El concurso, patrocinado por la gestora, tiene como objetivo proporcionar una plataforma para el intercambio de ideas y soluciones para hacer frente a la crisis climática, e inspirar al público para impulsar un cambio significativo en respuesta a este desafío global. Según ha informado, el premiado ha sido Luc Vernimmen, de Bélgica, el primer finalista Reynerio Tamayo Fonseca, de Cuba, y el segundo finalista Cheng Chaocheng, de China.

Durante el periodo de presentación de trabajos, del 20 de junio al 19 de agosto de este año, se recibieron más de 3.400 obras de arte de más de 2.300 ilustradores. Los artistas representan al menos 100 lugares diferentes de todo el mundo, desde Armenia hasta Zimbabue. Alrededor de dos tercios de los ilustradores procedían de Asia-Pacífico, un tercio de EMEA y un 10% de América. Según explica la gestora, entre los cinco enunciados en los que debían inspirarse las obras, alrededor de un tercio de los artistas ilustraron la temática “cambia tu estilo de vida para marcar una verdadera diferencia”; (35%), seguido de “preservar nuestro mundo para la próxima generación” (30%). La selección de las obras ha corrido a cargo de un jurado compuesto por representantes de la comunidad artística de todo el mundo, entre ellos la “Federation of Cartoonists Organizations International” y la “Asian Art Association”, que evaluó cada una de las obras y eligió las 53 mejores.

“Necesitamos empresarios innovadores, agencias gubernamentales, científicos y empresas inmobiliarias para que los edificios sean más adaptables al clima. Que hoy sea el pistoletazo de salida para una mayor colaboración, más adaptación al clima y más innovación. Los científicos están probando los beneficios del vidrio electrocrómico. Este tipo de vidrio bloquea el calor solar y puede refrescar una vivienda durante los días calurosos. Otra innovación es un producto de hormigón al que pueden adherirse las plantas: el hormigón biorreceptivo. Esto permite que el musgo crezca en las fachadas de las casas, etc”, señala el relato de Luc Vernim, premiado.

Por su parte, el relato de Reynerio Tamayo Fonseca, primer finalista: “Imagen de un pingüino solitario sobre un témpano de hielo en medio del mar llevando algo en forma de termómetro. Todas las especies vivas del planeta están condenadas y castigadas por el comportamiento del hombre ante los cambios del clima”. Y en el caso de la obra de Cheng Chaocheng, segundo finalista, su relato dice: “Este cartel toma como punto de partida la protección del entorno natural, que se está contaminando y destruyendo gradualmente. Por ello, el cartel se centra en los osos polares, cuyos hogares están siendo inundados por el deshielo de los glaciares debido a la subida del nivel del mar provocado por el calentamiento global, lo que les dificulta la supervivencia”.

Se espera que el mercado de las calificaciones ESG crezca con fuerza a corto y medio plazo en Europa tras la nueva exigencia, desde el 2 de agosto de 2022, de que los asesores financieros y los distribuidores de fondos tengan en cuenta las preferencias de sus clientes en materia de sostenibilidad y propongan productos que se ajusten a dichas preferencias.

En este contexto, ambos profesionales pueden decidir filtrar los fondos del artículo 8 o del artículo 9 del SFDR y luego encontrar un subconjunto que se ajuste a las preferencias de sus clientes. En opinión de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), como parte de este proceso, puede resultarles útil recurrir a la evaluación por parte de terceros de las características ESG de los fondos.

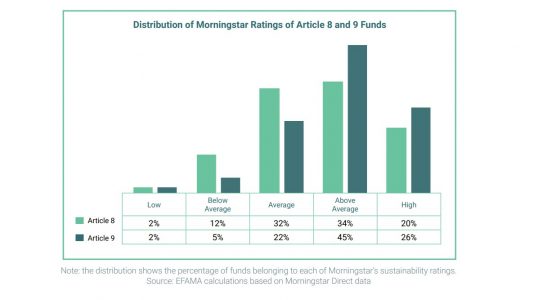

Teniendo esto en cuenta, la organización profesional ha realizado un análisis de las calificaciones ESG a nivel de fondo asignadas por dos proveedores comerciales, en concreto de Refinitiv y Morningstar Direct, utilizando una amplia muestra de fondos del artículo 8 y 9. En concreto, se han centrado en dos aspectos: en primer lugar, la dispersión entre las calificaciones otorgadas por estos proveedores para los mismos fondos y, en segundo lugar, las desviaciones entre las calificaciones de los fondos del artículo 8 y 9.

“De nuestro análisis concluimos que las diferentes metodologías de puntuación/calificación ESG tienen diferentes objetivos de medición, que no están necesariamente en línea con la clasificación SFDR o las preferencias ESG de los inversores. Por lo tanto, estas medidas ESG no deberían utilizarse de forma aislada a la hora de asesorar a los inversores minoristas”, señala Vera Jotanovic, economista principal de Efama, a la luz del resultado de sus análisis.

Según las conclusiones a las que ha llegado Efama, las puntuaciones medias de Refinitiv en materia de ESG para los fondos del artículo 9 son ligeramente superiores a las de los fondos del artículo 8, aunque las diferencias son bastante pequeñas. “Un gran grupo de fondos del artículo 8 tiene puntuaciones ESG relativamente altas, mientras que algunos fondos del artículo 9 tienen puntuaciones bajas”, matizan.

Además, han detectado que las calificaciones de sostenibilidad de Morningstar muestran que la mayoría de los fondos del artículo 8 (un 54%) obtienen una puntuación superior a la «media» en su gestión del riesgo ESG. En el caso de los fondos del artículo 9, indica que esa cifra es superior, con un 71%. Sin embargo, el 7% de los fondos del artículo 9 están clasificados como «por debajo de la media».

Por último, entre sus conclusiones destacan que “existe una correlación positiva entre las calificaciones ESG proporcionadas por Morningstar y Refinitiv, pero es bastante pequeña”. Según explican, muchos fondos con una baja puntuación de Refinitiv obtienen buenos resultados en las calificaciones de Morningstar y viceversa. “Esto no es demasiado sorprendente porque las agencias de calificación basan la calificación ESG de un fondo en su propia evaluación y estas calificaciones tienen poca relación con la clasificación SFDR”, afirman.

En opinión de Bernard Delbecque, director senior de Economía y Análisis de Efama, “la ventaja de la transparencia en la metodología utilizada por los proveedores de calificaciones ESG es que los asesores y distribuidores deberían poder confiar en los proveedores cuyas medidas se ajustan más a las preferencias ESG del inversor”.

Principales recomendaciones

A luz de este análisis, desde Efama han decidido realizar una serie de recomendaciones políticas. “Se espera que el uso de las calificaciones ESG para los fondos crezca rápidamente, ya que la demanda de los inversores de fondos ESG sigue aumentando. Por lo tanto, es importante que el mercado de calificaciones ESG funcione bien, con una divulgación adecuada de información útil para la toma de decisiones. Dado que la Comisión Europea está estudiando actualmente un marco reglamentario para las calificaciones ESG, ahora es el momento adecuado para asegurarse de que tenemos un mercado que es transparente y competitivo, que ayudará a canalizar la inversión donde más se necesita para la transición de Europa a una economía climáticamente neutra”, destaca Tanguy van de Werve, director general de Efama.

Entre las sugerencias que realizan está que los asesores financieros y los distribuidores de fondos no ofrezcan necesariamente solo fondos del artículo 9 a los clientes que expresen fuertes preferencias ESG, y las normas reguladoras deben abstenerse de imponer tal requisito. En opinión de Efama, lo que los asesores y los distribuidores deben hacer es “verificar si el enfoque ESG del fondo está en consonancia con las preferencias ESG del inversor y sus puntos de vista sobre los riesgos”.

También propone que la condición del artículo 8 o 9, así como las calificaciones ESG, no deben utilizarse de forma aislada. “Para comprender las características ESG de un fondo, los asesores y distribuidores deben utilizar herramientas adicionales, como la Plantilla Europea ASG (EET), las orientaciones nacionales e internacionales, los servicios de consultoría, los informes precontractuales y periódicos, etc”, recuerdan.

Además, desde Efama ven la necesidad de desarrollar un marco regulador de la UE para las calificaciones ESG, que debería tener tres objetivos principales: imponer la divulgación de las metodologías y las fuentes de datos utilizadas para proporcionar calificaciones ESG; proporcionar igualdad de condiciones garantizando que todas las principales empresas que asignan calificaciones a los fondos domiciliados en la UE estén dentro del ámbito de aplicación, incluidos los proveedores no pertenecientes a la UE que generen un determinado porcentaje de ingresos en la UE; y preservar la integridad del mercado estableciendo requisitos específicos para los controles internos y los procesos de gobernanza a fin de evitar conflictos de intereses

“Las autoridades supervisoras deberían conocer bien los marcos de fijación de precios y concesión de licencias para garantizar un mercado competitivo de calificaciones ESG que no permita a un pequeño número de proveedores fijar tarifas excesivamente altas por sus servicios. Entretanto, podría elaborarse un código de conducta voluntario que proporcionara una valiosa información para el futuro marco jurídico”, concluyen desde Efama.

En Asia, la demanda minorista de criptomonedas es fuerte a pesar de la volatilidad del mercado. Según explica Cerulli Associates en uno de sus últimos informe, su popularidad se concentra entre los inversores más jóvenes, que son también los más tolerantes al riesgo. El documento concluye que se sienten atraídos por las posibles ganancias rápidas y en el «juego» de criptomonedas de alto riesgo, además de ser capaces de comprender mejor los aspectos técnicos de la inversión de este universo digital.

Un dato relevante relevante es que Corea del Sur, las criptomonedas superan al comercio directo de acciones, a los ETFs y a los fondos de inversión, en ese orden, entre los millennials y la Generación Z, según el informe de Cerulli. Además, detectan que el interés se está despertando entre los clientes adinerados: algunos bancos privados y family offices de Singapur y Hong Kong están viendo atractiva la inversión directa en criptografía o en los ETFs de criptografía. Según la investigación, el 55% de los family offices reconocieron tener interés en aumentar la exposición a las criptomonedas en los próximos dos años.

Aunque no todos los gestores de activos están interesados en las criptomonedas, según Cerulli hay indicios de que los gestores tradicionales están explorando los activos digitales en general. Por ejemplo, algunas firmas han debutado lanzando fondos de inversión con temática blockchain en Corea, Tailandia y Singapur desde 2021. En el mercado, se considera que los ETFs de criptomonedas serán el siguiente paso para los gestores, que por ahora exploran diferentes estrategias en el espacio de los activos digitales.

Por último, el documento de Cerulli también concluye que existe una creciente demanda de este tipo de estrategias y activos por parte de los distribuidores. En concreto, su análisis indica que quieren que sus socios de gestión de activos desarrollen ideas de productos de nicho que ofrezcan oportunidades a largo plazo, incluyendo temas de tecnología como blockchain y criptodivisas. Las barreras normativas y la preocupación por la inversión en criptomonedas hacen que todavía no haya una proliferación de este tipo de fondos en la región. Corea, por ejemplo, aún no permite el lanzamiento de ETFs o fondos de inversión en criptomonedas. Singapur parece tener una postura más cálida respecto a las criptomonedas, pero sigue estando por detrás de mercados como el australiano en lo que respecta a la cotización formal de ETFs relacionados con las criptomonedas.

«Los fondos de criptoactivos ofrecen una importante oportunidad de captación de activos para los gestores. Para los inversores, el creciente número de fondos de inversión y ETFs que salen al mercado ayudan a ampliar las opciones de productos o incluso a legitimar la inversión en criptomonedas al proporcionar rutas posiblemente más seguras para acceder a esta clase de activos, en comparación con la inversión directa en criptomonedas», dice Ken Yap, director general de Cerulli Associates.

En su opinión, “en un entorno de creciente escrutinio normativo y volatilidad del mercado, la seguridad y la protección serían los principales argumentos de venta de los fondos relacionados con el universo cripto frente a las inversiones directas en esta clase de activo. El marketing y la educación también deberán tener en cuenta la forma en que los fondos invierten en criptoactivos subyacentes, sobre todo si estos productos se dirigen a los inversores más jóvenes, que son más sabios y exigentes sobre el creciente espacio digital”.

Nueva incorporación en Wellington Management: Paula Blanco Subrá se ha unido al equipo de Marketing para Iberia y LatAm, con sede en Madrid, para fortalecerlo. Según la entidad, trabajará de la mano de Manuela Maestroni en la estrategia de Marketing para el Sur de Europa y LatAm.

“Paula Blanco Subrá se incorpora a Wellington Management como especialista en Marketing para Iberia y LatAm, y trabajará de la mano de Manuela Maestroni en la estrategia de Marketing para el Sur de Europa y LatAm de la gestora”, confirman en la entidad.

Blanco se une al nuevo proyecto desde Lazard Fund Managers, donde era Marketing Associate y donde trabajó durante casi cinco años. Antes trabajó en otras entidades como Lyxor Asset Management (como apoyo en Ventas para productos alternativos en Iberia y LatAm) y en Inversis, en la parte de selección de fondos, según su perfil de LinkedIn.

Las unidades de procesamiento gráfico (GPU) son motores para el futuro de la computación. Las GPU, diseñadas para el procesamiento paralelo, son tarjetas de circuito electrónico especializadas que trabajan codo a codo con el cerebro del ordenador, la unidad central de procesamiento (CPU), para mejorar el rendimiento de la computación. Si estás leyendo este artículo en un dispositivo electrónico, es probable que una GPU esté dando energía a tu pantalla.

Aunque las GPU se utilizaron inicialmente en el procesamiento de gráficos e imágenes para la informática personal y empresarial, su uso se ha extendido considerablemente al ir evolucionando la tecnología. La Ley de Moore (la observación de que el número de transistores de un circuito integrado se duplica cada dos años mientras que el coste de la computación se reduce a la mitad) ha democratizado el uso de las GPU al abaratarlas y hacerlas más accesibles, lo que ha transformado la adopción de las GPU en múltiples sectores. Hoy en día, las GPU de alto rendimiento son fundamentales para muchas tecnologías diferentes y formarán la base de la próxima generación de plataformas informáticas.

El poder del paralelismo: aplicaciones para la IA y el aprendizaje profundo

Las GPU se construyen con el fin de ejecutar un gran número de aplicaciones al mismo tiempo para aumentar la eficiencia informática y mejorar el rendimiento general de la computación. Aunque esto beneficia a los mercados finales, como el de los jugadores que disfrutan de gráficos informáticos de alta calidad en tiempo real, también se puede aplicar a casos de uso más serios.

La capacidad de las GPU para procesar grandes bloques de datos en paralelo las hace óptimas para entrenar a la inteligencia artificial (IA) y los modelos de aprendizaje profundo que precisan un procesamiento paralelo intenso de cientos de miles de redes neuronales al mismo tiempo. El aprendizaje profundo puede aplicarse a múltiples áreas, desde habilitar servicios web hasta mejorar los vehículos autónomos y la investigación médica.

¿Cómo pueden usarse las GPU para identificar enfermedades genéticas? Los métodos tradicionales de identificar variantes genéticas asociadas a una enfermedad concreta son largos y tediosos, ya que exigen a los expertos escudriñar los tres mil millones de pares de bases de ADN de una persona para encontrar el único cambio que provoca la enfermedad. Sin embargo, la Facultad de Medicina de la Universidad de Stanford demostró que el uso de un aprendizaje profundo habilitado por GPU podría reducir el tiempo de diagnóstico, que abarca entre seis y ocho semanas, a tan solo 7,5 horas. Cuando se trata de pacientes en estado crítico, este ahorro de tiempo podría salvarles la vida, lo que evidencia que su impacto podría ser altamente positivo.1

Digitalización que impulsa la descarbonización

Aunque las GPU ya han incidido positivamente en los retos del mundo real, la oportunidad de definir la innovación en todos los sectores todavía no se ha explorado en su totalidad. La aplicación de la IA y el aprendizaje profundo son esenciales para crear un futuro digital de éxito, algo que ya se está convirtiendo en realidad a medida que aumenta la tendencia hacia la digitalización. Es importante reconocer que esta tendencia está afectando a todos los sectores, por lo que resulta esencial contar con capacidades tecnológicas eficientes y potentes conforme las empresas emprenden su transformación digital.

En lo que respecta a su impacto, creemos que la digitalización desempeña un papel positivo en el desarrollo económico y el empoderamiento social, y también vemos una estrecha relación entre la digitalización y la descarbonización. La digitalización consigue atravesar la carcasa de las funciones que eran históricamente analógicas, al fomentar la transparencia de los datos y dotar a empresas y particulares del conocimiento adecuado para tomar decisiones fundadas sobre el consumo, la producción y la reducción, teniendo en cuenta sus comportamientos actuales. Por ejemplo, la aspiración de reducir las emisiones de carbono y lograr los objetivos climáticos puede verse favorecida por la extracción, la transformación y el análisis de datos para determinar la mejor forma de proceder.

Ya hemos empezado a ver cómo la digitalización penetra y avanza en las prácticas tradicionales: los fabricantes integran la tecnología en los procesos industriales para optimizar la producción; las promotoras de edificios utilizan la tecnología inteligente y el análisis de datos para garantizar que la energía se consuma solo cuando se necesita; y los sistemas de transporte inteligentes analizan los datos del tráfico para reducir los atascos, el uso de combustible y las emisiones. Por otra parte, muchos servicios digitales han empezado a sustituir los métodos tradicionales, que suelen requerir un consumo energético más intenso, por otros métodos, como las reuniones on-line para reducir los viajes de negocio, disminuyendo así la huella de carbono en todo el mundo.

¿Potenciar la tecnología tiene un coste?

Uno de los retos críticos asociados a la transformación digital global es la intensa energía que se precisa para lograr una computación de alto rendimiento. Para nosotros es importante comprender el verdadero coste energético que exige la tecnología y lo que puede hacerse para reducir el consumo general de la misma.

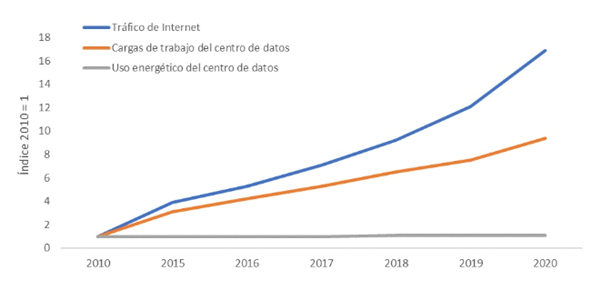

Existe la idea errónea de que un mayor uso de los centros de datos equivale a una mayor demanda de energía. En realidad, de acuerdo con la Agencia Internacional de la Energía (AIE), el uso de energía de los centros de datos se ha mantenido invariable a pesar del aluvión de demanda de centros de datos y el tráfico de internet (Gráfico 1). Esta disparidad obedece a la eficacia de los sistemas y procesos. Las GPU minimizan la considerable carga energética que supone la computación de alto rendimiento para los centros de datos. Para las aplicaciones de IA, algunas GPU pueden ser hasta 42 veces más eficientes desde el punto de vista energético que las CPU convencionales. Por otra parte, algunos centros de datos a hiperescala basados en GPU ocupan sólo un 2 % del espacio de los racks informáticos, lo que los hace más eficientes en espacio que los sistemas basados en CPU. 2 En resumen, las GPU causan sensación. Al permitir un uso más inteligente de la energía, contribuyen en parte a mantener al mínimo el consumo energético.

Gráfico 1: el uso de energía en centros de datos se mantiene invariable

Al igual que todos los sectores, la tecnología tendrá que hacer su parte para abordar el cambio climático global y reducir su propia huella ambiental, con el objetivo de lograr cero emisiones netas. En 2020, la Agencia Internacional de la Energía (AIE) publicó su Informe anual de progreso de energía limpia de seguimiento (Tracking Clean Energy Progress), que informa sobre las principales tecnologías y los sectores energéticos que son críticos para frenar el ritmo del calentamiento global. De los 46 sectores, la AIE señaló a los centros de datos y a las redes de transmisión de datos como uno de los únicos seis sectores que iban camino de cumplir su proyecciones de desarrollo sostenible. Sin embargo, la escalada del uso global de internet durante el periodo del covid-19 inducida por el incremento de la transmisión de vídeos y conferencias en streaming, los juegos on-line y las redes sociales, hizo que esta clasificación descendiera a la categoría «hay que seguir trabajando» en el informe de 2021.3

A pesar de este revés, creemos que el interés en lograr mejoras continuas de la eficiencia en la infraestructura de los centros de datos es fundamental para alcanzar los objetivos de cero emisiones netas, lo que refuerza el papel de las GPU en la creación de un mundo digitalizado sostenible.

Implicaciones éticas de la IA

A pesar de las numerosas ventajas que aporta el uso generalizado de la IA, la mayor adopción de la tecnología entraña riesgos éticos subyacentes significativos.

En los casos en que la IA es más barata, rápida e inteligente que el trabajo humano, puede utilizarse para reemplazar a la mano de obra actual; los chatbots han reemplazado al personal de las centralitas debido a la capacidad de procesamiento del lenguaje natural de la IA; muchos trabajadores de fábricas han sido reemplazados por maquinaria automatizada, y el robo-taxi pronto podría reemplazar a los conductores humanos. Entendemos el impacto que esto podría causar en el empleo, especialmente en áreas concentradas, y creemos que es vital examinar las consecuencias a largo plazo que tendría en la sociedad en estos casos. No obstante, también vemos la ventaja que conlleva dejar en manos de la IA ciertas funciones laborales monótonas. Al liberar capital humano, ofrece a los empleados la oportunidad de participar en funciones más enriquecedoras que no puede acometer la IA: formación personal, diseño creativo y enseñanza. De este modo, creemos que la sociedad podría enriquecerse y salir beneficiada.

También es importante reconocer los posibles usos siniestros que podría permitir la tecnología. El gobierno de EE. UU. ha actuado recientemente para restringir la exportación de chips de GPU de gama alta fabricados por nVIDIA a China en un intento de impedir que ciertas empresas chinas compren GPU para permitir la vigilancia a gran escala, especialmente en el colectivo de musulmanes uigures. Nos parece bien cualquier restricción que se imponga para tratar de reducir las posibles amenazas éticas a la sociedad.

Algunas empresas, incluida nVIDIA, también han empleado marcos éticos para implantar principios de «IA fiable» dentro del ecosistema de productos de la compañía. Vemos fundamental que los principios éticos se sitúen en el centro del diseño y desarrollo de productos para fomentar el cambio positivo y la transparencia en el desarrollo de IA.

Conclusión

La digitalización es el pilar central de nuestro futuro. Desde sus humildes inicios, la GPU se ha convertido en uno de los facilitadores más decisivos de la innovación y la transformación digital para la sociedad. También creemos que la nueva generación de la computación es esencial para lograr los objetivos de sostenibilidad globales. Al analizar empresas específicas, creemos que la migración hacia un modelo de negocio con bajas emisiones de carbono es fundamental para el éxito a largo plazo, y esperamos que la tecnología permita ese cambio.

Las unidades de procesamiento gráfico (GPU) son motores para el futuro de la computación. Las GPU, diseñadas para el procesamiento paralelo, son tarjetas de circuito electrónico especializadas que trabajan codo a codo con el cerebro del ordenador, la unidad central de procesamiento (CPU), para mejorar el rendimiento de la computación. Si estás leyendo este artículo en un dispositivo electrónico, es probable que una GPU esté dando energía a tu pantalla.

Aunque las GPU se utilizaron inicialmente en el procesamiento de gráficos e imágenes para la informática personal y empresarial, su uso se ha extendido considerablemente al ir evolucionando la tecnología. La Ley de Moore (la observación de que el número de transistores de un circuito integrado se duplica cada dos años mientras que el coste de la computación se reduce a la mitad) ha democratizado el uso de las GPU al abaratarlas y hacerlas más accesibles, lo que ha transformado la adopción de las GPU en múltiples sectores. Hoy en día, las GPU de alto rendimiento son fundamentales para muchas tecnologías diferentes y formarán la base de la próxima generación de plataformas informáticas.

El poder del paralelismo: aplicaciones para la IA y el aprendizaje profundo

Las GPU se construyen con el fin de ejecutar un gran número de aplicaciones al mismo tiempo para aumentar la eficiencia informática y mejorar el rendimiento general de la computación. Aunque esto beneficia a los mercados finales, como el de los jugadores que disfrutan de gráficos informáticos de alta calidad en tiempo real, también se puede aplicar a casos de uso más serios.

La capacidad de las GPU para procesar grandes bloques de datos en paralelo las hace óptimas para entrenar a la inteligencia artificial (IA) y los modelos de aprendizaje profundo que precisan un procesamiento paralelo intenso de cientos de miles de redes neuronales al mismo tiempo. El aprendizaje profundo puede aplicarse a múltiples áreas, desde habilitar servicios web hasta mejorar los vehículos autónomos y la investigación médica.

¿Cómo pueden usarse las GPU para identificar enfermedades genéticas?

Los métodos tradicionales de identificar variantes genéticas asociadas a una enfermedad concreta son largos y tediosos, ya que exigen a los expertos escudriñar los tres mil millones de pares de bases de ADN de una persona para encontrar el único cambio que provoca la enfermedad. Sin embargo, la Facultad de Medicina de la Universidad de Stanford demostró que el uso de un aprendizaje profundo habilitado por GPU podría reducir el tiempo de diagnóstico, que abarca entre seis y ocho semanas, a tan solo 7,5 horas. Cuando se trata de pacientes en estado crítico, este ahorro de tiempo podría salvarles la vida, lo que evidencia que su impacto podría ser altamente positivo.

Digitalización que impulsa la descarbonización

Aunque las GPU ya han incidido positivamente en los retos del mundo real, la oportunidad de definir la innovación en todos los sectores todavía no se ha explorado en su totalidad. La aplicación de la IA y el aprendizaje profundo son esenciales para crear un futuro digital de éxito, algo que ya se está convirtiendo en realidad a medida que aumenta la tendencia hacia la digitalización. Es importante reconocer que esta tendencia está afectando a todos los sectores, por lo que resulta esencial contar con capacidades tecnológicas eficientes y potentes conforme las empresas emprenden su transformación digital.

En lo que respecta a su impacto, creemos que la digitalización desempeña un papel positivo en el desarrollo económico y el empoderamiento social, y también vemos una estrecha relación entre la digitalización y la descarbonización. La digitalización consigue atravesar la carcasa de las funciones que eran históricamente analógicas, al fomentar la transparencia de los datos y dotar a empresas y particulares del conocimiento adecuado para tomar decisiones fundadas sobre el consumo, la producción y la reducción, teniendo en cuenta sus comportamientos actuales. Por ejemplo, la aspiración de reducir las emisiones de carbono y lograr los objetivos climáticos puede verse favorecida por la extracción, la transformación y el análisis de datos para determinar la mejor forma de proceder.

Ya hemos empezado a ver cómo la digitalización penetra y avanza en las prácticas tradicionales: los fabricantes integran la tecnología en los procesos industriales para optimizar la producción; las promotoras de edificios utilizan la tecnología inteligente y el análisis de datos para garantizar que la energía se consuma solo cuando se necesita; y los sistemas de transporte inteligentes analizan los datos del tráfico para reducir los atascos, el uso de combustible y las emisiones. Por otra parte, muchos servicios digitales han empezado a sustituir los métodos tradicionales, que suelen requerir un consumo energético más intenso, por otros métodos, como las reuniones on-line para reducir los viajes de negocio, disminuyendo así la huella de carbono en todo el mundo.

¿Potenciar la tecnología tiene un coste?

Uno de los retos críticos asociados a la transformación digital global es la intensa energía que se precisa para lograr una computación de alto rendimiento. Para nosotros es importante comprender el verdadero coste energético que exige la tecnología y lo que puede hacerse para reducir el consumo general de la misma.

Existe la idea errónea de que un mayor uso de los centros de datos equivale a una mayor demanda de energía. En realidad, de acuerdo con la Agencia Internacional de la Energía (AIE), el uso de energía de los centros de datos se ha mantenido invariable a pesar del aluvión de demanda de centros de datos y el tráfico de internet (Gráfico 1). Esta disparidad obedece a la eficacia de los sistemas y procesos. Las GPU minimizan la considerable carga energética que supone la computación de alto rendimiento para los centros de datos. Para las aplicaciones de IA, algunas GPU pueden ser hasta 42 veces más eficientes desde el punto de vista energético que las CPU convencionales. Por otra parte, algunos centros de datos a hiperescala basados en GPU ocupan sólo un 2 % del espacio de los racks informáticos, lo que los hace más eficientes en espacio que los sistemas basados en CPU. 2 En resumen, las GPU causan sensación. Al permitir un uso más inteligente de la energía, contribuyen en parte a mantener al mínimo el consumo energético.

Gráfico 1: el uso de energía en centros de datos se mantiene invariable

Al igual que todos los sectores, la tecnología tendrá que hacer su parte para abordar el cambio climático global y reducir su propia huella ambiental, con el objetivo de lograr cero emisiones netas. En 2020, la Agencia Internacional de la Energía (AIE) publicó su Informe anual de progreso de energía limpia de seguimiento (Tracking Clean Energy Progress), que informa sobre las principales tecnologías y los sectores energéticos que son críticos para frenar el ritmo del calentamiento global. De los 46 sectores, la AIE señaló a los centros de datos y a las redes de transmisión de datos como uno de los únicos seis sectores que iban camino de cumplir su proyecciones de desarrollo sostenible. Sin embargo, la escalada del uso global de internet durante el periodo del covid-19 inducida por el incremento de la transmisión de vídeos y conferencias en streaming, los juegos on-line y las redes sociales, hizo que esta clasificación descendiera a la categoría «hay que seguir trabajando» en el informe de 2021.3

A pesar de este revés, creemos que el interés en lograr mejoras continuas de la eficiencia en la infraestructura de los centros de datos es fundamental para alcanzar los objetivos de cero emisiones netas, lo que refuerza el papel de las GPU en la creación de un mundo digitalizado sostenible.

Implicaciones éticas de la IA

A pesar de las numerosas ventajas que aporta el uso generalizado de la IA, la mayor adopción de la tecnología entraña riesgos éticos subyacentes significativos.

En los casos en que la IA es más barata, rápida e inteligente que el trabajo humano, puede utilizarse para reemplazar a la mano de obra actual; los chatbots han reemplazado al personal de las centralitas debido a la capacidad de procesamiento del lenguaje natural de la IA; muchos trabajadores de fábricas han sido reemplazados por maquinaria automatizada, y el robo-taxi pronto podría reemplazar a los conductores humanos. Entendemos el impacto que esto podría causar en el empleo, especialmente en áreas concentradas, y creemos que es vital examinar las consecuencias a largo plazo que tendría en la sociedad en estos casos. No obstante, también vemos la ventaja que conlleva dejar en manos de la IA ciertas funciones laborales monótonas. Al liberar capital humano, ofrece a los empleados la oportunidad de participar en funciones más enriquecedoras que no puede acometer la IA: formación personal, diseño creativo y enseñanza. De este modo, creemos que la sociedad podría enriquecerse y salir beneficiada.

También es importante reconocer los posibles usos siniestros que podría permitir la tecnología. El gobierno de EE. UU. ha actuado recientemente para restringir la exportación de chips de GPU de gama alta fabricados por nVIDIA a China en un intento de impedir que ciertas empresas chinas compren GPU para permitir la vigilancia a gran escala, especialmente en el colectivo de musulmanes uigures. Nos parece bien cualquier restricción que se imponga para tratar de reducir las posibles amenazas éticas a la sociedad.

Algunas empresas, incluida nVIDIA, también han empleado marcos éticos para implantar principios de «IA fiable» dentro del ecosistema de productos de la compañía. Vemos fundamental que los principios éticos se sitúen en el centro del diseño y desarrollo de productos para fomentar el cambio positivo y la transparencia en el desarrollo de IA.

Conclusión

La digitalización es el pilar central de nuestro futuro. Desde sus humildes inicios, la GPU se ha convertido en uno de los facilitadores más decisivos de la innovación y la transformación digital para la sociedad. También creemos que la nueva generación de la computación es esencial para lograr los objetivos de sostenibilidad globales. Al analizar empresas específicas, creemos que la migración hacia un modelo de negocio con bajas emisiones de carbono es fundamental para el éxito a largo plazo, y esperamos que la tecnología permita ese cambio.

Foto cedidaDe izquierda a derecha, Jimmy Ly, fundador y CEO de la firma, y José Castellano, presidente y socio fundador de Tigris Investments.

Nuevo jugador en la industria global de inversión. Jimmy Ly y José Castellano han lanzado Tigris Investments, “una compañía de desarrollo de negocios centrada en ofrecer estrategias dinámicas a profesionales en inversiones globales y asset managers”.

La firma, fundada por el CEO, Jimmy Ly, y el Chairman y asesor estratégico, José Castellano, en Miami, nace, según explican en su comunicado, “con el propósito de ofrecer soluciones verdaderamente independientes y de consultoría, adaptadas a una comunidad exclusiva de inversores”. En este sentido, matizan que el ecosistema de Tigris incluye socios comerciales en asset management seleccionados cuidadosamente, así como estrategias en marketing, herramientas de Inteligencia Artificial y consultoría.

“Estamos muy orgullosos de lanzar oficialmente Tigris Investments para ofrecer nuestras estrategias y oportunidades multifacéticas a la comunidad de inversores. El actual enfoque sobrecomercializado sobre los productos de inversión a nivel mundial ha dado como resultado en la sobreexposición y concentración de activos en grandes proveedores universales. Esto deja un gran margen de crecimiento a la diversificación y por lo tanto una oportunidad para especialistas de alta calidad con capacidades y track records excepcionales», ha destacado Jimmy Ly, fundador y CEO de la firma.

Según han explicado, Tigris contará con tres oficinas principales ubicadas en Miami, Montevideo y Ciudad de México, con planes inmediatos de expansión a nivel mundial. Desde la firma destacan “su voluntad de ser una compañía integrada por personas de gran talento con sólido track record y una cultura de ejecución compartida y centrada en el cliente”. Respecto a su equipo, señalan que la oficina de Uruguay está liderada por Paulina Espósito, socia regional de Tigris y senior en la industria, como Head of Sales Latin America, junto a la socia Ana Inés Díaz, quien será la Head of Global Marketing, Peter Stockall en Miami como Head of Sales US Off-shore y Manuel Cortina estará ubicado en Ciudad de México, como Country Head en México.

Respecto a su negocio, ha indicado que su propuesta consiste en lanzar tres canales verticales: distribución, tecnología y consultoría. Según matizan, cada canal tendrá una completa gama de estrategias gestionadas cada una de forma independiente por socios altamente especializados, MaterFunds, una herramienta que rankea fondos de inversión, realiza comparativos (vs. peers) y crea portafolios, y MaterInvest, que ofrecerá servicios de consultoría y marketing especializados en asset management.

“Estamos atravesando una importante transformación regional en el canal de wealth managementque exige un asesoramiento cada vez más independiente y sofisticado. Con la creciente necesidad de managers altamente especializados, diferenciación de productos y tecnología avanzada, apuntamos a ser pioneros en este momento de inflexión creando una organización que ofrece estrategias múltiples con destacados socios con culturas de inversión y de servicio al cliente excepcionales, y propuestas de valor sofisticadas e innovadoras. Al adoptar siempre la perspectiva de nuestros clientes, siempre estarán contemplados los intereses de todas las partes”, ha afirmado José Castellano, presidente y socio fundador de Tigris Investments.

Se aproxima el invierno y, con él, una crisis energética que afectará a gran parte de Europa, ya que la guerra que sigue librándose en Ucrania altera gravemente el suministro de gas en la región. Los tipos de interés de los mercados desarrollados continúan subiendo, lo que conducirá a Europa y, cada vez más a EE.UU., hacia la recesión.El dólar estadounidense prosigue con su escalada, absorbiendo capitales de otras regiones, mientras que el Reino Unido entró en barrena por turbulencias en el mercado de deuda pública provocadas por unos recortes de impuestos que aumentaban el endeudamiento. Las medidas directas de las autoridades para mitigar el contagio de estos sucesos son ya una realidad. Frente a tantas noticias negativas, desde Fidelity Internacional creen que “podrían llegar buenas noticias de China, donde el impacto económico de la política de COVID cero y las dificultades del sector inmobiliario podrían suavizarse gracias a las medidas de apoyo del banco central y el gobierno”.

En este caldo de cultivo, los analistas de Fidelity han identificado tres temáticas de inversión para el cuarto trimestre de 2022 que creen que dominarán la parte final del año. Han titulado la primera como “Aterrizaje suave, forzoso o de emergencia” y parte de la consideración de que la Fed ha subido los tipos 75 puntos básicos en sus dos últimas reuniones y ha empleado un tono sistemáticamente restrictivo desde el simposio de Jackson Hole a finales de agosto. “El banco central parece estar completamente decidido a controlar la inflación, incluso a costa de una importante destrucción de la demanda”, afirman desde la gestora.

Sin embargo, los datos económicos de EE.UU. están demostrando una relativa solidez. El mercado laboral goza todavía de buena salud y la inflación se mantiene en cotas elevadas. De hecho, los indicadores que maneja Fidelity sobre la actividad futura mejoraron en agosto y el dólar estadounidense sigue revalorizándose. En consecuencia, han optado por retrasar la previsión de aterrizaje forzoso en EE.UU. hasta mediados de 2023.

Entretanto, desde la firma constatan que “la recesión en Europa parece más inminente”. “La región se enfrenta a una grave crisis energética que calculamos que podría reducir el PIB de la zona euro entre un 4% y un 5%”, añaden. Entre los otros ingredientes para la posible recesión que han identificado enumeran “los precios elevados y la amenaza de agotamiento de las reservas de gas”, porque “están erosionando el gasto de consumo y lastrando la industria”. En este contexto, afirman que el margen del BCE para subir los tipos de interés otra vez después de una primera subida de 75 puntos básicos “está menguando rápidamente a la vista del deterioro de las perspectivas”.

La segunda temática identificada por los expertos de Fidelity International tiene que ver con China y, particularmente, con el próximo Congreso del Partido Comunista. Desde la firma destacan el contraste de China con Europa y EE.UU., al presentar su política monetaria una dirección muy diferente: “China sigue flexibilizando su política monetaria cuando la mayor parte de los mercados desarrollados la está endureciendo y tiene margen para seguir haciéndolo”.

Sin embargo, son conscientes de que “el país se enfrentará a sus propios problemas este invierno”. Citan en primer lugar la capacidad de recuperación del gigante asiático frente a la desaceleración económica provocada por los confinamientos de su política de COVID cero, que califican como “dispar”: “La actividad ha mejorado, pero los confinamientos recurrentes y el agravamiento de la crisis inmobiliaria han hecho mella en la economía. Ante esta situación, China ha redoblado sus estímulos presupuestarios y monetarios. Estos estímulos deberían mejorar las perspectivas de China de cara al cuarto trimestre. También esperamos que mejoren los beneficios de las empresas chinas, que empiezan a disfrutar de la recuperación posterior al COVID y el abaratamiento de las materias primas”, resumen.

Además, desde Fidelity creen que “el sentimiento debería mejorar más tras el vigésimo Congreso del Partido Comunista”. Aunque ven probable que el presidente Xi conserve todos sus cargos durante un tercer mandato, “algo que no tiene precedentes”, indican que “los cambios en otros puestos dirigentes podrían dar pistas sobre el rumbo futuro de la política económica y actuar como catalizador para una política de crecimiento más progresiva”. En un contexto de bajas expectativas en la antesala al Congreso, los expertos de la firma interpretan que “cualquier noticia positiva en torno a los puestos dirigentes o la política de COVID cero podría dar un empujón inmediato al sentimiento”.

Los analistas de Fidelity han titulado la última gran temática que dominará el cuarto trimestre como “de la monetización a la fiscalización”. Partiendo de la asunción de que Europa se enfrenta a un duro invierno, la manera en que los países europeos consigan capearlo dependerá en gran medida “de cómo los gobiernos, muchos de los cuales se enfrentan a sus propios desafíos internos, traten de ayudar a las familias y empresas durante un invierno con unos precios del gas disparados”. El margen de actuación está limitado: desde Fidelity ponen como ejemplo del riesgo que supone aumentar el gasto público en un entorno de inflación y tipos elevados el reciente colapso de la libra esterlina y la brusca subida de los rendimientos de los gilts provocado por la política económica que ha intentado impulsar la nueva primera ministra Liz Truss, obligando a la intervención del Banco de Inglaterra. A esto se añaden los intentos por normalizar la política monetaria, “a pesar de que la recesión se da prácticamente por segura en Europa”.

A pesar del sombrío panorama, desde Fidelity consideran que “existen razones para no ser demasiado pesimistas”. Por un lado, ven probable que los gobiernos “redoblen su apoyo a las familias, muchas de las cuales todavía disponen de ahorros derivados de los confinamientos a los que poder recurrir”. Por otro, observan que “la confianza en la región está en mínimos, pero las ventas minoristas están aguantando por ahora y el paro sigue siendo bajo, aunque parece que se avecina un deterioro de los datos”, concluyen.

LinkedInAlexandra Moriarty, directora de Business Development en Morgan Stanley, Miami

Morgan Stanley fichó a Alexandra Moriarty como directora de Business Development en Miami.

“¡Estoy feliz de compartir que estoy comenzando una nueva posición como directora de Business Development en Morgan Stanley!”, publicó la advisor en su cuenta de LinkedIn.

Moriarty comenzó en la wirehouse el 10 de octubre y llegó procedente de EFG Capital, según sus registros de Finra.

La advisor tiene más de 10 años de experiencia en los que trabajó en EFG comenzando como data base analyst y llegando hasta investment counselor y está especializada en clientes latinoamericanos.

La búsqueda de un buen rendimiento es la obsesión de todos los inversores ante un mercado bajista y por este motivo BNY Mellon, Thornburg, Ninety One y Janus Henderson ofrecieron sus estrategias para paliar las caídas durante el VIII Funds Society Investment Summit de Palm Beach.

Las estrategias presentadas en el evento que se celebró durante el 5 y 7 de octubre en el PGA National Resort de Palm Beach se basaron en dividendos globales, activos de calidad y la inversión en salud.

BNY Mellon

Por el lado de BNY Mellon el análisis de Carlos Rodriguez, head de Portfolio Specialist de Newton Investment analizó la situación macro económica sobre la inflación de EE.UU. para los próximos años.

Según el experto, la inflación de EE.UU. va a ser de entre 2% y 3% en los próximos tres años y si bien eso es “manejable”, Rodríguez dijo destacó que “es un cambio del 200% de lo que el mercado estaba acostumbrado en los últimos diez años”.

“Estos son cambios bruscos que los inversionistas no están teniendo en cuenta”, agregó el experto.

El contexto es muy diferente al que se vio en los últimos 200 años, según Rodríguez. Sin embargo, destacó que desde Newton ven una oportunidad para este nuevo panorama.

“Estamos viendo es un enviroment muy diferente, no queremos decir que no haya oportunidad… lo más importante será estar en los sectores correctos”, acotó.

Rodríguez que presentó el BNY Mellon Global Real Return Fund, explicó las características de la estrategia haciendo énfasis en la flexibilidad. Comentó que el equipo que él lidera tiene mucha flexibilidad para hacer del fondo una estrategia muy dinámica.

“El Fondo está gestionado activamente, lo que significa que la gestora tiene discreción sobre la selección de las inversiones, con sujeción al objetivo y las políticas de inversión”, aseguró Rodríguez.

El objetivo del fondo es lograr una rentabilidad total superior a un índice de referencia de efectivo en un horizonte de inversión de 3 a 5 años, según la información proporcionada por la empresa.

Thornburg

La presentación de Thornburg Investment Management estuvo centrada en su estrategia de dividendos globales presentada por Michael Ordonez, director de la secciones de Client Portfolio Management y Business Development.

Ordoñez habló de las acciones del pasado, de cómo durante la época de mercado alcista se compraban bonos “con un rendimiento de varios cientos de puntos básicos por encima de la inflación” mientras la inflación disminuía sistemáticamente.

Sin embargo, el experto resaltó el panorama actual en el que los bancos centrales han comprimido los rendimientos de los bonos y los diferenciales de crédito hasta niveles históricamente bajos. Las presiones inflacionistas están aumentando.

Para Thornburg, una solución establecida que sigue siendo relevante es apostar a la rentabilidad de los dividendos para ser competitiva con la de los bonos. Además, los beneficios de las empresas pueden crecer con la inflación, por lo que los ingresos por dividendos pueden ajustarse a las presiones inflacionistas, mientras que los pagos de intereses de los bonos no pueden hacerlo, explicó el experto.

“Las acciones pueden revalorizarse con el tiempo, aumentando el rendimiento de los dividendos”, añadió.

Ninety One

Por el lado de Ninety One, la gestora apuesta a la calidad como una salida al mercado bajista. Utilizando una analogía con un paraguas, Bradley George, Investment Director de Ninety One, impulsó a los inversores a cubrirse con los rendimientos de las compañías de calidad.

Según el experto, hay cinco atributos que definen a las compañías de calidad: ventajas competitivas duraderas difíciles de reproducir; posiciones de mercado dominantes en empresas de crecimiento estable; baja sensibilidad al ciclo económico y de mercado; balances sanos y baja intensidad de capital; generación sostenible de efectivo y asignación eficaz del capital.

Durante la presentación, George comentó acerca de la preocupación que tiene el mercado por la recesión. Sin embargo, el experto advirtió que un reciente estudio de Investment Metrics muestra que la calidad ha obtenido históricamente mejores resultados en los periodos de recesión.

Según los datos de Style Analytics, Investment Metrics, entre octubre de 2001 a junio de 2022, proporcionados por Ninety One, los activos de calidad rindieron un 2,2%, el Growth -1,6% y el Value -5,8%.

Por último, George habló del Global Franchise Fund donde explicó la filosofía de la estrategia que actualmente tiene 26 acciones con un high active share de 92%.

“Calidad es el nuevo core”, resumió el experto que fue enfático para destacar la estrategia de Ninety One “contiene un attractive risk ajustado a los retornos con respecto a la realidad del mercado”.

Janus Henderson

Por último, Janus Henderson, invitó a apostar en una industria con la que nos hemos familiarizado en los últimos años, la salud, para combatir el momento bajista del mercado.

Jennifer Nichols, CFA, Client Portfolio Manager de Janus Henderson Investors, justificó la inversión partiendo desde varios puntos como el potencial de crecimiento de la industria, el avance de las empresas de biotecnología, el potencial de M&A, el valor y las características defensivas que tiene la industria.

De todos estos aspectos se destaca cómo la industria de la salud está haciendo avanzar rápidamente la comprensión genética de las personas y la capacidad para tratar las principales enfermedades con nuevas modalidades de tratamiento.

En cuanto a las fusiones y adquisiciones, Janus Henderson habló de cómo las empresas biofarmaceúticas de gran capitalización tienen más de 500.000 millones de dólares en efectivo en sus balances, y tienen proyectos de medicamentos en efectivo en sus balances, y tienen proyectos de medicamentos que necesitan ser completados.

Entre algunas de las posibilidades de inversión, que presentó Nichols, están los avances para el tratamiento de la diabetes, con nuevos dispositivos médicos que armonizan el uso de la monitorización continua de la glucosa y de las bombas de insulina para ofrecer a los diabéticos formas revolucionarias de controlar su enfermedad.

Además, la cirugía robótica también se destaca como una posibilidad para mejorar la precisión más allá de la mano humana y ofrece la promesa de mejores resultados con menos dolor y recuperaciones más rápidas.

Por último, la experta también destacó los avances en cuanto a la cura del cancer. Destacó la importancia de empezar a cambiar los tratamientos invasivos como quimioterapias y radiaciones a tratamientos inmuno-oncológicos más específicos que potencian, en lugar de atacar, el sistema inmunitario del organismo.

Nichols, que presentó el Janus Henderson Global Life Sciences Fund, destacó a su equipo demostrando que la gran mayoría son personas vinculadas a la salud con más de 125 años de experiencia sumada.

Decenas de inversores profesionales participaron de la octava edición del Funds Society Investment Summit para el negocio de US Offshore. En esta edición participaron las gestoras Amundi, BNY Mellon, Janus Henderson, M&G, Ninety One, Thornburg y Vontobel.