Un nuevo mercado se abrió en Chile con la primera apertura en bolsa de una startup a través del sistema Scalex de la Bolsa de Santiago. Ahora, la ambición de la corredoraNevasa –que estuvo a cargo de la colocación de la firma de robótica Osoji– es que este se convierta en una nueva clase de activos accesible para los inversionistas institucionales.

“Tenemos que invitar a todo el ecosistema, desde la CMF (Comisión para el Mercado Financiero), Corfo (Corporación de Fomento de la Producción), la Bolsa, los distintos agentes a abrir en el mercado un espacio para que Scalex sea una clase de activo reconocida como elegible”, señaló el fundador y presidente de la corredora, Eduardo Muñoz.

Para el ejecutivo, el potencial de desarrollo de este mercado está íntimamente relacionado con la participación de fondos de inversión, como los del segmento small cap, según explicó a Funds Society.

La apertura en bolsa de Osoji, que recaudó 1.829 millones de pesos chilenos –cerca de 1,9 millones de dólares– a través de la colocación de 15.244 acciones, fue adjudicada por completo a inversionistas calificados retail. Los inversionistas institucionales, explica Muñoz, “tenían muchas ganas de entrar”, pero fueron restringidos por la normativa.

Por lo mismo, la ambición de Nevasa es que los fondos puedan participar de este mercado nuevo. “Hay que poner al mercado institucionales, sino esto difícilmente va a funcionar. Es un tema importante, y los fondos de small cap necesitan este tipo de clase de activo”, indica Muñoz.

Nueva clase de activo

En particular, el ejecutivo apunta a la liquidez que otorga el instrumento al cotizar en la Bolsa de Santiago, mientras que el mundo del venture capital local “sigue siendo muy privado” y poco líquido.

El próximo paso de la corredora es reunirse con el regulador de la plaza chilena, la CMF. Si bien no hay una reunión agendada, Muñoz anticipa poder sentarse en las próximas semanas con representantes de la entidad para discutir cómo se puede perfeccionar el mercado.

De todos modos, el fundador de Nevasa destaca que, en el marco del proceso de Osoji, ha tenido la oportunidad de hablar con ellos. “Vi una muy buena recepción por parte de los reguladores”, describió.

Las acciones de las startups colocadas por Scalex transan como títulos normales listados en la plaza santiaguina y pueden circular en el mercado secundario, pero tienen la condición de que sólo pueden ser adquiridas por inversionistas calificados, ya que se trata de activos no inscritos en la CMF. Esto quiere decir que estos papeles tienen los mismos derechos que los títulos accionarios regulares, pero no las mismas obligaciones de información.

Debut y prospectos

Osoji fue la apertura en bolsa inaugural de Scalex, una iniciativa de la Bolsa de Santiago y la Corfo. Y si bien no cumplió su meta máxima de colocación, la operación dejó a la compañía con el capital necesario para expandirse en México.

Con todo, la firma colocó 15.244 acciones, por sobre el mínimo de 12.000 que establecieron.

“Terminamos este proceso de Scalex de forma exitosa y eso nos da mucha satisfacción”, dijo el fundador y CEO de la compañía de robótica, Octavio Urzúa, en el Salón de Ruedas de la Bolsa de Santiago.

El ejecutivo de la firma destacó la entrada de nuevos inversionistas –incluyendo dos unicornios–, algunos de ellos mexicanos, y también la participación por parte de accionistas ya existentes, que reforzaron su apuesta por la compañía.

Pero además de capitalizar a Osoji, la operación tiene el potencial de abrir un nuevo horizonte para los emprendimientos en Chile, según destacan desde Nevasa. “Hemos subido el Aconcagua y queremos subir el Everest”, indicó Muñoz en el evento. El Everest, en este caso, es un escenario donde el mercado Scalex logra atraer inversionistas y emisores desde el extranjero.

El mismo Osoji podría volver a la bolsa en el futuro, en palabras del presidente de la corredora. “Habrá que hacer una segunda ronda, cuando el mercado esté más regulado, más abierto, para que los inversionistas institucionales puedan participar”, comentó.

La Fundación ReachingU organiza su tercera campaña global para recaudar fondos para la educación en Uruguay, anunció la organización en un comunicado al que accedió Funds Society.

Durante el 25 de octubre y 1 de noviembre y bajo el lema “Levantá la mano por la educación en Uruguay”, ReachingU solicitará donaciones a través de su sitio web para luego rematar lotes en una “subasta silenciosa”.

“Nuestra campaña global es un movimiento que convoca a personas en todas partes del mundo a trabajar juntos por un mejor futuro para Uruguay. Lo recaudado durante esa semana será destinado a financiar proyectos educativos en Uruguay. Por cada dólar donado hasta alcanzar 150.000, el Directorio de Fundación ReachingU donará un dólar extra”, dice la fundación.

La campaña se inicia el martes 25 de octubre en un cocktail en Nueva York, que se llevará a cabo en Altro Paradiso, del chef uruguayo Ignacio Mattos, dueño y chef de otros cuatro restaurantes en esa ciudad: Estela, Lodi, Corner Bar y Swan Room.

Su cocina fusión minimalista de sabores de España, Italia y el Medio Oriente le ha permitido ganar el premio James Beard Award y el nombramiento en 2017 como America’s Chef por la revista Esquire. Su restaurante “Estela” ha sido incluido en la lista de los mejores 50 restaurantes del mundo, además de haber sido reconocido con una estrella Michelin. Su primer libro de cocina “Estela” fue listado como uno de los mejores libros del año en 2018 por la prestigiosa New York Times Book Review, agrega el comunicado.

Por otro lado, el martes 1 de noviembre, la campaña cerrará con un evento en el Audi Zentrum de Montevideo, en el que los invitados especiales serán David Vélez y Mariel Reyes.

David Vélez es el fundador y CEO de Nubank, una de las plataformas de banca digital más grandes del mundo y fue nombrado en 2022 como una de las 100 personalidades más influyentes por la revista Time.

Mariel Reyes, es la CEO y fundadora de {reprograma}, una organización sin fines de lucro cuya misión es cerrar la brecha de género en el sector tecnológico a través de la educación, enfocándose en mujeres en situación de vulnerabilidad, enseñándoles a codificar y luego ayudándolas a conseguir empleos en el sector. Como parte de su actividad filantrópica, Vélez y Reyes adhirieron The Giving Pledge, una campaña iniciada en junio de 2010 por los multimillonarios estadounidenses Warren Buffett y Bill Gates. Los firmantes se comprometen a donar la mayor parte de su riqueza a causas benéficas, ya sea durante su vida o en sus testamentos, explica ReachingU.

Acerca Fundación ReachingU

Trabajamos para brindar oportunidades educativas a los sectores sociales más vulnerables de Uruguay. Nos mueve el compromiso de educar para cambiar vidas. Creemos que brindar una educación integral de calidad a los niños, niñas y adolescentes más vulnerables de Uruguay contribuye a su bienestar y el de toda la comunidad. Por eso, desde hace más de 20 años fortalecemos organizaciones y generamos oportunidades educativas para quienes más las necesitan en Uruguay, según la información disponible en la web de la fundación.

El índice de precios al consumidor de EE.UU. consolida otra subida de tipos de 75 puntos básicos en la próxima reunión del Comité Federal de Mercado Abierto, señala en un informe Ryan Sweet, Senior Director de Moody´s Analytics.

“La Fed quiere más pruebas concretas de que la inflación tiende hacia su objetivo del 2% y eso no se ha materializado, en parte porque la mayor parte de los problemas de inflación son atribuibles a shocks de oferta y la política monetaria no puede abordar esa fuente de inflación”, dice el experto.

“El IPC subió 0,4% en septiembre, duplicado nuestras expectativas y el consenso del mercado. Esto viene pisando los talones de una ganancia del 0,1% en agosto y sin cambios en julio. Hace un año, el IPC fue un 8,2% sin desestacionalizar. El hogar estadounidense típico necesita gastar 445 dólares más por mes para comprar los mismos bienes y servicios como hace un año, dada la inflación de 8,2% tasa en septiembre. Esto no le va a sentar bien a la Reserva Federal, y el IPC de septiembre no es una buena noticia para los mercados financieros ni para la economía en general. Los mercados están valorando una tasa de fondos federales terminales del 4,9%”, dice el informe de Moody´s.

La energía pesó sobre la inflación. El IPC de la energía cayó un 2,1% tras caer un 5% en agosto. Dentro de la energía, el IPC de las materias primas energéticas cayó un 4,7%. El IPC de la gasolina bajó un 4,9%. Los precios de los servicios energéticos subieron un 1,1% tras subir un 1,1% en agosto. Los precios de la electricidad subieron un 0,4%.

El IPC de alimentos aumentó 0,8% por segundo mes consecutivo. Los precios de los alimentos en el hogar subieron un 0,7%, idéntico al aumento de agosto. Los precios de los cereales/productos de panadería aumentaron un 0,9 %, mientras que los precios de los productos lácteos aumentaron un 0,3 %. Los precios de las bebidas no alcohólicas subieron un 0,6%. El IPC de alimentos fuera del hogar aumentó un 0,9%, igualando la ganancia de agosto.

Excluyendo alimentos y energía, el IPC subió un 0,6%, idéntico al avance de agosto. El aumento en el IPC subyacente fue el doble de nuestro pronóstico de una ganancia del 0,3%, que también había coincidido con el consenso. El IPC subyacente subió un 6,6% respecto al año anterior en septiembre, una aceleración desde el ritmo del 6,3% del mes anterior. Esta es la tasa de inflación subyacente más fuerte desde 1982, lo cual es preocupante, porque el IPC subyacente es un mejor indicador de la inflación subyacente que el IPC general.

Dentro del IPC subyacente, los precios de los autos y camiones usados cayeron un 1,1% tras caer un 0,1% en agosto. Los precios de los vehículos nuevos subieron un 0,7%, en comparación con el aumento del 0,8% en agosto. El IPC de las tarifas aéreas aumentó un 0,8%, rompiendo una racha de tres caídas mensuales consecutivas. Los precios de la ropa cayeron un 0,3%. Los precios de los productos básicos de atención médica cayeron un 0,1%. Los precios de los servicios de atención médica aumentaron un 1%. El IPC del alquiler equivalente de los propietarios subió un 0,8%, un poco más que el aumento del 0,7% de agosto. El IPC de alquiler de vivienda habitual también aumentó un 0,8% tras un aumento del 0,7% en agosto.

Los alquileres normalmente son bastante rígidos, pero el pronóstico es que el IPC del alquiler equivalente de los propietarios alcance su punto máximo año tras año en algún momento de la primera mitad de 2023.

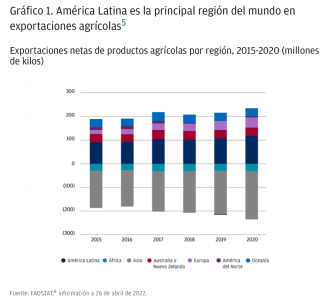

América Latina se enfrenta a una creciente demanda de producción agrícola y rápidamente se está convirtiendo en el granero del mundo. Las exportaciones agrícolas y de alimentos desde la región representan el 16% del total mundial, señala un informe de JP Morgan que explora los cambios tecnológicos a los que se expone el sector y las oportunidades de inversión que presenta.

¿Es posible que la producción de la región aumente en un 80%?

Si se toman en cuenta las importaciones de alimentos, las ventas al extranjero netas son de 4%, y se prevé que aumenten a 19% entre 2018-2020 y 2030. Se calcula que la producción agrícola de la región tendría que crecer un 80% hasta 2050 para cubrir el aumento de la población de más de 35% que se espera para ese mismo período.

¿Es posible? América Latina es una de las pocas partes del mundo con significativas porciones de tierra agrícola aún sin explotar. Sin embargo, necesita incrementar la productividad y sostenibilidad de sus prácticas agrícolas para hacer frente al ritmo de la creciente demanda.

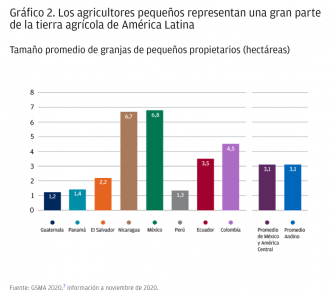

Uno de los mayores desafíos que enfrenta la agricultura en la región es la fragmentación entre granjas a gran escala (con prácticas y tecnologías avanzadas) y los pequeños agricultores, que operan mayoritariamente de manera informal y a menudo carecen de los recursos y tecnología para mejorar la productividad y adoptar prácticas más sostenibles.

Si bien las inversiones globales en tecnología agrícola (Agro-Tech) se han disparado en los últimos cinco años, las empresas de tecnología agrícola aún representan una mínima porción del total mundial.

La composición única de los sistemas agroalimentarios latinoamericanos y la amplia brecha que separa a los agricultores pequeños de los de gran escala presentan desafíos y oportunidades para los inversionistas. Invertir en tecnologías que se adapten correctamente a un paisaje agrícola tan único es una oportunidad sin explotar en la región. Con nuevas tecnologías, las grandes explotaciones pueden seguir aumentando su escala y productividad–y las de menor tamaño pueden consolidar prácticas sostenibles. Sin embargo, el éxito de las soluciones de agro-techdependerá de que los pequeños agricultores las vayan adoptando.

La agricultura es uno de los sectores económicos más grandes y de más rápido crecimiento de América Latina

América Latina representa una parte significativa de las exportaciones mundiales de alimentos y productos agrícolas (Gráfico 1). Después de Estados Unidos y la Unión Europea, Brasil es el tercer mayor exportador: produce la mayor parte del azúcar, café y jugo de naranja que se consume en el mundo, y es el principal vendedor de carne de res, soya y aves. Por su parte, Argentina es el más grande exportador de harina y aceite de soja a nivel mundial y el tercero en la venta de frijoles. México es el tercer exportador de la región gracias a sus ventas de hortalizas, frutas y otros subproductos agrícolas.

Las explotaciones agrícolas, tanto grandes como pequeñas, están jugando un rol fundamental para compensar las interrupciones en la cadena mundial de suministro de alimentos a partir de pandemia y de los recientes conflictos geopolíticos. A eso hay que sumar la demanda creciente de alimentos tanto a nivel local como global.

La fragmentación entre pequeños y grandes agricultores limita la capacidad del sector para satisfacer la demanda

El sector agrícola de América Latina es único porque los agricultores pequeños juegan un papel importante. La combinación entre agricultura a pequeña y gran escala varía mucho entre países, lo que genera disparidades en términos de capacidad, sofisticación y contribución a la producción económica (Gráfico 2). Si bien se estima que 50% de la producción total proviene de los 14 millones de agricultores pequeños, las granjas a gran escala desempeñan un papel esencial en Argentina, Brasil y Uruguay.

El crecimiento sostenido del sector agrícola presenta desafíos únicos

El sector agrícola latinoamericano enfrenta desafíos de productividad y sostenibilidad que deben abordarse. La industria utiliza una cantidad significativa de recursos naturales y, con la creciente demanda de productos, las presiones medioambientales sólo van a continuar. La agricultura usa más de un tercio de la superficie terrestre de la región, consume casi las tres cuartas partes del agua dulce y genera casi la mitad de las emisiones de gases de efecto invernadero.

Si bien algunos agricultores y ganaderos han estado a la vanguardia con la adopción de tecnologías verdes, muchos sistemas alimentarios están dominados por modelos de producción basados en prácticas no sostenibles que amenazan la viabilidad de la capacidad de producción de alimentos y que deberán ser reemplazados para garantizar la sostenibilidad de los recursos naturales.

El mercado global de agro-tech está subiendo a la par que el interés de los inversores

Los inversionistas globales reconocen la necesidad de llevar la agricultura de la era industrial a la digital para así aumentar el rendimiento de los alimentos, reducir la carga para el medio ambiente, mantener la viabilidad de las granjas y responder a la demanda de productos de calidad.

Las inversiones en agro-tech se centran en los esfuerzos para abordar el desperdicio de alimentos y mejorar su trazabilidad, los modelos comerciales respetuosos con el medio ambiente y la mejora de los rendimientos de los cultivos de manera sostenible.

En la etapa previa a la producción, la tecnología puede, por ejemplo, ayudar a los agricultores a realizar negociaciones de trueque más eficientes, detectar deficiencias en el riego, identificar plantas muertas, proyectar rendimientos de cultivos e identificar qué actividades son productivas y cuáles no. Asimismo, en la fase de comercialización, otras herramientas pueden ayudar a crear mercados más competitivos para la compra, negociación y venta de productos y subproductos.

Además de las inversiones agroalimentarias análogas, que se concentran en genética, pesticidas y fertilización, las interrupciones en la cadena de suministro derivadas de la pandemia, la inestabilidad geopolítica y la escasez de mano de obra han aumentado el enfoque de los inversionistas en la digitalización, ciencia de datos y agricultura alternativa.

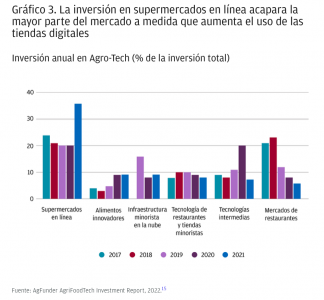

Las inversiones de agro-tech en la fase de comercialización, que incluyen supermercados en línea, mercados de restaurantes y cocina casera, han tenido las tasas de crecimiento más altas en el sector de tecnología agroalimentaria, a medida que se van arraigando en los hábitos de los consumidores. El 18% de las consumidores ahora compra comestibles a través de canales digitales con más frecuencia que en las tiendas físicas (Gráfico 3).

Las inversiones latinoamericanas en agro-tech están rezagadas a pesar de su importancia para el crecimiento económico de la región

El sector global de agro-tech ha sido destino de un flujo constante de financiamiento durante la última década, alcanzando un récord de inversiones globales superior a 51 mil millones de dólares en 2021 (Gráfico 4). Estados Unidos domina el sector como el mercado con inversiones en agro-tech más grande del mundo, con empresas emergentes que recaudaron 41% de todo el capital y representaron 34% de las transacciones en 2021. A pesar de la importancia de la agricultura y la necesidad de soluciones que permitan a los agricultores latinoamericanos satisfacer la creciente demanda de producción agrícola, las oportunidades de inversión en agro-tech se está pasando por alto, ya que la región ocupa el último lugar en inversiones del mundo con solo 440 millones de dólares en 152 acuerdos en los últimos cinco años.

Los datos de la Asociación para la Inversión de Capital Privado en América Latina (LAVCA) muestran cómo solo se invirtieron 35,4 millones de dólares de capital de riesgo en agro-tech en 15 rondas divulgadas en 2021, lo que deja un gran espacio para inversiones adicionales.

El único país latinoamericano que aparece entre los 15 primeros del mundo es Colombia (octavo lugar), con una inversión de 359 millones de dólares. En Brasil, el sector recaudó 70 millones de dólares en 2021.

Los desafíos únicos de los pequeños agricultores latinoamericanos requieren de inversión en soluciones locales

Uno de los factores que frena a los inversionistas latinoamericanos es la necesidad de desarrollar soluciones que sean viables en el paisaje agrícola altamente fragmentado de la región. Los innovadores del agro-tech enfrentan desafíos únicos derivados de la prevalencia de granjas a pequeña escala, incluyendo capacidad, asequibilidad e implementación limitadas. Esto ha dividido el panorama de inversión en tecnología agrícola en dos segmentos.

Si bien los agricultores a gran escala pueden beneficiarse de las innovaciones tecnológicas que se están adoptando en otras partes del mundo para mejorar la sostenibilidad y aumentar el rendimiento de los cultivos, el tamaño y falta de consistencia en la producción de las granjas pequeñas dificultan la adopción masiva de tecnologías.

El mayor desafío para las nuevas empresas latinoamericanas que sirven a los pequeños agricultores será la escalabilidad. La innovación deberá promover la adopción constante de soluciones tecnológicas entre una amplia variedad de actores con recursos limitados. En este segmento, los expertos pronostican que el Internet de las Cosas y el uso de interfaces de programación de aplicaciones (API por sus siglas en inglés) para conectar sensores e información satelital que generan datos inteligente serán clave para escalar el agro-tech en los próximos años.

Y en la intersección entre la tecnología agrícola y financiera, otra oportunidad de crecimiento podría ser mejorar el acceso de los agricultores a los servicios financieros para garantizar que puedan acceder al crédito necesario para modernizar sus operaciones. Un mayor acceso, a través de asociaciones asequibles e innovadoras del sector privado, como fondos de garantía recíproca, factorización y otras facilidades para monetizar las cuentas por cobrar, ayudaría a aliviar las restricciones crediticias que enfrentan los agricultores pequeños en América Latina, y les permitiría aumentar sus inversiones y participación en el mercado al tiempo que introducen nuevos productos y tecnologías para incrementar su productividad.

También se necesitan inversiones en investigación y desarrollo (I+D) que permitan una rápida ampliación de las soluciones locales. El gasto del sector privado podría aumentar significativamente el compromiso general con I+D en América Latina, así como acelerar ganancias importantes en el rendimiento y tolerancia a la sequía, resistencia a las plagas y potencial para mejorar la salud con el enriquecimiento del valor nutricional de los cultivos. Otras formas de inversión agrícola incluyen la investigación para mejorar los sistemas de riego, mecanización de la producción de cultivos, procesamiento y almacenamiento posteriores a la cosecha, así como la innovación en la salud y nutrición animal. Sin embargo, la falta de protecciones más sólidas para la propiedad intelectual también podría estar obstaculizando los esfuerzos de I+D, ya que el sistema actual es demasiado lento o casi inexistente. Todo esto lleva a que estas tecnologías no estén disponibles en algunos países en los que podrían beneficiar las operaciones agrícolas de todos los tamaños.

Desafíos del siglo XXI exigen soluciones del siglo XXI

La viabilidad del sector agrícola de América Latina depende de su capacidad para mantenerse al día con la creciente demanda y amenaza del cambio climático. La transición de los sistemas agrícolas a la era digital puede ayudar a los agricultores a implementar soluciones para retos como la reducción de desechos, aumento del rendimiento de los cultivos y consolidación de recursos.

A pesar del crecimiento de las inversiones globales en tecnología agrícola, los inversionistas latinoamericanos tienen la oportunidad de capitalizar el sector de más rápido crecimiento de la región. Sin embargo, en lugar de mirar hacia afuera para identificar innovaciones tecnológicas y nuevos modelos de negocios, pueden apostar por respuestas que aborden los desafíos únicos de la región. Las tecnologías asequibles, escalables e implementadas de manera consistente tienen más probabilidades de tener éxito en un sector muy fragmentado y liderado por los agricultores pequeños.

Todas las compañías referenciadas han sido mostradas con fines únicamente ilustrativos, y no suponen una recomendación o apoyo por parte de J.P. Morgan en este contexto.

Los ETFs y los fondos comunes de inversión (FCI) son parientes cercanos, pero no son lo mismo. Su estructura es diferente y satisfacen necesidades distintas. Los fondos de inversión tienen 90 años de historia mientras que el lanzamiento formal de los ETFs data de 1990, en Canadá.

Cuando vemos volumen a nivel mundial, los FCI tienen uno que representa 80 veces el PBI Argentino mientras que el volumen de los ETF es de “sólo” 20 veces el del PBI de la Argentina, los que equivale a un volumen de 10 billones de dólares (o “trillions” en inglés). Sin embargo, la industria de ETF más que duplicó su volumen en los últimos tres años. Firmas que tradicionalmente se dedicaron a gerenciar fondos comunes de inversión hoy son, al mismo tiempo, administradoras de ETFs.

Tal como mencionamos al principio, ambos instrumentos son en esencia similares en el sentido de que diversifican un portafolio a bajo costo para el inversor, pero tienen importantes diferencias operativas. A su vez, los dos tipos de activos permiten al inversor tercerizar en una gerencia profesional el trabajo de diversificar un portafolio sujeto a las restricciones impuestas por el reglamento del FCI o el objeto del ETF.

La mayor diferencia entre ETFs y FCI es que los precios a los que los inversores venden y compran participación en estos últimos se determina al final del día. Por su parte, los ETFs tienen formato de acciones y sus precios se determinan en cada operación en función de la oferta y demanda, de manera que se puede comprar y vender en el día generando un resultado para el inversor.

Por otra parte, los ETFs no tienen costos explícitos, sino que se trabajan como “expense ratio”, es decir que se deduce el proporcional diario y está ya implícito en el precio del activo. Típicamente, los ETFs que siguen estrategias pasivas tienen expense ratio bajo, mientras que los manejados de manera activa suelen cobrar relativamente más.

La Argentina no cuenta con ETFs locales. No hay posibilidad de comprar en el mercado un vehículo que siga al índice Merval u otro índice de la bolsa de comercio local. Tampoco se puede comprar un título que siga bonos soberanos en pesos o dólares ni otra clase de bonos, ya sea corporativos o provinciales, por medio de un ETF. Ese trabajo en la Argentina lo hacen los fondos comunes de inversión.

Sin embargo, a principios del año 2022, el regulador autorizó a cotizar CEDEARs –Certificados de Depósito Argentino, que son certificados de depósito de acciones listadas en el extranjero– de ETFs. Es decir, a través de un certificado de depósito se puede acceder en el mercado argentino a comprar ya no una sola acción americana (o su equivalente) sino el ETF que siga el S&P 500, el Nasdaq 100 o muchos otros.

Esta medida generó algunas controversias: (i) le da un poder a los ETFs que los fondos comunes de inversión no tienen (levantar dinero local para invertir en el exterior); (ii) la legislación argentina – Ley 24.083 y resolución de la CNV N°286/96– impide a un fondo del exterior hacer oferta pública en la Argentina; (iii) pérdida de “know how” local, al darle prioridad de inversión en el exterior a un jugador no registrado.

Más allá de estas distorsiones en la regulación, uno de los principales problemas radica en que los ETFs ofrecen un producto muy similar a los fondos comunes de inversión, pero los fondos locales no tienen la posibilidad de diversificar sus carteras internacionalmente. Si bien creemos que la nueva regulación tiene poco tiempo de vida, se activó la necesidad de analizar en mayor profundidad esta nueva industria y sus implicancias para el mercado argentino

En un contexto en que los factores ESG en las inversiones han tomado cada vez más importancia en el mercado chileno, el brazo de corretaje de bolsa del banco Bci marcó un hito al lanzar el primer libro de recomendaciones bursátiles con un análisis de este tipo.

Según anunciaron a través de un comunicado, Bci Corredor de Bolsa presentó su informe de Recomendaciones Bursátiles 2023, el cual incluye por primera vez un análisis ESG para las 32 acciones del IPSA –índice bursátil referente en Chile– que posee bajo su cobertura, dando origen a su primer “Booklet Verde”.

Para el desarrollo de este análisis, la intermediaria generó un conjunto de metodologías que toman en cuenta estándares internacionales como elSustainability Accounting Standards Boards (SASB) y el MSCI ESG Ratings, destacaron en su nota de prensa.

Desde la corredora destacan la importancia que tiene complementar el análisis económico de las acciones con un estudio ligado a factores de sostenibilidad. “Como parte de nuestro trabajo, hemos detectado cada vez con mayor frecuencia el interés que tiene para los clientes invertir en instrumentos que no solo generen rentabilidad, sino que también tienen un impacto positivo en criterios ESG”, dijo el gerente general de Bci Corredor de Bolsa, Juan Pablo Monge.

Un ejemplo de esto, indican de la firma, es el análisis realizado por el informe de empresas del sector eléctrico, como Colbún y Enel Chile, las cuales han llevado a cabo importantes planes para el desarrollo de proyectos de energías limpias, así como una disminución en las emisiones de CO2 y material particulado propias de su negocio.

De igual forma, el reporte destaca cómo la industria forestal está mostrando una proactividad creciente en este ámbito, al que se suman otros sectores como el inmobiliario comercial, el sanitario y el bancario.

“Nuestros análisis nos llevan a concluir que los factores ESG serán cruciales para una mayor rentabilidad sustentable a largo plazo para las compañías a nivel global. Esta tendencia, si bien está en una etapa temprana en Chile, se está desarrollando favorablemente y cada vez con mayor intensidad con una favorable proactividad por parte de fondos mutuos que incluyen estos criterios y las AFP”, agregó Monge.

En cuanto a su proyección para el mercado bursátil, el informe proyecta que el IPSA finalizará el 2023 en torno a los 6.500 puntos, entregando un upside relevante, considerando que el indicador ronda los 5.160 puntos al momento de publicación de esta nota.

Esto, explican, refleja una composición accionaria heterogénea con valorizaciones atractivas y condicionadas al escenario de tasas, los riesgos locales y extranjeros, entre otros factores.

Foto cedidaGustavo Trillo, consejero delegado de Panza Capital, y Beltrán de la Lastra, presidente y director de Inversiones.

Panza Capital ya ha formado su equipo de inversiones. Dos ex JP Morgan y cinco ex Bestinver configuran el equipo liderado por Beltrán de la Lastra,que ejercerá como director de Inversiones y además será el presiente de la entidad. “Para nosotros, un proyecto de esta envergadura necesitaba una figura del calibre del Beltrán”, ha señalado Gustavo Trillo, consejero delegado, en un encuentro con la prensa.

A cargo de Beltrán de la Lastra estarán Carlos Arenillas (ex Bestinver), Demetris Georghiou (ex JP Morgan), Vighnesh Pasiachy (ex Bestinver), Ricardo Cañete (ex Bestinver), Peter Lawrence (ex JP Morgan) y Julien García (ex Bestinver). “El equipo de inversión de Panza Capital está formado por profesionales con los que he tenido el privilegio de trabajar a lo largo de mi carrera”, ha apuntado De la Lastra. El presidente ha insistido en que no buscan perfiles “estrella” sino que funcionen como un verdadero equipo.

La entidad está registrada, el equipo está formado y dentro de “unas semanas”, según ha asegurado Trillo, los fondos estarán registrados en la CNMV. Su objetivo a medio y largo plazo será alcanzar entre los 500 y 1.000 millones de euros bajo gestión, en las primeras semanas pretenden llegar a los 100 millones.

En cuanto a la rentabilidad, su objetivo estará por encima del 10%, aunque de la Lastra ha confesado que ahora, en el corto plazo, será mayor porque el punto de partida es atractivo.

Respecto a la estructura accionarial, la gestora no cuenta con ningún inversor financiero y todos los socios son empleados, aunque la mayoría la concentran entre Trillo y De la Lastra.

Panza Capital, que debe su nombre al famoso personaje literario Sancho Panza, caracterizado por su lealtad, se centrará en el inversor español y la métrica de su objetivo, según ha explicado Trillo, será “ser merecedores de la confianza del inversor”. Aunque según ha señalado de la Lastra tienen como objetivo “batir a la inflación, a los índices y acabar batiendo a los competidores”.

No habrá mínimo de inversión

Los expertos han señalado que no habrá mínimo de inversión ni comisiones de reembolso, todos los fondos tendrán las mismas condiciones y clase. Contarán con una comisión fija, que será más baja que la de los competidores, según han informado, y otra sobre resultados. “Cuando haya rentabilidades atractivas las comisiones serán similares a las de los competidores”, ha matizado Trillo.

Se basará en cinco estrategias: Panza Inversiones, Panza Capital, Panza Premium, Panza Valor y Panza Corto Plazo.

Ante el surgimiento de nuevas gestoras independientes de corte value, Trillo ha señalado que «no sobran gestoras independientes, sino bancos intermediarios del ahorro». «Si miras la gestión independiente sobre el volumen de fondos de inversión, hablas de un 10%, uno de cada 10 euros. Si miras el volumen total del ahorro en España, en vez de uno de cada 10 euros, en el mejor de los casos hablas de 1 de cada 100», ha justificado. «A España le vendría muy bien tener buenas gestoras independientes, para que el ahorrador español sea inversor».

Un buen momento para ser inversor en valor

“Hoy es un buen día para ser inversor en valor”, ha apuntado De la Lastra, quien ha añadido que “arrancar un proyecto con estas valoraciones me parece una buena oportunidad”. En este sentido, los expertos han destacado la importancia del largo plazo y, sobre todo en este contexto económico, de la prudencia. “Tenemos que estar preparados para las oportunidades porque tenemos todos los ingredientes para ello”, ha añadido el presidente de la nueva gestora.

La entidad buscará compañías que, o bien les permitan protegerse en el precio, es decir que cotizan por debajo de su valor intrínseco, o protegerse en la calidad del negocio. Respecto a sectores, ven oportunidades en la energía, después de haber pasado ocho años en crisis, o en el consumo discrecional (aerolíneas, restauración, automoción…) que han sufrido un doble golpe con la pandemia y ahora la inflación.

En cuanto a geografías, principalmente se centrarán en renta variable, con más sesgo europeo, aunque también invertirán en renta variable estadounidense, y más de forma residual en otras regiones. España pesará poco en las carteras, un porcentaje menor al 10%.

Las dificultades en renta fija han puesto a prueba la firmeza de los inversores ahora que los mercados de bonos han pasado a estar dominados por el contexto inflacionario después de años orientados en torno al crecimiento económico.

2022 será un año recordado por el cambio de régimen en los mercados de renta fija. Las economías avanzadas han iniciado una etapa marcada por unas imponentes subidas de la inflación que no se observaban desde la crisis del petróleo de los años setenta. Desde los años noventa, la inflación no había acaparado tanta atención. Y es que en este 2022 la política y los mercados se han visto subyugados por los vaivenes de la subida de los precios. La vuelta a un régimen, que para algunos es desconocido, ha llevado a los índices de renta fija a niveles de pérdidas poco vistos en el pasado. En lo que va de año, prácticamente ningún mercado de deuda pública ha servido de refugio para los inversores (véase el gráfico 1).

El golpe ha sido inesperado para la mayoría. Muchos han crecido acostumbrados a la tendencia de los últimos 20 años, en la que los tipos subían o bajaban en función del rendimiento económico y el empleo. En ese régimen dominado por el crecimiento, los considerados bonos seguros solían responder bien como protección frente a activos con más riesgo. Por el contrario, la situación actual se asemeja al periodo anterior a 2000, en el que reinaba el miedo a la inflación, lo que llevó a la subida de los tipos.

Con tan pocos sitios en los que refugiarse en los mercados de renta fija, ¿cómo pueden saber los inversores cuál es el camino correcto? La mala noticia es que, en el epicentro del régimen actual centrado en la inflación, en los últimos meses apenas ha habido cambios y no se atisban indicios que nos señalen cuándo y cómo empezará a cambiar este ciclo de agitación. En este punto resulta arriesgado acotar los posibles escenarios resultantes a nivel político y económico.

Pese a ello, tenemos una buena noticia: hay cuatro temáticas convincentes que pueden ayudar a reajustar las asignaciones de renta fija y orientar el posicionamiento de las carteras para lo que queda de 2022. Exploraremos estas temáticas en una serie de artículos, y empezaremos por cómo los inversores pueden proteger sus carteras frente a la volatilidad del mercado.

Formas de protegerse frente a la volatilidad de los diferenciales y los tipos

La volatilidad de los mercados de renta fija sigue siendo elevada y muy inestable. Las medidas de volatilidad esperada y realizada de los bonos han disminuido desde sus máximos recientes en julio (véase el gráfico 2). Sin embargo, la volatilidad implícita de las opciones a un mes para los rendimientos del Tesoro estadounidense ha sido en torno a un 50% más elevada a finales de agosto en comparación con los inicios de 20226, como fue el caso de la volatilidad realizada a un mes para los bonos gubernamentales globales con calificación de grado de inversión (investment grade). Los índices que incluyen bonos corporativos con calificación similar se han recuperado todavía menos al finalizar el verano, ya que su volatilidad realizada a un mes ha sido un 90% más elevada que en enero.

Tanto las medidas de volatilidad realizada como las medidas de volatilidad esperada han experimentado fluctuaciones en forma de U, lo que sugiere que todavía deben estabilizarse en un rango más acotado. En otras palabras, la volatilidad de los bonos sigue siendo elevada. Además, existen indicios de una desconexión más visible entre la volatilidad de los bonos de empresa y la volatilidad de los bonos gubernamentales, otro ejemplo de que la volatilidad no solo está motivada por los tipos, sino también por los movimientos del mercado en base a los diferenciales.

La volatilidad realizada de estos índices de bonos con grado de inversión fue todavía más elevada en la sacudida de los mercados de 2020, ya que la restricción extrema de liquidez golpeó tanto a los activos con grado de inversión como a los que presentaban un mayor riesgo. Aun así, la volatilidad de los activos con grado de inversión ha superado este año los máximos registrados en la crisis financiera mundial de los años 2008 y 2009. En ese momento, la volatilidad de la renta fija tras el colapso de Lehman Brothers estuvo mucho más motivada por los diferenciales de crédito, ya que el riesgo de impago se disparó y los tipos bajaron. En este momento, la situación es distinta. Los mercados deben enfrentarse a una combinación de tipos de interés elevados y riesgos crediticios.

Subida de tipos e inflación impredecible

Muchas cosas dependerán de la inflación. Sin embargo, sigue siendo muy difícil elaborar pronósticos debido a las excepcionales interrupciones que se están viviendo en la cadena de suministro, el mercado laboral y la geopolítica. Más allá de los sectores más sensibles a los tipos, como la vivienda, la mayor parte de los daños colaterales que afectan a hogares, empresas y economías nacionales sigue procediendo de la inflación, y no de los costes por intereses.

Aunque los gráficos de la inflación intermensual empiezan a aplanarse, como en el caso de la inflación global estadounidense en julio, todavía queda mucho por delante. Necesitamos más gráficos consecutivos a cero o que muestren descensos antes de que la inflación interanual pueda volver a valores de un solo dígito. Únicamente un shock deflacionista drástico, como los confinamientos provocados por una pandemia, podrían frenar más rápidamente la inflación.

Los bancos centrales parecen estar dispuestos a seguir subiendo los tipos para reducir la demanda agregada hasta que algo se “rompa”. Pero todavía no ha ocurrido. Las cifras de desempleo en EE.UU. y Europa se mantienen en mínimos históricos y tendrían que incrementarse en varios puntos porcentuales para generar una recesión que vaya más allá de las contracciones técnicas del crecimiento del PIB y los indicadores de la actividad económica.

No podemos estar seguros de cuándo la fijación de los tipos de interés volverá a estar dominada por el miedo a una recesión en lugar de por la inflación. Los responsables políticos tampoco están seguros y han abandonado un enfoque basado en indicaciones sobre sus movimientos futuros (o forward guidance) en favor de uno de reacción a los datos. Los mercados no están acostumbrados a una posición política poco comprometida y podrían verse afectados por nuevos máximos de volatilidad en torno a las nuevas decisiones políticas y los nuevos datos.

El nerviosismo sobre la calidad crediticia está por venir

Otro motivo por el que podemos experimentar varios shocks de volatilidad en los próximos meses es que el ciclo de crédito postpandemia apenas ha empezado a cambiar. La generalización de los efectos secundarios de problemas de refinanciación podría tardar más tiempo en producirse, debido a que los emisores de deuda con mayor riesgo han aprovechado la oportunidad brindada en los últimos años para ampliar el vencimiento de sus obligaciones a tipos más bajos. El preludio al deterioro de la calidad crediticia para muchas empresas serán unos beneficios más débiles.

Según algunas previsiones, en torno a la mitad de las empresas que conforman el índice S&P 500 Equity Index están experimentando un crecimiento negativo de las ventas tras ajustarlo con la inflación. Los beneficios también pueden verse perjudicados por la extensión de condiciones crediticias más negativas a los consumidores. Varias encuestas sobre préstamos bancarios han empezado a señalar en esta dirección.

Ideas para un contexto volátil

Para los inversores con un enfoque a largo plazo y de comprar y mantener, las históricas pérdidas en renta fija han sido especialmente frustrantes, ya que el principal detonante han sido los tipos y los diferenciales, y no tanto los impagos generalizados. Sin embargo, la inflación significa que el efectivo es una opción muy cara en la que refugiarse. Teniendo todo esto en cuenta, ¿a qué podemos recurrir?

Los bonos de alta calidad a corto plazo emitidos por gobiernos y empresas son una alternativa, pero no ayudarán mucho a amortiguar la volatilidad de la cartera, ya que la parte inicial de las curvas de rendimiento sigue siendo vulnerable a posibles alteraciones procedentes de los ajustes de precios de los tipos terminales a corto plazo.

Como todavía no es el momento de incrementar de forma agresiva la beta de las carteras, creemos que vale la pena combinar bonos de tipo fijo a corto plazo con futuros y opciones sobre tipos de interés e índices de derivados de crédito, que pueden ayudar a limitar la volatilidad de los diferenciales y los tipos. Es importante tener en cuenta que puede haber costes de rendimiento y desembolsos en efectivo asociados con estas estrategias de cobertura. Además, podría producirse una falta de concordancia entre los valores en cartera y los componentes de los instrumentos de cobertura disponibles. Gestionar de forma activa las posiciones de cobertura es clave, ya que podrían compensar parcialmente, o incluso aumentar, las pérdidas de la parte de los bonos de la cartera.

Otra opción a las asignaciones en bonos tradicionales pueden ser los flotantes, que han tenido un mejor rendimiento que otros segmentos de renta fija en lo que va de año. Los denominados bonos flotantes, o floaters, emitidos principalmente por instituciones financieras y empresas con grado de inversión, ofrecen cupones que se ajustan con desfases periódicos a los cambios en los tipos de referencia a corto plazo. Los bonos flotantes también presentan una prima de rendimiento por encima de esos tipos de referencia para compensar la posibilidad de que los precios de los bonos con cupones flotantes caigan debido al riesgo crediticio. De este modo, los inversores que quieran exposición al crédito pueden obtener una mejor protección frente a los tipos de interés. Es importante tener en cuenta que los rendimientos de los bonos flotantes suelen ser inferiores a los rendimientos de los bonos corporativos a tipo fijo; se necesitarían varias subidas de tipos consecutivas para que los rendimientos de los bonos flotantes pudieran equipararse. Asimismo, los precios de los bonos flotantes pueden caer si las previsiones económicas y la calidad crediticia de los emisores de deuda se deterioran.

En un momento en el que la volatilidad de los mercados no muestra signos de reducirse, los inversores podrían considerar preparar sus carteras para lo que está por venir, ya que las convulsiones parecen no cesar ante el cambio hacia un régimen centrado en la inflación.

Análisis realizado por Franck Dixmier, director global de Inversiones de Renta Fija en Allianz GI; y Georgios Georgiou, responsable global de los especialistas de Producto de Renta Fija en Allianz GI.

Dunas Capital ha anunciado el nombramiento de Miguel López Puche como Head of Real Estate. Esta nueva incorporación forma parte de la estrategia de crecimiento del grupo en el segmento inmobiliario, donde la firma ha realizado inversiones en todo tipo de activos como residencial, hoteles, locales comerciales y logístico.

Con más de 20 años de experiencia, López Puche es un destacado experto en el desarrollo de proyectos y carteras inmobiliarias, así como en la gestión de equipos y búsqueda de socios. Dentro de las responsabilidades en su nuevo puesto estarán definir e implementar las estrategias de crecimiento en los distintos segmentos inmobiliarios, activar las plataformas de inversión con la incorporación de nuevos socios inversores y financiadores, así como potenciar el crecimiento de las mismas.

Hasta su incorporación a Dunas Capital, López Puche ejercía como director general y consejero en España de la promotora inmobiliaria Aq-Acentor, donde participó en la configuración de una cartera con más de 6.000 viviendas, varios hoteles sumando más de 1.200 habitaciones, edificios de oficinas, un complejo comercial de aproximadamente 80.000 metros cuadrados de SBA y más de 1 millón de metros logísticos.

Previamente, trabajó como Managing Director de Real Estate en España de la gestora alemana Aquila Capital. También ha ocupado distintos cargos directivos en empresas como Indra, 3C Capital Centro Comercial S.A. y Riofisa.

López Puche es Máster en ingeniería industrial por la Escuela Técnica Superior de Ingenieros Industriales de Madrid (ETSIIM) y cuenta con un MBA Executive por el Instituto Empresa (IE).

En palabras de David Angulo, presidente de Dunas Capital, «Miguel aporta un gran conocimiento y experiencia que serán de gran utilidad para continuar avanzando con nuestra estrategia de crecimiento en el sector inmobiliario. Desde Dunas Capital estamos comprometidos con atraer y retener al mejor talento para seguir desarrollando la oferta diferencial que nos caracteriza, manteniéndonos fieles a nuestros principios de independencia, sostenibilidad, flexibilidad, transparencia, innovación y experiencia».

Miguel López Puche, Head of Real Estate, añade: «Me enorgullece entrar a formar parte del grupo Dunas Capital. Se trata de un equipo con una reconocida trayectoria que ha conseguido grandes logros en relativamente poco tiempo desde su creación hace unos cinco años. Estoy seguro de que se avecinan grandes retos y que, con el gran expertise demostrado por el grupo, vamos a continuar avanzando en la construcción de una oferta de inversión única en España”.

Dunas Capital es una plataforma independiente de gestión de activos mobiliarios, inmobiliarios y alternativos que opera en el mercado Ibérico. Su área de negocio especializada en activos inmobiliarios, denominada Dunas Real Estate, tiene capacidad para operar en todo el territorio ibérico como inversor y/o socio local de inversores nacionales e internacionales.

Cuenta con una gran experiencia en formar partnerships con fondos inmobiliarios como demuestran las joint ventures con KKR y Partners Group en los sectores hotelero y residencial respectivamente. Entre las operaciones más destacadas de esta unidad, destaca la realizada en el sector hotelero, como, por ejemplo, la adquisición junto a KKR de la cadena Intertur Hotels, que recientemente vendió a Fattal Hotel Group por un total de 165 millones de euros.

EDM refuerza el área de Wealth Management con la incorporación de Alejandro Alba y de Pilar Vicario. Alba llega a EDM para liderar el área, asumiendo así el cargo que ocupaba Carlos Llamas, actual director general de la gestora. Por su parte, Pilar Vicario se incorpora a la oficina de Madrid.

Alejandro Alba tiene una amplia experiencia en el ámbito de gestión de patrimonios. Empezó su carrera en Banesto en 1997 y en el 2003 pasó a ser subdirector de Banca Privada en Cataluña en Banco Urquijo. Más adelante, ocupó el cargo de responsable de la oficina de Banca Privada de Barcelona en Sabadell Urquijo, desde donde se une al equipo de EDM.

Pilar Vicario se incorpora a EDM desde Banca March, donde ha ocupado la posición de directora en Banca Patrimonial y ha sido responsable del Área Fiscal de Banca Privada. Inició su carrera en el año 2000 en el Grupo Ahorro Corporación y en Société Generale en Londres, regresando posteriormente a España para incorporarse a Safei SVB en el área de altos patrimonios. Más adelante, se unió a Bankinter SA donde fue directora de Banca Privada y responsable de la Dirección del Área Fiscal de Banca Privada hasta 2015.

Carlos Llamas, director general de EDM, comenta: “Los nombramientos de Alejandro y de Pilar son valiosas incorporaciones a nuestro equipo de Wealth Management, área estratégica para la firma. Seguimos centrados en ofrecer buenas rentabilidades en nuestras carteras, manteniendo nuestro modelo de gestión honesto, transparente y centrado en el largo plazo, que ha ayudado a construir una relación duradera con nuestros clientes».

Alejandro Alba, director de Wealth Management en EDM, añade: “Este es un nuevo reto en mi carrera que afronto con la voluntad de continuar con la gestión dinámica, personalizada y basada en estrategias responsables y éticas que caracteriza a EDM. Contamos con un gran equipo de expertos que trabaja en una cartera de activos diversificados y globales, algo que probablemente seguirá ayudándonos a aportar valor en lo que sin duda es un mercado muy volátil”.

Pilar Vicario, directora en EDM, añade: “Con un enfoque de inversión de base sólida y que ha sido probada durante muchos años, EDM es una firma que invierte a largo plazo, con el objetivo de proteger a sus inversores de riesgos como la inflación o la insolvencia. Me uno al equipo en un momento muy interesante en el que espero poder seguir maximizando estas oportunidades y fortaleciendo la relación con nuestros clientes”.