El Consejo de Ministros, a propuesta del ministerio de Inclusión, Seguridad Social y Migraciones, ha aprobado un Real Decreto por el que se modifica el Reglamento de planes y fondos de pensiones, aprobado por el Real Decreto 304/2004, de 20 de febrero, para el impulso de los planes de pensiones de empleo.

Alentar el escaso desarrollo de los planes de pensiones de empleo ha sido el objetivo del gobierno desde que comenzó la legislatura. Mientras que en el primer pilar (la seguridad social) hay 20 millones de cotizantes a la seguridad social, en el tercero (planes individuales) hay 8 millones, en el segundo (planes de empleo) hay 2 millones. Para impulsarlos, el ministro Escrivá ha activado dos mecanismos: una reformulación de los incentivos fiscales y la creación de los planes de empleo de promoción pública.

El Real Decreto regula técnicamente la Comisión Promotora y de Seguimiento, un órgano colectivo de carácter público, dotándola de carácter supervisor para poder monitorizar y actuar en el caso de que se produzcan anomalías en la gestión de los fondos de pensiones de empleo de promoción pública, estableciendo un procedimiento para velar por su adecuado funcionamiento. La norma también regula el régimen de constitución y funcionamiento del otro órgano de vigilancia de los fondos y planes de pensiones de empleo, la Comisión de Control Especial, y estipula las condiciones de retribución de sus integrantes.

El reglamento detalla las comisiones que podrán aplicar las entidades que se ocupen de la gestión de los planes incluidos en los fondos de pensiones de empleo de promoción pública. Así, se establece una comisión de gestión máxima del 0,30%. También se dispone que, de forma excepcional y vinculada a los gastos en los que incurran a la hora de conectarse a la Plataforma Digital Común, las entidades gestoras puedan repercutir estos costes durante un plazo máximo de cinco años. Se establece asimismo un régimen de máxima transparencia en los gastos directos e indirectos incurridos por las entidades gestora y depositaria en los informes trimestrales y semestrales.

Con la norma aprobada, ya se puede proceder a la selección de los miembros de la Comisión Promotora y de Seguimiento, al diseño e implementación de la Plataforma Digital Común y abrir el proceso de selección de entidades gestoras y depositarias.

Esta nueva norma supone un paso más y desarrolla la arquitectura institucional de los fondos de pensiones de empleo de promoción pública (FPEPP) aprobados en la Ley 12/2022, de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo. Se trata de una regulación clave para que la Ley 12/2022, que tiene como objetivo facilitar el acceso de los trabajadores de pymes, empleados públicos y trabajadores autónomos a los planes de pensiones colectivos, pueda desplegar plenamente sus efectos en los próximos meses.

En un movimiento que amplía su asociación, el CISI y NextGen Planners han anunciado un nuevo programa de becas que pretende que nuevos talentos se conviertan en profesionales de la planificación financiera. El piloto inicial de este proyecto supondrá la creación de 20 becas para el Diploma de Asesoramiento en Inversiones del CISI —concretamente, para su itinerario de Asesoramiento y Planificación Financiera—, que incluirán el acceso al examen y apoyo formativo completo por parte del NextGen Planners Training Contract. Todo ello, con el objetivo de facilitar que los candidatos obtengan la cualificación Diploma de Nivel 4 del CISI.

“Necesitamos seguir trabajando para atraer nuevos talentos de la próxima generación. Continuamos renovando nuestra oferta y creando nuevas formas de conectar con esta comunidad joven, permitiendo que los estudiantes la vean, la sientan y se conviertan en el futuro de la planificación financiera. Estas becas abren la puerta a aquellos interesados en unirse a la comunidad, y, añadidas a los CISI Educational Trust Awards, facilitan que los estudiantes entusiastas cacen al vuelo la oportunidad”, ha señalado Sally Plant, subdirectora de Planificación Financiera y Desarrollo Educativo del CISI.

Las solicitudes para el programa de becas se abrirán el 5 de octubre en el Festival CHANGE, un evento en el que el CISI y NextGen Planners darán la bienvenida a más de 150 graduados y 200 planificadores en un día repleto de sesiones técnicas cortas e intensas combinadas con vídeos que exploran temas del futuro. Después del Festival CHANGE, los estudiantes, los aspirantes procedentes de otras profesiones y las personas que busquen trabajo podrán postularse en línea hasta finales de noviembre, y el programa de becas comenzará en enero de 2023.

A raíz del anuncio, Adam Owen, director de Contenido de NextGen Planners, ha declarado: “Con un valor superior a las 6.000 libras esterlinas por beca, este nuevo programa contribuirá en gran medida a eliminar una de las mayores barreras de entrada a nuestra profesión. Como todo lo que hacemos en NextGen Planners, queremos que esto sea un catalizador para las personas que tal vez nunca hayan pensado en una carrera en planificación financiera y que, así, podamos ver una muestra representativa más amplia de talento uniéndose a la profesión”.

Foto cedidaDe izquierda a derecha, Pilar Gomez-Bravo y Alexander Mackey, nuevos codirectores de inversiones globales de renta fija de MFS.

MFS refuerza el equipo directivo de su departamento de renta fija con la incorporación de dos codirectores de inversiones. Pilar Gomez-Bravo y Alexander Mackey se sumarán al actual director de inversiones, Bill Adams, para crear un equipo directivo global de codirectores de inversiones que lidere el departamento a partir del 1 de marzo de 2023.

“Pilar y Alex son dos experimentados miembros de nuestra plataforma de análisis global que gozan de gran prestigio y han demostrado contar con las competencias directivas necesarias para ayudar a liderar el departamento a fin de que coseche un éxito continuo en todo el mundo”, ha señalado Ted Maloney, director de inversiones de MFS.

Según ha destacado Maloney, “junto con Bill, dirigirán la ejecución continua de la prioridad estratégica de MFS, establecida hace varias décadas y que consiste en incrementar la presencia de la empresa en los mercados de renta fija de todo el mundo en beneficio de nuestros clientes”.

Gomez-Bravo atesora más de 25 años de experiencia de inversión en total, se unió a MFS en 2013 y ha desempeñado un papel fundamental a la hora de constituir el equipo de renta fija de la firma radicado en Londres. Trabaja como gestora de carteras en varias estrategias de renta fija y es miembro de comités de inversión y grupos de trabajo que abarcan distintas clases de activos.

Por su parte, Mackey inició su carrera profesional en 1998 en MFS y, en 2001, se incorporó al departamento de renta fija de la empresa, donde ha trabajado en calidad tanto de analista como de gestor de carteras. Durante su trayectoria, ha ayudado a orientar el proceso de análisis del crédito corporativo estadounidense de alta calidad y la labor de gestión de carteras.

“Al haber trabajado en estrecha colaboración con Pilar y Alex durante su etapa en MFS, he comprobado de primera mano el efecto positivo que ha tenido su liderazgo en el equipo de renta fija en todo el mundo. Espero con interés trabajar con ellos en este puesto y compartir nuestras competencias y experiencia colectivas a medida que llevamos el segmento de renta fija de MFS a nuevas cotas”, ha añadido Bill Adams, actual director de inversiones de renta fija.

Por su parte, Ted Maloney, director de inversiones de MFS, ha añadido: “En la actualidad, con casi 100 años de experiencia de inversión a nuestras espaldas, disponemos de las personas, la capacidad y las estrategias que necesitamos a fin de crear valor para un diverso conjunto de clientes de renta fija en todo el mundo. Los mercados siempre presentarán nuevos retos, y estamos deseando contar con la orientación continua que Pilar y Alex brindan al equipo de inversión mientras trabajamos codo con codo para ayudar a nuestros clientes a hacer frente a esos retos”.

Desde la gestora matizan que Gomez-Bravo y Mackey reportarán a Maloney.

Foto cedidaDe izquierda a derecha, Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Desarrollo de Negocio de Lonvia Capital.

Se cumplen dos años desde que Cyrille Carriére y su equipo fundaron Lonvia Capital. Su proyecto, que define como una gestora independiente con filosofía de inversión a largo plazo, ya gestiona más de 340 millones de euros y cuenta con tres fondos centrados en el universo de las small&mid cap. Para hacer balance de su andadura y para conocer sus planes de futuro, hemos charlado con Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Desarrollo de Negocio de Lonvia Capital.

¿Cómo veis que ha evolucionado la industria y el negocio de gestión de activos desde que empezasteis?

Francisco Rodríguez (FR). Si miramos nuestra industria con una óptica de largo plazo, sin duda que no hemos hecho más que dar pasos en la dirección correcta. Los últimos 2 años han sido particularmente convulsos, no solo para la industria en general, sino también y sobre todo para aquellos inversores que se sumaron recientemente a ella. Con el COVID-19 como antesala y las consecuencias que todavía arrastran esos meses de incertidumbre a mitad del año 2020, hemos pasado de tener unos niveles de volatilidad en prácticamente todos los activos financieros que no ha sido fácil de digerir por gran parte de la comunidad inversora.

Sin embargo, en España, son muchos más los cambios positivos que debemos resaltar en el mismo periodo. Hoy en día nuestra industria crece en torno a un 25% anual en términos de nuevos inversores que pasan de ser meros ahorradores a confiar en la gestión profesional de sus inversiones. Además, en términos de suscripciones netas, la industria también crece por encima de un 10% anualizado desde hace más de una década, reflejando la relevancia cada vez más arraigada que jugamos en el ecosistema inversor. Hoy, nuestra industria, entre fondos de inversión, pensiones, sicav y el negocio en Luxemburgo, gestiona más de 485.000 millones de euros.

En este tiempo, ¿a qué retos habéis hecho frente y qué nuevos retos aparecen en el horizonte?

Iván Díez (ID). El reto más importante al que hemos tenido que hacer frente es el hecho de lanzar una gestora en plena pandemia (octubre 2020), en un mercado tan competitivo, con cada vez mayor concentración de entidades (menos clientes, pero más grandes), y partiendo de un volumen pequeño en los fondos.

Ahora, los retos que tenemos por delante son varios. Lonvia Capital nace como una plataforma de crecimiento, pero sin duda lo más importante es ser una referencia para nuestros clientes en aquellas clases de activos que gestionamos, que de momento son las pequeñas y medianas capitalizaciones. Igual que hacemos con las empresas en las que invertimos, buscamos entrar en un ciclo virtuoso del crecimiento, y queremos reinvertir los frutos de nuestro éxito en seguir creciendo, atrayendo nuevo talento, lanzando nuevas estrategias, invirtiendo en capital humano…

¿Diríais que estáis en un momento de consolidación o de crecimiento de vuestro proyecto?

FR. En términos de marca hemos hecho muchos esfuerzos en España para alcanzar ese reconocimiento al que queremos llegar. Evidentemente, esto es un trabajo que necesita años y buen hacer en todos estos segmentos, así que en este apartado seguimos intentando llegar a cada rincón del país con energía y determinación. Por el lado de los activos, este año 2022 nos ha dado un mensaje muy potente: nuestro inversor de base ha entendido a qué nos dedicamos y qué puede esperarse de nosotros. Llevamos en el año un crecimiento neto por encima de los 80 millones de euros en uno de los peores años de la historia para acciones europeas, eso para nosotros representa un hito fundamental para nuestro desarrollo. Nuestra meta es seguir creciendo y consolidando nuestros activos, no solo en estrategias dedicadas a SMID caps europeas, sino también sobre aquellas que podamos lanzar en el corto / medio plazo.

¿Os habéis marcado algún horizonte temporal en términos de AUM? ¿Cuál es vuestra proyección de crecimiento?

ID. Nuestro objetivo es que el crecimiento sea sano. Seguiremos creciendo, pero los números no nos obsesionan. Al ser nuestra propia empresa, huimos del corto plazo y pensamos en plazos más largos. No nos hemos marcado ningún objetivo anual, lo que queremos es ser rentables y eso da mucha tranquilidad. Todo lo que hacemos está orientado al cliente. Buscamos estar muy cerca de los clientes para comprender sus necesidades y construir una relación duradera y de confianza.

Sobre vuestro negocio, vemos que vuestro último movimiento ha sido registrar los fondos en el mercado portugués y también tenéis un acuerdo para el mercado italiano. ¿Qué planes de crecimiento tenéis a corto plazo? ¿y a largo plazo?

Y no podemos olvidarnos de nuestros primeros, pero firmes, pasos en Latinoamérica, donde hemos firmado un acuerdo de representación con nuestros Partners de Capital Strategies, quienes cuentan con perfiles seniors ubicados en las principales regiones que queremos desarrollar, como pueden ser Chile, Perú, Colombia y US Offshore (principalmente Miami). Para esta región tenemos una oportunidad única debido al hecho de que nuestro co-fundador y director de inversiones, Cyrille Carrière fue el gestor con mayores activos en la categoría de SMID caps europeas entre los fondos de pensiones de Perú y Colombia. Un hito sobre el cual apoyaremos sin duda nuestros esfuerzos.

¿Cuáles son los mercados qué ahora mismo os resultan más atractivos para crecer o dónde veis oportunidades?

ID. Tras dos años de comercialización activa de nuestros fondos, España sigue siendo un mercado clave para la sucursal española. Es un mercado prioritario porque muchos inversores ya conocían la filosofía y el proceso de inversión de Cyrille Carrière en renta variable de pequeñas y medianas capitalizaciones europeas. Hay que tener en cuenta que los fondos de Cyrille Carrière se empezaron a distribuir en España a mediados del año 2012. Pero además de España y Francia, las estrategias de Cyrille Carrière han gozado de la confianza de una base de inversores muy diversificada en términos de tipología de cliente y geografía, con inversores en Europa, América Latina, Oriente Medio y Asia. De hecho, en aquellas zonas donde no tenemos presencia física, nos estamos apoyando de un third party marketer para ofrecer nuestras soluciones a clientes que confían en nuestra gestión. Ese es el caso de Italia, Israel, Latinoamérica y US Offshore.

La sostenibilidad, la regulación y la digitalización son tres de los ámbitos que más citan las firmas de la industria. ¿Cómo habéis abordado vosotros estos aspectos?

ID. La sostenibilidad es una cuestión que tenemos integrada de manera implícita en nuestro proceso de inversión. En primer lugar, siempre hemos tenido en cuenta el impacto de nuestras empresas en la sociedad. Para alguien que invierte a corto plazo, esto temas no importan, pero si inviertes en una empresa durante años o décadas como lo lleva haciendo el equipo desde hace más de 15 años, la integración de criterios ESG ha sido, es y será fundamental para nuestro proceso de inversión. Ahora tenemos un proceso de integración ESG robusto, nuestros tres fondos tienen el label ISR por el estado francés, y son artículo 9 según la nueva regulación SFDR.

La digitalización es un tema clave. De hecho, la innovación digital también está muy presente en nuestros fondos, especialmente a través del software. La innovación digital ofrece una gran cantidad de nuevas oportunidades para el mundo «corporativo» ya que ganas en eficiencia gracias a la automatización y digitalización de los procesos productivos y comerciales dentro de las empresas. No obstante, también hay enormes oportunidades para las empresas más «industriales».

Cuando lanzasteis vuestro proyecto el mercado estaba en un situación muy diferente a la actual, ¿cómo ha afectado eso a vuestra gama de productos y filosofía de inversión?

FR. Como en nuestras inversiones, la estrategia de nuestra compañía no se modificará por factores exógenos que no dependan de nosotros. Seguimos con la firme convicción de encontrar talento y hacer crecer nuestra gama de oferta pero lo haremos si estamos convencidos de la oportunidad, sin prisas. En términos de filosofía de inversión, no lo hemos hecho ni cambiaremos ni una coma nuestro estilo. Uno de nuestros grandes drivers de valor añadido tanto en gestión como en servicio es, justamente, la filosofía de trabajo que ha desarrollado el equipo durante los últimos 15 años de gestión. Es nuestro baluarte. Nuestra filosofía de inversión seguirá siendo identificar, analizar y seleccionar los mejores modelos de negocio con una capacidad estructural para crecer y desarrollarse sin importar el entorno de mercado en el que naveguemos. Y, además, con un impacto positivo para se suma a esa verdadera visión de largo plazo de todos los socios de Lonvia Capital.

En este sentido, ¿seguís poniendo el foco en el segmento de small&mid cap europeas?

ID. Por supuesto. Si quieres aportar valor a tus clientes, tienes que ofrecer especialización, y el universo de las small&mid cap europeas es dónde Cyrille Carrière lleva desarrollando su carrera profesional desde 1998. Es un universo enorme, y el lugar obvio para quienes quieran invertir con un enfoque patrimonialista de la inversión a largo plazo. Es el lugar para la innovación donde se crean y desarrollan nuevos modelos económicos en campos como la industria, tecnología y servicios. A priori podríamos decir que es un mercado menos eficiente (dada a la menor cobertura), que ofrece sin embargo una multitud de oportunidades de inversión. No es necesario tener la “mejor idea” de inversión, como sucede con el universo de Large Caps. La gestión activa pasa por invertir en small&mid caps, no solo consigues batir al índice, sino que consigues una cartera más óptima desde el punto de vista de rendimiento ajustado al riesgo. Las small&mid caps optimizan la rentabilidad.

¿Tenéis pensado lanzar nuevas estrategias para dar respuesta a la realidad que el inversor se encuentra ahora en los mercados?

ID. Por supuesto. Lonvia Capital nace para convertirse en una plataforma de crecimiento y poder así atraer talento. El capital humano es muy importante para la creación de valor de una compañía a largo plazo. Queremos poder ofrecer a nuestros clientes el acceso al mejor talento y que se beneficien de nuestras soluciones de inversión. Por eso estamos muy cerca de ellos, escuchándoles para entender sus necesidades e intentar aportarles valor añadido. No queremos ser una gestora con una gama de fondos muy amplia, pero sí muy selectiva que podamos generar alpha. Esa es, para nosotros, la mejor manera de aportar valor a nuestros inversores.

A medida que las carteras se ajustan para protegerse contra la reducción de la rentabilidad debido a la subida de los tipos y las preocupaciones inflacionarias, los inversores, cada vez más, se ven a ellos mismos en busca de ingresos . Creemos que harían bien en considerar una exposición a los bonos de alto rendimiento, una clase de activos con bajo riesgo de duración, bajos niveles proyectados de impagos, niveles cómodos de liquidez y un aumento de los rendimientos impulsado por una mejora drástica de las valoraciones.

La inflación, ¿la viuda del mercado de bonos?

No necesariamente. Cuando los inversores de deuda escuchan «inflación», la reacción instintiva suele ser huir rápidamente de los activos de renta fija. Sin embargo, para los bonos de alto rendimiento, la inflación continuada – siempre que pueda ser transmitida- debería, irónicamente, actuar como un viento de cola. Por ejemplo, recientemente, hemos visto que la inflación beneficia a las cuentas de resultados de los emisores con calificación de grado de sub-inversión, especialmente en el sector energético.

Dicho esto, cuando la inflación ya no se puede transmitir, es un problema en potencia. Sin embargo, nuestro escenario base ahora mismo es que el actual entorno inflacionario debería ser constructivo para los activos de alto rendimiento.

Además, si vemos una ralentización de la inflación, y los tipos se ajustan más, ese contexto sería constructivo para los mercados de crédito. Si miramos a los mercados europeos, este escenario podría darse. El mercado de renta fija anticipa actualmente una subida constante de los tipos de interés del Banco Central Europeo (BCE), y esperamos que se adelanten las subidas de tipos en los próximos meses y se alcance un máximo del 2,5% en la próxima primavera. Sin embargo, después el BCE tendrá dificultades para subir más los tipos, ya que la economía está en recesión y las previsiones de inflación a medio plazo probablemente se revisen a la baja.

Tipos de interés: ¿viento en contra o impulsor de la rentabilidad?

Los tipos de interés afectan a todos los mercados y el alto rendimiento no es una excepción, pero como esta clase de activos tiene una duración mucho más corta que, por ejemplo, el grado de inversión, la subida de los tipos tiene un impacto mucho menor, lo que significa que los inversores deberían ver un aumento de la rentabilidad por su exposición en alto rendimiento frente a la renta fija básica.

Mirando hacia el futuro, al potencial impacto de la política monetaria estadounidense en la rentabilidad del alto rendimiento si la Reserva Federal (Fed) limitara los tipos de interés, este dependería del motivo por el se limitaran los tipos.

En un escenario en el que la Fed frena porque la inflación baja, mientras el PIB y el empleo se mantienen altos, entonces el alto rendimiento debería proliferar. Sin embargo, si se ralentiza porque suben los tipos de forma demasiado abrupta y conmociona a los mercados provocando una recesión, entonces podría ocurrir lo contrario y el alto rendimiento sufriría. Sin embargo, incluso si este escenario se diera, se podría decir que los balances de compañías de alto rendimiento están en mucho mejor forma hoy que en cualquier otra recesión anterior.

¿Niveles de emisión más bajos = menos liquidez?

Al igual que la inflación no es necesariamente la sentencia de muerte para todos los activos de renta fija, tampoco unos menores niveles de emisiones se traducen siempre en menores niveles de liquidez en el mercado.

No hace falta decir que los inversores siempre deben tener en cuenta la liquidez en cualquier mercado, pero -en este caso- la falta de oferta en los mercados de alto rendimiento es en realidad una técnica positiva para esta clase de activos, resultante de la falta de necesidad de refinanciación. Deberíamos incluso argumentar que, a pesar de unos niveles inferiores de emisiones, el alto rendimiento es en realidad más líquido hoy que hace 2-3 años.

¿Pero qué pasa con el aumento de las tasas de impago?

El nivel de eventos y volatilidad sin precedentes que hemos presenciado este año ha sido incuestionablemente alto. Dentro del crédito, el reciente contexto de volatilidad del mercado hace prever una ola de quiebras debido a que las empresas no pueden soportar suficientemente la carga de la deuda que han asumido.

Tal vez sea cierto, y prevemos que los niveles de impago probablemente se tripliquen con respecto a los actuales. Sin embargo, parten de una base increíblemente baja. Cuando las tasas de impago de los últimos doce meses (LTM) de HY son del 1,6%, los impagos de alto rendimiento podrían aumentar hasta el 3,5%, pero esto equivaldría a la mitad de lo que alcanzaron durante la crisis del COVID.

Susúrralo en voz baja – las valoraciones a medio plazo son relativamente atractivas

Con una rentabilidad en los mercados globales de HY de alrededor del 9,5% y unos diferenciales que se sitúan por encima de los 585 puntos básicos, nos encontramos históricamente con unas valoraciones atractivas que suelen generar rentabilidades positivas en un horizonte de tres y cinco años, incluso si los diferenciales se amplían aún más.

Dado el actual contexto de bajos impagos, baja duración, altos ingresos y mayor liquidez en comparación con otros activos de renta fija de mayor riesgo como los préstamos directos, el crédito titulizado y los préstamos ampliamente sindicados, esperamos que la tendencia de flujos positivos hacia el alto rendimiento continúe durante lo que queda de 2022 y hasta bien entrado 2023.

Ahora es el momento del alto rendimiento.

Columna de Tim Leary, Senior Portfolio Manager en BlueBay Asset Management

2022 resultó ser el peor comienzo de año para los activos de renta fija y los mercados han seguido siendo volátiles desde entonces. Los inversores han tenido que batallar con la inflación en máximos generacionales, exacerbada por la guerra en Ucrania y los problemas en el suministro, entre otros factores. Con el objetivo último de amansar a la inflación, ¿llegarán los bancos centrales demasiado lejos con sus políticas monetarias, hasta el punto de destruir la inflación y causar una recesión? ¿Cuánto más tendrán que lidiar las economías con la inflación? ¿Vamos a presenciar un periodo largo de políticas monetarias restrictivas? Y, en definitiva, ¿deberán los inversores en renta fija esperar que lleguen más tormentas?

Para tratar de dar respuesta a estas preguntas, Janus Henderson Investors ha organizado el foro de renta fija Invested in Connecting, en el que sus gestores de carteras debatirán y compartirán sus opiniones y expectativas en torno a las perspectivas de la economía mundial y los mercados de renta fija, además de analizar las oportunidades y amenazas para las carteras de los clientes en los próximos meses.

Se trata de un evento virtual que se celebrará el próximo 20 de octubre a las 15:00 CEST y que tendrá una duración aproximada de dos horas. Estará introducido por Ignacio de la Maza, responsable del Canal Intermediario para EMEA y Latam. En él participarán, entre otros profesionales, Jim Cielinski, responsable global de renta fija, o John Pattulo y Jenna Barnard, co responsables de renta fija estratégica. Se darán perspectivas para toda la renta fija, pero también se hará hincapié en los países emergentes y en la inversión ESG.

Es posible consultar el programa al completo del evento y registrarse para asistir al mismo a través de este enlace.

La industria española de inversión tiene sentimientos encontrados ante el nuevo marco de las pensiones. Durante el XII Encuentro Nacional de la Inversión Colectiva, organizado por APD, Deloitte e Inverco, las firmas reconocieron que la última reforma realizada por el Gobierno ha sido poco ambiciosa y que frena el tercer pilar, aunque también ha generado nuevas oportunidades para el negocio de los fondos de pensiones.

Las gestoras señalan que después de un 2021 maquillado por el buen comportamiento del mercado, 2022 dibuja una senda mucho más realista en cuanto a la trayectoria de las aportaciones. Según estiman desde Inverco, en 2021 las aportaciones brutas disminuyeron cerca del 40%, en parte, como consecuencia del límite que se puso a las aportaciones a los planes de pensiones individuales.

En opinión de José Manuel Jiménez Rodríguez, director de desarrollo de negocio de Santalucía Servicios Compartidos, de cara a este año, el descenso podría ser del 15%. “Me sorprende que se haya bajado el límite de aportaciones porque es algo que no se sustenta en lo establecido en el Pacto de Toledo, donde se habla de potenciar los sistemas complementarios y no de reducir el sistema individual”, señaló durante su intervención.

Una reflexión que ya lanzó Ángel Martínez-Aldama, presidente de Inverco, durante su participación al inicio del evento. En concreto, criticó que la reforma no solo limita las aportaciones en el tercer pilar, sino que no ayuda al segundo. “Es una reforma drástica no pensada desde un punto de vista lógico: hay que potenciar el segundo pilar pero sin destruir el tercero. El calendario debería haber sido mejor, no podemos pinchar el ahorro en instrumentos del tercer pilar sin haber construido antes el segundo”, advirtió. Los datos hablan ya de una pérdida de 4.000 millones en aportaciones en el ahorro para jubilación “sin que el ahorro del segundo pilar haya canalizado un solo euro nuevo». Hay que poner en valor el sistema multipilar”, defendió.

Una dura crítica

En este sentido, Juan José Cotorruelo, director de Vida y Pensiones en Caser, añadía que “haber limitado el tercer pilar, es decir, los planes individuales, sin haber terminado de cerrar la reforma del segundo pilar es un error; y deja al ahorrador en un mal sitio”. Incluso, Javier Escribano, director general de March AM, quiso recordar que no se está yendo en la misma dirección que Europa: “Todo esto está condicionando al ahorrador. Además, hay que ver cómo encaja el desarrollo de los planes de empleo del segundo pilar en un país donde el tejido empresarial lo forman mayoritariamente las pymes”.

Por su parte, David Angulo, consejero de Dunas Capital, se refirió a ello como “la historia de un desencuentro”. En su opinión, el segundo pilar se ha quedado flojo, sobre todo porque la industria esperaba que fuera más en línea con el modelo británico. “Creo que los incentivos son insuficientes y que no exista obligatoriedad, lo considero una carencia”, añadió.

Una opinión con la que coincidió Teresa Casla, presidente y CEO de Fonditel: “Creo que la reforma se ha quedado descafeinada y cojea desde el primer momento al no ser algo obligatorio para las empresas. El impulso del segundo pilar tendría que haber sido definitivo desde su inicio. Aunque la industria está alineada con el desarrollo del segundo pilar, creo que se ha quedado corto en cuanto a las comisiones. Un 0,3% está bien para cuando tienes un volumen que te permite cierta escala, que no es el inicial. Hubiera estado bien que fueran más altas o transitorias. Las comisiones planteadas no nos van a permitir desarrollar proyectos sólidos, a largo plazo y con el foco puesto en la inversión sostenible, no al menos con la calidad que nos gustaría”.

Oportunidades: la otra cara

Pese a las carencias que ven las gestoras, no todo es negativo. “Por ejemplo, la creación de los Planes de Empleo Simplificados es una buena noticia, ya que necesitamos que productos con menos trabajas para su gestión y gobernanza. El crecimiento del segundo pilar va a requerir un esfuerzo por parte de las gestoras y las distribuidoras porque cambia la relación con el cliente”, añadía.

Para el director de Desarrollo de Negocio de Santalucía Servicios Compartidos, el contexto actual plantea la oportunidad de abordar de forma más completa y global cómo el individuo puede complementar su pensión pública. “Se puede tender a construir un mix con los fondos, los seguros y los planes, dando mayor respuesta a las necesidades de cada persona”, defendió.

Una propuesta que Casla matizó, generando un claro consenso durante este debate. En su opinión, para aprovechar esta oportunidad y la del segmento más joven de la población, “tiene que haber un mayor conocimiento sobre el ahorro complementario y el beneficio emocional que tiene”.

Por último, los participantes en este encuentro identificaron algunas tendencias de producto que refuerzan este enfoque. Por ejemplo, Angulo señaló que los productos de ciclo de vida porque “ayudan a entender la previsión social complementaria”. A lo que Escribano añadió que “una ventaja clave serán los productos que sean flexibles porque permitirá adecuarse más al entorno de mercado y al cliente”.

Por su parte, Jiménez destacó que los ETFs son uno de los productos que mejor les han funcionado. “La gestión pasiva nos ha permitido añadir valor aquellos inversores que son más sensibles al precio, y creo que eso seguirá siendo una oportunidad”, argumentó.

Antes de cerrar este debate, Escribano recogió el sentir de sus compañeros y destacó que la gran oportunidad que tienen es demostrar que de verdad el cliente está en el centro, por lo que la información y el asesoramiento tendrán un valor clave.

La actual crisis de suministro de energía en Europa ha provocado un auge de la demanda de infraestructuras energéticas que, a nuestro juicio, podría suponer un importante viento de cola para el sector de servicios públicos europeo. Pero ¿qué hay detrás de nuestra visión positiva sobre el sector? ¿Dónde se encuentran las oportunidades de inversión?

¿Cuál es el trasfondo de la crisis?

La actual crisis energética cuenta con dos componentes: una crisis de disponibilidad y una crisis de asequibilidad.

Crisis de disponibilidad: Si bien, antes de invadir Ucrania en febrero, Rusia satisfacía alrededor del 40 % de la demanda europea de gas natural, actualmente este porcentaje es casi nulo. En un contexto de caída de la producción de energía hidroeléctrica debido a la sequía y a los problemas de mantenimiento de las centrales nucleares francesas, Europa se enfrenta ahora a una escasez grave tanto de gas natural como de electricidad. La búsqueda de energías alternativas se ha hecho imprescindible y comprende, entre otras opciones, una mayor importación de gas natural licuado (GNL), el aumento de la producción nacional de gas, la prolongación de la vida útil de las centrales nucleares, potenciar el uso de las centrales de carbón y la construcción de más centrales de energías renovables. Aunque algunas de estas soluciones, como la prolongación de la vida de las nucleares y el uso del carbón, son más inmediatas, aquellas a más largo plazo, como la expansión de las energías renovables y de la infraestructura de GNL, pueden demorarse años.

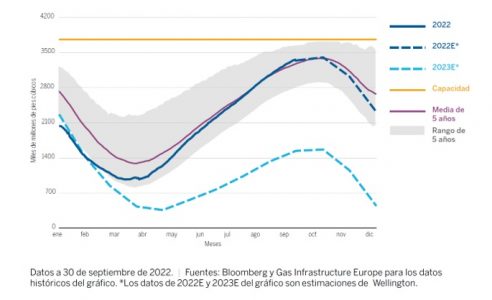

En nuestra opinión, las reservas de gas natural en Europa son lo suficientemente elevadas para hacer frente al invierno, siempre que este no sea extraordinariamente frío. Sin embargo, de cara al invierno 2023-2024 es posible que el suministro se vea mermado considerablemente.

Proyección de los niveles de almacenamiento de gas natural en 2023

Crisis de asequibilidad: El precio del gas natural europeo se ha disparado en el último año debido a la escasez de suministro y a una demanda relativamente inelástica, lo que ha provocado una enorme subida de las facturas del gas y la electricidad en toda Europa. Este significativo encarecimiento de las facturas de suministros afecta a los consumidores de energía de toda Europa a pesar de los diferentes paquetes de ayudas nacionales y a las propuestas de la Unión Europea de limitar los precios de la energía y de gravar los llamados «beneficios caídos del cielo» de los sectores petrolero y gasístico.

Energías renovables: ¿una solución para Europa?

A nuestro modo de ver, la solución de la crisis energética en Europa pasa por invertir decisivamente en infraestructuras energéticas nacionales. De ahí que preveamos la construcción de parques eólicos y solares, así como de redes eléctricas adicionales que conecten las energías renovables a la red; la construcción de más terminales de importación de GNL y de redes de gas natural que den cabida a este incremento; y el desarrollo de más interconexiones de electricidad y gas en toda la región. Esta transición hacia una mayor autosuficiencia energética también está respaldada por los ambiciosos objetivos de descarbonización, en particular el Plan REPowerEU, que se propone aumentar un 150% la capacidad de energía renovable en Europa de aquí a 2030.

La situación en Europa vs. la del resto del mundo

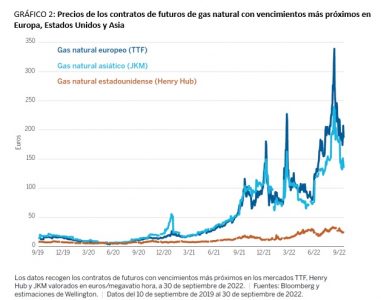

La crisis energética en Europa ha puesto de manifiesto la superioridad relativa de Estados Unidos en cuanto al suministro de energía. Mientras que Europa depende en gran medida de la importación de energía, Estados Unidos es en su mayor parte autosuficiente, de modo que el incremento de sus precios del gas natural ha sido mucho menos drástico que en Europa y Asia (gráfico 2). A 30 de septiembre, el precio del gas natural europeo era hasta siete veces mayor que el del estadounidense.

Los datos corresponden a los contratos de futuros con vencimientos más próximos en los mercados TTF, Henry Hub y JKM valorados en euros/megavatio hora, a 30 de septiembre de 2022. | Fuentes: Bloomberg y estimaciones de Wellington.

No obstante, la necesidad de descarbonizar la producción de energía en Estados Unidos está impulsando, como en Europa, una notable inversión en energías renovables y en la red eléctrica de todo el país, y la ley de reducción de la inflación (Inflation Reduction Act) está sirviendo de importante catalizador.

Aunque los precios al contado del GNL han seguido la misma senda alcista observada en Europa, Asia disfruta de una posición relativa mucho más favorable, dado que en esta región los contratos a largo plazo vinculados al petróleo contemplan actualmente precios muy inferiores a los que se pagan en Europa. Además, el lento crecimiento de la economía china ha contribuido a compensar cualquier falta de suministro.

Cómo aprovechar las oportunidades de inversión

Bajo nuestro punto de vista, la transición hacia un modelo energético más fiable y basado en renovables podría brindar varias oportunidades de inversión interesantes dentro del sector de suministros públicos internacional.

Pese a ello, a la hora de diseñar una cartera equilibrada en este contexto son imprescindibles la selección de títulos y la diversificación geográfica, por ejemplo, combinando la exposición a oportunidades más específicas en Europa con asignaciones más estables de compañías estadounidenses de suministros públicos. Consideramos asimismo importante centrarse en empresas con un fuerte potencial de crecimiento en las áreas de energías renovables y redes eléctricas y una baja probabilidad de verse afectadas por intervenciones legislativas desfavorables. En cambio, creemos que los inversores deberían evitar los títulos cuya valoración pueda ser vulnerable a eventuales regulaciones de este tipo.

Pensamos que la crisis energética de Europa ha puesto de manifiesto la urgente necesidad de mejorar y potenciar decisivamente las infraestructuras energéticas nacionales. Estos cambios no se pondrán en marcha de la noche a la mañana, lo que, a nuestro parecer, abona el terreno para un crecimiento que tardará en despegar y del que sacarán partido los inversores pacientes.

Los representantes de la industria de US Offshore se reunieron en el PGA National Resort de Palm Beach para escuchar las estrategias de Amundi, BNY Mellon, Janus Henderson, M&G, Ninety One, Thornburg y TwentyFour e intercambiar opiniones sobre el momento del mercado.

Pero no todo fue trabajo, también estuvo el tradicional torneo de golf al que se le sumó el croquet para los no golfistas.

Si bien era un field de profesionales, todos los competidores tuvieron actuaciones destacadas.

1º Flight

Ganador: David Norris de TwentyFour

Segundo puesto: César Pachón de We Family Offices

2º Flight

Ganador: Fernando Pardo de Stelac

Segundo puesto: Iván Dolz de Espejo de AndBanc

Dentro de los Longest Drive por hoyo ganaron: Benjamin Bull de Greystone #3; Armando Ureña de Snowden Lane #6 y Enrique Triana de Alex Brown #12.

Además, en los Closest to the Pin ganaron: Fernando Pardo de Stelac #5; Vince León, de Thornburg IM #15 y Juan Carlos Bonelli de Alex Brown #17

Por último, César Pachón también ganó el Straightest Drive #10.

En el turno del Corquet ganaron las parejas por un lado Max y EdnaLlorente y por otro el otro Andrea Rosas y Joaquín Prandi.

LinkedInJorge "Jordie" OIivella, jefe para la región de América Latina de KKR & Co

La empresa KKR & Co contrató a Jordie Olivella como nuevo jefe para la región de América Latina.

Olivella, basado en Miami, llega procedente de BlackRock donde se desempeñaba como jefe de distribución para el negocio de US Offshore, según su perfil de LinkedIn.

Según fuentes de la industria, Olivella se encargará de establecer y gestionar las relaciones con los asesores financieros y los RIA estadounidenses que atienden a los clientes latinoamericanos.

Olivella, con más de 14 años de experiencia en el sector financiero, cumplió funciones en SEI Investments (2007-2010), Aberdeen Asset Management (2010-2013) y Neuberger Berman (2013-2016).