La tecnología está al alza en el mundo laboral: hay más de 145.000 empleos ofertados para perfiles digitales en España, según datos del INE, y 120.000 vacantes tecnológicas por cubrir, conforme al estudio radiografía de las vacantes en el sector tecnológico, realizado por la asociación española para la digitalización. Las empresas cada vez son más exigentes tecnológicamente hablando. Sin embargo, un 73% de los empleados no se siente preparado para lograr las competencias digitales que necesitan para llevar a cabo su trabajo, tal y como indica el estudio Índice global de competencias digitales, realizado por Salesforce.

Los expertos de Ironhack, la escuela líder en formación tecnológica, señalan que la educación digital cada vez está más valorada y demandada en el ámbito profesional. Tanto es así que, según un informe de InfoJobs, el 84% de las compañías facilita algún tipo de formación al empleado. Una educación con la que esperan adaptar los conocimientos del trabajador a las exigencias del mundo profesional. De hecho, un estudio de Michael Page, marca especializada en captación de talento, indica que 7 de cada 10 empresas se ven cualificadas para hacer frente a la brecha digital.

Entre las competencias digitales más demandadas, desde Ironhack destacan: los profesionales de ciberseguridad, analista de big data, expertos en comunicación online, administración y gestión digital, desarrolladores web, posicionamiento SEO, marketing digital.

Para adaptarse a estas nuevas exigencias, los expertos de Ironhack recomiendan potenciar el reskilling: el reciclaje de las habilidades profesionales para poder desarrollar nuevas funciones o profesiones. Una formación necesaria para adaptar los conocimientos profesionales a las nuevas demandas del ámbito laboral.

Tiago Santos, General Manager de Ironhack Iberia, señala que “el sector profesional camina de la mano de la tecnología. Para las empresas es fundamental mantener a los empleados formados y al tanto de los avances tecnológicos. Los profesionales necesitan actualizar sus conocimientos, los perfiles digitales están en auge y muchos trabajadores realizan reskilling para recolocarse profesionalmente”.

Desde el inicio de la pandemia provocada por el COVID-19, el proceso de digitalización de la sociedad española y su tejido empresarial ha experimentado una rápida aceleración. Tal como se desprende del “Plan España Digital 2025”, si comparamos los datos actuales con respecto a 2019, el incremento de la conectividad ha dado lugar a aumentos del 20% en datos en red fija, y de un 50% en datos móviles.

En este contexto, las compañías de servicios financieros han impulsado grandes cambios en sus procesos tecnológicos para adaptarse a las nuevas necesidades de sus usuarios. Por esta razón, los expertos de Globant, compañía nativa digital enfocada en reinventar los negocios mediante soluciones tecnológicas innovadoras, han analizado las principales tendencias que marcarán la transformación digital de las compañías de servicios financieros en los próximos años en el informe “7 tendencias que están redefiniendo el futuro de las finanzas”.

Inclusión financiera para mejorar la accesibilidad de las finanzas

Tal y como apuntan los datos del banco mundial, 1.700 millones de personas en el mundo no tienen acceso a servicios bancarios hoy en día. Es por ello por lo que las entidades bancarias buscan impulsar la inclusividad de las finanzas con el objetivo de mejorar la accesibilidad a sus servicios de todos los usuarios. Así, los expertos de Globant subrayan que garantizar el acceso a una amplia gama de productos financieros a personas de edad avanzada, países en desarrollo o pequeñas empresas supone el gran reto para la transformación digital de las finanzas de cara a 2023.

Digitalización e hiperpersonalización: piedras angulares de los servicios financieros

Según el informe “The State Of Digital Banking, 2022” de Forrester, el 25 % de los responsables de la toma de decisiones en el sector bancario apunta a la estrategia tecnológica como uno de los grandes desafíos para su transformación digital. En este sentido, desde Globant reconocen que las nuevas aplicaciones tecnológicas permiten satisfacer las demandas actuales y necesidades de los usuarios.

Estrechamente vinculada con la transformación digital, se encuentra la personalización de los servicios que las entidades bancarias ofrecen a sus clientes. Desde Globant subrayan que las compañías de servicios financieros sitúan a los clientes en el centro de sus procesos. 9 de cada 10 usuarios reconocen recibir ofertas e interacciones personalizadas, al igual que hacen el resto de las empresas.

Miguel Ángel López Muñoz, Business Partner de GlobantEspaña, afirma que “la digitalización está redefiniendo la relación entre las compañías de servicios financieros y sus clientes, en todos sus segmentos, adaptándola al contexto económico y social de cada uno de ellos. Un factor clave en esta transformación es que las áreas de negocio y tecnología compartan los mismos objetivos, y trabajen de forma conjunta en todo el proceso end-to-end compartiendo la misma visión. Desde Globant tenemos muy presente esa premisa y la aplicamos en todos los clientes a los que estamos ayudando».

Sostenibilidad para impulsar la transformación del sector

Tras la pandemia provocada por el COVID-19, las entidades bancarias han debido enfrentarse a la toma de conciencia por parte de los usuarios ante las cuestiones medioambientales. Más de la mitad de los estadounidenses preferiría utilizar una tarjeta de crédito capaz de calcular y compensar el impacto medioambiental de los productos. En Globant, recuerdan que compensar la huella de carbono de las operaciones financieras será clave en el futuro próximo.

BNP Paribas Cardif, dedicada a acuerdos de seguros bancarios y de crédito, ha anunciado el nombramiento de Emmanuel Pelège como nuevo CEO de la compañía en España y Portugal.

Emmanuel Pelège comenzó su carrera en BNP Paribas Cardif en 2000 en Brasil como jefe actuario. Entre 2006 y 2018 ocupó varios cargos en América del Norte y América Latina antes de asumir un nuevo cargo como CEO Adjunto de BNP Paribas Cardif en Brasil, siendo responsable de diseñar e implementar el plan de transformación digital de la compañía. En junio de 2021, Pelège fue nombrado CEO interino de BNP Paribas Cardif en Brasil.

Ahora, como nuevo CEO de BNP Paribas Cardif para España y Portugal, Pelège asume un nuevo reto en Europa con un claro objetivo de desarrollo y transformación en el mercado ibérico.

“España y Portugal son dos mercados clave en nuestro desarrollo de negocio. Emmanuel aporta una sólida experiencia en mercados de seguros diversificados y dinámicos. Le permitirá poner en valor la innovadora propuesta de valor de BNP Paribas Cardif para respaldar el crecimiento de nuestros socios y ofrecer una experiencia diferencial a sus clientes”, comenta Cecilia Boned, presidenta del grupo BNP Paribas en España.

Ingeniero estadístico de la Ecole Nationale de la Statistique et de l’Analyse de l’Information, Pelège tiene una maestría en finanzas y ciencias actuariales de la Ecole Nationale de la Statistique et de l’Administration Economique de París y es graduado del Stanford Executive Program.

Hace solo un par de semanas, la gestora de fondos francesa, Groupama Asset Management presentó un nuevo fondo de deuda privada de impacto social. El gestor Emmanuel Daull, responsable de deuda no cotizada explica que el Groupama Social Impact Debt tendrá la capacidad de combinar el impacto social y las expectativas de rentabilidad ¿Cómo? a través de la creación de empleo y del aumento del poder adquisitivo.

¿Por qué se decidió crear este fondo?

La primera razón es que queríamos internalizar una experiencia en inversiones alternativas y decidimos empezar con los préstamos corporativos. Se trata de una clase de activos a la que Groupama ha estado expuesto en el pasado y durante bastantes años. En segundo lugar, con esta estrategia nos dirigimos específicamente a las PYME y a las empresas de mediana capitalización, que son el núcleo del negocio de los seguros. En la actualidad, la actividad aseguradora de Groupama se centra, naturalmente, en este tipo de compañías. Por lo tanto, al proporcionarles financiación, nos mantenemos en el mercado principal de la gestora. El tercer punto es que Groupama, como empresa neutral, tiene en su ADN muchos valores sociales. Por lo tanto, hemos desarrollado la estrategia para apuntar específicamente a las inversiones que tendrán un impacto social.

¿A quién va dirigido este fondo? ¿A qué tipo de inversor?

Este fondo está dirigido a los inversores institucionales. Es un fondo cerrado con todo lo que conlleva en términos de falta de liquidez. Es una estrategia que está por defecto y con la que los inversores particulares están familiarizados. La estrategia de inversión se centra esencialmente en empresas francesas, pero con la capacidad de invertir también en empresas de Europa Occidental. Así que, naturalmente, vemos un buen ajuste para los inversores institucionales internacionales, es decir, de Europa Occidental, que están dispuestos a participar específicamente en una estrategia privada que se centra en el impacto social. Así que, por el momento, se dirige no sólo a las compañías de seguros, sino también a inversores como los family office y grandes inversores sofisticados de muchos grupos diferentes.

Por otra parte, en cuanto a la visión a largo plazo de la estrategia de deuda privada dentro de la gestión de activos de Groupama, ya estamos pensando en cómo podemos ofrecer este tipo de estrategias a los inversores no profesionales, es decir, a los particulares. Así que eso es algo que actualmente se ha desarrollado internamente con la ayuda también de nuestra compañía de seguros, que por supuesto tiene acceso a sus propios inversores individuales. Y la verdad es que hay partes masivas del mercado que están, por el momento, sin explotar por muchas estrategias diferentes, incluyendo la deuda privada, por la simple razón de que las herramientas específicas y los vehículos aún no se han desarrollado para dar cabida a la falta de liquidez y la falta de experiencia, así como de los angel investors con esta clase de activos específicos. Dado que tenemos un negocio de seguros cautivos, tenemos contacto directo y relación comercial con muchos angel investors.

¿Cómo contribuirá a las finanzas sostenibles?

De muchas maneras diferentes. Por un lado, este fondo cumplirá con el artículo nueve de la normativa europea SFR. Así que prácticamente es el tipo de fondo más exigente que se puede encontrar en el ámbito de la financiación sostenible. En particular, con cada una de las transacciones pretendemos tener un impacto en términos de creación de empleo y/o aumento del poder adquisitivo de los empleados de los deudores. Esto significa que nos sentamos con cada departamento y tratamos de entender cuáles son sus limitaciones operativas en términos de recursos humanos. Puede que algunas empresas sufran operativamente de una alta rotación de personal, lo que se traduce en falta de experiencia o incapacidad para satisfacer la demanda de los clientes, etc. Y por lo tanto, lo que queremos hacer es ayudar a estas empresas a encontrar soluciones e incentivarlas para encontrar las soluciones para asegurarse de que sus empleados estén motivados, involucrados y contribuyan más al funcionamiento de la empresa.

Específicamente ¿cuál es la estrategia del fondo?

Es ofrecer una financiación flexible a las PYME y a las empresas de mediana capitalización de Europa Occidental. Me refiero a que podemos ofrecer financiación con diferentes tipos de riesgo. El fondo proporciona esencialmente financiación Senior a las empresas, es decir, un tipo de deuda de la mejor calidad crediticia posible. Situando al poseedor de esta deuda por delante del resto en caso de quiebra del emisor. Sin embargo, podemos proporcionar también otros instrumentos de deuda como préstamos unitranche o mezzanine. En resumen, podemos ofrecer diferentes tipos de instrumentos. Podemos crear opciones para las empresas que tienen todos sus méritos, que tienen todos sus diferentes perfiles en términos de rendimiento esperado, pero que al menos crean algunas opciones para las empresas. Y esto tiene mucho sentido, ya que los objetivos son las PYME y las empresas de mediana capitalización, que son empresas que tienen limitaciones específicas, que tienen necesidades de financiación, que no son siempre simples, y que pueden necesitar alguna adaptación en comparación con lo que podemos ver para las grandes empresas que pueden aceptar esencialmente la financiación principal simple o la financiación subordinada simple. Es decir, tenemos la capacidad de adaptarnos a la situación de cada empresa.

¿Cuál es el tamaño del fondo?

Creo que es un punto bastante importante porque, por supuesto, cuando lanzas un producto de este tipo, no eres el primero que sale al mercado. Así que tienes que ser un poco diferente. Y como he dicho antes, somos diferentes en el sentido de que somos bastante únicos en términos de estos aspectos de impacto social. Así que nos especializamos en crear este impacto para las empresas. El tamaño del fondo también es diferente porque proporcionamos financiación de 5 a 20 millones de euros al año a cada empresa y, por lo tanto, hay que calibrar también el tamaño de la empresa para reflejar la construcción de la cartera, lo que en euros suele ser de 15 a 25 transacciones para la mayoría de los fondos, como mínimo. Va a ser el caso para nosotros también. Así que, si se multiplica el ticket medio de 10 a tal vez 15 millones de euros por 15, 25 transacciones, terminamos con un objetivo de tamaño del fondo de 200 millones de euros y hemos fijado el hard cap en 300 millones de euros.

¿Y cuál es el activo subyacente del fondo?

Se trata de un fondo que proporciona financiación a las empresas. Así que, por definición, el activo subyacente es la deuda que se puede desglosar en algunos instrumentos diferentes. Puede ser en forma de bonos, pero también en forma de préstamos. Hemos modificado lo que se nos permite hacer específicamente para poder invertir en préstamos. Y eso es bastante importante porque creo que no podemos apuntar seriamente a las empresas de mediana capitalización sin tener la capacidad de proporcionar préstamos. Así es que estos son instrumentos que tienen un vencimiento. No es como tener acciones o derivados o lo que sea que no tienen vencimiento. Por lo tanto, el fondo tiene un vencimiento y una esperanza de vida de diez años. Esto se desglosa en un periodo de inversión de tres años más un periodo de amortización de unos siete años.

¿Cómo se miden los KPI y quién los multa?

Nos acompaña un proveedor externo especializado en temas de impacto ESG, pero no significa que subcontratemos ya que no respetaríamos la normativa. Con este proveedor, hemos creado herramientas que nos ayudan a identificar los riesgos y las oportunidades en torno a los temas ESG para cada una de las empresas. Y esta herramienta nos ayudará a identificar los ámbitos en los que la empresa es un poco débil o en los que quiere mejorar. Se trata de una construcción conjunta con cada una de las empresas que debería dar como resultado la identificación de los KPI más precisos y útiles para ellas. Utilizamos los KPI que existen en el mercado. Es decir, creamos herramientas que existen legalmente y de las que muchas empresas han oído hablar.

Asimismo, para tener un impacto, el objetivo tiene que ser visible. Significa que es alcanzable según el plan de negocio, pero es muy ambicioso y sólo entonces tendremos la sensación de haber hecho un buen trabajo en términos de impacto. Y creo que es importante mencionar también, que es una forma de incentivar a estas empresas para que intenten alcanzar los objetivos. Una parte, por supuesto, es resolver los problemas operativos. Pero también hay un incentivo económico en forma de una reducción del tipo de interés que les cobramos de hasta el 0,25% si alcanzan el objetivo, por ejemplo.

¿Cuál es la relación entre el rendimiento y el riesgo del fondo?

El fondo despliega esencialmente una estrategia senior, proporcionando financiación senior a las empresas. Así la deuda Senior y unitranche representan en conjunto al menos el 75% de los activos gestionados del fondo. También tenemos un pequeño cubo de hasta el 25% en transacciones mezzanine. Por supuesto, cuanto más arriesgado es el instrumento, mayor es el rendimiento esperado. Para dar algunas cifras, sólo para tratar de ilustrar las transacciones senior en el contexto actual, donde ya se ha producido una revalorización en el mercado, dado el aumento de los tipos de interés y el aumento del riesgo percibido también, estas transacciones senior producen un rendimiento teórico de entre el 5% y el 7%. Nuestra misión, es realizar transacciones entre el 6% y el 9%. Fundamentalmente con deuda senior, pero también, incorporando deuda mezzanine que nos ayude a lograr nuestro objetivo de rentabilidad y ayude a exprimir el binomio rentabilidad-riesgo.Así que creo que la rentabilidad que ofrecemos a los inversores refleja en gran medida las expectativas del mercado. Por lo que el objetivo de rentabilidad del fondo de euribor más 6%/6,5% debería ser, yo no diría fácilmente alcanzable, pero que es razonablemente alcanzable dado, si se desglosa el objetivo esperado y el rendimiento esperado de cada instrumento. Así que creo que es muy equilibrado y tiene en cuenta también la reducción del tipo de interés que cada empresa podría esperar para alcanzar los objetivos de impacto. Creo que el perfil de rentabilidad del riesgo de este fondo está muy en línea con lo que el mercado puede esperar, y creo que es bastante justo para los inversores.

El 30 de septiembre comentábamos en esta columna la situación de sobreventa técnica y el exceso de pesimismo del mercado, y explicábamos que era probable un movimiento contra tendencia.

Así, son precisamente los factores técnicos los que mejor pueden explicar la recuperación en precio experimentada las últimas jornadas, y son varios los catalizadores de la mejora en el sentimiento inversor.

En primer lugar, aunque la campaña de publicación de beneficios por acción correspondiente al tercer trimestre no ha hecho más que empezar, las noticias de momento no están siendo tan malas como se preveía. Solo han dado a conocer cifras 57 empresas, de las cuales un 65% supera las proyecciones de los analistas, con la media de sorpresas en beneficios por debajo de la de los últimos trimestres, pero aferrándose a la zona de positivos (-0,5% para BPA, +0,45% para ventas). Aunque esto tiene mucho que ver con la sagacidad de los directivos para atemperar las expectativas del mercado antes de las publicaciones (el crecimiento en beneficios se ha visto ajustado para el S&P 500 en casi 10% desde los máximos de abril), no deja de ser acicate para que los compradores de bolsa se muestren más confiados.

Los grandes bancos, que han sido los primeros en rendir cuentas ante sus accionistas, dejaron en evidencia el enorme beneficio que supone para ellos el inicio de este ciclo de subidas de tipos y enviaron un mensaje constructivo, al menos en el corto plazo, respecto a la resiliencia del consumidor. En este último resaltaron la saludable demanda de crédito, el dinamismo en consumo y la calidad de los activos. El principal motor de la sorpresa positiva comunicada por Bank of America o JP Morgan viene del margen de interés neto (NIM) y los ingresos netos por intereses (NII). La cruz ha estado en los ingresos por comisiones (asesoramiento, gestión de fondos, hipotecas y originación), algo que tiene sentido habida cuenta de las caídas en precio de activos financieros registradas en lo que llevamos de año. El desempeño de los bancos regionales no ha sido igual de brillante, porque la pérdida de depósitos les está obligando a incrementar el coste de su pasivo.

Y en industrias con mucho peso específico en la construcción del índice de acciones estadounidense, los resultados de empresas como Adobe o Netflix fueron muy buenas noticias. Así como las implicaciones en lo que a valoración se refiere para acciones de software en particular y tecnología en general del anuncio de la compra de paquetes de acciones en Splunk y Salesforce por parte del fondo activista Starboard, después de las caídas de más del 40% para el Nasdaq desde noviembre del año pasado.

En segundo lugar, los comentarios de Bullard (presidente de la Fed de San Luis), que sugiere un techo para los fed funds en un 4,75%, mientras que el mercado sigue apostando por un 4,93% en marzo, alimenta el optimismo de los que apuestan por un cambio de discurso desde la Fed. En EE.UU., con más probabilidad que en Europa, el IPC caerá los próximos meses, pero tardará en acercarse al objetivo del 2%. La normalización en cadenas de suministro, el vacío que deja el exceso de demanda registrado durante la pandemia y la pérdida de poder adquisitivo presionarán a la baja el precio de los bienes de consumo. No obstante, el precio de los servicios, que representa un 72% del cálculo del IPC subyacente, y que depende directamente del coste de mano de obra, no reaccionará tan deprisa.

Aunque cada vez son más las empresas que posponen planes de contratación con algunas incluso comenzando a reducir plantilla, el mercado laboral se mantiene caliente con 1,7x vacantes por desempleado y una tasa de paro oscilando cerca de los mínimos de los últimos 50 años. En la misma línea el coste de alquiler equivalente al propietario, que pesa un 40% en la cesta del IPC subyacente, depende directamente de la salud en el mercado de trabajo y del precio de la vivienda, al que ajusta con un retardo de unos 12 meses, y que solo comenzó a caer el pasado mes de julio.

Otros catalizadores que están favoreciendo la recuperación en el optimismo inversor son el giro fiscal en Reino Unido y el desplome en el precio del gas natural, que ha pasado de cotizar por encima de los 300 euros MW/h a cerca de 119 euros MW/h. Las ayudas a familias y empresas desplegadas en países como Alemania o Reino Unido y un gas bastante más barato en un contexto en el que los inventarios están en niveles estacionalmente normales, podría reactivar la confianza del consumidor europeo si el invierno termina siendo más cálido.

La bolsa puede seguir subiendo las próximas semanas en la medida en que se mantengan las buenas noticias en el plano corporativo y siempre y cuando el precio de los bonos deje de caer. El calendario también debería ayudar dado que los próximos eventos macro que potencialmente podrían pinchar la euforia no llegan hasta el jueves (la reunión del BCE) y el viernes (el PCE estadounidense y el índice de coste del empleo).

No obstante, las subidas de tipos impactan en los indicadores de actividad con 12–18 meses de retraso, y la Fed comenzó a incrementarlos hace escasamente 7. Si efectivamente el proceso de desinflación viene de la mano de una demanda más débil, los márgenes operativos caerán desde la zona de máximos acercándose a su media histórica y obligando a los analistas a ajustar sus expectativas de crecimiento en beneficios por acción. Recordemos que en EE.UU. el BPA para el S&P comenzó a caer en julio y solo ha ajustado un 4% desde máximos, y de acuerdo con nuestros cálculos el potencial de caída es bastante mayor. Un repunte hacia los 3.900 puntos se toparía con las medias móviles descendentes de 50 y 100 sesiones y colocaría al S&P por encima de las 17x en base un BPA de 225 (por debajo de los 239 dólares del mercado, pero por encima de los 210 dólares que sugiere nuestra proyección).

No olvidemos además que se acercan las elecciones en EE.UU. y los recientes comentarios de Kevin McCarthy (que probablemente sea después de noviembre el portavoz del Congreso) apuntan a riesgos al alza en la negociación de presupuestos y del techo de la deuda (si finalmente los republicanos recuperan el control de las cámaras), haciéndonos regresar a la época de Boehner–Obama.

45 días después, Liz Truss ha dimitido como primera ministra británica. Todo empezó con el anuncio de una política fiscal que, en medio de una crisis marcada por la elevada inflación, la guerra de Ucrania, la crisis energética y las posibilidades de entrar en recesión sentó muy mal. Ante el fracaso, Truss dio un paso atrás, pero el daño estaba hecho y la herida ha resultado ser incurable. Después del cese del ministro de Hacienda, Kwasi Kwarteng, y la dimisión de la ministra de Interior, Suella Braverman, lo de Truss era la crónica de una muerte anunciada.

Según los expertos, el mercado apenas se ha inmutado ante su dimisión, lo que demuestra que consideran la medida acertada. «La falta de reacción del mercado es porque lo más probable es que volvamos a una postura fiscal más ortodoxa, que se ha puesto en precio en las últimas sesiones tras el nombramiento de Jeremy Hunt como canciller. En algún momento de la próxima semana, más o menos, sabremos quién es exactamente el candidato al puesto de Primer Ministro. No esperamos que este conocimiento mueva masivamente el mercado, a menos que algunos de los candidatos sean considerados más radicales en términos de su perspectiva fiscal, lo que parece poco probable. Los momentos más importantes serán los Presupuestos del día 31, el inicio del endurecimiento cuantitativo el 1 de noviembre y la larga lista de decisiones de los bancos centrales de los mercados desarrollados que se producirán en las próximas dos semanas -en China, Europa, Japón, Australia, EE.UU. y el Reino Unido- tras los datos de inflación al alza publicados recientemente», explica Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes Limited.

En opinión de Gordon Shannon, gestor de TwentyFour Asset Management, ante otra gran agitación en la política del Reino Unido, «la relativa calma en los gilts hoy podría tomarse como una indicación de que los mercados estaban seguros de que Liz Truss no podría durar o como una falta de convicción en lo que intentará su sucesor. Independientemente de quién dirija el gobierno, la inflación persistente sigue siendo un problema a medio y largo plazo para el Reino Unido».

En este sentido, Scott Service, gestor de cartera y codirector de renta fija global, Loomis Sayles (Natixis IM), considera que mientras el partido conservador busca un nuevo líder, los mercados están claramente al mando ahora. «Aunque se ha recuperado cierta estabilidad tras el cambio de rumbo de la política fiscal, no es fácil llegar a un acuerdo sobre la mejor forma de actuar en el futuro para controlar la inflación sin aplastar la economía. El mercado prevé actualmente un aumento significativo de los tipos de interés durante el próximo año, ya que los costes de la energía siguen siendo elevados y los mercados de trabajo siguen siendo bastante ajustados. Sin embargo, hoy mismo el vicegobernador del Banco de Inglaterra ha declarado que no cree que los tipos deban subir tanto como esperan los inversores, ya que la ralentización de la demanda debería ayudar en el frente de la inflación. Ya veremos; esperemos que el Banco de Inglaterra no se encuentre entre la espada y la pared», advierte Service.

El impacto en la libra

El comportamiento de la libra es lo primero que se han lanzado a analizar los expertos. Según relata Susannah Streeter, analista senior de inversiones y mercados de Hargreaves Lansdown, con una implosión política aparentemente inminente, y con la expectativa de que los minutos de Liz Truss en el poder estaban contados, la libra esterlina se revalorizó, acercándose de nuevo a 1,13 dólares. Cuando la ministra hizo su declaración de dimisión, la libra mantuvo en gran medida las ganancias. «La libra esterlina es muy sensible a la incertidumbre de la política económica y, aunque el barco Britannia seguirá en gran medida sin timón, con un sucesor aún por elegir, en lo que respecta a los inversores, el futuro es ligeramente más brillante sin ella al mando», valora la experta.

Por el momento, «la libra esterlina ha subido tanto frente al dólar como frente al euro, mientras que los Gilts de referencia a 10 y 30 años han visto caer sus rendimientos (los precios han subido), y han superado a otros bonos del Estado en el día. Sin embargo, siguen existiendo importantes retos para Reino Unido, entre ellos la forma en que el Banco de Inglaterra responda a este periodo de caos al tiempo que intenta reducir la inflación, que el mes pasado alcanzó su máximo en 40 años», destaca Azad Zangana, economista y estratega senior para Europa de Schroders.

Para William Marsters, trader senior de Ventas en el Reino Unido de Saxo, el juego de serpientes y escaleras» de la libra esterlina está lejos de terminar: «La libra se ha disparado tras el discurso de dimisión de la primera ministra, ya que el mercado puede confiar temporalmente en que no habrá más políticas económicas extravagantes como las de Truss. La dimisión de Liz Truss pone fin a unas semanas catastróficas en las que la economía ha sido golpeada por el «plan de crecimiento» de la ex primera ministra».

Sin embargo, Marsters considera que es poco probable ver que la libra muestre signos de recuperación a largo plazo. «Es probable que la economía siga sufriendo a manos de la creciente inflación, que ha llevado a que los costes cotidianos afecten a los hogares y a las empresas de todo el Reino Unido, lo que se reitera con el anuncio de ayer de un IPC obstinadamente alto», añade el experto.

Una clara advertencia

«El Reino Unido es potencialmente una señal de advertencia para los países altamente endeudados de la zona euro dispuestos a confiar demasiado en la palanca fiscal. La ahora exprimera ministra Truss lanzó un estímulo fiscal, que nunca es una gran idea en medio de una crisis de inflación», reflexiona Vincent Chaigneau, responsable del equipo de análisis de Generali Investments.

«Primero sus políticas ardieron, luego su breve carrera como primera ministra. La gran apuesta política de Liz Truss ha fracasado espectacularmente, pero no antes de causar un daño significativo a la economía del Reino Unido», lamenta Streeter, quien también considera que pasará mucho tiempo antes de que la prima de riesgo vinculada a los activos británicos se desvanezca.

Por su parte, James Athey, investment director de abrdn, recuerda que, mientras tanto, el Banco de Inglaterra sigue adelante y comienza la venta de activos a partir del 1 de noviembre. «Sigue creyendo que se justifica cierta cautela con respecto a nuevas subidas de tipos. De hecho, creen firmemente que la próxima recesión resolverá su problema de inflación. Es muy posible que tengan razón, pero yo sigo creyendo que es una estrategia demasiado dependiente de la esperanza y que juega a la ligera con su credibilidad, una divisa que se ha ganado a pulso y que se pierde fácilmente», afirma.

Según su interpretación, da la sensación de que el mercado de tipos sigue valorando demasiadas subidas, muy poca incertidumbre y una prima de inflación, por lo que cree que la curva debería empinarse. «Pero los mercados parecen seguir creyendo que pueden coaccionar al Banco hacia una postura más agresiva de subidas de tipos y, por lo tanto, la parte delantera sigue siendo débil y eso mantiene la curva bajo presión de aplanamiento», argumenta.

Siguientes pasos

Con un contexto económico complicado, Reino Unido debe darse prisa en elegir un sucesor ya que como explica Sam North, analista de mercados de eToro, la crisis en la que estamos ahora justifica una acción rápida del Partido Conservador para elegir un nuevo líder. «Cuánto más se demore la carrera, más agitación podría haber para los mercados», advierte.

«No es frecuente que las maquinaciones políticas tengan un impacto tan directo en las finanzas personales. Incluso durante el Brexit los efectos netos fueron un fuego lento en términos económicos. Pero la crisis en la que estamos ahora justifica una acción rápida del Partido Conservador para elegir un nuevo líder», insiste. Para North, cuanto más se demore la carrera, más agitación podría haber para los mercados. «Los gilts británicos y la libra esterlina han reaccionado ligeramente a su dimisión, pero todavía no hemos visto un gran movimiento. Esto podría empezar a cambiar si la contienda se alarga».

Según Zangana, los siguientes pasos están claros: «El Partido Conservador celebrará ahora un proceso, empezando por los miembros del partido parlamentario que votarán y eliminarán a los posibles candidatos, hasta que queden dos. El proceso se acelerará y terminará a finales de la próxima semana (28 de octubre de 2022). Si la contienda arroja dos candidatos claramente opuestos, se celebrará una votación entre los miembros del partido, que probablemente durará otras 4-5 semanas».

«El mandato de Truss será recordado por la Trussonomics, el nefasto experimento de vastos recortes fiscales sin financiación que se disfrazó de reforma por el lado de la oferta. A pesar de las importantes implicaciones políticas de los acontecimientos de ayer, no estamos convencidos de que vayan a tener un impacto económico material a corto plazo. El curso actual de la política fiscal parece que va a continuar, ya que el canciller Jeremy Hunt se ha descartado a sí mismo y se espera que el presupuesto tenga lugar el 31 de octubre, por lo que esperamos que el gobierno del Reino Unido se mantenga en el camino más probado de la ortodoxia fiscal. A medio plazo, aún deben resolverse cuestiones más amplias relacionadas con experimentos anteriores que desestimaron las realidades económicas, a saber, abordar el protocolo de Irlanda del Norte y llevar a cabo el Brexit. Pero por ahora, los rendimientos de los gilts a 10 y 30 años han bajado por la evolución de los acontecimientos del día», añade Modupe Adegbembo, G7 economist en AXA Investment Managers.

Por ahora, el ex canciller Rishi Sunak es el favorito de los mercados de apuestas para suceder a Truss (47% de probabilidades), aunque la anterior candidata a primera ministra, Penny Mordaunt, se considera su principal rival (27%). Curiosamente, el ex primer ministro Boris Johnson es el tercer favorito (15% de probabilidades), aunque, dada la forma en que fue destituido a principios de año, parece poco probable que gane. Además, los simpatizantes del partido esperan un rápido cambio de liderazgo, ya que el actual canciller Jeremy Hunt tiene que presentar los nuevos presupuestos el 31 de octubre, que esta vez incluirán previsiones económicas y fiscales de la independiente Oficina de Responsabilidad Presupuestaria (OBR por sus siglas en inglés).

«El nuevo primer ministro tendrá la ingente tarea de liderar un partido tory dividido y encontrar una respuesta a cómo conducir a Gran Bretaña hacia un futuro brillante e independiente tras el Brexit. Con el ex PM Boris Johnson volando de vuelta del Caribe para enfrentarse a los que lo intentaron hace tres meses, los mercados podrían entrar pronto en aguas agitadas de nuevo», concluye Susan Joho, economista en Julius Baer.

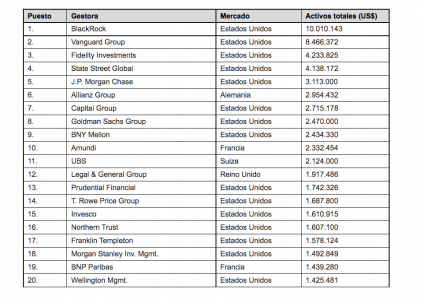

Los activos bajo gestión de las 500 mayores gestoras del mundo han alcanzado un nuevo récord, situándose en más de 131 billones de dólares en 2021, según revela el último estudio del Thinking Ahead Institute de WTW. Según refleja el documento, se trata de un incremento de más del 10% con respecto al año anterior, cuando el total de activos gestionados creció un 14,5% hasta superar los 119 billones de dólares.

El estudio, realizado en colaboración con Pensions & Investments, uno de los principales periódicos especializados en inversión de Estados Unidos, muestra también una mayor concentración de activos entre las organizaciones de mayor tamaño. En concreto, las 20 principales gestoras del mundo son ahora responsables de más de 59 billones de dólares de activos, con un crecimiento anual superior a la media del 13%.

El estudio muestra que BlackRock es la mayor gestora de activos del mundo y el primero en superar los 10 billones de dólares. Mientras que el Grupo Vanguard ocupa la segunda posición, superando los 8 billones de dólares, significativamente por delante de Fidelity Investments y State Street Global, que se sitúan en el tercer y cuarto lugar respectivamente, cada uno con alrededor de 4 billones de dólares.

El dominio de las gestoras estadounidenses, que ahora representan 15 de las 20 mayores empresas y concentran alrededor del 82% de los activos, es cada vez más evidente en los primeros puestos de la clasificación. Según el informe, esta cuota se ve reforzada por la incorporación de Invesco y Wellington Management, también estadounidenses, a los 20 primeros puestos.

Además, según el estudio, los fondos de gestión pasiva representan más del 29%, una cifra récord. Asimismo, han registrado un crecimiento del 12,1%, por encima del de los activos gestionados de forma activa (9,5%). El informe también muestra que la renta variable y la renta fija siguieron constituyendo la mayor parte de los activos, con un 46,5% y un 33,9% respectivamente. Además, la tesorería representa el 6,6%, los activos alternativos el 5,9% y otras estrategias el 7,1%, entre las que se incluyen la inversión orientada al pasivo (LDI) y otras soluciones especializadas.

“Los gestores de activos se enfrentan a una situación convulsa con vientos en contra a largo plazo debido a los riesgos macroeconómicos, geopolíticos y climáticos, pero también reforzados por otros factores como la tecnología y la innovación industrial”, señala Raúl Mateos, director en Investments de WTW para Europa Continental.

Según explica Mateos, la consolidación es un síntoma evidente de la evolución del sector de la inversión, pero lo más grande no significa siempre lo mejor. “La especialización se sigue buscando a través de verdaderas boutiques y pequeños gestores globales que demuestran que destacar por la especialización puede ser un modelo de negocio tan sólido como ofrecer estandarización”, afirma el directivo.

En este sentido, destaca que las gestoras se están adaptando. “Estamos viendo cómo las presiones competitivas se manifiestan en la necesidad de refuerzo de habilidades y estructuras que impulsen el éxito. Por ejemplo, la necesidad de incorporar la sostenibilidad como factor clave en las inversiones está dando lugar a una enorme demanda de especialistas en clima y medio ambiente. Mientras tanto, las exigencias actuales de un servicio de atención al cliente de forma digital y la necesidad de procesos de inversión rigurosos están impulsando una revisión total de la metodología utilizada hasta ahora en la gestión de las inversiones. Estas tendencias representan un cambio claro en lo que significa ser un gestor de activos de éxito», añade Mateos.

El informe también ha mostrado algunas conclusiones interesantes como, por ejemplo, que los activos asignados a los principios ESG aumentaron en más de 4 puntos porcentuales hasta alcanzar más del 60% de los activos. Además, se refleja que las asignaciones a las estrategias LDI se redujeron ligeramente hasta el 13,9% del total de activos invertidos en estrategias LDI, frente al 14,2% del año anterior.

Otro dato relevante es que la mayoría (56%) de las firmas encuestadas aumentó la proporción de mujeres y de otros grupos minoritarios protegidos en los puestos más altos. Además, la tecnología y el Big Data recibieron recursos adicionales entre una fuerte mayoría (76%) de los gestores, mientras que un 75% aumentó los recursos dedicados a la ciberseguridad.

Y por último, el documento muestra que la oferta de productos sigue creciendo: el 72% de las empresas encuestadas aumenta el número de productos de inversión que ofrece a sus clientes. Mientras que las comisiones de gestión de inversiones agregadas disminuyeron para un tercio (29%) y aumentaron para el 13% de los gestores encuestados.

Foto cedidaJuan de Palacios, Chief Strategy & Product Officer para Allfunds.

Allfunds ha anunciado que, tras integrar con éxito WebFG e instiHub -sus dos últimas operaciones en 2022-, ha creado y lanzado dos nuevas divisiones que engloban las capacidades de estas adquisiciones junto con los recursos existentes de Allfunds. Según ha explicado la firma, Juan de Palacios, Chief Strategy & Product Officer para Allfunds, dirigirá las dos nuevas líneas de negocio.

En este sentido, una de las unidades será Allfunds Tech Solutions que, según explican, es una evolución de la filial Allfunds Digital que incorporará la oferta de soluciones digitales de WebFG tras la adquisición por parte de Allfunds en mayo de 2022. Dirigido por Juan de Palacios, Chief Strategy & Product Officer, el equipo de Allfunds Tech Solutions tiene como objetivo ser líder en soluciones integrales/end-to-end de software a medida y servicios digitales para todo el espectro de la cadena de valor de la gestión patrimonial: desde gestoras boutique hasta grandes grupos financieros. Según destacan desde la firma, este enfoque está en consonancia con el ADN de WealthTech de Allfunds y con su ambición de convertirse en el socio de ventanilla única/one-stop-shop de gama más completa en cuanto a servicios y capacidades.

El desarrollo de productos nuevos y existentes bajo Allfunds Tech Solutions será gestionado por Julio Bueso, antiguo cofundador y consejero delegado de WebFG, y recién nombrado Head de Allfunds Tech Solutions. El equipo global de Allfunds Tech Solutions, de casi 130 personas, integrará a equipos enfocados en el desarrollo de la oferta digital al completo de Allfunds.

La otra nueva línea de negocio, Allfunds Data Analytics es una evolución de las capacidades de análisis de datos de Allfunds, unidas a las de la empresa de reciente adquisición, instiHub. Además, Andreas Pfunder, antiguo fundador y CEO de instiHub, ha sido nombrado Head of Allfunds Data Analytics y liderará un equipo de profesionales ubicados en el Reino Unido, Francia y España.

Según aclaran desde la firma, este equipo seguirá centrándose en el desarrollo de soluciones a medida basadas en datos para extraer información con visión comercial, enfocada a optimizar en impulsar la actividad de ventas. “La gama de productos, compuesta por Commercial Optimiser y Telemetrics, proporciona una sólida base de datos y una profunda visión del mercado que apoya el análisis de tendencias en distribución de activos y planificación de acciones comerciales”, señalan.

A raíz de este anuncio, Juan Alcaraz, fundador y consejero delegado de Allfunds, ha declarado: “Seguimos avanzando en nuestras iniciativas estratégicas clave y hemos completado con éxito la integración de WebFG e instiHub según lo previsto, para diferenciar aún más nuestra propuesta de valor para el cliente. Ahora comenzamos un nuevo capítulo, en el que la creación de estos nuevos equipos, Allfunds Tech Solutions y Allfunds Data Analytics, es un paso más en el deseo de Allfunds de poner las necesidades de nuestros clientes en primer lugar”.

El hidrógeno verde o renovable ocupa, más que nunca, un lugar destacado en la agenda política y económica, ya que durante mucho tiempo se ha dicho que el gas está destinado a seguir siendo una «tecnología del futuro». En opinión de Simon Perrin, especialista en inversión sostenible del Banco Mirabaud, la popularidad del hidrógeno verde, que responde al doble reto de descarbonizar la economía al tiempo que desbloquea la seguridad energética.

En consecuencia, su popularidad está creciendo, especialmente entre los líderes políticos y las comunidades empresariales y de inversión. Perrin destaca que a pesar de que sus costes de producción siguen siendo elevados y de que aún quedan por resolver algunas cuestiones técnicas, «el hidrógeno verde no sólo representa una oportunidad tecnológica para alcanzar el nivel cero, sino también una oportunidad de inversión financiera».

Antes de abordar esta idea de inversión, el especialista de Banco Mirabud explica que el hidrógeno no es una fuente de energía directamente disponible como el carbón o el petróleo, sino un vector energético como la electricidad o el calor. Por lo tanto, para recuperar el hidrógeno puro, hay que aislarlo mediante un proceso químico.

«El hidrógeno gris, que se produce a partir de hidrocarburos, es la forma más extendida de hidrógeno, ya que representa el 96% del hidrógeno mundial. También es la forma de hidrógeno más contaminante, alrededor del 2% de las emisiones totales de CO2. El hidrógeno azul, cada vez más popular, también se genera a partir de combustibles fósiles, pero sus emisiones de CO2 se capturan y almacenan. Y el hidrógeno verde, por su parte, está reconocido como la forma más limpia, ya que se produce mediante la descomposición del agua utilizando energía renovable», explica.

La expansión del hidrógeno verde cobra impulso

Perrin asegura que el mes de junio fue testigo de una gran cantidad de noticias positivas para la futura expansión del hidrógeno verde: «Dos grandes petroleras, BP y TotalEnergies, anunciaron enormes inversiones en la producción de energía renovable -solar y eólica- para la producción de hidrógeno verde. BP aporta 36.000 millones de dólares al proyecto Asian Renewable Energy Hub en Australia, que producirá 26 gigavatios (GW) de electricidad, la mayor instalación de este tipo. Con el tiempo se producirán 1,6 millones de toneladas de hidrógeno verde al año».

Según afirma, Shell también se está preparando para lanzarse al ruedo, junto con muchas otras empresas de diferentes sectores que participan en la cadena de valor del hidrógeno verde. Los responsables políticos de Europa y de todo el mundo también están muy entusiasmados con este gas. En el marco de su Plan REPower de la UE, introducido en mayo para reducir la dependencia del gas ruso, la Comisión Europea ha hecho hincapié en el hidrógeno renovable. El objetivo de la Comisión es producir 10 millones de toneladas de hidrógeno renovable e importar 10 millones de toneladas para 2030. La COP26 de Glasgow, en noviembre de 2021, reunió a 32 países y a la UE en torno a este compromiso de desbloquear el hidrógeno "limpio": el hidrógeno verde y el hidrógeno azul.

Clave en la descarbonización para las industrias de alto consumo

En su último informe, este especialista señala que, actualmente, la producción de hidrógeno verde sigue siendo muy baja: apenas 600.000 toneladas al año. «Actualmente sólo representa el 0,1% de todo el hidrógeno producido, principalmente el gris. La explicación de este bajo porcentaje es el elevado coste del proceso de electrólisis del agua, utilizado para separar la molécula de hidrógeno del oxígeno, y los procesos de almacenamiento del gas, que siguen siendo muy intensivos en energía», menciona.

Es importante tener en cuanta que el hidrógeno verde sigue siendo de dos a tres veces más caro que el gris. Sin embargo, hay varios factores que hacen que el hidrógeno verde sea mucho más atractivo. En primer lugar, está la importante caída de los costes de las energías renovables en los últimos años, los avances tecnológicos de los electrolizadores que permiten una mayor eficiencia energética y la perspectiva de

que los costes por tonelada de carbono se encarezcan.

«Sobre todo, hay una voluntad política (casi mundial) de hacer todo lo posible para lograr una economía neta cero en 2050. Según la empresa de servicios financieros Kepler Cheuvreux, en 2030 el precio del kilo de hidrógeno verde (que actualmente ronda los 3,5 euros) será más competitivo, e incluso podría bajar hasta un euro por kilo, es decir, el mismo precio que el hidrógeno gris», añade Perren.

En opinión del especialista, el hidrógeno verde se perfila como una solución muy atractiva para descarbonizar ciertas industrias, sobre todo las de alto consumo energético que se resisten a la electrificación: transporte de larga distancia, logística, industria pesada (como la siderúrgica), agroquímica (fertilizantes), etc. En el sector de la movilidad, sobre todo para los vehículos pesados, las pilas de combustible de hidrógeno ofrecen ventajas como una mayor autonomía que las baterías eléctricas y una mayor rapidez en el repostaje.

Además, según el Consejo del Hidrógeno, en 2050 el hidrógeno limpio podría evitar un total de 80 gigatoneladas (GT) de emisiones acumuladas de CO2. Esto supondría una importante contribución a la reducción de emisiones necesaria para 2050, que es de 10 gigatoneladas al año.

Oportunidades de inversión a la altura del reto climático

Por último, Perrin concluye con que en los últimos dos años, los principales actores del sector energético han puesto en marcha más de 500 proyectos de gran envergadura, en colaboración con fabricantes, químicos y operadores de transporte, para producir hidrógeno verde o azul.

«Entre los proyectos verdes destaca la asociación entre la distribuidora de energía Iberdrola y el fabricante estadounidense Cummins, que produce motores, para construir una gigafábrica en España especializada en la producción de electrolizadores. Más allá de los cientos de miles de millones de inversión privada y pública necesarios, estos proyectos requerirán varios cientos de GW de capacidad para tener éxito, en particular para los electrolizadores, cuya capacidad debe aumentar hasta 850 GW en 2030 (su capacidad actual es de 0,3 GW)», señala.

Un reciente informe de Goldman Sachs estima que se necesitarían 5 billones de dólares de inversión acumulada en la cadena de suministro de hidrógeno limpio para el camino hacia el cero neto, una gran parte de ellos destinados a la producción de electrolizadores más eficientes. Además, el informe ve una oportunidad para que el mercado del hidrógeno, actualmente valorado en 125.000 millones de dólares, se duplique para 2030 y alcance los 1.000 billones de dólares en 2050.

«Junto con las energías renovables, los biocombustibles y las medidas de eficiencia energética, el hidrógeno limpio es ahora un pilar clave en una transición energética que es más necesaria que nunca», concluye.

Foto cedidaMarcus Eilers, director del área de Residencial en Europa Continental de M&G Real Estate.

M&G Real Estate, parte de la división de activos privados y alternativos de M&G, ha nombrado a Marcus Eilers director del área de Residencial en Europa Continental, para liderar su expansión en toda su gama de fondos.

Según señala la gestora, estará bajo la dirección de Alex Greaves, responsable del negocio de Living en el Reino Unido y Europa Continental, y trabajará estrechamente, desde la oficina de M&G en Fráncfort, con Marc Reijnen, director europeo de Inversión y Gestión de Activos.

Desde la firma indican que aprovechando tanto la plataforma residencial de M&G en el Reino Unido como su experimentado equipo europeo, Marcus Eilers identificará oportunidades de desarrollo e inversión en hogares sostenibles con un gran número de servicios que sustenten el bienestar y generen sentimiento de comunidad. Ambos equipos ya han colaborado en transacciones residenciales europeas por valor de 750 millones de euros en los últimos 18 meses.

“Estamos encantados de dar la bienvenida a Marcus a M&G. Marcus es uno de los pocos expertos europeos con un profundo conocimiento de todos los aspectos de la inversión residencial, incluyendo la gestión eficiente a gran escala. Su nombramiento refuerza nuestro equipo europeo y complementa nuestra eficaz plataforma en el Reino Unido. Esperamos utilizar nuestras capacidades combinadas para aumentar la exposición residencial con el importante capital que tenemos a nuestra disposición en toda la gama de fondos europeos de M&G”, ha declarado Alex Greaves, responsable del negocio de Living en el Reino Unido y Europa Continental de M&G Real Estate.

Por su parte, Marcus Eilers, director del área de Residencial en Europa Continental de M&G Real Estate, ha indicado: “Hay desequilibrios entre la oferta y la demanda de viviendas en muchas ciudades europeas, lo que conlleva un importante margen para ofrecer una atractiva rentabilidad ajustada al riesgo a largo plazo al mismo tiempo que se consiguen beneficios derivados de la diversificación. El sector del alquiler de viviendas también puede ofrecer un grado de protección frente a la inflación, especialmente cuando los proyectos se construyen o remodelan de acuerdo con los más altos credenciales de sostenibilidad”.

Sobre Eilers, la firma destaca que cuenta con más de 16 años de experiencia en el sector inmobiliario residencial y se incorpora desde Roundhill Capital, donde ha desempeñado un papel destacado en el desarrollo y expansión de los negocios europeos de Roundhill y donde recientemente ocupaba el cargo de director de Gestión de Activos Residenciales. Además, fue socio fundador de una empresa boutique de asesoramiento a grandes propietarios de viviendas en Alemania y tiene un máster en Administración de Empresas por la European Business School.