Three Sixty Asset Management fue incluida nuevamente dentro de los mejores Asesores de Gestión Patrimonial del Perú del ranking 2023 de Leaders League.

Three Sixty Asset Management es una multi family office boutique independiente, que se enfoca en la gestión de patrimonios de alto valor para familias que residen en Latinoamérica, especialmente en Perú.

La gestora que se suma a la mayor comunidad financiera de la región, agradeció el reconocimiento y señaló que el logro “se debe a nuestros clientes, por la confianza depositada en nosotros, a nuestros socios estratégicos que nos ayudan a cumplir nuestras metas y, sobre todo, a nuestro excelente equipo de profesionales”.

Leaders League es una agencia internacional de calificación y servicios empresariales con un fuerte enfoque de industrias como Legal, Capital privado y servicios financieros y Gestión de patrimonios y AM, entre otras.

Con presencia en Uruguay y Colombia, Zonamerica es una empresa especializada en el diseño y la creación de soluciones empresariales de alta competitividad.

Unicorn Strategic Partners (UnicornSP) e iCapital anunciaron este miércoles una asociación exclusiva para distribuir inversiones de alternativos de private market y hedge fund a los asesores financieros en América Latina y distribuidores EE.UU. para no residentes.

UnicornSP actuará como socio de distribución local y especialista en productos para presentar los fondos disponibles en la plataforma insignia de iCapital a los wealth managers de la región, según un comunicado al que accedió Funds Society.

UnicornSP incorporará nuevas contrataciones senior dedicadas por completo a los mercados privados a sus equipos en Argentina, Brasil, Chile, Colombia, México, Uruguay y Estados Unidos.

Por otro lado, iCapital proporcionará a UnicornSP apoyo de producto a través de su equipo interno de investigación y diligencia, y un conjunto de herramientas educativas a medida.

«Este es un nuevo capítulo para Unicorn Strategic Partners y sus clientes. Subraya nuestro compromiso de ofrecer a los gestores de patrimonio y a sus clientes un acceso más amplio a una serie de oportunidades de inversión diversas», dijo David Ayastuy, managing partner de UnicornSP.

Según Ayastuy, la asociación con iCapital, potencia la capacidad “para satisfacer la creciente demanda de los inversores de alto patrimonio de estrategias de mercado privado y de fondos de cobertura, y apoyar mejor los resultados deseados de sus carteras».

UnicornSP presta servicios a clientes que incluyen bancos privados, corredores de bolsa, asesores independientes registrados, multifamily offices y administradores de activos externos en todos los mercados de América Latina e intermediarios financieros para no residentes en el negocio de EE.UU.

«Estamos encantados de reforzar nuestra presencia en el mercado latinoamericano en asociación con Unicorn Strategic Partners», dijo Marco Bizzozero, Director de Internacional de iCapital.

Bizzozero también hizo hincapié en la “importancia estratégica” que tiene América Latina para iCapital.

“Esta asociación representa nuestro compromiso con los gestores de patrimonios de la región al proporcionarles las soluciones de inversión en mercados privados y fondos de cobertura pertinentes, la experiencia y la educación para ayudarles a alcanzar los objetivos de inversión de sus clientes», concluyó.

Ibercaja ha lanzado el fondo Ibercaja España-Italia 2024 FI, perteneciente a la gama de productos con objetivo de rentabilidad no garantizado. Tras la acogida que obtuvo la semana pasada el fondo Ibercaja España-Italia 2023, recibiendo más de 100 millones de euros de aportaciones en tan sólo 6 días, la entidad ha decidido ampliar la oferta de estos productos de renta fija que invierten exclusivamente en deuda pública española e italiana.

En un entorno volátil, incierto, complejo y repleto de incertidumbres, Ibercaja, a través de su gestora, trata de buscar las soluciones que resulten más sencillas, así como intentar que garanticen la máxima seguridad posible y que sean de duraciones cortas. “Después de mucho tiempo, se puede invertir en deuda pública a corto plazo (hasta 2 años) y aspirar a rentabilidades muy atractivas, próximas al 2% TAE”, señala Cristina Gavin, responsable de renta fija de la gestora.

En un contexto en el que las curvas de deuda se han positivizado y no registran demasiada pendiente (los tramos cortos cotizan a rentabilidades similares a los largos), el banco apuesta por los tramos cortos con el objetivo de obtener buenas rentabilidades minimizando los riesgos asumidos, dada la menor sensibilidad a movimientos de tipos que presentan.

Según los criterios MiFID, ambos fondos presentan un perfil de riesgo categorizado como bajo, de nivel 2 en una escala del 1 al 7, y van dirigidos a un tipo de cliente muy conservador que, apuesta por soluciones sencillas, de máxima seguridad a corto-medio plazo y con rentabilidades predecibles.

El vencimiento del fondo Ibercaja España-Italia 2024 tendrá lugar el 14 de diciembre de 2024, mientras que el del fondo Ibercaja España-Italia 2023 será el 31 de diciembre de 2023. La comercialización de ambos productos finalizará en enero de 2023.

Con una inflación en la zona euro del 10%, le toca de nuevo al Banco Central Europeo (BCE) mover ficha en su reunión de este jueves. Desde su última reunión en septiembre, poco ha cambiado en el contexto: la inflación sigue aumentando, la crisis energética persiste y las tensiones geopolíticas también. Por ahora, los expertos y el mercado dan por segura una subida de tipos de interés del 0,75% BCE en su reunión de este jueves.

Por ejemplo, los analistas de Nomura prevén que en la próxima reunión del mes de octubre el BCE eleve los tres tipos de interés clave en 75 puntos básicos (pb), llevando el tipo de interés de la facilidad de depósito al 1,50%. Y pronostican que a eso le seguirá una nueva subida de 75 pb en diciembre. De cara a 2023, cambian su previsión y estiman que el BCE subirá los tipos en 50 pb puntos básicos en febrero, frente a los 25 pb que habían pronosticado inicialmente.

“Esperamos que el BCE vaya más lejos en sus subidas en febrero de 2023 con el objetivo de reducir la inflación subyacente y consideramos probable que suba los tipos 25 puntos básicos en cada una de las reuniones de marzo, mayo y junio de 2023, llevando el tipo de interés de la facilidad de depósito al 3,50%”, matizan.

Sin embargo, según Frederick Ducrozet, director de análisis macroeconómico de Pictet WM, los más agresivos han argumentado que 1% sería ir demasiado lejos, pero que menos de 0,75% destruiría su credibilidad. “Parece haber fuerte consenso respecto a otra subida de 0,5% en diciembre, para llegar al 2% a fin de año, nivel que el economista jefe Philip Lane describe como rango superior de estimaciones del tipo de interés neutral (nivel no estimulante ni restrictivo para la actividad económica), aunque algunos super halcones respaldan el 3% que descuenta el mercado”, explica Ducrozet.

Mabrouk Chetouane, jefe de Estrategia Global de Mercados de Natixis Investment Managers, es de lo que piensa que en esta reunión se subirán 75 puntos básicos, pero cree que el BCE va a tener que aumentar su tasa de refinanciamiento a 3% a finales de año ya que un nivel más bajo es creíble ante la dinámica inflacionaria actual. “Las presiones inflacionarias se están ampliando en todas las economías de Europa y las expectativas de precios más elevados han ganado más injerencia en los procesos de toma de decisiones de los agentes económicos. Si bien el escenario macroeconómico altamente volátil justifica el enfoque de reunión por reunión del banco central, el BCE deberá aclarar esta hoja de ruta. Hacia el año 2023, el BCE deberá elegir entre preservar la estabilidad financiera y combatir a la inflación en un contexto de riesgo elevado, particularmente en términos de crecimiento económico. El ejercicio promete ser algo delicado”, argumenta.

Según resume Konstantin Veit, gestor de carteras en PIMCO, el mercado prevé una subida de tipos de 140 puntos básicos a finales de este año y otros 100 puntos básicos durante el primer semestre del año que viene. “Sigue existiendo una gran incertidumbre en cuanto al tipo de interés neutral para la zona euro, pero todo lo que esté entre el 1,25% y el 2% en términos nominales parece plausible. Por lo tanto, los precios actuales del mercado sugieren un territorio algo restrictivo para el BCE, con un tipo de interés máximo del 3,15% a mediados del próximo año”, aclara Veit.

En su opinión, el tipo de interés final fijado por el mercado parece razonable teniendo en cuenta la información actual, “la gran incertidumbre en torno a la dinámica de la inflación y en relación con otras jurisdicciones de mercados desarrollados importantes, como el Reino Unido o los Estados Unidos”, advierte. Veit considera que se dejará claro que una configuración neutral de la política podría no ser apropiada en todas las condiciones, “especialmente si se enfrenta a una alta inflación puntual que amenace con desanclar las expectativas de inflación a medio plazo o si el impacto de la guerra y la pandemia sobre la capacidad productiva de la economía resulta ser mayor y más duradero de lo esperado”.

¿En un aprieto?

En opinión de Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, la situación del BCE es cada vez más incómoda, con vientos en contra que dificultan su tarea. “El cumplimiento de su mandato le obliga a subir los tipos tanto como sea necesario para llevar la inflación a una senda compatible con su objetivo de estabilidad de precios. Pero la combinación de políticas en la zona del euro apenas ayuda: los planes gubernamentales de apoyo al poder adquisitivo y a la demanda están fomentando el aumento de los precios”, argumenta.

Sin duda, la institución monetaria es consciente de la alta probabilidad de tiene la economía comunitaria de entrar en recesión, sobre todo ante el actual shock energético, lo que pone al BCE en una situación complicada con respecto a su ciclo de subida de tipos, según Lale Akoner, estratega de mercado sénior en BNY Mellon Investment Management. “Con la subida de esta semana y otra prevista en diciembre, el BCE se está dando margen para hacer una pausa a principios de 2023, cuando los efectos a largo plazo de la crisis del gas y el petróleo rusos serán más evidentes, sobre todo si el Viejo Continente sufre un invierno particularmente frío y se resiente por una aplicación deficiente de los topes al precio de la energía minorista que fomente la demanda de energía e intervenciones fiscales poco acertadas que no logren afianzar la confianza de los inversores en los países periféricos de la eurozona”.

En opinión de Gilles Moëc, economista jefe en AXA Investment Managers,el BCE se ha puesto en una posición un poco delicada al argumentar que está tomando decisiones «reunión por reunión», mientras que en la práctica da fuertes indicaciones sobre los próximos pasos. Considera que hay dos fuerzas que están alimentando la actitud agresiva del BCE: la política fiscal y la estila de la Fed.

“La decisión de Berlín de desencadenar otro estímulo significativo para proteger su economía contra el coste persistentemente alto de la energía, si bien puede frenar la inflación en los próximos meses, también puede convencer al BCE de que debe hacer más de su parte para reducir la demanda. En segundo lugar, creemos que la “atracción gravitacional” de la Fed sigue ejerciendo una influencia significativa sobre el BCE, ante el riesgo de permitir otra depreciación del euro, ahora que ha quedado claro que Estados Unidos no está dispuesto a tratar de frenar el dólar”, argumenta.

Los otros mensajes de la reunión

Además, según Martin Wolburg, economista senior en Generali Investments, la presidenta Lagarde aprovechará la reunión para dejar claro que se avecinan nuevas subidas de tipos y dar más pistas sobre su hoja de ruta. “Con el tipo de depósito en el 1,5%, se alcanzará el llamado rango de política neutral, entre el 1% y el 2%. Esperamos que haya indicios de que la reducción de los balances y el desmantelamiento de las compras realizadas en el marco del Programa de Adquisición de Activos también entren en juego. Además, dado que la inflación probablemente haya alcanzado su punto máximo (septiembre/octubre) y que la zona del euro ya se encuentra en recesión, la justificación de nuevas subidas a gran escala pierde algo de sustento. En definitiva, el BCE volverá a hacer hincapié en la dependencia de los datos, al tiempo que mantendrá el modo de endurecimiento. En diciembre, cuando actualice sus proyecciones macroeconómicas, hará una evaluación más exhaustiva de la política económica”, afirma Wolburg.

Más allá de la subida que se anuncie, Dixmier considera que en la reunión de mañana será interesante escuchar a la presidenta del BCE, Christine Lagarde, sobre la reducción del balance del banco central. “De hecho, la reunión de los gobernadores debería darles la oportunidad de empezar a discutir el endurecimiento cuantitativo (Quantitative Tightening – QT). Se espera que Christine Lagarde reafirme que el QT no comenzará hasta el final del ciclo de subidas de tipos, sin dar detalles sobre el calendario. Este enfoque no es consensuado, ya que el presidente del Bundersbank, Joachim Nagel, ya ha expresado su deseo de reducir el balance cuanto antes. Esto es algo que los mercados lo observarán con interés”, añade.

En este sentido, Kevin Thozet, miembro del comité de inversión de Carmignac, coincide y no ve tan claro cómo el BCE abordará los 8.700.000 millones de euros que componen su balance ni qué dirá al respecto en su reunión de mañana. “Teniendo en cuenta que otros grandes bancos centrales han empezado a vender bonos, y que las directrices del BCE estipulan que el tamaño del balance se abordará mucho después de la primera subida de tipos, la lógica dictaría que el BCE debería afrontar el primer ajuste cuantitativo de su historia. Sin embargo, dada la violencia de los recientes movimientos en los mercados de tipos de interés y su desconexión con los fundamentos económicos, el uso de este instrumento de política monetaria podría ser más problemático que beneficioso. Por lo tanto, habrá que preparar cuidadosamente su uso”, comenta.

Para Ulrike Kastens, Economist Europe para DWS, para entender la gestión que el BCE puede hacer de su balance es necesario distinguir entre dos cuestiones. Según explica, por un lado, está la cartera de bonos del BCE, cuyo tamaño se mantiene sin cambios gracias a las continuas reinversiones y que “es poco probable que se tome una decisión al respecto en la reunión de octubre, sobre todo teniendo en cuenta la volatilidad del mercado de bonos”. En cambio, argumenta Kastens, es probable que la reunión de octubre se centre en los depósitos de los bancos en el BCE.

“Mientras tanto, alrededor de 4.700 mil millones de euros se encuentran en la facilidad de depósito y generar intereses, lo que proporciona a los bancos unos ingresos por intereses de entre 30.000 y 40.000 millones de euros. Esperamos que el BCE pueda limitar esto ofreciendo condiciones menos generosas en las subastas a largo plazo, lo que podría llevar a un reembolso más rápido en estas subastas a medio plazo. Con todo, el enfoque de la política monetaria sigue siendo el aumento de los tipos de interés como instrumento de dirección más importante para la orientación de la política monetaria. El fin de la reinversión, por otra parte, es probable que se produzca con bastante cautela en 2023”, concluye.

Por último, Peter Goves, analista de renta fija de MFS Investment Management, también ve posible que Lagarde insista en que el BCE responde a los datos con decisiones tomadas reunión por reunión, en lugar de una orientación estricta en cuanto a tiempo o estado. «Además, es muy probable que el BCE ajuste los precios de los TLTRO y que se confirmen las orientaciones relativas al PEPP (programa de compras de emergencia frente a la pandemia) y las reinversiones del APP (programa de compras de activos). Es probable que en la conferencia de prensa se planteen preguntas sobre el endurecimiento cuantitativo (QT) en el futuro», afirma Goves.

Global X ETFs ha anunciado el lanzamiento de dos nuevos productos cotizados (ETPs), el Global X Bitcoin ETP (BT0X) y el Global X Ethereum ETP (ET0X), emitidos por Global X Digital Assets Issuer Limited (Global X). Según explica, se trata de su primer oferta en criptoactivos respaldados físicamente en el mercado suizo. Cotizados en SIX Swiss Exchange, BT0X y ET0X subrayan la confianza a largo plazo de la empresa en el tema de los activos digitales, uniéndose a los productos ya existentes, entre ellos el Global X Blockchain UCITS ETF.

La gestora considera que el espacio de los activos digitales ha pasado de ser una moneda descentralizada a una economía digital. «Bitcoin es un activo de suministro finito con una importante red de usuarios que han llegado a un acuerdo sobre su valor como forma de dinero que no puede ser controlado por una entidad singular. Mientras que la red bitcoin proporcionó un marco para un canal de pago descentralizado, el caso de uso de los activos digitales se ha ampliado para permitir la creación de aplicaciones que aprovechan las ventajas de la tecnología blockchain. Ethereum es un ecosistema de blockchain con utilidad en una amplia gama de aplicaciones que incluyen transacciones, contratos inteligentes y NFTs», argumenta.

Según Rob Oliver, Head of Business Development de Global X ETFs, los criptoactivos ofrecen una vía para invertir en el potencial de una infraestructura sin permisos, descentralizada y transparente. «Respaldadas por la tecnología blockchain, las criptomonedas pueden escalar, revolucionar y mejorar sectores tradicionales dentro de nuestro panorama económico, político y sociocultural. Por eso hemos continuado materializando su filosofía de esforzarse por ofrecer a los inversores algo más allá de lo ordinario, lo que se refleja en la decisión de la empresa de lanzar su primera oferta de criptomonedas en el mercado suizo. Estamos encantados de ofrecer a los inversores suizos acceso a bitcoin y ethereum en la envoltura de productos cotizados seguros y regulados a través de BT0X y ET0X, respectivamente», ha señalado.

Estos dos nuevos ETPs, cada uno con una comisión de intermediación del 0,65%, son productos cotizados con respaldo físico que buscan capturar el potencial de crecimiento a largo plazo de bitcoin y ethereum, respectivamente. Estos productos proporcionan un acceso rentable a Bitcoin y Ethereum, con la relativa transparencia y seguridad de los títulos de deuda que se negocian en una bolsa de valores regulada. Coinbase Custody International Ltd. opera como custodio seguro de criptodivisas para las garantías de BT0X y ET0X.

«Compartimos la visión de Global X para crear más oportunidades de inversión transparente en infraestructura descentralizada, y estamos emocionados de trabajar con ellos como el custodio seguro de criptodivisas para dar vida a BT0X y ET0X», ha añadido Brett Tejpaul, jefe de Coinbase Institucional.

En septiembre, los inversores destinaron 34.400 millones de euros a ETFs globales. Según destacan desde Amundi, aunque la tendencia sigue siendo positiva, los flujos fueron menores que durante el verano, cuando los inversores asignaron 44.100 millones de euros y 46.600 millones de euros en julio y agosto, respectivamente.

Los datos de la gestora muestran que la mayor parte (24.300 millones de euros) de los flujos de entrada procedió de EE.UU., seguido por el mercado asiático de ETFs, con 11.400 millones. En cambio, el mercado europeo de ETFs UCITS experimentó flujos negativos de 1.400 millones de euros. “Al contrario que la tendencia del verano, la renta variable fue la clase de activo más popular, con 29.600 millones de euros. El mercado de ETFs de EE.UU. (17.300 millones de euros) y el mercado de ETFs de Asia (12.100 millones de euros) respaldaron la renta variable, pero en Europa los inversores sólo asignaron 182 millones de euros”, indican en su informe mensual de flujos.

Por su parte, la demanda global de ETFs de renta fija fue positiva, con 9.500 millones de euros de entradas: los bonos soberanos sumaron 16.100 millones de euros, mientras que la deuda corporativa perdió 4.500 millones de euros. En concreto, el mercado estadounidense de ETFs captó 11.500 millones de euros para esta clase de activos, mientras que del mercado europeo de ETFs UCITS y el mercado asiático de ETFs se retiraron 1.300 millones de euros y 715 millones de euros, respectivamente.

Por último, y a nivel global, los datos de Amundi muestran que las commodities siguieron registrando salidas, ya que los inversores reembolsaron otros 4.800 millones de euros de esta clase de activos.

Mercado europeo

Respecto a los flujos europeos, en renta variable la asignación se mantuvo estable en 182 millones de euros en septiembre. Por un lado, los ETFs ESG supusieron la parte positiva en un mes aburrido para los ETFs UCITS de renta variable europea, captando 2.700 millones de euros, con los índices de Estados Unidos y los globales sumando 1.500 millones de euros y 925 millones de euros, respectivamente. Según explican desde Amundi, “esto permitió continuar con la tendencia observada durante el verano, en la que las asignaciones a las estrategias ESG aumentaron tras un comienzo de año más lento”.

En cambio, se produjeron reembolsos significativos en las estrategias smart beta con salidas en el value, volatilidad mínima y momentum de 1.300 millones de euros, 1.300 millones de euros y 1.000 millones de euros, respectivamente. “Esto representó una rotación de las estrategias de momentum, volatilidad mínima y value ESG de EE.UU. a productos indexados ESG de EE.UU. más generales”, matizan.

En el caso de la renta fija, los inversores europeos añadieron 697 millones de euros a las estrategias de renta fija ESG, con los ETFs de deuda corporativa de la zona euro y de Estados Unidos captando 466 millones de euros y 196 millones de euros, respectivamente. “Los ETFs de deuda pública perdieron 1.300 millones de euros en septiembre, y los inversores retiraron 1.600 millones de euros de los mercados emergentes y 970 millones de euros de China. Sin embargo, hubo flujos positivos en los bonos soberanos de Estados Unidos y de la eurozona. En Europa, los inversores se decantaron por los bonos a corto plazo, asignando más de 700 millones de euros a estas estrategias, mientras que en EE.UU. utilizaron la granularidad que ofrecen los ETFs para asignar un total de 1.300 millones de euros a bonos estadounidenses a corto, medio y largo plazo”, recoge la gestora en su informe mensual de septiembre.

En opinión de Amundi, “los inversores parecen estar ajustando la duración de sus carteras de bonos en función de sus objetivos y visiones”. En este sentido, explican que los inversores retiraron 559 millones de euros de ETFs de bonos corporativos, con salidas de 316 millones de euros en los bonos corporativos de Estados Unidos y 299 millones de euros de los bonos garantizados de la zona euro. Además, se retiraron 199 millones de euros de high yield de Estados Unidos y 112 millones de euros de high yield de la zona euro, “lo que indica un menor apetito por el riesgo”, matizan.

Es evidente para todos a estas alturas que hemos entrado en un nuevo ciclo para los mercados financieros y la economía mundial, difícil de resolver tan rápidamente como en el pasado. El lado positivo es que hay mucha liquidez sin invertir y con este nuevo escenario las tasas de ahorro crecerán y los mercados ofrecerán nuevas oportunidades a los inversores.

Estamos ante una prueba crucial para los equipos de inversión y su capacidad de adaptación y de generar valor para sus inversores con una inflación elevada, políticas monetarias restrictivas con subida de tipos de interés, una recesión que se avecina en los próximos meses y una guerra que está lejos de resolverse.

Este nuevo ciclo reiniciará el impulso de las tendencias estructurales que han caracterizado al sector durante los últimos años. La presión sobre los ingresos y los márgenes de beneficios será la más alta desde la crisis financiera mundial, debido a la debilidad de las estrategias de renta variable y de renta fija y a un entorno sin riesgo en el que, esta vez, los inversores han abandonado el mercado con reembolsos importantes tanto en soluciones activas como pasivas.

Con esta presión del mercado, ventas y distribución sigue siendo lo más complicado para un sector que ya no puede beneficiarse de los vientos de cola como resultado de la revalorización de los activos bajo gestión. La competencia sigue siendo contundente y la calidad del rendimiento es fundamental para retener los activos y los inversores. El entorno actual será especialmente favorable para el modelo de subasesoramiento, no sólo en términos de coste, sino también de rendimiento y acceso al talento, adaptándose rápidamente a las nuevas condiciones del mercado mediante la diversificación o el cambio a diferentes estrategias y procesos de inversión.

Los datos recientes refuerzan aún más nuestra opinión. Según el último informe de InstiHub Analytics, los activos de los fondos subasesorados en Europa van a registrar una tasa de crecimiento anualizado del 10,4% y alcanzarán los 3,2 billones de euros en 2030. Creemos que esta tendencia creciente puede conducir a productos más eficientes en general, ofreciendo a los gestores y distribuidores de activos un negocio más sostenible a través de los diferentes ciclos del mercado. Por todo ello, confiamos en que los activos bajo subasesoramiento seguirán creciendo, principalmente debido a un mayor enfoque en la compresión de las comisiones y a la necesidad de los patrocinadores de externalizar estrategias de inversión específicas a los mejores especialistas que puedan navegar por las peores y únicas condiciones del mercado. De este modo, los gestores de activos pueden mantener mejores márgenes al tiempo que asumen más responsabilidad sobre las estrategias de inversión, ya que les permite cambiar de gestor de fondos si los resultados no cumplen las expectativas.

Con la vista puesta aún en el futuro, creemos que todas estas presiones actuales conducirán a una mayor consolidación en el sector. Pero estas fusiones y adquisiciones también darán lugar a que las personas y los equipos que no se sientan cómodos con la nueva estructura en la que se encuentran pasen a crear su propio negocio. En otras palabras, esperamos ver nuevos gestores de activos de boutiques, encontrando su espacio a pesar del panorama competitivo de distribución debido a su propensión a superar el mercado, principalmente debido a una alineación de intereses.

Todo esto pone de manifiesto que, la distribución, que hasta hace poco no siempre ha figurado como lo más importante en el contexto del futuro de la gestión de activos, se convertirá rápidamente en un tema esencial que estará en la mente de todas las empresas del sector. Mientras que las que no sean capaces de adaptarse se quedarán atrás, las que estén dispuestas a evolucionar e innovar tendrán más posibilidades de sobrevivir.

Tribuna elaborada por Furio Pietribiasi, CEO de Mediolanum International Funds Limited.

La atención de los mercados financieros en los meses finales de 2022 se centrará principalmente en un asunto clave: la trayectoria de la inflación. Para EE.UU., Reino Unido y la eurozona, a los mercados les gustaría ver un rápido regreso hacia los objetivos del 2% de los bancos centrales. Conseguir este objetivo restauraría simultáneamente la credibilidad monetaria, aliviaría la presión sobre los tipos de interés, calmaría las preocupaciones en torno a una recesión inminente y sostendría las valoraciones de la renta variable.

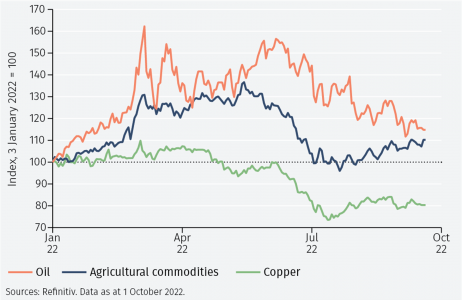

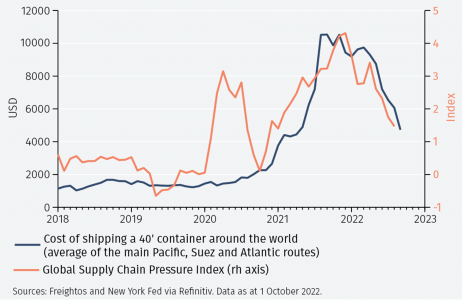

Para que role el viento a favor de este hipotético escenario, ya están en marcha un trío de ingredientes. El precio de las materias primas clave ha caído (gráfico 1). Las presiones sobre la cadena de suministro se han aliviado (gráfico 2). Y, desde San Francisco a Londres central, hay una suavización de las condiciones en el mercado inmobiliario. Sin embargo, el optimismo en torno a la tendencia de inflación ha sido erróneo a lo largo de 2022. Hay, por tanto, un gran grado de nerviosismo sobre si se materializará la caída.

Debilitamiento de los precios de las materias primas.

Tarifas de flete y presiones en la cadena de suministro

Espejo retrovisor

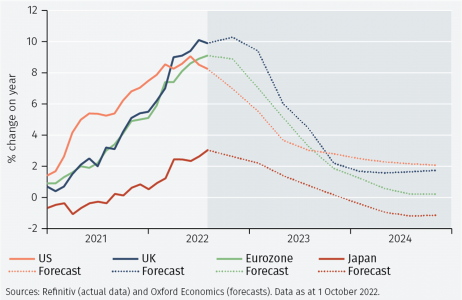

Estamos cautamente optimistas con que, a medida que viajamos hacia el final del 2022 y nos dirigimos al 2023, el repunte de inflación retrocederá en la distancia. Las proyecciones de un pronosticador muy comercial se muestran en el gráfico 3. Pero es improbable que el viaje sea tranquilo.

Tasas de inflación de economías avanzadas (IPC)

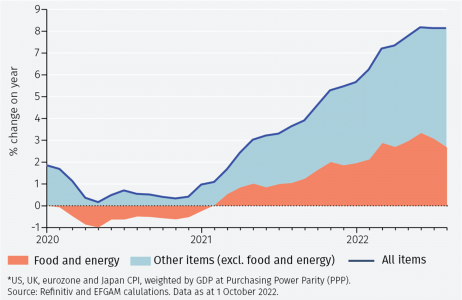

Los precios de los alimentos y la energía (con frecuencia excluidos de las mediciones de inflación para dar una guía de las condiciones “subyacentes”) contribuyen actualmente más de dos puntos porcentuales a la tasa de inflación general de las economías avanzadas. Se «comen» el margen de inflación de los bancos centrales. Si se añade la contribución de los otros ítems, la tasa de inflación general en economías avanzadas está en torno al 8% (gráfico 4). No es esta una foto que sugiera que las subidas de tipos del banco central se puedan revertir rápidamente. Sin embargo, pensamos que pronto llegará el momento en el que sea apropiado para ellos pausar y evaluar el endurecimiento que ya se ha aplicado. Este es el caso especialmente en aquellas economías (notablemente Estados Unidos y Reino Unido) donde ya ha habido subidas importantes de tipos (particularmente para las hipotecas y la deuda corporativa) que han subido rápidamente. En ese sentido, los mercados financieros ya han sentido los efectos del endurecimiento monetario.

Inflación en economías avanzadas

Obstáculos en el camino

Aunque estamos optimistas con un retroceso en las tasas de inflación, hay dos obstáculos principales en el camino por delante. El primero, en la economía estadounidense, los costes de “refugio” – rentas actuales e implícitas- cuentan alrededor de un tercio del IPC. Tienden a retrasar la tendencia en los precios de la vivienda. Por tanto, la más reciente relajación en los precios de las casas bien puede no reflejarse en un IPC más bajo por algún tiempo. En segundo lugar, y mucho más fundamentalmente, durante dos décadas ha parecido que el mundo se ha encontrado en un estado de crisis continuada. La crisis global financiera mutó en la crisis de la eurozona; la invasión rusa de Ucrania llegó antes de que la pandemia de Covid se hubiera retirado del todo; y la crisis del coste actual de la vida es parte de una crisis mayor que incluye la seguridad de la energía y el cambio climático. Por su propia naturaleza esas crisis son difíciles de predecir: simplemente no sabemos qué puede estar por venir.

Por supuesto, la respuesta política a esas crisis en el pasado ha sido relajar la política monetaria – recortar tipos de interés y expandir el alivio cuantitativo (QE) y, más recientemente, utilizar varias medidas de apoyo fiscal (como los planes de despido en respuesta a la pandemia de Covid y los topes de los precios de la energía en respuesta al aumento de los precios del petróleo y el gas). El gran interrogante que lanza esto es si puede esperarse tal nivel de activismo en el futuro.

Grandes reversiones en los tipos de interés siguieron a periodos restrictivos previos, notablemente en Estados Unidos. Puede que esto pase otra vez, pero la flexibilidad en la política fiscal es limitada. La reacción a la reciente generosidad fiscal de Reino Unido (devaluación de la libra, subida de las tires de los gilts, una reprimenda del FMI y una intervención del Banco de Inglaterra sin precedentes para apuntalar el mercado de bonos soberanos) es una señal de alerta para otros políticos que estén considerando una relajación.

La subida en las tires de los bonos soberanos que hemos visto en 2022 también puede verse como un ajuste de la deuda hacia tasas bajas. Por algún tiempo hemos destacado los niveles inusualmente bajos, con frecuencia incluso negativos, de la rentabilidad real de los bonos, como los de los bonos del Tesoro de Estados Unidos ligados a la inflación (gráfico 5). Estos ahora se han revertido al terreno positivo, aunque a tasas todavía bajas. Aunque tal reversión de los tipos de interés reales en 2022 ha causado algunas dislocaciones en el mercado, vemos las rentabilidades positivas en general como una buena señal de valoración apropiada en el mercado.

Tipos reales: vuelta a lo “normal”

Los tipos de interés y la rentabilidad de los bonos más elevados han avivado las preocupaciones sobre una recesión. Ciertamente, en Europa continental, el área afectada más directamente por la guerra en Ucrania, parece probable una recesión en el corto plazo; pero para Estados Unidos todavía pensamos que una recesión será improbable antes de 2023 e, incluso entonces, será suave. El exceso de ahorros generado en la pandemia todavía sigue alto y ayudará a acolchar cualquier caída en el gasto por consumo (gráfico 6).

Exceso global de ahorros: todavía en torno a 5 billones de dólares

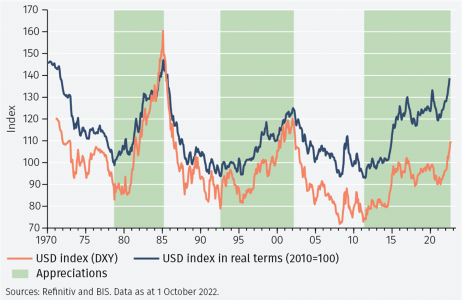

La fortaleza del dólar

El otro asunto clave, mirando hacia el futuro, es si el dólar puede seguir fortaleciéndose (gráfico 7). La orientación relativa de la política monetaria (una pausa en el endurecimiento de los Estados Unidos mientras otras economías se ponen al día) y el hecho de que el dólar se acerque a los máximos históricos en términos reales nos sugieren que los vientos favorables que ayudan al dólar van a retroceder.

Índice del dólar estadounidense

Para continuar leyendo las previsiones, se puede descargar el informe completo aquí.

El IESE y Cobas AM han presentado la Cátedra Cobas AM sobre ahorro y pensiones cuyo titular será el profesor de Economía del IESE, Javier Díaz-Giménez. La cátedra, que fomentará el intercambio de conocimientos entre empresas, gobiernos y académicos, estudiará el sistema de pensiones en España y su comparación con otros sistemas existentes, las reformas fiscales precisas para la sostenibilidad a largo plazo del sistema, la responsabilidad empresarial de las entidades necesarias para impulsar el cambio, y las herramientas de previsión social individual orientadas a la jubilación.

La nueva cátedra nace con el objetivo de divulgar la previsión social complementaria, tratando de promover un modelo mixto de capitalización y de reparto; generar conocimiento sobre las limitaciones del sistema público de pensiones y los riesgos existentes para las nuevas generaciones que se incorporen al sistema; profundizar en el análisis de datos históricos a través de big data que permita dar visibilidad a los planteamientos teóricos planteados; y desarrollar herramientas de cálculo que permitan estimar el ahorro necesario en función de las necesidades particulares en el momento de jubilación.

En palabras de Francisco García Paramés, presidente y CEO de Cobas Asset Management, en su discurso inaugural: «Es una cátedra que tiene todo el sentido para nosotros. Una cátedra que va a intentar definir nuevas vías de actuación a largo plazo, que sean factibles y sostenibles».

«El proyecto en sí sobre el ahorro en general, las pensiones en particular y su sostenibilidad a largo plazo, es interesantísimo y lo queremos apoyar. No puede ser sostenible la situación actual. Pensamos que hay un problema que no es fácil de solucionar, que requiere muchos años y mucho trabajo. Necesitamos soluciones con cierta originalidad y practicidad».

«Como yo lo entiendo es pasar de un sistema de reparto a un sistema mixto, en el que, dentro de un mínimo garantizado por el Estado, el complemento lo tiene que trabajar uno personalmente. Es una combinación de las dos cosas. Hacia eso deberíamos partir».

Un proyecto sin conflicto de intereses

«No tenemos interés directo. Nosotros particularmente hemos puesto un límite a las capacidades de gestión que tenemos. Estamos ya cerca de esta cantidad. No pretendemos hacer un beneficio de las ideas que expongamos en esta cátedra», señalan desde la gestora.

Muestra de ello, es el compromiso público de Cobas AM, de dedicar «el 15% de los ingresos de la gestora a diferentes actividades que buscan tener un impacto positivo en la sociedad sin ánimo de lucro. Cifra que podría rondar el 25% del beneficio neto en unos años. Con esa visión creamos Value School y la fundación Open Value».

A continuación, el profesor de economía del IESE y titular de la cátedra, Javier Díaz-Giménez, ha demostrado en su presentación que para restablecer el sistema de reparto español se debería reducir a la mitad las pensiones, duplicar las contribuciones y retrasar la jubilación a los 74 años.

Cinco retos y cinco soluciones

El economista especializado en macroeconomía, que ha dedicado los últimos años a estudiar las consecuencias macroeconómicas de las reformas de la política fiscal y el sistema de pensiones, ha denunciado los siguientes problemas del sistema de pensiones español: la demografía ha desbordado el sistema de reparto, los mayores han capturado las pensiones; las cotizaciones no dan para pagar las pensiones; las pensiones son muy generosos con relación a las cotizaciones; el pacto intergeneracional de las pensiones no es creíble; y las rentas para la jubilación están concentradas en el sistema de reparto.

Por otro lado, ha explicado las siguientes soluciones, advirtiendo de que las «soluciones mágicas» no van a funcionar porque no van a ocurrir. «Las reformas paramétricas tampoco funcionan porque son parches para un mal paño, pasar partidas de la Seguridad Social a los Presupuestos Generales del Estado traslado el problema no lo resuelve, los españoles tienen que ahorrar más para la jubilación, y los españoles tienen que reinventarse sus pensiones públicas», ha señalado.

“La cátedra contribuirá a la investigación de los sistemas de pensiones y del ahorro para la jubilación en un entorno de cambios demográficos, y pondrá un énfasis especial en el caso español”, concluyó Díaz-Giménez.

Probablemente, sea la pregunta del millón: después de uno de los años más nefastos que se recuerdan para la inversión en renta fija, ¿es ahora el momento de volver a entrar? Janus Henderson Investors celebró recientemente un evento virtual para sus clientes bajo el lema “Investing in connecting fixed income”, en el que participaron varios de los expertos de la casa dando su opinión sobre diferentes segmentos de la renta fija.

El primero en hablar fue el veterano gestor y director global de renta fija de la casa, Jim Cielinski, que fue muy claro en sus apreciaciones: “Nunca antes en la historia los bancos centrales se habían confundido tanto”.

Cielinski habló de la existencia de “un comportamiento de cambio de régimen en los mercados”, debido al cóctel inflacionario y al endurecimiento de la política monetaria. Por un lado, constató que “los flujos de caja se están basando en la dirección de los tipos de interés”, lo que explica en parte “el cambio en las métricas de valoración”. Por otro lado, indicó que la inflación “se está volviendo persistente, en gran parte por la subida de salarios, y por eso se mantienen las presiones alcistas”.

Como resultado de esta revisión de las valoraciones, el responsable global de renta fija de Janus Henderson llamó la atención sobre la posibilidad hoy de obtener un rendimiento del 5% por invertir en bonos sin que estos sean muy ilíquidos. “Esta revalorización va a provocar enormes cambios en los asset allocation; los inversores que buscan seguridad ahora pueden volver a invertir en bonos de corta duración”, declaró.

Cielinski subrayó la diferencia entre los indicadores atrasados (inflación, mercado laboral), que “todavía apuntan a una expansión”, frente a los indicadores adelantados están cayendo, “lo que indica una caída de la liquidez”. “Todo apunta no solo a una ralentización de la economía, sino a una recesión”, añadió. En este contexto, el experto afirma que “la posibilidad de hacer ingeniería económica para llegar a un soft landing es casi imposible, no solo porque la inflación esté subiendo y empujando las subidas de los salarios; es que el incremento de los salarios no es suficiente para alcanzar a la inflación, por lo que estamos viendo pérdida de poder adquisitivo en términos reales”. “La siguiente fase del ciclo será más dolorosa para los consumidores, pero menos para los inversores”, concluyó el experto.

La siguiente intervención corrió a cargo de John Pattullo y Jenna Barnard, co responsables de renta fija estratégica de Janus Henderson. Ambos destacaron asimismo lo histórico del momento actual del mercado: “Estamos viviendo el mayor shock en los tipos de interés en 30 años y la mayor contracción monetaria en 50 años, llevará tiempo que se filtre a la economía real, pero tendrá grandes consecuencias”. “Incluso en EE.UU. se prevé recesión por colapso de los indicadores adelantados, es un entorno realmente aterrador”, añadieron.

Para ambos expertos, en estos momentos es muy clave determinar por qué esta recesión es distinta a las recesiones inflacionarias de los 70 y los 90. “En los 70 la Fed tenía muy difícil la creación de crédito, mientras que ahora está creciendo incluso con el contexto de tipos al alza”, explican, por un lado. Por otro, destacan que “hoy el nivel de endeudamiento es mucho mayor y las economías están mucho más financializadas que hace décadas”.

Su previsión es que se verán más “cambios significativos” en los próximos tres meses, en referencia a la llegada oficial de una recesión, aunque ambos consideran que “la próxima puede ser una recesión que mate a la inflación”.

En este contexto, piensan que “después de experimentar mucho dolor, los bonistas ahora tienen oportunidades de inversión”, aunque con cautela, porque se declaran alcistas con la deuda soberana – cerca del 50% de su cartera está invertida actualmente en este activo-, pero mantienen una postura cauta con el crédito (la ponderación en cartera es del 33%, en deuda con grado de inversión). En concreto, piden cautela con los diferenciales del high yield, porque podrían pasar de los 300-400 puntos básicos actuales hasta los 800 puntos, “lo que estaría en línea con una recesión”. “Vemos problemas masivos de crédito en los mercados más populares, se ha deteriorado la calidad hasta el punto de que hoy el mercado investment grade está más orientado al segmento BBB que nunca”, añaden.

Cómo lidiar con la inflación

En el tercer panel participaron Greg Wilensky, responsable de renta fija estadounidense, y los gestores Seth Meyer y James Briggs. El primero abrió el panel con una previsión meridianamente optimista: “Esperamos que la inflación se vaya moderando por la resolución de los cuellos de botella en la producción, la suavización de la demanda de energía y la llegada de una recesión”. Dicho esto, llamó la atención sobre la necesidad de pensar en los componentes persistentes de la inflación, particularmente del mercado laboral: “La subida de los salarios acapara la mayor parte de la inflación generada por el sector servicios, y mantendrán los niveles de la inflación elevados al menos otros dos meses”, explicó. Wilensky añadió que el objetivo actual de los bancos centrales es de echo guiar a las economías a la recesión “para que pueda reducirse la inflación”.

“Para invertir ahora, para un inversor que tenga un horizonte y objetivos de inversión de medio al largo plazo, vemos que el momento actual es muy interesante para invertir a 2-3 años vista; no habíamos visto rendimientos tan elevados desde 2008”, añadió.

Una opinión en línea con la de James Briggs: “Las dislocaciones que hemos visto en los mercados han vuelto a convertirlos en terrenos de caza para los inversores. Ahora vemos atractivo tanto en la deuda financiera sénior como en los CoCos”.

Seth Meyer destacó por su parte la situación del high yield: si bien cree que los diferenciales podrían dispararse en el evento de una recesión, “el high yield ahora tiene más calidad, el segmento CCC es tan solo el 10% del universo”. “Los bonos colateralizados y las cédulas hipotecarias han sido más rápidos al poner en precio una recesión y ahora estamos viendo ese proceso en los bonos corporativos”, añadió.

El evento de Janus Henderson también abordó la situación de la deuda emergente, a través de los comentarios de los gestores Thomas Haugaard y Jacob Nielsen. Estos destacaron la fortaleza de la clase de activo: “El 50% del índice de deuda emergente en divisa fuerte se corresponde con países con buena salud económica, que han implementado un marco de política monetaria en los últimos 10-15 años para no repetir el patrón de los 80. Vemos buenos fundamentales, que la calidad del crédito es bastante sana y los diferenciales están en torno a los 500 puntos básicos, que es barato desde el punto de vista histórico”. Además, subrayaron la actuación de muchos bancos centrales emergentes, “que han actuado correctamente”, como por ejemplo el Banco de Brasil.

Los gestores destacaron la necesidad de ir caso por caso a la hora de seleccionar ideas de inversión en el contexto de próxima llegada de una recesión: “Podemos ser más recompensados al centrarnos en la valoración, buscamos las historias más robustas donde se vea mejora del crédito. Ahora la inversión en emergentes ofrece retornos atractivos y diversificación, porque tenemos un universo compuesto por 80 países que son muy diferentes, pero que aglutinan la mayor parte del crecimiento y de la población mundial”, concluyeron.

La última intervención fue para Natasha Page, directora de renta fija ESG de Janus Henderson. Esta abordó la situación de la ESG y los motivos para invertir en renta fija con estos criterios en un contexto marcado por la crisis energética y sus daños colaterales, como el regreso de la temática de inversión en activos ligados a combustibles fósiles como consecuencia del incremento de los precios de la energía: “Pensamos que la ESG no debe limitarse a las energías verdes, sino que a través de nuestras inversiones también debemos dar apoyo a las compañías que utilizan combustibles fósiles pero que están invirtiendo para conseguir la transición energética; esto es algo que no sucede de la noche a la mañana. Las energías renovables son parte de la solución”.

Page también destacó la efectividad de la ESG en el largo plazo: “La capacidad para ofrecer protección frente a las caídas es clave para seleccionar bonos. La inversión ESG no es un sprint, es una maratón y requiere la integración consistente de la ESG en la inversión en renta fija para generar resultados en el medio y el largo plazo”, concluyó.