Se estanca el progreso en la consecución los ODS de la ONU

| Por Daniel Yustas | 0 Comentarios

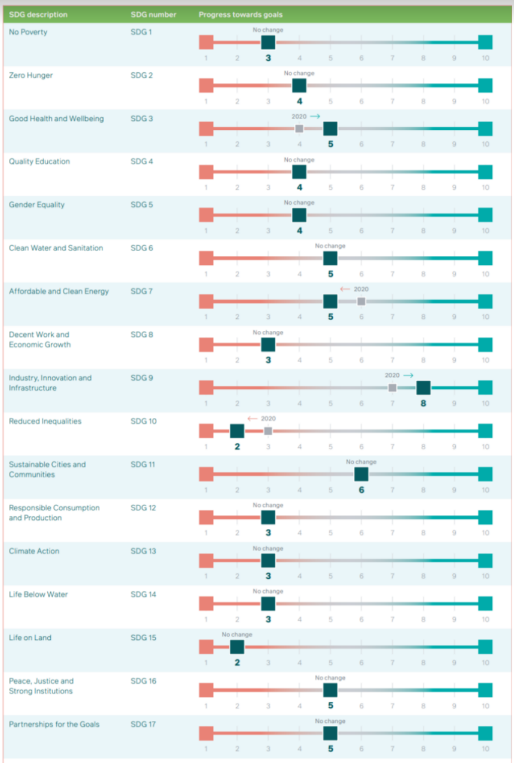

Según M&G Investments, los progresos hacia la consecución de los 17 objetivos de desarrollos sostenible (ODS) de la organización de las Naciones Unidas (ONU) se han estancado en los últimos doce meses. Tal y como recoge en uno de sus últimos informes, titulado SDG Reckoning, 15 de los objetivos no han experimentado ninguna mejora. Es más, el mundo va camino de cumplir solo siete de los diecisiete ODS dentro del plazo de 2030 establecido por la ONU.

El documento ha evaluado el progreso que se produce de un año otro a escala internacional en la consecución de los 17 objetivos de la ONU, proporcionando información sobre cómo puede participar la inversión del sector privado en dicho progreso. Entre las principales conclusiones destaca que no existen avances en la mayoría de los ODS: en términos anuales, 13 de los 17 objetivos no han variado, dos han sufrido una desaceleración y otros dos se han acelerado. En este sentido, la salud y el bienestar (ODS 3) mejoraron gracias al desarrollo eficaz de vacunas durante la pandemia de COVID-19 y a otras mejoras en el ámbito de la salud y el bienestar, mientras que la industria, la innovación y las infraestructuras (ODS 9) se beneficiaron de la persistente mejora en el acceso digital a escala mundial.

Por ejemplo, se ha detectado que el ODS 7, correspondiente a la energía asequible y no contaminante, frenó su avance cuando la invasión rusa de Ucrania desestabilizó el mercado internacional de la energía, dando al traste con los progresos alcanzados y causando el mayor repunte en los precios energéticos desde 1970. Y que el ODS 10 (la reducción de las desigualdades) se vio agravado por la COVID-19, mientras que la crisis del coste de la vida tendrá un impacto desproporcionado en las economías en desarrollo y podría provocar un efecto dominó en muchos otros objetivos.

«Nuestro tercer informe anual SDG Reckoning se presenta como una lectura desalentadora, ya que la mayoría de los ODS muestran pocos visos de mejora o incluso van todavía más rezagados respecto a los objetivos de 2030. La invasión rusa de Ucrania, la crisis energética y el recrudecimiento de la crisis del coste de la vida están teniendo un impacto de calado en la capacidad de los países más ricos para mantener o incrementar el capital con el que abordar estos desafíos globales», ha señalado Ben Constable-Maxwell, responsable de Inversiones de Impacto en M&G y autor principal del informe.

Sin embargo, Constable-Maxwell considera que no es el momento para el derrotismo. «Dadas las profundas tensiones que viven las finanzas públicas, la inversión del sector privado es más necesaria que nunca para contribuir al progreso mundial hacia los objetivos. Los inversores desempeñan un papel crucial en la financiación de oportunidades de inversión sostenibles y de impacto, que pueden resultar rentables y beneficiosas para la sociedad. De cara a la COP 27 que se celebrará en noviembre, es una buena oportunidad para que los líderes políticos y el sector privado reflexionen sobre la permanente necesidad de cooperación para poder abordar los problemas más acuciantes de nuestra generación”, argumenta.

El siguiente gráfico muestra la puntuación de cada uno de los 17 ODS de la ONU, así como los progresos realizados en la consecución de cada objetivo. Puede consultar el informe completo aquí.