Clever, la Fintech nacida hace casi dos años y nutrida desde BICECORP para distribuir de productos de inversión, avanza a un segundo nivel en su desarrollo, informó la compañía en un comunicado.

«A contar de 2023, la plataforma escalará para convertirse en una oferta financiera multiproducto digital, que atenderá no solo las necesidades de inversión, sino que todos los requerimientos financieros de sus clientes, tales como cuentas corrientes, soluciones de ahorro, créditos y, por supuesto, inversiones en diferentes instrumentos. Con ello, BICECORP espera potenciar la oferta de valor de Clever para que continúe en la senda de crecimiento que ha exhibido hasta el momento», añaden.

Actualmente, Clever cuenta con más de 16.000 clientes. «Todo un éxito si se considera que el foco principal de esta plataforma digital de inversiones fue ofrecer a los clientes la posibilidad de invertir desde $1.000 sin importar el rango de edad y de manera 100% online», dice la empresa.

En término de metas, según un estudio realizado por la empresa, donde se analizaron los objetivos de inversión y ahorro más comunes de sus clientes, el resultado fue que metas como “Casa nueva”, “Viajes” y “Fondo de emergencia” lideran las preferencias a la hora de invertir. Pero también, los clientes necesitan de una entidad multiproducto que, en un formato digital, les permita acceder a diferentes posibilidades para su gestión financiera diaria.

“La transformación de Clever, desde una Fintech de inversiones, a entregar una oferta financiera multiproducto digital, es un paso muy importante para Grupo BICE, pues concentrará los productos tradicionales del banco y los instrumentos de inversión, bajo el alero de una apuesta digital potente, reconocida y acorde con la estrategia de desarrollo que ha definido BICECORP para los próximos años”, asegura el gerente general de BICECORP, Juan Eduardo Correa.

“Esta es una gran noticia y estamos muy orgullosos de lo que ha hecho Clever y del gran paso que ahora está dando, estamos seguros de que será una disrupción en el mercado financiero chileno. Por eso, estamos muy satisfechos de su crecimiento y esperamos que siga a la vanguardia ofreciendo, a nuestros actuales clientes y a los que vendrán, una oferta de valor completa y competitiva”, afirmó Ari Dukes, CEO de Clever.

Las aplicaciones móviles y los sitios web se han convertido cada vez más en los primeros recursos que los inversores consultan para revisar sus inversiones, realizar transacciones y llevar a cabo investigaciones, poniendo el foco en lo digital como un componente crítico de la experiencia general del cliente de wealth management, según el estudio J.D. Power 2022 U.S. Wealth Management Digital Experience.

“La tendencia es particularmente pronunciada entre los inversores más jóvenes, que tienen una satisfacción general significativamente más alta y una mayor defensa de la marca cuando interactúan frecuentemente con la aplicación de gestión patrimonial de su empresa”, dice el resumen del estudio al que accedió Funds Society.

Entre los datos más interesantes se destaca que las aplicaciones superan significativamente a los sitios web.

“La puntuación media global de satisfacción de las aplicaciones móviles de wealth management en EE.UU. es de 731 (en una escala de 1.000 puntos), lo que supone 50 puntos más que la puntuación media de los sitios web de wealth management (681)”, resume el texto.

Según el estudio, esta diferencia se debe en gran medida a la importante preferencia por las aplicaciones entre los inversores más jóvenes.

Además, las aplicaciones bien diseñadas son cruciales para los inversores más jóvenes: la satisfacción de los clientes con las aplicaciones móviles de gestión de patrimonios es mayor entre los miembros de la Generación Y , con una puntuación media de 760.

Los miembros de la Generación Z les siguen con una puntuación media de 720. Los miembros de la Generación X, los Boomers y los Pre-Boomers -todos los cuales son más propensos a utilizar el sitio web de su empresa de gestión patrimonial- tienen una menor satisfacción con las aplicaciones móviles de gestión patrimonial.

Las grandes aplicaciones impulsan una fuerte lealtad a la marca: las aplicaciones móviles de mayor rendimiento, que obtienen los niveles más altos de satisfacción general de los clientes, también cuentan con una fuerte defensa de la marca.

También es importante para los inversores de servicios completos: En contra de la percepción de que las aplicaciones y los sitios web de gestión de patrimonios móviles están diseñados principalmente para los inversores «hágalo usted mismo» (DIY, por sus siglas en inglés), las puntuaciones generales de satisfacción del cliente son más altas entre los inversores asesorados, que son más propensos a utilizar las herramientas financieras digitales proporcionadas por sus empresas de gestión de patrimonios, incluidas las herramientas que les ayudan a conectarse con su asesor financiero de manera más eficiente y conveniente.

«Lo digital se ha convertido en un componente clave de la experiencia general del cliente de gestión patrimonial», dijo Amit Aggarwal, director senior de soluciones digitales de J.D. Power. «Las firmas que están ofreciendo la mejor experiencia digital global están reconociendo que sus apps y sitios web son una extensión de la relación con el cliente y pueden ser aprovechados para mejorar las relaciones con los asesores, impulsar la lealtad a la marca y diferenciarse de la competencia.»

El estudio sobre la experiencia digital de wealth management en EE.UU., anteriormente conocido como estudio sobre la satisfacción con la aplicación móvil de wealth management de EE.UU., fue rediseñado en 2022.

El estudio evalúa la satisfacción de los clientes con la experiencia digital de la gestión patrimonial, que incluye tanto las aplicaciones como los sitios web, basándose en cuatro factores: atractivo visual; navegación; velocidad; e información/contenido. El estudio de este año se basa en las respuestas de 6.375 inversores de servicio completo y autodirigidos y se realizó entre junio y agosto de 2022.

El Consejo de Ministros ha aprobado el proyecto de Ley de la Autoridad de Defensa del Cliente Financiero que será remitido a las Cortes para su tramitación parlamentaria. Esta Autoridad tiene el objetivo de incrementar la protección de los clientes financieros, que podrán presentar sus reclamaciones de forma gratuita en el ámbito bancario, de seguros y de inversión financiera ante un único organismo, lo que redundará en un mejor análisis de los conflictos y rapidez en el servicio.

De esta forma, la nueva institución centralizará los actuales servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) y la Dirección General de Seguros y Fondos de Pensiones. Además, el texto aprobado amplía el alcance y las competencias de la futura Autoridad respecto al texto inicial, reforzando la seguridad jurídica y la protección de los clientes financieros.

Más protección para los clientes e inclusión financiera

Entre las principales novedades que se han incorporado, destaca la ampliación de las entidades que podrán ser objeto de reclamaciones por parte de los clientes. A las entidades supervisadas, servicios fintech y de criptoactivos se añaden los servicios de préstamos al consumo, con independencia de por quién sean supervisados.

Se extiende también el tipo de reclamaciones que se pueden presentar, que podrán tener o no contenido económico, para cubrir reclamaciones, por ejemplo, de falta de información o por la no apertura de una cuenta de pago básica, así como por posibles incumplimientos de la autorregulación del sector financiero.

En este sentido, se aclara que cuando la reclamación tenga un contenido económico, en las resoluciones que sean vinculantes se podrá determinar la devolución de importes debidamente cobrados más los intereses de demora. Para las reclamaciones sin contenido económico, se establece la posibilidad de la Autoridad pueda reconocer al cliente una compensación, entre 100 euros y 2.000 euros, en función de la naturaleza, alcance y circunstancias particulares de la reclamación.

Asimismo, se refuerzan los instrumentos para garantizar la inclusión financiera a través de la atención personalizada, particularmente a las personas mayores, con discapacidad y colectivos vulnerables que deseen presentar una reclamación. Con este objetivo se elaborará un modelo sencillo y accesible para que los ciudadanos detallen sus reclamaciones y que podrán presentar por canales presenciales, telefónicos o telemático.

También se refuerza el papel de los Códigos de Buenas Prácticas y de autorregulación del sector financiero, asimilándolos a normas de conducta que serán de obligado cumplimiento una vez suscritos, pudiendo ser objeto de reclamación en caso incumplimiento. En este sentido se incluye como obligación para los supervisores financieros la elaboración y actualización de un Compendio Anual de Buenas Prácticas y Usos Financieros que será tenido en cuenta por la Autoridad en la resolución de los conflictos.

Finalmente, como novedad y con el fin de favorecer todas las alternativas posibles para las partes, se incluye expresamente la posibilidad de que las partes puedan someterse voluntariamente una vez iniciado el procedimiento a un mecanismo de conciliación o mediación, aun cuando el cliente ya haya iniciado el procedimiento de reclamación ante la Autoridad.

¿Cómo se financiará?

La nueva Autoridad se financiará con el pago por las entidades financieras de una tasa de 250 euros que abonarán por cada reclamación admitida. Se trata de una tasa por actividad y servicios de forma que, además de contribuir a la financiación de la institución, incentivará que las entidades resuelvan las reclamaciones de forma previa.

Con el fin de evitar abusos, la Autoridad podrá imponer multas de hasta 500 euros en caso de inadmisión reiterada al mismo reclamante durante un periodo de un año presentando reclamaciones que resulten infundadas.

La Autoridad estará adscrita al Ministerio de Asuntos Económicos y Transformación Digital, contará con autonomía e independencia funcional. A nivel organizativo, contará con un presidente y un vicepresidente que serán nombrados por el Consejo de Ministros por un periodo de seis años no renovable.

Funcionamiento de la Autoridad de Defensa del Cliente Financiero

Podrán presentar reclamaciones las personas físicas o jurídicas clientes de servicios financieros por posibles incumplimientos de normas de conducta, buenas prácticas y usos financieros, así como por abusividad de cláusulas declaradas como tales por los altos tribunales correspondientes, o en su caso, hayan sido inscritas con tal carácter en el Registro de Condiciones Generales de la Contratación, en relación con los contratos financieros.

Las resoluciones se dictarán de forma ágil, atendiendo a criterios uniformes, en un plazo no superior a 90 días naturales desde que el expediente esté completo, y tendrán carácter vinculante para las entidades financieras cuando las reclamaciones estén relacionadas con la normativa de conducta y protección a la clientela, o con cláusulas abusivas declaradas como tales por los altos tribunales y de una cuantía inferior a 20.000 euros.

En el resto de los casos, cuando las resoluciones no sean vinculantes por ser de una materia no relacionada con las normas de conducta o de cuantía superior a 20.000 euros, tendrán el valor de informe pericial si se deciden aportar en un procedimiento judicial en defensa de sus intereses.

El incumplimiento de las resoluciones vinculantes de la autoridad, así como el cumplimiento tardío o defectuoso, podrá ser objeto de sanción por parte de la autoridad.

Organización de la Autoridad

Se organizará en direcciones generales y secciones, que serán los órganos colegiados competentes para resolver las reclamaciones. Asimismo, se les dota a los vocales de un elevado grado de independencia. Además, para garantizar la homogeneidad de criterios en la resolución de las reclamaciones, se prevé la existencia de una cuestión de unificación de criterio que resolverá una Sección Especial.

Por último, contará con un Comité Consultivo, que será un órgano de asesoramiento y estará integrado por el presidente y el vicepresidente de la Autoridad, además de por doce miembros representantes del Consejo de Consumidores y Usuarios, las patronales del ámbito financiero y representantes de las comunidades y ciudades autónomas, así como por dos expertos independientes, del ámbito académico, con conocimientos en materia financiera.

La creación de esta Autoridad complementa el sistema institucional de resolución de reclamaciones en el ámbito financiero, que está articulado actualmente en tres niveles: los servicios de atención al cliente de las propias entidades financieras; los servicios de resolución extrajudicial de reclamaciones de los organismos supervisores y los órganos judiciales.

Después de las polémicas, por fin ha echado a rodar el balón en los terrenos de juego en Qatar. Los amantes del deporte rey pasarán bastante tiempo en las próximas semanas atentos a las pantallas, disfrutando del que probablemente sea el mayor espectáculo del mundo. Sin embargo, si algo caracteriza a los gestores de fondos de inversión es el hábito (que puede resultar tanto virtud como defecto) de intentar buscar en su actividad cotidiana posibles oportunidades que mejoren la rentabilidad de nuestras carteras.

Algunas ideas que pueden servir como guía para saber en qué hay que fijarse y qué lecturas hay que sacar sobre el mundial de fútbol de Qatar 2022 desde la perspectiva del inversor son las siguientes, que ofrecen en Mapfre.

La llegada de nuevos inversores

Quizás la conclusión más evidente que nos llevaremos tras estas semanas de competición es que el fútbol continúa siendo el producto de contenido audiovisual más potente que existe a nivel global. Esto no resulta ninguna novedad, pero, combinado con la llegada en los últimos años de mejores controles financieros y de equipos gestores cada vez más preparados, está haciendo que nuevos inversores hayan aterrizado (o planeen hacerlo) en un sector que hace bien poco estaba vetado. Sobre todo, si se pretendía gestionar de manera racional nuestro patrimonio. Precisamente, la mayor parte de los compradores que están llegando al mundo del fútbol provienen de la región que organiza el presente mundial (Oriente Medio) o de la que se encargará de la próxima cita dentro de cuatro años (Norteamérica).

La lucha sobre el modelo de negocio

Este aterrizaje masivo de nuevos inversores a un mercado en el que la oferta es casi totalmente inelástica (es prácticamente imposible crear nuevos clubes de fútbol de la nada…), está haciendo que los precios de estos activos se incrementen y, probablemente, esta tendencia pueda ir a más. Ese flujo de dinero, en nuestra opinión, debería aportar rentabilidades atractivas a los que logren anticiparse y elegir los activos adecuados. Sin embargo, como ya estamos viendo en otros deportes, como el golf o el pádel, no resulta indiferente el perfil de inversor que acabe siendo el dominante, ya que está en juego la sostenibilidad financiera del sector a largo plazo. La buena noticia es que parece que los organismos reguladores, con medidas restrictivas como el endurecimiento del control económico, tienen clara la dirección que quieren tomar para que el crecimiento sea ordenado.

La inversión con impacto social

Si por algo se han caracterizado los meses y semanas previas a este mundial de Qatar ha sido por la polémica sobre las implicaciones morales y sociales de la elección de esta sede, con la sombra de la sospecha sobre los posibles fallos de gobernanza en la FIFA en el momento de la designación del país organizador. El deporte (y, en concreto, el fútbol) es, probablemente, el mejor lugar común del que disponemos a nivel global para poder generar un impacto positivo en la sociedad a través de la integración, para probar e instaurar tecnologías que mejoren el cuidado del medio ambiente y para promover una gobernanza sana de las instituciones. Es por eso que sorprende la poca atención que, de momento, ha puesto la inversión ESG sobre este sector en particular.

Las infraestructuras como vía de ingresos

Otra cosa que llamará nuestra atención en las próximas semanas será probablemente la enorme inversión en faraónicos estadios construidos específicamente para la cita mundialista. Con una alta probabilidad, muchas de estos lujosos activos quedarán sin uso y desaparecerán después del pitido final del último partido. Muy al contrario, la tendencia en Europa pasa por intentar aprovechar las infraestructuras deportivas de una manera cada vez más continua, eficiente y sostenible. Si se dispone de un espacio capacitado para recibir eventos de empresas, congresos, conciertos o eventos de otros deportes, ¿por qué iban los clubes a limitarse a explotarlos comercialmente solo una vez cada quince días? De esta manera, se abre una vía, ya probada con enorme éxito en Estados Unidos, para aumentar los ingresos a la vez que se diversifica la actividad empresarial del club y se deja de depender en exclusiva de los resultados dentro del terreno de juego.

El ruido contra los fundamentales

Por último, si hay algo que caracteriza a los campeonatos mundiales de fútbol es el enorme ruido mediático, de todo tipo, que generan. Este estruendo alcanza también a los clubes de fútbol cuyas acciones cotizan en bolsa. ¿Se lesionará alguno de sus jugadores más relevantes compitiendo con su selección? ¿O, por el contrario, tendrá una actuación destacada que hará posible venderlo por una jugosa cantidad? Para el inversor a largo plazo, como es nuestro caso, el impacto de estas noticias debería de ser bastante limitado. Sin embargo, puede ser que la cotización de sus acciones experimente a corto plazo movimientos extremos, ya sea al alza o a la baja. El ruido es el gran enemigo del inversor, pudiendo nublar su conocimiento y despistarle de la información realmente importante. Pero también es el gran aliado de aquellos que logran controlar las emociones e imponer la racionalidad en sus análisis, ya que pone sobre la mesa oportunidades extraordinarias que solo se dan cuando el mercado pierde temporalmente la cordura.

Puede acceder al informe completo a través de este link.

La previsión complementaria colectiva da otro paso adelante con la entrada en vigor el Real Decreto 885/2022 actualiza el reglamento de planes y fondos de pensiones, por el cual se introducen seis nuevos artículos en el reglamento de fondos y planes de pensiones que regulan la comisión promotora y de seguimiento, la comisión de control especial y las comisiones de gestión y de depositaría de los nuevos planes de pensiones de empleo de promoción pública.

Tras la aprobación en junio de este año de la Ley 12/2022,1 que crea los fondos de pensiones de empleo de promoción pública (ya conocidos como FPEPP), el BOE publicó, el 18-10-2022, el Real Decreto 885/2022,2 que desarrolla algunos aspectos concretos de estos nuevos fondos. Con el objetivo de aclarar la regulación, finReg ha resumido los aspectos más relevantes de este real decreto.

Ámbito de regulación

El Real Decreto 885/2022 regula la composición y el funcionamiento de la entidad promotora de este tipo de fondos, la comisión promotora y de seguimiento que debe formarse y los procedimientos de control que esta ha de desempeñar sobre las entidades gestoras y depositarias del fondo de los FPEPP.

Asimismo, regula la constitución y el funcionamiento de la comisión de control especial, como órgano adicional de control de todos los FPEPP, y los límites a las retribuciones que pueden percibir las entidades gestoras y depositarias de los FPEPP, que se detallan a continuación.

Límites de las retribuciones de entidades gestoras y depositarias

Gestoras. Las gestoras adjudicatarias de la gestión de estos fondos de empleo públicos podrán percibir una remuneración inferior al 0,30% anual, calculada conjuntamente sobre las comisiones acumuladas que perciban las distintas entidades gestoras, cuando el FPEPP o el plan de pensiones de empleo participe en otro fondo o invierta en instituciones de inversión colectiva o entidades de capital riesgo gestionadas por entidades del mismo grupo que la entidad gestora.

Cuando, por el contrario, la gestora invierta en fondos de pensiones abiertos, instituciones de inversión colectiva o entidades de capital riesgo gestionadas por un tercero, podrá repercutir las comisiones derivadas de dichas inversiones, hasta un máximo del 0,55%, adicional al límite anterior.

Depositarias. La comisión de estas entidades depositarias será inferior al 0,10% anual. Además, podrán recibir comisiones por la liquidación de operaciones de inversión, siempre de acuerdo con la normativa vigente.

Gastos repercutibles

Por otro lado, el real decreto prevé la posibilidad de que tanto las entidades gestoras como las depositarias repercutan, por encima de los límites mencionados, los gastos de implementación iniciales para la interconexión con la plataforma digital común, necesarios para la puesta en funcionamiento de estos fondos, durante un plazo máximo de 5 años a partir del momento de su adjudicación.

Los partícipes y beneficiarios deben estar informados de estos gastos de implementación por medio de la información semestral, con indicación de cómo influyen en la rentabilidad del plan de pensiones, en euros y en porcentaje.

Del mismo modo, con carácter semestral, las entidades gestoras y depositarias han de informar a la comisión de control especial de los gastos repercutidos como gastos de implementación, desglosados por materias y expresados en porcentaje sobre la cuenta de posición.

En medio de los rumores, finalmente se confirmó el viernes 25 de noviembre a última hora la implementación de un dólar “soja” 2.0. ¿En qué consiste el nuevo esquema?: la firma argentina PPI (Porfolio Personal Inversiones) publica un detallado informe sobre esta nueva medida de control de cambio en Argentina titulado “Las 7 claves del dólar “soja” 2.0”.

“El complejo sojero (exportadores del poroto y derivados industriales) podrá liquidar a un tipo de cambio diferencial de $230 a partir de este lunes 28 de noviembre hasta el 31/12. En otras palabras, el nuevo dólar “soja” equivale prácticamente en términos reales a los $200 de la primera edición del programa.

Asimismo, como una suerte de guiño adicional para el sector, el gobierno adelantó el fin de la retención extraordinaria a la harina y aceite de soja al 01/12 desde fin de año. De esta manera, la alícuota de los derechos de exportación de ambos

productos se reestablecerá en 31%, mientras que el poroto de soja continuará con un gravamen de 33%”, explican desde PPI.

1.- ¿A qué se debe el regreso del dólar “soja”?

Como se esperaba luego del fin del primer programa de incentivo exportador, el Banco Central retomó su programación habitual de ventas en el mercado de cambios (MULC). El saldo negativo desde el 03/10 sumó la abultada cifra de 1.549 millones de dólares. Es decir, la autoridad monetaria sedesprendió de 31% de lo que había cosechado durante el dólar “soja” 1.0 en menos de dos meses.

Incluso, ni siquiera la implementación del sistema de importaciones SIRA (más restrictivo) a partir del 17/10 frenó el derrotero de reservas. La magnitud de las compras del BCRA realizadas bajo esta modalidad es magra a pesar de que se le haya hecho un fuerte recorte a la “otra” demanda. Más bien, si se excluye el excepcional período del esquema “soja” previo, hay que remontarse 65 ruedas

atrás para encontrar un balance positivo superior a 50 millones de dólares (22/08; 140 millones de dólares).

Con ventas que sistemáticamente excedían la magnitud de las compras, la tendencia era a desacumular reservas. Las dudas acerca de si el stock de reservas netas de alrededor de 4.600 millones de dólares alcanzaría para llegar a la próxima cosecha gruesa habían resurgido.

Particularmente, preocupaba la escasa oferta que habría en el MULC en los próximos meses ya que “La Niña” afectó gran parte de la cosecha fina, especialmente, el trigo. Poniéndolo en números, se estima que

ingresarán alrededor de 3.750 millones de dólares menos entre diciembre y marzo por el impacto de la sequía. De esta manera, el habitual flujo de divisas que permite pasar holgadamente el verano prácticamente se desvaneció.

Así, el dólar “soja” 2.0 servirá como oferta puente hasta la próximacosecha gruesa, que podría retrasarse de abril a junio dada las adversas condiciones climáticas.

Según la Bolsa de Comercio de Rosario, es la siembra más dificultosa e incierta de los últimos doce años. Como agravante, hasta fin de año no se esperan lluvias de gran cuantía, por lo que el panorama para la gruesa permanece en estado delicado.

2.- ¿Será suficiente incentivo para que liquiden?

Con este nuevo tipo de cambio de $230, el exportador del poroto de soja percibirá un dólar de $154 (se restan $76 de 33% de retención). Esto representa una mejora de 39%.

Mirando la cuenta en términos de dólar “billete”, el sojero recibirá 259 dólares por tonelada vendida. Respecto al dólar “soja” original, las diferencias de tipo de cambio y precio internacional dejan un resultado levemente más favorable. La mejora será de 7% dado que se recibía un dólar “billete” de 243 dólares.

De esta forma, se convierte en el mayor precio percibido en dólar “billete” en la Administración Fernández y en el valor más alto desde abril 2018. Asimismo, vale destacar que, en comparación con el esquema previo, para el aceite y la harina de soja este nuevo programa resulta aún más beneficioso que para el poroto debido a que se reducirán las retenciones.

Visto de otra manera, la brecha entre el precio internacional de la soja y el valor que reciben los productores está en el menor nivel desde febrero 2020 (93%). Es decir, incluso es más bajo que el gap alcanzado durante el dólar “soja” 1.0.

Así las cosas, con este renovado programa de incremento exportador, los sojeros recibirán alrededor de 49% del precio internacional, trepando desde 45% en el esquema anterior y 34% en noviembre.

3.- ¿Cómo impactará en la liquidación?

Creemos que la mejora en el ingreso percibido de los productores incentivará a acelerar la liquidación de granos. En particular, si se considera que la misma se derrumbó a registros mínimos tras el fin del primer dólar “soja”.

Esperamos que el impacto sea menor en relación con el dólar “soja” 1.0. Cabe recordar que, en aquel entonces, se habían liquidado 8.565 millones de dólares y el BCRA había adquirido 5.019 millones de dólares.

Actualmente, sólo restan venderse alrededor de 6.300 millones de dólares o 12 millones de toneladas de soja. En tanto, esa cifra rondaba 12.000 o 21 millones de toneladas previo a iniciarse la primera edición del esquema.

En este sentido, la Cámara de la Industria Aceitera Argentina (CIARA) estima que se liquidarán 3.000 millones en diciembre de dólares. Por su parte, el equipo económico cree que se venderá un poco más que este monto, como sucedió en el programa anterior. Sin embargo, estamos escépticos que esto suceda. ¿Por qué? En lo que va del año se comercializó alrededor de 73,7% de la cosecha de soja. En los últimos cinco años, la mediana del porcentaje de comercialización a fin de año fue 79.9%.

Para alcanzar dicho guarismo en la actual cosecha de 43,3 millones de toneladas, deberían liquidarse casi 1.300 millones de dólares adicionales o apenas 2,5 millones de toneladas de soja retenidas.

En cambio, si se considera la mediana de los últimos diez años de 71,6%, no hay un retraso en la comercialización de la cosecha 2021/2022.

4.-El lado B del dólar “soja” 2.0

En caso de que el agro efectivamente venda 3.000 millones de dólares, redundaría en una recaudación por derechos de exportación de entre $160.300-170.600 millones, dependiendo de cuánto se liquide a la alícuota de 31% (harina y aceite de soja) o 33% (poroto). Este monto equivaldría a un financiamiento adicional de entre $75.500-85.900 millones (alrededor de 0,1% del PBI) frente a lo que se liquidó en 2021.

A su vez, el BCRA posiblemente revierta su saldo vendedor en el mercado de cambios ante la mayor oferta y una demanda por importaciones que continúa virtualmente restringida. Si la autoridad monetaria compra el 65% de lo liquidado, como sucedió en el esquema anterior, adquiriría alrededor de 1.950 millones de dólares. Esta cifra representa apenas 39% de lo comprado en el esquema previo.

Nuestro escenario base es que se realice este monto, aunque creemos que podría adquirir algo más a causa de que se endureció fuertemente el acceso de los importadores al MULC. En el caso extremo de que el Central compre prácticamente la totalidad de lo liquidado (95%), el saldo positivo en el mercado de cambios escalaría a 2.850 millones de dólares.

Aunque no todo es color de rosa. Conseguir este financiamiento extra para el fisco y sumar dinero fresco a las arcas del BCRA no es inocuo para la economía, tal cual sucedió en la primera edición del dólar “soja”. Habrá consecuencias monetarias en un momento de extrema fragilidad en la deuda en pesos y donde los dólares financieros parecen despertarse.

Específicamente, el factor otros de BM (considera estas intervenciones y las ganancias/pérdidas en el mercado de futuros) trepó a 0,3% del PBI entre el 14/10 y el 22/11. Si bien estas compras son insignificantes respecto a las realizadas durante junio/julio (1,5% del PBI), esperamos que crezcan a medida que las elecciones se avecinen y el riesgo de extender maturity aumente considerablemente.

A esta potencial emisión se le suma que vendrán más pesos de la mano del dólar “soja” 2.0 en diciembre. En concreto, tanto la expansión de Base Monetaria (BM) como la emisión sin respaldo (diferencia entre el aumento de reservas -activo- y de la BM -pasivo-) sería menor a la derivada del programa anterior por 1,4% y 0,5% del PBI, respectivamente. Para tener en cuenta, el escenario base en el cual la entidad monetaria compra 65% de lo liquidado, redundaría en una expansión por $509.000 millones o 0,6% del PBI y una pérdida patrimonial por $173.000 millones o 0,2% del producto.

Es decir, el balance del BCRA sufriría un deterioro de 1.004 millones de dólares, apenas un tercio del que surgió del esquema inicial. Al igual que lo que ocurrió en este último, el aumento del pasivo será compensado con una letra intransferible del Tesoro a 10 años en dólares.

En caso de que el BCRA compre 95% de lo liquidado, se emitirían $664.000 millones o 0,8% del PBI, mientras que la pérdida patrimonial se mantendría en los mismos niveles. ¿Soportará la nominalidad los efectos nocivos del nuevo dólar “soja”?

5.- ¿En la víspera de una tensa calma cambiaria?

El financiamiento adicional por retenciones y, en mayor medida, la acumulación de reservas, podrían contribuir para que descompriman los dólares financieros en el corto plazo.

Recientemente, el CCL se despertó al pasar del rango $302-310 entre el 16/09 y el 14/11 para dispararse alrededor de $330. A pesar de esta abrupta suba, el dólar financiero tiene recorrido al alza por fundamentos monetarios. Si bien la brecha de convergencia entre los pesos de la economía (M3 privado) y la evolución del CCL se achicó a 11,8% desde niveles superiores a 20%, podría volver a agrandarse ante

la nueva emisión que viene en camino por el dólar “soja”. Para tener de referencia, el CCL teórico es $364, pero esperamos que esta métrica se corrija al alza próximamente a medida que los pesos frescos impacten sobre los agregados monetarios.

6.-Algunas conclusiones: ¿alcanzará para pasar el verano?

(i). La medida es “pan para hoy, hambre para mañana”, como lo fue la primera versión del programa de incremento exportador. No es otra cosa que un parche temporal para saldar los desequilibrios macro en el corto plazo, pero sin resolver los problemas estructurales.

Ya quedó en evidencia con el primer dólar “soja” que el agro responde positivamente con un tipo de cambio más competitivo (vía una devaluación sectorial). Una vez que el renovado esquema caduque volverá a suceder lo mismo: los incentivos a liquidar serán prácticamente nulos. Más aun sabiendo que cuando escasea la oferta en el mercado cambios, el gobierno implementa tipos de cambios más atractivos.

Como agravante a esta desalineación de incentivos, se le suma la expectativa de recambio de gobierno el próximo año y, con ello, la posibilidad de apertura del cepo. En pocas palabras, hay aún menos incentivos a liquidar.

Si bien el dólar “soja” 2.0 compró tiempo para pasar el verano con cierta holgura, todavía queda un largo trecho por recorrer hasta las elecciones 2023.

(ii). Consideramos que el gobierno hará todo lo que esté a su alcance para evitar una devaluación del dólar “oficial”. La reiterada aparición de tipos de cambios múltiples y el endurecimiento de los controles cambiarios, en especial el cepo importador con la implementacióndel SIRA, son prueba de esto. Bajo esta creencia estaría actuando el mercado.

El apetito por cobertura cambiaria se redujo considerablemente a pesar de la sangría de reservas de los últimos dos meses. Ante la aparición de tipos de cambios diferenciales, pierde atractivo cubrirse contra el dólar “oficial” ya que la devaluación termina haciéndose en cuotas y sectorizada.

Así las cosas, las tasas implícitas en los futuros de ROFEX se contrajeron sensiblemente, deslizándose del rango 111,3- 122,8% de TNA el 03/10 (fin del dólar “soja” 1.0) a 73,3-115,7% al viernes. El menor interés por este tipo de instrumentos se condijo con una disminución en el interés abierto y, consecuentemente, una menor intervención del BCRA en la curva de futuros. En la misma línea, la curva DL descomprimió sus rendimientos hasta ubicarlos en su totalidad en terreno positivo.

(iii). El cumplimiento de las metas anuales del FMI para 2022 aparece cada vez más posible de alcanzarse. Estimamos que para cumplir la meta de reservas de 6.675 millones de dólares, el BCRA debería engrosar sus arcas en casi 1.960 millones de dólares.

En caso de que se compre 65% de lo liquidado, las reservas podrían aumentar en este monto si la totalidad de lo adquirido se destina a incrementar el activo del Central. Si bien este último supuesto suena irrealista, deja en claro que cumplir la meta de reservas luce mucho más factible. Adicionalmente, se espera un nuevo desembolso del FMI en diciembre, lo que ayudará a solventar los pagos a organismos internacionales.

Por el lado de la meta fiscal, el financiamiento extra por alrededor de 0,1% del PBI permite que el margen de desvío de un déficit fiscal de 2,5% del producto sea prácticamente nulo. Vale recordar que el rojo fiscal del último bimestre deberá ser 0,98% para alcanzar el target del FMI.

(iv). Paradoja: ¿Puede el dólar soja traer algo de calma de corto plazo en la deuda en pesos?

Este interrogante está basado en dos cuestiones, que se desprenden del efecto monetario de la medida. En primer lugar, la más sencilla: El incremento en la recaudación suavizará el financiamiento que el Tesoro le debe pedir al mercado local. En otras palabras, se le exigirá capturar menos recursos en las licitaciones, por lo cual, el mercado secundario estará menos saturado.

¿Cuántos recursos necesitaría el equipo de Setti para cerrar el programa financiero? Estimamos que con un déficit primario de 2,7% de PBI en 2022, fondos adicionales de multilaterales por 500 millones de dólares y una recaudación adicional como la calculada más arriba, el Tesoro deberá levantar alrededor de $402.000 millones en el último mes. Por otro lado, la segunda cuestión refiere a la liquidez que vuelque el BCRA en el mercado.

Tal como sucedió en septiembre, donde el financiamiento neto del Tesoro trepó a $426.100 millones (2.62x roll-over) frente a los $250.750 millones (1.97x roll-over) de agosto. Básicamente, esta nueva bola de liquidez es probable que fluya hacia la deuda del Tesoro y del BCRA.

7.- Estrategia: ¿En qué invertir los pesos?

Manteniéndose los limitantes del CEPO para los productores que adhieran a este esquema diferenciado, destacamos algunas alternativas de inversión con un foco de cobertura de pesos. A pesar de la calma de corto plazo que esperamos en los dólares financieros, el trasfondo de la coyuntura actual nos empuja a preferir una posición más dolarizada observando el mediano plazo. Sin embargo, mencionamos nuestros ‘top picks’ en diferentes ajustes.

Gran parte de los “dolores de cabeza” de muchos asesores financieros este año han venido dados por los clientes más conservadores, que han visto caídas considerables en el valor de su inversión. Al momento de escribir estas líneas, el índice agregado global de bonos de Barclays, se ha desvalorizado un 10,8%, y dependiendo de la región donde se invierta el impacto negativo ha sido mucho mayor.

Los bonos emergentes han visto este año salidas netas de recursos de cerca de 86 billones de dólares, y en el total, los bonos en el mundo han visto salidas de 236 billones de dólares, superando con creces el negativo 172 billones del año 2008 (claro, hay que decir que el monto de deuda en el mundo se ha duplicado en los últimos 15 años, por lo que si bien en el absoluto el valor es mayor, en el relativo estamos por debajo).

Algo que llama la atención este año, es que los bonos han sufrido salidas mucho más pronunciadas que las acciones, algo que no había sucedido en la historia reciente de los mercados financieros (y no he encontrado el dato si existe algún otro período de la historia que haya sufrido algo similar), y por ello es que mucha gente anda desconcertada, desde los inversionistas hasta los asesores, que han visto la pérdida de la descorrelación histórica entre estos dos activos.

En septiembre de 2020 escribí para Funds Society una columna de opinión titulada “¡Olvídate de los perfiles conservador – balanceado – riesgoso: han muerto!”, donde argumentaba que con las nuevas condiciones financieras debíamos empezar a pensar diferente, y no asociar bonos a perfil conservador de inversión, sino que debíamos enfocarnos en objetivos: corto, mediano y largo plazo; y aprovechar las oportunidades que se abrían en dicho momento. Las tasas de interés y los yields de los bonos estaban muy bajas, y eso llevaba a tomar decisiones equivocadas. Pues bien, dos años después, confirmo mi percepción de dicho momento: los perfiles de inversión han muerto, porque el mundo es diferente.

Aún encuentro inversionistas y asesores que confunden el ser conservador con el invertir en bonos. Y fue justamente esa confusión la que nos ha llevado a este momento. Cuando un bono tiene una tasa cercana a cero (como la tuvo en 2020 y parte de 2021), la duración de dicho instrumento tiende al infinito y, por matemática de inversiones, convierte a ese instrumento en un activo de alto riesgo, pues cualquier variación en su tasa se refleja fuertemente en el precio. Y eso es lo que estamos viendo hoy en día.

Sí debo decir que con las tasas actuales y luego de un año de flujos muy complicado, las cosas parecen estar mejorando: las últimas 5 semanas hemos visto flujos de inversión hacía bonos de manera sostenida, ya no solo a bonos gubernamentales (aún no metan a los emergentes ahí), sino que se recomponen los bonos corporativos, tanto los de grado de inversión como los denominados high yield. Le encuentro valor a la renta fija, bajo el entendido de que la inflación se va a moderar (el petróleo que alcanzó los 120 dólares en abril y mayo ya no está por ahí; por lo cual la lectura de abril de 2023 ya tendrá un efecto de gasolina y combustibles mucho más baratos), los bancos centrales empezarán a frenar las suidas de tasas de interés (incluso creo que pueden empezar a revertirlas), y que esto se traducirá en valorizaciones muy interesantes para la renta fija en los próximos años.

Finalmente, a los inversionistas recomiendo que para la construcción de carteras de inversión apliquemos medidas de riesgo mucho más matemáticas, donde nos centremos en la volatilidad por ejemplo, y no confundamos un perfil de riesgo con un instrumento de inversión específico.

Manuel Felipe García Ospina Vicepresident Wealth Management Skandia Colombia

Las opiniones son responsabilidad de su autor, y no reflejan necesariamente la opinión de Skandia sobre los temas tratados

Han pasado ya 14 años desde que la Fed y otros bancos centrales nos sumieran en una era de tipos de interés y rendimientos de los bonos ultrabajos en respuesta a la crisis financiera mundial. Esta era ha finalizado y, consecuencia de ello, los mercados de renta fija han sufrido unas presiones tremendas durante el último año por el doble efecto derivado del ascenso de los rendimientos de los bonos de los países del núcleo europeo y la ampliación de los diferenciales de deuda corporativa.

Durante más de una década, los bancos centrales han retirado de la mesa una de las principales bazas de los inversores. En el pasado, se daba por sentada una rentabilidad modesta y fiable sobre la deuda pública o los bonos corporativos de altas calificaciones junto con la idea de que, cuando las bolsas sufrieran, los bonos se beneficiarían y la inversa.

En lugar de eso, desde 2009 los bancos y los inversores se han acostumbrado a una nueva realidad: cado año vertían las ingentes cantidades de liquidez puestas a disposición por los bancos centrales en diversas apuestas de renta variable y activos reales en busca de rentas, allí donde se encontraran. Era posible extraer ganancias por precio, operativa o valor razonable de los mercados de renta fija y monetarios, pero, si no se asumía un riesgo desmedido, los rendimientos rondaban el cero o eran directamente cero.

Esos días son cosa del pasado. Los rendimientos de los bonos del Tesoro de EE.UU. a dos años, que durante largo tiempo han estado anclados por debajo del 1% y hace tan solo un año cotizaban a 30 puntos básicos, ahora se sitúan en el 4,5%. Los títulos a diez años de EE.UU. también superaron el 4% por primera vez desde 2008. Sus homólogos germanos, hundidos en territorio nominal negativo durante el pasado año, han remontado hasta superar el 2%. Persisten algunos grandes riesgos, a pesar de que las valoraciones son aparentemente atractivas.

Los movimientos de los mercados británicos durante el mes pasado generaron un importante descuento en los

rendimientos de los Gilts, lo que ha vuelto a atraer a los compradores. Pero todo el asunto de los minipresupuestos, que culminó con la renuncia de Liz Truss como primera ministra, podría ser simplemente la primera señal de aparición de grietas en el sistema financiero mundial. Estamos muy atentos a la liquidez en todo el mundo, sobre todo en los mercados de bonos del Tesoro de EE.UU., y todavía no está claro si los amplísimos diferenciales en algunas áreas del mercado de bonos son representativos de la magnitud de la recesión (y los impagos) que se avecina.

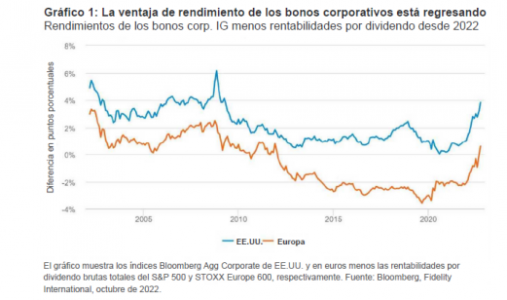

Los dividendos frente a los rendimientos de los bonos

Sin embargo, la dinámica entre las rentabilidades de las acciones y los bonos ha cambiado. Las apuestas por la rentabilidad por dividendo habían sido uno de los refugios por antonomasia en un entorno de rendimientos bajos, pero el impacto de la inflación, los tipos más altos y un probable aterrizaje forzoso de los beneficios empresariales en los mercados desarrollados lo ha erosionado. Ahora que los bonos del Tesoro de EE.UU. a diez años rentan por encima del 4% y los bonos corporativos investment grade ofrecen un 6%, los inversores pueden comprar rendimientos similares a los dividendos que ofrecen las grandes multinacionales pero sin los mismos riesgos, siempre que los países y las empresas no incurran en impagos.

Durante mucho tiempo, no ha sido así. El gráfico que figura a continuación muestra cómo la ventaja de los bonos —los corporativos, no digamos ya la deuda pública— frente a las rentabilidades por dividendo se hundió durante la última década y cómo ha rebotado durante los últimos seis meses. En otras palabras, ahora existe una alternativa y los bonos están de vuelta.

Un aspecto importante es que la magnitud de las rentabilidades está extendiéndose a otras áreas del universo de la renta fija y en algunos lugares es aún más marcada. A primera vista, los diferenciales de deuda corporativa sugieren que las valoraciones se encuentran próximas a un punto de inflexión en los mercados emergentes y de rendimientos más altos debido a la fortaleza del dólar y los problemas del sector inmobiliario chino, con este último como probable beneficiario de nuevos estímulos. De nuevo, los tiempos serán cruciales en estas áreas y bien podría producirse otra sacudida, pero los cupones y rendimientos simplemente son más altos de lo que han sido durante algún tiempo.

Los bonos tienen poco peso en las carteras

A pesar de los niveles de rendimientos más tentadores, los bonos siguen estando infrarrepresentados en las carteras frente a las acciones. El gráfico que figura a continuación muestra la magnitud del trasvase hacia la renta

variable desde el hundimiento de Lehman Brothers que finalmente podría invertirse. Antes de 2008, los inversores no bancarios solían mantener menos de una quinta parte de sus carteras en bolsa. Desde 2009, lo normal ha sido lo contrario y en 2020 y 2021 esa cifra se acercaba más a una cuarta parte. Las fuertes caídas de los activos de renta fija este año a medida que los bancos centrales fueron provocando el ajuste de los rendimientos no ha hecho sino acentuar esa posición. Eso debería dejar mucho margen para que los inversores eleven la exposición a los bonos desde ahora y consigan más beneficios de diversificación en las carteras.

Cautela por el momento

El mundo sigue siendo extremadamente complicado. Los mercados llevan meses esperando sin éxito un cambio de orientación de la Fed en relación con los tipos. Del mismo modo, los datos económicos de EE.UU. siguen

aventajando en gran medida a los de sus competidores. La periferia sur de Europa también presenta importantes riesgos de sufrir otra oleada de ventas, y riesgos de contagio también, mientras el Banco Central Europeo trata de capear la crisis energética sin perder de vista el control de la inflación. Sin embargo, con el tiempo los precios al consumo empezarán a estabilizarse con el debilitamiento de la demanda.

Otras tendencias podrían ser favorecedoras. Los tipos más altos y la caída de las fusiones y adquisiciones podrían mermar la oferta de bonos corporativos a partir de ahora. El creciente mercado de bonos sostenibles brinda otras oportunidades para que los gobiernos se endeuden a un coste menor. Así pues, el entorno de las rentabilidades potenciales está cambiando profundamente y la renta fija está de vuelta.

Tribuna de Steve Ellis, CIO global de Renta Fija en Fidelity International

El Consejo de Ministros ha aprobado el proyecto de Ley de la Autoridad de Defensa del Cliente Financiero, que será remitido a las Cortes para su tramitación parlamentaria. Esta Autoridad tiene el objetivo de incrementar la protección de los clientes financieros, que podrán presentar sus reclamaciones de forma gratuita en el ámbito bancario, de seguros y de inversión financiera ante un único organismo, lo que redundará en un mejor análisis de los conflictos y rapidez en el servicio.

De esta forma, la nueva institución centralizará los actuales servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) y la Dirección General de Seguros y Fondos de Pensiones. Además, el texto aprobado amplía el alcance y las competencias de la futura Autoridad respecto al texto inicial, reforzando la seguridad jurídica y la protección de los clientes financieros.

Más protección para los clientes e inclusión financiera

Entre las principales novedades que se han incorporado, destaca la ampliación de las entidades que podrán ser objeto de reclamaciones por parte de los clientes. A las entidades supervisadas, servicios fintech y de criptoactivos se añaden los servicios de préstamos al consumo, con independencia de por quién sean supervisados.

Se extiende también el tipo de reclamaciones que se pueden presentar, que podrán tener o no contenido económico, para cubrir reclamaciones, por ejemplo, de falta de información o por la no apertura de una cuenta de pago básica, así como por posibles incumplimientos de la autorregulación del sector financiero.

En este sentido, se aclara que cuando la reclamación tenga un contenido económico, en las resoluciones que sean vinculantes se podrá determinar la devolución de importes debidamente cobrados más los intereses de demora. Para las reclamaciones sin contenido económico, se establece la posibilidad de la Autoridad pueda reconocer al cliente una compensación, entre 100 euros y 2.000 euros, en función de la naturaleza, alcance y circunstancias particulares de la reclamación.

Asimismo, se refuerzan los instrumentos para garantizar la inclusión financiera a través de la atención personalizada, particularmente a las personas mayores, con discapacidad y colectivos vulnerables que deseen presentar una reclamación. Con este objetivo se elaborará un modelo sencillo y accesible para que los ciudadanos detallen sus reclamaciones y que podrán presentar por canales presenciales, telefónicos o telemático.

También se refuerza el papel de los Códigos de Buenas Prácticas y de autorregulación del sector financiero, asimilándolos a normas de conducta que serán de obligado cumplimiento una vez suscritos, pudiendo ser objeto de reclamación en caso incumplimiento. En este sentido se incluye como obligación para los supervisores financieros la elaboración y actualización de un Compendio Anual de Buenas Prácticas y Usos Financieros que será tenido en cuenta por la Autoridad en la resolución de los conflictos.

Finalmente, como novedad y con el fin de favorecer todas las alternativas posibles para las partes, se incluye expresamente la posibilidad de que las partes puedan someterse voluntariamente una vez iniciado el procedimiento a un mecanismo de conciliación o mediación, aun cuando el cliente ya haya iniciado el procedimiento de reclamación ante la Autoridad.

¿Cómo se financiará?

La nueva Autoridad se financiará con el pago por las entidades financieras de una tasa de 250 euros que abonarán por cada reclamación admitida. Se trata de una tasa por actividad y servicios de forma que, además de contribuir a la financiación de la institución, incentivará que las entidades resuelvan las reclamaciones de forma previa.

Con el fin de evitar abusos, la Autoridad podrá imponer multas de hasta 500 euros en caso de inadmisión reiterada al mismo reclamante durante un periodo de un año presentando reclamaciones que resulten infundadas.

La Autoridad estará adscrita al Ministerio de Asuntos Económicos y Transformación Digital, contará con autonomía e independencia funcional. A nivel organizativo, contará con un presidente y un vicepresidente que serán nombrados por el Consejo de Ministros por un periodo de seis años no renovable.

Funcionamiento de la Autoridad de Defensa del Cliente Financiero

Podrán presentar reclamaciones las personas físicas o jurídicas clientes de servicios financieros por posibles incumplimientos de normas de conducta, buenas prácticas y usos financieros, así como por abusividad de cláusulas declaradas como tales por los altos tribunales correspondientes, o en su caso, hayan sido inscritas con tal carácter en el Registro de Condiciones Generales de la Contratación, en relación con los contratos financieros.

Las resoluciones se dictarán de forma ágil, atendiendo a criterios uniformes, en un plazo no superior a 90 días naturales desde que el expediente esté completo, y tendrán carácter vinculante para las entidades financieras cuando las reclamaciones estén relacionadas con la normativa de conducta y protección a la clientela, o con cláusulas abusivas declaradas como tales por los altos tribunales y de una cuantía inferior a 20.000 euros.

En el resto de los casos, cuando las resoluciones no sean vinculantes por ser de una materia no relacionada con las normas de conducta o de cuantía superior a 20.000 euros, tendrán el valor de informe pericial si se deciden aportar en un procedimiento judicial en defensa de sus intereses.

El incumplimiento de las resoluciones vinculantes de la autoridad, así como el cumplimiento tardío o defectuoso, podrá ser objeto de sanción por parte de la autoridad.

Organización de la Autoridad

Se organizará en direcciones generales y secciones, que serán los órganos colegiados competentes para resolver las reclamaciones. Asimismo, se les dota a los vocales de un elevado grado de independencia. Además, para garantizar la homogeneidad de criterios en la resolución de las reclamaciones, se prevé la existencia de una cuestión de unificación de criterio que resolverá una Sección Especial.

Por último, contará con un Comité Consultivo, que será un órgano de asesoramiento y estará integrado por el presidente y el vicepresidente de la Autoridad, además de por doce miembros representantes del Consejo de Consumidores y Usuarios, las patronales del ámbito financiero y representantes de las comunidades y ciudades autónomas, así como por dos expertos independientes, del ámbito académico, con conocimientos en materia financiera.

La creación de esta Autoridad complementa el sistema institucional de resolución de reclamaciones en el ámbito financiero, que está articulado actualmente en tres niveles: los servicios de atención al cliente de las propias entidades financieras; los servicios de resolución extrajudicial de reclamaciones de los organismos supervisores y los órganos judiciales.

La explosión de datos de la última década y media ha cambiado profundamente muchos sectores; comunicación y publicidad, comercio, seguridad, y por supuesto, los mercados financieros.

El auge de las FinTech sucede en parte por el gran desarrollo del Big Data, IA, y la necesidad de gestionar inteligentemente la colosal cantidad de información que recibimos a diario. Porque no es lo mismo “Data” que “Data Science”. Y es esta gestión inteligente de los datos la que está suponiendo uno de los motores de cambio más profundos del mercado financiero. Tanto del minorista como del institucional.

Contar con un flujo de datos inmediato y representativo de la industria, debería permitirnos poner en marcha las estadísticas y los modelos de análisis necesarios para identificar posibles patrones pasados y venideros. De ahí la fiebre del market inteligence, la minería de la información y sucedáneos. Todo lo que pueda contribuir a la cruzada de la predicción, merece tiempo de reflexión, comités dedicados y, por qué no, el nombramiento de un CDO. Atravesamos una época en la que los datos se han convertido en un activo corporativo esencial.

Aunque el origen del término Big Data no está exento de debate, muchos lo atribuyen a la publicación del escritor Eric Larson en Harper’s Magazine el año 89. Es cierto que la fijación del ser humano por acumular información ha sido una constante a lo largo de la historia, pero internet y las redes sociales han supuesto un cambio de paradigma en lo que a cantidad, inmediatez e interacción del consumidor se refiere. Hemos pasado del lector atado de manos al usuario real-time que twittea condensando su visión del mundo en 280 caracteres.

En cuanto a Allfunds como plataforma que da acceso a fondos de inversión, estos avances se han presentado como una oportunidad para transformar nuestra oferta de valor y nos han permitido convertirnos en una empresa WealthTech que va mucho más allá. Ahora contamos con una fuente de datos diarios de la que se nutren nuestras herramientas. Aunque sólo con un flujo inabarcable de información sin una gestión personalizada y una entrega digital no iríamos muy lejos.

Ahora más que nunca, la inteligencia de mercado o market intelligence cobra especial protagonismo. Como rezaba aquella campaña de neumáticos Pirelli que algunos recordamos: la potencia sin control no sirve de nada. Y es que nos encontramos ante un escenario similar, porque el valor real de los datos reside en saber analizarlos y transformarlos, aumentando la probabilidad de convertir leads o potencial de negocio en ventas.

Desde Allfunds, se ha tenido todo esto en cuenta. De ahí la creación de nuestra división europea de Allfunds Data Analytics, que nace con la ambición de aumentar significativamente nuestras capacidades y herramientas de gestión de datos. Al mismo fin atiende la operación corporativa de InstiHub, empresa que adquirimos en el primer semestre de 2022. Contamos con un equipo dedicado a impulsar este área que destaca por su experiencia y conocimiento de mercado en el ámbito de los fondos delegados o mandatos; un segmento que cuenta cada vez con más volumen y relevancia en nuestra industria.

Hemos mejorado nuestras capacidades de análisis de datos porque creemos que, para ser verdaderamente útiles y convertirnos en el mejor socio de nuestros clientes, los datos deben ser relevantes, precisos, accesibles y procesables. Sólo de esta forma, podemos ayudar a los distribuidores a tomar las mejores decisiones de inversión.

Relevantes Puede parecer obvio, pero no todas las soluciones de información son relevantes. Algunas se centran en flujos de fondos sin más, lo que puede resultar informativo y de interés general en la industria, pero ¿es realmente relevante?

Resulta vital comprender dónde están los responsables de la toma de decisiones de compra, qué clases de activos están captando su atención y cuánto volumen gestionan para poder abordarlos en el momento de mercado correcto.

Precisos Es fundamental entender los volúmenes y las transacciones de forma analítica. A menudo puede ser difícil descifrar el origen de los datos y su fiabilidad. Por ello, es importante contar con información lo suficientemente granular para asegurarse de que lo que se recibe es preciso. La falta de actualización de los datos ha sido uno de los problemas que el mercado ha enfrentado cuando acudía a fuentes de información públicas o regulatorias. Y ya sabemos que hay pocas cosas más importantes que el market timing.

Accesibles Los buenos datos sólo son útiles si son accesibles. Cada vez más, los clientes quieren poder integrar los resultados en sus propios sistemas y disponer de mayor flexibilidad y análisis, a través de APIs. No obstante, puede haber dificultades a la hora de controlar donde termina el buen uso de los datos y la propiedad intelectual. En Allfunds seguimos desarrollando soluciones depuradas para poder cumplir con las obligaciones con terceros sin renunciar a la flexibilidad.

Procesables El conocimiento del mercado o market insights tiene que llevarnos a poder generar oportunidades reales de ventas. Por ejemplo, si se sabe de cuánto efectivo disponen los compradores de fondos de fondos para invertir, se puede decidir con mayor facilidad a qué clientes apuntar y en qué momento. Del mismo modo, si se conocen los periodos promedios de tenencia de estos compradores, se puede acotar el grupo de los que tienen más probabilidades de estar buscando un gestor determinado. La información de Allfunds Data Analytics se basa en la actividad y volumen de contratación diarios para garantizar que los datos estén siempre actualizados.

Hay y habrá numerosas oportunidades en los próximos años, y contar con herramientas de Big Data, será una de las fórmulas mágicas para tener pase VIP para el cada vez más exclusivo festival de los retornos.