Se han cumplido diez años desde que Cecabank empezase a operar en 2012. Actualmente, el banco se centra en los Securities Services en España y Portugal y es proveedor de servicios financieros, de pagos y tecnológicos.

La entidad cuenta con más de 297.700 millones de euros en activos custodiados a cierre de 2021 y un patrimonio depositado de 213.600 millones de euros procedentes de más de 40 sociedades gestoras y alrededor de 8 millones de inversores. Estas cifras son reflejo del crecimiento de la entidad en estos diez años, lo que consideran es fruto de su alto grado de especialización y la incorporación constante de procesos de innovación y digitalización al negocio.

La sólida solvencia de la entidad es otro de los parámetros que ha registrado una gran evolución: ha pasado desde el 18,4% en CET1 de 2012 a cerrar 2021 con un 30,1%, uno de los más altos del sistema bancario español.

Durante esta década la entidad ha alcanzado acuerdos estratégicos con partners como Visa, Cardtronics o Diebold-Nixdorf y ha reforzado su base de clientes y su porfolio de servicios para ir por delante de las nuevas exigencias del mercado. El pasado ejercicio la entidad alcanzó un resultado después de impuestos de 69,2 millones de euros, el mejor dato desde 2017, y cerró con un activo total de 17.197 millones de euros.

Cecabank busca generar valor para sus clientes y la sociedad, por lo que trata de apoyar a los clientes en sus proyectos para que alcancen sus objetivos de negocio, garantizando su nivel de satisfacción y calidad.

La agencia de calificación Fitch ha mejorado en 2022 el rating a largo plazo de Cecabank, que pasa de BBB- a BBB, con una perspectiva estable. Fitch valora los acuerdos alcanzados en los últimos dos años con sociedades gestoras y otras entidades que han permitido fortalecer el negocio de custodia y depositaría de Cecabank, así como su posición en dicho mercado.

El décimo aniversario de la entidad coincide con el primer año del plan estratégico 2022-2024, que apuesta por la transformación para consolidar el crecimiento y posición de liderazgo de la entidad. La hoja de ruta corporativa pone el foco en seguir impulsando y creando valor en los negocios de Securities Services, pagos y tesorería.

Desde finales de 2021, la entidad ha trabajado en la elaboración del plan de sostenibilidad 2022-2024, que da respuesta a las nuevas demandas de stakeholders y orienta a la entidad al cumplimiento de las mejores prácticas.

Cecabank se ha fijado como objetivo estratégico el cumplimiento de expectativas de los grupos de interés en los tres pilares básicos de la sostenibilidad (ambiental, social y gobierno). La entidad y sus empleados garantizan su compromiso con la promoción de proyectos dirigidos a generar un impacto positivo en la sociedad.

José María Méndez, consejero delegado de Cecabank, hace balance de estos diez años: “Durante esta década la entidad ha sabido reorientarse a los cambios del mercado y a las necesidades de nuestros clientes, lo que nos ha permitido ser el principal depositario ibérico y un referente como proveedor de servicios financieros, de pagos y tecnológicos B2B. Ante el contexto actual de incertidumbre y grandes desafíos, desde Cecabank contamos con un sólido modelo de negocio basado en la especialización y en el trabajo de grandes profesionales que nos permite anticiparnos a los cambios e identificar nuevas oportunidades de negocio”.

En 2021, las inversiones de impacto europeas alcanzaron los 80.000 millones de euros en total, un 26% más respecto al año anterior. Aunque el ritmo de crecimiento es elevado no es suficiente para alcanzar los bjetivos de desarrollo sostenibleestablecidos para 2030. Esta es la principal conclusión que se desprende del primer informe que dimensiona con criterios armonizados el mercado europeo de inversiones de impacto elaborado por la red europea de inversión social (EVPA) y el Global Steering Group for Impact Investment (GSG), nacido del G7. SpainNAB, el consejo asesor para la inversión de impacto en España, junto a su socio académico, el Esade Center for Social Impact, han participado activamente en la armonización de la metodología empleada, siendo España el primer país en pilotar la encuesta armonizada.

Este estudio es un trabajo conjunto de EVPA y el GSG, aunque también ha contado con la participación los consejos asesores de Francia, Italia y Holanda junto con España. Las conclusiones han sido presentadas el 1 de diciembre en el evento ‘Impact Week’ en Bruselas, en el que ha participado Jose Luis Ruiz de Munain, director general de SpainNAB.

El estudio analiza el mercado europeo de inversión de impacto directo, es decir, aquellas inversiones realizadas directamente en empresas que abordan retos sociales y medioambientales, que ascienden a 80.000 millones de euros. A pesar de que los activos bajo gestión europeos de inversión de impacto en mercados privados crecieran un 26% entre 2020 y 2021, todavía representan el 0,5% del mercado europeo de inversión directa.

El informe indica que más de una cuarta parte del capital procede de inversores particulares, una tendencia impulsada por los países con normativas favorables, que han democratizado el acceso a productos financieros sostenibles y de impacto cada día más demandados por la sociedad. Esto indica que los legisladores, tanto nacionales como europeos, tienen un papel fundamental a la hora de facilitar el acceso a la financiación de los inversores minoristas.

En cambio, los activos de dotación de las fundaciones y los particulares con grandes patrimonios son todavía minoritarios, y representan un potencial sin explotar de recursos que podrían movilizarse para apoyar los fondos de impacto. La financiación de la UE representa el 5% de la financiación disponible para los inversores de impacto. Esto va en una dirección positiva, creciendo desde el 1% en 2020, y refleja el mayor compromiso del Fondo Europeo de Inversiones para desplegar fondos de la UE en coinversiones público-privadas.

Una metodología armonizada

Desde 2018, SpainNAB y el Esade Center for Social Impact trabajan en conjunto para generar conocimiento sobre las claves y el potencial de la inversión de impacto, con el objetivo de que el sector en España crezca con rigor y transparencia. Para ello, realizan una intensa labor divulgativa, mediante la publicación de informes anuales, en 2021 y 2022, que dimensionan el mercado de impacto en España. La última publicación realizada ha sido la traducción al inglés del informe “La inversión de impacto en España en 2021”. La metodología inicial se basó en mantener conversaciones con otros países y la EVPA, así como con el propio ecosistema español, lo que sirvió como punto de partida para los esfuerzos de armonización que han dado como resultado este último informe.

Para seguir avanzando, la iniciativa trata de involucrar a diferentes actores en España alrededor de debates clave, como el tratamiento de los activos cotizados, las variables de segmentación o la recopilación continua y coherente de datos. De esta manera, se logrará tener una base sólida en España y en Europa para avanzar hacia el pleno potencial del sector para la transformación de la sociedad.

Este informe es una palanca más para crear una mayor transparencia en torno a las tendencias y prácticas de la inversión de impacto y a cuantificar su impacto transformador en la sociedad y el planeta. También permite generar una línea de base homogénea, creíble y reconocida en toda Europa con la que medir el progreso. Se trata de un primer paso fundamental para movilizar a más proveedores de capital interesados en desempeñar un papel más importante en el espacio de impacto.

Puede acceder al informe completo a través de este link.

Casi el 80% de las entidades gestoras de planes de pensiones en España proponen eliminar o limitar la norma que permitirá en 2025 la liquidez en las aportaciones con diez años de antigüedad, para evitar que los partícipes utilicen sus prestaciones para necesidades de financiación a corto plazo y con finalidades distintas de la previsión social, según los datos que refleja la XIII Encuesta sobre Planes de Pensiones Individuales elaborada por el Observatorio Inverco.

Además, una inmensa mayoría de las gestoras que operan en España (95%) cree que los planes de pensiones no están suficientemente incentivados, como alternativa de ahorro para la jubilación, en comparación con el resto de países de la Unión Europea. De nuevo, casi la mitad de las gestoras (45%) apunta a una mejora de la fiscalidad en la prestación y, en segundo lugar, a recuperar los antiguos y mayores límites de las aportaciones, como medidas más efectivas para incentivar el ahorro a través de estos productos.

Con respecto a la nueva Ley para el impulso de los planes de empleo, el 68% de las entidades echa en falta estímulos que la permitan funcionar y tener un elevado desarrollo, y el 24% considera que no aporta ninguna novedad a lo que ya está en la actualidad. Es decir, sólo el 8% de entidades valora positivamente la iniciativa y cree que va a impulsar el sector.

Caídas por la reducción de los límites desgravables

Más de siete de cada diez gestoras de planes de pensiones (71%) prevén una caída por encima del 10% en las aportaciones brutas en su entidad durante esta campaña de pensiones, como consecuencia de la reducción del límite desgravable de las aportaciones, de 2.000 euros a 1.500 euros, que entró en vigor el pasado 1 de enero de 2022, incluso un 14% eleva esa previsión de caídas por encima del 30%. Con respecto al volumen de aportaciones netas, que ya en 2021 tuvo un saldo negativo de 92 millones de euros, cuando entró en vigor la caída en los límites de aportaciones de 8.000 euros a 2.000 euros, el 78% de las entidades cree que esa cifra seguirá empeorando este ejercicio, frente al 22% que cree que se mantendrán.

Precisamente, casi ocho de cada diez entidades apuntan a la reducción en el límite desgravable en las aportaciones a planes individuales como el principal motivo de esa caída esperada, seguido por la reducción de la renta de las familias. El 41% de las gestoras apunta a los planes de pensiones garantizados como los más demandados en 2022, desbancando así a los productos de renta variable mixta, que fueron los preferidos el año pasado, pero que en este ejercicio caen del 50% al 23%, viéndose superados también por los vehículos de renta fija mixta (27%).

Categorías más demandadas

El 24% de las gestoras explica que el volumen medio de inversión por partícipe acumulado en planes individuales en su entidad supera los 15.000 euros, aunque para otro 24% está por debajo de los 9.000 euros. Estas cifras contrastan con las del volumen medio de la inversión por partícipe acumulada en planes de empleo, donde el 46% de entidades lo sitúan por debajo de los 9.000 euros.

Con respecto a qué porcentaje de aportaciones a planes de pensiones se realizan fuera del último trimestre, más de la mitad de las gestoras (54%) apunta a más del 35% de los clientes, frente a un 23% que señala que menos del 15% hace aportaciones a lo largo del año. En este sentido, siete de cada diez entidades apuestan por el desarrollo de campañas comerciales sobre las ventajas de las aportaciones periódicas, como mejor medida para fomentar que se desestacionalice la campaña de pensiones, por delante de la utilización de simuladores de cálculo de la pensión y de la puesta a disposición de ejemplos en formato online.

Fiscalidad en las aportaciones, factor más valorado

El 71% señala a la fiscalidad en las aportaciones como factor que más valoran los partícipes, por delante de la rentabilidad, sobre todo en el largo plazo, y la gestión profesional de estos vehículos. Precisamente, tras la iliquidez de estos productos (aunque exista a diez años), los cambios sucesivos en materia fiscal, por las sucesivas reducciones en los límites de las aportaciones desgravables y la propia fiscalidad en las prestaciones, se perciben como los siguientes factores más negativos para los partícipes.

Apuesta por herramientas de simulación y más oferta de productos ESG

Mas de dos terceras partes de las gestoras (68%) ofrece alguna herramienta en su página web que permite simulaciones de la pensión pública estimada en el momento de la jubilación, frente al 56% del año anterior, y el porcentaje se eleva hasta el 73% al referirse a entidades que disponen de herramientas de cálculo del capital acumulado en el plan de pensiones en el momento de la jubilación.

Además, casi dos terceras partes (64%) cuentan con algún producto invertido en base a criterios ESG (clasificado como artículo 8 ó 9), aunque para el 36% de las entidades, estos productos representan todavía menos del 10% el volumen de patrimonio gestionado, frente a un 29% de las gestoras de las que invierten en este tipo de planes que ya cuentan con más de un 50% de su volumen total canalizado a través de productos ESG.

José Luis Manrique, director de Estudios del Observatorio Inverco, explica que “aunque cada vez existe mayor oferta de producto en base a criterios ESG, todavía un 77% de las entidades cree que no se ha incrementado el interés de los partícipes por contratar planes de pensiones que inviertan con estos criterios, siendo los centennials y millennials como las generaciones más concienciadas con la necesidad de invertir en base a criterios de sostenibilidad”.

En esta nueva edición han participado entidades que representan el 96,9% del patrimonio total invertido en planes de pensiones individuales. Este sondeo refleja la percepción de las gestoras en función de distintos aspectos: el instrumento en sí, la comercialización en este final de año, el perfil del partícipe y su situación en el contexto actual.

El panorama económico actual, marcado por la guerra y la inflación, nos deja una perspectiva no del todo halagüeña de cara a los próximos meses. Esto se debe, en parte, al encarecimiento de los materiales, dificultando la construcción, así como los tipos de interés, frenando en consecuencia el apetito inversor en inmuebles inmobiliarios, así como la compra de estos por parte de particulares. DesdeAbencys, despacho de abogados y economistas, prevén ciertas problemáticas en cuanto a los inversores, los cuales pueden alejarse del mercado inmobiliario como consecuencia del aumento de los costes.

Según los últimos datos, España se encuentra en una situación de inflación del 6,2%. Estos supone un incremento de los costes de materiales y los intereses, haciendo que, en términos generales, la construcción de inmuebles se encarezca, provocando así, que el acceso a una vivienda sea más caro que en meses anteriores. Este fenómeno, puede ser un agravante a la hora de atraer nuevos inversores o compradores, los cuales optan por frenar su actividad. Esto, según expertos, puede provocar un cambio del ciclo alcista que se estaba viviendo hasta ahora.

Desde Abencys, alertan los posibles efectos adversos que pueda tener esta situación de inflación y su consecuente aumento del coste de la construcción, y de qué manera este escenario afectará al mercado inmobiliario. Según expertos de la firma jurídica, este es un panorama el cual puede traer consecuencias negativas en el sector inmobiliario y en consecuencia, al estado económico español en general.

En esta línea, Carlos Grande, socio de Abencys, apunta que, “si la inflación continúa aumentando, la construcción de vivienda nueva se encarece, esto puede, por un lado, frenar el interés de posibles compradores a la hora de adquirir la vivienda y a su vez, estas dos características pueden causar un descanso en las inversiones en activos inmobiliarios, especialmente en vivienda”. En definitiva, a pesar de la aprobación de la ley, algo que los expertos tienen claro es la posibilidad de que los inversores se vean negativamente afectados ante estas regulaciones.

Peligro de las inversiones inmobiliarias: una amenaza a nivel europeo

A pesar de que España está atravesando una situación delicada actualmente, no es el único país en un escenario adverso, estando casi la totalidad del continente europeo afectada por ello. Según datos del Banco Central Europeo, afirman que a un ajuste del 9% en los precios de la vivienda en la eurozona, encontrándose así en pleno proceso de reajuste, adaptándose al contexto actual.

Según Carlos Grande: «Estos datos deben de ser estudiados con cautela, puesto que el estado del mercado inmobiliario del resto de países miembros será clave para una posible recuperación del mercado y los datos de inversión”.

La banca tradicional se ha encontrado ahora con un gran competidor a nivel de usuarios y de productos: los neobancos. Esta nueva forma de entender la banca es capaz de tener alcance mundial de forma digital. Los usuarios que consumen entidades telemáticas tienen una oferta mucho más amplia que la banca tradicional por el hecho que pueden operar y realizar cualquier actividad financiera en cualquier parte del mundo y desde su dispositivo móvil.

Los bancos tradicionales se han dado cuenta del gran abismo que existía en cuanto a digitalización y la competencia tan importante que se les plantea ante la proliferación de neobancos que han comenzado a evolucionar sus aplicaciones móviles a un sistema mucho más responsive. La realidad es que, por mucho intenten avanzar a grandes pasos en la digitalización, los bancos digitales les ganan la partida al haberse desarrollado de manera virtual desde el primer momento.

Por ello, detrás de estas entidades 100% digitales, se encuentran empresas especializadas en desarrollo tecnológico y perfiles techie que evolucionan la forma de entender las finanzas.

Manuel Echevarría, director general de Foster Swiss, empresa de asesoría tecnológica y normativa, afirma que “un banco tradicional que quiere dar el paso a una banca digital, necesita de una consultora externa que les realice un estudio y análisis de su situación, audite sus tecnologías y entienda del mundo tecnológico para poder realizar un traspaso real y significativo que compita con los neobancos”.

Las compras de Patria Investments para robustecer su parrilla de productos alternativos siguen sumando. En esta oportunidad, el mercado objetivo es el del venture capital, donde la gestora brasileña lanzó una nueva estrategia a través de la adquisición de la administradora Igah Ventures.

Según informaron a través de un comunicado, esta firma se trata de una de las pioneras del capital de riesgo en Brasil y la región.

La operación, indicaron, le permitirá a Patria expandir su portafolio, ofreciendo productos a lo largo del ciclo de inversión y opciones en todas las etapas de crecimiento de las empresas. Esto incluye desde aportes consolidados de private equity, hasta growth equity, caracterizado por empresas relativamente maduras que adquirieron con la compra de Kamaroopin, y ahora venture capital, enfocado a startups o empresas en etapas tempranas.

Esta estrategia también la han aplicado en otros frentes, como el mundo Contructivist Equity/PIPE, donde la firma formó la mayor administradora del segmento al fusionarse con la chilena Moneda Asset Management.

Para Igah, destacaron en la nota de prensa, este movimiento le permitirá acelerar aún más su crecimiento, ya que genera aún más valor para sus estrategias basadas en la profunda experiencia de la industria de Patria en diversas áreas de la economía.

La firma de venture capital opera desde 2013 con tres fondos, recaudados de inversionistas locales e internacionales. Estas estrategias han contribuido a startups como Infracommerce, Contabilizei, Unico, Avenue y Conexa Saúde.

En total, la gestora gestiona actualmente 320 millones de dólares y se prepara para lanzar su cuarto fondo.

Igah Ventures mantendrá su modelo de inversión, tesis (Seed, A y B) y gestión independiente, con autonomía y agilidad en la toma de decisiones, que desde Patria describen como consistente con la clase de activos de Venture Capital.

Además, la firma seguirá bajo el liderazgo de Pedro Sirotsky Melzer, socio fundador, y sus socios Márcio Tabatchnik Trigueiro, Thiago Zaidan Maluf y Camila Sangali, quienes están a cargo de la operación de la gestora desde el inicio del primer fondo. No habrá cambios de equipo, enfatizaron en el comunicado.

Ricardo Scavazza, socio y CIO de Private Equity de Patria, detalló los movimientos de la gestora en el comunicado.“Patria siempre está en la búsqueda de buenas oportunidades de negocio y, en ese sentido, vemos a Igah como una gran opción para avanzar en un área estratégica, que complementa nuestro portafolio y nos permite mantener nuestro enfoque en generar retornos consistentes para los inversionistas”, indicó.

Los personeros de la gestora de capital de riesgo también destacaron la operación. “A partir de ahora, Igah es parte de la plataforma de inversión más grande de América Latina. Esto significa que nuestros emprendedores se unen a un grupo con amplio acceso a capital, profesionales expertos en diferentes sectores y una amplia cartera de empresas líderes en diferentes industrias. Con su experiencia, Igah se convierte en el núcleo de Venture Capital de Patria, en un momento en que el gestor también mira al ecosistema”, indicó Sirotsky Melzer.

Por su parte, Tabatchnik Trigueiro enfatizó en las oportunidades que les abre la operación. “Creemos que nos convertiremos en mejores inversores al traer a la mesa la profunda experiencia sectorial, regulatoria y funcional de Patria combinada con la amplia experiencia de Igah apoyando a los emprendedores que buscan, con base en el uso de la tecnología, aumentar la eficiencia de la economía brasileña”, dijo en la nota de prensa.

La percibida proximidad de la finalización de políticas de tensionamiento monetario ha llevado a la bolsa a fortalecerse y al dólar a debilitarse, haciendo retroceder los índices de condiciones financieras hasta niveles próximos a los que se cotizaban este verano. Ante esto, la reacción de la Reserva Federal no se ha hecho esperar.

John Williams (Fed de Nueva York) comentó el lunes desde el Club Económico de Nueva York que «una mayor demanda de trabajo, una mayor demanda en la economía de lo que se pensaba anteriormente, y una inflación subyacente algo más elevada, sugieren una senda más alta para los tipos respecto a la manejada en septiembre». Por su parte, James Bullard, que de ser el miembro más dovish ha pasado a ser el más hawkish de la Fed, anunció que «los mercados están infravalorando el riesgo de que el FOMC tenga que ser más agresivo en lugar de menos para contener la considerable inflación que tenemos en Estados Unidos».

A estos avisos a navegantes se unió también el presidente de la Fed de Richmond, Thomas Barkin, que en una entrevista en Bloomberg dijo estar a favor de una disminución en la intensidad de las subidas, pero con un descargo de responsabilidad importante. Añadió que a pesar de ello será necesario mantener los tipos en pico de ciclo durante más tiempo.

Williams, que es vicepresidente del FOMC, se atrevió incluso a poner fechas a un hipotético inicio del ciclo de recortes de tipos que el mercado espera comience en noviembre de 2023. Argumentaba que veía «un punto, probablemente en 2024, en el que empezaremos a bajar los tipos de interés nominales porque la inflación está comenzando a remitir y querremos tener los tipos de interés reales adecuadamente posicionados».

Sus comentarios respecto a dónde debería ubicarse el nivel máximo de fed funds empujaron a los inversores a volver a descontar 4,9% en mayo (con el «mapa de puntos» de septiembre apuntando a 4,625%). También se vieron obligados a incrementar la presión sobre la pendiente negativa de la curva, con la de 2-10 años en -0,75% (cerca de los mínimos de -0,79% de hace una semana) y con la de 3 meses-10 años situándose en mínimos (-0,65%) desde el pinchazo de la burbuja tecnológica.

Con los tipos más altos durante periodos de tiempo más largos, la economía debería mantenerse de manera más prolongada en un entorno de bajo crecimiento.

Con estos antecedentes, los inversores estaban preparados para una presentación en la misma línea del presidente Powell en el Instituto Brookings.

Y aunque el tono del discurso fue más prometedor para los alcistas en bolsa que el de su conferencia de prensa posterior a la reunión de noviembre, sorprendió la explosiva reacción del mercado cuando el hecho de que pueda ralentizar el ritmo de tensionamiento en diciembre ya está descontado desde hace semanas.

Quizá el aspecto más relevante de la alocución estuvo en el comentario respecto a que la tasa terminal será solo «algo más alta» que la mostrada en el último gráfico de puntos. Esto contrasta con sus indicaciones a principios de mes respecto a la necesidad de llevar el pico de tipos para este ciclo mucho más arriba. No obstante, esto estaba también reflejado en la curva de futuros y de OIS (4,9% respecto a los 4,625% de la mediana de los «puntos», una única subida más sobre lo que ya descontaban los miembros de la Fed en septiembre).

El mensaje que subyace es claro: el techo puede estar más cerca, pero los tipos probablemente se mantengan ahí durante más tiempo. Esto significa que la Fed no va a recortar tan pronto como se espera (noviembre y diciembre 2023) y que, ante tipos reales por encima de la tasa natural R*, el crecimiento económico se enfrentará a vientos en contra.

Por eso, más allá del alivio que supone una menor incertidumbre respecto a los próximos pasos de la Fed refrendado por las fuertes subidas del miércoles, cabe preguntarse: ¿es el discurso de Brookings realmente tan alcista para la bolsa?

La probabilidad de que la subida de diciembre sea la última, al menos durante algún tiempo, ha aumentado. No obstante, como el propio Powell reconoce, la inflación en propiedad residencial/alquiler/renta equivalente al propietario seguirá subiendo hasta bien entrado 2023 y el mercado laboral seguirá estando excesivamente caliente a pesar de comenzar a mostrar síntomas de cansancio (sorprendente el repunte en el índice Challenger de despidos y la caída del subíndice de empleo del ISM).

Si bien es cierto que la creación de empleo ha pasado de unas 400.000 nuevas nóminas al mes los primeros siete meses del año a cifras algo inferiores a las 300.000 desde octubre, estabilizar la tasa de paro en un 3,7% (lejos del objetivo de 4,4% al que apunta la Fed a cierre del año próximo) exigiría un frenazo brusco hasta los 82.000 nuevos puestos al mes, asumiendo una tasa de participación sin cambios. Este propósito se presume ambicioso si tenemos en cuenta que, tras la actualización de esta semana, el mercado de trabajo en EE.UU. aún persigue cubrir 10,334 millones de vacantes (JOLTS), o 1,7x el número de desempleados, y, por lo tanto, el banco central norteamericano deberá drenar demanda de forma más notoria para estabilizar los índices de precios.

Respecto al dato de JOLTS, Larry Summers (ex secretario del Tesoro) dijo lo siguiente: «El informe de hoy muestra un mercado laboral que se está enfriando muy despacio y que probablemente seguirá estando extraordinariamente ajustado durante algunos meses. Las aperturas de puestos de trabajo se redujeron sólo en 350.000 el mes pasado, lo que significa que necesitaríamos nueve meses más a este ritmo solo para volver a los niveles de 2019 (…) La tasa de paro consistente con el nivel de vacantes y renuncias está probablemente en el rango del 2%. No creo que haya ninguna especificación de la curva de Phillips que sugiera que la inflación pueda caer sustancialmente con un mercado laboral tan ajustado como el que tenemos en la actualidad«.

Como explicamos en la anterior columna, el consenso respecto a la necesidad de continuar con las subidas se ha roto, pero tanto el presidente como su delfín, Chris Waller, se mantienen en el campamento de los «halcones», echando más tierra sobre la tesis del pívot.

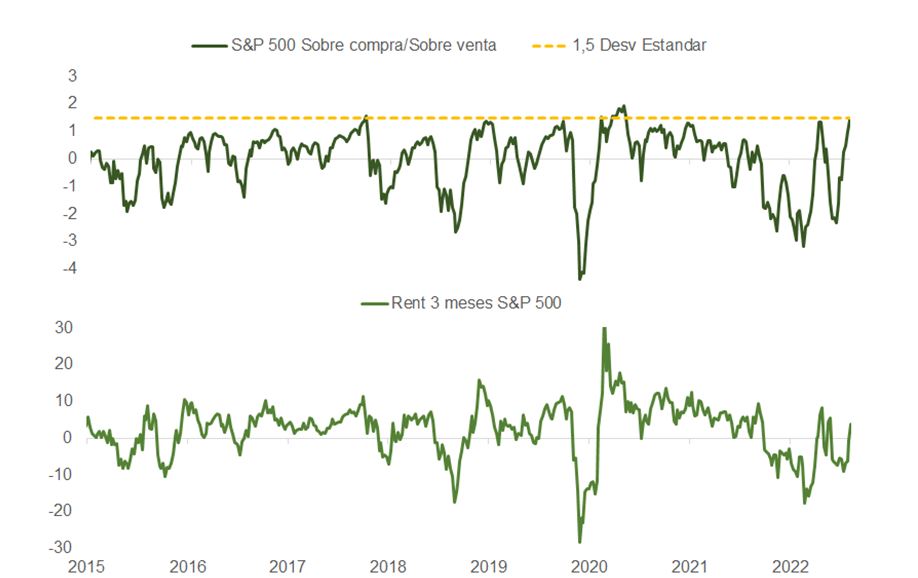

El S&P 500 ha vuelto a situarse en zona de sobrecompra técnica, se ha topado de lleno con la directriz bajista principal trazada desde los máximos de enero, debe consolidar la ruptura al alza de la media móvil (diaria) de 200 sesiones y enfrenta las resistencias de la media móvil de 50 (4.135) y 100 (4.200) semanas.

El deterioro en el cuadro técnico coincide con el cambio de dirección, tras dos meses de señales alcistas, en el indicador MSI de sentimiento que confecciona Morgan Stanley y que incorpora señales de posicionamiento, inercia en precios, volatilidad y percepción de riesgo a través de una encuesta.

La estacionalidad y la reversión en lecturas de inflación favorecen al mercado, pero el riesgo de revisiones a la baja de beneficios por acción, que se incrementa con la publicación de resultados para el cuarto trimestre, va en aumento. La caída del ISM manufacturas por debajo de 50 corrobora los riesgos de revisión a la baja.

En el largo plazo los márgenes de beneficio están muy ligados a la evolución de los costes laborales unitarios a lo largo del tiempo. Desde la pandemia, la transferencia de riqueza desde gobiernos a familias y consumidores propició un auge en el consumo de bienes que ha permitido a las empresas ver crecer sus beneficios con mayor velocidad que los costes de plantilla. Sin embargo, ahora con tipos más altos, pérdida de poder adquisitivo y drenaje en niveles de ahorro, la situación puede revertirse rápidamente.

Nueva incorporación en la agencia de valores Norwealth Capital AV: Pablo Ceberio se une al equipo de Bilbao.

Con una experiencia en gestión de fondos de más de 24 años, Pablo se incorpora a Norwealth, procedente de BBVA, donde ha desarrollado toda su carrera profesional hasta la fecha, ocupando diferentes puestos de responsabilidad.

Inició su trayectoria en BBV Gestinova siendo miembro del equipo gestor de los fondos de Latinoamérica del banco.

Posteriormente se trasladó a Miami participando en el lanzamiento de la gestora Fondos América, estando a cargo de la gestión de los fondos de renta variable de Latinoamérica, tanto españoles como offshore durante cuatro años.

De vuelta a España retornó a la gestora de fondos de BBVA siendo responsable del equipo de Posicionamiento de Renta Variable.

Posteriormente se trasladó a Londres cómo responsable de Análisis Cuantitativo en Altitude Investment Ltd., una joint venture participada por BBVA y New Finance Capital Partners, dedicada a la inversión en hedge funds.

Tras cuatro años en Reino Unido, regresó a España incorporándose a BBVA Patrimonios en Bilbao como gestor de sicavs, puesto que ha desempeñado durante los últimos 13 años.

Pablo es Ingeniero Superior de Telecomunicaciones por la Universidad del País Vasco y tiene un Máster en Mercados Financieros de HTI.

Cuenta además con las acreditaciones CFA, CAIA, CAd, y Series 7 License de la NASD (National Association for Securities Dealers).

“Estamos encantados con la incorporación de Pablo al equipo que sin duda nos va a ayudar enormemente en el desarrollo de la agencia”, ha comentado Diego Cifrián, socio y director comercial de Norwealth. “Al mismo tiempo nos reafirma en nuestro modelo de servicio que no sólo aporta valor al cliente, sino también a aquellos banqueros que buscan prestar un asesoramiento global, independiente y óptimo para sus clientes».

Renta 4 Gestora incorpora a su equipo a un analista senior experto en tecnología: Diego Santo Domingo Vicario. Con este perfil se refuerzan las labores de análisis y gestión del fondo Renta 4 Megatendencias Tecnología F.I. así como el apoyo a los equipos de gestión de Renta Variable y Mixtos.

Diego Santo Domingo es CFA® Charterholder y ha sido hasta este noviembre miembro del Consejo de Administración de CFA Spain Asset Owners. Posee además la certificación Certified Advisor CAd, otorgada por CFA Spain.

El experto ha trabajado los últimos ocho años como analista buy-side en IPW (Investing Profit Wisely), family office que gestiona principalmente un fondo tecnológico de tamaño mediano. “Desde mis inicios formé parte del Comité de Inversión del fondo y también desempeñé labor como consejero en alguna participada”, añade el experto. Ocasionalmente, colaboraba en las actividades de la rama de private equity de IPW.

Santo Domingo completa su trayectoria previa en Norbolsa, trabajando simultáneamente tanto en el departamento de Renta Variable (como analista sell-side) como en la mesa de renta fija.

El analista y co-gestor es licenciado en Administración y Dirección de Empresas y MBA en Desarrollo Directivo (especialidad finanzas) por Deusto Business School. “Emprendo esta nueva etapa con mucha ilusión y con ganas de poner mi conocimiento al servicio tanto de Renta 4 como de sus clientes, ayudando a maximizar la rentabilidad de los fondos”, comenta Diego Santo Domingo.

Para Antonio Fernández Vera, presidente de Renta 4 Gestora, “la incorporación de Diego Santo Domingo permite reforzar nuestras competencias en análisis, lo que resulta fundamental para continuar con nuestro objetivo de generar rentabilidades por encima del mercado a largo plazo, a través de la gestión activa”.

Las luces y las decoraciones navideñas comienzan a inundar las calles, proporcionando un matiz alegre a este último mes del año. En la industria de inversión, esta calidez y sentimiento de optimismo que nos traen las fiestas se ha visto aumentado por los últimos datos de inflación que, lejos de echar más leña al fuego, parecen mostrar un atisbo de buenas noticias, ya que podría empezar a descender en 2023.

La gran pregunta que las gestoras de fondos y sus equipos de análisis se han hecho durante las últimas semanas es si ya hemos llegado o no al pico de la inflación, y en qué regiones. Sin duda, el dato más relevante de estas últimas semanas ha sido la inflación en Estados Unidos, que se moderó en octubre a 6% en 12 meses, según el índice PCE, el preferido por la Reserva Federal (Fed). Según indican los expertos, el dato de octubre, que ya había sido adelantado el miércoles por el presidente de la Fed, Jerome Powell, es inferior al 6,3% de inflación a 12 meses de septiembre.

Para Tiffany Wilding, economista de América del Norte, y Allison Boxer, economista, en PIMCO, los últimos datos de octubre deberían ser sólidos. “Esperamos que la inflación subyacente del PCE aumente un 0,3% mes a mes -ligeramente por debajo de la expectativa de consenso del 0,4%-, una buena noticia para los funcionarios de la Fed y en línea con el mensaje más suave del IPC de octubre”, reconocen.

Según los economistas de PIMCO, este dato es relevante de cara a la próxima reunión de la Fed, que será dentro de dos semanas. “Los funcionarios de la Reserva Federal consideraron que una inflación más firme justificaba un tipo de interés más alto, mientras que la incertidumbre sobre el importante ajuste realizado hasta la fecha justificaba un ritmo más lento de subidas en el futuro. Con una inflación tan alta y un mercado laboral que se mantiene, ha sido fácil para Powell mantener la línea del comité en general, como lo demuestra el discurso agresivo de la Reserva Federal en las últimas semanas”, sostienen.

Para Brad Tank, Chief Investment Officer -Fixed Income en Neuberger Berman, gran parte de los datos de inflación del 10 de noviembre fueron alentadores. Según resume, aunque la inflación de la energía volvió a subir, y podría seguir siendo volátil debido a la incertidumbre en torno a los focos geopolíticos y a las políticas sobre COVID-19 de China, la inflación de los alimentos ha empezado a registrar signos de desaceleración.

“A pesar de los signos esperanzadores de que los índices de inflación están tocando techo, lo que sugiere que la ampliación de los aumentos de precios podría estar llegando a su límite, es notable que los precios de muchos artículos que suelen mostrar una inflación de alta persistencia siguen siendo altos y continúan subiendo. Esto parece reflejarse en un reciente repunte de las encuestas sobre las expectativas de inflación a largo plazo de los consumidores, y en los sólidos datos de las ventas minoristas en los Estados Unidos del pasado miércoles”, argumenta.

En el caso de la zona euro, el Índice de Precios de Consumo Armonizado (IPCA) de la Unión Económica y Monetaria sorprendió a la baja y se situó en el 10% interanual desde el 10,6% interanual de octubre. La mayor parte del descenso provino de la energía: -1,9% m/m; 34,9% interanual desde el 41,5% de octubre. “La inflación de la eurozona en noviembre se ralentizó hasta el 10% desde el 10,6% de octubre gracias a la bajada de los precios de la energía, que junto con los precios de los alimentos siguen siendo el principal motor de la inflación de la eurozona. La presión de la inflación subyacente, que excluye los precios de los alimentos y la energía, se mantuvo sin cambios en el 5%. El aumento de los precios de los servicios se ralentizó en noviembre, y la inflación de los bienes, excluidos los alimentos y la energía, se desaceleró pero siguió siendo inflacionista. El último informe sobre la inflación alimenta la esperanza de que la inflación haya tocado techo en la eurozona, lo que permitiría al BCE reducir el ritmo de las subidas de los tipos de interés”, afirma David Kohl, economista jefe de Julius Baer.

Pese al buen dato, Hugo Le Damany y François Caba, economistas de AXA IM, no se muestran muy convencidos de que estas tendencias desinflacionistas vayan a permanecer . “La inflación subyacente se mantiene en el 5% interanual, aunque es demasiado pronto para indicar un giro decisivo en las perspectivas de inflación. Teniendo en cuenta los escasos detalles disponibles, creemos que está ligeramente sesgado por factores estacionales”, apuntan.

Por último, en el caso de Latinoamérica, el Fondo Monetario Internacional (FMI) ha alertado sobre el riesgo que supone la inflación para la región de Latinoamérica y ha aumentado sus proyecciones de inflación al 4,6% al final de este año con respecto al informe del pasado abril y al 9,5% la de 2023.

Según Europa Press, entre los motivos expuestos, el FMI ha destacado el repunte de la demanda y el efecto que la guerra de Ucrania ha tenido sobre los precios de la energía y los alimentos. No obstante, el director en funciones del departamento del Hemisferio Occidental del FMI, Nigel Chalk, ha resaltado la «rápida respuesta» de las autoridades monetarias de la región frente al aumento de la inflación, mucho antes que en otras economías, lo que ayudó a contener las presiones en los precios y a mantener ancladas las expectativas inflacionarias a largo plazo. «Pero la inflación sigue siendo elevada», ha recordado.

Mirando a 2023

En opinión de Mauro Valle, director de Renta Fija de Generali Investments Partners, la inflación debería empezar a descender a principios de 2023, aunque advierte de que la velocidad del descenso es incierta. “En el caso (central) de un techo de la inflación en los próximos meses y un posterior descenso, el BCE probablemente tendrá que seguir subiendo tipos, pero en los primeros meses del próximo año tendrá que hacer una pausa. Por tanto, aunque los rendimientos actuales no reflejen el pico de inflación, el nivel de compensación ofrecido por los riesgos empieza a ser positivo”, añade.

Por su parte, Luca Paolini, estratega jefe de Pictet AM, recuerda que hay que tener en cuenta que el próximo año va a ser de estancamiento, sin apenas crecimiento en economías desarrolladas, 0,4% en EE. UU. y 0,2% en la Euro Zona, un año de recuperación muy lenta, muy suave la segunda parte. Y advierte: “La inflación volverá a un nivel casi normal para finales de año, aunque todavía por encima de la tendencia: 4,5% en EE. UU. y 5,9% en la Euro Zona. Esta disminución tendrá lugar con la menor demanda, menor empleo y menores costes del transporte, que ya ha estado disminuyendo significativamente. La inflación de precios de producción se está reduciendo y los precios de materias primas, petróleo, gas natural e incluso agrícolas han bajado. Además, es previsible en EE.UU. una disminución de los alquileres, aunque con retraso respecto a los precios de la vivienda”, argumenta.

Por último, este análisis lo cierra Alexander Dominicus, gestor de carteras en Mainfirst, quien se muestra optimista y considera que la inflación ya ha tocado techo y que tenderá lentamente a la baja durante los próximos doce meses por dos razones. “Observamos que los precios de las materias primas ya están bajando desde hace varios meses. Normalmente, la subida o bajada de los precios de las materias primas repercute en la inflación con un desfase temporal”, señala en primer lugar.

A lo cual añade un segundo argumento: “Esperamos una relajación gradual de los problemas de la cadena de suministro y, dado que los precios están determinados por la oferta y la demanda, un aumento de la oferta tendría un impacto negativo en los precios y la inflación. Además, vemos un debilitamiento de la economía. Un menor crecimiento económico conduce a una disminución de la demanda de bienes y servicios y, por tanto, también afecta a los precios y a la inflación. Por último, el efecto base también debería reducir el alcance de las tasas de inflación, por lo que vemos una normalización gradual pero lenta de las tasas de inflación en el transcurso de 2023”.