La tecnología global ante un contexto de ralentización económica: ¿está mejor posicionada de lo que parece?

| Por Cecilia Prieto | 0 Comentarios

Desde hace varias semanas, los inversores comparten la visión de que tanto Estados Unidos como el resto de las economías mundiales seguirán ralentizándose (o incluso entrarán en recesión) mientras duren los efectos retardados de las agresivas subidas de tipos. A primera vista, esto podría parecer otro nuevo obstáculo para el sector tecnológico. Aunque somos conscientes de los riesgos que plantean una inversión empresarial y un consumo personal más lentos, creemos que estamos a punto de adentrarnos en una posible época de bonanza para los inversores tecnológicos con un enfoque a largo plazo.

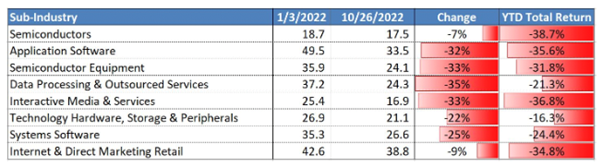

Nuestro cauto optimismo se debe a la volatilidad de los mercados y a la disminución de las valoraciones de la renta variable. Anticipamos una continuación de la volatilidad conforme el mercado descuenta plenamente la crisis económica. Además, las correcciones sectoriales pueden traducirse en distorsiones, por lo que las maltrechas valoraciones de algunas empresas podrían no ajustarse a sus perspectivas más prometedoras. La ratio precio-beneficio (PER) del índice MSCI All-Country World Information Technology para todo el ejercicio 2023 ya se ha reducido en un 14 % desde agosto y se sitúa por debajo de su media a cinco años.

Ratios precio-beneficio del sector tecnológico y de internet en 2022

La compresión de los múltiplos de beneficios representó un primer catalizador de la ola de ventas que sufrió el sector durante el año, ya que los inversores incorporaron los mayores tipos de descuento en las valoraciones de las acciones; en fechas más recientes, estamos siendo testigos de revisiones a la baja de los beneficios conforme se descuenta la ralentización económica.

Fuente: Bloomberg, a 26 de octubre de 2022. Las ratios precio-beneficio se basan en las estimaciones combinadas de los beneficios a 12 meses vista.

Si tuviéramos que elegir

Los nueve últimos meses han supuesto todo un desafío para el sector tecnológico global. Un importante factor de las rentabilidades negativas ha sido el drástico aumento de los tipos de descuento y el consiguiente descenso del valor actual de los flujos de caja futuros de las empresas (el sencillo cálculo aritmético de la valoración de las acciones). Se trata también de una inversión de la tendencia que durante varios años impulsó las valoraciones tecnológicas (alentadas por los reducidos tipos de interés) hasta niveles muy por encima de sus medias a largo plazo.

Además de las matemáticas del descuento, los valores tecnológicos también se beneficiaron de la búsqueda de crecimiento allá donde se pudiera (a menudo, en valores tecnológicos orientados a temas seculares y, cuando estalló la pandemia, en empresas que se vieron favorecidas por la mayor demanda de internet, comunicaciones y servicios de comercio electrónico que ayudaron a la economía mundial a afrontar los confinamientos y el teletrabajo).

Aunque los vientos a favor procedentes de los tipos reducidos y la mayor demanda ligada a la pandemia han amainado, existe un catalizador duradero: la continua presencia de los temas seculares de la inteligencia artificial, la nube, el internet de las cosas y la conectividad 5G. A diferencia de una mera variable en una ecuación matemática, estos vientos favorables inciden en las valoraciones de las acciones ofreciendo la posibilidad de un crecimiento compuesto de los beneficios a largo plazo conforme el gasto destinado al sector tecnológico se hace con un porcentaje de la economía mundial cada vez mayor. Si tuviéramos que elegir, optaríamos por el último (y más duradero) viento a favor.

Hacer los deberes

Ahora bien, sacar partido de la volatilidad no significa invertir en los componentes del índice de forma indiscriminada. Muchos subsectores tecnológicos presentan inherentemente un carácter cíclico. Y aunque creemos que las llamadas “acciones de crecimiento cíclico” deberían registrar tanto picos como valles más pronunciados conforme se desarrollan los ciclos económicos futuros, muchos de estos valores no serán inmunes a la ralentización económica.

La posibilidad de unas perspectivas económicas más lúgubres podría conllevar nuevas revisiones a la baja de los beneficios para las empresas de semiconductores, aunque esto no representa una condena para la salud del sector. El mercado de chips ha sido objeto de una racionalización considerable y el futuro crecimiento económico no hará sino aportar mayores impulsos para el sector conforme se generalice el contenido de semiconductores. Con frecuencia, el sector ha tendido a tocar suelo meses antes del ciclo económico, lo que significa que el terreno perdido podría recuperarse rápidamente en caso de que la actual desaceleración se revelara efímera.

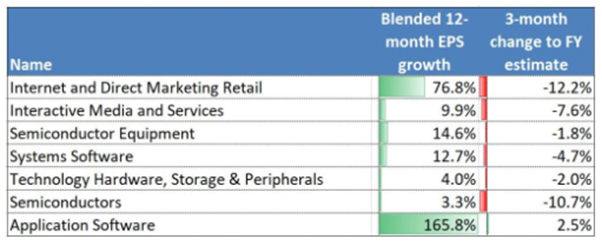

Estimaciones de beneficios del MSCI All-Country World Technology Index por subsectores

En vista de la ralentización de la economía, las previsiones de beneficios de los segmentos tecnológicos más cíclicos ya se han revisado considerablemente a la baja, al tiempo que los valores de software están mostrando una mayor resistencia gracias a sus modelos de negocio basados en suscripciones.

Fuente: Bloomberg, a 26 de octubre de 2022.

Aunque seguimos expuestos a la ciclicidad, creemos que las empresas de computación en la nube y otros tipos de software deberían evolucionar mejor que los semiconductores durante una etapa bajista, gracias a la resistencia de sus modelos de negocio basados en suscripciones. Además, los clientes corporativos que afronten presiones en sus ingresos probablemente recurrirán aún más al software destinado a la mejora de la productividad con el fin de proteger los márgenes.

En nuestra opinión, los inversores deberían adoptar una postura más prudente en relación con las empresas orientadas a la publicidad digital, puesto que estas afrontan presiones cíclicas, así como un marco de privacidad más riguroso. También se hallan en peligro las empresas que sobrecargaron sus negocios durante la pandemia, al confundir ese periodo atípico con el nuevo statu quo.

Prestar atención a las mareas

En cambio, las empresas tecnológicas de crecimiento secular deberían, a nuestro parecer, mostrarse menos vulnerables al deterioro de la economía. De hecho, como observamos durante los periodos de lento crecimiento de la última década, estos valores podrían salir beneficiados en una economía anémica, ya que los inversores se esfuerzan por identificar aquellos negocios capaces de aumentar sus beneficios de manera sistemática.

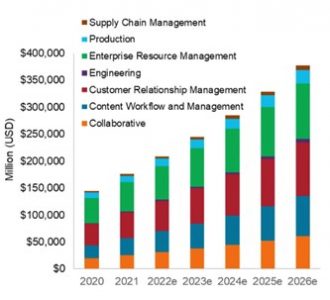

Gasto corporativo previsto en software como servicio

En los cinco próximos años, se prevé que el gasto empresarial dedicado a los programas de informática en la nube mantenga su actual ritmo vertiginoso.

Fuente: Bloomberg Intelligence, a 30 de septiembre de 2022.

Desde hace mucho tiempo creemos que la calidad de una empresa se mide mejor en un entorno de inestabilidad económica que en periodos de bonanza, cuando “la marea levanta todos los barcos”. En vista de la ralentización de la economía mundial, ya se observa una bifurcación de la rentabilidad financiera de las empresas tecnológicas. Los títulos de mayor calidad (no solo en el segmento de crecimiento secular, sino también en el de crecimiento cíclico) han seguido cosechando sólidos resultados financieros.

Por el contrario, muchas empresas se están convirtiendo en víctimas de otro aforismo marítimo: qué empresas quedarán expuestas cuando baje la marea. Algunas de ellas son antiguas empresas tecnológicas que, gracias a su sólida generación de flujo de caja, pueden mostrar un buen comportamiento en periodos de debilidad en los mercados, aunque se han situado en el lado equivocado de una economía mundial en rápido proceso de digitalización. Pese al atractivo rendimiento potencial a corto plazo, consideramos que estos títulos seculares reanudarán su trayectoria bajista cuando la economía recobre fuerzas.

Conozca más sobre las ideas de inversión de Janus Henderson Investors.