LinkedInJosé Ignacio Peñafiel, Senior Associate de Wealth Management de Credicorp Capital

José Ignacio Peñafiel lleva más de un año trabajando en Credicorp Capital, pero al iniciar 2023 va a ser con un nuevo título. Y es que el ejecutivo fue nombrado Senior Associate de Wealth Management de la firma recientemente.

El profesional, que está basado en Miami, Estados Unidos, anunció el movimiento a través de su perfil profesional de LinkedIn, dando paso a una nueva etapa en la compañía de matriz peruana.

Antes del cambio, Peñafiel se desempeñaba como asesor de inversiones en la rama chilena de Credicorp Capital, cargo que ocupó por poco más de un año.

Anteriormente, el ejecutivo ha tenido una seguidilla de trabajos ligados a la asesoría financiera, incluyendo grandes casas de inversión.

Entre diciembre de 2016 y septiembre de 2021, trabajó como asesor patrimonial senior en SURA Asset Management Chile, con foco en la prospección y gestión de relaciones con clientes de alto patrimonio, según consigna su perfil profesional.

Los inicios de su carrera también estuvieron enfocados en el segmento de alto patrimonio. Luego de trabajar como asesor financiero en Steel Peak Wealth Management, en California, EE.UU., se desempeñó como gestor de inversiones senior en Banco Santander Chile, entre julio de 2015 y diciembre de 2016.

Peñafiel estudió Ingeniería Comercial en la Universidad Andrés Bello y obtuvo posgrados en la escuela de negocios francesa NEOMA Business School y en la estadounidense UCLA.

LinkedInEduardo Gomien, Executive Director de Activos Alternativos de BTG Pactual Chile

Después de alrededor de un año y medio liderando el segmento de deuda privada en BTG Pactual Chile, el ejecutivo Eduardo Gomien pasó liderar el área de alternativos en la firma.

Según informó a través de la red profesional LinkedIn, el ejecutivo fue promovido al cargo de Executive Director de Activos Alternativos en la firma de capitales brasileños recientemente.

Antes de tomar sus nuevas funciones, Gomien se desempeñaba como director de Deuda Privada en la firma, dentro de la misma área de alternativos, cargo que ocupaba desde agosto de 2021.

La carrera del profesional chileno en BTG Pactual inició en 2017, cuando ingresó a la firma como analista de Real Estate en el brazo de asset management de la firma. Posteriormente, entre diciembre de 2018 y agosto de 2019, se desempeñó como Head de Clientes Institucionales en la gestora.

Después de ese paso por BTG, el ejecutivo se trasladó a la boutique especializada en alternativos Frontal Trust, donde ocupó el cargo de gerente de Distribucuón Institucional por cerca de dos años, antes de volver a la firma de matriz brasileña.

Gomien estudió Ingeniería Comercial en la Universidad de Los Andes y posteriormente obtuvo una maestría en Economía en la Universidad de Boston.

Metagestión SGIIC ha comunicado el nombramiento de Anabel Barreras como nueva presidenta del consejo de Metagestión SGIIC, en sustitución de José Alberto Barreras, fundador de la firma.

Con la entrada de Anabel, el consejo de Metagestión SGIIC encara un proceso de relevo generacional que la firma ha preparado durante todo el ejercicio actual y que se enmarca en el Plan Estratégico para los próximos años, explica la entidad en un comunicado.

Anabel cuenta con una dilatada experiencia como directiva en Grupo Meridional, donde ha sido vicepresidenta durante 11 años (2006-20017), y como consejera en el Consejo de Administración de Montebalito, sociedad cotizada en bolsa, donde participa desde 2015.

«Desde la entidad queremos transmitir todo nuestro agradecimiento a los más de 30 años de dedicación y esfuerzo por parte de nuestro fundador, José Alberto Barreras», dice la firma en su comunicado.

Metagestión SGIIC es una gestora referencia en el mercado español gracias a sus rentabilidades históricas y los reconocimientos recibidos en sus más de 30 años de historia. Recientemente ha recibido los premios como Mejor Fondo de Renta Variable España de Expansión-Allfunds y Mejor Fondo de Bolsa Española de Gestión Activa de El Economista por su resultado en un complicado ejercicio como el 2020.

La firma cuenta con un patrimonio bajo gestión superior a los 550 millones de euros entre fondos de inversión, planes de pensiones y carteras bajo gestión.

El Pleno del Congreso de los Diputados ha aprobado el proyecto de ley de los mercados de valores y de los servicios de inversión. Según explican los expertos de finReg360, con esta aprobación se da un nuevo paso en el trámite parlamentario, que continúa ahora en el Senado, de esta nueva ley que busca actualizar los mercados de valores.

Según recuerdan desde la firma, “esta ley pretende adaptar el mercado de valores a las directivas y reglamentos europeos, aportar seguridad jurídica, mejorar la competitividad, y reforzar la eficiencia en los mercados de valores al incorporar los nuevos cambios tecnológicos, como la blockchain”.

Por ahora, el Pleno ha aprobado este proyecto, que coincide con el que salió de la Comisión de Asuntos Económicos y Transformación Digital, con 334 votos a favor, ninguno en contra y 12 abstenciones, lo que denota la alta coincidencia entre los diputados sobre la necesidad de reformar la ley actual. Tras este paso, continúa ahora su tramitación en el Senado. “La versión aprobada recoge que entrará en vigor a los 20 días de su publicación oficial”, matizan desde finReg360.

Con la Navidad se cierra un año convulso, marcado por las tensiones geopolíticas, la inflación y la subida de tipos de interés. A pesar de la incertidumbre y la volatilidad que han vivido los mercados, existen varios valores que los Reyes Magos recomiendan regalar para estas fechas tan señaladas. De hecho, apuestan por el sector energético, seguros, turismo, telecomunicaciones y banca.

En primer lugar, hacen mención especial al sector energético, claro ganador del año debido a la escalada de precios energéticos sin precedentes. En este sentido, destaca Enagás por su sólida situación financiera, que ha reducido su deuda en casi 700.000 desde 2021, y Solaria, que presenta un fuerte crecimiento del Ebitda y del beneficio neto, así como un gran potencial por el creciente interés en la energía autóctona.

Otro de los sectores interesantes es el turismo, donde destaca IAG como regalo para las navidades, ya que presenta un potencial atractivo de cara a la recuperación de la demanda. “La compañía va a ser una de las grandes reforzadas, tras la crisis, por su posición competitiva en el mercado, y por su capacidad de adaptación y optimización de estructura de costes, que esperamos que continúe reforzándose durante los próximos años”, asegura Víctor Peiro, director general de Análisis de GVC Gaesco Valores.

Los camellos también cargan con valores del sector de las telecomunicaciones, donde despunta Cellnex Telecom, ya que, en el largo plazo, la compañía se mantiene como un ganador en la industria y un potencial consolidador del mercado.

Por su parte, para la banca también tienen espacio. De hecho, el sector bancario ha sido uno de los más beneficiados por la histórica subida de los tipos de interés, lo que ha implicado un aumento en los márgenes y beneficios de las compañías. En este sentido, GVC Gaesco Valores resalta las buenas perspectivas de Banco Santander y Banco Sabadell.

¿Y qué valores regalar fuera de España?

Los camellos también caminan hacia Europa. Allí, GVC Gaesco Valores también hace una importante apuesta por el sector de la energía, donde destaca la atractiva rentabilidad por dividendo de la compañía portuguesa REN, junto con su capacidad para mantener sus beneficios de manera estable y su bajo riesgo; el tamaño y liquidez que ofrece Veolia, donde la premisa del conflicto en Ucrania fortalece el prospecto de crecimiento de la compañía; y la oportunidad de inversión equilibrada que ofrece Galp.

A nivel europeo, otros de los valores escogidos son Saint Gobain, que se posiciona como una de las mejores opciones en el mercado gracias a sus expectativas de crecimiento; Prysmian, que reafirma su liderazgo y posee el mejor mix de producto en su modelo de negocio; AXA, que se recupera con fuerza de la crisis del COVID-19 y presenta una sólida posición financiera, así como un buen rendimiento de la cartera de inversión; y NOS, que sigue disfrutando de una posición privilegiada en el mercado de las telecomunicaciones.

El entorno macroeconómico en el que se han basado los mercados financieros mundiales durante los últimos 25 años está cambiando, con implicaciones potencialmente profundas en la forma en que los inversores deben pensar en las valoraciones de los activos y las estructuras de mercado. De hecho, creemos que esta remodelación del panorama macroeconómico -nada menos que un «cambio de régimen»- probablemente ponga en tela de juicio (y tal vez incluso anule) muchos de los supuestos de inversión que se mantienen desde hace tiempo.

En ninguna parte es esto más cierto que en los ámbitos de la inflación mundial y los tipos de interés. La llamada era del «dinero fácil» -un periodo de varias décadas marcado por una inflación históricamente baja y una política monetaria ultra acomodaticia- ha terminado.

La inflación estructural mundial es la base de nuestra tesis del «cambio de régimen». De hecho, nos hemos mantenido firmes en esa convicción desde hace más de un año, incluso cuando el consenso del mercado y de los bancos centrales sugería que el resurgimiento de la inflación era meramente «transitorio». Nuestro estudio de 2021 concluía que, de cara al futuro, era probable que la inflación fuera obstinadamente más alta y significativamente más volátil de lo previsto. Algunos de los catalizadores de la inflación baja y estable a la que estábamos acostumbrados -aunque no todos- están ahora más o menos en retroceso. En concreto, estamos presenciando un giro hacia una menor globalización, una mayor regionalización y un nuevo conjunto de objetivos políticos (incluida la descarbonización) que requerirán una política fiscal más activista. Políticas que, en nuestra opinión, son más proclives a generar una mayor inflación que un crecimiento tendencial más fuerte.

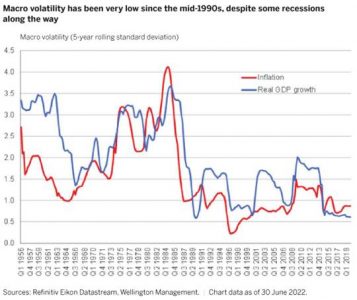

En términos generales, es probable que el entorno macroeconómico mundial a partir de ahora recuerde en cierto modo a aquel en el que operaban los mercados de capitales antes de 1995 (y no después). Un rasgo sorprendente de gran parte de los últimos 25 años es lo moderada que ha sido en general la volatilidad macroeconómica, tanto en términos de crecimiento del PIB como de inflación, a pesar de algunas recesiones importantes en el camino (véase gráfico 1). Creemos que estamos volviendo a un mundo en el que el crecimiento del PIB y la inflación van a ser más volátiles, similar a lo que experimentamos desde mediados de los años 60 hasta finales de los 80. Durante ese periodo, los ciclos económicos y empresariales solían ser más frecuentes y pronunciados.

Una política monetaria más estricta y cíclica

Por supuesto, a lo largo de las dos últimas décadas, ha habido varias ocasiones en las que la estabilidad financiera sistémica se ha visto comprometida por la acumulación de desequilibrios y excesos en los mercados, sobre todo en la crisis financiera mundial de 2008. Sin embargo, estos periodos de transición han sido normalmente de corta duración, ya que la Reserva Federal de EE.UU. (Fed) y otros bancos centrales del mundo se limitaron a aumentar su respaldo monetario superacomodaticio para contener los daños. Como resultado, los tipos de interés reales bajaron cada vez más y el ciclo económico volvió, con relativa rapidez, al «crecimiento sano con baja inflación».

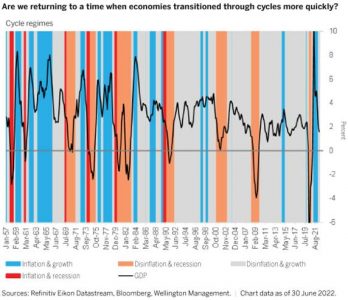

Un punto clave de nuestro análisis: en los últimos 25 años, la mayoría de las economías mundiales han pasado una media de 31 meses consecutivos en la fase de «crecimiento pero poca inflación» del ciclo. El gráfico 2 es una visualización codificada por colores del espectacular cambio hacia la estabilidad cíclica relativa que comenzó en la década de 1990.

En nuestra opinión, es imposible exagerar el papel que ésta limitada ciclicidad ha desempeñado en la definición de las rentabilidades de los activos y las estructuras de mercado durante las dos últimas décadas. Por ejemplo, ha contribuido a impulsar el dominio relativo del sector tecnológico, ya que la menor volatilidad cíclica supuso un menor riesgo asociado a la financiación de modelos de negocio de alto crecimiento y alta «rentabilidad».

También ha contribuido al ascenso meteórico de las estrategias de inversión pasiva: cuanto más suprimieron los bancos centrales la volatilidad, más ahogaron la dispersión y las oportunidades dentro de las clases de activos y entre las regiones, lo que dificultó que los gestores activos obtuvieran mejores resultados. Además, ha incentivado la concentración de capital en los activos más rentables, especialmente los estadounidenses, ya que una menor volatilidad cíclica ha supuesto un liderazgo más fiable en el mercado.

Ahora, la persistente inflación mundial y el endurecimiento de la política monetaria están a punto de poner en tela de juicio esta dinámica del statu quo. Como apuntamos recientemente: «En un mundo en el que la inflación cada vez es más alta, de repente hay un ‘coste’ para los bancos centrales, que responden de forma preventiva a cada señal de desaceleración del crecimiento. Corren el riesgo de arraigar en el sistema unas expectativas de inflación aún más elevadas. Para evitarlo, ya no pueden ser los frenos estables y fiables del ciclo. En ese entorno, la política monetaria se vuelve más cambiante, con una mayor probabilidad de endurecer demasiado la política en las recesiones y de sobreestimularla en las subidas. Los bancos centrales se convierten en una fuente de volatilidad. Y en ese escenario, la estabilidad macro disminuye. El ciclo económico ya no pasará la mayor parte del tiempo en un estado estático. En cambio, es probable que oscile con frecuencia».

¿Qué implica la nueva realidad para la asignación de activos?

Entonces, ¿qué significa todo esto para los asignadores de activos? Dado que el cambio de régimen macroeconómico aún está en sus primeras etapas, una respuesta precisa no es realista en este momento. Además, la mayor ciclicidad se traducirá en una mayor necesidad de flexibilidad estratégica por parte de los gestores de fondos, lo que significa que la respuesta puede ser diferente en cada etapa de un ciclo determinado. En este contexto, hemos identificado nuestros cinco pilares principales en el proceso de inversión

Una tasa de descuento más alta y volátil afectará a las valoraciones de los activos: En el nuevo mundo en el que creemos que estamos entrando, la tasa de descuento será más alta y volátil. El coste del capital seguirá siendo elevado. Las implicaciones de esto deberían ser curvas de rendimiento más pronunciadas que en el pasado, márgenes de crédito más amplios y valoraciones más bajas de las acciones, especialmente para los valores de crecimiento más sensibles a la tasa de descuento aplicada a los beneficios futuros.

Habrá menos «concentración» y más dispersión dentro de las clases de activos: La amplia liquidez del mercado ya no hará flotar todos los barcos, por así decirlo. Y la desglobalización aumentará estructuralmente la base de costes de las empresas. Habrá ganadores y perdedores más obvios: una mayor diferenciación entre las empresas que pueden identificar y ajustarse rápidamente al cambio, controlar sus costes y ejercer su poder de fijación de precios, frente a las que no pueden hacerlo.

Habrá más variación entre los países y una «disociación» de los mismos: Algunos países se apoyarán en herramientas de política fiscal, más que en la política monetaria, para abordar los retos económicos y de otro tipo a los que se enfrentan. Pero, en gran medida, se trata de decisiones de carácter político: los distintos gobiernos tomarán decisiones diferentes, en función de muchos factores, entre los que destaca la situación del país en su ciclo electoral. Creemos que estos matices específicos de cada país serán muy importantes.

No se dará la correlación históricamente negativa entre los bonos y la renta variable: Habrá largos periodos en los que el crecimiento y la inflación se muevan en direcciones diferentes, como ocurrió durante los años 60, 70 y 80. La correlación más explícita entre crecimiento e inflación limitará la capacidad de los bancos centrales para reaccionar ante un crecimiento débil o fuerte durante largos periodos del ciclo. Y eso puede tener una influencia desestabilizadora en la correlación entre la renta fija y la renta variable, con lo que los rendimientos de los bonos quizá ya no sirvan de cobertura muy eficaz frente a la renta variable.

Se valorará más la agilidad y la liquidez: La menor liquidez del mercado y el aumento de la volatilidad macroeconómica pueden hacer que el panorama de la inversión sea más complejo y fluido, es decir, más difícil de navegar. La implicación aquí es que probablemente habrá un mayor valor (y beneficio potencial) en ser más ágil y líquido con la asignación de activos, ya que los períodos de permanencia de los inversores necesitarían ser más cortos en muchos casos.

En resumen, prepárese para un cambio global sísmico. Se siguen acumulando pruebas de que se está produciendo un cambio global sísmico que alterará la dinámica macro de las últimas dos décadas. Creemos que los gestores de activos deberían considerar la posibilidad de tomar las medidas adecuadas para adaptar sus carteras en consecuencia.

Tribuna elaborada por John Butler, estratega macro de Wellington Management, y Amar Reganti, estratega de renta fija de Wellington Management.

Uno de los temas de debate más recurrente de la inversión sostenible es ¿cuándo tendremos datos de suficiente calidad? En opinión de Rachel Whittaker, directora de Investigación en Inversión Sostenible de Robeco, la recopilación de datos no constituye en sí misma el objetivo final, y el interés por unos datos de sostenibilidad perfectos no debe ser excusa para cruzarnos de brazos.

“El reto que, como inversores sostenibles, perseguimos es la total seguridad de que estamos invirtiendo en empresas sostenibles, además de obtener rendimiento financiero, y al mismo tiempo ser capaces de medir el impacto (positivo o negativo) que esas empresas tienen en el mundo. En este debate solemos perder de vista que los orígenes de la inversión sostenible son muy anteriores a la disponibilidad generalizada de datos ESG. Los primeros fondos de inversión éticos aparecieron en 1971 en EE.UU. y en 1984 en el Reino Unido. Los índices ESG empezaron a despegar en la década de 1990 (MSCI, Sustainalytics, y más tarde DJSI en 1999), mientras que en 1997 se fundó la iniciativa Global Reporting Initiative (GRI), que anima a las empresas a hacer públicas cuestiones no financieras”, apunta Whittaker.

Sin perder de vista esos inicios, hoy día nos encontramos que la mayoría de las empresas publican un informe de sostenibilidad, los inversores disponen de abundante información ESG a su alcance, y el mercado de datos alternativos se ha disparado, sobre todo en el campo del procesamiento del lenguaje natural y los datos geoespaciales. Por eso Whittaker tiene una visión optimista y recuerda que, en comparación con los inicios de siglo, estamos desbordados de datos, y es probable que en los próximos años la normativa provoque una avalancha de información adicional de las empresas.

“En la actualidad estamos sin duda más preparados para tomar decisiones mejor fundamentadas de lo que nunca hemos estado. Pero un exceso de datos puede incluso crear nuevos retos, dificultando que los inversores identifiquen los indicadores más importantes entre tanto ruido”, afirma.

La imperfección de los datos

Según la experiencia de la directora de Investigación en Inversión Sostenible de Robeco, los datos tradicionales tampoco son la panacea. Es decir, según su criterio no podemos olvidar que los datos financieros no son perfectos, aunque existan unas normas internacionales de contabilidad o de cotización. Muestra de ello es que hay innumerables ejemplos de fraude contable y escándalos financieros. Si comparamos estos datos con los de ESG, no podemos negar que, de entrada, los parámetros ambientales y sociales son más difíciles de medir que los flujos de caja. “Las diferencias en la definición de las medidas y el carácter intangible de muchos parámetros medioambientales suelen producir errores e incoherencias, siendo difícil comparar las mediciones de cada empresa”, reconoce la experta de Robeco. Una reflexión que hay que tener presente sin olvidar que la información financiera también tiene carencias.

Según su experiencia, otra crítica de los datos ESG se refiere a la divergencia de las calificaciones. En su opinión, tal percepción se basa en un error sobre qué son las calificaciones y cómo deben emplearse. “Las calificaciones son opiniones subjetivas, no un dato objetivo concreto. La opinión puede basarse en distintas creencias de fondo sobre las cuestiones ASG más importantes, o sobre si la relevancia financiera o el impacto de sostenibilidad son más importantes. Si comparamos las calificaciones ESG con las recomendaciones de inversión tradicionales también vemos que se atienen al mismo patrón. Los analistas financieros que estudian una empresa disponen de la misma información financiera como punto de partida, pero no todos llegan a las mismas recomendaciones de inversión”, explica

¿Cómo abordan los inversores unos datos imperfectos?

Si nos centramos en el punto de vista del inversor, Whittaker advierte de que los inversores en sostenibilidad llevan años lidiando con datos imperfectos. “Los inversores que puedan trabajar con datos ambientales y sociales confusos tienen una ventaja sobre aquellos que esperan sentados a que los datos lleguen a ser perfectos. Cuántos datos son ‘suficientes’ depende del grado en que una estrategia de inversión se comprometa a incorporar consideraciones de impacto y sostenibilidad y a informar sobre las mismas. Los inversores minoritarios se enfrentan siempre al reto de no saber nunca todo acerca de una inversión, por lo que tienen que formular estimaciones e hipótesis para predecir el desempeño futuro de una empresa participada. Ello es de aplicación a las inversiones tanto tradicionales como sostenibles”, argumenta.

Sin embargo, avida de que las expectativas sobre los datos y estrategias ESG parecen a veces poco realistas: “¿Por qué se critica más a los gestores de cartera de fondos sostenibles que experimentan una ‘controversia’ en su cartera que a aquellos gestores de cartera que sufren una advertencia sobre beneficios en una de sus posiciones? Debía ser al revés, dada la creencia general de que los datos financieros son superiores a los datos ESG”, añade. Su principal conclusión es que, en última instancia, cualquier dato, sea financiero o no financiero, no es más que una herramienta para las decisiones de inversión, y es mucho más importante la forma en que se interpreta. Tratar de predecir el futuro conlleva necesariamente que alguien se va a equivocar.

“No debemos perder de vista el objetivo de la inversión sostenible: canalizar capital hacia actividades económicas sostenibles mediante la inversión en empresas sostenibles que generen rendimientos financieros y tengan un impacto positivo en el mundo. La recopilación de datos no constituye en sí misma el objetivo final, y el interés por unos datos de sostenibilidad perfectos no debe ser excusa para cruzarnos de brazo”, concluye la experta de Robeco.

Uno de los retos que ha supuesto 2022 para los profesionales de las bancas privadas y de las gestoras internacionales ha sido acompañar a sus clientes en mitad de una situación compleja de mercado. Según reconocen, los inversores acaban el año con una triple preocupación: inflación, tipos de interés y la posible entrada en recesión en la primera mitad de 2023, tres conceptos que inevitablemente van de la mano.

“En el primer caso, las buenas noticias son que tras unos meses de evolución muy negativa (léase con incrementos muy importantes), estamos viendo una ralentización en los datos, principalmente en la inflación general. Por el lado de los tipos de interés, las buenas noticias son que la mayor parte de las subidas esperadas para 2023 están ya en precio. Por último, aunque es posible que haya una recesión, pensamos que esta no será ni duradera en el tiempo ni profunda en su caída. No creemos que vaya a haber una recesión global ya que esperamos crecimiento en mercados emergentes de un +3,8% para 2023”, explica Felipe Lería, Head of Iberia & Latam Institucional Business de UBP, para ayudarnos a meternos en la piel del inversor.

Si hacemos esta reflexión desde los ojos de Europa, Elena Nieto, directora de ventas de Vontobel para Iberia, añade: “El inversor sigue enfrentándose a la incertidumbre y, si bien es cierto que parte de esas incógnitas han desaparecido en los últimos meses, la inflación, la política monetaria, la interrupción de la cadena de suministro, la guerra en Ucrania, la crisis energética europea, el momento y la profundidad de una posible recesión siguen preocupando a los inversores”.

En opinión de Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Desarrollo de Negocio sobre LONVIA Capital, hay una realidad palpable que se ha mantenido durante los últimos años: el inversor conservador ha asumido mayor riesgo para poder recibir mejores rentabilidades mientras su activo por excelencia, los bonos, estuvieron mucho tiempo con rentabilidades negativas en la gran mayoría de los tramos de la curva. “En este año 2022 se está observando cómo el inversor, a pesar de recoger pérdidas en activos que históricamente habían logrado jugar un rol de colchón, se están animando a construir de nuevo carteras con valoraciones mucho más atractivas y reales en la gran mayoría de los activos de riesgo: renta variable, capital riesgo, inmobiliario”, explican.

Según la experiencia de estos profesionales, la evolución del mercado y de los acontecimientos geopolíticos durante este año que termina ha provocado que los inversores cambien su percepción del riesgo. “En general, los inversores están más preocupados por la renta variable que por la renta fija. Las curvas ya habían descontado las subidas de tipos, por lo que las posibles caídas son bastante limitadas. Sin embargo, en el lado de la renta variable hay más margen para un posible aumento de las caídas de beneficios y de los impagos en la renta fija, principalmente en high yield”, afirma Bruno Patain, Country Head de España y Portugal de Eurizon.

En este sentido, para Lería, si algo ha quedado claro este año para la mente de los inversores es que la renta fija, uno de sus principales activos en, es todo menos fija. Según explica, “a cierre de 19 de diciembre, no hay ningún segmento que no caiga menos de dos dígitos, la caída media se sitúa en un -16,2%, medida por el índice BOFA ML Global Broad” No olvidemos que 2021 tampoco fue un año bueno para la renta fija, que con este año coloca la rentabilidad a tres años (horizonte medio de inversión) en negativo para todos los segmentos excepto en dos casos: deuda de alto rendimiento (high yield) global y bonos convertibles, ambos con unas rentabilidades acumuladas para el período de tan solo un +1%. Una generalizada cartera de perfil 60/40 (60% de la misma en activos de renta fija) estaría a día de hoy ligeramente en negativo a tres años, y muy negativa en 2022. Ello antes de tener en cuenta la inflación, por lo que este año la pérdida real de patrimonio alcanzará, en muchos casos, el -20%”.

El miedo de huir del mercado

Otra de las conclusiones que sacan los expertos sobre el comportamiento de los inversores este año ha sido que han demostrado una mayor madurez y resiliencia. “A pesar de ser un año con tanto ruido geopolítico y macroeconómico, no vemos salidas masivas en la gran mayoría de activos. La bajada de activos ha sido en gran parte por el impacto negativo en el precio de cotización pero no directamente por ventas masivas. Este ciclo es muy distinto al que vivimos en 2008 con la explosión de la crisis subprime. La demanda es real, los bancos están mucho más saneados después de que Basilea III les obligue a fortalecer sus balances desde hace años y los niveles de deuda son mayoritariamente asumibles. Para el inversor que pueda ampliar sus miras de inversión, esta es sin duda una ventana de oportunidad interesante”, afirman desde LONVIA Capital.

Una visión que Lería también comparte: “Si algo ha quedado claro en 2022 es que la educación financiera del inversor final ha mejorado, y mucho”. En su opinión, no observan pánico en el mercado, aunque haya incrementado la volatilidad, aumentando su percepción ya que venimos de un ciclo de volatilidad extremadamente baja. “De hecho, una volatilidad normalizada, que no elevada, puede ser una buena noticia para los inversores, ya que permite, en el caso de la gestión activa, aprovechar mejor las oportunidades que los mercados ofrecen. También generan nuevas oportunidades en activos alternativos, que tradicionalmente son más rentables en entornos de mayores volatilidades. Por último, y junto con las superiores tasas de interés, permiten ofrecer nuevamente al inversor más conservador estrategias de capital protegido (total o parcialmente). También estrategias a vencimiento con rentabilidades más interesantes”, argumenta a favor de que los inversores sean capaces de hacer de su percepción de la volatilidad una oportunidad.

En este sentido, desde Eurizon señalan que más que una huída de los inversores ante las condiciones del mercado, ellos han observado que la mayoría de los inversores han rotado sus carteras y ahora están más a la expectativa. “De cara al nuevo año, los inversores mantienen una actitud que muestra una mezcla de miedo y apetito. Esperando el momento oportuno para aumentar su exposición al riesgo. El mercado siempre se anticipa a los ciclos económicos, por lo que el modo comprar la caída es siempre una buena estrategia de inversión a largo plazo. Esperar a la confirmación oficial de un nuevo ciclo económico podría ser demasiado tarde. La paciencia siempre compensa”, destaca Patain.

Esta rotación en las carteras es muy clara para Lería, quien insiste en que, a raíz de lo acontecido en 2022, la asignación clave para 2023 parece ser en renta fija. “En este entorno, en el que al parecer el inversor ha decido que 2023 va a ser el año de la renta fija, la decisión está más centrada en el momento de entrada y en los segmentos en que hacerlo”, añade el responsable del Negocio Institucional de UBP para Iberia y Latinoamérica.

Un consejo

De cara a 2023, desde LONVIA Capital, Iván Díez y Francisco Rodríguez d’Achille, les proponen a los inversores seguir confiando en los asesores financieros profesionales, independientes y con experiencia para poner freno y gestionar sus impulsos a la hora de invertir. “Un profesional de calidad que ayudará a identificar las oportunidades, valorar el riesgo asumible y fijar objetivos financieros de corto, medio y largo plazo. Sigamos impulsando el asesoramiento financiero como la vía más recomendable para alcanzar nuestros objetivos y dormir tranquilos”, argumentan.

Una visión que también comparte Nieto: “Para poder hacer frente a estos miedos, es importante seleccionar muy bien de la mano de quién entras de nuevo al mercado. Nosotros creemos que siempre es interesante la gestión activa siempre. También es importante entender muy bien el horizonte de inversión, porque en el corto plazo siempre podemos experimentar episodios de volatilidad”.

Por su parte, Lería añade: “Paciencia a la hora de tomar posiciones, diversificación, gestión activa y lo más importante, tener un perfil de riesgo ajustado a la realidad de cada uno. Pese a los sufrido en 2022, 2023 apunta a ser un año rentable en casi todos los activos. A la recomendación obvia de la diversificación, añadiríamos la de invertir en estrategias de inversión alternativa, particularmente en aquellas que puedan tomar posiciones largas y cortas, permitiendo a estas beneficiarse de la dispersión que habrá en el mercado”.

Foto cedidaRubén García Páez, Alasdair Ross y Alban Lhonneur

Columbia Threadneedle celebró sus 15 años de presencia en España con un encuentro con inversores en Madrid, en el que la gestora hizo balance sobre este difícil 2022 y presentó propuestas para carteras conservadoras, a cargo de Alasdair Ross, responsable de Renta Fija de Crédito, y de Alban Lhonneur, responsable de Real Estate Securities, Market Neutral.

En la introducción, Rubén García Páez, director general para Iberia & Latam, destacó la complejidad del año que termina, “en el que la renta fija ha hecho mucho daño”. Pese a ello, en Columbia Threadneedle –que gestiona casi 35.000 millones de dólares en investment grade (IG)- consideran que 2023 va a ofrecer buenas oportunidades con la subida de tipos.

“Y en la línea de buscar ideas diferentes y conservadoras presentamos nuestra estrategia de real estate líquido, un mercado relativamente pequeño, de 240 millones de dólares, de los que nuestra firma gestiona 2,5 millones de dólares. Se trata de una estrategia que en los últimos años ha dado un 3% anualizado. Este año ha sido más complicado, pero una caída del 3% en el 2022 son buenas noticias”, añadió García Páez.

Por su parte, Ross realizó un análisis macro del mercado y presentó algunas soluciones de la gestora. Los mercados están afrontando un tensionamiento monetario significativo por parte de los bancos centrales, que está haciendo bajar lentamente la inflación y que provocará probablemente una recesión. “La clave es cuán larga y grave va a ser”, dijo.

Los precios de los tipos de interés están muy por encima de los tipos neutrales a largo plazo, añadió. “Creemos que una crisis que nos sirve para comparar la situación actual fue la recesión de 2001, cuando Alan Greenspan inició una subida de tipos y existía una burbuja con valoraciones muy elevadas en el sector tecnológico. En aquel momento los spreads de los bonos corporativos IG de 5 a 10 años se situaron unos 200 puntos básicos por encima de la tasa objetivo de los fondos federales, un nivel que hemos visto varias veces ya este año”, explicó.

Un elemento clave de las preocupaciones por una recesión respecto del crédito es que pueden caer rápidamente los beneficios empresariales y aumentar el endeudamiento. “Así que la calidad de los fundamentales del crédito es crítica para determinar el nivel de spreads, y podemos decir que actualmente los fundamentales bottom-up del crédito son muy fuertes”, añadió.

A finales de 2022 el apalancamiento de las compañías estadounidenses estará en el punto más bajo en 10 años y sigue bajando. En Europa también, aunque se espera un aumento en 2023 debido a la situación geopolítica. “Sin embargo, la fortaleza de los fundamentales hará que la situación no se desborde”, dijo Ross.

“En concreto, el crédito denominado en euros tuvo un peor rendimiento que el IG global, y es un área que encontramos atractiva. Los niveles de este año, con una diferencia de más de 50 puntos básicos respecto del crédito estadounidense solo se vio durante lo peor de la crisis de la deuda griega y de la eurozona (de septiembre de 2011 a febrero de 2012)” y no se justifica incluso pese a que las perspectivas económicas son peores para la zona euro.

Ross presentó como ejemplo los bonos de Netflix denominados en euros y dólares: mientras que a finales de 2021 había una diferencia mínima de rendimiento de 4 puntos básicos, en junio de 2022 era de más de 100 puntos básicos, siendo en ambos casos la misma compañía con los mismos fundamentales. “Consideramos que el pesimismo que hay a nivel macro está creando algunas oportunidades bottom-up en valores IG denominados en euros”, señaló.

Finalmente, por sectores, desde la gestora observan oportunidades en el bancario y el de servicios públicos ante el actual entorno más difícil. “Cuando el mercado está nervioso por las perspectivas económicas, cuando se tiene poca visibilidad sobre los beneficios empresariales, es cuando el mercado tiende a apostar por sectores regulados como el de los servicios públicos. Es una manera de tener una cobertura en la cartera sacrificando poco rendimiento que funcionará bien en caso de que haya una recesión profunda”, indicó.

El de los bancos estadounidenses, que superan a las empresas en 70-80 puntos básico con el mismo riesgo crediticio –un rating de A- es otro sector atractivo por las actuales valoraciones, muy buenos fundamentales, porque las entidades han hecho provisiones y cuentan con una capitalización que se mantendrá fuerte.

Soluciones en crédito IG

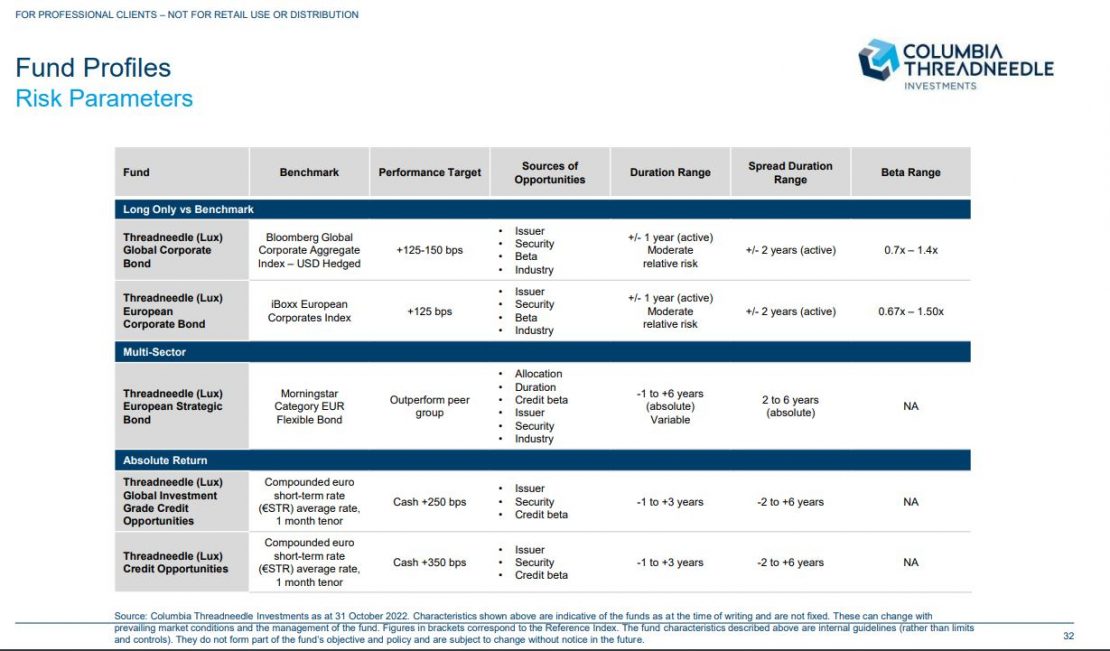

Ross presentó a continuación cinco estrategias que buscan resistir la volatilidad a corto plazo y aprovechar las oportunidades crediticias del mercado de bonos corporativos con grado de inversión para lograr una atractiva rentabilidad ajustada al riesgo.

Según explicó, en todas ellas aplican un enfoque bottom-up a la investigación del crédito por parte de un equipo de profesionales de investigación que utiliza un proceso propio que da como resultado un profundo conocimiento de la dinámica de los emisores y del sector.

Un marco de controles de riesgo cuantitativos y evaluaciones de riesgo cualitativas trata de minimizar la volatilidad relativa de la cartera. Los estrictos límites de concentración de emisores minimizan las posibles pérdidas crediticias. “Además, las carteras bien diversificadas generan múltiples fuentes de alfa potencial, lo que nos da la confianza y la paciencia necesarias para permitir que las ideas crediticias fructifiquen”, añadió.

Estrategia inmobiliaria líquida

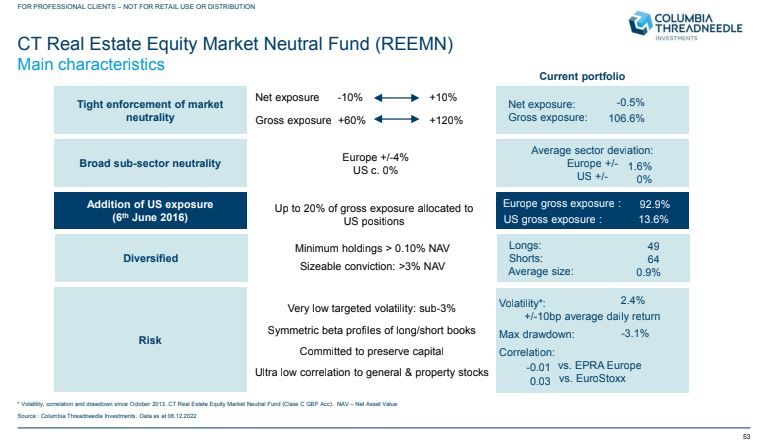

Lhonneur, gestor del CT Real Estate Equity Market Neutral Fund (REEMN) presentó a continuación este fondo, cuyo objetivo es obtener rendimientos positivos incrementales no correlacionados en todas las condiciones de mercado, gracias a una estrategia de pair trading en el mercado inmobiliario cotizado paneuropeo.

El universo de inversión abarca un 1,5% en el mercado de renta variable y un 10% del crédito europeo. “Se trata de un mercado pequeño, una estrategia de nicho. El sector inmobiliario cotizado engloba empresas que tienen una serie de activos sobre todo pensados para el alquiler, ya sean oficinas, centros comerciales, instalaciones de logística o residenciales”, dijo Lhonneur.

“La estrategia se basa en la selección fundamental de valores, por lo que necesitamos contar con una gran cantidad de activos con modelos de negocio similares. El aspecto geográfico es importante, pero lo fundamental es la clase de activos inmobiliarios subyacentes y su estabilidad, que sean capaces de resistir en tiempos de crisis como ha ocurrido por ejemplo con el Brexit o la crisis soberana en la zona euro”, agregó.

“Tenemos un equipo con una larga trayectoria, muy conocido en un sector que es pequeño. Tratamos de ser neutrales en cuanto a sectores, con una estrategia de stock-picking y en un mercado que ahora mismo está barato. Nuestra filosofía es tener una cartera muy diversificada y una volatilidad muy baja, inferior al 3%”, explicó.

Se trata del fondo de cobertura inmobiliario más antiguo de Europa, con una estructura UCITS, liquidez diaria y un alto nivel de transparencia. Pero además, Lhonneur destacó que desde la gestora buscan siempre catalizadores que determinen los activos a seleccionar.

A nivel de fundamentales, por ejemplo, se decantan en la actualidad por empresas europeas más pequeñas por su menor nivel de endeudamiento. A su vez, la prima del sector logístico que hubo durante la pandemia frente al de los centros comerciales se está ahora comprimiendo, mientras se recuperan las valoraciones en el comercio minorista presencial.