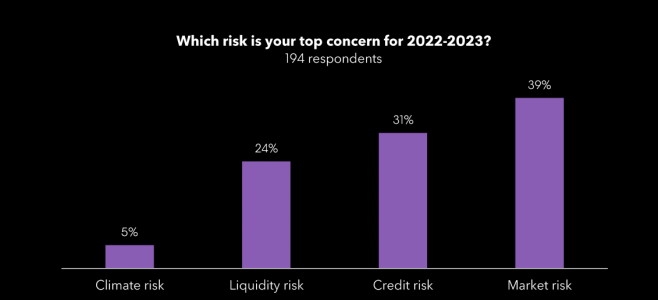

El año empieza con ilusión, pero sin perder de vista cuáles serán los principales riesgos a los que deberemos hacer frente. Según revela una encuesta mundial realizada por Bloomberg a más de 200 altos ejecutivos de riesgos de instituciones financieras, el foco estará puesto en los riesgos del mercado, de crédito y de liquidez son las principales preocupaciones de las instituciones financieras.

Los resultados revelan que el riesgo de mercado es la principal preocupación del 39% de los encuestados de cara a este año que comenzamos. Le siguen de cerca el riesgo de crédito (31%) y el riesgo de liquidez (24%), dos áreas que han cobrado mayor importancia en los últimos 12 meses debido a las subidas de las tasas de interés, el aumento de la inflación, el incremento de la volatilidad y la ampliación de los diferenciales.

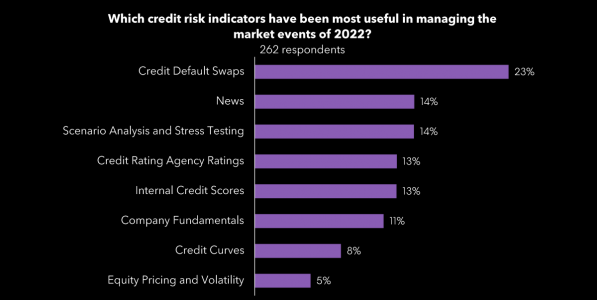

A la pregunta de qué indicadores de riesgo de crédito han sido los más útiles para gestionar los acontecimientos del mercado en el último año, los encuestados citaron el uso de factores puntuales, incluidos los swaps de incumplimiento crediticio (23%) y las noticias (14%), que captan rápidamente el impacto de los cambios del mercado, pero son ruidosos.

Según muestra la encuesta, entre los indicadores de riesgo crediticio más tradicionales, que utilizan datos de evolución más lenta para producir medidas crediticias a lo largo del ciclo, se incluyen las calificaciones crediticias (13%) y los datos fundamentales de las empresas (11%). Mientras tanto, el 13% de los encuestados se basó en una combinación de estos indicadores mediante el desarrollo de sus propias puntuaciones de crédito internas.

“Para gestionar de forma proactiva el riesgo de crédito, las empresas necesitan un marco de vigilancia que abarque una amplia gama de factores, y la tecnología tiene un papel clave que desempeñar, especialmente cuando se trata de convertir factores de mercado ruidosos en señales significativas”, explica Zane Van Dusen, Global Head de Risk & Investment Analytics Products de Bloomberg.

En opinión de Van Dusen, “los operadores del mercado suelen ser conscientes de los posibles problemas crediticios antes de que se produzcan cambios en la calificación. Con la tecnología y los datos adecuados, los gestores de riesgos pueden anticiparse a las rebajas de calificación y a los impagos a escala”.

La siguiente mayor preocupación de los encuestados fue el riesgo de liquidez. A la pregunta de cómo han cambiado sus marcos de gestión del riesgo de liquidez, la principal actualización fue la aplicación de análisis de escenarios adicionales (34%). La siguiente respuesta más citada fue la ausencia de cambios significativos en los marcos de gestión del riesgo de liquidez (29%), lo que indica que las empresas pueden estar aguantando la tormenta y esperando a ver cómo funcionan sus sistemas actuales.

“Aunque el riesgo de liquidez era la tercera preocupación en el momento de esta encuesta, se ha convertido rápidamente en una prioridad mayor para los gestores de activos estadounidenses. Los cambios propuestos en la norma 22e-4 de la SEC han vuelto a poner en primer plano la preocupación por el riesgo de liquidez, ya que las empresas intentan evaluar el impacto en el perfil de liquidez de sus fondos. Esperamos que este sea un tema de mayor interés a lo largo de 2023”, concluye Van Dusen.

Por otra parte, los riesgos climáticos a largo plazo ocupan un lugar más bajo en la agenda, pero siguen siendo una preocupación desde que se realizó una encuesta anterior de Bloomberg en mayo de este año, con sólo el 5% de los encuestados diciendo que era una preocupación clave. Sin embargo, destacan desde Bloomberg, “la inmensa mayoría de las empresas (90%) está avanzando en la incorporación del riesgo climático a sus análisis, y sólo el 10% afirma no tener planes para integrarlo”.

El mundo ha cambiado, y no solo porque hayamos sumado un dígito más al calendario. Las gestoras internacionales consideran que hemos dejado atrás el entorno económico de los últimos diez años, caracterizado por el apoyo de los bancos centrales a los mercados, baja volatilidad y bajos tipos de interés. ¿Qué nuevos escenarios macroeconómicos nos esperan este 2023?

El mensaje principal que se puede leer en sus perspectivas es que los tipos de interés seguirán subiendo y se mantendrán altos más tiempo, mientras la inflación toca su pico para luego bajar levemente manteniéndose también en un horizonte elevado. Además, las gestoras coinciden en que, en mayor o menor medida, según la región geográfica, vamos hacia una recesión. Pero, en principio, no se alarmen, porque todas destacan que no será ni tan grave ni tan profunda como la última que vivimos en 2008.

En opinión de Monica Defend, directora del Amundi Institute, “los inversores se enfrentan a grandes retos el próximo año, una desaceleración del crecimiento global, el shock energético en Europa, la persistencia de la inflación y los riesgos de recesión en Estados Unidos y Europa. Los inversores deben ser defensivos de cara a 2023, pero deben estar preparados para aprovechar las oportunidades en renta fija y en renta variable a medida que los vientos en contra disminuyan en la segunda mitad del año. Junto con la inflación, la geopolítica sigue siendo fundamental para determinar las tendencias macroeconómicas de los próximos trimestres”.

Para Jeremy Lawson, economista jefe de abrdn, la economía mundial está al borde de la recesión. “La combinación de un endurecimiento monetario agresivo, liderado por la Reserva Federal de EE.UU., los elevados precios de la energía y la crisis comercial en Reino Unido y Europa, el lastre de las persistentes medidas de COVID Cero por parte de China, junto con la debilidad de su sector inmobiliario, probablemente empujen a la economía mundial al precipicio”, afirma.

A pesar de la ralentización de la economía mundial y las tensiones geopolíticas, State Street Global Advisors mantiene una postura de optimismo prudente y vislumbra un punto de inflexión en el horizonte de reducción de los niveles de inflación en todo el mundo en los próximos seis meses. La firme creencia que mejoras de la oferta y la reducción de la demanda allana el terreno para que se produzcan episodios desinflacionarios sustanciales, y la expectativa de datos de inflación más favorables permitirían a la Reserva Federal aflojar las restricciones y probablemente rebajar los tipos de interés en el último trimestre de 2023.

“Hemos observado que la ralentización de la economía mundial se ha intensificado tanto en los mercados desarrollados como en los emergentes y hemos recortado nuestra proyección de crecimiento mundial al 2,6% para 2023. La revalorización del dólar estadounidense en 2022, cercana al 20%, también ha complicado el crecimiento mundial y podría revelar vulnerabilidades imprevistas”, comenta Lori Heinel, directora global de Inversiones de State Street Global Advisors.

Hablemos de recesión

Aunque la opinión de la gestora ha sido compartida con muchos analistas, consideran que el consenso está subestimando la gravedad potencial de la recesión, así como el ciclo de recorte de tipos que creemos que continuará. “De hecho, parece que las recesiones ya han comenzado en algunas economías. Los indicadores adelantados de la zona euro están en profunda contracción, y esperamos que el crecimiento del PIB sea negativo a partir del cuarto trimestre de 2022. Es cierto que el racionamiento de energía este invierno parece ahora menos probable, dada la acumulación de reservas de gas. Pero el clima templado y la menor demanda asiática, que han permitido a Europa asegurarse grandes cantidades de gas natural licuado, no pueden mantenerse. Además, no vemos un desenlace cercano de la guerra entre Rusia y Ucrania, lo que significa que no habrá flujos de gas por gasoducto. En cualquier caso, evitar el racionamiento de gas este invierno sólo hace que la recesión europea sea menos grave, aunque no la previene”, argumenta.

Esta situación no solo afecta a los países de la Unión Europea, sino también al Reino Unido, donde el PIB se ha contraído en el tercer trimestre; la debilidad de los indicadores adelantados y la fuerte subida de los tipos de interés significa que se está iniciando, o se iniciará pronto, una recesión más profunda. “La economía británica también parece vulnerable a nuevos retos de cara a 2023. El Gobierno de Liz Truss fue extraordinariamente breve debido a su «minipresupuesto», un importante paquete de medidas de política fiscal mal planificado, comunicado y ejecutado. Sin embargo, en el fondo, el fallido mini-presupuesto trató de abordar dos problemas estructurales con los que el Reino Unido ha estado lidiando durante mucho tiempo: prácticamente no ha visto ningún crecimiento de la productividad desde el colapso financiero de 2008 y su gasto en capex (gasto de capital) desde 2016 ha sido plano o ha disminuido”, añaden John Butler y Eoin O’Callaghan, estrategas Macroeconómicos en Wellington Management.

Si miramos al otro lado del océano Atlántico, la situación es ligeramente diferente. Según explica Lawson, aunque EE.UU. se ralentiza, el crecimiento sigue siendo positivo, con un gasto de consumo especialmente resistente. “Sin embargo, la contracción de los indicadores inmobiliarios nos da una señal más adelantada. A pesar de los indicios de que la inflación está tocando techo, nuestro análisis implica que para controlar la inflación subyacente es necesario un aumento sustancial del desempleo. Y, lo que es más importante, creemos que la Reserva Federal está dispuesta a hacer lo que sea necesario”.

Por último, será muy importante para la economía global lo que ocurra con China este año. En este sentido, Lawson explica que,a pesar del entusiasmo por un giro en dos direcciones hacia la flexibilización de las políticas de Covid cero y del sector inmobiliario, el aumento de los casos del COVID-19 está contribuyendo a un empeoramiento del crecimiento a corto plazo. “No esperamos una relajación más generalizada de las restricciones hasta la segunda mitad de 2023. Del mismo modo, es poco probable que se produzca una recuperación enérgica del sector de la vivienda, ya que las condiciones de financiación de los promotores son estrictas, las perspectivas de actividad están deprimidas y existe un exceso de oferta”, matiza.

Sobre la situación de China, Paul O’Connor, director de multiactivos de Janus Henderson, añade: “El país ha tenido este año un comportamiento muy diferente al resto del mundo: no han tenido inflación, las autoridades siguen aplicando la política cero covid y han tenido serios problemas con el sector inmobiliario, que creemos que persistirán en 2023. Creemos que el comportamiento del país todavía será un lastre a la economía mundial en el primer semestre, pero que en el segundo semestre, a medida que se vaya abandonando la política covid cero, el comportamiento de la economía china será positivo»

En opinión de Keith Wade, economista jefe de Schroders, en este momento, la aceptación de la próxima recesión parece clave, aunque las consecuencias de la recesión aún no se hayan dejado sentir. “Las empresas, los consumidores y los mercados de las economías desarrolladas parecen haberse adaptado a la idea de que se avecina una recesión. La historia nos demuestra que es importante aceptar las realidades económicas; en el pasado, las falsas esperanzas solo han creado una mayor distribución errónea de los recursos. Aunque las perspectivas actuales puedan parecer muy sombrías, la aceptación de los retos que tenemos por delante ayuda a crear las mejores condiciones posibles para tomar medidas que alivien las presiones inflacionistas. Estas presiones no remitirán inmediatamente, pero a finales de 2023 podríamos estar en condiciones de empezar a vislumbrar una bajada de los tipos de interés”, señala.

Inflación y bancos centrales

La inflación será el otro gran tema de 2023, porqué de su evolución dependerá, en parte, la profundidad de esa recesión y, en gran medida, las decisiones que tomen los principales bancos centrales. «El tema dominante en los mercados en 2023 estará centrado principalmente en hasta qué punto y con qué rapidez puede retroceder la inflación y, también, en cuánto tendrán que subir los bancos centrales los tipos de interés para lograrlo», afirma Björn Jesch, CIO global de DWS.

Según las estimaciones de la gestora, los bancos centrales mantendrán los tipos de interés altos durante un periodo de tiempo más largo del que esperan los mercados. En el caso de la Reserva Federal de Estados Unidos, se espera que se suban los tipos de interés clave entre el 5 y el 5,25% el año que viene, mientras que en la eurozona se espera que el tipo clave suba hasta el 3%. «Actualmente no vemos un recorte de los tipos para 2023», añade Jesch que, además, recalca que «se espera que las tasas de inflación se reduzcan, pero seguirán en un nivel elevado: en el entorno del 6% en la eurozona y del 4,1% en Estados Unidos».

Para las gestoras,

Desde Amundi coinciden en que la inflación se mantendrá persistentemente elevada durante la mayor parte de 2023, por lo que los bancos centrales seguirán con su política de «lo que haga falta» para evitar una crisis como la de 1970. “El endurecimiento tiene más recorrido, pero a un ritmo más lento que en 2022. El Banco Central Europeo y el Banco de Inglaterra se mostraron moderados en sus últimos comunicados, sugiriendo un endurecimiento menos agresivo. En Japón, vemos que la subida del dólar ha acabado obligando al banco central a empezar a endurecer. El nivel del tipo terminal de la Fed será clave, aumentando las probabilidades de una recesión en Estados Unidos si se acerca al 6%”, señala en su documento de perspectivas.

En opinión de Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes Limited, aunque se ha avanzado en materia de inflación y es probable que hayamos visto el punto álgido, la mayor parte de las ganancias se han debido a la deflación de los precios de los bienes, mientras que los servicios han seguido ampliándose. En este sentido, afirma que “el trabajo de los banqueros centrales aún no ha terminado y la credibilidad sigue siendo clave para evitar el riesgo de que unas expectativas de inflación más elevadas repercutan en la futura fijación de salario”.

En este sentido, será clave, además de la evolución de la inflación, el comportamiento del mercado laboral. Según explica Garvey, “se han producido modestos avances en el desempleo, y los indicadores adelantados sugieren un enfriamiento. Sin embargo, los mercados laborales siguen siendo incómodamente ajustados y el crecimiento salarial relativamente elevado. Dado que es probable que el año que viene entremos en recesiones sucesivas en todo el mundo con los tipos en el punto álgido del ciclo, la capacidad de los bancos centrales para mantener una política suficientemente restrictiva para enfriar los mercados laborales sin provocar recesiones más profundas y prolongadas o trastornos en los mercados será un acto de equilibrio muy delicado. En este sentido, las subidas salariales del primer trimestre de 2023 serán muy importantes para marcar el tono del mercado”.

La cuestión geopolítica

A este escenario hay que añadir también una mayor volatilidad geopolítica que, según indica Wade, bien podría llevar al mundo en una dirección más estanflacionaria. “La estanflación describe una situación en la que el crecimiento es bajo o se ralentiza al mismo tiempo que la inflación se mantiene alta o aumenta. Y, si los mercados laborales siguen gozando de mala salud (desgraciadamente, para restablecer la estabilidad de precios es necesario un mayor desempleo), no podemos descartar que las espirales de precios salariales sigan avivando la inflación y hundiendo el crecimiento. Ambos escenarios podrían requerir tipos de interés aún más altos”, advierte el economista jefe de Schroders.

Sobre cómo evolucionarán estas cuestiones geopolíticas, Jesch señala que las tensiones mundiales entre Estados Unidos, China, Rusia y Europa dominarán los acontecimientos políticos y económicos en los próximos años. Sin duda, las gestoras coinciden en que el mayor factor de riesgo geopolítico actualmente es Rusia. «El mundo será un lugar diferente al que ha sido en los últimos cinco o diez años», afirma.

Además, destaca que tendencias como la reducción de la población en los países desarrollados, la lucha contra el cambio climático requerirá enormes inversiones y Europa tendrá que abrir nuevos caminos para el suministro energético. “La tendencia a hacer más resistentes las cadenas de suministro y a reducir la elevada dependencia de los países es comprensible y también necesario, pero reduce la eficiencia y, por tanto, provoca un aumento de los costes de producción y en última instancia, debilita el lado de la oferta de la economía”, argumenta.

Según el equipo de analistas de BNY Mellon IM, un tercer escenario relevante para el próximo año es que “algo se rompa” en el marco de la geopolítica; un escenario al que otorgan una probabilidad del 10%.. “Este es el escenario de riesgo de cola en el que el rápido endurecimiento de la política monetaria por parte de los principales bancos centrales del mundo, una respuesta política por debajo de lo esperado en China, una divergencia política extrema y la escalada de conflictos provocan una conmoción aún mayor en la confianza y la actividad. En otras palabras, las cosas siguen empeorando hasta que algo se rompe”, explican.

Por último, añaden que los mercados emergentes importadores netos de materias primas podrían sufrir una corrida contra su moneda o su crédito, ya que muchas de estas economías tienen regímenes cambiarios rígidos, bases económicas estrechas, escasas reservas de liquidez y políticas y grandes pasivos en dólares.

El banco de inversión Natixis ha organizado un debate para analizar las posibilidad de la tokenización en el sector inmobiliario y cómo este avance tecnológico puede ser una oportunidad para dar entrada a nuevos inversores a un segmento que sigue limitado a un número reducido de grandes inversores especializados. Según explican, el mercado es ilíquido y complejo y los intentos de democratización no han dado hasta ahora los resultados esperados: los REITs ofrecen poco control y transparencia y las iniciativas de microfinanciación tienen un alcance limitado.

En este sentido, los expertos consideran que la tecnología blockchain ofrece muchas ventajas. Además, «raccionar la inversión para garantizar una mayor liquidez, esta tecnología es mucho más eficiente porque elimina los intermediarios habituales hasta ahora en toda transacción y abre las puertas al mundo de las finanzas descentralizadas», apuntan los expertos de Natixis.

Según recuerda la entidad de inversión, de momento, su regulación continúa siendo uno de los principales obstáculos. «En la mayoría de las jurisdicciones es difícil trabajar con normativas poco flexibles que impiden liberar el potencial del blockchain. Aunque también se han logrados grandes avances derivados del trabajo conjunto de las industrias tecnológicas y financieras. A pesar de todo, la tokenización inmobiliaria se presenta como una solución de futuro, que permitirá la asociación entre instituciones financieras tradicionales y nuevas y abrirá el camino a nuevos inversores para acceder a oportunidades que antes eran exclusivas de una minoría muy reducida», indican.

En su opinión, la euforia de las ICO ha dado paso a una austeridad regulatoria que impide que se desbloquee todo el potencial de blockchain. En la mayoría de las jurisdicciones es imposible evitar las normas sobre valores. «Es un entorno legal inflexible de otra época y que a menudo es lento para reinventarse en favor de las nuevas realidades tecnologías», añaden.

Aunque a los reguladores nunca se les paga por ser innovadores en el mercado, sí que muestran conciencia y voluntad de adaptarse. Desde Natixis creen que no hay ninguna razón para que no se ofrezcan nuevas transacciones al mercado de inmediato, además la afluencia de nuevos proyectos permitirá al sector demostrar su valor y triunfar más rápidamente.

Según destacan, en los círculos profesionales, esto requerirá asociaciones más sólidas entre las plataformas tecnológicas e instituciones financieras tradicionales. «A pesar de todo lo que se dice sobre la disrupción y la descentralización, los mundos de las finanzas internacionales y del sector inmobiliario siguen siendo muy conservadores. De hecho, en estas esferas privadas, la democratización no siempre se ve con buenos ojos. Algunos participantes incluso se oponen francamente a ella, argumentando que es precisamente la iliquidez del mercado, su carácter desigual, lo que lo convierte en una inversión estable y fiable a lo largo de los ciclos económicos. Será muy difícil para una empresa tecnológica convencerla de lo contrario, pero un banco puede hacerlo basándose en sus relaciones de muchos años y décadas de prudencia. Las asociaciones entre blockchain y los especialistas del mercado de capitales aportarán credibilidad a esas iniciativas», argumentan desde la entidad.

Además, advierten de que si la construcción de un nuevo mercado requiere ciertamente una tecnología impecable, también requiere de conectar actores con diferentes estrategias u horizontes de inversión, y una capacidad demostrada para impulsar flujos y generar liquidez. «Los bancos podrán aprovechar sus amplias redes de clientes para incluir a aquellos menos familiarizados con el funcionamiento del mercado inmobiliario. Muchas empresas tienen dificultades para monetizar sus activos porque no son lo suficientemente grandes como para atraer ofertas», añaden.

En este sentido, afirma: «Los propietarios pueden encontrar una oportunidad atractiva para extraer el máximo valor sin ceder completamente el control y poner en riesgo las operaciones. Ejemplos de la hostelería (hoteles, cadenas de restaurantes, etc.), la logística (almacenes), la sanidad (clínicas, hospitales privados, etc.), el comercio minorista (supermercados, etc.) o incluso la minería de bitcoin y el cultivo de cannabis. Los bancos tendrán acceso a un amplio espectro de inversores, desde los tradicionales especialistas inmobiliarios a especialistas en bienes raíces, aseguradoras o family offices hasta hegde funds más oportunistas y de activos. Pueden estar dispuestos a poner en riesgo su capital para proporcionar liquidez y apoyar sus propios acuerdos de tokenización».

Según su experiencia, cuando la distribución no se dirige principalmente a los inversores profesionales, las plataformas tecnológicas independientes y los emisores independientes pueden tener mayor legitimidad. Seguirán estando sometidos a una normativa estricta y restrictiva pero probablemente encontrarán un público atento. En el caso concreto del sector inmobiliario “lamentablemente puede haber una falta de conocimiento y demasiada asimetría de información entre propietarios y el público en general para generar un entusiasmo generalizado”. Como explican desde Natixis, no está claro que los particulares (incluso acreditados o cualificados) sean receptivos al valor intrínseco de un centro comercial en el norte de Inglaterra, una urbanización multifamiliar en Finlandia o un complejo de almacenes en el sur de Italia, a no ser que tengan un conocimiento directo del lugar.

En su opinión, aunque es un reto desde el punto de vista legal, jugar con la hibridez de los tokens podría ser una solución convincente. «En la medida de lo posible, la mezcla de características de seguridad y seguridad y de utilidad puede hacer que un activo sea más atractivo. Ya hemos mencionado la idea de un acceso privilegiado a determinados servicios de hostelería para los poseedores de fichas de estadio, o de tarifas reducidas para los clientes de un complejo turístico…Construir puentes de DeFi y permitir que ciertos tokens sean apostados y utilizados como garantía contra el efectivo puede proporcionar otro fuerte incentivo», afirman.

A pesar de los problemas iniciales, Natixis considera que la tokenización inmobiliaria tiene un futuro brillante por delante, especialmente porque es parte de un movimiento fundamental más amplio para tokenizar todo. «Tanto si se trata de capital privado como de deuda, los fondos de cobertura, las bellas artes, el vino, las gemas o los proyectos de infraestructura verde, las posibilidades son infinitas. En la actualidad, es más fácil empezar con clientes profesionales en un ecosistema privado de blockchain pero con la evolución de la normativa, es sólo cuestión de tiempo que todo el mundo tenga acceso a oportunidades que antes estaban reservadas a una élite financiera muy reducida», concluyen.

Deutsche Bank AG, a través de su Chief Investment Office (CIO), ha publicado los resultados del CIO ESG Survey de 2022, que revela que más de la mitad de los inversores (53%) considera el cambio climático como el factor más importante que afecta sus decisiones de inversión, frente al 47% del año pasado. Según el CIO ESG Survey de 2022, el 78% de los clientes particulares y corporativos de la entidad están preocupados por el impacto negativo que tiene el cambio climático en la economía global, frente al 74% de 2021. A muchos les preocupa que ya esté teniendo un impacto severo en la economía global o el que tendrá en los próximos 10 años, si no se cuestiona.

Según Markus Müller, responsable de inversiones ESG y responsable global del CIO (Chief Investment Office) de Deutsche Bank, «lo más interesante de los hallazgos de este año es que las expectativas de los clientes sobre ESG están creciendo, no disminuyendo, incluso cuando el universo ESG se reorienta a través del debate y mientras persista la volatilidad en los mercados de capitales”.

La encuesta del CIO revela que los clientes están dispuestos a elegir inversiones ESG de mayor calificación, incluso si el rendimiento financiero potencial es menor. De hecho, el 42% de los inversores dijeron que elegirían una empresa con una calificación ESG AAA con un rendimiento anual esperado del 4%, en lugar de una empresa con un rating CCC con un rendimiento esperado del 8%.

“Si bien las calificaciones ESG pueden debatirse ampliamente, este hallazgo nos muestra que los inversores tienen expectativas significativas de rendimientos en el mundo real, más allá de los rendimientos financieros. De acuerdo con esto, más clientes (78%) afirman que quieren que sus inversiones tengan un impacto positivo en el mundo, un poco más que el 75% del año pasado”, afirma

La CIO ESG Survey de 2022 evaluó la conciencia y las actitudes de inversión sobre factores ambientales, sociales y de gobierno (ESG) entre 900 clientes de banca privada y banca comercial de Deutsche Bank en las regiones de América, EMEA y APAC entre finales de julio y agosto de este año. “La encuesta ESG de este año nos dice que los clientes tienen una sed aún mayor de conocimiento cuando se trata de su comprensión de ESG, los riesgos interconectados de la triple crisis planetaria y los marcos que dirigen la transformación del mundo”, añade.

Además, la encuesta anual de clientes CIO ESG rastreó los cambios en las actitudes durante los últimos 12 meses y dio con algunas de las claves. En primer lugar que los problemas ambientales siguen siendo la máxima prioridad. Según muestra la encuesta, en todos los grupos de edad y entre hombres y mujeres, más inversores (50%) ven las cuestiones ambientales (pilar E) como las más importantes en la inversión ESG, frente al 46% del año pasado. Luego, el 28% colocó a la gobernanza (pilar G) en la parte superior de la lista, similar al año pasado. El énfasis en E y G se produjo a expensas de los temas sociales (pilar S) que cayeron al 23%, frente al 27% en 2021.

En segundo lugar, se concluye que el cambio climático es visto como el problema más importante. En concreto, el 53% de los encuestados considera que el cambio climático es el factor más importante en la toma de decisiones de inversión, frente al 47% del año pasado. Una vez más, el cambio climático se ubicó por encima de la contaminación de los océanos (15%), la degradación de la tierra (21%) y la pérdida de biodiversidad (7%), que cayó del 11% el año pasado.

Además, los inversores confirman su compromiso con ESG. Muestra de ello es que alrededor del 78% de los inversores estuvo de acuerdo en que sus inversiones deberían tener un impacto positivo en el mundo, 3 puntos porcentuales más que el 75% del año pasado. Y, por último, las conclusiones indican que cada vez másencuestados aún están de acuerdo en que ESG puede administrar el riesgo en una cartera que en desacuerdo. Así pues, el 44% de los encuestados está total o ligeramente de acuerdo con esto, solo ligeramente por debajo del 48% del año pasado, y más que el 16 % que está en parcial desacuerdo. Pero, con cuatro de cada diez encuestados diciendo que no saben, o que ni están de acuerdo ni en desacuerdo, muchos todavía tienen que estar convencidos.

La encuesta de clientes ESG de CIO de 2022 identificó que existe un optimismo moderado para gestionar el cambio climático y la pérdida de biodiversidad. «El 51% de los inversores son optimistas sobre si la humanidad podrá gestionar el cambio climático a través de la innovación tecnológica, mientras que el 47% tiene fe en el poder de las soluciones basadas en la naturaleza», indican las conclusiones.

Un dato relevante es que los millennials son más conscientes que otros grupos de edad: casi uno de cada cuatro (casi el 25%) de los millennials dice que tiene un conocimiento sofisticado del concepto de economía de emisiones netas cero, mientras que el 21% dice lo mismo para la economía de emisiones netas positivas. Según la encuesta, los millennials también están más informados y son más optimistas sobre las soluciones a la triple crisis planetaria.

Además, se observa que la conciencia sobre nuevos conceptos va acompañada de deficiencias de conocimiento. Por ello, solo el 18 % de los encuestados afirma tener un conocimiento avanzado o bueno de las soluciones basadas en la naturaleza, mientras que el 20% afirma lo mismo para el capital natural; y menos del 20% de los encuestados en general tenía un buen conocimiento del concepto de la triple crisis planetaria.

A la hora de hablar de temas de interés, todo aquello relacionado con la biodiversidad está visto como importantes para los rendimientos y riesgos de la cartera. Por ello, el 41% está de acuerdo en que incluir consideraciones sobre la biodiversidad en las decisiones de inversión impulsaría los rendimientos de su cartera, mientras que más del 60% piensa que reduciría los riesgos relacionados con la naturaleza.

Por último, se concluye que los inversores están buscando entidades financieras que ayuden en la gestión del viaje de transición. En este sentido, el 68% de los inversores espera que su entidad financiera mida y gestione con precisión los riesgos relacionados con la naturaleza; El 75% espera una protección adecuada para sus carteras. Pero las entidades financieras solo pueden ser un impulsor, junto con los inversores individuales, las empresas y los gobiernos del cambio económico necesario. Entre otros, es necesario un mayor conocimiento de los inversores para lograr este objetivo.

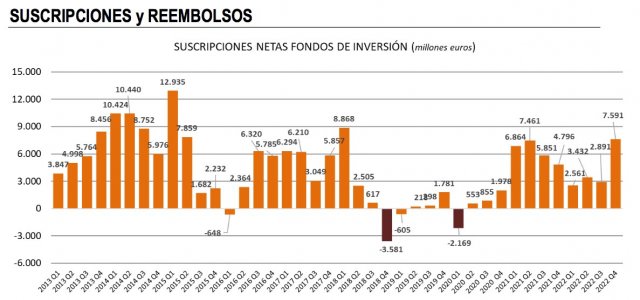

Los fondos de inversión españoles cierran el año en negativo, con una variación patrimonial del -3,6% debido al efecto mercado, pero con unos flujos positivos de enero a diciembre de casi 17.000 millones de euros, según los datos provisionales de Inverco. Son la cara y la cruz de un 2022 marcado por las caídas en las plazas financieras debido a la guerra de Ucrania y a una inflación desbocada que ha impulsado la palanca restrictiva de los bancos centrales, pero también en el que los inversores han seguido mostrando confianza en estos vehículos.

Ya lo explica Inverco en su último informe: ha sido la incertidumbre que ha protagonizado el comportamiento de los mercados durante 2022 la que ha generado esa reducción en el volumen de activos del 3,6% para el total del año, en el que el patrimonio de los fondos se ha situado algo por encima de los 306.000 millones de euros.

En sentido contrario, el ahorro nuevo acumulado en fondos en el conjunto del año aumenta hasta los casi 17.000 millones de euros. Es el décimo año en el que de forma consecutiva los fondos domésticos registran entradas netas. En estos últimos diez años, el volumen de suscripciones netas que han experimentado estos vehículos nacionales supera los 172.000 millones de euros.

Siguen los flujos positivos

En diciembre, siguió esta tendencia de suscripciones. Los fondos registraron captaciones netas muy positivas, de casi 1.400 millones de euros en el último mes del año, por lo que las suscripciones netas para el conjunto de 2022 superan los 16.500 millones.

Sólo en el último trimestre, de septiembre a diciembre, las adquisiciones netas por parte de los ahorradores en fondos superaron los 7.500 millones de euros, convirtiéndose en el mejor trimestre de los últimos 20.

En diciembre, los garantizados, los de renta fija y los de gestión pasiva fueron los que centraron el interés del partícipe (más de 1.800 millones de euros en su conjunto). También los fondos monetarios registraron flujos de entrada positivos (55 millones de euros).

En el conjunto de 2022, los fondos de renta fija cierran el año con casi 15.000 millones de euros de suscripciones netas, correspondiendo exclusivamente a los fondos de renta fija a largo plazo. También los fondos de rentabilidad objetivo y los fondos garantizados han acumulado en el conjunto de 2022 notables suscripciones netas, en un entorno de tipos de interés positivos, que han generado atractivo para los partícipes de perfil más conservador.

Un ajuste debido a los mercados

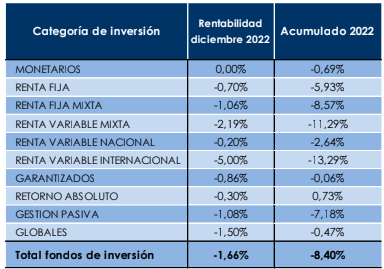

En el último mes, sin embargo, siguió el ajuste patrimonial por culpa de los mercados: los fondos cerraron con una caída del 1,4% en su volumen de activos. Así, en términos de rentabilidad, los fondos experimentaron en diciembre una rentabilidad media negativa del 1,66%, donde la práctica totalidad de las vocaciones obtuvieron números rojos. Aquellas que ofrecieron peor rentabilidad fueron las que tenían mayor exposición a acciones. También la renta fija experimentó retrocesos, que en el caso de la de largo plazo alcanzó casi el 1% solo en diciembre.

En el conjunto del año, la rentabilidad de los fondos es negativa en un 8,4%.

2022 ha sido un año de importantes cambios para el pequeño ahorrador e inversor. Han vuelto términos y escenarios que ya creíamos olvidados y que impactan directamente en nuestras finanzas: la inflación, tipos de interés más altos, o incluso el estallido de una guerra. No sabemos qué nos deparará 2023, pero sí estamos seguros que desde Fórmate a Fondo seguiremos apostando por la formación e información financiera para ayudarte a navegar por los cambios y novedades y a desenredarlos para qué puedas tomar decisiones de ahorro e inversión informadas.

Despidiendo el año, desde Fórmate a Fondo, que también vivió su transformación en 2022 integrándose en el universo Funds Society, te traemos un resumen de lo más leído, entre los que destacan temas relacionados con la inflación, la crisis energética, la educación financiera o planificación de nuestras finanzas. Unos datos que demuestran que el pequeño ahorrador e inversor se preocupa por su economía y es consciente de los desafíos a los que se enfrenta, para los que la formación y la educación financiera son clave.

La inflación y sus efectos

Ya despedíamos el 2021 rescatando la palabra inflación, aunque aún iba a acompañada de un adjetivo del que se desprendió rápidamente en 2022: transitoria. Nada más lejos de ser un fenómeno pasajero, la inflación se instaló en la economía, y también en nuestros hogares, haciendo saltar nuestras alarmas. Fórmate a Fondo tomó el testigo y durante el año se ha encargado de desenredar las noticias relacionadas con la inflación y de acercar este olvidado término al pequeño ahorrador e inversor.

Dos de los conceptos más importantes que tener presentes en este contexto son la la rentabilidad real y nominal y sus diferencias, por ello, el artículo: “La “trampa” de fijarse en la rentabilidad nominal y no real en tiempos de elevada inflación”, se ha situado entre los más leídos. En él explicamos cómo si solamente vemos la rentabilidad nominal pero no la real (rentabilidad nominal del producto menos la inflación), podemos caer en la trampa de pensar que estamos «ganando» con nuestras inversiones.

Conocer la inflación, sus efectos y cómo se mide también es algo básico que los lectores han querido entender, y la mayoría lo ha hecho a través del artículo “¿Qué es el efecto base y cómo afecta al cálculo de la inflación?”, otro de los más visitados a lo largo de 2022.

En él se explica cómo el efecto base es un término que en economía se utiliza generalmente en inflación, refiriéndose al impacto de un aumento en el nivel de precios (inflación del año anterior) sobre el aumento correspondiente en los niveles de precios en el año en curso (inflación actual). Si la tasa de inflación fue baja en el período correspondiente del año anterior, incluso un pequeño aumento en el índice de precios dará una alta tasa de inflación en el año en curso. Del mismo modo, si hubo un aumento en el índice de precios en el período correspondiente del año anterior y se registra una alta inflación, entonces un aumento absoluto en el índice de precios mostrará una tasa de inflación más baja en el presente año.

La crisis energética

La inflación también está muy relacionada con la crisis energética, otro de los temas que más interés despertó entre los lectores de Fórmate a Fondo. El tema “Claves para entender la crisis energética”, en el que de la mano de los expertos se resumían los principales puntos que nos ayudaban a comprender este problema, se encuentra entre el contenido más leído de 2022.

Planificando tus finanzas

La planificación financiera también es un tema que ha despertado el interés de nuestros lectores, sobre todo a final de año, cuando llega la recta final y se presentan las últimas oportunidades para optimizar nuestra declaración de la renta. En el artículo “Recomendaciones de los economistas para planificar la renta y el patrimonio antes de que acabe el año”, resumimos las 100 recomendaciones que emite el Consejo General de Economistas para una buena planificación.

A la hora de planificar nuestras finanzas con este nuevo escenario de subidas de tipos de interés e inflación también nos asaltaban dudas sobre qué hacer con nuestros ahorros. Por ello, artículos como «Sube la remuneración de los depósitos: ¿son una opción adecuada en un entorno inflacionario?», que explicaban qué opciones tiene el inversor conservador, qué entidades han mejorado las condiciones de sus depósitos y daba consejos de ahorro e inversión, se han colado en esta edición anual de lo más leído.

Educación financiera y términos específicos

Por supuesto la sed por mejorar nuestra educación financiera se refleja en los temas más leídos, y la cobertura del evento que organizó Funds Society junto a Susana Criado y Clara Bernal, “Cómo acercar la educación financiera al inversor: la visión de M&G, GAM Investments y Capital Group”, con motivo del Día de la Educación Financiera, también ha sido uno de los temas más leídos de 2022. Los expertos concluyeron que una de las claves reside en la democratización de los conceptos para acercar el mundo de las finanzas a los ciudadanos. Según Juan Ramón Caridad (GAM Investments): “El objetivo tiene que ser explicar con palabras más sencillas todos los conceptos financieros, ganar dinero invirtiendo no es fácil, pero explicar las cosas sí. Tenemos que democratizar el lenguaje”. “La asignatura pendiente como industria es adaptarnos a los tiempos y evolucionar. La tecnología facilita la información y acelera la evolución”, apuntó Álvaro Fernández Arrieta (Capital Group).

2022 ha sido un año muy complejo en los mercados financieros, pero también, desde un punto de vista de negocio, la industria de asset y wealth management sigue afrontando retos como la consolidación, en un escenario en el que la digitalización y las exigencias regulatorias obligan también a las entidades a mostrar siempre dinamismo.

En este entorno, nuestros lectores están siempre muy atentos a los movimientos que hay en el sector, sobre todo en lo que respecta a los profesionales de la industria y a sus condiciones salariales. Eso explica que el artículo más leído en España lo largo del año pasado, bajo el título Los salarios de los banqueros privados españoles: entre 88.000 y 425.000 euros anuales, girara en torno a los salarios de los banqueros privados, que un estudio de Page Executive ofrecido en exclusiva para Funds Society sitúa entre dichas cantidades.

Según las conclusiones del estudio, en comparación con un año antes, las remuneraciones han aumentado un 17% en los salarios más bajos y un 21% en los más altos, lo que muestra la gran puesta en valor del banquero privado. Además, los bancos de tamaño mediano y pequeño, tanto nacionales como internacionales, y las boutiques patrimoniales son las empresas que mayores rangos salariales ofrecen a los profesionales de la banca privada. Los grandes bancos locales españoles ofrecen, en su actividad de banca privada y servicio a los UHNWI (por encima de 300.000-500.000 euros y key clients), remuneraciones a sus profesionales de entre 88.000 y 425.000 euros. En las entidades medianas y pequeñas, en el negocio de banca privada (que da servicio a patrimonios mínimos de 500.000 euros), un director general puede tener salarios por encima de los 400.000 euros; en el negocio de UHNW las remuneraciones son mayores. En los bancos locales españoles en banca personal (clientes con carteras de hasta 250.000-300.000 euros), el salario del banquero oscila entre los 56.000 euros del banquero personal y los 344.000 de un director general que cobre el máximo bonus, según el informe.

Y también se leyeron mucho los nombramientos de otros profesionales, como el refuerzo que hizo Intermoney: Intermoney refuerza su equipo de consultoría con Antonio Arguedas, Gaizka Souto y Hugo Rey. La consultora financiera y de servicios de análisis macroeconómico incorporó un nuevo equipo liderado por Antonio Arguedas, que se unió como director de Consultoría. Le acompañaban, con la responsabilidad de Senior Managers, Gaizka Souto -para colaborar en el impulso de soluciones tecnológicas en plataformas de Tesorería- y Hugo Rey, para impulsar la práctica de consultoría de Riesgos y Regulación.

En las firmas de asesoramiento, destacó la siguiente noticia: LIFT Asset Management impulsa su crecimiento con los fichajes de Ana Espárrago y Franco Guitart. Los lectores estuvieron muy atentos a las incorporaciones de Ana Espárrago como directora de Desarrollo Corporativo y de Franco Guitart para el equipo Relación con Inversores, dos profesionales con amplia experiencia en la industria de gestión de activos y asesoramiento en inversiones.

También muy leído fue el nombramiento de José Antonio Montero de Espinosa, ex Santander, que se unía a UBS: José Antonio Montero de Espinosa se incorpora a la unidad de banca privada de UBS. Montero de Espinosa abandonaba Santander AM en diciembre de un año antes, tras haber trabajado en la entidad durante dos décadas y se unía a la firma.

Otro profesional muy conocido y seguido fue Manuel Gutiérrez Mellado, que fichó por Arcano: Manuel Gutiérrez Mellado se incorpora a Arcano. Su último puesto fue el de responsable del negocio institucional e inversiones alternativas para Iberia en BlackRock y ahora trabaja en el equipo de relación con inversores de Arcano que está liderado por Pedro Harmpazoumian, socio de la firma. Arcano es una de las grandes gestoras españolas de activos alternativos con cerca de 7.000 millones de euros gestionados y asesorados en private equity, crédito, infraestructuras, venture capital y real estate, entre otros.

Si hay algo que también caracterizó 2022 fue la vuelta a la normalidad, a los eventos presenciales, que en Funds Society hemos potenciado con fuerza. Y la fiesta de verano de Funds Society fue máxima expresión de ello: Funds Society celebra su primera fiesta de verano en España tras la pandemia. Las fotos del evento, en el que participaron más de 120 profesionales de la industria del asset y wealth management en España, fueron seguidas por muchos de nuestros lectores. Gestoras de fondos de inversión, banqueros privados, asesores financieros, selectores de fondos, empresas de asesoramiento financiero y responsables de comunicación de estas compañías se dieron cita en la terraza del hotel Bless de Madrid para disfrutar de una agradable -aunque calurosa- tarde de verano.

Regulación sostenible y de las EAFs

Y si hay otro tema que también interesa mucho a nuestros lectores es la regulación. Green MiFID entró en vigor en agosto y las informaciones al respecto suscitaron gran interés. La nota “Green MIFID»: ¿qué productos son elegibles y qué preguntas deberán responder los inversores? estuvo entre las más leídas del año. La modificación de MIFID II requiere incluir preguntas adicionales sobre las preferencias de sostenibilidad del cliente, preguntarle en qué medida quiere incluir productos sostenibles y recomendar o adquirir productos que respondan a las preferencias. Y no todos los productos sostenibles servirán para responder a las preferencias sostenibles del cliente: por ejemplo, los artículos 8 y 9 no necesariamente valdrán siempre. Para que un producto sea elegible tiene que cumplir una de estas tres características: tener un porcentaje mínimo de inversiones relacionadas con la taxonomía; un mínimo según la normativa SFDR; o un mínimo de inversiones que tengan en cuenta las principales incidencias adversas -por ejemplo, medioambientales-. En el supuesto de que el producto no cumpla ninguno de dichos criterios, no podrá ofrecerse al cliente; en estos casos, la norma establece que el cliente tendrá que cambiar sus preferencias sostenibles.

También interesa mucho al lector las novedades que trae la nueva Ley del Mercado de Valores sobre las EAFs, que serán ahora de dos tipos. En el artículo EAFs personas jurídicas y la nueva figura EAFN: los dos protagonistas del asesoramiento financiero que tendrán que adherirse al FOGAIN explicamos cóm el proyecto de ley define una nueva categoría denominada empresa de asesoramiento financiero nacional (EAFN), que no serán ESIs: solo podrán prestar el servicio de asesoramiento en nuestro país y quedarán exentas de cumplir ciertos requisitos de capital y solvencia. Así, el escenario de asesoramiento en España quedará configurado, por un lado, por EAFs personas jurídicas y por otro, por esta nueva figura de EAFNs. Y, en principio, ambas figuras tendrán que adherirse al FOGAIN (Fondo de Garantía de Inversiones), lo que podría suponer alguna obligación de aportación económica para ellas, y más seguridad para los inversores. Las EAFs personas jurídicas dispondrán de un período transitorio de seis meses desde la entrada en vigor de la norma para convertirse en EAFNs, y las EAFNs tendrán tres meses para adherirse al FOGAIN.

Éxito en las inversiones y futuro

En un entorno complejo de mercado, algunos artículos que dan claves sobre cómo sortear el entorno fueron muy leídos, como este de Allianz Global Investors: Los siete hábitos de los inversores de éxito, en el que la gestora explica que ve necesario que el inversor tenga un conocimiento de sí mismo, emprenda el funcionamiento del binomio riesgo/rentabilidad y apueste por la gestión activa. Según su experiencia, para tener éxito el inversor debe asumir un compromiso vinculante su sus inversiones.

También fue muy leído un artículo de Global X en el que analizaba algunas claves de la tecnología blockchain, citando a empresas pioneras en su desarrollo: Cuatro empresas que lideran el auge de la tecnología Blockchain.En el texto explicamos que Canaan es uno de los mayores fabricantes de equipos de minería de bitcoin, emplea un modelo sin fábricas en el que se centra principalmente en el diseño de productos y la I+D; Riot Blockchain es uno de los mayores mineros de bitcoin de EE.UU. que cotiza en bolsa y que genera ingresos a partir de la minería de bitcoin y los servicios de alojamiento de centros de datos; Coinbase es uno de los mayores plataformas de intercambio y servicios de criptodivisas, una empresa que se ha expandido enormemente culminando con su cotización en el Nasdaq en abril de 2021 y Overstock es un negocio de comercio electrónico que desde 2014 implementó un enfoque multifacético para aumentar su exposición a la tecnología blockchain y las criptodivisas.

Noticias relacionadas con el negocio en España

La apertura de oficina en España de las entidades son también noticias muy interesantes para nuestros lectores. Entre ellas, destacó en 2022 Klosters Capital abre oficina en España. El proyecto está liderado en España por Gonzalo Alvarez Conde, que ocupa el cargo de consejero delegado. Además, la CNMV aprobaba la creación de Klosters Capital España EAF S.A. como empresa de asesoramiento financiero. Con esta nueva apertura, la firma ya está cubriendo las “necesidades globales de asesoramiento financiero independiente” de familias españolas y de la comunidad latinoamericana que reside en España.

El 2022 fue un año atípico para la industria y Latinoamérica no fue la excepción. Mientras los mercados internacionales sufrían una volatilidad reinante, la FED ajustaba cada vez más las tasas y la guerra en Ucrania complicaba aún más el panorama, Latinoamérica experimentaba cambios políticos importantes.

La industria de Latinoamérica sigue creciendo lo que hace que los movimientos de recursos humanos sean una constante. Los lectores siempre están pendientes de los cambios en las firmas, tanto internos como externos.

Los acuerdos de asociación, lanzamientos de fondos y nuevas firmas son una cantera inagotable de información en la industria del wealth y asset management latinoamericana y se pueden encontrar todas en nuestra sección de negocio.

El 2022 fue un año en el que los encuentros del FOMC acapararon la atención de los inversionistas. No obstante, los lectores de Funds Society estuvieron muy pendientes de todos los cambios en las grandes firmas de asesores independientes y las nuevas regulaciones que interfieren en la relación con los clientes.

Según la valoración de las gestoras internacionales sobre este último movimiento, reducir la magnitud de la subida de los tipos fue el único alivio que ofreció, porque insistió en que postura agresiva continúa, aunque esto haya decepcionado a los mercados, se destacó en la nota de Beatriz Zúñiga del pasado 16 de diciembre.

El “boom” del modelo independiente

En un año en el que la única constante para los mercados fue la volatilidad, las firmas de asesores independientes como Insigneo, Bolton, Sanctuary y Snowden Lane han desarrollado sus negocios con nuevas oficinas, adquisiciones, socios estratégicos y nuevos equipos que se suman constantemente.

Los artículos sobre el crecimiento de la industria siempre son un llamador para los lectores, por eso las noticias de fusiones, asociaciones o alianzas estratégicas ocupan un lugar dentro del podio de lo más leído.

Si bien ingresando a nuestra sección de negocio, se puede acceder a la infinidad de material sobre el tema, a continuación copiaremos las que más relevancia tuvieron entre los lectores.

Además, es imposible obviar todos los movimientos de advisors, ejecutivos y directivos en la industria. Todos los fichajes o ascensos se encuentran en nuestra sección de nombramientos, pero también vale recordar los más resonados.

Conocer la regulación es un aspecto muy importante para los FAs. Por esta razón cada vez que existen cambios en la normativa, nuestros lectores están pendientes de lo que se publique.

En EE.UU. se ha estado trabajando en leyes anti lavado de activos y otras normas más específicas sobre las nuevas tecnologías y el relacionamiento con los clientes. Todos estos artículos se encuentran en la sección de normativa.

La noticia corrió como reguero de pólvora entre los representantes de la industria que automáticamente se pronunciaron al respecto.

Es probable que durante el 2023 se conozcan más noticias relacionadas a esta decisión de la wirehouse.

Durante todo el 2022 estuvimos presente con lo más importante de la industria del wealth y asset management y esperamos que el 2023 nos encuentre nuevamente juntos para continuar siendo la referencia de los tomadores de decisiones de la industria.

2022 deja un reguero importante de noticias sobre el mercado y la evolución de los activos, así como análisis geopolíticos ante el cambio de paradigma que se ha producido en los últimos doce meses. Sin embargo, las noticias más leídas a nivel global por nuestros lectores han sido aquellas relacionadas con el propio negocio de las gestoras y la situación de la industria. Todo un síntoma de que, ante momentos volátiles y de cambio, los profesionales de esta industria ponen el foco en la sostenibilidad del negocio.

Los cambios normativos han sido otra de las palancas que ha movido la industria durante estos últimos doce meses. En el caso del mercado español, ha despertado un gran interés el cambio regulatorio que afecta a las empresas de asesoramiento financiero y que ha quedado reflejado en el anteproyecto de ley de los mercados de valores y de los servicios de inversión –aprobado por el Congreso a finales de diciembre- que establece dos figuras para dichas entidades: las empresa de asesoramiento financiero nacional (EAFN) y las EAFs personas jurídicas.

En este sentido, también destaca el interés por los temas sobre sostenibilidad, en particular Green MIFID. La modificación de MIFID II ha requerido incluir preguntas adicionales sobre las preferencias de sostenibilidad del cliente, preguntarle en qué medida quiere incluir productos sostenibles y recomendar o adquirir productos que respondan a las preferencias.

El ejecutivo quiso reflejar en su carta de este año que estamos ante un escenario radicalmente diferente y recordó que los mercados pueden proporcionar capital a quienes trabajan de forma constructiva dentro del sistema y con qué rapidez puede negárselo a quienes operan fuera de él.

La política también ha estado muy presente en América, donde ha sido un año relevante a nivel electoral. Para los lectores, han sido relevantes las elecciones en Colombia y Brasil. Sin quitar el foco de Latinoamérica, la evolución de sus divisas frente a la fortaleza que el dólar ha experimentado este año también ha llamado la atención de los lectores, en particular el comportamiento del peso chileno.