El equipo de HomeExchange, la plataforma dedicada al intercambio de casas a nivel mundial, ha recopilado sus 5 propósitos de Año Nuevo para viajar más y mejor:

Evitar los aviones todo lo posible: viajar en tren

Seguramente hayas oído hablar del “slow living” y cómo eso puede trasladarse a todos los ámbitos de tu vida. ¿Quieres aplicarlo a los viajes? Utiliza el tren. No solo podrás hacer turismo antes de llegar a tu destino recorriendo las ciudades desde las vías, sino que también reducirás tu huella de carbono. De hecho, los últimos datos de la Agencia Europea de Medio Ambiente señalan que el porcentaje de gases de efecto invernadero emitidos por un viaje en tren es un 0,4%

frente al 13,4% emitidos por un viaje en avión.

Pero si viajar en avión es inevitable, mejor optar por estancias más largas, o vuelos directos antes que escalas, ya que los aviones usan la mayor parte de su combustible durante el despegue y el aterrizaje. Además, se ha de tener en cuenta que ya se está trabajando en la creación de combustibles sostenibles por lo que una forma responsable de volar sería elegir aquellas compañías que inviertan en proyectos sostenibles.

También puedes contemplar otros aspectos que te pueden ayudar a llegar a la puerta de embarque con 0 emisiones como no imprimir tus billetes (gracias a las apps móviles de las aerolíneas es muy fácil guardarlos y así, no malgastarás en papel), utilizar el transporte público para llegar al aeropuerto y, reducir todo lo que puedas tu equipaje ya que cuanto más equipaje lleves, más pesará el avión , y cuanto más pese, más combustible necesitará.

Hacer más turismo de interior

El ya muy conocido “turismo de masas” afecta a las comunidades de esos populares destinos con consecuencias como verse obligados a cambiar de casa debido a las subidas de alquiler o la aparición descontrolada de alojamientos turísticos.

Por suerte, el mundo es amplio y grande. Por ejemplo, en España, cada vez se ve más como el turismo ha ido evolucionando desde el tradicional de “sol y playa” a uno que involucra más lugares de montaña y bosque, que hasta ahora se mantenían escondidos y que ahora gozan de una actividad turística de calidad.

Consumir productos locales

No hace falta ser un viajero foodie para saber que una de las mejores partes de viajar a otros lugares es comer, y consumir productos locales es la oportunidad perfecta para empaparte de su cultura gastronómica. Además, así apoyas al comercio local, lo que genera empleos y fortalece la economía del lugar que visitas. Y no solo eso, sino que tu impacto en el medio ambiente será mucho menor; ya que la comida de los establecimientos locales no suele ser tan importada como la de las grandes cadenas, por lo que genera muchas menos emisiones de dióxido de carbono.

Intercambiar tu casa

Desde la entidad mantienen: «¿Qué mejor manera de conocer una ciudad y sentirte como una persona local qué hospedándote en la casa de un miembro de la propia comunidad?».

Así funciona HomeExchange, la propuesta de turismo sostenible en la que no se generan residuos a la hora de elegir el alojamiento porque se usan recursos preexistentes y, además, al no haber una transacción económica de por medio, no contribuye a la problemática de los alquileres de alojamientos vacacionales.

Descubrir rincones desconocidos pero muy auténticos

Al estar en un hogar de la comunidad, «vivirás la experiencia de viajar de manera más cercana y auténtica disfrutando de lugares que no aparecen en las guías de viajes a la vez que colaboras con la economía local». Puedes acceder a través de este link al vídeo en el que miembros de HomeExchange cuentan su experiencia.

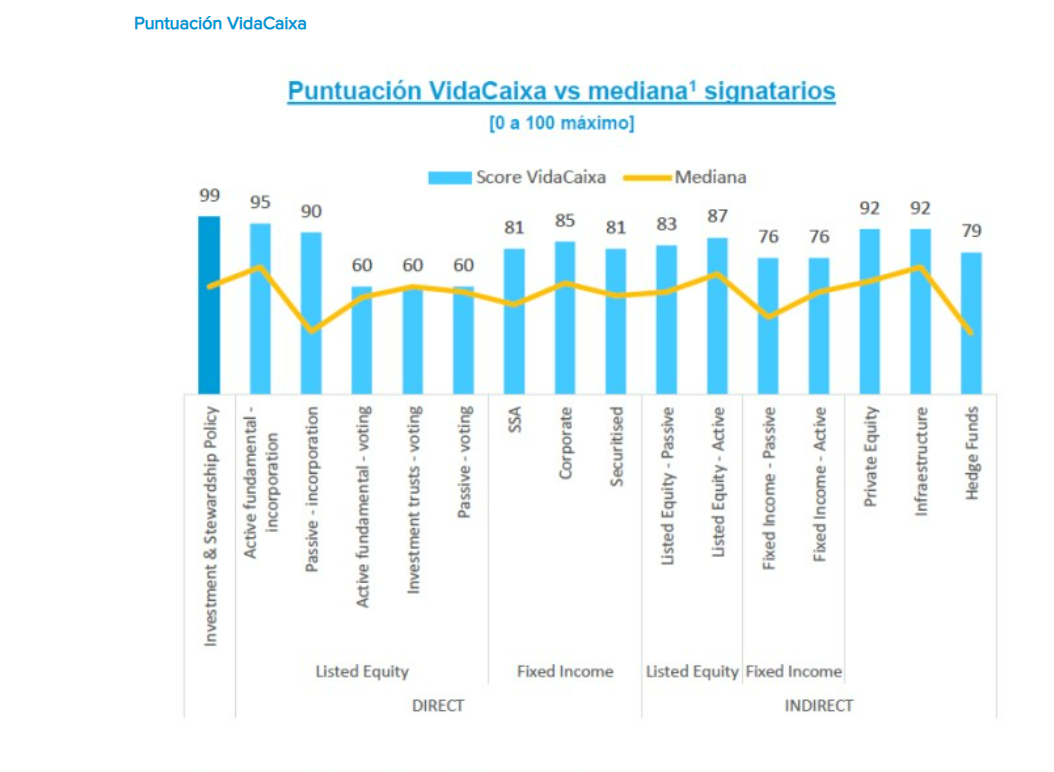

Las gestoras del Grupo CaixaBank, VidaCaixa, CaixaBank AM y BPI Gestão de Ativos, buscan mostrar su máximo compromiso con la inversión responsable según los Principios de Inversión Responsable (PRI), una iniciativa que cuenta con el apoyo de las Naciones Unidas.

Por una parte, este nuevo reconocimiento ratifica el compromiso de la compañía aseguradora con la Inversión Socialmente Responsable (ISR), mediante la integración de criterios sociales, ambientales y de buen gobierno (ASG) en sus decisiones de inversión.

La asociación internacional de inversores institucionales reconoce con la máxima puntuación (cinco de cinco estrellas) a VidaCaixa por su política de inversión y propiedad activa (Investment & Stewardship Policy). En este ámbito, también ha destacado el modelo de gobernanza de la entidad y su supervisión de la gestión de los riesgos con el foco en el cambio climático, las políticas de voto y procesos de engagement con sentido ASG, así como el impulso a la transparencia, entre otros.

Por otra parte, el reconocimiento a CaixaBank AM en renta variable de inversión directa se ha logrado gracias a la integración de factores ASG en los procesos de inversión (Direct- Listed equity – active fundamental). En este ámbito, destaca la identificación de factores ASG en términos de materialidad y su incorporación y monitorización en los procesos de inversión, así como la incorporación en la gestión del riesgo de las incidencias ASG que se pudieran producir en los activos gestionados.

Las gestoras de activos del Grupo siguen demostrando año tras año sus avances en materia de sostenibilidad, incluso bajo los estándares más exigentes. De hecho, en 2021, PRI llevó a cabo una modificación del cuestionario, así como de la metodología de evaluación con el objetivo de que fuera más estricta y diferencial entre signatarios. Asimismo, se cambió el sistema de calificación, de un modelo alfabético (E a A+) a un formato numérico (1 a 5 estrellas) para reflejar que las notas son más estrictas y no comparables con años anteriores.

En este sentido, solo el 10% del total de las compañías firmantes (formadas por sociedades de inversión, empresas proveedoras de servicios y gestoras de inversión de todo el mundo) han conseguido la máxima puntuación. PRI evalúa a cerca de 3.000 inversores institucionales que gestionan en conjunto más de 135 billones de dólares en activos.

Según declara Javier Valle, consejero director general de VidaCaixa, “en VidaCaixa entendemos la ISR como una forma de gestionar las inversiones y no como una filosofía que aplicar a un producto de nuestra cartera. Por ello, el 100% de los activos que gestionamos integra aspectos ASG en las decisiones de inversión desde hace más de 20 años. Estamos muy satisfechos de que PRI haya vuelto a reconocer el liderazgo de la compañía a este respecto”.

Y en palabras de Juan Bernal, director general de CaixaBank AM, “en CaixaBank AM estamos comprometidos con la inversión sostenible, entendida como aquella que no sólo ofrece rentabilidad económica para los inversores, sino que también promueve una gestión coherente con la creación de valor para toda la sociedad. En este sentido, estamos muy satisfechos del reconocimiento de PRI al firme compromiso de la gestora por dar impulso a la inversión sostenible, a través de la integración de criterios sociales, ambientales y de buen gobierno en sus decisiones y productos de inversión”.

VidaCaixa, comprometida con la inversión responsable

VidaCaixa trata de ser precursora y actuar de manera proactiva en la adecuación de la gestión de su actividad a los nuevos estándares regulatorios y también en la adopción de las prácticas sostenibles del mercado. Fue la primera entidad de España en adherirse globalmente a los PRI, como aseguradora y gestora de fondos de pensiones en 2009. Igualmente, cabe destacar las siguientes certificaciones y adhesiones; primera aseguradora con la certificación de finanzas sostenibles bajo criterios ASG promovida por Aenor; primera aseguradora de España en adherirse a la Net Zero Owners Alliance; adherida a los Principios para la Sostenibilidad en Seguros (PSI), promovidos por UNEP FI desde 2020; Climate Action 100+, iniciativa que promueve diálogos colectivos con compañías de sectores intensivos con el objetivo de reducir emisiones, mejorar la gobernanza climática y fijar métricas financieras sobre el cambio climático; 2022 Global Investor Statement to Governments on the Climate Crisis, iniciativa promovida por inversores institucionales que insta a los gobiernos a aumentar su ambición climática.

Como gestora de fondos de pensiones, ha recibido más de 25 premios a su gestión que reconocen sus resultados de rentabilidad por encima del mercado. El 100% de sus activos incorpora factores ambientales, sociales y de buen gobierno (ASG) en las decisiones de inversión para generar rendimientos que figuren como sostenibles a largo plazo. Por ello, cuenta con las mejores calificaciones y asegura estar comprometida con las principales iniciativas globales de sostenibilidad.

La sostenibilidad, elemento esencial de CaixaBank AM y BPI Gestão de Ativos

CaixaBank AM firmó los Principios de Inversión Responsable en el año 2016. Igualmente, cabe destacar los compromisos y reconocimientos de la gestora:; certificación de Aenor en finanzas sostenibles bajo criterios ASG; CaixaBank AM es la primera gestora española y europea que obtiene el ‘Sello EFQM 500’ por su estrategia centrada en la excelencia, la innovación y la sostenibilidad; Advance, iniciativa global lanzada por PRI cuyo objetivo es promover los Derechos Humanos y abordar los principales retos sociales; Climate Action 100+, iniciativa que promueve diálogos colectivos con compañías de sectores intensivos con el objetivo de reducir emisiones, mejorar la gobernanza climática y fijar métricas financieras sobre el cambio climático; 2022 Global Investor Statement to Governments on the Climate Crisis, iniciativa promovida por inversores institucionales que insta a los gobiernos a aumentar su ambición climática.

Su filial portuguesa, BPI Gestão de Ativos, ha sido reconocida con la máxima puntuación (cinco de cinco estrellas) en Investment and Stewardship Policy por sus avances en la organización, estrategia e implementación en este ámbito y también en Hedge Funds (Long/Short Equity – Incorporation) con la gestión del Fondo BPIAlternative Iberian Equities Long Short con una estrategia de inversión market y factor neutral que incorpora factores ASG en su gestión. La gestora se adhirió a los PRI en 2019 y sigue con un compromiso muy fuerte en inversión responsable, buscando ser referente en el mercado portugués en materias de sostenibilidad.

Foto cedidaDe izquierda a derecha: Iñigo Martos, CEO de Deutsche Bank España y Gregorio Marañón, Presidente del Teatro Real

Deutsche Bank España ha alcanzado un acuerdo de patrocinio con el Teatro Real con el fin de promover la cultura española, que permitirá a la institución el desarrollo de actividades sociales y el impulso de su programación musical, lírica y coreográfica.

En el marco de sus objetivos de responsabilidad social corporativa, Deutsche Bank apoyará durante la temporada 2022/2023 al Teatro Real y a su relevante posición internacional, lograda a través de a sus coproducciones con los principales teatros europeos y americanos, su participación en los foros mundiales de la ópera y las numerosas menciones y premio que reconocen su labor.

Ignacio García-Belenguer, director general del Teatro Real, ha agradecido la apuesta decidida de la entidad por formar parte de este proyecto cultural. “Deutsche Bank se asocia así a grandes iniciativas culturales que cada año alcanzan una mayor difusión y visibilidad y formará parte activa del gran proyecto de la que hoy es la primera institución de las artes escénicas y musicales de nuestro país y un referente internacional de la ópera».

El CEO de Deutsche Bank España, Iñigo Martos, ha destacado su satisfacción con este acuerdo “y poder apoyar el arte y la difusión de la cultura española con la sociedad. La importante labor cultural del Teatro Real solo puede entenderse con el apoyo que le prestan no solo las Administraciones Públicas, sino también entidades comprometidas con la continuidad y la proyección internacional de las artes escénicas de nuestro país”.

Byron R. Wien, Vicepresidente, junto con Joe Zidle, Estratega Jefe de Inversiones del grupo Private Wealth Solutions de Blackstone, publicaron su lista de las «Diez Sorpresas» para 2023.

Este es el trigésimo octavo año que Wien da su opinión sobre una serie de sorpresas económicas, de los mercados financieros y políticas para el próximo año. Define una «sorpresa» como un acontecimiento al que el inversor medio sólo asignaría una de cada tres probabilidades de producirse, pero que considera «probable», es decir, que tiene más de un 50% de probabilidades de ocurrir.

Wien inició esta tradición en 1986, cuando era estratega jefe de inversiones en EE.UU. de Morgan Stanley. Wien se unió a Blackstone en septiembre de 2009 como asesor principal tanto de la firma como de sus clientes en el análisis de tendencias económicas, políticas, de mercado y sociales. En 2018, Joe Zidle se unió a Byron Wien en el desarrollo de las Diez Sorpresas.

Las Diez Sorpresas de Byron y Joe para 2023 son las siguientes:

Múltiples candidatos tanto del Partido Republicano como Demócrata organizan campañas para asegurar la nominación presidencial de su bando. Hay nuevos nombres en las respectivas candidaturas para 2024.

La Fed sigue en un tira y afloja con la inflación, por lo que pone la palabra «pivot» en el estante junto a la palabra «transitorio».

Si bien la Fed logra frenar la inflación, se excede en sus medidas restrictivas. Los márgenes se estrechan en una recesión leve.

A pesar del endurecimiento de la Fed, el mercado tocará fondo a mediados de año e inicia una recuperación comparable a la de 2009.

Cada corrección significativa en el mercado ha ido acompañada en el pasado de un «accidente» financiero. Las criptodivisas sufrieron una corrección importante que resultó no ser un evento sistémico. Esta vez, la Teoría Monetaria Moderna está totalmente desacreditada porque los déficits han demostrado ser inflacionistas.

La Fed sigue siendo más hawkish que otros bancos centrales, y el dólar se mantiene fuerte frente a los principales pares de divisas, incluidos el yen y el euro. Esto crea una oportunidad generacional para que los inversores en dólares inviertan en activos japoneses y europeos.

China avanza hacia su objetivo de crecimiento del 5,5% y trabaja agresivamente para restablecer sólidas relaciones comerciales con Occidente, con implicaciones positivas para los activos reales y las materias primas.

EE.UU. se convierte no sólo en el mayor productor de petróleo, sino también en el proveedor más amigable. El precio del petróleo cae principalmente como consecuencia de una recesión mundial, pero también por el aumento de la fractura hidráulica y la mayor producción de Oriente Medio y Venezuela. El precio del crudo West Texas Intermediate roza los 50 dólares este año, pero hay un horizonte de 100 dólares más allá de 2023, cuando el mundo se recupere.

Los bombardeos, la destrucción y las bajas en Ucrania continúan durante la primera mitad de 2023. En la segunda mitad, la combinación de sufrimiento y coste en ambos bandos hace necesario un alto el fuego y comienzan las negociaciones sobre una división territorial.

A pesar de las reticencias de los anunciantes a seguir apoyando el sitio y del escepticismo de los acreedores sobre la calidad de la deuda de la empresa, Elon Musk consigue que Twitter vuelva a la senda de la recuperación a finales de año.

Los «Also Rans» de 2023

Cada año siempre hay algunas sorpresas que no entran en los Diez, porque o bien no parecen tan relevantes como las de la lista básica o bien no se sienten cómodos con la idea de que sean «probables».

Debido a los avances médicos en todos los ámbitos, muchas personas se deciden por un entierro criogénico, esperando ser descongelados cuando se descubra una cura para la enfermedad que causó su fallecimiento. Las funerarias de todo el país anuncian que «es agradable estar sobre hielo».

Un gran avance tecnológico en la reducción de las emisiones de carbono de las centrales de carbón acaba con el miedo al cambio climático. Esto disminuye la presión política sobre los mercados emergentes para que realicen una rápida transición hacia fuentes de energía renovables.

India empieza a competir seriamente para ganar/conservar la base manufacturera que empezó a buscar un nuevo hogar tras sentirse cada vez más incómoda con la incertidumbre que ha rodeado continuamente a las políticas entre Estados Unidos y China. El país inicia una campaña para atraer a multinacionales globales, centrándose en su población joven, su renta relativamente baja y su creciente mercado de consumo, y priorizando políticas que incentiven la inversión en los sectores automovilístico, energético, farmacéutico y tecnológico.

Foto cedidaAntoni Pintat, presidente del Consejo de Administración de Crèdit Andorrà, y Xavier Cornella, consejero delegado, recogen el premio en Londres.

Crèdit Andorrà ha sido reconocido como el Banco del Año de Andorra por The Banker, publicación de referencia del sector financiero internacional que pertenece al grupo Financial Times. Este reconocimiento se suma al que ya obtuvo la entidad a principios de noviembre, cuando las revistas The Banker y Professional Wealth Management (PWM), del mismo grupo editorial, la nombraron Mejor Banca Privada en Andorra 2022.

The Banker premia cada año las mejores entidades del sector financiero internacional en base a «el buen desarrollo del negocio, la innovación, el valor añadido al cliente y el liderazgo en la sociedad», según explica la organización de los premios, y añade que «recibir el galardón es testigo de la solidez de la gestión llevada a cabo, la fortaleza del modelo de negocio y la política prudente de gestión del riesgo».

Xavier Cornella, consejero delegado del Grupo Crèdit Andorrà, ha destacado que «este premio nos sitúa entre las mejores entidades del sector a nivel internacional, y es un nuevo y merecido reconocimiento al esfuerzo y compromiso de los profesionales de nuestro grupo para consolidar el banco como líder del sector en la plaza». Cornella ha remarcado que «este galardón nos empuja a seguir trabajando para ofrecer día a día el mejor servicio a nuestros clientes y para contribuir al desarrollo de nuestros accionistas, clientes, empleados y en el conjunto del país».

El reconocimiento pone en valor la estrategia de crecimiento del banco mediante la formalización de operaciones corporativas, el apoyo al progreso del país con alianzas estratégicas y el fomento de la transformación digital, el emprendimiento y la especialización en productos y servicios como vías para mejorar el servicio y el valor añadido al cliente.

En este sentido, The Banker ha valorado las acciones que ha llevado a cabo el banco, como la integración de Vall Banc a Crèdit Andorrà y la adquisición del negocio de family office de GBS Finance en España, principales operaciones para impulsar el crecimiento. En el ámbito del país, se ha tenido en cuenta la participación en la constitución de SETAP 365 con el fin de impulsar la unificación del sector de la nieve en pro de la competitividad y el progreso de

Andorra.

Otro factor destacado, en el sector de los seguros, es la ampliación del acuerdo con Caser Seguros hacia los seguros de no vida, una alianza estratégica para incrementar el valor añadido al cliente.

El premio también ha tenido en cuenta el liderazgo del banco en Andorra y la consolidación del negocio internacional en España, Luxemburgo y Miami. La unificación de la marca bajo la denominación Creand ha contribuido al refuerzo del negocio de banca privada global, lo que ha generado sinergias y mayor cohesión de grupo.

En el ámbito tecnológico, The Banker ha reconocido la labor que se ha llevado a cabo para promover nuevos modelos digitales y de relación con el cliente a distancia, que buscan potenciar la experiencia omnicanal, mejorar la usabilidad y adaptarse a las nuevas necesidades, centrándose en la sincronización de todos los canales digitales. En este apartado, uno de los proyectos destacados y valorados por el jurado ha sido el Innovation Hub, un programa pionero para generar oportunidades de colaboración entre empresas del país y startups.

Por último, en cuanto a sostenibilidad, Crèdit Andorrà ha sido el primer y el único banco andorrano que ha firmado los Principios de Banca Responsable de Unep Fi.

Ya conocemos la visión que tienen las gestoras internacionales para este año, pero ¿qué opinan las firmas de banca privada del sector? Recesión, inflación, bancos centrales y riesgos geopolíticos vuelven a ser las principales palabras que se repiten en sus outlooks de cara a 2023.

Si nos centramos en una visión macro de lo que nos espera este año, los analistas de Nomura consideran que la pandemia, la guerra y los efectos del cambio climático han sumido a la economía mundial en un profundo desequilibrio. En este sentido, advierten que habrá recesiones duraderas, de alrededor de seis meses, en Estados Unidos, en la Unión Europea y en el Reino Unido, con un crecimiento del PIB en 2023 del -0,8%; -1,4% y -1,5%, respectivamente. Mientras que consideran que habrá recesiones más cortas en Australia, Canadá y Corea del Sur.

En cuanto a China, prevén que la recuperación económica del gigante asiático sea irregular al principio pero que ganará fuerza y durabilidad en el segundo semestre. Sin embargo, defienden que Asia está bien posicionada para liderar la próxima recuperación económica mundial, pero no hasta el segundo semestre de 2023, y la India y la ASEAN están llamadas a ser las nuevas estrellas emergentes de Asia.

En la zona euro en particular, los analistas prevén que será necesario un mayor endurecimiento monetario. Pronostican un aumento de 50 puntos básicos (pb) en febrero y un último aumento de 25 pb para alcanzar un máximo del 3,50 % a mediados de 2023. Además, los expertos señalan que no esperan una crisis de deuda al estilo de 2011-2012, no obstante, la combinación de una deuda pública elevada y una recesión inminente aún puede tensar la estructura del sistema del euro en su conjunto.

“Es probable que los bancos centrales y los inversores encuentren un 2023 bastante más fácil. Prevemos que la inflación disminuirá, pero se mantendrá muy por encima de los objetivos de los bancos centrales. Confiamos en que puedan evitarse contratiempos mundiales importantes, por motivos geopolíticos, enfermedades u otros factores. En consecuencia, aunque se prevén más subidas de tipos por parte de los bancos centrales, las subidas de los rendimientos de la deuda pública a largo plazo deberían ser relativamente modestas de aquí en adelante. Lo peor ya ha pasado. Para los inversores en renta fija, rendimiento y calidad ya no serán una contradicción”, afirma Christian Nolting, Global CIO de Deutsche Bank.

Los protagonistas: bancos centrales, tipos de interés e inflación

Según los analistas de Nomura, los bancos centrales seguirán siendo los grandes protagonistas. “Deberán perseverar para reducir la rígida inflación”, reconocen y para ello, los analistas de Nomura prevén que la Fed subirá los tipos de interés oficiales hasta un máximo de 5,50%-5,75% y que el BCE alcance el 3,50%.

En opinión de Credit Suisse, la Fed debería poder pausar las subidas en primavera, seguida en breve por el BCE y el Banco de Inglaterra. Básicamente considera que la inflación ha tocado techo, pero es poco probable que descienda lo suficiente o lo bastante rápido como para que los bancos centrales puedan recortar los tipos en 2023; por ello no ven probable que ninguno recorte los tipos hasta 2024.

“Bienvenidos a la recesión de Godot. Al igual que Didi y Gogo esperan en la famosa obra de Beckett a un Godot que no llega, los mercados siguen esperando a un Godot que no llega, es decir, siguen esperando recesiones que resultan frustrantemente esquivas”, explican.

Según recoge en su documento de perspectivas, el endurecimiento de los bancos centrales está drenando el exceso de liquidez y ha logrado hacer estallar algunas de las burbujas inspiradas por la pandemia (SPACs, vivienda o cripto), pero probablemente haya que hacer mucho más para que las condiciones monetarias sean lo bastante restrictivas.

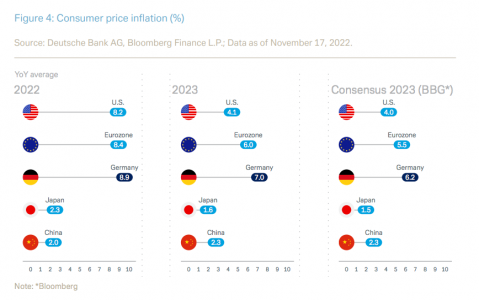

Todas las visiones coinciden en que la acción de los bancos centrales se regirá por el comportamiento de la inflación. “La inflación se ha vuelto un tema dominante. Estimamos una inflación de los precios al consumo del 8,9% en Alemania, del 8,4% en la zona euro y del 8,2% en EE.UU. para todo el año 2022. La inflación seguirá estando muy por encima de los objetivos fijados por los bancos centrales de Europa y EE.UU. en 2023. Mientras que la inflación general parece haber alcanzado ya su punto máximo en EE.UU., es posible que no lo haga en Alemania y la Eurozona hasta febrero o marzo de 2023. Para el conjunto de 2023, esperamos una inflación del 7,0% en Alemania, del 6,0% en la zona euro y del 4,1% en Estados Unidos. Es poco probable que en un futuro previsible la inflación vuelva a los niveles relativamente bajos observados antes de la pandemia del COVID-19”, indica el informe del centro de inversiones de Deutsche Bank sobre sus previsiones para este nuevo año.

Sobre cómo será esta inflación, la entidad alemana matiza que la energía podría seguir siendo un importante motor en su alza. Por ello, consideran que tienen sentido que los bancos centrales se fijan cada vez más en la inflación subyacente, que excluye los volátiles precios de la energía y los alimentos. “La inflación subyacente responde mejor a las variaciones del tipo de interés básico que la inflación general, que depende más de la oferta. El inicio relativamente tardío del actual ciclo de tipos de interés del BCE puede estar relacionado con este cambio de enfoque”, matizan.

Además, advierten de que la inflación en 2023 también podría ser superior a la prevista debido al impacto de estos elevados costes de la energía en los precios de otros bienes y, por tanto, en la inflación subyacente. “En general, es probable que los principales bancos centrales del mundo mantengan inicialmente una política monetaria relativamente restrictiva. Los actuales precios de los mercados de capitales así lo reflejan. Pero sigue existiendo el riesgo de que la inflación suba más de lo previsto, lo que obligaría a los bancos centrales a intervenir con más fuerza”, afirman.

Respecto a la región latinoamericana, desde Credit Suisse esperan que la inflación frene de forma paulatina y estiman que el crecimiento regional se desacelerará hasta el 0,5% en 2023. Según el documento, la rigidez de la inflación, las prácticas de indexación y la falta general de competitividad del sector privado serán factores que probablemente llevarán a los bancos centrales a mantener las condiciones financieras más restrictivas durante más tiempo. “Prevemos recortes de los tipos de interés oficiales en varios países, pero es probable que el proceso de reversión sea prolongado. El crecimiento de América Latina en 2022 sorprendió al alza, con unos resultados mucho mejores en casi todos los países de lo que esperábamos inicialmente”, indican.

En este sentido, y como nota positiva, su outlook señala que los bancos centrales de la región han mostrado su compromiso con la estabilidad de precios. “Tras este choque inflacionista, creemos que las autoridades monetarias de Latinoamérica han ganado mucha credibilidad como luchadores contra la inflación. Es probable que los tipos de interés de dos dígitos en Brasil, México y Colombia afecten a la actividad interna y, al mismo tiempo, mantengan estables las divisas. En 2023, esperamos que Perú y Colombia reviertan aproximadamente 200 y 300 puntos básicos de sus subidas, respectivamente”, añaden.

Viejos riesgos, pero más dramáticos

Según Ethan S. Harris, Global Economist de BofA Securities, los inversores tienen que ser conscientes de que los riesgos actuales son esencialmente versiones más dramáticas de los riesgos que arrastramos desde 2022. “Las preocupaciones geopolíticas han aumentado drásticamente con la invasión rusa de Ucrania y el aumento de las tensiones entre Occidente y China. Desde una perspectiva puramente económica, el principal riesgo es una inflación elevada y persistente y la respuesta de los bancos centrales a esa inflación”, matiza.

Además, aclara que no todos los riesgos son a la baja: “La eliminación de las restricciones al crecimiento chino podría desencadenar un gran repunte. La política china de COVID cero se ha suavizado tras el Congreso del Partido, y eso parece estar ocurriendo, aunque llevará tiempo ver hasta dónde llega la política y cuánta actividad estimula”.

En cambio, Harris considera que el débil crecimiento no pondrá al descubierto problemas sistémicos en la economía mundial, lo cuál considera una buena noticia. “Los balances de los hogares, las empresas y los bancos están en general en buena forma de cara a la recesión. Además, si los bancos centrales son la causa principal de la recesión, también pueden gestionarla mejor que si viniera de un choque estructural. Si la recesión es demasiado profunda, y la inflación va en la dirección correcta, pueden dar marcha atrás”, concluye.

En este sentido, Patrice Gautry, economista jefe de UBP, añade que el riesgo para los países desarrollados es que la renovación de las medidas de apoyo económico retrase el cambio de paradigma e interfiera en la política monetaria, sin aumentar el crecimiento potencial. “La consolidación fiscal se convertirá en una necesidad en 2024. En los países desarrollados, los gobiernos tendrán que mantener la deuda pública bajo control, y si no lo hacen, podrían ver cómo se les vuelve en contra con tipos de interés más altos en el mercado”, comenta.

Ante este contexto de riesgos, Deutsche Bank reconoce en su outlook que no espera que en 2023 se produzca otra liquidación similar a la de 2022 en los mercados mundiales de renta fija. Sin embargo, señala que si la elevada inflación resulta ser más persistente de lo esperado o aumenta aún más, los rendimientos de los bonos podrían volver a subir. “Si los rendimientos de la deuda pública estadounidense a 10 años aumentaran notablemente, creemos que se correría el riesgo de que se produjera otra venta masiva con un impacto significativo también en los mercados bursátiles y especialmente en los valores con una alta sensibilidad a los tipos de interés, como los del sector tecnológico”, indican.

El regreso de la renta fija

En opinión de UBP, de cara a futuro, la agilidad que fue necesaria para navegar por los mercados en 2022 seguirá siendo necesaria en 2023, ya que la economía mundial se mueve en una fina línea entre las economías desarrolladas que entran en recesión y las emergentes que tratan de consolidar sus recuperaciones.

“En general, los cambios de paradigma que se están produciendo obligarán a los inversores a caminar sobre la cuerda floja entre las nuevas oportunidades y los riesgos asociados a la transición de la economía mundial. En consecuencia, en 2023 esperamos seguir confiando en una gestión activa y dinámica del riesgo que nos ayude a mantener nuestro compromiso de preservar y hacer crecer el patrimonio de nuestros clientes”, señala Gautry.

Al igual que ocurría con los documentos de las gestoras internacionales, las firmas de banca privada consideran que 2023 trae la vuelta de la renta fija a las carteras. “Mientras que el riesgo de los tipos de interés fue el principal lastre para la rentabilidad en 2022, para el 2023 esperamos que el deterioro de la calidad del crédito y la ampliación de los diferenciales sean el principal riesgo. Sin embargo, la caída de las expectativas de inflación y los elevados cupones que se están ofreciendo a los inversores en renta fija son fuertes vientos de cola para una rentabilidad en renta fija moderada en 2023, mientras que la aceleración del riesgo de impago del crédito debería crear oportunidades para los inversores en crédito “distressed”. La selección activa del crédito, que es un factor clave para obtener rendimiento en las desaceleraciones cíclicas normales, será aún más crítica en 2023 en la eurozona, ya que ésta ha experimentado su propia transformación”, afirman desde UBP.

Sin embargo, desde Deutsche Bank advierten de que los inversores del mercado de bonos no tendrán motivos para relajarse. Y explican que el valor de los bonos seguirá fluctuando ampliamente, tardando en calmar el actual golpe de la inflación y las subidas de los tipos de interés. “Además, si se esperan subidas menos sustanciales de los tipos de interés en Estados Unidos y, sobre todo, en la zona euro, porque es probable que los bancos centrales prosigan con sus estrictas políticas antiinflacionistas, esto creará vientos en contra en el mercado de bonos. Debido a los riesgos existentes, es probable que los inversores prefieran inicialmente los bonos líquidos y con grado de inversión de EE.UU. y Europa en los próximos meses, a pesar de la vuelta a rendimientos atractivos en la mayoría de las categorías de bonos”, argumentan.

2023 puede ser una oportunidad para optimizar, diversificar o mantener las carteras. Desdeel equipo de las gestoras del ecosistema de Generali consideran que venimos de un 2022 muy convulso y que este año no presenta menos retos, pero sí oportunidades y deseos por cumplir, siempre en función de cuál sea el perfil, los intereses y la temática del inversor. Con ese espíritu y desde la óptica del inversor han elaborado su particular carta a los Reyes Magos.

Entre esas oportunidad, señalan aquellas firmas que buscan ofrecer rentabilidades atractivas con un modelo de alta convicción, como Aperture Investors, que ponen en sus quinielas de este año que comienza a los mercados emergentes (deuda, acciones y divisas), que se posicionan para experimentar un rally tras meses a la sombra de un dólar fuerte y subidas de tipos, sin olvidar que existen oportunidades en la dispersión e ineficiencias del mercado de crédito. “Por último, las acciones europeas con una fuerte impronta de innovación en su filosofía empresarial también serán atractivas para construir carteras en el próximo año”, indican.

Para aquellos que prefieren la inversión basada en el pasivo y una gestión de carteras multiactivos, como es el caso de Generali Insurance Management, apuntan que es preciso no perder de vista la «reapertura» de China y la esperanzadora relajación de su política de covid cero. “Una noticia positiva para todos los valores con exposición significativa en la zona: lujo, automóvil, tecnología… y la energía y las materias primas, ya que China es el mayor consumidor mundial de energía y materias primas, y cualquier apertura aumentaría significativamente la demanda y supondría una oportunidad”, afirman.

Y añaden: “Hay firmas que ven en la diversificación por clases de activos y geografías una pauta para un nuevo año y así dejar atrás las dificultades de los mercados en 2022. En este grupo de incluye Generali Investments, que identifican oportunidades en distintos activos, como la renta fija, y un entorno favorable para las estrategias multiactivo”

En la «nueva normalidad», explican que la inflación dejará de ser un fenómeno temporal ligado a la fuerte demanda postpandemia o a una cadena de suministro más difícil; y consideran que, probablemente, será una cuestión más estructural del panorama macroeconómico y más relevante en el proceso de decisiones de inversión, con los bancos centrales recobrando su papel de garantes de la estabilidad de precios.

Por otro lado, y desde la óptica de Generali Real Estate, la inversión inmobiliaria parece que será uno de los mercados más apetecibles. “El 2023 supondrá un regreso a las oficinas, pero no en cualquier formato… Los tiempos han cambiado y las necesidades laborales también. Se necesitan espacios energéticamente eficientes, cómodos, seguros y bien comunicados.

Del sector inmobiliario damos el salto al de las infraestructuras, especialidad de Infranity. Según los especialistas de esta gestora, los grandes protagonistas de este sector, visto su enorme potencial son la revolución energética y la digitalización de la sociedad. Ambas ideas de inversión salen reforzadas tras los riesgos geopolíticos más recientes”, argumentan.

En este sentido apunta que para el inversor que opte por alternativas de gran liquidez está Lumyna. Según esta óptica, una de las lecciones más destacadas de 2022 es la importancia de descorrelacionar las carteras con activos alternativos cuando la deuda y la renta variable se alían a la baja. “El crédito y la transición energética se perfilan como motores de rentabilidad para los inversores más diversificados”, matizan.

Para aquellos que busquen una rentabilidad absoluta con una estrategia sólida basada en inversiones multiactivos, Plenisfer Investments recomienda ser conscientes del entorno macro. “Nos encontramos en un momento de transición económica, energética y quizá política que ofrece diferentes oportunidades a los inversores, incluidas las relacionadas con la escasez de materias primas necesarias para la transición (cobre, níquel, zinc, etc.). Por otra parte, en lo que respecta al sector energético tradicional, creemos que las fuertes inversiones en extracción y refinado de petróleo realizadas en la última década han producido un aumento estructural de la rentabilidad que, a falta de nuevos planes de inversión, puede traducirse en buenos resultados”, afirman desde la gestora.

Por último, el equipo de las gestoras del ecosistema de Generali coincide en destacar que las inversiones ESG e ISR son valores indiscutibles para un número creciente de inversores, y por ello el foco debe ser la energía, no solo las renovables, sino también la eficiencia energética, la movilidad verde, la renovación, la construcción, y la economía circular, elementos que permitirán la transición a una economía con menos carbono, según los expertos de Sycomore AM.

“Además, aunque con cautela, existen alternativas en el sector energético, como el hidrógeno o la captura, uso y almacenamiento de carbono (CCUS), que representan una pequeña parte de la economía y solo tienen un impacto marginal en las emisiones totales. Otros sectores que se beneficiarán en 2023 son la gestión sostenible de los recursos naturales (bosques, agua…) y los servicios medioambientales”, concluyen.

Una de las grandes reclamaciones de la industria europea de inversión respecto a la legislación sobre la ISR es que, además de avanzar en temas propios de su negocio, es necesario ahondar en todo aquello que afecta a la información sobre sostenibilidad que tienen que publicar las empresas públicas y privadas en las que se invierte.

En este sentido, la Unión Europea sigue siendo la región que lidera la creación de un marco normativo para la inversión sostenible bajo un foco transversal. Muestra de ello es que, siguiendo los pasos del Parlamento Europeo a finales de 2022, el Consejo de la UE finalizó el proceso legislativo con la adopción de la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD), una medida que es muy bien recibida por la Asociación Europea de Fondos y Gestión de Activos (Efama).

Según destacan desde la organización, esto se produce días después de que el primer conjunto de Normas Europeas de Información sobre Sostenibilidad (ESRS), que dan vida al principio de doble materialidad establecido por la CSRD, fueran finalizadas por el EFRAG y presentadas a la Comisión Europea para su adopción.

En este sentido, explican que la obligatoriedad de las normas europeas de información sobre sostenibilidad es crucial, ya que la insuficiente disponibilidad de datos ESG es un impedimento clave para aprovechar todo el potencial del marco regulador de las finanzas sostenibles de la UE. “Como preparadores de información en virtud del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR), los gestores de activos se beneficiarán sin duda en gran medida de las métricas ESG pertinentes, comparables, fiables y públicas de las actividades y los riesgos financieros de las empresas”, afirman desde Efama.

Sin embargo, advierten de que los primeros informes corporativos disponibles no llegarán a partir de 2025 y el alcance completo para todas las empresas aplicables solo estará en vigor a partir de 2028. Por lo tanto, Efama denuncia que, mientras tanto, la falta crónica de datos corporativos sobre ESG seguirá siendo un problema que generará incertidumbre en el ámbito de la inversión sostenible.

“El CSRD es, sin duda, una pieza crucial del rompecabezas que permitirá a los gestores de activos seguir promoviendo la inversión sostenible y cumplir con mayor precisión sus requisitos reglamentarios. Elogiamos a la Comisión Europea por su propuesta original y a los colegisladores por dar prioridad a este expediente. Sin embargo, dado que la disponibilidad de estos informes corporativos se escalona entre 2025 y 2029, nuestro sector tendrá que recoger las piezas de los datos ESG mientras tanto”, comenta Tanguy van de Werve, director general de Efama.

Un nuevo estudio europeo elaborado por Oxford Risk, expertos en behavioral finance, revela que el 76% de los de los gestores de patrimonios espera un aumento de la regulación en los próximos cinco años, lo que les obligará a conocer mejor la adecuación al riesgo de sus clientes. Esta expectativa se produce a medida que crece la preocupación entre los asesores respecto a la presión que reciben por pagar indemnizaciones a clientes por los que no hicieron suficiente en términos de comprensión de su riesgo de idoneidad.

Su estudio con gestores de patrimonios de toda Europa, que en conjunto gestionan activos por valor de unos 327.000 millones de euros, reveló que el 67% cree que este será el escenario en los próximos cinco años. Solo el 9% que los gestores de patrimonios no se verán presionados para pagar indemnizaciones cuando no hicieron lo suficiente para comprender la adecuación al riesgo de los clientes. Según indican, esto es sorprendente dado que un un abrumador 67% de los asesores encuestados sigue basándose principalmente en su propia clientes.

De los gestores de patrimonios encuestados en el Reino Unido, Francia, Italia, España e Irlanda, el 53% cree que que los reguladores ofrecen suficientes orientaciones sobre finanzas conductuales para comprender el riesgo de los clientes. Además, el 16% está muy de acuerdo, el 26% se muestra neutral al respecto y es solo el 5% el que está en desacuerdo con esta opinión.

«Gestionar al inversor es tan importante como gestionar sus inversiones si se quiere obtener resultados satisfactorios. La idoneidad, es decir, garantizar que las soluciones de inversión se adapten a las circunstancias y preferencias de cada cliente, es el concepto más importante en el asesoramiento de inversión. Cada vez más gestores patrimoniales son conscientes de ello, aunque aún no cuenten con las herramientas o la formación adecuadas. Todavía no se ha decidido si la mejor manera de impulsarlo es mediante una mayor regulación, pero, en última instancia, hacerlo bien no sólo tendrá un enorme impacto positivo en los clientes, sino también en los propios asesores», comenta Greg B Davies, PhD, director de Behavioural Finance de Oxford Risk.

Oxford Risk, que crea programas informáticos para ayudar a los gestores de patrimonios y otras empresas de servicios financieros a decidir cómo gestionar las finanzas de sus clientes frente a los riesgos, complejidad, incertidumbre y sesgos de comportamiento, ha desarrollado algoritmos propios que clasifican los productos, las comunicaciones y las intervenciones en función de su idoneidad para cada cliente en un momento determinado.

En este sentido, explica que sus herramientas de comportamiento evalúan la personalidad y las preferencias financieras, así como los cambios en la situación financiera de los inversores y, complementadas con otros datos de comportamiento, construyen un perfil completo. Los tests de personalidad financiera de Oxford Risk pueden medir hasta 20 dimensiones distintas, de las cuales seis reflejan las preferencias por la inversión ASG.

La entidad considera que la mejor solución de inversión para cada inversor debe basarse en medidas estables y precisas de tolerancia al riesgo. La elaboración de perfiles de comportamiento ofrece a los inversores la oportunidad de conocer sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para la ansiedad que pueda surgir. Esto debe utilizarse para ayudar a los inversores a controlar sus emociones, no para definir el riesgo adecuado de la propia cartera.

Foto cedidaAliki Rouffiac, estratega en multiactivos y gestora de Robeco Sustainable Multi-Asset Solutions.

Para Aliki Rouffiac, estratega en multiactivos y gestora de Robeco Sustainable Multi-Asset Solutions, los miembros de la COP27 deberían aumentar la inversión en las clases de activo que impulsen la transición climática. La cumbre climática anual celebrada en noviembre de 2022 en Egipto ofreció unos resultados dispares para los planes mundiales de cumplir con el objetivo básico del Acuerdo de París de restringir el calentamiento global muy por debajo de 2 grados centígrados por encima de los niveles preindustriales, generando el habitual debate de “COP buena, COP mala”.

En su opinión, se alcanzaron logros notables, principalmente en la financiación futura de los mercados emergentes, con la creación de un fondo para “daños y pérdidas”, y además hubo un amplio reconocimiento sobre la necesidad de acelerar la adopción de tecnologías renovables para seguir recortando las emisiones. Según Rouffiac, esto es un buen presagio para la inversión en fondos de renta variable de tema climático, que pueden ofrecer rentabilidades de hasta dos dígitos, además de para los bonos verdes a medida que directamente se utilizan para financiar proyectos relativos al clima.

“Atenuar el cambio climático mediante la reducción de las emisiones de carbono exigirá coordinación a nivel mundial. Los avances políticos y las inversiones en nuevas tecnologías, junto con el cambio en las conductas empresariales y de los consumidores deparan oportunidades para participar en la transición”, afirma Rouffiac.

Según su visión, un punto clave está siendo la crisis energética, ya que ha acelerado el interés por la generación de energías renovables mientras que las tecnologías renovables cada vez tienen un coste más competitivo. Según la Agencia Internacional de la Energía (IEA), para 2030 se prevé que el tamaño de mercado de las tecnologías limpias alcance los 870.000 millones de dólares en el escenario de cero emisiones netas.

“Está previsto que la energía solar y eólica crezca en promedio más de un 10% anual durante la próxima década, y se espera que el tamaño del mercado de baterías aumente a una tasa anualizada del 33%. Norteamérica y Asia-Pacífico marchan en cabeza en términos geográficos, pero los recientes acontecimientos geopolíticos en Europa han hecho que en esta región también se priorice ahora un desarrollo más rápido de las tecnologías verdes”, apunta la gestora.

Desde el Acuerdo de París firmado en 2015 –coincidiendo con el lanzamiento de los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS)– inversores como Robeco han ofrecido productos que sacan partido de las energías renovables, de la tecnología en que se basan y de los propios ODS. La Iniciativa Cero Emisiones de Carbono Netas (Net Zero Carbon) y las correspondientes alianzas de inversores lanzadas en 2020 han dado alas a ese proceso.

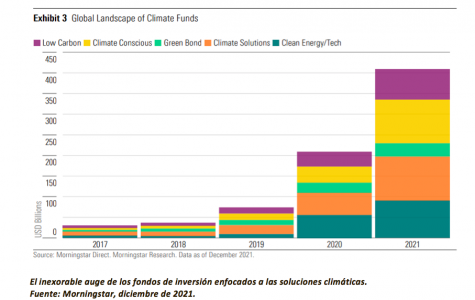

El auge de los fondos

En este sentido, desde Robeco destacan que, desde entonces, la descarbonización es el tema principal con el que muchas estrategias de inversión se enfocan específicamente hacia las cero emisiones netas, empleando índices de referencia alineados con el Acuerdo de París como vara de medir sus logros. En la actualidad, la mayoría de las estrategias de inversión sostenible del mundo incluyen habitualmente algún tipo de compromiso de cero emisiones netas.

“Los activos de los fondos con mandatos relativos al clima han crecido significativamente, y al final de 2021 ascendía a 408.000 millones de dólares, según Morningstar; casi la mitad de los activos gestionados correspondían a soluciones climáticas de fondos de energías/tecnologías limpias. Estos fondos ofrecen una mayor exposición a empresas que crean soluciones para reducir las emisiones de carbono o que directamente invierten en el ámbito renovable, como las tecnologías para la energía solar o eólica, el almacenamiento de energía (baterías), y los vehículos eléctricos”, matiza Rouffiac.

Según su experiencia, estos temas de inversión exhiben una buena rentabilidad a largo plazo, con rentabilidades anualizados a 10 años que al final de noviembre oscilaban entre el 10% y el 16%, frente al 10% del índice global de renta variable.

“Los mayores múltiplos de valoración del segmento de energías renovables pueden preocupar a los inversores a corto plazo, pero el crecimiento estructural previsto que ofrece debería beneficiarse de la presión regulatoria y de la necesidad de diversificar el ecosistema de suministro energético”, añade.

Foco en la deuda sostenible

A la hora de hablar desde la óptica de los activos de inversión, la gestora reconoce que el mercado de deuda sostenible supone una oportunidad de inversión especialmente interesante, a través de bonos verdes específicamente dirigidos a proyectos medioambientales que suelen marcar la diferencia sobre el terreno.

“Aunque el entorno de inversión es complicado, el mercado de deuda sostenible creció hasta 4,5 billones de dólares al final del tercer trimestre de 2022, de los que 624.000 millones de dólares corresponden a mercados emergentes y frontera según el último IIF Sustainable Debt Monitor. Los bonos verdes que financian proyectos con impacto ambiental positivo suponen 1,6 billones de dólares, cifra equivalente a alrededor del 0,5% de la totalidad del mercado mundial de bonos”, indica Rouffiac.

Creciente apetito

Según reconoce Rouffiac, si bien la composición del mercado de bonos verdes está sesgada hacia los emisores europeos, con una mayor exposición a bonos corporativos que la habitual del índice Global Aggregate Fixed Income, una reciente encuesta del Banco Mundial apunta a un creciente interés por las emisiones de bonos verdes soberanos destinados a financiar actuaciones climáticas.

En este sentido, explica: “Los principales obstáculos han sido la falta de mecanismos para comprender mejor la estructura del mercado, la demanda y los precios. Por otra parte, las consideraciones de liquidez, la referenciación de la curva de tipos y las mejores prácticas acaparan la atención de los inversores a la hora de movilizar el capital privado y financiar la transición en economías menos desarrolladas”.

En última instancia, considera que mantener viva esa movilización será crucial para abordar el calentamiento global, con un aumento de la temperatura que ya supera el objetivo máximo de los 2 grados centígrados en 2100. “La COP27 subrayó que la capacidad política es clave a la hora de alcanzar un equilibrio entre aspiraciones climáticas y su implementación. A largo plazo, lograr la seguridad energética conlleva aumentar la inversión en tecnologías verdes y soluciones climáticas para acortar la distancia entre aspiraciones e implementación. El abaratamiento de las renovables y el creciente mercado de bonos verdes deberían brindar oportunidades a los inversores en el camino hacia las cero emisiones netas. Saber ajustar las consideraciones de integración”, concluye Rouffiac.