En los mercados globales, el 2022 se caracterizó como un año de notable adversidad, afectado primero por la guerra en Ucrania, y luego en lo económico por el regreso de la inflación y las subas de tasas de interés a lo largo del mundo.

En el marco local argentino, este cóctel se percibió aún más agravado, afectado tanto por un nivel inflacionario mucho más delicado como también por la inestabilidad política hacia mitad de año, señalan en un informe los analistas de Criteria.

“Sin embargo, transitado el pico de volatilidad luego del recambio del equipo económico en agosto, las variables encontraron cierta estabilidad y un entorno favorable en los mercados emergentes soportó la recuperación de activos argentinos desde entonces”, señala la nota.

“Desde niveles muy deprimidos tras la crisis política, tanto los bonos soberanos en dólares como las acciones tuvieron mejoras muy significativas. Esto a tal punto que el S&P Merval medido en dólares, registró una suba acumulada superior al 40% en el año, donde las bolsas mundiales promediaron 20% de caída.

Comenzando el año en torno a los 412 puntos y llegando a mínimos anuales por debajo de los 340 puntos en julio, retomo su fuerza alcista en la segunda mitad del año, alcanzando los 589 puntos y subiendo 43% en moneda dura. Un sendero relativamente estable en el dólar “financiero” en los últimos meses también contribuyó a esta mejoría”, añaden los expertos.

Así, el S&P Merval se recuperó tras la crisis política y acumula un retorno en dólares superior al 40% en 2022.

En la curva de bonos soberanos, los papeles argentinos denominados “harddollar” vienen con buen desempeño en los últimos meses. El clima externo de momento es más favorable para el mundo emergente en general.

En Argentina, el año comenzó con un riesgo país en torno a los 1.700 puntos básicos, con picos de 2.900 tras la renuncia de Martín Guzmán en julio. Actualmente, se registró un descenso marcado hasta los 2.200, aunque todavía por encima de los niveles previos a la crisis política. El rally de los bonos soberanos en dólares fue particularmente alto en el cuarto trimestre del año, con avances de entre 25% y 30% en moneda extranjera para los títulos Globales y Bonares.

La curva de bonos con ajuste CER

En el 2022 los ojos del mercado local estuvieron atentos a esta categoría de bonos. El año comenzó con una curva CER que mostraba un buen performance, con retornos reales en terreno negativos. En enero, para obtener rendimientos reales positivos había que posicionarse en vencimientos a partir de 2024.

En abril, y a pesar de la buena demanda en las licitaciones primarias del gobierno, ya comenzaba a verse un quiebre en la curva entre aquellos bonos con vencimiento previo y post 2023, ante la incertidumbre que trae el calendario electoral con un nuevo escenario político y la experiencia del “reperfilamiento” de la gestión anterior.

Para junio el stress en este mercado se evidencia con una fuerte caída de precios en todos los tramos de vencimientos, empujados por rescates significativos en la industria de FCI. Esta situación solo se pudo estabilizar a partir de las intervenciones del BCRA para sostener las cotizaciones, estrategia que hasta hoy mantiene la autoridad monetaria. Dicha emisión de pesos estimada en $1,3 billones puso presión a los tipos de cambio financieros. En ese entonces la brecha cambiaria pasaba del 86 al 160%, exacerbada por el ruido político de la salida de Guzmán y el paso efímero de Batakis.

Tras la relativa calma que trajo la llegada del nuevo ministro, en octubre vuelven las intervenciones en el mercado secundario del BCRA (ya alcanzan la mitad de lo emitido para paliar la crisis de mitad de año) y el diferencial de tasas entre bonos con vencimiento previo a las elecciones y 2024 volvía a máximos históricos.

Las principales variables de cara a 2023 en Argentina, según Criteria

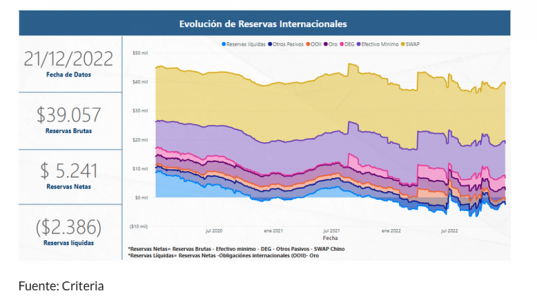

Durante todo el 2022, además de los vaivenes del financiamiento en pesos, las miradas estuvieron puestas sobre las limitadas reservas del Banco Central. Si bien no se logró reconfigurar un cambio rotundo de las expectativas, lo cierto es que hubo un manejo creativo en la administración de la escasez.

A base de endurecimiento del cepo y mejoras transitorias en el precio de exportación para la soja, el equipo económico logró sortear el 2022 con un stock de reservas internacionales exiguo, pero que alcanza las metas propuestas.

Sin embargo, este factor será un riesgo que predominará en el año próximo, a medida que el gobierno intenta optimizar la oferta de divisas, afectando la actividad económica que se nutre de insumos importados. Por otra parte, la sequía que ya afecta la producción de trigo es un viento en contra adicional que podría restar, según cálculos preliminares, más de 10.000 millones de dólares a la liquidación de divisas del agro en 2023.

En el mercado de deuda en pesos, también será importante atender el ritmo de renovación de vencimientos. Hasta aquí, los tenedores privados ya han empezado a dar señales de cierto agotamiento para renovar stock. De consolidarse esta tendencia, podríamos esperar una mayor emisión monetaria en 2023, donde habrá que afrontar 8% del PBI en vencimientos con tenedores privados.

Sin dudas, uno de los principales riesgos el año próximo es el componente inflacionario. El último dato publicado de esta variable parece dar un respiro, en una dinámica que se muestra compleja. En noviembre el índice de precios al consumidor tuvo una variación del 4,9% respecto del mes anterior, acumulando una suba del 85,3% en el año. Mas allá de esta baja en el ritmo, el mercado es cauteloso en sus expectativas.

Después de que 2022 haya tenido inflación más alta desde la hiper hace 30 años, será apremiante trazar un camino claro hacia adelante para políticas antiinflacionarias. Aunque se observa una sana política de gasto fiscal más moderado después de los cambios en el equipo de política económica, las acciones futuras siguen siendo muy inciertas, especialmente teniendo en cuenta los desarrollos políticos en torno a las elecciones presidenciales de 2023.

La edición especial de 2022, “Diez años de Capital Privado” en el mercado Ibérico de 2012 a 2022, realizada por Transactional Track Record (TTR) en alianza con iDeals, proporciona una visión en profundidad del mercado de private equity en España y Portugal a través de perspectivas con expertos del mercado, así como la actualización de rankings de las empresas legales, financieras y de la industria más destacadas en el asesoramiento en capital riesgo.

La inversión de private equity en España y Portugal ha demostrado ser resistente a pesar de los actuales desafíos macroeconómicos de 2022.

De igual forma, las transacciones de capital privado en Portugal aumentaron en volumen y valor agregado entre 2020 y 2021 a los niveles más altos de los últimos 10 años, mientras las transacciones de capital privado en España se mantuvieron relativamente estables durante gran parte de la última década, antes aumentando significativamente entre 2019 y 2022.

Los fondos de capital privado internacionales han liderado la negociación entre el fuerte apetito por los activos españoles.

La crisis energética, los altos costes laborales y la productividad, sumado a los costos que afectan a Europa en general, tienen menos de un impacto en la economía española.

Los niveles de liquidez se mantienen altos y el apalancamiento continúa estando disponible, especialmente para transacciones del mercado medio.

La ley de insolvencia de España es un buen augurio para las transacciones de deuda en un momento de creciente demanda de apoyo de liquidez entre empresas, según el informe.

Los modelos de negocios digitales y ESG siguen siendo clave para empresas que buscan un crecimiento sostenible en medio de la incertidumbre, así como para los inversores de capital privado que evalúan objetivos.

Javier Gómez de Miguel, Corporate Partner de Pérez-Llorca; Borja Oria, Managing Partner de Arcano Partners; y Sebastian Montoya, Iberian Manager de iDeals, participan en la edición del informe y describen el panorama del mercado de private equity en el mercado ibérico en los últimos 10 años.

Para Oria, «los negocios B2C vinculados al consumo discrecional son los más afectados. Sin embargo, creemos que este es un problema transitorio causado por la incertidumbre actual, lo que significa que hay falta de visibilidad sobre cómo evolucionará el consumo en los próximos meses. Entonces, cuando termine el conflicto ucraniano y las diferentes diversidades macroeconómicas (inflación, tasas de interés, empleo, etc.) se estabilicen, creemos que volverá el interés por estos sectores”.

Gómez añade que “los sectores muy dependientes del uso del consumidor, como el comercio minorista, probablemente tendrán más dificultades en los próximos meses”. “Los sectores de energía, infraestructura y seguros, así como los sectores de telecomunicaciones, tecnología y salud, continuarán para generar interés”.

El informe publica los rankings de asesoramiento financiero, jurídico y por industria hasta 2022 en private equity en el mercado de España y Portugal donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

Puede acceder al informe completo a través de este link.

Foto cedidaDe izquierda a derecha: Rafael Videla, María Valpuesta, Mijal Doron, Matías Torrealba e Ignacio del Pueyo, miembros del equipo, y Vicente Rodríguez, mentor

La décimo tercera versión del CFA Institute Research Challenge, organizado por CFA Society Chile, llegó a su fin con la Universidad Adolfo Ibáñez (UAI) coronándose como campeona por séptima vez.

Según informaron a través de un comunicado de prensa, el equipo ganador fue el conformado por los estudiantes Ignacio del Pueyo, Mijal Doron, Rafael Videla, Matías Torrealba y María Valpuesta, quiénes derrotaron en la definición a otro equipo de la UAI y a uno de la Universidad de los Andes.

En las rondas preliminares, agregaron, fueron eliminados los grupos de la UniversidadDiego Portales y Universidad Andrés Bello.

La investigación que tuvieron que presentar –totalmente en inglés– consistió en realizar un informe de equity research sobre una empresa que cotiza en bolsa. La firma de telecomunicaciones local Entel fue la elegida este año.

“Esta experiencia de aprendizaje práctico sobre el trabajo de un analista de acciones, genera una formación que ahonda en el análisis de organizaciones, contiene tutorías por parte de miembros de la sociedad, y por supuesto, forma redes con profesionales y compañeros, aportando otra dimensión al desarrollo de los futuros profesionales que participan”, indicó Hugo Aravena, presidente de CFA Society Chile.

En esta edición, los jueces a cargo de elegir al equipo ganador fueron Brian Chase, gerente de Renta Variable en Itaú AGF; Leonardo Suárez, director de Estudios de LarraínVial; y Héctor Godoy, head de Equity en Santander Asset Management.

La siguiente etapa consiste en representar a Chile en la competencia sudamericana contra los vencedores de los otros países de la región. Un triunfo le significaría a la Universidad Adolfo Ibáñez poder avanzar al torneo de las Américas y, posteriormente, clasificar a la final global, que se realizará a mediados de este año de manera presencial en Nueva York.

Una de las estudiantes del equipo ganador, María Valpuesta, comentó en la nota de prensa: “Esta oportunidad nos enseña a valorar las empresas, enfrentarnos a gente con mucha trayectoria y nos ayuda a pensar de mejor manera las posibilidades futuras del país. Además, de ser una competencia que aporta en la consolidación de conocimientos profundos respecto del mundo empresarial”.

Bain & Company, consultora estratégica, ha realizado una encuesta a altos directivos de las principales empresas de nuestro país para saber cómo los ejecutivos españoles impulsan la agenda ESG. El primer Informe de Madurez ESG en España, que abarca a grandes empresas de diferentes sectores, pone de manifiesto el cambio significativo de prioridades de las empresas hacia los criterios ESG en los últimos años.

El 100% de los directivos entrevistados cree que en los próximos cinco años la sostenibilidad será al menos tan importante como la digitalización, y más del 70% cree que será aún más importante que ésta, ya que supondrá un cambio estructural más relevante para las empresas y para la sociedad en general.

Los criterios ESG se posicionan como parte central de la estrategia de las empresas y no como elemento adyacente. El 100% de los ejecutivos entrevistados piensa que los criterios ESG son un elemento central de la estrategia de su compañía y no se plantea ninguna acción estratégica sin evaluar su impacto ESG.

A pesar de algunos avances significativos, los principales líderes españoles tienen una visión notablemente crítica sobre sus logros y les preocupa el alcance de las acciones acometidas hasta ahora. En una escala del 0 al 10, califican el resultado obtenido con los esfuerzos de sus organizaciones con una media de 7,25 puntos.

Santiago Casanova, autor del estudio, socio de Bain & Company y experimentado en la práctica de Servicios Financieros para España y Portugal, comenta: “El papel de los directivos es cada vez más importante en la transformación ESG y todos los altos ejecutivos entrevistados son conscientes de ello. Ante la transformación ESG, cada vez son más los directores generales y ejecutivos de primera línea que asumen la responsabilidad formal de la sostenibilidad en sus empresas, incorporando además criterios de sostenibilidad en los sistemas de compensación de sus equipos”.

El informe también hace hincapié en que existen obstáculos relevantes a la hora de avanzar en la transformación sostenible. Todos los directivos entrevistados coinciden en la existencia de factores externos e internos que dificultan, o al menos ralentizan, la transformación ESG. Entre ellos destacan la valoración y la “disposición a pagar” por factores ESG por parte de los consumidores, el cambio de mentalidad de los empleados, el enfoque a corto plazo de los inversores, la lentitud de las organizaciones y el marco regulatorio y político en España, entre otros.

André Carvalho, también autor del estudio, añade: “Las vías de transformación ESG de cada empresa dependerán en gran medida del sector y del modelo de negocio. Estos factores determinarán la complejidad de la transformación, así como las condiciones del marco social y político, los inversores y otras partes interesadas de la cadena de valor. Para adelantarse a los cambios que se avecinan, las empresas trabajan codo con codo con sus proveedores para crear soluciones sostenibles, e incluso ayudan a sus socios comerciales en sus transformaciones”.

Bain & Company considera que una actitud clara y muy comprometida será esencial para encaminar las empresas españolas hacia la sostenibilidad. Bain & Company ha definido los 10 pasos necesarios para ayudar a una transición exitosa hacia los criterios ESG. Estos pasos incluyen una definición clara de objetivos ambiciosos y medibles, la incorporación rigurosa de la estrategia de sostenibilidad de la empresa en su estrategia general y un cambio cultural para alinear el comportamiento de los empleados y la gobernanza corporativa con los objetivos de sostenibilidad. Además, los propios directivos deben dar ejemplo y transmitir pasión por lograr estos objetivos en sus organizaciones.

Entre algunas de las empresas que han participado se encuentran Aegon, Agrolimen, Banca March, BBVA, CaixaBank, Capsa Food, Ecoener, Mapfre, Grupo Leche Pascual, Prosegur y Suntory.

El informe ha sido realizado entre mayo y octubre de 2022 por Ignacio Otero, socio director de Bain & Company; los socios de la firma Santiago Casanova, André Carvalho y Tomás Moreno; y Gustavo Gallardo, manager.

Bain & Company es miembro de muchas coaliciones y asociaciones que tratan de marcar el camino hacia un impacto significativo, incluyendo el World Economic Forum, Science Based Targets y Wbcsd.

Spainsif pone de nuevo el foco en la dimensión medioambiental de las finanzas sostenibles, la “A” del trinomio ASG, después de analizar el cambio climático, la dimensión social y la gobernanza. Concretamente, el estudio presentado «La Inversión Sostenible en Agua» se centrará en analizar uno de los elementos principales de la biodiversidad, que da lugar a la existencia de vida en la Tierra: el agua.

En el escenario actual de cambio climático, el correcto uso y gestión del agua, así como la protección de los recursos hídricos y marinos, surgen como elementos fundamentales para la vida y suponen un desafío presente y futuro. El papel de las finanzas para resolver retos como la escasez de agua, las sequías, las inundaciones o la acidificación de los océanos es fundamental, canalizando fondos hacia proyectos y tecnologías encaminados a afrontar dichos problemas.

El estudio trata de arrojar luz sobre este tema, analizando la vinculación entre el cambio climático y el agua; el desarrollo normativo en materia de finanzas sostenibles relacionado con los recursos hídricos y marinos así como con la protección de los mares y océanos; las cuestiones principales reflejadas en iniciativas como los ODS o el TNFD; los planes de inversión nacionales; y, finalmente, las principales estrategias de inversión sostenible relacionadas con el agua.

Las principales conclusiones del estudio son: los retos a los que nos enfrentamos como sociedad ante el cambio climático y los peligros vinculados con el agua son notables; los avances en la normativa europea y en la estandarización de indicadores son fundamentales para que los reportes de sostenibilidad de las empresas y la divulgación por parte de los actores del mercado financiero muestren, de manera coherente, clara y concisa información comparable de sostenibilidad en materia de agua; y la aproximación desde las finanzas sostenibles pone de relevancia las oportunidades de inversión en materias relacionadas con el agua, que pueden conllevar, además de un rendimiento económico, un impacto medioambiental positivo.

A nivel nacional destacan las inversiones previstas en materia de gestión del agua y de protección de los recursos hídricos, recogidas en el Plan de Recuperación, Transformación y Resiliencia (PRTR) de España, así como el PERTE de digitalización del ciclo del agua, el cual señala su importancia como un sector en el que, en el marco de la transición ecológica, se presenta un enorme potencial económico.

Cambio climático, agua y riesgos asociados

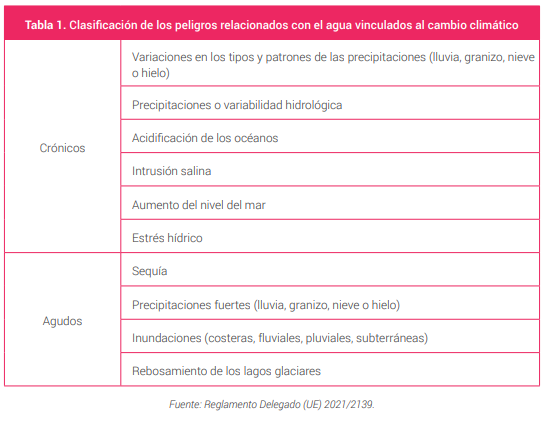

Como señala el último informe del IPCC, la vinculación entre cambio climático y agua es cada vez más evidente. En el actual contexto de cambio climático, los riesgos físicos relacionados con el agua representan un problema de primer orden para muchos países. La necesidad de hacer un uso responsable y sostenible del agua y de preservar los recursos hídricos y marinos es uno de los desafíos a los que se enfrenta la sociedad actual.

Como se puede ver en la siguiente tabla, los peligros relacionados con el agua a partir del cambio climático son muchos y diversos. Así pues, encontramos riesgos físicos crónicos relacionados con el agua, como son los cambios en los patrones y tipos de precipitación, la variabilidad hidrológica, la acidificación de los océanos, la intrusión salina, el aumento del nivel del mar o el estrés hídrico. Por otro lado, existen riesgos físicos agudos, entre los que se encuentran la sequía, las precipitaciones fuertes, las inundaciones y el rebosamiento de los lagos glaciares.

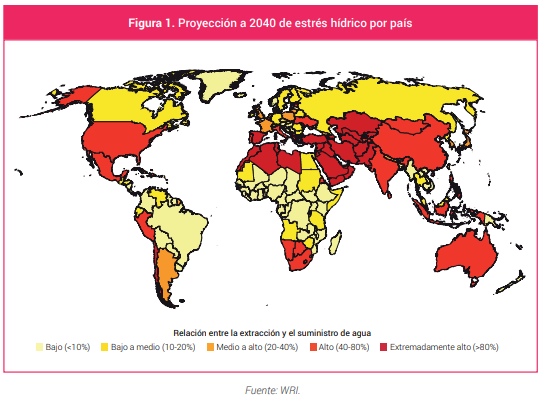

España se encuentra en el rango de países más afectados por el estrés hídrico para 2040.

Regulación, iniciativas y planes

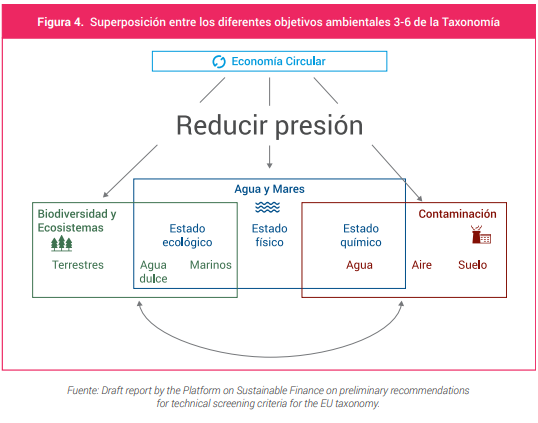

Spainsif considera importante la inclusión del agua en la normativa europea de finanzas sostenibles. La Taxonomía Ambiental de la Unión Europea recoge seis objetivos ambientales; la mitigación del cambio climático; adaptación al cambio climático; el uso sostenible y protección de los recursos hídricos y marinos; la transición hacia una economía circular; prevención y control de la contaminación; y la protección y recuperación de la biodiversidad y los ecosistemas.

El agua aparece recogida de manera principal en el objetivo 3, así como en el objetivo 6. Asimismo, aparece de manera transversal en los demás objetivos, a través del criterio DNSH (Do No Significant Harm). Adicionalmente, la contribución de las actividades de suministro, saneamiento, gestión de residuos y descontaminación del agua se han incluido en los actos delegados de la Taxonomía que desarrollan los objetivos de mitigación y adaptación al cambio climático.

Además, los objetivos de biodiversidad y de recursos hídricos y marinos están íntimamente relacionados con los objetivos 4 de economía circular y 5 de contaminación.

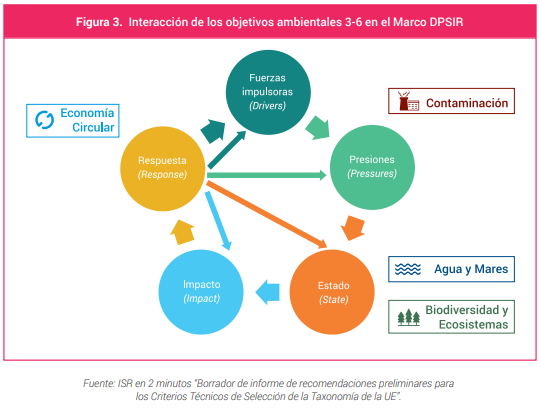

La Comisión Europea todavía no ha establecido los criterios técnicos de selección que determinen en qué condiciones se considerará que una actividad económica contribuye de forma sustancial a los cuatro objetivos ambientales no climáticos (objetivos ambientales 3-6). No obstante, en agosto de 2021, el grupo de expertos técnicos en finanzas sostenibles (TEG, por sus siglas en inglés) desarrolló un borrador de recomendaciones preliminares para dichos criterios técnicos.

Dada la interrelación de los distintos objetivos, el TEG describió los objetivos ambientales en relación con el Marco DPSIR (por las siglas en inglés de Driver, Pressure, State, Impact, Response) usado por la Agencia Europea de Medio Ambiente para el desarrollo de indicadores ambientales en el contexto del seguimiento y desarrollo de sus políticas.

Respecto a los requisitos de divulgación que afectarán a las compañías y a los participantes en los mercados financieros, las normativas SFDR6 y CSRD7 incluyen aspectos relacionados con el agua. En lo que respecta a la normativa SFDR, la Comisión Europea aprobó, en abril de 2022, la versión final de los RTS8 que desarrollan la información que se debe adjuntar a la documentación precontractual y periódica de un producto financiero, que comenzará a aplicarse en el 2023. Se exige un informe para describir cómo se tienen en cuenta las principales incidencias adversas en materia de sostenibilidad (PIAS) y se dividen los indicadores según sean o no obligatorios.

En materia de agua, los indicadores obligatorios de los participantes en los mercados financieros que tengan que reportar PIAS son: emisiones al agua, medido a partir de las toneladas de emisiones al agua generadas por las empresas en las que se invierte por millón de euros invertido (media ponderada); y actividades que afectan negativamente a zonas sensibles en cuanto a la biodiversidad, medido a través de la proporción de inversiones en empresas con sedes u operaciones ubicadas en zonas sensibles en cuanto a la biodiversidad o cerca de ellas cuando las actividades de dichas empresas afectan negativamente a esas zonas.

Iniciativas internacionales

Buena parte de la regulación anterior surge como impulso a la consecución de la Agenda 2030 de Naciones Unidas. De entre los 17 Objetivos de Desarrollo Sostenible (ODS) que conforman la agenda, destacan en materia de agua los ODS 6 y 14; Agua limpia y saneamiento y Vida submarina, respectivamente, que tienen como objetivos garantizar la disponibilidad y la gestión sostenible del agua y el saneamiento para todos y conservar y utilizar sosteniblemente los océanos, los mares y los recursos marinos para el desarrollo sostenible. El ODS 6 está compuesto por 8 metas y 12 indicadores para medir los progresos, destacando indicadores como el acceso a agua potable, el nivel de estrés hídrico o el cambio en la extensión de los ecosistemas relacionados con el agua. Por otro lado, en el ODS 14, compuesto por 10 metas y sus correspondientes 10 indicadores, destacan la acidez del mar, la cobertura de las zonas protegidas en relación con las zonas marinas o la proporción de presupuesto dedicado a investigación en tecnología marina.

Otra iniciativa de gran importancia en lo que a la biodiversidad se refiere es el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (TNFD, por sus siglas en inglés), creado en 2021 como respuesta a la creciente necesidad de incluir a la naturaleza en las decisiones financieras y empresariales. La misión del TNFD es dotar de un marco de divulgación y gestión de riesgos para que las organizaciones informen y actúen sobre los riesgos relacionados con la naturaleza en evolución, el cual se espera para septiembre de 2023. Las recomendaciones recogidas en la versión de noviembre de 2022 destacan la colaboración con la SBTN (Science Based Targets Network) en la orientación sobre objetivos para la naturaleza con base científica.

El agua en el Plan de Recuperación, Transformación y Resiliencia de España

El Plan está compuesto por cuatro ejes transversales a través de los que se distribuyen en España los fondos europeos, diez políticas palanca sobre las que se orientan dichos ejes de actuación y 30 componentes que articulan los proyectos y reformas incluidas.

Además, dentro de las 20 principales reformas del Plan se encuentra la Reforma 1: Ley de cambio climático y transición energética y, de manera más concreta y centrada en el agua, la Reforma 5: Ley de Aguas y Plan Nacional de Depuración, Saneamiento, Eficiencia, Ahorro y Reutilización y la Reforma 6: Modernización de la Política Agrícola y Pesquera; Protección del suelo y uso eficiente del agua.

El agua en la inversión sostenible

El análisis realizado por Spainsif sobre el agua en la inversión sostenible corresponde a las distintas estrategias de inversión dedicadas a los recursos hídricos y marinos. Los datos proporcionados han sido elaborados a partir de 47 respuestas de 26 de gestores y propietarios de activos nacionales y 21 de entidades internacionales, con datos a 31 de diciembre de 2021, 16 en base a la metodología de Eurosif.

En materia de exclusiones, los aspectos ambientales son los que más se tienen en cuenta según las respuestas a la encuesta, dentro de los cuales se encuentra el agua. En este sentido, el 36% de las entidades señalan que excluyen actividades de su universo de inversión que estén relacionadas con la destrucción medioambiental, donde se encuentran también la protección de recursos hídricos, mares y océanos. De manera más concreta, algunas entidades señalan excluir actividades relacionadas con la perforación del Ártico (Arctic drilling) o el fracking, el cual conlleva un gran uso de agua y de productos químicos tóxicos, con el consiguiente efecto negativo sobre las aguas superficiales y subterráneas.

En lo que respecta a la estrategia de screening basado en normas, destaca, en materia ambiental, el seguimiento de las directrices de Pacto Mundial (Principios 7, 8 y 9) y del Acuerdo de París, que hace mención específica a la importancia de garantizar la integridad de todos los ecosistemas, incluidos los océanos.

Siguiendo en orden creciente de complejidad, la estrategia de best-in-class consistiría en seleccionar aquellas empresas con un mejor comportamiento en aspectos relacionados con la gestión y/o protección de los recursos hídricos.

Puede acceder al estudio completo a través de este enlace.

El IEB, centro de estudios de formación financiera y jurídica en Iberoamérica, presenta el informe ‘Perspectivas de la Economía Mundial 2023’, elaborado por Aurelio García del Barrio, doctor en CC. Económicas y director del Global MBA con especialización en Finanzas del IEB. El estudio destaca la visión global y de las principales economías del mundo además de hacer hincapié en los riesgos y desafíos de la economía española el próximo año.

Después de un 2022 que ha causado, debido principalmente a la guerra en Ucrania y el crecimiento desorbitado de la inflación, una profunda desaceleración económica, el nuevo año llega con un tercio de las economías del globo en riesgo de sufrir una recesión, que en el peor de los casos podría ser incluso global (definida como un crecimiento por debajo del 2%) y cuya gravedad puede verse multiplicada por numerosos riesgos de carácter económico, político y social a lo largo de 2023, advierte García del Barrio en el informe.

“La Guerra de Ucrania ha sido el detonante de la tormenta perfecta, especialmente para Europa: en un momento en el que las economías se estaban recuperando de la crisis de la COVID-19, esta ha disparado los precios de la energía y de muchas materias primas, provocando un significativo shock de oferta negativo que ha aumentado la inflación y ha reducido el crecimiento del PIB”, destaca el experto.

El resultado es que la desaceleración económica global se intensificará en 2023, reduciéndose el crecimiento al 2,8%. El crecimiento de la producción disminuirá en todas las regiones, excepto en Oriente Medio y Norte de África, donde se espera que los beneficios de los mayores precios de la energía para los exportadores de energía superen los impactos negativos para otras economías de la región. Al mismo tiempo, la política de ‘cero covid’ de China continúa pesando sobre las perspectivas globales, reduciendo el crecimiento interno e interrumpiendo las cadenas de suministro globales, según se puede leer en el informe.

En Europa, los elevados precios de la energía provocados por la guerra entre Rusia y Ucrania harán disminuir los gastos de los hogares y elevarán los costes de manufactura. En los Estados Unidos, el endurecimiento de la política monetaria afectará al gasto sensible a los intereses en esferas tales como la vivienda, el sector del automóvil y la inversión fija. China sigue lidiando con brotes de COVID-19 y perturbaciones en la producción, sumadas a una débil demanda externa.

Por último, el aumento de la factura de las importaciones de combustible, alimentos y abonos podría dar lugar a una situación de inseguridad alimentaria y sobreendeudamiento en los países en desarrollo.

A pesar de la desaceleración, la inflación será todavía persistente, lo que obligará a una contracción monetaria más intensa que podría seguir fortaleciendo el dólar y causar problemas a muchas economías emergentes, augura García del Barrio. “La elevada inflación en todo el mundo está erosionando el ingreso real disponible y el nivel de vida de los hogares y, a su vez, reduciendo el consumo. La incertidumbre está disuadiendo la inversión empresarial y amenazando con frenar la oferta en los próximos años”, destaca.

La inflación tiene fuertes efectos distributivos. Ayudará a reducir la deuda, incluida la deuda pública, pero también está erosionando los ingresos reales, los ahorros y el poder adquisitivo. Al mismo tiempo, puede afectar a los beneficios y la capacidad de las empresas para invertir y crear puestos de trabajo, subraya el investigador del IEB.

Más allá de los riesgos puramente económicos, el informe también recuerda que nos encontramos en un entorno “enormemente incierto y volátil”, en un contexto marcado por la Guerra de Ucrania, la rivalidad geopolítica y la crisis climática. “La sensación es que el mundo se enfrenta a diferentes crisis cruzadas, como la causada por la guerra, los problemas energéticos y alimentarios, la competición geoestratégica entre EEUU y China o la necesidad de acelerar la transición energética, que resultan abrumadoras y hacen difícil diseñar políticas públicas, aumentando la probabilidad de cometer errores de política económica que los mercados penalicen, como le ha sucedido al Reino Unido. Se trata de un cóctel de factores que interactúan de forma compleja y que nos abocan, una vez más, a una incertidumbre económica y geopolítica muy importante”, estima García del Barrio.

La guerra en Ucrania, los confinamientos en China, los trastornos de la cadena de suministro y el riesgo de estanflación afectan al crecimiento. “Para muchos países, será difícil evitar la recesión, por lo que es urgente fomentar la producción y evitar las restricciones comerciales. Se requieren cambios en las políticas fiscales, monetarias y de endeudamiento para contrarrestar la asignación inadecuada de capital”, prevé Aurelio García del Barrio.

En cuanto al riesgo que supone la estanflación, para entenderlo, según el experto, debemos retrotraernos a la situación de estanflación vivida en los años 70, cuya recuperación exigió fuertes aumentos de las tasas de interés en las principales economías avanzadas, lo que contribuyó en gran medida a desencadenar una serie de crisis financieras en los mercados emergentes y las economías en desarrollo.

Por otro lado, la crisis inflacionaria y energética que estamos viviendo ha llevado a los países a incrementar su gasto público, y aunque la recaudación se ha incrementado gracias a la inflación, esta situación no será tan buena en 2023, debido a la rebaja de esta, según se puede leer en el informe. El aumento del déficit público se antoja fundamental para evitar que la prima de riesgo de la mayoría de las economías sufra una escalada.

Respecto al comercio mundial, el crecimiento se rebajará del 3,5% al 1% en 2023. Se prevé que la actividad comercial pierda impulso a finales de 2022 y que mantenga un ritmo bajo en 2023 debido a las numerosas perturbaciones que afectan a la economía mundial. La demanda de importaciones se atenuará debido a la desaceleración del crecimiento en las principales economías por diferentes razones.

Principales economías y el caso de España

La economía estadounidense sigue dando muestras de desaceleración y la probabilidad de recesión aumenta. A pesar de que ya han transcurrido dos trimestres consecutivos con crecimiento económico negativo en 2022, los retrocesos no cualifican como recesión dada la fortaleza del mercado laboral y del consumo. La economía americana crecerá un 1,2% en 2023. La tasa de desempleo cerrará 2022 en un 3,7%, repuntando en 2023 hasta un 4,1%, si bien manteniéndose en ambos casos en pleno empleo.

El PIB de la eurozona crecerá en 2022 un 2,5%, y tendrá una contracción en 2023 de un -0,9%. La inflación será persistente en 2023, y no será hasta 2024 cuando el BCE pueda acercarse a su objetivo. Cerrará 2022 en un 8,1% y 2023 en un 5,8%. Como consecuencia de ello, el endurecimiento monetario ha llegado para quedarse. Con una inflación en la eurozona del 9,9%, el Banco Central presidido por Christine Lagarde ha advertido de que el repunte del precio del dinero proseguirá en los próximos meses.

Podríamos llegar a ver el tipo de interés en un 3,5% en 2023. En cuanto al desempleo, la tasa de la eurozona será de un 6,8% en 2022 y un 7% en 2023. Las diferencias por países siguen siendo relevantes. Mientras que en Alemania se sitúa en el entorno del 5%, en España alcanza el 13,6%. Con una actividad económica que pierde vigor, hay escaso margen de mejora en el mercado laboral. La tasa de paro se mantendrá estable en estos niveles en torno al 7%.

Alemania tiene la peor situación económica de los últimos 50 años. La pérdida de poder adquisitivo y la alta inflación por los precios de la energía están llevando a la economía del país a la recesión. La pandemia y la guerra entre Rusia y Ucrania son los principales motivos de este panorama. Alemania, ya sumida en una grave crisis energética, prevé entrar en 2023 en una recesión, con una caída de su PIB del 0,4% y una inflación del 7%. La recesión se dará entre finales de 2022 y principios de 2023, y luego se producirá una tendencia a la recuperación. El país germano debería volver a la senda del crecimiento en 2024. El Gobierno de Alemania tendrá que prestar especial atención a la situación energética, ya que el país se puede ver abocado a racionar el consumo de energía.

El Reino Unido también se verá afectado por las consecuencias derivadas de la guerra en Ucrania, aunque en menor medida que los países de la UE, ya que la dependencia británica de la energía rusa es mucho más reducida que la de sus antiguos socios comerciales europeos. A pesar de los agitados acontecimientos que han marcado el país en los últimos meses, se prevé que el PIB aumente un 3,2% en 2022 antes de estancarse en 2023. La inflación seguirá aumentando y alcanzará un máximo de más del 10% a finales de 2022 debido a la continua escasez de mano de obra y de suministros y a los elevados precios de la energía, antes de descender gradualmente hasta el 6,5% a finales de 2023. A todo esto se suma la inestabilidad que sigue generando el acuerdo del Brexit.

La previsión de crecimiento de la economía española se sitúa en un 4,1% para 2022 y 1,2% para 2023. En cuanto a la inflación, nuestro gran problema en este momento, cerrará el año en un 8,7%, y se moderará hasta el 5,6% en 2023. El déficit para 2022 será de -5,4% y de -4,6% para 2023. La ratio deuda/PIB será del 116,8% en 2022 y de 115,7% en 2023, apoyada en la reducción del déficit y la mejora del PIB nominal. Nos encontramos en una situación de estanflación y al borde de entrar en recesión, al menos técnica, es decir, dos trimestres de PIB en negativo. No queda otra opción más que haya recesión, porque es el instrumento más útil para acabar con la inflación. El problema está en su duración e intensidad, no en que exista. Y, en el caso de España, los indicios y las políticas que se están aplicando nos llevan a pensar que la recesión puede ser más intensa, siendo el país que todavía no ha recuperado los niveles de PIB previos a marzo de 2020.

China va camino de su expansión económica más lenta en 40 años, excluyendo el 2020, cuando la economía mundial se vio sacudida por la pandemia. La desaceleración de su economía parece inevitable. La política ‘covid cero’, en un entorno de circulación de cepas más contagiosas y de menores ratios de vacunación entre la población mayor, se ha materializado. Al país se le acumulan varias crisis que golpean desde distintos frentes, la ruina de la política de ‘covid cero’, el derrumbe del mercado inmobiliario, las crisis energéticas o los niveles récords que está alcanzando el desempleo juvenil. Estos desafíos siguen a la guerra arancelaria con EE.UU. y las cada vez mayores restricciones en el acceso a la tecnología occidental. Y de fondo preocupa el envejecimiento de la población y el hundimiento de la tasa de natalidad. La economía china crecerá un 4,7% en 2023, en un contexto en el que las políticas monetarias y fiscales seguirán siendo laxas y con una inflación de un 2,5%.

La consolidación presupuestaria seguirá siendo un tema clave para Japón, mientras trata de controlar sus niveles de deuda. Los problemas demográficos que debe afrontar Japón son cada vez más complejos. El envejecimiento de la población representa un gran desafío para el país, ya que el gasto previsto del gobierno en pensiones y salud seguirá aumentando, mientras que el número de contribuyentes disminuirá cada vez más. La población japonesa en edad de trabajar ha ido disminuyendo durante unas décadas, pero el problema ha sido compensado por una mayor participación, lo que ha contribuido al crecimiento del empleo y a mantener una tasa de desempleo baja. Los elevados niveles de deuda en los balances de las empresas podrían restringir la capacidad de los empresarios para contratar más y ofrecer mayores ganancias salariales.

Se prevé que el crecimiento de los mercados emergentes se desacelere, en parte, por los efectos secundarios de la invasión de Rusia a Ucrania, perturbaciones en el comercio, volatilidad de los precios de los productos básicos, mayores costes de los insumos y menor confianza. Estos efectos secundarios intensifican los factores adversos para el crecimiento, como las crecientes presiones inflacionarias, el endurecimiento de la situación financiera, el retiro continuo del apoyo

normativo y una reducción de la demanda externa. Muchos bancos centrales de los países emergentes encaran el desafío de hacer frente a la alta inflación en un momento en el que la recuperación cíclica de la pandemia es frágil e incompleta. Ucrania probablemente tendrán fuertes impactos económicos en las economías de mercados emergentes.

Voluntariado CaixaBank, iniciativa de voluntariado en España, hace balance de su actividad con motivo del Día Internacional de los Voluntarios 2022. Durante el último año, la acción solidaria impulsada por 14.000 miembros activos de la asociación ha beneficiado en total a 405.598 personas en situación de vulnerabilidad en toda España. Además, gracias a la implicación y en estrecha coordinación con más de 2.000 entidades sociales de todo el territorio nacional, que trasladan a la asociación las necesidades locales específicas, se han llevado a cabo un total de 22.104 actividades en favor de los más desfavorecidos.

Tras dos años de restricciones por la pandemia del coronavirus, se recuperó la actividad presencial de las iniciativas lo que, unido a la incorporación de nuevos programas a la programación de actividades, incrementa notablemente la participación de los voluntarios de la Asociación en todo tipo de actividades.

Por otra parte, la Semana Social realizada en octubre, que organiza la entidad bancaria anualmente para impulsar y visibilizar el voluntariado entre los profesionales del banco, contó con la participación de más de 10.000 voluntarios en cerca de 2.000 actividades solidarias y con la colaboración de 966 entidades sociales de toda España.

Crece la solidaridad a través del voluntariado

Este pasado año, Voluntariado CaixaBank reorganizó y reestructuró sus programas teniendo en cuenta las necesidades de nuestro país. En los proyectos educativos, entre los que destaca la educación financiera, el acompañamiento en la lectura y las sesiones de refuerzo escolar, se han realizado más de 3.000 actividades en beneficio de 35.000 personas. En el área de digitalización, a través de formaciones específicas en ofimática y competencias digitales, se han impulsado más de 200 actividades para más de 2.000 beneficiarios.

Además, se han realizado más de 3.000 iniciativas de acompañamiento en inserción laboral y emprendimiento para cerca de 3.700 personas en situación vulnerable, así como iniciativas de apoyo a las personas mayores. Por último, se han impulsado cerca de 200 acciones medioambientales con 1.800 beneficiarios mediante actividades específicas para el cuidado del planeta, recogidas de residuos y sensibilización ambiental. Por otro lado, gracias a la amplia capilaridad territorial del programa de Voluntariado, se han podido impulsar cerca de 10.000 actividades locales.

Voluntariado CaixaBank también ha activado 400 acciones relacionadas con situaciones de emergencia. Como actividad excepcional, en 2022 se ha llevado a cabo la organización y coordinación de diez convoyes humanitarios para gestionar el traslado a España de más de 560 refugiados de Ucrania, en su mayoría mujeres y niños, pero también enfermos oncológicos y heridos de guerra. Este proyecto ha sido posible gracias al apoyo de Sor Lucía Caram, de la Fundación Convento de Santa Clara, y el Padre Ángel, de la Asociación Mensajeros de La Paz.

Esta respuesta a las necesidades del pueblo ucraniano contó con la implicación de más de 400 voluntarios. Además de las diversas acciones de acompañamiento, se puso en marcha un reto que ha permitido el envío de 75 ambulancias medicalizadas y vehículos de rescate a Ucrania.

De cara a este año 2023, Voluntariado CaixaBank sigue trabajando para dar respuesta a las necesidades sociales tanto a nivel nacional como local, invitando a toda la sociedad a unirse para mejorar de forma conjunta nuestro entorno, ofreciendo oportunidades y ayudando a colectivos en riesgo de exclusión.

Alvarez & Marsal (A&M) ha anunciado los resultados de su último informe sobre inversión activista en Europa para 2023, el “A&M Activist Alert» por sus siglas en inglés, «AAA«. Este análisis pronostica una ola de activismo en Europa durante el próximo año, conforme se vaya produciendo una evolución positiva de las perspectivas económicas, e identifica 144 empresas en riesgo de sufrir ataques activistas en los próximos 18 meses.

De estas compañías, solamente tres serían españolas y cinco italianas, mientras que Reino Unido, Alemania y Francia lideran la lista, con 52, 29 y 23 empresas objetivo, respectivamente. Las empresas españolas e italianas tienen, por lo general, unos niveles de capitalización más bajos, dificultando el consenso con otros inversores por parte de los activistas para que sus campañas tengan éxito.

A lo largo de 2022 se ha producido un aumento constante del número de fondos que utilizan estrategias activistas en Europa. En este sentido, A&M monitoriza la actividad de 96 fondos activistas, frente a los 89 de 2020, una señal de que los activistas y sus tácticas, cada vez más «constructivistas», empiezan a estar más aceptadas en el Viejo Continente. Muchos de estos nuevos actores proceden de Europa (especialmente de Reino Unido), lo que supone un cambio respecto a los habituales fondos activistas estadounidenses. Entre muchos de ellos, figuran fondos con estrategias dedicadas a la «A» y la «S» de los criterios ESG (Ambiental, Social y de Gobernanza).

Según A&M, en 2022 se ha producido un incremento del 22% en las campañas activistas centradas en el medio ambiente y de un 14% en las orientadas a mejoras en la sociedad, respecto al ejercicio anterior.

A pesar de esta tendencia, la firma no ha detectado ninguna campaña de estas características relevante ni en España ni en Italia durante los últimos dos años, lo que también explica la baja penetración del activismo en estos dos países.

Según Fernando de la Mora, Managing Director y Head de Alvarez & Marsal España y Portugal, «en los últimos años, el activismo ha ido cobrando impulso en Europa, con nuevos participantes en el mercado y una creciente atención a las demandas medioambientales y sociales; a excepción de Italia y España, cuyas empresas presentan, de hecho, las calificaciones ESG más altas de nuestro análisis.

Cabe destacar también que, durante los últimos meses, los activistas se han centrado en recaudar capital, trazar estrategias e identificar objetivos de cara a 2023. Por lo tanto, creemos que las empresas deben actuar a tiempo y abordar sus áreas más vulnerables antes de que la ola de activismo aumente y amenace con presionarlas”.

Por otro lado, el informe señala que la reducción de los múltiplos de valoración de las empresas europeas dará lugar a un aumento de las fusiones y adquisiciones durante 2023, lo que generará más objetivos para la intervención de los activistas. Así, estos fondos serán partícipes de los debates entre adquirir o vender, además de realizar bumpitrage, que consiste en presionar a potenciales compradores para obtener mejores condiciones en las operaciones.

Tendencias por regiones y sectores

El AAA predice que, aunque el Reino Unido seguirá siendo el mercado preferido por los activistas en Europa, los niveles de activismo a corto plazo seguirán siendo relativamente moderados hasta que llegue la ola en 2023. Esto refleja la buena actividad de las empresas británicas en 2022, incluyendo el retorno para los accionistas y los márgenes de flujo de caja. Sin embargo, es previsible que unos peores resultados en 2023 den como resultado un aumento de los ataques activistas.

Alemania sigue siendo el segundo mercado más importante para los fondos activistas, con 29 objetivos identificados. Esto se debe a la creciente aceptación del activismo accionarial entre los diferentes actores del mercado alemán, así como a la relativa falta de rendimiento de las empresas alemanas en márgenes, generación de efectivo y retorno de la inversión.

En el caso de Italia y España que, según el informe contarían con el menor número de empresas objetivo, el hecho de que sus empresas cuenten con unos niveles más bajos de capital cotizado en el mercado, sumado a sus buenas calificaciones ESG, convierte a estos mercados en menos atractivos para los activistas. En cualquier caso, desde A&M señalan que, igual que ha pasado con Alemania, estas tendencias pueden cambiar en cuanto estos inversores detecten oportunidades para su actividad.

En cuanto a sectores, las empresas de consumo vuelven a estar en el punto de mira, con 31 objetivos previstos. Los resultados insuficientes en Europa en comparación con sus homólogos en otras partes del mundo han hecho que estas empresas sean especialmente vulnerables a ataques activistas. Serán cruciales las medidas que tomen ante la inflación y las que no se adapten se verán sometidas a una presión cada vez mayor desde todos los frentes.

El sector de la energía es el que presenta un mayor crecimiento en el porcentaje de objetivos previstos (un 25% más desde la última edición de AAA presentada en mayo). Esto se debe tanto al creciente activismo medioambiental como a la presión para justificar las decisiones de asignación de capital durante un periodo de rápido crecimiento en ingresos. Para evitar ser objetivo de ataques activistas, las empresas energéticas deben cumplir con las expectativas de beneficios de los accionistas, al tiempo que buscan un equilibrio con el aumento de la producción de energías renovables.

Malcolm McKenzie, Managing Director and Head of European Corporate Transformation Services, dijo: “Aunque durante mucho tiempo las empresas británicas han sido los objetivos favoritos de los activistas, estas han alcanzado mejores resultados que sus homólogas europeas, disuadiendo temporalmente el interés de estos fondos. Durante 2023, los inversores analizarán exhaustivamente cómo afrontan las compañías la crisis inflacionaria, climática y energética, por lo que es previsible que aquellas que no cumplan con las expectativas se conviertan en foco de inversores activistas”.

Foto cedidaMauricio Viaud, Senior Investment Strategist y Portfolio Manager en Insigneo

Insigneo anunció este jueves la contratación de Mauricio Viaud como Senior Investment Strategist y Portfolio Manager.

En su nuevo rol, Viaud reportará a Ahmed Riesgo, Director de Inversiones.

«Nos complace incorporar a un profesional del calibre de Mauricio a nuestro creciente equipo, como parte de nuestro compromiso de alinearnos con los mejores y más brillantes talentos de la industria y continuar ampliando nuestras capacidades de gestión de activos, investigación y análisis de datos», dijo Riesgo.

Viaud se unirá a la Oficina del CIO en un doble papel como Estratega de Inversión Senior y Gestor de Cartera. Se convertirá en parte integrante del equipo de análisis y del comité de inversiones de la empresa, así como de la oferta de servicios del equipo.

En el ámbito de la investigación emitirá informes de análisis de renta variable de las principales empresas latinoamericanas, ofrecerá recomendaciones y opiniones de inversión y participará en reuniones de alto nivel con clientes. Además, publicará un boletín semanal para los clientes. En cuanto a la gestión de carteras, gestionará un SMA de renta variable latinoamericana centrado en proporcionar alfa a los inversores de renta variable de la región.

Previo a Insigneo, Viaud trabajó como analista senior de Investigación de Renta Variable en Janney, Montgomery, Scott, donde proporcionó conocimientos y análisis de investigación de renta variable para carteras de valores globales, dice el comunicado emitido por Insigneo.

Anteriormente, fue analista de análisis de renta variable en Bank of New York Mellon, donde realizó análisis de renta variable en los sectores de energía y materiales para tres grandes fondos de inversión institucionales.

«La incorporación de Mauricio a nuestra oficina de CIO nos posicionará mejor para satisfacer la creciente demanda de nuestra red de análisis de alta calidad y orientación para la asignación de activos», dijo Javier Rivero, Presidente y Director de Operaciones de Insigneo.

Rivero agregó que esta contratación estratégica “evidencia aún más nuestro compromiso de invertir en nuestra firma y ampliar nuestro equipo, lo cual es particularmente emocionante a la luz del posicionamiento de liderazgo internacional de nuestra empresa, así como de las condiciones actuales del mercado».

Viaud cuenta con más de 22 años de experiencia en la industria, incluida experiencia en análisis de renta variable, gestión de carteras y formulación y comunicación de estrategias de inversión para toda la empresa.

También cuenta con una “amplia experiencia en análisis de renta variable para fondos de inversión institucionales, redacción de informes de análisis de renta variable, formulación de estrategias de inversión como miembro de diversos comités de estrategia y ejecución de responsabilidades de gestión de carteras”, agrega la información proporcionada por la empresa.

«Estoy encantado de unirme a Insigneo y lo considero un paso natural en mi carrera», dijo Viaud quien agregó que «la potente plataforma de Insigneo, su liderazgo en el mercado y sus oportunidades de crecimiento dinámico me permitirán aplicar mis conocimientos, habilidades y talentos en un entorno de equipo gratificante y colaborativo.»

Es licenciado en finanzas y comercio internacional por la Universidad de Richmond, y posee un máster ejecutivo en gestión de activos y patrimonios por la Tepper School of Business de Carnegie Mellon y HEC Lausanne (Suiza).

Ha proporcionado cobertura analítica para una amplia gama de valores mundiales y ha ayudado a gestionar carteras de renta variable y a formular estrategias de inversión. Ha aparecido en diversas publicaciones radiofónicas e impresas, entre ellas Financial Times.

Arranca el año y con ello el calendario de eventos de las gestoras. En concreto, Tikehau Capital organiza dos nuevos desayunos de mercados en Barcelona y Madridel 17 y 18 de enero, respectivamente.

El evento en Barcelona tendrá lugar el martes 17 de enero a las 09:15 en el Hotel Condes de Barcelona (Paseo de Gracia, 73). Contará con la presencia de Raphael Thuin, director de Capital Market Strategies que compartirá la visión de mercado de Tikehau Capital para 2023, así como el posicionamiento de las distintas estrategias en los mercados de crédito y renta variable. La sesión estará moderada por Christian Rouquerol, director de Ventas para Tikehau Capital Iberia y Álvaro Jiménez, analista de ventas para Tikehau Capital Iberia. Pueden inscribirse aquí.

El evento en Madrid tendrá lugar el miércoles 18 de enero a las 09:15 en el Hotel Wellington (Calle de Velázquez, 8). Contará también con la presencia de Thuin y Douard y será moderada de la misma forma por Rouquerol y Jiménez. Pueden inscribirse aquí.