La rentabilidad por dividendo en España aumentó un 4% en 2022

| Por Beatriz Zúñiga | 0 Comentarios

A los inversores en renta variable europea les espera una lluvia de dividendos en 2023. Según el análisis de Allianz Global Investors, las empresas del índice MSCI Europe pagaron en 2022 unos 382.000 millones de euros a sus accionistas, una cifra récord que se espera que aumente este año.

En este sentido, Allianz GI estima que el total de dividendos aumentará más de un 1%, hasta alcanzar los 387.000 millones de euros en 2023. “En un año 2022 complicado desde el punto de vista económico y geopolítico, los beneficios empresariales han resistido bien en todos los sectores. Además, la política de dividendos de muchas compañías está orientada a unos pagos constantes, a veces incluso en continuo aumento. Por lo tanto, las empresas incluidas en el MSCI Europe están en condiciones de pagar todavía algo más en dividendos en 2023 que el año anterior. Prevemos un nuevo máximo histórico de 387.000 millones de euros”, explica Jörg de Vries-Hippen, director de Inversiones de Renta Variable Europea en Allianz Global Investors.

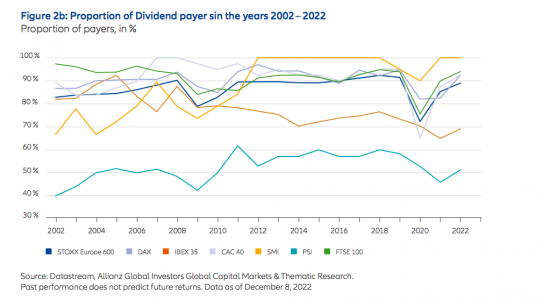

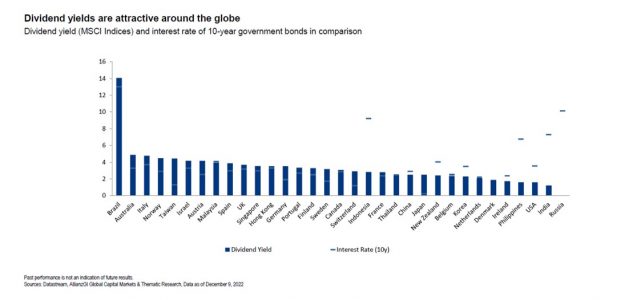

Como muestra el Dividend Study 2023 de Allianz GI, muchos países europeos registraron un aumento de la rentabilidad por dividendo en 2022, después de varios años de caídas. En Alemania y Francia, por ejemplo, la rentabilidad por dividendo aumentó de alrededor de 2,25% a alrededor de 3,5% y 3% respectivamente, y en Italia y España, de poco menos de 3% a 5% y 4% respectivamente.

La bajada generalizada de los precios de las acciones en 2022 también influyó. En Reino Unido, la rentabilidad por dividendo se mantuvo bastante estable, justo por debajo del 4%. Según la gestora, en todos los países mencionados, sin embargo, la rentabilidad por dividendo siguió superando claramente los rendimientos nominales de los bonos del Estado a 10 años.

Para Hans-Jörg Naumer, director de Global Capital Markets & Thematic Research y autor del Allianz GI Dividend Study 2023, esto subraya la elevada contribución de los dividendos al rendimiento y la estabilidad de las carteras de renta variable. “Los dividendos aportan estabilidad a muchas carteras de renta variable, especialmente en años de evolución negativa de los precios de las acciones, como 2022. En esos años, los pagos de dividendos pueden compensar, al menos parcialmente, y a veces incluso totalmente, las pérdidas de los inversores por los precios de cotización”, afirma.

Además, según sus cálculos, la volatilidad media de los precios de las compañías que pagan dividendos es significativa y sistemáticamente inferior a la de las que no los pagan: para el mercado bursátil europeo en general estamos hablando de una diferencia de más de 10 puntos porcentuales. Según explica Naumer, la contribución de los dividendos al rendimiento es particularmente evidente a largo plazo en Europa, donde la cultura del dividendo es tradicionalmente más fuerte que en Norteamérica y Asia. “En el periodo de 25 años comprendido entre 1978 y 2022, casi el 35% del rendimiento total de la renta variable en Europa fue atribuible a los dividendos. En Norteamérica y Asia, las cifras correspondientes rondaron el 26,5% y el 30,5% respectivamente”, matiza.

Por último, el experto de Allianz GI advierte de que puede que los dividendos no sean capaces de capear todas las tormentas, por ejemplo, como pudo verse durante la pandemia. “Sin embargo, en muchos casos muestran un nivel de fiabilidad que es muy de agradecer, especialmente en tiempos de perturbación y agitación. En consecuencia, contribuyen en gran medida a la rentabilidad global de las inversiones de capital”, concluye.