¿Y si el consenso espera una recesión, y en realidad lo que se produce es una recuperación?

| Por Cecilia Prieto | 0 Comentarios

De todos los acontecimientos que han marcado 2022, Laurent Denize, director de inversiones de Oddo BHF, destaca tres por sus implicaciones en los próximos meses. En primer lugar, el ciclo de subidas de tipos más rápido de la historia de la Reserva Federal, todavía más rápido y dañino que la famosa “masacre de los bonos” de 1994. En segundo lugar, que haya sido la primera vez que China crece a un ritmo inferior al resto del mundo debido a su estricta política covid cero, por lo que su reapertura plantea grandes interrogantes, especialmente considerando que representa el 18% del PIB mundial. Finalmente, el experto indica que las compañías están emitiendo señales de que su crecimiento corporativo se está ralentizando.

El panorama es cuanto menos complejo: la certeza es que el mundo no podrá crecer este año al mismo ritmo que años anteriores salvo en el caso de China, pero para el director de inversiones de Oddo BHF la llegada de una recesión no está clara. Se vuelve, pues, fundamental comprender a la perfección en qué entorno nos movemos, pues los resultados potenciales pueden ser muy diferentes. “Si evitamos una recesión podríamos tener rendimientos de doble dígito”, afirmó Denize en otro momento de la presentación.

A vueltas con la inflación

Uno de los elementos que sustentan la visión de Denize tiene que ver con la inflación. En EE.UU. destaca la fortaleza del consumidor, que ha conseguido mantener el tipo en parte porque todavía le quedaba un remanente de ahorro del confinamiento, y en parte porque ha empezado a endeudarse para poder capear el incremento del coste de la vida. Si se cumple la previsión del experto de que la inflación empezará a moderarse, salvo por la presión salarial y en general la inflación de servicios, supondría de facto un incremento de la renta disponible en los hogares americanos que casa poco con una recesión y con un nuevo ciclo de bajadas de tipos de la Reserva Federal.

En Europa, Denize recuerda que prácticamente el 90% de la escalada de los precios vino dado por factores exógenos, principalmente el repunte del precio de la energía. Lo contrapone al hecho de que el mercado laboral ha sido “sorprendentemente resistente”, algo que atribuye a la escasez creciente de mano de obra por el envejecimiento de la población europea: “Incluso si el crecimiento se desacelera no subirá mucho la tasa de desempleo. Las empresas no están preparadas para despedir a trabajadores, porque si llega una recuperación tendrán problemas para encontrar mano de obra cualificada”, resume.

El escenario macro para Europa al que asignan más probabilidades en Oddo BHF es al de desinflación, aunque en diversos grados dependiendo del país. Todavía está por venir, pues el experto observa que Europa lleva un decalaje de seis meses respecto a EE.UU. Es decir, que la inflación aún no ha tocado techo en el Viejo Continente y, por tanto, el BCE tiene margen de maniobra para subir los tipos de interés y de hecho podría ser más agresivo que la Fed este año: “El BCE quiere una política monetaria restrictiva y esto va a provocar una fuerte restricción del crédito”, enfatiza. La firma prevé que los tipos alcancen el 3,5% en la zona euro.

Pero, después, Denize anticipa un cambio de tendencia: “De la misma manera que la inflación subió rápido por el efecto de base de los precios de la energía, vamos a ver que cae con fuerza el dato de inflación en los próximos meses”.

¿Qué puede salir mal?

El director de inversiones de Oddo es consciente de que hay elementos que pueden perturbar su escenario. De hecho, el primero al que apunta es a la evolución de la situación en China tras la reapertura de sus fronteras, dado que no ha terminado la purga de su sector inmobiliario… Aunque, por otra parte, cita que el ahorro embalsado en la economía por culpa de los confinamientos asciende a 1,4 billones de dólares, que los ciudadanos chinos están dispuestos a gastar ahora que tienen libertad de movimiento, por lo que “China se presenta interesante tanto a nivel internacional como su mercado doméstico”.

El segundo elemento a vigilar es la energía: los países europeos han aprendido por la vía dolorosa lo que cuesta reducir su dependencia del gas ruso. No obstante, China también es proveedora, por lo que cuando se recupere será un gran competidor de Rusia. Hay un tercer elemento en esta ecuación: “La transición energética no ha terminado y va a ser cara de ejecutar. No vamos a volver a ver los precios de antes de la guerra”, sentencia el experto.

El tercer obstáculo tiene que ver con la propia deuda: muchas compañías que habían aprovechado el “dinero gratis” ahora tendrán problemas para refinanciarse debido al encarecimiento de los costes y por el fin de la complacencia en los mercados. Denize pone como ejemplo el episodio que vivió Reino Unido en septiembre con el intento de reforma fiscal de Liz Truss: “Los inversores ya no están dispuestos a financiar estímulos que no estén bien planificados”.

¿Cómo actuar en este contexto?

Los consejos del director de inversiones son muy prácticos: “En este entorno tienes que ser más proactivo, hacer más trading para beneficiarte de los movimientos más rápidos del mercado. No va a haber un ‘BCE put’”.

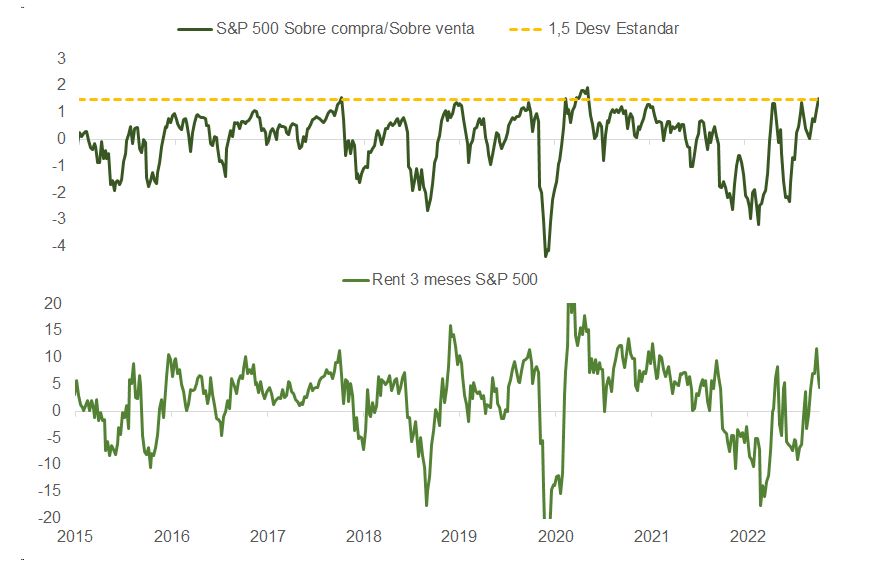

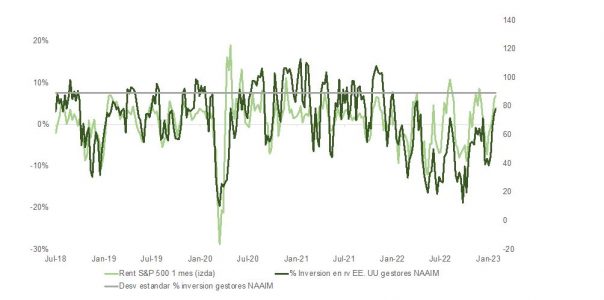

El experto está prestando atención tanto al posicionamiento del mercado, para comprender cuál es el sentimiento de los inversores – “el nivel de posicionamiento es bajo, y eso es bueno”, afirma- como a la inversión de la curva, indicador habitual de una recesión: “El hecho de que la curva está muy invertida significa que los inversores están apostando fuerte por una capitulación de la Fed”, algo que no cree que vaya a suceder (sitúa la tasa terminal de tipos en el 5,25% en EE. UU.). “La parte larga de la curva está en niveles demasiado bajos, por lo que tenemos que ser cuidadosos con la deuda soberana. Mejor fijarse en el tramo corto”, explica. Para el experto, el ‘sweet spot’ de la renta fija en estos momentos es la deuda con grado de inversión de corta duración, porque calcula que se puede obtener un rendimiento del 4% con un nivel conservador de riesgo.

La firma también está positiva con el high yield europeo; el estadounidense ofrece en apariencia una rentabilidad superior, pero se diluye si se cubre la divisa, y además la estructura del mercado revela una calidad inferior al europeo.

El último gran consejo es de hecho una de las propuestas fuertes del grupo para este año: considerar asignaciones a activos privados para diversificar la cartera. Julien Conte, responsable de relaciones con inversores del departamento de Private Assets de Oddo, afirmó que hoy los inversores están cada vez más interesados en esta clase de activos no solo porque ofrecen una prima de rentabilidad, sino porque también buscan “diversificación, descorrelación de los movimientos de mercado, la posibilidad de invertir en la economía real y alineación de intereses”.