Reescribiendo la narrativa del yen

| Por Cecilia Prieto | 0 Comentarios

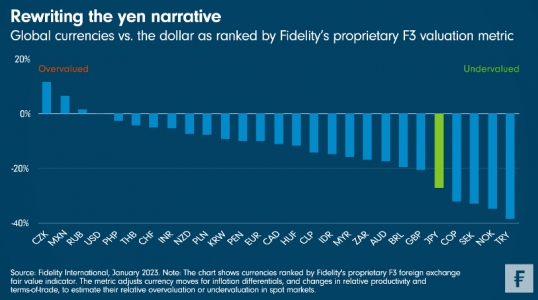

El yen japonés estaba en caída libre el año pasado. Sin embargo, a pesar de que el Banco de Japón se ha mantenido impasible en su última reunión, desde Fidelity International creen que los recientes ajustes de su política de control de la curva de rendimientos “podrían reajustar la narrativa y allanar el camino para que el yen gane terreno”.

Cabe recordar que, mientras que otros grandes bancos centrales subieron los tipos de interés el año pasado, el Banco de Japón (BoJ) permaneció inmóvil. “El país tiene dinámicas de inflación particulares y el BoJ no vio razones para desviarse de su política ultralaxa de control de la curva”, explica Ian Samson, analista de la firma. Como resultado, el yen se llevó la peor parte de esta divergencia política con otros mercados desarrollados, perdiendo casi una cuarta parte de su valor frente al dólar en octubre, antes de recuperarse un poco para terminar el año con una caída del 12% frente al billete verde.

Samson observa que “la narrativa empezó a cambiar el 20 de diciembre, cuando el BoJ realizó un cambio inesperado en la política de control de la curva, al ampliar el rango en el que permite que coticen los bonos soberanos nipones a diez años a +/-50 puntos básicos, en comparación con la banda de +/- 25 puntos básicos que estableció en 2021”. El experto de Fidelity explica que el argumento oficial para este movimiento fue el de mejorar el funcionamiento del mercado de bonos, pero matiza que “algunos lo interpretaron como el primer paso en una posible salida del control de la curva y hacia la normalización de la política monetaria”.

Las acciones de bancos japoneses han subido en las últimas semanas y el rendimiento de los bonos soberanos nipones también se ha incrementado significativamente, pero desde la gestora constatan que “el alza en el yen ha sido más silenciosa”. “A pesar de la falta de mayor acción por parte del BoJ en su última reunión, creemos que los cambios recientes en la política de control de la curva podrían reescribir la narrativa en torno a la divisa. Los mercados de renta fija están tomando una postura más positiva sobre la duración global ahora que la inflación ha tocado techo en EE.UU. y Europa; esto también debería apoyar al yen, así como la reapertura de China”, resume Samson.

Para el analista, el yen “todavía está extremadamente infravalorado y ahora parece presentar fuertes características de recompensa por el riesgo asumido”, por lo que anticipa que “el potencial alcista compensa la probabilidad de una mayor depreciación”.