Banca March espera que 2023 sea el año de la renta fija y la pausa en las subidas de tipos

| Por Sofia Cisneros | 0 Comentarios

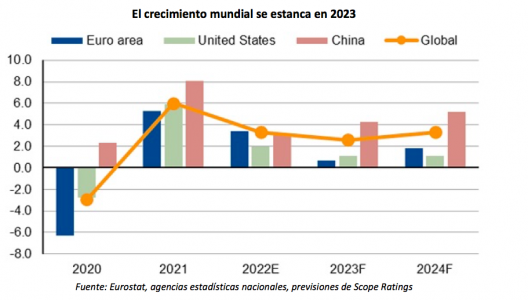

El endurecimiento de las condiciones financieras y los efectos de la inflación en el poder adquisitivo dejarán una gran huella en el crecimiento de la economía global en 2023: así lo ha asegurado el equipo de Estrategia de Mercados de Banca March, que prevé una fuerte desaceleración para este año.

Uno de los principales efectos del endurecimiento monetario se verá en el sector inmobiliario, donde los precios a nivel global ya han comenzado a frenarse. En Estados Unidos, por ejemplo, la caída de las ventas de viviendas está siendo la más rápida de todos los ciclos de subidas de los tipos de interés vistos en el pasado.

A pesar de esta moderación, el tono positivo que continúa mostrando el mercado laboral y el colchón de ahorro que las familias aún retienen de la pandemia actuarán de soporte a la actividad, lo que evitará una recesión profunda en la mayoría de las regiones desarrolladas.

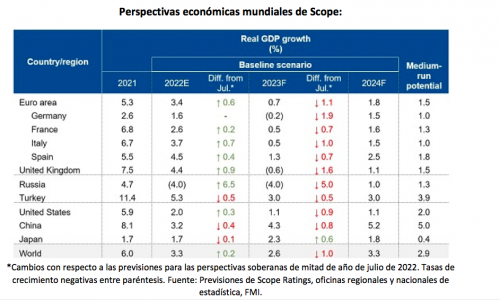

Entre las economías avanzadas, la zona euro registrará el peor comportamiento debido a su elevada dependencia energética del exterior y que, en el mejor de los casos, conducirá a un estancamiento del PIB en 2023. En este contexto, la economía española también registrará una intensa desaceleración, pero el PIB terminará 2023 con un avance del +1%. España sigue rezagada en la recuperación y no recuperará el PIB previo a la pandemia hasta finales del año. Por tanto, este mejor comportamiento relativo se debe a un peor punto de partida y, sobre todo, a que el importante sector turístico nacional será un nuevo motor del crecimiento: en 2023 se espera que el gasto internacional de los turistas crezca un 6,8%, volviendo a situarse por encima de lo registrado en 2019.

En cuanto a los factores que podrían sorprender positivamente, el equipo de Banca March destaca que la reciente reapertura de la economía de China actuará de impulso a la actividad global y, en particular, a la reactivación de las economías emergentes asiáticas.

El menor crecimiento económico desplaza a la inflación como principal preocupación

En cuanto a la inflación, una vez confirmado que ha tocado techo, el equipo señala que todo apunta a que entraremos en una nueva fase: la estabilización de los precios de las materias primas y la descongestión de las cadenas de suministro a final del año pasado permitirán que la inflación siga moderándose a lo largo de 2023. Además, a medida que se cumpla el primer aniversario de la invasión de Ucrania, el efecto base de unas materias primas más baratas ayudará a relajar las presiones inflacionistas. Según explica el equipo, esta tendencia de freno de la inflación nos acerca al final de las subidas de tipos de interés por parte de las autoridades monetarias.

En este sentido, Banca March insiste en que 2023 será el año de la gran pausa en las subidas de los tipos de interés. Esperan que en Estados Unidos la Fed implemente la última subida de este ciclo entre marzo y mayo, situando el tipo terminal en el 5%. En Europa, creen que la parada se producirá tras el verano en el 3,25-3,5%. Aunque consideran que la inflación seguirá moderándose, advierten que lo hará sin alcanzar los objetivos de los bancos centrales. «El impacto de los mayores costes energéticos ya se ha trasladado a los servicios, por lo que las tasas subyacentes seguirán elevadas», argumentan.

2023: el resurgir de la renta fija

Por primera vez en una década la renta fija vuelve a ser atractiva y se sitúa como una verdadera alternativa de inversión frente a otros activos. La explicación es que, en un escenario de fin de subida de tipos de interés, tradicionalmente la renta fija se comporta bien, tanto si se produce una recesión en los 12 meses posteriores como si no se materializa.

En el contexto actual de desaceleración económica, Banca March apuesta por los bonos corporativos con mayor calidad crediticia, que presentan un menor riesgo de impago y ya ofrecen unas TIR por encima del 4% a nivel global. En términos de duración, no se recomienda adoptar posiciones en los tramos largos, dado que las curvas de tipos siguen muy invertidas y las tasas subyacentes de inflación tardarán varios meses en normalizarse. Además, la deuda privada se mantiene atractiva y con un riesgo contenido: “La rentabilidad adicional proviene de su menor liquidez y no de un mayor riesgo de impago, que históricamente no ha sido más elevado que los vistos en mercados como el high yield”, explica el equipo.

En el caso de la renta variable, las pausas en las subidas de tipos de la Reserva Federal no son necesariamente buenas, ya que para las bolsas es mucho más determinante la evolución de la economía y, en concreto, si el freno a los tipos vendrá acompañado o no de una recesión. Un crecimiento de los beneficios empresariales que todavía no descuenta este escenario de deterioro de la actividad, junto a valoraciones ajustadas, ofrecen un potencial más limitado sobre los niveles actuales.

La entidad muestra preferencia por las bolsas de Estados Unidos por el mayor ROE de sus empresas y la menor dependencia energética del país. Además, en Banca March ven oportunidades en bolsas emergentes donde las revisiones a la baja de los beneficios han sido mucho más agresivas. «Una situación que consideramos que se girará debido a la reciente reapertura de China. Dentro de los emergentes, destaca la preferencia por Asia y las oportunidades que generará la vuelta al consumo de unos ciudadanos chinos que vuelven a disfrutar de libertad de movimiento», destacan.

A nivel sectorial, Banca March recomienda una combinación de sectores con capacidad de generar beneficios en el contexto macroeconómico actual y otros que permitan ganar exposición a la transformación económica. En concreto, siguen favoreciendo la inversión en el sector de cuidados de la salud por su carácter defensivo y la mayor resiliencia de sus beneficios en momentos de deterioro del ciclo económico. Sin embargo, estas posiciones se pueden combinar con exposición a sectores cíclicos, como el sector tecnológico, por su capacidad de generar beneficios más allá de las megacaps. Asimismo, ven interesante mantener exposición en sectores sensibles a tipos elevados como el financiero, donde hay valoraciones atractivas. Finalmente, y de manera estructural, localizan importantes oportunidades de inversión en los sectores ligados a la transición y autosuficiencia energética

En definitiva, para Banca March la renta fija será la protagonista de 2023 dentro de un entorno que se mantendrá volátil para la renta variable. El equipo de Estrategia de Mercados de Banca March afronta este año como un ejercicio en el que se deberá ir incrementando el riesgo, pero teniendo muy presente que todo tiene un precio y que, por el momento, hay que esperar y mantener la cautela en renta variable, aprovechando y capturando el efecto positivo que tienen unos tipos base más altos sobre la renta fija.