La SEC ha propuesto una norma para impedir la venta de valores respaldados por activos (ABS, según sus siglas en inglés) que estén viciados por conflictos de intereses materiales, según un comunicado del ente regulador.

En concreto, la norma prohibiría a los participantes en la titulización participar en determinadas operaciones que podrían incentivar a un participante a estructurar un ABS de manera que anteponga sus intereses antes del de los de los inversores en ABS.

La Comisión propuso originalmente una norma para aplicar la Sección 27B en septiembre de 2011.

«Me complace apoyar esta nueva propuesta de norma, ya que cumple el mandato del Congreso de abordar los conflictos de intereses en el mercado de titulización, que contribuyeron a la crisis financiera de 2008», dijo el presidente de la SEC, Gary Gensler.

La nueva propuesta está diseñada para ayudar a resolver los conflictos de intereses que surgen cuando los participantes en el mercado adoptan posiciones contrarias a los intereses de los inversores, agregó Gensler.

Además, la nueva norma propuesta prevé excepciones para las actividades de cobertura que mitigan el riesgo, la creación de mercado de buena fe y determinados compromisos de liquidez.

“Estos cambios, en su conjunto, beneficiarían a los inversores y a nuestros mercados», valoró el presidente de la SEC.

Si se adopta, la nueva norma 192 de la Ley de Valores prohibiría a un suscriptor, agente de colocación, comprador inicial o patrocinador de un ABS, incluidas las filiales o subsidiarias de esas entidades, participar, directa o indirectamente, en cualquier transacción que implique o dé lugar a un conflicto material de intereses entre el participante en la titulización y un inversor en dicho ABS.

Según la norma propuesta, tales transacciones serían «transacciones conflictivas». Incluyen, por ejemplo, una venta al descubierto del ABS o la compra de una permuta de incumplimiento crediticio u otro derivado crediticio que dé derecho al participante en la titulización a recibir pagos en caso de que se produzcan determinados eventos de crédito con respecto al ABS. La prohibición de las transacciones en conflicto comenzaría en la fecha en que una persona haya alcanzado, o haya dado pasos sustanciales para alcanzar, un acuerdo para convertirse en participante en la titulización con respecto a un ABS, y finalizaría un año después de la fecha del primer cierre de la venta del ABS en cuestión.

La norma propuesta establecería determinadas excepciones para las actividades de cobertura de mitigación de riesgos, las actividades de creación de mercado de buena fe y determinados compromisos por parte de un participante en la titulización para proporcionar liquidez a los ABS pertinentes.

Las excepciones propuestas se centrarían en distinguir las características de tales actividades de la negociación especulativa. Las excepciones propuestas también tratarían de evitar la perturbación de las actuales actividades de compromiso de liquidez, creación de mercado y gestión del balance, finaliza el comunicado.

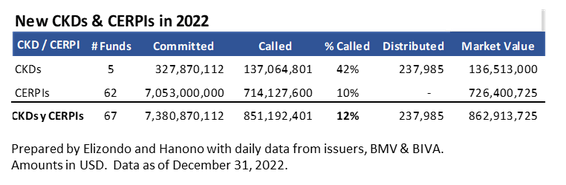

Termina 2022 con 5 nuevos CKDs y 62 CERPIs que significan compromisos por 7.381 millones de dólares, de los cuales fue llamado el 12%, donde el interés fue marcado hacia los vehículos que invierten globalmente.

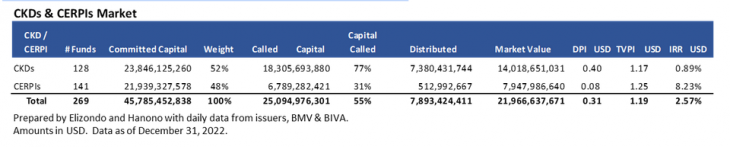

Con estas cifras el número de CERPIs (141) ya es mayor que el de los CKDs (128); y el monto de los compromisos de los CERPIs ya casi alcanza a los CKDs (21.939 vs 23.846 millones de dólares). Diferencia importante es que, en los CKDs, se ha llamado el 77% mientras que para los CERPIs el 31%. Por su parte las distribuciones de los CKDs han sido mayor.

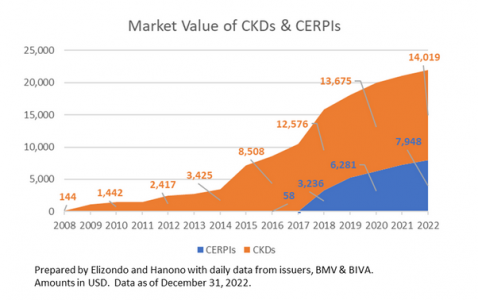

El valor de mercado de los CERPIs comienza a ser relevantes: 64% corresponde a los CKDs y 36% son CERPIs, mientras que en los rendimientos agregados los CERPIs comienzan a sobresalir a pesar de tener 5 años desde las primeras inversiones que se autorizaron para las Afores. Mientras que a los CKDs les tomó 7 años para doblar su valor de mercado actual, los CERPIs lo lograron en menos de 4 años.

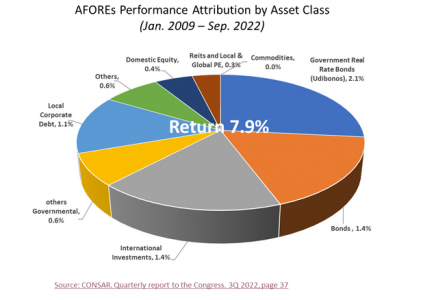

Después de casi 14 años que las Afores comenzaron a invertir en esta clase de activos, ya comienza a contribuir al rendimiento. El rendimiento acumulado de las Afores entre enero de 2009 y septiembre de 2022 es de 7,9% en pesos de acuerdo con el Informe Trimestral al Congreso de la CONSAR al tercer trimestre de 2022 (página 37). Donde la inversiones en bonos de tasa real (Udibonos) contribuyeron con 2,1%; los bonos e instrumentos internacionales con 1,4% al rendimiento respectivamente; la deuda local corporativa aporta 1,1%; mientras que las inversiones en renta variable nacional 0,4% y las Fibras, CKDs y CERPIs contribuyen con el 0,3%, donde algunas Afores logran hasta el 0,4 y 0,5%. La contribución al rendimiento es baja hasta el momento, pero paulatinamente deberá crecer en la medida que vayan cerrando su ciclo estas inversiones.

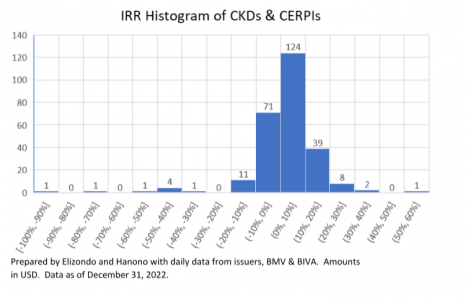

Si se considera la tasa del 8% (tasa preferente) como umbral para distinguir a los fondos más rentables; con TIR superior al 8% se tienen 37 de 128 CKDs (29%) y 36 de 141 CERPIs (26%), lo cual es un buen número considerando que los CKDs surgieron en 2009 y los CERPIs comenzaron a hacer inversiones globales en 2018.

De los 37 CKDs con TIR superior al 8%: 11 fondos son de Bienes Raíces (de un total de 44); 9 de Capital Privado (30); 8 de Crédito (17); 7 de Infraestructura (17) y solo 1 de Energía (12) y Fondo de Fondos (5) respectivamente.

De los 36 CERPIs, 33 son Fondos de Fondos y Feeders mientras que uno es de Infraestructura, otro de deuda y uno más de capital privado.

Si bien el avance de los microcréditos ha permitido ampliar el acceso al financiamiento para las personas en Perú, la dinámica del mercado trae consigo un problema: mayores riesgos crediticios. Esa es la conclusión de un reporte reciente de S&P Global Ratings.

Según destacó la clasificadora de riesgo, este tipo de préstamos amplían la inclusión financiera, pero los obstáculos estructurales –como la falta de acceso a Internet y de educación financiera entre la población, aunado a las dificultades de los prestamistas para llegar a clientes potenciales en las zonas rurales– aún dificultan la expansión de este tipo de préstamos en el país andino.

Por otro lado, advirtió la firma, las microfinancieras afrontan mayores riesgos crediticios en comparación con los bancos tradicionales, “debido a los medios financieros limitados de los acreditados y su mayor vulnerabilidad a los shocks externos, entre otros factores”, explicaron en su reporte.

El informe –firmado por Camilo Andrés Pérez y Sergio Garibian– señaló que la calidad de los activos de las carteras de préstamos de las microfinancieras es más débil que la de los bancos comerciales. Mientras que éstos últimos tienen un índice promedio de préstamos en morosidad de 30 días de 4,1%, las microfinancieras registran un 7,1%.

Esto, explicaron, se debe a su modelo de negocios, aunque otros factores juegan un rol. “Los factores externos también están obstaculizando la calidad de los activos de las microfinancieras, tales como la inestabilidad macroeconómica, los riesgos climáticos y el descontento social”, recalcó la clasificadora de riesgo.

En esa línea, S&P Global Ratings considera que “la industria necesita una mayor supervisión, respaldo de capital y mejoras continuas en la gestión de riesgos y regulación”, según señaló su reporte.

Banca March y Reforest Project entregan mantas térmicas a personas sin hogar y familias vulnerables. Se trata de mantas fabricadas con hilo de poliéster obtenido de los plásticos en suspensión que la Expedición Salva Mares extrajo del mar entre los meses de abril y mayo del año pasado. La entrega se realiza en el marco de la Campaña Municipal Contra el Frío del Programa Municipal de Emergencia Social del Ayuntamiento de Madrid.

Fiel a su compromiso con la sostenibilidad, Banca March impulsa la limpieza de plásticos en el Mediterráneo. En virtud del acuerdo firmado en 2022 con Reforest Project, March Asset Management (AM), gestora del Grupo Banca March, ha destinado parte de la comisión de gestión anual del fondo solidario Mediterranean Fund al desarrollo de la iniciativa Expedición Salva Mares, un proyecto de recogida de plásticos en flotación y su posterior reciclado para obtener hilo de poliéster, con el que se han producido las mantas térmicas impermeables que ahora se entregan a personas sin hogar.

Iñigo Colomo, gestor de Mediterranean Fund, afirma: “Desde el primer momento nos sentimos inspirados por la iniciativa de Reforest Project. La preservación de los ecosistemas marinos y la preocupación social entroncan con los objetivos de Mediterranean Fund y la filosofía general de Banca March, sustentada en el crecimiento conjunto de clientes, empleados, accionistas y la sociedad en general”.

Mediterranean Fund es un fondo temático de March AM que invierte en dos tendencias de gran potencial relacionadas con los objetivos de desarrollo sostenible marcados por Naciones Unidas para 2030: los océanos como fuente de riqueza y la necesidad de su preservación, y el agua como bien escaso e imprescindible para la vida en nuestro planeta. Así, conforma un universo de inversión de más de 750 empresas y registra desde su lanzamiento un alto ritmo de suscripciones.

En la actualidad, el fondo invierte en 48 compañías distribuidas en más de 20 sectores industriales diferentes, diversificadas a nivel global entre 15 países. Entre las empresas mantenidas en cartera destacan aquellas dedicadas a la energía eólica off-shore, la biotecnología marina, la acuicultura o compañías relacionadas con biocombustibles para la descarbonización del transporte marítimo.

Mediterranean Fund es un fondo solidario que sigue el artículo 8 según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), susceptible de ser ofertado a clientes con preferencias de sostenibilidad. Dentro de la gama luxembuerguesa (March International), Iberia, March Green Transition Bond y March Climate Solutions están igualmente clasificados como artículo 8, evidenciando el sólido compromiso del grupo Banca March con la sostenibilidad y el cuidado del planeta.

La gestora neerlandesa Robeco da un paso más allá en su compromiso con la sostenibilidad y la divulgación del conocimiento con la firma de un convenio de colaboración con la Escuela Técnica Superior de Ingenieros de Minas y Energía (ETSIME) de la Universidad Politécnica de Madrid para la creación de la Cátedra Robeco en Sostenibilidad y Recursos Primarios. En Robeco, la gestora de activos conocida como “The Investment Engineers” (“los ingenieros de la inversión” en castellano), el conocimiento ha sido siempre la piedra angular de su cultura como compañía y de su filosofía de inversión. La vocación por el análisis y la investigación se unen a sus más de 25 años de experiencia en el mundo de la inversión sostenible a la hora de tratar de ofrecer soluciones de inversión innovadoras a sus clientes.

La Cátedra nace de esta inquietud por compartir conocimiento en el ámbito de la sostenibilidad medioambiental y social con el mundo de los recursos naturales y la energía, representado por la Escuela Técnica Superior de Ingenieros de Minas y Energía de la Universidad Politécnica de Madrid, un sector con cada vez mayor impacto en la economía y la sociedad actuales.

La velocidad de la transición energética, la adecuación de su cadena de suministro mineral, los intereses geopolíticos, o la existencia de diversas soluciones tecnológicas serán algunos de los principales temas que abordará la Cátedra. Además de otros temas de relevancia en la inversión sostenible como la descarbonización de carteras, la medida de los parámetros ASG, y la importancia del impacto en terrenos como la biodiversidad o la justicia social.

Ana Claver, CFA, directora gerente de Robeco Iberia, Latam y US Offshore, asegura: “Los recursos energéticos y minerales marcarán el desarrollo de nuestra sociedad más que nunca en los próximos años. Esto nos genera una necesidad a nivel global que debe satisfacerse bajo criterios de sostenibilidad, de ahí que Robeco quiera aprovechar esta oportunidad para apoyar en su evolución hacia la sostenibilidad también al mundo de los recursos naturales. Es por ello que creamos esta Cátedra de amplio espectro donde se tratarán aspectos relacionados con la inversión sostenible y los recursos minerales y la energía, apoyando la consecución de un nuevo modelo de sociedad más sostenible y responsable”.

Francisco Javier Elorza, director de la ETSIME, mantiene: «Las materias primas que exige la transición energética deben ser suministradas a nuestra sociedad respetando los estándares de sostenibilidad y medioambientales de la forma más rigurosa y factible, tanto de un punto de vista científico como tecnológico y social. La colaboración que se abre ahora con Robeco, estoy seguro que ayudará a nuestro centro a alcanzar estos obligados objetivos en nuestras actividades formativas, de investigación, innovación y transferencia tecnológica”.

Claves de la Cátedra Robeco en Sostenibilidad y Recursos Primarios

Es la primera vez que se pone en marcha una Cátedra auspiciada por una gestora internacional y la Escuela Técnica Superior de Ingenieros de Minas y Energía, convirtiéndose en referencia en el campo de la inversión sostenible y los recursos naturales.

Es un acuerdo novedoso en el marco de la esperada y necesaria colaboración entre la industria de la inversión y la universidad española. Ambas instituciones convergen en su visión de la importancia que tiene la inversión sostenible en todos los ámbitos medioambientales, la biodiversidad, el impacto y en la mejora de nuestra forma de vida.

Robecco compartirá aquel conocimiento asentado por la ETSIME que sea relevante al entorno de la inversión sostenible.

Existe interés mutuo de las partes para introducir la sostenibilidad como concepto inexcusable en la relación de la actividad humana con el medioambiente, la economía, y la sociedad.

Novedades en el equipo de Bankinter: Eva Pérez Martín se ha incorporado a la entidad como directora de inversiones del área de Asesoramiento Independiente en Wealth Management (Head of Investments in Independent Advisory – Private Wealth Management, según su perfil de LinkedIn).

Según su perfil, se une a su nuevo puesto desde CaixaBank Asset Management, donde ha sido gestora de fondos durante los últimos cuatro años. Antes trabajó también como gestora en Crédit Andorrá, y con anterioridad, en Unicaja Banco. En esta última entidad, tuvo varios roles: fue gestora de fondos, pero también miembro del Comité de Inversiones, y también analista, según su perfil de LinkedIn.

También fue analista financiera en Popular Bolsa AV.

Eva es licenciada en Administración y Dirección de Empresas por la Universidad Autónoma de Madrid y MFIA (máster en Mercados Financieros e Inversiones Alternativas) por el Instituto BME.

En el marco del tercer Investment Summit de Funds Society en Houston, a celebrarse el 2 de marzo del 2023, Greg Kuhl, CFA y portfolio manager de Janus Henderson Investors hablará sobre el fondo Global Real Estate Equity Income y las perspectivas de la firma para este mercado.

Kuhl es responsable de codirigir la estrategia inmobiliaria global. Antes de incorporarse a la firma en 2015, fue vicepresidente de REIT globales en Brookfield Investment Management, donde fue analista sénior de estrategias globales long-only y global long/short centradas en renta variable inmobiliaria en Norteamérica, Europa y Asia.

Anteriormente, fue analista del equipo de valores inmobiliarios públicos de Heitman, donde ofrecía recomendaciones sobre renta variable inmobiliaria en Norteamérica. Comenzó su carrera en Accenture como analista de servicios financieros y mercados de capitales.

Greg es licenciado en finanzas con especialización en psicología por la Universidad de Notre Dame, donde se graduó cum laude. Posee el título de Analista Financiero Colegiado y cuenta con 18 años de experiencia en el sector financiero.

Después de la parte académica, los invitados tomarán un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutarán de un espectáculo de rodeo y un concierto de música country, realizado por Lauren Daigle desde el palco reservado para Funds Society.

Terminando el concierto regresarán al hotel, donde los visitantes de Houston contarán con valet de cortesía, mientras que para los invitados foráneos que califiquen, se ofrece cubrir los gastos de estadía y vuelo.

Si quiere participar en este evento para obtener las mejores ideas de inversión y asistir a uno de los eventos más tradicionales en Texas, recuerde que las plazas son limitadas, así que reserve su lugar lo antes posible siguiendoeste link.

Safra National Bank cerró la contratación de Franz Berdugo para su oficina de Miami.

El advisor con más de una década de experiencia en la industria y especializado en clientes internacionales, llega procedente de Morgan Stanley, donde trabajó casi seis años.

Su trabajo en Safra estará enfocado a pensar estrategias de inversión para clientes mexicanos, dijeron a Funds Society fuentes de la industria.

Segúnsu perfil de LinkedIn, comenzó en 2017 en Morgan Stanley como Registered Associate y luego en 2019 pasó al área de Portfolio Management donde estuvo hasta noviembre de 2022.

Sus inicios fueron en Scottrade en 2012 y rapidamente en 2013 pasó a Citi, donde estuvo más de tres años como relationship manager associate.

Tiene un BBA especializado en Finanzas y Management Information por la Florida International University.

En una carrera contrarreloj para salvar de la extinción a muchas de las especies del planeta, varios países de todo el mundo han acordado en la reciente conferencia COP15 un pacto global para proteger la biodiversidad. En opinión de Allianz GI, el éxito de este acuerdo dependerá de que se produzca una colaboración sólida, enfocada en alinear el capital con los objetivos globales en materia de biodiversidad y en abordar el cambio climático y la pérdida de especies como dos partes de la misma crisis.

Tras cuatro años de negociaciones y quince días de intensos debates, la Conferencia de las Naciones Unidas sobre Biodiversidad (COP 15), celebrada en Montreal en diciembre de 2022, concluyó con la adopción por parte de 196 países del “Marco Global para la Biodiversidad post-2020” (MGB), que establece una serie de objetivos de conservación de la naturaleza.

“Se trata de unos compromisos que son ambiciosos, pero no puede ser de otra forma. Más de un millón de especies de plantas y animales están amenazadas de extinción, muchas de ellas en las próximas décadas, según la ONU. El cambio climático ha copado toda la atención de gobiernos e inversores en los últimos años. Este último acuerdo ofrece a la biodiversidad el trampolín para equipararse en importancia al clima en 2023. A continuación, recogemos nuestras siete observaciones sobre el acuerdo”, señala Mélissa Bourassi, analista de Sostenibilidad de Allianz GI.

Según Bourassi, podemos obtener siete conclusiones de la COP15:

El acuerdo 30 por 30: el “momento París” para la naturaleza. El objetivo principal del acuerdo es el pacto “30 por 30”, que pretende garantizar la conservación y gestión efectivas de al menos el 30% de las zonas terrestres y de las aguas interiores, costeras y marinas para 2030. También tiene como objetivo la restauración de al menos el 30% de los ecosistemas degradados (el estado de protección actual únicamente alcanza el 17% y el 10% de las superficies terrestres y oceánicas, respectivamente). “Pero este acuerdo no excluye de forma explícita las actividades perjudiciales en estas zonas protegidas. Aun así, la magnitud del compromiso es equivalente al Acuerdo de París de 2015 para intentar limitar el aumento de la temperatura a 1,5 grados centígrados”, matiza la analista.

Proteger a quienes protegen el planeta es fundamental. La protección del mundo natural pasa por salvaguardar a quienes actúan como sus guardianes, por lo que este acuerdo se extiende a la protección social. Según Bourassi, una cuestión definitoria ha sido la protección de los derechos de las comunidades indígenas y el reconocimiento de su papel como protectores del entorno natural. “Estas comunidades representan únicamente el 5% de la población mundial. Pero sus acciones y su comprensión del problema ayudan a proteger el 80% de la biodiversidad del planeta. El acuerdo subraya que los modelos de conservación que siguen las comunidades indígenas deben convertirse en norma y que su participación en la toma de decisiones es fundamental”, añade.

Más financiación, pero a nuestro parecer, aún insuficiente. Muchos de los hábitats más ricos y delicados del planeta se encuentran en países en desarrollo y su preservación requiere financiación. Según su visión, esta conferencia se ha comprometido a incrementar la financiación hacia los países en desarrollo hasta los 20 mil millones de dólares en 2025 y al menos hasta los 30 mil millones en 20301. Estos importes equivalen a duplicar y triplicar la actual ayuda internacional para la protección de la biodiversidad. Pero, al igual que ocurre con el clima, la cuestión de la financiación aún no se ha abordado de forma satisfactoria. “La financiación anunciada es un primer paso, pero está muy por debajo de la brecha calculada en 700.000 millones de dólares para revertir la pérdida de biodiversidad de aquí a 2030”, advierte.

Importantes compromisos para reducir las subvenciones perjudiciales y el despilfarro. “Se han mencionado las subvenciones perjudiciales para el medioambiente como uno de los grandes fracasos en materia de biodiversidad de la última década. Como respuesta, los gobiernos presentes en la conferencia han acordado reducir en 500 mil millones de dólares anuales las subvenciones perjudiciales para la biodiversidad en sectores como la silvicultura, la agricultura y el agua”, destaca. También se han acordado objetivos para reducir a la mitad el desperdicio mundial de alimentos y reducir la generación de residuos al menos en un 50%. Otros objetivos han sido reducir el uso de pesticidas y productos químicos peligrosos al menos a la mitad y trabajar para eliminar la contaminación por plásticos de aquí a 2030.

Las empresas deberán publicar su impacto sobre la naturaleza. Un aspecto sobre el que la analista llama la atención es que, por el momento, es voluntaria la publicación por parte de las empresas del impacto sobre la biodiversidad que tienen sus actividades. Mientras que sí es de obligado cumplimiento la divulgación de su impacto sobre el medioambiente. “Este marco no ha introducido información obligatoria sobre el capital natural. Son pocos los países que cuentan actualmente con requisitos de información tan detallados. Pero el acuerdo sí exige a los gobiernos que garanticen que las grandes empresas e instituciones financieras publiquen sus riesgos, dependencias e impactos sobre la biodiversidad. Se trata de un paso importante, aunque será difícil alcanzar un consenso sobre los numerosos parámetros para evaluar el impacto sobre la biodiversidad”, comenta Bourassi.

Aprovechar la fuerza del sector financiero en la lucha por la conservación de la biodiversidad. Algo que está claro es que revertir la crisis de conservación de los ecosistemas requiere la ayuda de otras partes interesadas, además de los gobiernos. Y cabe deducir la necesidad de una acción coordinada en este sentido, a juzgar por dos importantes iniciativas anunciadas en paralelo en la conferencia. En primer lugar, 150 instituciones financieras, que gestionan más de 24 billones de dólares en activos, han emitido una declaración en la que instan a los gobiernos a adoptar el MGB. En segundo lugar, se ha puesto en marcha Nature Action 100, una iniciativa mundial de compromiso de los inversores centrada en aumentar las metas y las acciones de las empresas para reducir la pérdida de biodiversidad. El objetivo de este organismo es colaborar con empresas de sectores clave considerados sistemáticamente importantes para revertir la pérdida de biodiversidad, con el fin de fomentar compromisos, acciones y políticas públicas.

¿Y ahora qué? Es hora de reforzar el vínculo entre la biodiversidad y el clima. En opinión de Bourassi, ahora toda la atención se centra en la próxima conferencia sobre biodiversidad, la COP16, que se celebrará en Turquía en 2024. Los 196 países que se han comprometido a apoyar el MGB tendrán que actualizar sus estrategias y planes de acción en materia de biodiversidad junto con sus estrategias para cubrir el déficit de financiación. “Estas acciones ayudarán a concienciar sobre los riesgos que supone no abordar la pérdida de especies, a la vez que se aborda el apoyo político y fiscal. Es de esperar que estos esfuerzos contribuyan a generar un debate sobre cómo cubrir el déficit de financiación de 700 mil millones de dólares que hemos señalado antes. A nuestro parecer, existe una fuerte interacción e interdependencia entre la protección de la biodiversidad y la transición climática. La falta de un reconocimiento formal de esta relación sigue siendo un impedimento para contar con suficiente financiación. La formalización de esta relación, junto con unas directrices más explícitas sobre las contribuciones del sector privado y los sectores de mayor impacto, fomentaría los esfuerzos para frenar la crisis de extinción de las especies, centrando toda la atención en las medidas de mitigación y adaptación necesarias”, concluye.

LinkedInAngel Colina, managing director de Insigneo

Ángel Colina se unió a Insigneo como managing director junto con Stephanie M. Cabrera, informó la empresa en un comunicado al que accedió Funds Society.

Colina, con más de 20 años de experiencia en la industria financiera, llega procedente de Morgan Stanley, donde cumplía funciones en la oficina de Coral Gables desde 2012.

Colina tiene una cartera de más de 350 millones de dólares que incluyen clientes privados de ultra-alto patrimonio, propietarios de negocios e instituciones de América Latina, el Caribe y Estados Unidos, dice la información proporcionada por Insigneo.

«Estoy muy contento de dar la bienvenida a Ángel y Stephanie a la familia Insigneo en la transición de su negocio a lo que considero el futuro de la gestión global de patrimonios», comentó Javier Rivero, presidente y director de Operaciones de Insigneo.

Rivero recordó lo gratificante que fue trabajar junto a Colina en Wells Fargo y comentó las cualidades que ve en el nuevo advisor de la firma.

«Tuve el placer de trabajar muchos años con Ángel en Wells Fargo Advisors y conozco el calibre de los clientes que gestiona como asesor de primera categoría. No podría estar más feliz de unir fuerzas de nuevo y ayudar a impulsar su crecimiento futuro durante este emocionante momento de su carrera», enfatizó.

En Insigneo, el equipo que encabeza Colina aprovechará la tecnología de la recién lanzada plataforma ALIA para las capacidades de onboarding y multicustodia, aprovechando al mismo tiempo la arquitectura abierta que ofrece la firma. También podrán ampliar su base de clientes y ofrecer un enfoque más holístico para gestionar el patrimonio global de los clientes aprovechando las capacidades de la family office multifamiliar, agrega el comunicado.

Por otra parte, José Salazar, head para el mercado estadounidense de Insigneo, declaró: «Estamos encantados de dar la bienvenida a Ángel a nuestro equipo. Su amplia experiencia y éxito probado en la industria será un activo valioso a medida que continuamos expandiendo nuestro modelo de negocio en los mercados clave a través de los EE.UU».