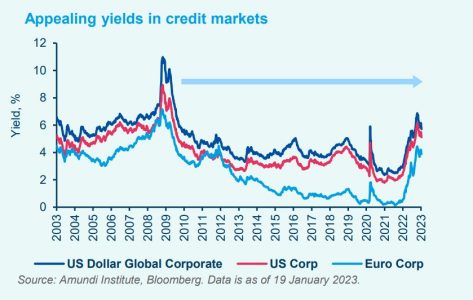

Con los bancos centrales mundiales dando un giro hawkish de 180 grados en su lucha contra la inflación, los expertos de Amundi consideran que 2022 fue el año del gran repricing de los bonos. Además, reconocen que, si bien la gran revalorización dio lugar a una volatilidad extrema de los bonos, hemos entrado en una nueva fase de ajuste de la curva de rendimientos, en la que los bonos empiezan a volver a estar en el punto de mira.

Su principal conclusión, tal y como reflejan en su último informe, van a favorecer el investment grade en la primera mitad del año, mientras esperan a que se materialicen los puntos de entrada en high yield en el segundo semestre, algo que ocurrirá “cuando disminuya la incertidumbre sobre la política monetaria”.

Según explica Monica Defend, directora del Amundi Institute, y Amaury D’Orsay, director de Renta Fija de Amundi, hemos pasado de un fase de gran ajuste en la que se mantenía cautela en la duración y donde la visibilidad de los activos de renta fija para los inversores era baja, a un recuperación del interés por esta clase de activos gracias a una menor incertidumbre sobre la inflación y el crecimiento, una política monetaria menos brusca y más previsible, y a unos diferenciales de crédito totalmente ajustados. Todo ello, consideran, ha creado puntos de entrada atractivos.

“En esta fase de regreso de la renta fija, unos niveles yield más atractivos, junto con una menor volatilidad de los tipos, han impulsado el retorno de la demanda de esta clase de activos a finales de 2022, y esperamos que la tendencia continúe este año. Además, desde la crisis del COVID-19, las compañías han reforzado en general la posición de su balance, reduciendo el apalancamiento neto y la ratio de cobertura de intereses. Esto debería ayudarles a superar la desaceleración económica”, explican Defend y D’Orsay.

Sin embargo, advierten, es probable que el pico en calidad crediticia haya quedado atrás. “Las compañías se enfrentarán a nuevos retos este año, como el aumento de los costes de financiación, la desaceleración del crecimiento, la subida de los precios de la energía y los elevados costes laborales, estos últimos principalmente en Estados Unidos, lo que debería traducirse en un aumento de las tasas de impago de los bonos high yield este año”, afirman.

Según su visión, estos factores obligarán a los inversores a ser selectivos a la hora de elegir oportunidades de inversión. “En general, preferimos el investment grade al high yield, ya que creemos que el diferencial entre ambos se ampliará este año. En el segmento investments grade, preferimos el crédito denominado en euros y libras esterlinas al crédito estadounidense, ya que el primero está muy barato en términos históricos. Mantenemos una visión positiva sobre el sector financiero, especialmente los bancos y la deuda subordinada en euros. En cuanto al segmento high yield, el reciente estrechamiento de los diferenciales nos ha hecho ser relativamente prudentes, pero vemos oportunidades para el segundo semestre de 2023”, afirman.

Foto cedidaDe izquierda a derecha, Herminio Fernández, cofundador de Eurocoinpay, Yael Hernández, fundadora de Token City, Jaime Bofill, socio de CMS Albiñana & Suárez de Lezo, María Dolores Pescador, presidenta ejecutiva de Logalty y José Luis Orós, CEO de Pensumo

El ecosistema fintech e insurtech reivindica el papel del sandbox como elemento fundamental para el desarrollo del ecosistema fintech en España, para poner en marcha proyectos innovadores al servicio de los ciudadanos, así como para identificar aquellos que son acreedores de financiación pública, aunque reclama flexibilidad y apoyo para que no se pierdan oportunidades por el camino.

La AEFI (Asociación Española de FinTech e InsurTech) ha organizado un evento, cuatro años después del inicio del periodo de aprobación del sandbox, para realizar un balance sobre el que ha supuesto el sandbox para la industria financiera, donde han intervenido los máximos representantes de proyectos que han participado en alguna de las cuatro cohortes desarrolladas por el Sandbox, y los supervisores (CNMV, Banco de España y Dirección General de Seguros y Fondos de Pensiones), con la colaboración del Ayuntamiento de Madrid, representado en el evento por Ángel Niño, concejal delegado de Área de Innovación y Emprendimiento del Ayuntamiento de Madrid.

Cabe recordar que en 2018 AEFI lanzó el Libro Blanco del Sandbox que sentaba las bases regulatorias para permitir el desarrollo de la tecnología en el sector financiero, dentro de un nuevo contexto en el que irrumpía una nueva forma de entender las finanzas para hacer una sociedad más justa y más próspera. Esta ley-protocolo comenzó su andadura en 2021 después de tres años de profunda reflexión e intenso trabajo por parte de todos los agentes de la industria financiera.

AEFI recordó que se trabajó desde el principio en un proyecto de país en pro de la innovación, la captación de talento, la atracción de inversión y el encumbramiento de España como uno de los países de Europa más adelantados en el ámbito de la innovación financiera.

En una de las mesas redondas del evento, moderada por Jaime Bofill, socio de CMS Albiñana & Suárez de Lezo y partner AEFI, José Luis Orós, CEO de Pensumo (1a Cohorte), María Dolores Pescador, presidenta ejecutiva de Logalty (1a y 2a cohorte), Herminio Fernández, cofundador de Eurocoinpay (3a cohorte) y Yael Hernández, fundadora de Token City, (4a cohorte), ofrecieron su experiencia en la participación activa en proyectos supervisados por el sandbox.

Estas empresas coincidieron en señalar al sandbox como un campo de pruebas ideal para que compañías del ecosistema alcancen los requisitos de obtención de una licencia ordinaria, tales como exigencias de capital, solvencia, gobierno corporativo… gradual y progresivamente, y como un proyecto que supone un ejemplo para otros países de nuestro entorno como Francia y Alemania, aunque reconocieron la necesidad de contar con más apoyo desde las administraciones, para sentar las bases para obtener financiación para desarrollar esos proyectos, tras el periodo de prueba del Sandbox.

Con respecto a la experiencia vivida, todos los participantes calificaron la experiencia como “muy positiva”, aunque avisaron que las empresas que quieran acudir al sandbox deben hacerlo “cuando su proyecto sea muy maduro y se encuentre en su fase final, para facilitar el trabajo a los supervisores”.

La otra mesa del evento, moderada por Leyre Celdrán, Business Manager Director de la AEFI, contó con la participación de José Manuel Marqués, director del Departamento de Innovación Financiera e Infraestructuras de Mercado del Banco de España, Laura Madrid, coordinadora de la Subdirección de Fintech y Ciberseguridad de la CNMV, y Lucía Bango, responsable del Área de Conductas de Mercado en la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Mayor enfoque en blockchain e inteligencia artificial

Los supervisores pudieron compartir con los asistentes la experiencia vivida, coincidiendo en señalar el éxito del sandbox, que ha suscitado alto interés, habiendo recibido evaluación previa favorable 30 proyectos que han podido entrar en las cuatro cohortes desarrolladas hasta ahora, aunque recalcaron la importancia de cumplir todos los requisitos, tales como la madurez del proyecto y su utilidad para el consumidor final.

Los representantes de las entidades supervisoras, que aconsejan a los proyectos aspirantes presentar la solicitud con la idea ya bien asentada, coincidieron en explicar que una mayoría de los proyectos están relacionados con el ámbito del blockchain y la inteligencia artificial, destacando el carácter sorprendente e innovador de la mayoría de propuestas, que demuestran el enorme talento que atesora el ecosistema en España.

Además, hicieron hincapié en la importancia de cumplir el requisito de la protección de datos y el blanqueo de capitales, indispensables para acceder al sandbox.

Arturo González Mac Dowell, presidente de la AEFI, resumió la jornada explicando que “estamos en el buen camino, pero hay margen de mejora, como la necesidad de que lo procedimientos de admisión sean más ágiles y rápidos. Vivimos de la innovación y la rapidez y puede haber una pérdida de oportunidades en el camino. Además, el sandbox es uno de los mejores puntos para identificar proyectos que sean acreedores de financiación pública”.

Ángel Niño cerró el evento explicando que “queremos convertir a Madrid en un referente en cuanto a innovación y atracción de talento. En el distrito de Villaverde estamos cerrando la apertura de un sandbox sobre movilidad y, sin duda, la labor que está realizando la AEFI será un ejemplo para nosotros. Es labor de las administraciones públicas apoyar aquellas iniciativas que fomenten el desarrollo de tecnologías disruptivas”.

Los últimos datos económicos en Estados Unidos y Europa, así como la fuerte reanudación de la actividad en China, están cambiando la percepción de los analistas sobre cómo será 2023. Yves Bonzon, CIO de Julius Baer, proclamaba esta semana en una nota que “hemos entrado en un nuevo ciclo alcista que durarámuchos meses”, mientras otros actores del mercado se muestran mucho más circunspectos y mantienen la cautela hasta rozar el pesimismo.

Entonces, ¿recesión en ciernes o mercado alcista? Hicimos la pregunta a analistas e inversores de las Américas para entender esta nueva coyuntura.

Sin recesión y sin mercado alcista

Santiago Ulloa, Founder & Managing Partner de WE Family Offices, piensa que “es difícil ver recesión con un mercado laboral tan fuerte en los EE. UU. Es posible que, sí que haya recesión en el Reino Unido, pero cada día parece más difícil que llega a nosotros. Habrá que ver cómo van evolucionando los mercados de viviendas, y los resultados de las compañías que se están enfriando, pero en este momento no creemos que vayamos a decrecer en el 2023”.

Entonces, ¿se terminó el mercado bajista y comienza el alcista?: “No lo creemos”, responde Ulloa, “vemos más el rally del mes de enero como excesivo. La inflación sigue fuerte y vamos a ver una o más subidas de intereses en los próximos meses. No pensamos que vayan a bajar los tipos a final del 2023, sino que se mantengan altos por más tiempo. Es por ello por lo que vemos la volatilidad de los mercados continuando, y pensamos que antes de ver el mercado más alto, posiblemente lo veamos bajar. En el medio plazo estamos positivos, pero no pensamos que se deba aumentar las posiciones en bolsa en este momento, más bien, estamos tomando beneficios en algunas y balanceando los portafolios”.

Para el socio de WE Family Offices “las mejores oportunidades de inversión están en este momento en sectores controversiales por su poco atractivo medioambiental, en sectores energéticos y principalmente en extracción de petróleo y gas en mercados privados. Son inversiones que no son para todo el mundo, pero que pueden tener retornos muy interesantes por la falta de inversionistas en los mismos, y por un déficit importante de CAPEX los últimos años. Así mismo, el mercado de deuda y de crédito, tanto privados como públicos, tienen un buen potencial de retorno para el riesgo que se asume”.

El regreso del portafolio conservador y un año de recuperación

Desde Montevideo, María Camacho, Estratega de Inversiones de LATAM ConsultUs, relaciona el cambio de coyuntura con lo que sucede con el principal socio comercial de los países de la región: China.

“China abrió sus puertas y apaciguó las expectativas de recesión que anticipaban muchos analistas. Creemos que la reactivación de China es muy positiva para el resto del mundo, aunque consideramos que será una recuperación diferente a las que tuvimos, con mucho impulso hacia el consumo interno y una menor demanda del mundo internacional. Al mismo tiempo no trasladará tanta fuerza des inflacionaria fuera de China como sí sucedió en ciclos pasados. Con este tono positivo del crecimiento económico, que ya se hace notar en las proyecciones del FMI, nosotros nos mantenemos “cautelosamente positivos”.

Camacho piensa que “el inversor latino va a recuperar las pérdidas del 2022 en el correr de este año, sin tener que aumentar mucho el riesgo de crédito o accionario para lograrlo. Por suerte el punto de partida de la renta fija es muy atractivo (hoy podemos conseguir casi un 5% libre de riesgo) y gran parte de la ganancia vendrá por el yield que estamos obteniendo en la renta fija en este momento”.

“Nos tenemos que trasladar hacia los años 90 para poder recordar cuando teníamos la posibilidad de armar un portafolio conservador que mantuviera poder adquisitivo y aumentara capital de un cliente sin asumir riesgo de crédito. El mercado nos vuelve a dar esta oportunidad, por lo que consideramos que, de acuerdo a cada perfil, no es necesario asumir mayores riesgos para recuperar las pérdidas del 2022. Esperamos tener un año más tranquilo y de recuperación”, añade.

Reconocer las señales alcistas mientras se aleja la recesión

Para Francisca Pérez, economista principal de la chilena Bci Estudios, la posibilidad de que empiece un nuevo ciclo alcista ha ido tomando fuerza, pero “el problema es reconocer cuándo comenzará”.

Por el momento, asegura, “no hay dudas” de que las políticas sanitarias de China no volverán, pero aseguran que el riesgo sigue abierto y advierte que aún no se logra controlar la inflación en el mundo.

Eso sí, Pérez destaca que las señales de una recesión global han ido disminuyendo, al punto que las estimaciones de Bci Estudios ahora lo consideran sólo para un escenario negativo. “Esto gracias a que China habría dejado atrás políticas sanitarias muy extremas, a que Europa estaría sorteando de mejor manera las consecuencias de la guerra entre Ucrania y Rusia, y a que EE. UU. no caería en recesión, sino más bien tendría un crecimiento bajo”, señaló.

En el caso de que haya una recesión en la primera economía del mundo, “será más bien leve y sería un escenario parecido a lo observado a comienzos de 2022, donde se observaron números negativos en el PIB, pero otros sectores seguían creciendo”, agregó.

Los mercados se mantienen en modo de “reacción”

Mario Copca, gerente de mercado bursátil en Casa de Bolsa BASE, hace su diagnóstico: “En los últimos tres años los modelos económicos se enfrentaron a una situación extraordinaria tras la pandemia que provocó un paro de la economía mundial y medidas sin precedentes de ayuda por parte de los gobiernos y bancos centrales, además del acelerado aumento de tasas que se dio con más velocidad que en los ciclos de 1994, 2004 o 2015.

“El gran fallo en las previsiones económicas de bancos centrales, organismos e instituciones financieras a nivel global ha hecho que los mercados sean más cautelosos y se mantengan en modo de “reacción” a los datos que se van publicando y que hasta ahora parecen alejarnos de una recesión en el escenario central, aunque podría cambiar en cualquier momento si continúan las presiones sobre la inflación”, añade.

“La evidencia histórica nos muestra que en los últimos años en los que el índice S&P 500 ha tenido pérdidas significativas, ha sido precedido por una fuerte recuperación. En este sentido, vemos potencial de recuperación para los mercados accionarios en Estados Unidos, sobre todo si se cumple nuestro escenario central de crecimiento para el PIB de 1, 47% para el 2023 en Estados Unidos, lo que podría permitir movimientos del S&P500 a nuevos máximos históricos”, señala el experto.

Foto cedidaGregory Irizarry, senior managing director en la oficina de Miami de Northern Trust

Northern Trust ha nombrado a Gregory Irizarry senior managing director en la oficina de Miami, donde dirigirá un equipo de profesionales multidisciplinares centrados en prestar servicios a particulares y familias con patrimonios muy elevados en el mercado del sur de Florida.

Durante sus 22 años de carrera en Northern Trust, Irizarry ha ocupado varios puestos de liderazgo, el más reciente como gerente y estratega senior de wealth management. En ese cargo, fue responsable del servicio de soluciones integradas de gestión de patrimonio, incluyendo asignaciones de inversión, planificación patrimonial y banca.

«Gregory ha demostrado un liderazgo excepcional a nuestros equipos, al tiempo que ha ayudado a nuestros clientes a encontrar las soluciones adecuadas para sus necesidades bancarias y financieras», dijo Alexander P. Adams, presidente de wealth management del Sur de Florida.

Ademas agregó que confía en que el nuevo rol ampliado de Irizarry “beneficie a todo el equipo del sur de Florida».

Irizarry es licenciado en Administración y Dirección de Empresas por la Universidad Fairleigh Dickson de Teaneck, Nueva Jersey. Posee las licencias de valores FINRA Series 6, 7 y 63 y asistió a la American Bankers Association Graduate Trust School.

En el marco del tercer Investment Summit de Funds Society en Houston, a celebrarse el 2 de marzo del 2023, Benjamin W. Forssell, CFA y portfolio manager de Manulife hablará sobre cómo utilizar renta variable global, renta fija y soluciones multiactivos, con el objetivo de ofrecer una rentabilidad de distribución competitiva y constante, así como los beneficios de los derivados en tu portafolio.

Forssell se unió a la firma en 2003 y dirige el equipo de gestores de carteras de clientes que apoya al equipo de soluciones multiactivos. Sus responsabilidades abarcan todos los aspectos de la gestión de productos, incluida la asistencia a los equipos de cara al cliente en la comunicación eficaz y el posicionamiento de las capacidades de asignación de activos de la empresa con clientes, clientes potenciales y asesores.

Previo a esto, fue vicepresidente adjunto y jefe de desarrollo de plataformas para el equipo de gestión de patrimonios de Manulife en Asia, con sede en Hong Kong, gestionando la selección y el desarrollo de fondos para los negocios de gestión de patrimonios de Manulife en Asia. Anteriormente, trabajó para Manulife/John Hancock en Estados Unidos en diversas funciones, entre ellas la selección de fondos para los negocios de gestión de patrimonios de Manulife en EE.UU. y la venta de cuentas gestionadas por separado a asesores financieros independientes dirigidos a particulares con un elevado patrimonio neto. Benjamin comenzó su carrera en Lord Abbett vendiendo fondos de inversión, planes de jubilación y cuentas gestionadas por separado a asesores financieros de todo Estados Unidos y cuenta con la designación CFA.

Después de la parte académica, los invitados tomarán un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutarán de un espectáculo de rodeo y un concierto de música country, realizado por Lauren Daigle desde el palco reservado para Funds Society.

Terminando el concierto regresarán al hotel, donde los visitantes de Houston contarán con valet de cortesía, mientras que para los invitados foráneos que califiquen, se ofrece cubrir los gastos de estadía y vuelo.

Si quiere participar en este evento para obtener las mejores ideas de inversión y asistir a uno de los eventos más tradicionales en Texas, recuerde que las plazas son limitadas, así que reserve su lugar lo antes posible siguiendoeste link.

El retorno de la renta fija como alternativa de inversión se ha convertido en una tendencia en alza. Tras un año en el que ésta ha generado minusvalías y ha atravesado una de las peores evoluciones históricas, ahora vuelve a ser una alternativa fiable.

Este resurgir y sus perspectivas se van a analizar de forma pormenorizada en Aseafi Fixed 2023, una jornada que va a reunir el próximo 2 de marzo en Madrid a diferentes representantes de las empresas de este sector.

La jornada arrancará a las 12:00 en la Universidad Camilo José Cela (Calle Almagro 5) con un acto de bienvenida presentado Fernando Ibáñez, presidente de Aseafi y Vicente Varo, director de contenidos de Finect. Inmediatamente después, dará comienzo el turno de las ponencias con un primer panel general centrado en el impacto de los bancos centrales y de sus políticas monetarias en este resurgir de la inversión en activos fijos. Miguel Ángel García, director de inversiones en Diaphanum SV, será el encargado de impartir una primera charla con el propósito de exponer el entorno macro y las perspectivas en políticas monetarias como aspectos clave en la evolución de los activos de renta fija.

A continuación, llegará el turno para la primera mesa redonda del día moderada por Omar García Peral, Managing Director y Portfolio Manager en ALMA V, titulada ‘Renta fija de nuevo sobre la mesa. retornos y oportunidades’, en la que los expertos de Schroders, Nordea AM y M&G Investmens expondrán, desde una perspectiva global, la situación de los activos de renta fija, sus perspectivas a medio plazo y las mejores oportunidades de inversión. Borja Fernández, Institucional Sales Director de Schrodrers, hablará de las oportunidades que ofrece el crédito europeo; Ana Rosa Castro, Sales Director de Nordea, se centrará en la exposición defensiva en renta fija ante un entorno incierto, destacando el activo de cédulas hipotecarias; mientras que Alejandro Domecq, Associate Director en M&aG Investments, abordará la inversión en renta fija desde un enfoque flexible.

Los préstamos senior secured centrarán el siguiente panel, impartido por Omar García, Managin Director y Portfolio Manager de Alma V Singlular Bank. Este tipo de préstamos suponen una gran oportunidad por encontrarse con un descuento significativo, y además son el instrumento adecuado para afrontar los momentos de volatilidad de tipos de interés en cualquier contexto de mercado.

Por su parte, Fernando Fernández Bravo, Head of Sales Active Iberia en Invesco, centrará su estrategia en bonos, persiguiendo un objetivo de Total Return, por medio de una gestión sin ataduras, adaptable a cualquier circunstancia de mercado a través de una visión oportunista, integrando las oportunidades de corto en la estrategia de largo.

Una vez finalizado el turno de ponencias, está prevista la última mesa redonda dirigida a exponer diferentes estrategias y activos para optimizar la rentabilidad (riesgo en renta fija para este año). Una mesa que contará con responsables de gestión de gestoras con mucho expertise y track record en renta fija: Pablo González, consejero delegado de Abaco; Antonio Aspas, socio y miembro del consejo de administración de Buy & Hold; y María Morales, Senior Asset Management en GVC Gaesco, serán los participantes de este último debate de la jornada, titulado ”Exprimiendo renta fija: Expertise y pericia en la gestión de renta fija para maximizar el retorno”. Por último, la jornada se cerrará con un cocktail & networking en el que podrán participar todos los asistentes.

Para inscribirse a la jornada, que finalizará a las 14:00, Aseafi ya ha habilitado un formulario al que se puede acceder a través de este link.

Para aquellos interesados que no puedan asistir al evento, la organización ha incluido en el formulario la opción de ‘no podré asistir, pero me gustaría ver la grabación del evento’, a través de la cual se recibirá por correo ese mismo día el vídeo completo de toda la jornada. Además, tanto los asistentes en modalidad presencial como online pueden aprovechar está jornada para validar 1,5 horas de formación para la recertificación EFPA.

Scotiabank designó a José Jorge Rivero como el nuevo vicepresidente senior (SVP) de Wholesale Banking para Chile, quien asumió sus nuevas funciones el 1 de enero de 2023.

En su nuevo rol, Rivero deberá brindar dirección estratégica y supervisión al segmento de Wholesale Banking en Chile, que incluye a las áreas de Banca Corporativa, Banca Comercial y Global Capital Markets. En estos segmentos Scotiabank ofrece una amplia gama de productos, incluyendo financiamientos estructurados, operaciones en el mercado de capitales local e internacional, asesorías de M&A, así como servicios de Cash Management y Trade Finance, entre otros. Además, el Banco cuenta con la ventaja de formar parte de un equipo global que trabaja en estrecha colaboración con los equipos de Banca y Mercados Globales de Scotiabank en Estados Unidos, Canadá, Europa y Asia.

Rivero reemplaza a Jabar Singh, quien asumió como presidente ejecutivo de Scotiabank Colpatria.

“Agradezco profundamente la confianza que ha depositado el Banco en mí para dirigir el área corporativa, un negocio clave para Scotiabank donde nos hemos consolidado como líderes tanto en Chile como en la región. Buscamos ser un socio estratégico para las empresas, apoyándolas con nuestras capacidades y conocimiento del mercado nacional e internacional para ofrecerles las mejores alternativas de acceso y optimización de capital”, señaló nuevo SVP de Wholesale Banking para Chile, José Jorge Rivero.

El ejecutivo mexicano tiene más de 20 años de experiencia en Scotiabank, donde ha ocupado distintas posiciones en el área de Banca Corporativa. Previo a su nuevo cargo, se desempeñaba como Managing Director and Head Corporate Banking de Scotiabank en México. Es Licenciado en Administración y Finanzas de la Universidad Panamericana, y cuenta con un MBA del EGADE Business School del Instituto Tecnológico y de Estudios Superiores de Monterrey. También fue parte del Executive Management Program-Scotiabank Management de la Duke University.

Foto cedidaXavi Blanquet, director de Negocio de Banca Privada en Sabadell.

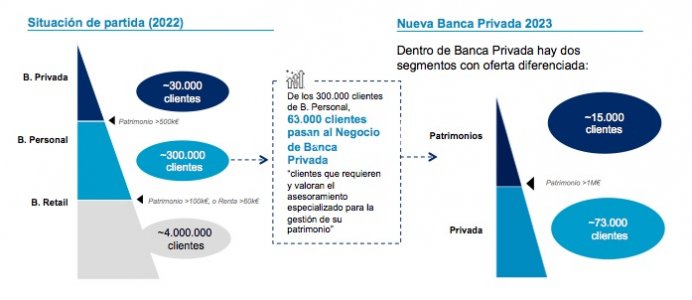

Sabadell ha revisado la organización de su banca privada, con el objetivo de mejorar su propuesta de valor a todos los segmentos en un nuevo contexto macroeconómico. En concreto, la entidad ha revisado la segmentación actual de clientes, con criterios más acordes a sus necesidades financieras, y ha movido a 63.000 clientes que antes formaban parte de su banca personal (en total, 300.000), al negocio de banca privada. Se trata de “clientes que requieren y valoran el asesoramiento especializado para la gestión de su patrimonio”, explican en la entidad.

En total, su nueva banca privada está formada por cerca de 90.000 clientes, con dos segmentos: aquellos con patrimonio por encima de un millón de euros (segmento “patrimonios”, con 15.000 clientes) y aquellos que están por debajo (73.000), que reciben el servicio de banca privada.

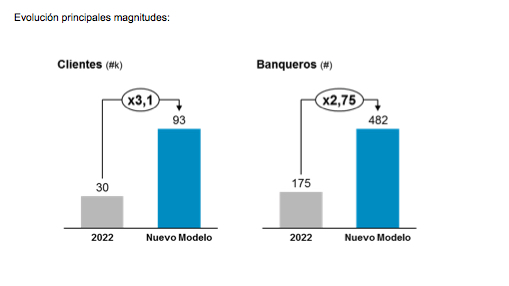

Con este ajuste, el servicio de banca privada triplica sus clientes, es decir, pasa de contar con 30.000 clientes en 2022 a 93.000 con el nuevo modelo, mientras el número de banqueros ha pasado de 175 a 482.

Con esta apuesta, la entidad busca captar 7.200 clientes nuevos en 2023, de los cuales unos 1.500 tengan más de un millón de euros. El objetivo es alcanzar los 100.000 clientes en banca privada, explica la firma, y alcanzar así una “dimensión relevante”.

Revisión de la propuesta en varios ámbitos

En cuanto a la revisión de la propuesta de la entidad, ha afectado tanto a la red de banqueros (ampliada a 482 ampliamente cualificados y con experiencia asesorando a clientes desde 2018. Con una nueva sistemática comercial, más integrada en el banco para aprovechar las sinergias con resto de unidades de negocio, explica el banco) como a la oferta de productos (con una propuesta de valor segmentada en dos públicos objetivo distintos y que ofrece al cliente acceso a un asesoramiento profesional y completo).

También a los servicios de acompañamientos (se han revisado todos los circuitos operativos y todos los journeys de los clientes para garantizar la excelencia en el servicio), comunicación y eventos (refuerzo de la comunicación y marketing y de los eventos para los clientes y potenciales) y capacidades tecnológicas.

En este sentido, el banco ofrece nuevas capacidades tecnológicas para ofrecer la mejor experiencia, a través de tres vías: el asesoramiento a clientes (con una nueva herramienta de asesoramiento para el banquero que permitirá ofrecer un servicio más personalizado, en el tercer trimestre; esta plataforma permitirá, entre otras capacidades, mejorar el reporting a los clientes y ofrecer un mayor grado de profundidad en la información de como están invertidos los activos del cliente); la gama de producto (con el relanzamiento de la oferta de gestión discrecional para clientes de banca privada, con carteras renovadas y nuevas opciones disponibles para los clientes que le permitirán personalizar su servicio, en el cuarto trimestre del año. Este servicio permitirá a los clientes una alternativa al asesoramiento donde el patrimonio del cliente estará invertido por profesionales en gestión de activos) y capacidades digitales (incremento de capacidades en operativa de fondos de inversión en la aplicación móvil y/o en la web, previsto para marzo de este año).

atl Capital celebra su 20 aniversario con nuevos planes de futuro. La entidad de banca privada se suma a la ola de los alternativos y tiene previsto lanzar un fondo de fondos de capital riesgo. Esta nueva área estará dirigida por Antonio Pérez Labarta, que acumula más de 25 años en firmas como Bankia y posteriormente VidaCaixa.

Hasta el año pasado la firma de banca privada acumulaba 100 millones de euros en alternativos, pero comercializaba productos de otros. Ahora, consideran que ha llegado el momento de hacerlo internamente creando un fondo de fondos, según ha explicado Guillermo Aranda, socio de la firma. Respecto al mínimo de entrada, que se ha rebajado de 100.000 a 10.000 euros, los responsables de la entidad han adelantado que no creen que establezcan un mínimo tan bajo. “Son productos complejos y nos parece que tiene poco sentido”, han argumentado. “10.000 se queda bajo, corres el riesgo de que se popularice demasiado y accedas a productos que no generan valor y son poco eficientes”.

Además, atl Capital ha reforzado su departamento de Grandes Clientes de la mano de José Manuel García y Alejandra Hernández. Según explican, cada vez tienen mayor acceso a clientes con altos patrimonios y quería atender mejor sus necesidades.

Por otro lado, la entidad sigue persiguiendo su objetivo de abrir nuevas oficinas, pero justifican la demora por la imposibilidad de encontrar profesionales. Actualmente, tienen en Madrid, Valencia y Zaragoza y les gustaría abrir oficinas en ciudades como Barcelona, Bilbao, Sevilla, Málaga o La Coruña. “Esperamos poder anunciar una apertura en los próximos meses”, han señalado.

Perspectivas para 2023

Según apunta la firma, los focos de atención que marcarán la evolución de las economías y los mercados financieros seguirán siendo el comportamiento de la inflación, los tipos de interés como instrumento de los bancos centrales para controlar la subida de los precios, los beneficios empresariales y la evolución de los acontecimientos geopolíticos que permanecen abiertos. Sin embargo, la entidad de banca privada considera que la diferencia con respecto a 2022 es que los mercados han descontado estas variables en las valoraciones y se han reducido los niveles de incertidumbre, la peor variable que puede afectar a los mercados. Por este motivo, la entidad espera un comportamiento positivo de los mercados, con un mayor protagonismo de la renta fija, segmento más castigado en 2022 y de Europa, en renta variable.

En el análisis económico, atl Capital espera que las economías continúen en el proceso de desaceleración iniciado el pasado año, motivado por las agresivas políticas monetarias realizadas por los bancos centrales para frenar la rápida e intensa subida de la inflación. Sin embargo, no considera en sus previsiones que se produzca un crecimiento negativo en ninguna de las economías de las grandes áreas geográficas y se aleja de la posibilidad de entrar en una recesión, al menos en la primera parte del año. El escenario macroeconómico apunta a un crecimiento de la economía en el mundo del 2,9%, con Estados Unidos y Europa creciendo al 1,4% y el 0,7% respectivamente.

A pesar de estimar un crecimiento moderado, los expertos de atl Capital resaltan algunos factores que pueden impulsar este crecimiento como la reapertura de China tras sus duras restricciones por el covid que junto con India pueden ser los motores de la economía mundial. A este factor se une, la moderación de los precios del gas en los últimos meses que ha reducido las expectativas de una recesión.

«En atl Capital estamos en el grupo que no da por segura una recesión» señala Mario Lafuente, socio y director de la entidad de banca privada. «Desde los años 70, no había habido un consenso tan grande, anticipando una recesión. Esto significa que en el caso de que se produzca, sus efectos no van a ser tan dañinos porque ya están descontados e incluso contamos con la posibilidad de esta situación no se produzca, con lo cual, será una sorpresa positiva, tras haberlo anticipado», afirma el gestor de inversiones de atl Capital.

Con respecto a la inflación, los gestores de atl Capital definen 2023 como el año de la moderación. En los últimos meses ya se ha registrado mes a mes un descenso de los precios que seguirá durante el primer semestre del año.

«Bajar la inflación a niveles del 4%-5% en este periodo es relativamente fácil ya que en los próximos IPC se incluirán los precios actuales, que están lejos de los comparables del pasado año. Sin embargo, pasar a niveles del 2%-3%, es un camino que históricamente ha costado más tiempo ya que requiere tipos de interés elevados durante un periodo más largo del que esperamos. Pero es indudable que estamos en el camino correcto de contención de la inflación», afirma Mario Lafuente.

En el caso de los tipos de interés y la actuación de los bancos centrales, los gestores de atl Capital afirman que los tipos alcanzarán techo en 202 antes en Estados Unidos que en Europa. De este modo, tanto la Reserva Federal como el Banco Central Europeo seguirán subiendo tipos. En Estados Unidos, en una o dos ocasiones más, hasta el 5,5% y dos o tres, en el caso de Europa, hasta 3,5%. En opinión de Félix López, socio y director de atl Capital, «lo importante de estas decisiones es que el mercado sabe que va a haber nuevas subidas y que probablemente alcancemos los máximos de este ciclo en el primer semestre».

En un escenario de desaceleración económica, los expertos de atl Capital esperan, a su vez, un menor crecimiento de los beneficios empresariales, situando el incremento entre el 0% y el 1% en Europa y un 4% en Estados Unidos. «El punto importante está en la evolución de los márgenes, hasta el momento muy altos, y de la capacidad de las empresas de trasladar la subida de los costes de producción a los precios y seguir manteniendo márgenes razonables», explica Ignacio Cantos, socio director de atl Capital.

Está claro que la inteligencia artificial (IA en adelante) ha dado un salto espectacular y va a cambiar nuestras vidas. Prueba de ello es lo que está ocurriendo con los chatbot y la guerra abierta en este campo entre los principales competidores tecnológicos, principalmente Alphabet y Microsoft. ChatGPT, de Microsoft, se ha convertido en protagonista de infinidad de conversaciones. En realidad, se trata de un chatbot, es decir, un programa informático capaz de dominar el lenguaje con el que es posible mantener una conversación. Fue lanzado el 30 de noviembre con una versión gratuita y acaba de anunciar una versión de pago. En enero de 2023 ya había llegado a tener más de 100 millones de usuarios, lo que la convierte en la aplicación para consumidores con un crecimiento más rápido hasta la fecha.

Recientemente Microsoft ha anunciado que está integrando Chat GPT en su buscador Bing, lo que podría ayudarle a competir con Google y ha provocado una corrección en bolsa de su matriz: Alphabet. Sin embargo, esta última también ha comunicado que en breve dará acceso a su propio ChatBot: Bard y que lo incorporará a su motor de búsqueda en breve.

Aunque ha comenzado con ventaja, en Mutuactivos no creemos que Microsoft sea el ganador absoluto de esta batalla a costa de defenestrar a Alphabet. Los expertos que han probado ambos chatbots transmiten que son muy parecidos.

The Economist les sometió a un examen con preguntas de matemáticas, comentarios de texto y sugerencias sobre como “ligar” online y ninguno de los dos destacó sobre el otro.

Competencia al alza

El motivo es que el conocimiento en IA se difunde rápidamente: ambas empresas tienen una capacidad computacional estratosférica y multitud de expertos trabajando en el tema, muchos de los cuales han venido publicando sus investigaciones (“son científicos de corazón”) o incluso cambiando de empresa entre los dos gigantes. Por tanto, ninguno de ellos tiene una gran ventaja competitiva.

Aunque Microsoft se ha lanzado antes al ruedo, Alphabet tiene su propio chatbot y además es propietaria de la empresa de IA Deepmind, que tiene sus propios modelos de IA y ha anunciado que esto es una prioridad de la compañía.

Además, hay otras empresas en la parrilla de salida: Amazon, cuya IA alimenta a “Alexa”, Meta y Deepmind, que tiene IAs capaces de ganar a jugadores humanos en juegos de mesa y varias empresas chinas, que parecen estar en cabeza en las IA de visión espacial. Por tanto, los competidores están aún por definir.

Hoy Google realiza el 93% de las búsquedas online, cuota que podría caer por la competencia de Bing, el buscador de Microsoft que incorporará ChatGPT.

Este sólo tiene el 3% del mercado, aunque no gane la guerra, la batalla es tan desigual que es muy fácil que aumente su ínfima cuota de mercado. Además, hoy Apple tiene un contrato para “entregar” todas sus búsquedas a Google que Microsoft le quiere disputar.

El CEO de Microsoft ya ha declarado que está dispuesto a invertir en esta tecnología porque para ellos sería muy rentable al aumentar su cuota de mercado, mientras que Alphabet tendrá que invertir para defenderla, impactando en su cuenta de resultados.

Atractivo bursátil

Aunque Microsoft ha empezado con ventaja esta carrera, queda mucho camino por recorrer. No parece que Bing la vaya a ganar de manera absoluta, pero la mera competición es una mala noticia para Alphabet en términos de cuota y necesidad de invertir para defenderse.

Las acciones de Alphabet ya han recogido el potencial impacto con una corrección de aproximadamente un 14% frente a Microsoft. Hay consenso entre los brokers de que esa corrección ya descontaría una pérdida relevante de cuota de mercado de Google frente a Bing (Microsoft) y Alphabet ya cotiza por debajo de 14 veces beneficios.

Probablemente lo más inteligente sería tener a ambos en cartera para jugar con los dos caballos que más probabilidades tienen de ganar la competición.

Tribuna de Ignacio Dolz de Espejo, director de soluciones de inversión y producto de Mutuactivos.