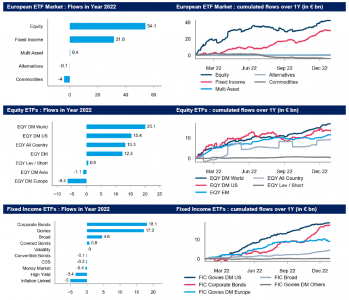

Con 82.000 millones de euros en suscripciones netas en ETFs, según Amundi, 2022 se convirtió en el quinto mejor año registrado en términos de flujos. Sus datos indican que los activos gestionados ascienden actualmente a 1,24 billones de euros y los ETFs han registrado un crecimiento anual del 17% durante la última década. “Los inversores buscaron vías para reposicionar sus carteras durante el año, sufriendo pérdidas significativas provenientes de su asignación tanto a renta variable como a renta fija”, señalan desde la gestora.

Según los datos de Amundi, en renta variable se produjo una tracción significativa de los flujos para las exposiciones globales y estadounidenses a expensas de Europa, que experimentó salidas significativas. “Los mercados emergentes acumularon flujos constantes mes tras mes. China se mantuvo en la parte alta de la agenda de los inversores. Como resultado, las exposiciones a energía alternativa y a seguridad cibernética ganaron fuerza, con entradas significativas en ETFs temáticos”, explican.

Por el lado de la renta fija, destacan que “ha sido un año desafiante para los inversores, que afrontaron pérdidas con la caída del mercado”. Como resultado, los inversores de renta fija ajustaron continuamente su exposición al riesgo. En particular, desde Amundi explica que, en el segundo trimestre, los inversores buscaron inicialmente exposiciones a bonos a corto plazo, como ETFs de crédito a corto plazo, para ajustar su riesgo de duración en un contexto de tipos más altos. “A medida que avanzaba el año, junto con el ciclo de endurecimiento de los bancos centrales, aumentó el apetito por exposiciones de mayor duración. Los bonos soberanos, principalmente en euros y dólares, y los bonos corporativos investment grade fueron los segmentos más favorecidos. La deuda de mercados emergentes experimentó importantes salidas, especialmente en bonos denominados en yuan”, añaden.

Por último, unde las tendencias que ha observado la gestora es que, en 2022, se confirmó el fuerte apetito por los ETFs ESG. “Registraron entradas de 52.700 millones de euros, principalmente dirigidas a Climate y Broad ESG. La mayor parte se destinó a ETFS de renta fija ESG que atrajeron el 66% de los flujos totales de renta fija: 20.800 millones de euros en suscripciones netas, de 31.600 millones de euros”, concluyen.

En opinión de la SEC, dado que la ESG puede significar cosas diferentes, el cumplimiento de la legislación federal sobre valores exige que los gestores de activos describan con precisión a qué se refieren cuando ofrecen un fondo o producto de este tipo. Así lo ha expresado Mark T. Uyeda, comisario de la SEC, durante la reunión del California ‘40 Acts Group, foro destinado a debatir asuntos que afectan al sector de la gestión de inversiones.

“El marco regulador existente es adecuado para orientar la conducta de los asesores de inversión. Cualquier nueva regulación debe tener cuidado de no inclinar la balanza a favor de ninguna causa política o social en particular, y la adhesión al marco establecido de centrarse en la materialidad financiera seguirá sirviendo bien a los inversores”, lanzaba como principal conclusión Uyeda en su intervención.

Se espera que los activos ESG globales superen los 50 billones de dólares en 2025, lo que representaría más de un tercio del total de activos globales proyectados. Para poner esto en perspectiva, el comisario destacó que los activos ESG solo cruzaron el umbral de los 35 billones de dólares en 2020 y en 2021, los activos invertidos en fondos de inversión y fondos cotizados con temática ESG aumentaron a 2,7 billones de dólares a nivel mundial.

“Los productos ESG suelen cobrar comisiones más elevadas que los productos más sencillos. A nivel mundial, los ingresos por comisiones de los fondos de temática ESG aumentaron de 1.100 millones de dólares en 2020 a 1.800 millones de dólares en 2021. Promocionar un producto como ESG es bueno para el negocio. El incentivo para que los gestores de activos etiqueten cualquier producto como ESG dificulta el cálculo de los verdaderos activos gestionados en fondos ESG”, ha indicado Uyeda.

Sin embargo, añadió que, en 2022, una empresa de calificación ESG retiró a más de 1.200 fondos su designación «ESG» porque “no integraban los factores de forma determinante en la selección de inversiones. En conjunto, estos fondos tenían activos gestionados por valor de más de 1 billón de dólares”.

En este contexto, Uyeda advierte que es difícil determinar exactamente qué significa ESG, por lo que es difícil identificar cuándo una estrategia de inversión ESG está correctamente etiquetada como tal. “Afortunadamente, las leyes federales de valores están diseñadas para abordar situaciones en las que un asesor de inversiones comercializa una estrategia particular a clientes y clientes potenciales”, insistía.

Enfoque y visión legislativa

En este sentido, y conforme a ley norteamericana, un asesor solo puede seguir una estrategia de inversión ESG si el cliente expresa su deseo de seguir dicha estrategia después de recibir una divulgación completa y justa sobre las características más destacadas de la estrategia, incluido el perfil de riesgo y rentabilidad de la estrategia.

“Un enfoque regulador sencillo trataría la inversión ESG como cualquier otra estrategia de inversión y aplicaría este marco bien establecido, en lugar de imponer una regulación específica ASG. La inversión ASG se complica por tres factores. En primer lugar, la imposibilidad de definir objetivamente «ASG» o cualquiera de sus componentes. Segundo, la tentación de colocar los dedos de los reguladores en la balanza a favor de metas u objetivos ESG específicos. Y tercero, el deseo de ciertos gestores de activos de utilizar los activos de los clientes para perseguir objetivos relacionados con ESG sin obtener un mandato de los clientes. Un análisis en profundidad de estos factores revela la dificultad de establecer marcos reguladores específicos en materia de ASG”, reconoció el comisario de la SEC.

En Estados Unidos, los esfuerzos reguladores tienden a dirigirse a los gestores de activos y otros fiduciarios más que a las empresas de calificación ESG. Pero en los limitados esfuerzos realizados hasta la fecha, los reguladores han encontrado que abordar ESG es bastante difícil.

Actualmente, en la Comisión, hay abiertas tres propuestas de normas intentan abordar las cuestiones ESG: una dirigida a los emisores corporativos, otra dirigida a los asesores de inversión y a las sociedades de inversión, y otra dirigida al uso por parte de las sociedades de inversión de ESG en el nombre de un fondo.

“Estas propuestas se suman a los requisitos existentes en virtud de las leyes federales de valores para divulgar información precisa sobre cómo se invierten los activos de los clientes. ¿Son necesarios estos requisitos de divulgación únicos y altamente prescriptivos dirigidos específicamente a las estrategias de inversión ESG? Las normas actuales otorgan a la Comisión autoridad suficiente para emprender acciones coercitivas contra los asesores y fondos que incurran en greenwashing. Además, algunos de los requisitos de divulgación propuestos para los asesores y fondos de inversión estarían vinculados a divulgaciones propuestas aún por adoptar por parte de los emisores corporativos. Cabe pensar que la secuencia adecuada de estas normas será de gran importancia”, destacó Uyeda.

Foto cedidaCraig Moran, gestor del M&G (Lux) Dynamic Allocation Fund.

Nos encontramos en un contexto de perspectivas macroeconómicas complejas y, a menudo, contradictorias, con riesgos tanto al alza como a la baja. En opinión de Craig Moran, gestor del M&G (Lux) Dynamic Allocation Fund, el desfase temporal natural que se da entre la subida de tipos de interés y el impacto sobre el crecimiento económico sólo hace que aumentar la incertidumbre en el mercado. Según su experiencia, y ante la previsión de que la volatilidad en los mercados se mantenga alta, lo más efectivo es un enfoque multiactivo y flexible. Sobre ello hemos hablado en esta entrevista.

¿Qué papel pueden jugar estrategias de inversión flexible en el conjunto de la cartera de los inversores?

En este contexto, contar con la capacidad de tomar posiciones cortas si los inversores reaccionan de un modo emocional y no racional al flujo de noticias puede ser muy beneficiosa. Si bien las caídas del año pasado han llevado a cierta restauración del valor, seguimos sin ver muchos temas de inversión convincentes en este momento, por lo que pensamos que es fundamental centrarse en invertir tácticamente cuando surjan oportunidades.

¿Podría concretar qué significa para usted ese enfoque flexible?

Cuando hablamos de que nuestro enfoque de inversión es altamente flexible nos referimos a que nuestra capacidad de explotar las desviaciones de precios en el mercado no está limitada por los índices de referencia. Podemos hacerlo tanto en largo como en corto, con la capacidad de hacer cambios muy significativos y rápidos en la asignación de activos de nuestra cartera en respuesta a las condiciones cambiantes del mercado. También tenemos flexibilidad geográfica, pudiendo acudir allí dónde encontremos las mejores oportunidades de inversión.

Teniendo en cuenta cómo ha cambiado el contexto del mercado, ¿qué cree que le preocupa ahora mismo a los inversores, tanto institucionales como retail?

La mayoría de los participantes del mercado, tanto minoristas como institucionales, parecen estar principalmente preocupados por las perspectivas de crecimiento e inflación, y por cómo van a reaccionar ante éstas los bancos centrales. Durante 2022 vimos un ir y venir entre cuál de estos temas captaba más interés y también cambios en la gravedad de la preocupación de los mercados, creando una volatilidad de precios significativa. Esperamos que este comportamiento persista, presentando oportunidades.

Según su experiencia, esa preocupación, ¿en qué tipo de estrategia se traduce por parte de los inversores? ¿Qué están demandando ahora mismo?

La volatilidad en los mercados siempre debería conllevar oportunidades, especialmente si acaba traduciéndose en reacciones irracionales por parte de los mercados, generando lo que nosotros consideramos “episodios”. Por el momento, los inversores no parecen estar demasiado preocupados: parecen asumir que la inflación ha alcanzado su punto máximo y que la recesión podría acabar en un “soft-landing”, lo que ha llevado a grandes repuntes en los mercados. En nuestra opinión, estas expectativas podrían terminar resultando algo complacientes. Si los mercados continúan en la dinámica que hemos observado en las últimas semanas, podríamos reducir aún más nuestra exposición en largo, especialmente si consideramos que los movimientos del mercado están más guiados por el temor a perder ganancias a corto plazo, que en un análisis sólido de los fundamentales.

En las perspectivas que todas las gestoras habéis presentado la inflación, los bancos centrales y las tensiones geopolíticas se han identificado como los factores que más impactarán en los mercados. En su opinión, ¿nos estamos olvidando de algo más?

La posibilidad de que las ganancias corporativas disminuyan es algo de lo que se ha hablado mucho, pero que no necesariamente se refleja en los precios actuales. Inevitablemente, los catalizadores de los mercados financieros son siempre complicados y, aunque factores como inflación, bancos centrales y riesgos geopolíticos siempre son relevantes, posiblemente serán los “factores desconocidos” los que acaben teniendo mayor impacto en los precios. Los últimos años nos han enseñado que deberíamos esperar cierto flujo de estos factores que no siempre son fácilmente identificables, lo que a su vez nos lleva a una manera de analizar los mercados más centrada en responder a los movimientos en los precios más que en las previsiones de mercado.

Una de las frases que más hemos escuchado es que la renta fija ha vuelto. Teniendo en cuenta ese enfoque flexible, ¿hacia qué activos de renta fija se tendría que mover el inversor?

Es cierto que los mercados de renta fija están ofreciendo de nuevo rentabilidades más atractivas de lo que habíamos visto en mucho tiempo. El mayor rendimiento que ofrecen los bonos del gobierno estadounidense a largo plazo, por ejemplo, los convierte en una parte importante de nuestra cartera. No solo brindan un rendimiento total considerable, sino que pueden actuar como un seguro en caso de que se de un aterrizaje forzoso en la economía o se produzca un cambio de políticas. Desde nuestro punto de vista, esta rentabilidad más alta tiene una mayor probabilidad de compensar las consecuencias que un empeoramiento de las perspectivas económicas pueda tener sobre la cartera. Los mercados de crédito ofrecen también rendimientos nominales atractivos. Estamos considerando el crédito bancario. También favorecemos la deuda de mercados emergentes en moneda local, tanto soberana como corporativa, ya que podría beneficiarse de un pico en el ciclo del dólar estadounidense. Nos gustan en especial los soberanos latinoamericanos por la combinación de rentabilidad con una perspectiva inflacionaria que, por el momento, parece estar en gran medida controlada.

¿Qué papel deja esto para la renta variable? ¿Qué activos de renta variable pueden ser una oportunidad ahora en las carteras?

Creemos que las valoraciones del mercado de renta variable, aunque no son caras, siguen siendo susceptibles de un mayor deterioro en la confianza de los inversores y posibles rebajas en las expectativas de resultados. Sin embargo, somos conscientes de que, en el entorno macroeconómico actual, hay espacio para sorpresas al alza. Por lo tanto ahora mismo mantenemos una ponderación neutral hacia la renta variable, aunque dentro de ésta nos inclinamos por mercados con valoraciones más atractivas, como Europa y Japón, frente a EEUU, donde las valoraciones nos resultan más caras. Esto no quiere decir que no veamos bolsas de valor en el mercado estadounidense, donde destacaríamos sectores como el financiero, el tecnológico y el de atención médica, donde mantenemos exposición.

Por último, el efectivo y las divisas (sobre todo el dólar) han tenido una fuerte presencia en las carteras a finales de 2022. ¿Esto es algo que considera que ha cambiado de cara a 2023?

Seguimos mantenemos un alto nivel de efectivo en el portafolio para estar listos para invertir a medida que se presenten oportunidades. Desde nuestro punto de vista, una cartera multiactivos que adopte el enfoque correcto debería de seguir siendo capaz de generar rentabilidades razonables aun con un nivel alto de liquidez en cartera -que ahora mismo también está remunerada. Los rendimientos crecientes de todos los activos financieros experimentados en 2022 también se aplican al efectivo, donde los rendimientos nominales volvieron a ser positivos. El dólar estadounidense se ha comportado bien durante 2022 gracias a un banco central más agresivo y a unos niveles más altos de carry, y esto podría disminuir a medida que la Reserva Federal reduzca la intensidad de sus subidas de tipos. Los mercados de divisas tienen mayor tendencia a la volatilidad.

Argentina es un país que se ha caracterizado por tener indicadores económicos que van detrás de los de la región y que muestran que el país todavía tiene camino por recorrer en cuanto a desarrollo. Si analizamos los últimos datos disponibles, vemos que el mercado de capitales es pequeño, la capitalización bursátil representa 8,7% del PIB total versus un 52,5% que registra en promedio América Latina. Hay un alto porcentaje de la población, 36,5%, que está bajo la línea de la pobreza; y la tasa de inflación es elevada, a octubre la tasa anual fue del 80%, ubicándose sólo por debajo de Turquía y muy por encima de sus pares en América Latina, que tienen en promedio menos del 10%.

Aun teniendo este contexto, en el país siempre han existido emprendedores que crean negocios que escalan y que pueden transformarse en empresas exitosas con alcance regional y hasta mundial. Si miramos la cantidad de unicornios que fueron creados por emprendedores argentinos tenemos 12 de un total de 38 en América Latina, lo cual es cercano a los 16 de Brasil. Dentro de estos emprendedores está Marcos Galperín, que, junto con un grupo de socios, creó Mercado Libre hace más de 20 años.

Mercado Libre empezó sus operaciones como un marketplace donde las personas podían comprar y vender productos. Rápidamente se fue transformando en un ecosistema que reunía no sólo compras sino también procesamiento de pagos (Mercado Pago), originación de créditos (Mercado Crédito), gestión de la logística de los envíos (Mercado Envíos), entre otras cosas.

El crecimiento que tuvo Mercado Pago en Argentina y en la región – actualmente también opera en Brasil, México, Chile, Colombia, Uruguay y Perú – fue tal que, al cierre del tercer trimestre de 2022, la participación de esta unidad de negocios en los ingresos de la compañía fue de 43%3 del total. La penetración de Mercado Pago en el día a día de las personas ha ido en crecimiento y al cierre del tercer período del año reportó que existen 41,6 millones de usuarios activos.

Una plataforma de pagos y una remuneración vía fondos comunes

Hoy Mercado Pago es una plataforma en la cual los usuarios pueden realizar pagos con QR, pagar servicios e impuestos, recargar celulares prepagos, pagar peajes en autopistas, entre otras cosas que se hacen en el día a día. A su vez, también sirve a vendedores para operar sus comercios con soluciones de cobros con QR, cobros con posnets (dispositivo Point) o cobros con links de pago. Una de las cosas que diferenció a Mercado Pago de otras empresas fue la disrupción en la manera de desarrollar productos.

Una de las funcionalidades que lanzó en Argentina, hace ya más de 5 años, fue la posibilidad de invertir los saldos que los usuarios tienen en su cuenta digital. Los usuarios de Mercado Pago, ya sean personas humanas o jurídicas, pueden mantener saldos en su cuenta digital. Si bien hay vendedores que generan ingresos en la plataforma, a través de las operaciones que hacen, también hay usuarios que eligen ingresar dinero para luego utilizarlo. Desde hace más de 5 años el dinero que los usuarios tienen en la plataforma es remunerado. Lo que hay detrás de esa remuneración es que los usuarios invierten en un fondo común de inversión. Para hacerlo, a cada usuario que elige invertir, se le crea una cuenta comitente. Dado que Mercado Pago no es una sociedad gerente, este fondo está gestionado por un tercero llamado Industrial Asset Management S.G.F.C.I.S.A., regulado por las autoridades locales.

El fondo, que es de liquidez inmediata y tiene como objetivo maximizar excedentes diarios en las cuentas, invierte en distintos instrumentos de renta fija, como son: obligaciones negociables; cédulas y letras hipotecarias; valores representativos de deuda de fideicomisos financieros; valores de corto plazo; títulos de deuda pública nacional, provincial y municipal, letras del tesoro, y títulos emitidos por otros entes u organismos descentralizados o autárquicos pertenecientes al sector público, incluyendo el Banco Central de la República Argentina, cumpliendo en su caso con las reglamentaciones pertinentes; cheques de pago diferido, pagarés, letras de cambio y facturas de crédito electrónicas Mipyme.

Un crecimiento exponencial

Desde su lanzamiento, el fondo ha tenido un crecimiento sostenido en los activos bajo administración (o “AUM”, por sus siglas en inglés). Pasó de tener cerca de 250 millones de dólares en AUM a finales de 2019 a tener más de 574 millones en octubre de 2022. Si bien este crecimiento es importante cuando se lo analiza de manera aislada, el mayor impacto se ve cuando miramos lo que implicó en la industria financiera local. Se estima que, al momento del lanzamiento de Mercado Fondo, existían en el mercado cerca de 400.000 cuentas comitentes que fueron creciendo hasta llegar a 600.000 en la actualidad. Asimismo, las cuentas con saldo en Mercado Fondo son más de 5.000.000. En 5 años de operación la existencia de Mercado Fondo hizo que la cantidad de cuentas comitentes en Argentina creciera más de 10 veces.

El sello distintivo de las acciones growth de gran capitalización en 2022 ha sido un cambio de rumbo radical de su comportamiento. El mercado en general sufrió el mismo descalabro, pero las áreas impulsadas por la innovación, como la tecnología (que habían producido rentabilidades desmesuradas para los accionistas en años anteriores), se han visto especialmente afectadas. Dicho esto, las acciones growth de gran capitalización han seguido batiendo al mercado en general y a sus homólogas orientadas al value en los últimos tres y cinco años.

Los múltiplos podrían contraerse aún más a medida que el mercado determina el precio de las acciones en previsión de la pausa definitiva de los tipos de interés y los beneficios en el próximo año. Dicho esto, las valoraciones actualmente se encuentran a niveles que no se veían desde la venta masiva inducida por la pandemia en primavera de 2020. El Russell 1000 Growth Index cotiza a aproximadamente 21 veces los beneficios por acción esperados para los próximos 12 meses, estimándose que los beneficios crecerán en torno al 13% tras un año de crecimiento plano en 2022. Aunque no están excesivamente baratas a tenor de los niveles históricos, creemos que hay empresas con ventajas competitivas y un crecimiento bastante más alto que ahora cotizan a precios similares al índice de referencia general.

El reajuste de las valoraciones se desató por la obstinada inflación y por el endurecimiento de la política monetaria que se vio obligada a aplicar la Reserva Federal (Fed) estadounidense. Para que la inflación baje, tendríamos que ver una moderación del consumo, que se ha visto favorecido en los últimos años por múltiples factores, entre ellos los estímulos del gobierno, el aumento de los salarios, la solidez de los mercados inmobiliario y de capitales, y la demanda reprimida.

Ahora estamos comenzando a ver que los consumidores gastan a un ritmo más rápido de lo que aumentan sus ingresos, lo cual es insostenible. Los ahorros personales también se están reduciendo y se ha producido un repunte de los préstamos renovables (tarjeta de crédito). Todas estas métricas apuntan a una eventual desaceleración del gasto de los consumidores. Hemos comenzado a ver señales incipientes de que la inflación puede haber tocado techo. Las dos lecturas mensuales más recientes del índice de precios al consumo (IPC) han mostrado una moderación de los precios y también estamos comenzando a ver una disminución de las transacciones de bienes financiables, lo que podría arrastrar los precios a la baja.

Al mismo tiempo que la Fed afronta una demanda resistente de los consumidores, también está lidiando con la convulsión inesperada de la guerra entre Rusia y Ucrania, que ha mantenido la presión alcista sobre los precios, especialmente en las materias primas. Cualquier resolución de esta u otras tensiones geopolíticas podría ayudar a aliviar aún más las fuerzas inflacionistas en el próximo año.

Creemos que todas las empresas son, o necesitan ser, empresas “tecnológicas” en cierta medida. Es decir, deben pensar en cómo explotar y aprovechar la tecnología para sobrevivir y crecer a largo plazo. Así pues, creemos que la transformación digital en todos los segmentos de la economía, de la que venimos hablando durante algún tiempo, seguirá su curso.

Más concretamente, creemos que la demanda secular a largo plazo de semiconductores aumentará en los próximos años, impulsada en parte por factores favorables como la transición a una producción de energía más limpia y una mayor adopción de vehículos eléctricos (VE). Por ejemplo, los activos físicos como los equipos agrícolas y el transporte comercial, junto con los parques eólicos y solares, serán «más inteligentes» en el futuro y precisarán un mayor contenido de semiconductores. De igual modo, los vehículos eléctricos dependerán mucho más de los microchips que los vehículos de combustión interna a los que sustituyen.

También seguimos creyendo que todas las empresas aspiran a ser más productivas y ágiles, lo que exige una inversión continua en software. Aunque prevemos que el crecimiento se ralentizará a medida que entramos en recesión, todavía pensamos que estas áreas se expandirán muy por encima del crecimiento del producto interior bruto (PIB).

Tras 40 años de globalización, periodo que trasladó algunas funciones industriales a otros países más allá de las manufacturas nacionales, creemos que EE. UU se encuentra ahora en un periodo de desglobalización y reindustrialización. Los problemas de la cadena de suministro y la seguridad nacional, provocados principalmente por la pandemia y el reciente conflicto geopolítico, han ayudado a consolidar estos temas a largo plazo, lo que redundará en un aumento de la producción nacional y la automatización que lleva consigo.

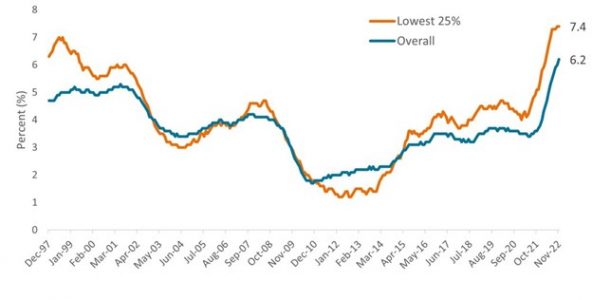

La automatización de las fábricas podría verse aún más impulsada por el aumento de los costes laborales, especialmente en categorías salariales bajas, desde el final del arbitraje laboral global. A medida que las economías se desglobalizan y se fortalecen las barreras al comercio y la inmigración, los empleos ya no se trasladarán necesariamente a las áreas con los costes más bajos. Además del repunte general del crecimiento de los salarios, ya hemos visto aumentos salariales más rápidos entre el 25% de trabajadores con salarios más bajos, como se ilustra en el Gráfico 1.

Gráfico 1: Crecimiento mensual de los salarios

Fuente: Encuesta de Población Actual, Oficina de Estadísticas Laborales y cálculos del Banco de la Reserva Federal de Atlanta. Los datos son medias móviles de 12 meses del crecimiento mensual del salario medio para cada cuartil salarial medio.

Estas tendencias seculares, entre otras, pueden ofrecer ventajas en los próximos años. En lo que respecta a empresas concretas, al haber aumentado el coste del capital, se verán acuciadas aquellas que hayan basado su crecimiento en una financiación extremadamente barata. Por otro lado, las entidades con ventajas competitivas que dispongan de una tesorería considerable en sus balances tendrán una mayor capacidad de invertir para su futuro crecimiento, incluso en una contracción económica. Estas empresas podrán acelerar las ganancias de cuota de mercado, mientras que los competidores más débiles podrían desaparecer.

En general, estamos cada vez más ilusionados con las oportunidades que vemos en acciones growth. Somos conscientes de que estamos entrando en un periodo de tipos e inflación estructuralmente más altos y también que a las empresas les puede resultar más difícil ampliar sus múltiplos de valoración o mejorar sus márgenes de beneficio. No obstante, nos reconforta tener un conjunto concentrado de empresas innovadoras con ventajas competitivas significativas y el potencial de impulsar un crecimiento sostenible de los ingresos y flujos de caja.

Tribuna de Doug Rao, gestor de carteras de Janus Henderson Investors.

Invertir en el presente por un futuro mejor: conozca más sobre el equipo Global Sustainable Equity de Janus Henderson Investors.

El sello distintivo de las acciones growth de gran capitalización en 2022 ha sido un cambio de rumbo radical de su comportamiento. El mercado en general sufrió el mismo descalabro, pero las áreas impulsadas por la innovación, como la tecnología (que habían producido rentabilidades desmesuradas para los accionistas en años anteriores), se han visto especialmente afectadas. Dicho esto, las acciones growth de gran capitalización han seguido batiendo al mercado en general y a sus homólogas orientadas al value en los últimos tres y cinco años.

Los múltiplos podrían contraerse aún más a medida que el mercado determina el precio de las acciones en previsión de la pausa definitiva de los tipos de interés y los beneficios en el próximo año. Dicho esto, las valoraciones actualmente se encuentran a niveles que no se veían desde la venta masiva inducida por la pandemia en primavera de 2020. El Russell 1000 Growth Index cotiza a aproximadamente 21 veces los beneficios por acción esperados para los próximos 12 meses, estimándose que los beneficios crecerán en torno al 13% tras un año de crecimiento plano en 2022. Aunque no están excesivamente baratas a tenor de los niveles históricos, creemos que hay empresas con ventajas competitivas y un crecimiento bastante más alto que ahora cotizan a precios similares al índice de referencia general.

El reajuste de las valoraciones se desató por la obstinada inflación y por el endurecimiento de la política monetaria que se vio obligada a aplicar la Reserva Federal (Fed) estadounidense. Para que la inflación baje, tendríamos que ver una moderación del consumo, que se ha visto favorecido en los últimos años por múltiples factores, entre ellos los estímulos del gobierno, el aumento de los salarios, la solidez de los mercados inmobiliario y de capitales, y la demanda reprimida.

Ahora estamos comenzando a ver que los consumidores gastan a un ritmo más rápido de lo que aumentan sus ingresos, lo cual es insostenible. Los ahorros personales también se están reduciendo y se ha producido un repunte de los préstamos renovables (tarjeta de crédito). Todas estas métricas apuntan a una eventual desaceleración del gasto de los consumidores. Hemos comenzado a ver señales incipientes de que la inflación puede haber tocado techo. Las dos lecturas mensuales más recientes del índice de precios al consumo (IPC) han mostrado una moderación de los precios y también estamos comenzando a ver una disminución de las transacciones de bienes financiables, lo que podría arrastrar los precios a la baja.

Al mismo tiempo que la Fed afronta una demanda resistente de los consumidores, también está lidiando con la convulsión inesperada de la guerra entre Rusia y Ucrania, que ha mantenido la presión alcista sobre los precios, especialmente en las materias primas. Cualquier resolución de esta u otras tensiones geopolíticas podría ayudar a aliviar aún más las fuerzas inflacionistas en el próximo año.

Creemos que todas las empresas son, o necesitan ser, empresas “tecnológicas” en cierta medida. Es decir, deben pensar en cómo explotar y aprovechar la tecnología para sobrevivir y crecer a largo plazo. Así pues, creemos que la transformación digital en todos los segmentos de la economía, de la que venimos hablando durante algún tiempo, seguirá su curso.

Más concretamente, creemos que la demanda secular a largo plazo de semiconductores aumentará en los próximos años, impulsada en parte por factores favorables como la transición a una producción de energía más limpia y una mayor adopción de vehículos eléctricos (VE). Por ejemplo, los activos físicos como los equipos agrícolas y el transporte comercial, junto con los parques eólicos y solares, serán «más inteligentes» en el futuro y precisarán un mayor contenido de semiconductores. De igual modo, los vehículos eléctricos dependerán mucho más de los microchips que los vehículos de combustión interna a los que sustituyen.

También seguimos creyendo que todas las empresas aspiran a ser más productivas y ágiles, lo que exige una inversión continua en software. Aunque prevemos que el crecimiento se ralentizará a medida que entramos en recesión, todavía pensamos que estas áreas se expandirán muy por encima del crecimiento del producto interior bruto (PIB).

Tras 40 años de globalización, periodo que trasladó algunas funciones industriales a otros países más allá de las manufacturas nacionales, creemos que EE. UU se encuentra ahora en un periodo de desglobalización y reindustrialización. Los problemas de la cadena de suministro y la seguridad nacional, provocados principalmente por la pandemia y el reciente conflicto geopolítico, han ayudado a consolidar estos temas a largo plazo, lo que redundará en un aumento de la producción nacional y la automatización que lleva consigo.

La automatización de las fábricas podría verse aún más impulsada por el aumento de los costes laborales, especialmente en categorías salariales bajas, desde el final del arbitraje laboral global. A medida que las economías se desglobalizan y se fortalecen las barreras al comercio y la inmigración, los empleos ya no se trasladarán necesariamente a las áreas con los costes más bajos. Además del repunte general del crecimiento de los salarios, ya hemos visto aumentos salariales más rápidos entre el 25% de trabajadores con salarios más bajos, como se ilustra en el Gráfico 1.

Gráfico 1: Crecimiento mensual de los salarios

Fuente: Encuesta de Población Actual, Oficina de Estadísticas Laborales y cálculos del Banco de la Reserva Federal de Atlanta. Los datos son medias móviles de 12 meses del crecimiento mensual del salario medio para cada cuartil salarial medio.

Estas tendencias seculares, entre otras, pueden ofrecer ventajas en los próximos años. En lo que respecta a empresas concretas, al haber aumentado el coste del capital, se verán acuciadas aquellas que hayan basado su crecimiento en una financiación extremadamente barata. Por otro lado, las entidades con ventajas competitivas que dispongan de una tesorería considerable en sus balances tendrán una mayor capacidad de invertir para su futuro crecimiento, incluso en una contracción económica. Estas empresas podrán acelerar las ganancias de cuota de mercado, mientras que los competidores más débiles podrían desaparecer.

En general, estamos cada vez más ilusionados con las oportunidades que vemos en acciones growth. Somos conscientes de que estamos entrando en un periodo de tipos e inflación estructuralmente más altos y también que a las empresas les puede resultar más difícil ampliar sus múltiplos de valoración o mejorar sus márgenes de beneficio. No obstante, nos reconforta tener un conjunto concentrado de empresas innovadoras con ventajas competitivas significativas y el potencial de impulsar un crecimiento sostenible de los ingresos y flujos de caja.

Tribuna de Doug Rao, gestor de carteras de Janus Henderson Investors.

Invertir en el presente por un futuro mejor: conozca más sobre el equipo Global Sustainable Equity de Janus Henderson Investors.

La sostenibilidad y las prácticas ESG están cada vez más sujetas a marcos regulatorios, en un intento de aumentar el capital en inversión responsable y de reducir cualquier intento de greenwashing. Pero, ¿hasta qué punto regulaciones como el SFDR están cumpliendo estos objetivos? Un estudio reciente de Clarity AI, la tecnológica líder en la medición de sostenibilidad, sugiere que incluso los fondos más sostenibles, conocidos como “artículo 9” no son tan sostenibles como deberían.

El próximo 7 de marzo, Clarity IA abordará este tema en un nuevo Virtual Investment Summit (VIS) con Funds Society titulado “Una mirada práctica al SFDR – Best practices para cumplir con la regulación vigente e integrarla en la estrategia ESG”. En él se desgranarán los requerimientos del SFDR y sus efectos en la inversión sostenible y se debatirá sobre las metodologías y herramientas más apropiadas para reducir el riesgo reputacional frente al escrutinio mediático y regulatorio.

En el evento participarán Víctor Fernández, director de producto de Clarity AI, y Antonio Torre-Marín, director de Supervisión y Control de Caceis. El evento será moderado por Julia Ortega, Senior Content Specialist de Clarity AI.

El evento será transmitido en streaming el 7 de marzo a las 10 am CET.

Víctor Fernández, director de Producto de Clarity AI

Víctor está al frente de toda la estrategia de los productos de compliance de Clarity AI. Entre otras funciones, Víctor es responsable de que tanto la metodología como las funcionalidades del producto estén siempre alineados con la normativa vigente, además de asegurar una experiencia de usuario fácil e intuitiva. Antes de unirse a Clarity AI, Víctor trabajó en Boston Consulting Group como consultor en proyectos de transición energética y de sostenibilidad. Es doctor en Física y ha formado parte de proyectos de investigación en el MIT y en la universidad de Stanford, entre otras instituciones.

Antonio Torre-Marín, director de Supervisión y Control, Caceis

Antonio es el director de Supervisión y Control en Caceis Bank Spain. Durante los últimos años, ha desempeñado varios roles dentro de la entidad, en el ámbito de la depositaría de instituciones de inversión colectiva, donde ha liderado diversos proyectos, entre los que destaca el desarrollo de productos ESG para sociedades gestoras. Antonio es Graduado en Administración y Dirección de Empresas y cuenta con un Máster en Mercados Financieros por el IEB.

Julia Ortega, Senior Content Specialist de Clarity AI

Desde el área de Marketing, Julia diseña y ejecuta estrategias de contenido para posicionar a Clarity AI como líder de opinión en datos, tecnología y metodologías de medición de sostenibilidad. Julia ha desarrollado su carrera en los servicios financieros. Primero, en BBVA, como parte del equipo de Communications and Responsible Business, y más tarde en la Fundación Microfinanzas BBVA.

Es graduada en Periodismo con Publicidad y Relaciones Públicas por la Universidad CEU San Pablo (Madrid), y cuenta con un MBA del IE Business School.

Sobre Clarity AI

Clarity AI es la plataforma tecnológica líder de sostenibilidad que utiliza el aprendizaje automático y el big data para ofrecer información medioambiental y social a inversores, organizaciones y consumidores. A enero de 2023, la plataforma de Clarity AI analiza más de 70.000 empresas, 360.000 fondos, 198 países y 199 gobiernos locales – la cobertura de datos más amplia del mercado, hasta 13 veces mayor que la de otros proveedores líderes. Clarity AI ofrece datos y análisis para la inversión, la investigación corporativa, el análisis comparativo, el comercio electrónico de consumo y la elaboración de informes.

Una de las formas en las que Clarity AI cumple con su misión de llevar el impacto social a los mercados es garantizando a sus clientes el acceso a los productos directamente desde sus procesos ya existentes. Las capacidades de Clarity AI están integradas, entre otros, en BlackRock – Aladdin; Refinitiv, parte del London Stock Exchange Group (LSEG); Manaos (BNP Paribas); Allfunds y Simcorp. Además, la información de sostenibilidad generada por Clarity AI llega a más de 150 millones de consumidores a través de la plataforma Klarna.

Clarity AI tiene oficinas en Europa, América del Norte y Oriente Medio, y su red de clientes inversores acumula un volumen de cerca de 30 billones de euros en activos bajo gestión. clarity.ai

La asistencia al evento, y la realización del test que será colgado en la intranet de EFPA España, será válidapor 1 hora de formación para la recertificación EIA, EIP, EFA y EFP. Encontrará el test a través de este enlace. Estará activo desde el 7 de marzo a las 11 hasta el 8 de marzo a las 22 horas.

Foto cedidaMarcus Vinicius Goncalves, nuevo head de ventas para el negocio de US Offshore de Franklin Templeton

Franklin Templeton ha anunciado que Marcus Vinicius Goncalves, CFA, ha sido nombrado head de Ventas Offshore de Brasil y Américas. Desde su nuevo cargo, dirigirá las ventas nacionales para el negocio offshore de las Américas y continuará dirigiendo el negocio de Franklin Templeton en Brasil. Se trasladará a Miami a finales de este año y continuará reportando a Andrew Ashton, jefe de Americas ex-US Distribution.

Goncalves aportará su amplio conocimiento y experiencia en la industria para ofrecer a los clientes de US Offshore y Brasil una amplia gama de capacidades y soluciones de inversión, dijo Ashton.

«Bajo su firme liderazgo, los equipos de las US Offshore y Brasil seguirán centrándose en ofrecer una experiencia excepcional a los clientes», agregó el jefe de Americas ex-US, según el comunicado al que accedió Funds Society.

Vinicius Goncalves tiene más de 22 años con Franklin Templeton, sirviendo como country head enBrasil durante los últimos 10 años. Antes de eso, pasó nueve años como Director de Canales de Inversión para las Américas, con sede en Miami.

Es licenciado en Economía y Derecho por la Universidade de São Paulo (USP) y tiene un máster en Economía por el Insper. También es CFA charterholder.

Por cada euro que se mueve en el mundo en economía real, se mueven 60 euros en economía financiera. La economía financiera, que analíticamente se mueve según patrones exponenciales (ley de capitalización compuesta), cada vez encuentra menos puntos de anclaje en la economía real que, generalmente, se mueve según patrones lineales.

Las consecuencias son evidentes: crisis financieras, desajustes y desfases en los factores de producción, deslocalizaciones y movimientos migratorios, etcétera. Además, la economía financiera desarrolla patrones autopoiéticos a través de los cuales aquella se ve invertida/sobreinvertida cada vez más en sí misma. Lo hemos visto con la política monetaria del BCE, donde una gran parte de la base monetaria creada se ha ido a la economía financiera y no tanto a la financiación de la economía real a través del acceso al crédito. Se puede decir que la economía real no genera una base de inversión suficiente para mantener la eclosión de la economía financiera que es consecuencia de la globalización y de la innovación financiera.

Esta exuberancia financiera está haciendo que los inversores exploren cada vez más nuevas alternativas de inversión que les permitan mejorar los rendimientos de sus activos a tasas de riesgo aceptables. Hablamos, en este caso, de los activos alternativos, que pueden ser de carácter financiero como no financiero. Los activos alternativos hacen referencia a aquellos activos distintos a los que se consideran convencionales o tradicionales: fundamentalmente los bonos, las acciones y los depósitos (efectivo). Serían activos alternativos, por tanto, los activos financieros o reales tales como algunos fondos de inversión, el capital riesgo, los bienes inmuebles, las materias primas, el private equity, los proyectos de inversión, etcétera, estando muy presentes en la inversión institucional en Estados Unidos y contando con un gran recorrido en Europa.

Se puede decir que se ha abierto un proceso a través del cual los límites entre los activos tradicionales y los alternativos se difuminan cada vez más para la inversión institucional. Y esto obedece a la búsqueda constante de alternativas de inversión frente a activos tradicionales que generan unos flujos de efectivo cada vez más reducidos debido, fundamentalmente, a la caída de los tipos de interés y a la ampliación de la base monetaria en el mundo (facilidad monetaria). La razón fundamental es el proceso permanente y global de fiduciarización económica y de innovación financiera que es consecuencia de la globalización y de la liberalización de los movimientos de capital. Es decir, la inversión institucional está buscando patrones financieros en los activos alternativos para que éstos tengan una mayor presencia en sus carteras, algo que ya no es una excepción sino cada vez más una regla.

La inversión institucional en activos alternativos ha pasado a un primer plano ante el aumento de la incertidumbre, la caída de los tipos de interés, la volatilidad de los mercados, el desarrollo del fenómeno de la banca en la sombra, la política de facilidad monetaria, etcétera.

Y todo ello a pesar de que las gestoras de fondos saben que son activos menos líquidos que los activos convencionales, contando con una menor regulación y transparencia. Pero, en la mayoría de los casos, tal y como se encuentran en la actualidad los mercados, se trata de activos con flujos de efectivo superiores. Además, por regla general son mucho menos volátiles, y en algunos casos anticíclicos, contando con una menor correlación con la renta fija y renta variable. En consecuencia, por regla general, se puede decir que presentan un menor nivel de riesgo que los activos convencionales, por lo que resulta cada vez más interesante explorarlos como alternativa de inversión.

Además, los activos alternativos presentan mayores dificultades para determinar su rendimiento por no estar plenamente fiduciarizados. Al tener una baja correlación con los activos tradicionales, se puede decir que son ideales para reducir las covarianzas en las carteras y gestionar de forma más efectiva el riesgo. Con estos planteamientos, se entiende que los activos alternativos contribuyen a desplazar positivamente la frontera eficiente de inversión.

La agricultura: conjunción de tendencias

Esto describiría una de las tendencias de la inversión colectiva en un entorno y una coyuntura económica inéditos. La otra tendencia es la de la inversión socialmente responsable (ISR) y la de la incorporación de criterios ASG (ambientales, sociales y de gobernanza) en las decisiones de cartera por parte de la inversión colectiva. Integrando a ambas tendencias en una misma ecuación, desembocamos en un sector muy concreto: la agricultura. Hablamos de un sector que intrínsecamente conlleva criterios de sostenibilidad tanto ambiental como social, por lo que lo hace especialmente atractivo para la ISR.

El papel de la agricultura va a ser estratégico y transversal en la consecución de los Objetivos de Desarrollo Sostenible (ODS). No hay otro sector económico que esté más presente y arraigado en los ODS como el sector agrícola. La agricultura afecta a la pobreza, al hambre, a la pérdida de diversidad, al cambio climático, al empoderamiento de la mujer, etcétera.

Por lo que se puede decir que igualmente es el sector que permite, con una mayor facilidad, introducir criterios ASG de cara a la gestión de activos por parte de la inversión institucional. Además, el binomio rentabilidad-riesgo es muy favorable para la inversión agraria y los agronegocios en términos comparativos con respecto a índices de bursátiles de referencia.

Tribuna de Francisco Cortés García, profesor de finanzas de la UNIR

Como respuesta a la creciente demanda en España de productos con un objetivo sostenible y en concreto con enfoque social, Finaccess Value AV y Afi Inversiones Globales unieron sus fuerzas para lanzar Finaccess Compromiso Social Europa, un fondo de renta variable que invierte en empresas europeas que busquen producir un beneficio para la sociedad a través de sus actividades.

Pilar Bravo, directora de Desarrollo de Negocio en Finaccess Value, destacó en la presentación que el fondo “nace de un objetivo común de unir fuerzas buscando una solución de inversión de calidad que aunara generar un valor social con una rentabilidad financiera a largo plazo”. Y cuyo objetivo es que se produzcan “flujos hacia empresas que contribuyan a generar una mejor sociedad”.

Afi es una entidad independiente pionera en el desarrollo de estudios y guías vinculados a las inversiones responsables y sostenibles y el mayor asesor en España en fondos artículo 8 y 9 de la SFDR. Por su parte, Finaccess lleva 20 años gestionando patrimonios con un importante foco en los valores. “Dentro del grupo hay una parte social muy importante a través de fundaciones y empresas generadoras de empleo social, y para nosotros era vital poder reflejarlo en un fondo cotizado”, resumió Bravo.

Claudia Antuña, socia de Afi, confirmó que detectaban esa demanda del inversor. “En los últimos años se han desarrollado muchos productos con enfoque medioambiental y también multi-impacto. Nosotros queríamos buscar una solución más centrada en el carácter social, porque entendemos que además tiene gran sentido financiero: se trata de invertir en empresas que den respuestas a grandes tendencias como la inclusión financiera, el acceso a la vivienda, la salud, educación o las ciudades más sostenibles”.

Enfoque macroeconómico

Para poder configurar la cartera desde un universo amplio como es el Stoxx 600, Alfonso de Gregorio, director de Inversiones de Finaccess Value, y Lola Jaquotot, gestora senior de renta variable, explicaron el contexto macroeconómico, que está siendo muy variable pero en general ha ido a mejor. “En apenas unas semanas hemos pasado de un hard landing a un soft landing y ahora ya se habla de un ‘no landing’. Se espera una ralentización económica pero es posible que haya áreas geográficas que no entren ni siquiera en recesión”, dijo De Gregorio.

La reapertura de China, la idea de que se ha superado el pico de inflación y la constatación de que la guerra de Ucrania va para largo –algo ya bastante interiorizado por el mercado-, son en su opinión factores que están haciendo bajar las probabilidades de recesión en Europa.

Los mercados altamente volátiles siempre generan oportunidades, y ese fue el caso de 2022, un año muy “emocional”. Hubo mucha dispersión entre sectores pero poca dentro del mismo sector, es decir que el mercado ha golpeado por igual a todas las compañías de ciertos segmentos sin discriminar entre la cuenta de resultados de unas u otras. Por este motivo han surgido en su opinión oportunidades en sectores como el tecnológico y el de consumo discrecional, en el que han caído las valoraciones de empresas cuyos beneficios no han dejado de crecer. Otro sector que ven con interés es el de los seguros, que normalmente puede repercutir la subida de precios a las primas después de un año, y para el que por lo tanto se espera un gran crecimiento en 2023.

Composición de la cartera

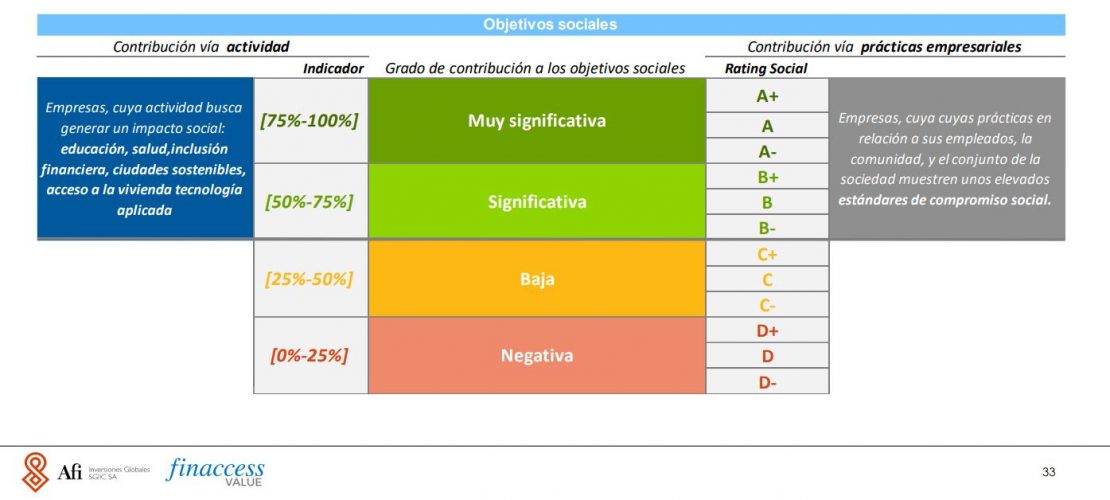

Antuña subrayó que la forma en que el fondo persigue los objetivos sociales se realiza es a través de dos vías: la contribución de las empresas a ocho grandes objetivos (como la inclusión financiera o el acceso a la vivienda), pero también las propias prácticas empresariales. “Es un doble indicador que permite conocer tanto la alineación de la actividad de las empresas con los objetivos, como las prácticas empresariales respecto a sus empleados, la comunidad o el conjunto de la sociedad”.

El primer paso es un filtro de exclusión de ciertas actividades que ya descartan a algunas empresas. Luego se lleva a cabo el análisis del doble indicador, “que no puede realizarse sin el análisis financiero, tanto de la visión macroeconómica como el análisis fundamental de las compañías”, añadió. “Es un proceso de inversión muy alineado entre la parte sostenible y la fundamental, que se va retroalimentando de manera continua. Este indicador compuesto establece unos umbrales mínimos para alcanzar los objetivos sociales perseguidos, que en todos los casos tienen que ser significativos”. Se tienen en cuenta asimismo las Principales Incidencias Adversas (PIAS) a lo largo de toda la vida de la cartera.

Jaquotot señaló que se trata de una cartera seleccionada de entre 35 y 40 valores que es un universo vivo. Se basan en la situación macroeconómica para determinar los sectores y luego en el análisis fundamental para elegir compañías que tengan balances y equipos directivos sólidos, crecimiento en beneficio, generación de caja recurrente y negocios comprensibles, entre otros. “Pero además aprovechando una cotización atractiva con oportunidades como las que se produjeron en 2022”, explicó.

Las temáticas sociales en la cartera se distribuyen en los sectores de salud, educación, inclusión financiera, acceso a la vivienda y ciudades sostenibles (que incluye tecnología y electromovilidad). Un 80% de la cartera está en euros y existe una gran diversificación sectorial, con en torno a un 16% en bancos y aseguradoras, un 18% en química y salud y un 14% en el sector automóviles y autopartes. Dos sectores, el industrial (8%) y el tecnológico (12%), que el año pasado no estaban en las carteras, y han vuelto a ser reintroducidos este año por la mejora en las perspectivas.