Balanz sigue creciendo en Uruguay después de abrir sus oficinas en 2020. La firma argentina ha empezado 2023 con la contratación de Rossana Ortiz como nueva Head de Wealth Management de su operativa local, además de la incorporación de los financial advisors Tabaré Rubano, Rossana Delmas y Silvia Bautes, provenientes de Citi.

Además, como ya anunció Funds Society, Alan Babic Brener también forma parte de Balanz actualmente, después de trabajar en Credit Suisse, Scotiabank, la Bolsa de Valores de Montevideo y Gaston Bengochea y Cia entre otros.

Rossana Ortiz, quien ingresó el pasado 15 de enero de este año, es Licenciada en Dirección de Empresas, trabajó en HSBC durante 14 años ocupando diferentes posiciones, siendo la última como Gerente de Sucursal Carrasco, con especialización en adquisición de clientes locales e Internacionales y alianzas estratégicas.

“Su rol será de conducir el actual equipo de Wealth Management y, por otro lado, tendrá a cargo el reclutamiento de más asesores financieros para sumar al equipo de Balanz Uruguay”, dijeron desde Balanz.

Además de los 19 asesores financieros en el Gestor de Portafolios, Balanz cuenta también con un Agente de Valores en World Trade Center Free Zone , donde trabajan otros 7 asesores financieros y Miguel Reyes se desempeña como Head de Wealth Management de dicha oficina.

El conjunto del Grupo Balanz maneja actualmente unos 3.000 millones de dólares en activos.

“Todas estas contrataciones van en el mismo camino del crecimiento del grupo a nivel internacional y especialmente en Uruguay como hub regional, apostando a ser un referente en la industria de Wealth Management”, expresaron desde la firma.

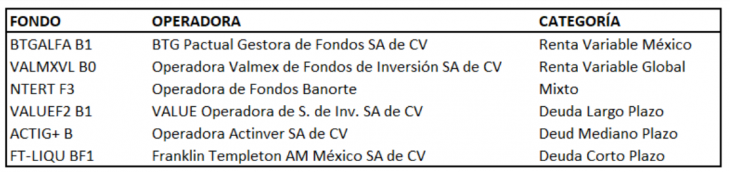

En el marco de los Premios Morningstar 2023 celebrados el 2 de marzo en el hotel W de la CDMX, Operadora VALMEX de Fondos de Inversión fue reconocida como la mejor operadora para fondos de deuda y para fondos globales. Mientras que Banorte fue reconocida como la mejor operadora en fondos de renta variable.

“Ser reconocidos por Morningstar como la Mejor Operadora de Deuda y la Mejor Operadora Global refrenda la visión y filosofía de VALMEX de agregar valor a la industria, a nuestros distribuidores y lo más importante, a los inversionistas”, señaló Antonio Esteinou, director general de Operadora VALMEX de Fondos de Inversión.

Además, el fondo VALMXVL fue galardonado como el Mejor Fondo de Renta Variable Global, lo que la firma atribuye al «esfuerzo, la confianza y la asociación estratégica que Operadora VALMEX inició hace más de 10 años, cuando comenzó a trabajar de la mano de Brandes (despacho de inversión estadounidense especializado en value investing) con quien lanzó este fondo de inversión».

Por su parte, Alejandro Aguilar Ceballos, director general de la Operadora de Fondos Banorte, agregó: «Estamos muy orgullosos de recibir estos prestigiosos premios de Morningstar, que son resultado de la excelencia en la gestión de las inversiones de nuestrosclientes«.

Asimismo,su fondode inversiónNTERT fuegalardonadocomoel“Mejor Fondo Mixto”.

Mientras tanto, y por quinto año consecutivo, Morningstar reconoció al FT-LIQU de Franklin Templeton como el mejor fondo de liquidez diaria para el inversionista mexicano.

Actualmente, en el mercado de fondos de inversión de México la deuda de corto plazo representa más del 60% de los recursos administrados, siendo la categoría donde más activos hay en el mercado. Con este premio, el fondo FT-LIQU BF1 de Franklin Templeton suma un lustro de mantenerse como el mejor Fondo de Deuda de Corto Plazo en México.

Hugo Petricioli, presidente del Consejo, CEO y Country Head de Franklin Templeton México y Centro América comentó: “En Franklin Templeton estamos comprometidos con el diseño de estrategias y soluciones financieras respaldadas por un sólido equipo de inversiones. Ser premiados de forma continua durante cinco años es el resultado del trabajo y la disciplina diaria. No existe un mejor fondo de liquidez en el mercado mexicano que el FT-LIQU, por lo que recibir este reconocimiento por un año más nos enorgullece y nos motiva a seguir siendo referentes en la industria y continuar brindando los mejores resultados”.

Los fondos ganadores fueron:

Como cada año, los Premios Morningstar buscan ayudar a los inversionistas de todo el mundo a identificar los fondos y gestores de fondos más excepcionales del año y en honor a los gestores que han agregado el mayor valor para los inversionistas. Para seleccionar a los ganadores, Morningstar utilizó una metodología rigurosa y compleja que, en el caso de los Fondos, toma en cuenta el rendimiento ponderado por el riesgo asumido y la consistencia en los últimos tres años.

LinkedInLucas Belinkie, head de Real Assets Product para las Américas de Apex Group

Lucas Belinkie se sumó a Apex Group como head de Real Assets Product para las Américas y tendrá su sede en Dallas, Texas.

En su nuevo rol dirigirá «el crecimiento de nuestro Producto de Activos Reales en las Américas», informó Apex.

Belinkie llega procedente de SandsPoint Capital Advisors donde trabajó durante la última década, también basado en Dallas.

Con casi 20 de años de experiencia en la industria, Belinkie comenzó en Ernst & Young en 2003 y luego pasó a J.P. Morgan donde estuvo casi siete años hasta el 2012, según su perfil de LinkedIn.

“Lucas aporta una amplia experiencia en el servicio a administradores de inversiones dentro de las industrias de bienes raíces y capital privado”, publicó la firmaen su cuenta de LinkedIn.

La Autoridad Bancaria Europea (ABE) ha publicado su informe sobre grandes remuneraciones correspondiente a 2021. El análisis muestra un aumento significativo del número de personas que trabajan para bancos y empresas de inversión de la UE que perciben una remuneración superior a un millón de euros. Este aumento, según defiende el estudio, está vinculado a los buenos resultados generales de las entidades, en particular en el ámbito de la banca de inversión y de la negociación y las ventas, a las continuas deslocalizaciones de personal del Reino Unido a la UE y a un aumento general de los salarios.

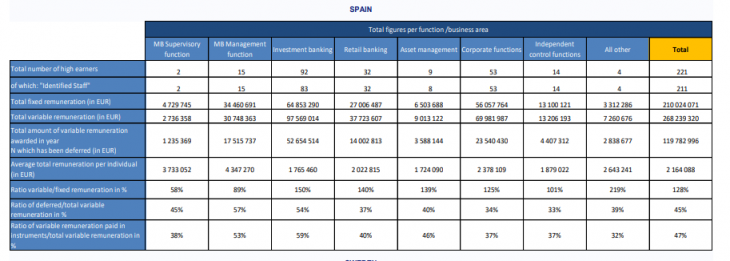

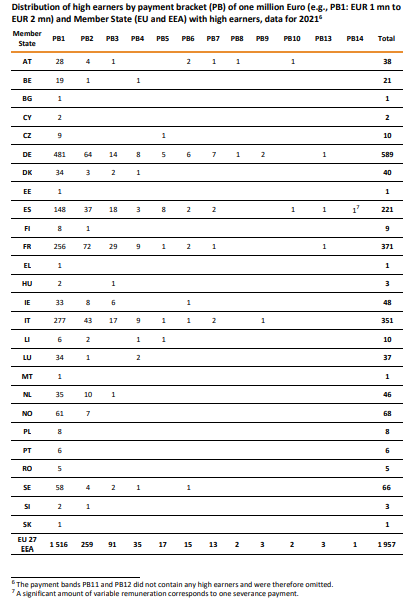

Concretamente, España, con 221 millonarios, se sitúa como el cuarto país con más banqueros que reciben retribuciones por encima del millón de euros, por detrás de Alemania (589), Francia (371) e Italia con (351). El número de trabajadores con altos ingresos en España aumentó de 128 en 2020 a 221 en 2021 (+73%) y contribuye al 16% del aumento total del número de altos ingresos.

Además, el estudio identifica que el banquero con mayor retribución de toda la Unión Europea está en nuestro país, con una retribución entre los 14 y 15 millones de euros. Según explican desde el estudio, un importe significativo de esta remuneración variable corresponde a una indemnización por despido.

De los 221 millonarios, 148 recibieron entre uno y dos millones, 37 de dos a tres millones, 18 de tres a cuatro, 3 de cuatro a cinco, 8 de cinco a seis, 2 de seis a siete, otros 2 de siete a ocho, para pegar un salto dos tramos más allá y encontrar uno en el tramo de 10 a 11 millones, otro en el de 13 y 14 y, por último, el único de toda la UE con una retribución en el tramo de 14 a 15 millones.

De esta forma, la retribución media en España fue de 2,16 millones de euros por trabajador. En total se repartieron 478 millones, 210 que proceden de la remuneración fija y 268 de la variable.

Italia, Francia y España lideran el crecimiento de millonarios

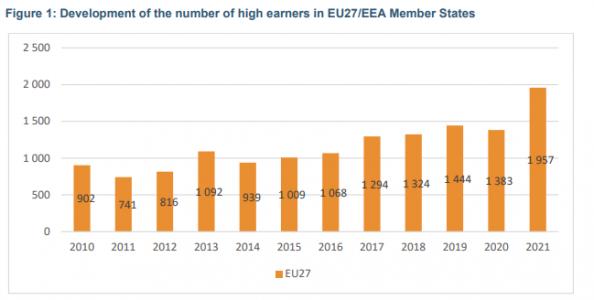

En 2021, el número de altos cargos que perciben una remuneración superior a un millón de euros aumentó un 41,5%, pasando de 1.383 en 2020 a 1.957 en 2021. Este es el valor más alto para la UE-27/EEE desde que la ABE comenzó la recopilación de datos en 2010. El 70% del aumento del número de personas con altos ingresos procede de instituciones situadas en Italia, Francia y España.

La relación media ponderada entre la remuneración variable y la fija para todos los altos ingresos aumentó del 86,4% en 2020 al 100,6% en 2021. Dado que la remuneración variable está vinculada a los resultados de la entidad, la línea de negocio y el personal, los buenos resultados financieros de las entidades impulsaron el aumento de algunas primas. Otros factores relevantes que apoyan esta tendencia pueden identificarse en el alivio de las restricciones pertinentes de COVID 19 y en la continuación de la reubicación del personal en las actividades de la UE en el contexto del Brexit.

La intensidad de la regulación que afecta a las entidades financieras no bajará en este 2023. Son muchas, de gran relevancia y de diverso alcance las iniciativas regulatorias que irán requiriendo importantes esfuerzos de adaptación durante todo el año: desde MiFID III hasta importantes cambios fiscales, pasando por MiCA, accesibilidad, novedades en finanzas sostenibles, prevención de blanqueo de capitales (PBCyFT), vehículos alternativos o DORA.

Tener identificados los principales cambios regulatorios desde el primer trimestre del año es un ejercicio muy recomendable para todas las entidades. Por ello, finReg360 organiza este seminario web en el que se analizarán los principales hitos normativos en los que tendrán que enfocarse las entidades financieras en los próximos meses.

Este seminario web contará con la participación de expertos de las diferentes áreas de finReg360 y estará moderado por Gloria Hernández Aler, socia de finReg360, y Sara Gutiérrez Campiña, socia de finReg360.

Este seminario web tendrá lugar el martes, 14 de marzo de 2023, de 9:30 a 11:00 (CET).

Para seguirlo en directo es necesario usar la aplicación GoTo Webinar en el ordenador o dispositivo móvil.

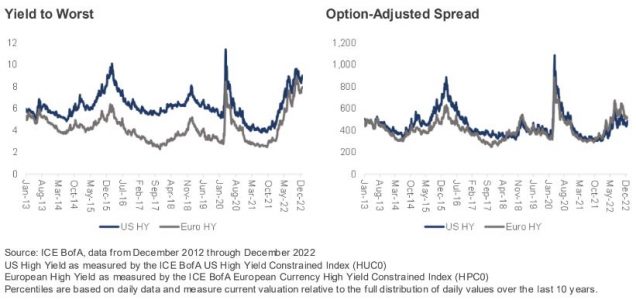

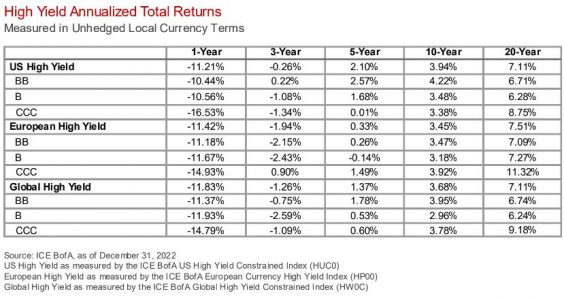

Los activos de alto rendimiento cayeron junto con otras clases de activos en 2022, con el descenso de un -11,21% del ICE BofA US High Yield Constrained Index. Los rendimientos aumentaron un 4,7% en el año, hasta el 9,0%. Solo el 37% del aumento de la rentabilidad se debió a la ampliación de los diferenciales, ya que el diferencial ajustado por opción (OAS) aumentó unos relativamente modestos 172 puntos básicos hasta un diferencial de 483 puntos básicos. De cara al futuro, la gestora Nomura Corporate Research and Asset Management (NCRAM) considera que las valoraciones son muy atractivas desde el punto de vista de la rentabilidad, porque tanto los activos de alto rendimiento estadounidenses como los europeos se sitúan en el decil de rendimiento más barato de los últimos 10 años.

«A pesar de la ralentización de la economía, somos constructivos respecto al alto rendimiento y prevemos una rentabilidad del 10-12% para todo el año 2023. Nuestras perspectivas optimistas se basan en los fundamentales relativamente sólidos de esta clase de activos, en unos datos técnicos de mercado muy favorables y en los atractivos rendimientos que ofrecen, que ayudan a compensar los riesgos de invertir en high yield», sostiene el informe.

Un contexto macroeconómico mixto

NCRAMsubraya que2022 fue un año para recordar tanto para los inversores en activos de riesgo como para los de tipos, ya que ni la renta variable ni la renta fija dieron tregua al implacable mercado bajista. El S&P 500 bajó un -18,1%, y el bono del Tesoro estadounidense a 10 años perdió un -16,3%. Otros mercados desarrollados y emergentes registraron resultados igualmente desalentadores para sus carteras 60/40 nacionales. Las materias primas perdieron su eficacia como cobertura tras un repunte a principios de 2022.

El crudo WTI ganó un 4,2% en el año, cayendo un -35,1% desde su cenit en marzo. El año comenzó con el reconocimiento tácito de la Reserva Federal estadounidense de que el repunte de la inflación no sería «transitorio».

La Fed y muchos otros bancos centrales mundiales se pasaron 2022 retirando agresivamente la liquidez que habían inyectado en sus economías durante la pandemia. Una anécdota destacable es el descenso del crecimiento de la masa monetaria M2 estadounidense, que pasó de un impactante nivel del 26,8% interanual durante la pandemia al 0% de crecimiento anual en noviembre de 2022, el ritmo más lento desde al menos 1959. El sentimiento del mercado pasó de preocuparse por la inflación a preocuparse por una recesión inminente. La invasión de Rusia a Ucrania aumentó la consternación de los inversores en 2022, especialmente en Europa, haciendo subir los precios de las materias primas y dificultando aún más las cadenas de suministro.

A medida que avanzaba el año, la economía mundial se debilitó, reduciendo la demanda de materias primas y dando a las empresas un respiro para ponerse al día con los pedidos pendientes y normalizar las cadenas de suministro, lo que permitió a la inflación retroceder desde sus niveles máximos.

A medida que el calendario avanza hacia 2023, los inversores siguen preocupados por la posibilidad de que la Fed imite al rey del pop, Michael Jackson, y su estribillo «Don’t Stop ‘til You Get Enough», llevando a la economía estadounidense a una recesión como efecto secundario de sus esfuerzos por contener la inflación.

NCRAM es algo más optimista sobre las perspectivas económicas. «Aunque pronosticamos una recesión poco profunda en 2023, también esperamos que la Fed haga una pausa en las subidas de tipos en el primer trimestre y que la economía inicie su recuperación en la segunda mitad del año en previsión de unas condiciones monetarias más laxas», señala el análisis de la gestora.

La Fed podría empezar a relajar antes de finales de año si la inflación y el crecimiento siguen reaccionando a los 425 puntos básicos de endurecimiento más la fase inicial de QT que la Fed aplicó en 2022. Es poco probable que los mercados esperen a que la recuperación económica se afiance antes de repuntar, lo que crearía un entorno más favorable para invertir en 2023.

Fundamentales favorables para high yields

A pesar de la ralentización de la economía, los fundamentales de high yields siguen siendo relativamente sólidos, destaca la gestora. El EBITDA de los emisores estadounidenses de alto rendimiento disminuyó en el tercer trimestre un -6% secuencialmente, pero aumentó un 17% interanual. Las compañías de alto rendimiento siguen generando flujo de caja y están utilizando esos recursos para prepararse para una economía más débil.

El apalancamiento en el mercado estadounidense de alto rendimiento ha descendido de 5,2x durante la pandemia a 3,1x a comienzos de 2023. La tasa de impago en los últimos 12 meses se ha mantenido estable por debajo del 1%.

Nomura estima que habrá un ligero aumento de los impagos a medida que la economía se adentre en una recesión poco profunda, pero dado el bajo apalancamiento de los emisores de alto rendimiento y la ausencia de un sector del mercado sometido a tensiones significativas (por ejemplo, la energía en 2015-16 o la vivienda durante la crisis financiera), prevé que la tasa de impago se mantenga por debajo de la media a largo plazo del 3,2%.

«Otra razón por la que confiamos en que los impagos se mantendrán bajo control es la mejora de la calidad crediticia en el mercado estadounidense de alto rendimiento en los últimos años», destaca. Históricamente, el mercado de alto rendimiento ha registrado hasta un 35% de bonos con calificación BB, y al salir de la crisis financiera, casi el 25% del mercado tenía una calificación CCC o inferior.

Hoy en día, más del 50% del mercado tiene calificación BB y solo un 10% CCC. Los emisores de bonos de alta calidad suelen estar mejor posicionados para resistir una recesión.

Potentes datos técnicos del mercado

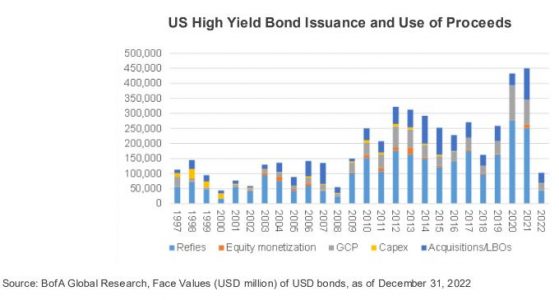

Los datos técnicos del mercado de alto rendimiento son muy sólidos. El mercado estadounidense de alto rendimiento se redujo en casi 200.000 millones de dólares de capitalización bursátil en 2022. Las opciones de compra, las subastas y los vencimientos totalizaron cerca de 200.000 millones de dólares en el año. Más de 100.000 millones de dólares de bonos de alto rendimiento pasaron a grado de inversión, frente a menos de 10.000 millones en bonos de grado de inversión que fueron degradados a alto rendimiento.

Esto significa que cerca de 300.000 millones de dólares abandonaron el mercado de alto rendimiento en 2022, frente a poco más de 100.000 millones de nuevas emisiones de activos de alto rendimiento. El descenso de casi 200.000 millones de dólares en bonos de alto rendimiento en circulación (excluidas las recompras en el mercado secundario por parte de emisores de alto rendimiento) representa más del 10% de la capitalización total del mercado de alto rendimiento de EE.UU. (el tamaño del mercado es ligeramente inferior a 1,5 billones de dólares).

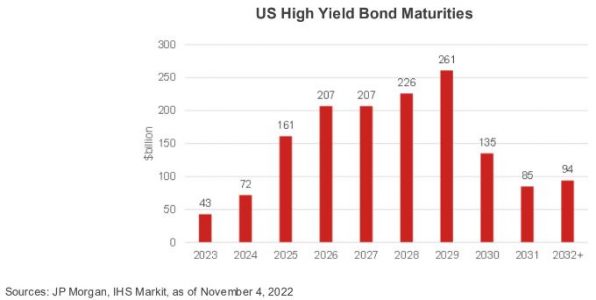

«Esperamos que la tendencia de estrellas en ascenso continúe en 2023, ya que grandes emisores como Occidental Petroleum y Ford podrían ascender potencialmente al grado de inversión», afirma NCRAM. Los emisores de alto rendimiento pudieron evitar recurrir al mercado en condiciones adversas en 2022, porque gran parte de la deuda que habría vencido el año pasado se refinanció en los años de fuerte emisión de 2020-21. Según señala la gestora, hay pocos bonos de alto rendimiento que venzan antes de 2025, y aproximadamente el 80% de los emisores de alto rendimiento no tienen vencimientos de bonos en los próximos 2 años, otra razón por la que confiamos en que los impagos evitarán un repunte en 2023.

Atractivo punto de entrada

De acuerdo a las previsiones de NCRAM, la rentabilidad en el peor de los casos tanto para el high yield estadounidense como para el europeo es bastante generosa en relación con la historia reciente, aunque los bonos de alto rendimiento estadounidenses no son excesivamente baratos en términos de diferencial. «Creemos que los rendimientos ofrecidos, junto con el contexto fundamental y técnico descrito anteriormente, respaldan nuestra previsión de un retorno del 10-12% de los activos de alto rendimiento en 2023», sostiene la gestora.

JP Morgan Research calcula que en los últimos 37 años, cuando los inversores han invertido dinero en bonos de alto rendimiento estadounidenses con retornos del 8-9%, la rentabilidad media a 12 meses ha sido del 11,4%. Dada la mejora del perfil de calidad crediticia del mercado, cabría esperar que los inversores exigieran una prima de riesgo más baja para mantener el alto rendimiento.

De esta forma, indica NCRAM, los diferenciales estadounidenses parecen más atractivos en relación con la historia, según una base ajustada a la calidad. La gestora señala que también debe observarse que los precios medios de los bonos de alto rendimiento tanto en EE.UU. como en Europa están cotizando cerca de sus mayores descuentos de la última década, lo que mejora la relación riesgo-recompensa para un activo que (si todo va bien) vence a la par.

La previsión de NCRAM sobre la rentabilidad total parte de la base de que EE.UU. entrará en una leve recesión, pero el mercado de alto rendimiento podrá capear la desaceleración.

«Incluso si nuestra previsión de crecimiento es demasiado optimista y la recesión es más dolorosa de lo esperado, el rápido descenso de los rendimientos del Tesoro estadounidense contrarrestaría la ampliación de los diferenciales de alto rendimiento. Con un carry en torno al 9%, creemos que los activos de alto rendimiento generarán rentabilidades positivas incluso si la profundidad de la recesión sorprende por el lado negativo«, concluye.

Poseer conocimientos básicos de finanzas es fundamental para nuestra vida, ya que en multitud de ocasiones nos enfrentamos a decisiones que tienen que ver con esta materia, como comprar una vivienda, planificar nuestra jubilación o decidir lo que podemos gastar al comprar un coche, entre otras muchas situaciones.

Además, con la evolución vital surgen otro tipo de necesidades relacionadas con el dinero como empezar ahorrar, y poco después, comenzar a invertir ese ahorro.

Por ello, Borja Durán publica su nuevo libro «El arte de invertir» con LID Editorial. Está disponible en formato digital en español. Consta de 148 páginas y pertenece a la colección ‘Acción Empresarial’.

El autor es consejero delegado de Wealth Solutions y fundador y consejero de Finletic Capital. Graduado suma cum laude en Business Administration & Finance (EE.UU.), cursó diversos programas especializados: Behavioral Finance and Investment Decisions, Investment Management Workshop y Leading Professional Services Companies en la Harvard Business School y Private Wealth Management en la U. Chicago Booth of Business. Es miembro del CFA Institute (USA), exconsejero de CFA Spain, siendo durante cuatro años su presidente, y exvicepresidente de Global Investment Stardards of Spain. Durán es profesor de varios programas y másteres de especialización de gestión de inversiones y gestión de carteras en diversos centros y dirige el programa de gestión patrimonial familiar del Instituto de Estudios Bursátiles (IEB) (UCM y la Bolsa de Madrid).

Acumula treinta años de experiencia en la industria financiera, el asesoramiento independiente y la formación patrimonial familiar y es autor del libro ‘Gestión del patrimonio familiar‘ y codirector del ‘Diccionario de finanzas claras‘, ambos de LID Editorial.

La importancia de la formación a la hora de invertir

Cuando hablamos de invertir las posibilidades son infinitas y contar con la formación adecuada junto con una mayor autoconciencia de la situación personal se tornan elementos imprescindibles para tomar buenas decisiones.

En muchas ocasiones los conflictos de intereses de quienes aconsejan a los inversores, el peso de las emociones en la toma de decisiones, el flujo de información incesante y la falta de tiempo empleado en analizar las opciones junto con la falta de conocimiento habitualmente conllevan decisiones erróneas a la hora de

ahorrar e invertir.

Con el fin de acercar el mundo del ahorro y de la inversión a todos, nace este libro que combina teoría y práctica para afrontar el ahorro y la inversión con un método planificado y disciplinado aumentando las probabilidades de éxito.

Expuesto de forma sencilla y clara, el contenido se basa en las tres décadas de experiencia del autor, invirtiendo como profesional y asesorando a numerosos inversores.

Como punto de partida, el autor plantea las tres variables fundamentales que condicionan el futuro económico de toda persona: cuánto dinero gana después de impuestos, qué porcentaje consigue ahorrar y cómo invierte ese ahorro a lo largo del tiempo. La tres variables están interrelacionadas, sin embargo, muchas personas se quedan en el primer punto.

Para poder avanzar, ‘El arte de invertir’ ofrece los conocimientos básicos, detalla los principios de actuación y traslada consejos prácticos para iniciar un camino seguro hacia la independencia financiera. Todo ello ayudará a crear y a acrecentar el patrimonio para el futuro.

¿Vas a invertir? Decálogo de errores a evitar

El proceso de gestión de inversiones está repleto de obstáculos que pueden mermar la rentabilidad de las carteras a largo plazo. En base a la investigación académica, la evidencia empírica, los avances de la rama financiera como behavioral finance y a su experiencia, Borja Durán recopila los errores más habituales a la hora de realizar inversiones, cuyo conocimiento de antemano puede ayudar a mejorar las rentabilidad de las inversiones. Son los siguientes: no definir una política de inversión, dar más importancia a la rentabilidad que al riesgo, no diversificar carteras, intentar adelantarse al mercado, dejarte llevar por modas, vender posiciones con plusvalías y mantener las que tienen minusvalías, ignorar los costes, creerse muy listo, preocuparte mucho y no dejarte asesorar.

Puede acceder a la compra del libro a través de este link.

Foto cedidaDe izquierda a derecha: Fernando Pérez Castillo, Carolina Thompson y Ximena Guevara

Insigneo anunció este lunes la contratación de Ximena Guevara y Carolina Thompson, junto con Fernando Pérez Castillo.

Las advisors, con más de de 20 años en la industria, se unen a Insigneo como senior vice president. El equipo que conforman tiene más de 120 millones de dólares en activos bajo gestión, produciendo cerca de un millón de dólares en ingresos anuales, dice el comunicado de Insigneo al que accedió Funds Societyu.

El equipo estará basado en la sede de la firma en Miami.

«Insigneo está encantado de que Carolina, Ximena y Fernando se unan a nuestro equipo de destacados asesores financieros. Estamos deseando trabajar con ellos y ayudarles a hacer crecer su negocio de gestión de patrimonios», dijo José Salazar, US Market head de Insigneo en EE.UU.

«Estamos encantados de formar parte de la plataforma flexible y de primera clase de Insigneo, que atiende a clientes internacionales y nacionales de alto patrimonio. Compartimos con Insigneo la misma pasión por trabajar codo con codo con nuestros clientes para ayudarles a alcanzar sus objetivos financieros,» comentaron Guevara y Thompson.

El dúo se conoció en Citibank Private Bank Miami a principios de la década de 2000, y más tarde pasó a UBS Financial Services en Coral Gables, donde trabajaron durante casi una década.

Posteriormente pasaron a Morgan Stanley durante los últimos tres años. Ambas tienen licencias de la Serie 7 y 66, y cubren mercados como México, Ecuador, Colombia, Venezuela y Argentina.

Su especialización en el negocio consiste principalmente en corretaje con asesoría, invirtiendo en productos tradicionales junto con préstamos y productos bancarios.

Por otro lado, Pérez Castillo, que se incorporó al equipo procedente de Morgan Stanley, donde trabajó durante cinco años, también cuenta con las licencias Series 7 y 66.

Healthcare Activos ha incorporado a su equipo a Toni Serra Torres como nuevo director general de Iberia. Este hecho obedece a la voluntad de la empresa de seguir reforzando su presencia en España y Portugal, mientras continúa su expansión en Europa. Del mismo modo, también se responsabilizará del fortalecimiento de las políticas de ESG en la compañía, siendo estas una parte fundamental en el modelo de negocio y la estrategia a largo plazo.

El nuevo directivo tiene 20 años de experiencia en posiciones ejecutivas en empresas del ámbito de la salud y en consultoría, tanto en el sector privado como en el público. Su posición más reciente ha sido la de director territorial sur de HM Hospitales, liderando la implantación de la empresa en Málaga, además de formar parte de su Comité de Dirección. Antes, trabajó en Mercer Consulting (Marsh & McLennan Companies) y World Health Management, así como en diversas posiciones en la Administración Pública en las Islas Baleares. Además, ha llevado a cabo más de 100 proyectos de transformación organizativa que incluyen el hospital King Faisal de Rwanda, entre otros. Su trayectoria coincide con la visión de operador con la que Healthcare Activos afronta su actividad, colaborando con las principales empresas europeas del ámbito sociosanitario para desarrollar sus infraestructuras actuales y futuras.

Toni Serra aborda esta nueva etapa con la ilusión de trabajar de manera transversal con los operadores de Europa, tratando de contribuir a su mejor posicionamiento, extendiendo el modelo de infraestructuras de Healthcare Activos, orientado a ofrecer la mejor atención posible a los usuarios y pacientes. Serra entiende que es una de las formas con mayor impacto para contribuir a la necesaria mejora de la accesibilidad a los servicios de salud a usuarios finales y pacientes en un momento de demanda creciente por el cambio demográfico de la población en Europa.

El presidente de la compañía y fundador, Jorge Guarner, hace referencia a la incorporación señalando que “la exitosa experiencia de Toni Serra demostrada tanto en la gestión como en la organización de instituciones nos va a permitir dar un impulso a Healthcare Activos en una etapa en la que tras la consolidación del modelo diferencial de inversión nos hemos propuesto un fuerte crecimiento en el mercado europeo tras la reciente incorporación de accionistas institucionales a largo plazo”.

Albert Fernández, CEO de Healthcare Activos, concluye añadiendo que «estamos muy ilusionados con la llegada de Toni, ya que aporta una visión y experiencia únicas como operador, fundamental para desarrollar nuestra estrategia a largo plazo. Y lo que es más importante, en Healthcare Activos nuestra mejor inversión son las personas, por lo que la contratación de grandes talentos como Toni es una prioridad clave para nosotros».

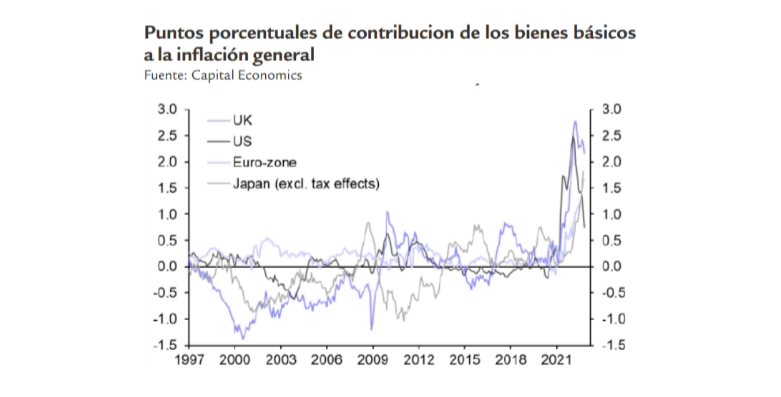

Según A&G el pico queda atrás, la inflación ya ha comenzado a caer y seguirá haciéndolo. Creen que, en la mayoría de los casos, caerá a un ritmo más rápido del que economistas y banqueros centrales esperan. Han analizado los factores de demanda y capacidad, el mercado laboral, los precios de las materias primas, las condiciones y la política monetaria, las expectativas de inflación y los mercados emergentes, y aseguran que todos ellos apuntando hacia una menor inflación.

Factores de demanda y capacidad

Según la caída de la demanda vaya dejando capacidad productiva ociosa, esperan caídas en el precio de los bienes, especialmente en economías desarrolladas.

Una demanda debilitada está comenzando a resolver desequilibrios entre oferta y demanda que fueron muy relevantes en el IPC. En noviembre, la contribución de los bienes básicos al IPC ya era de 8 puntos porcentuales menos que en el pico de marzo. Las fuertes caídas en EE.UU. se explican por el inicio anterior de la subida de tipos. Son indicativas de lo que viene a Europa o Japón.

La retirada de la mayoría de las restricciones por COVID, junto con una débil demanda, ha solucionado gran parte de los problemas en las cadenas de suministro, aunque recientemente han surgido nuevos problemas en China con el incremento de contagios con la reapertura. El virus de hoy es mucho menos grave que el de 2020.

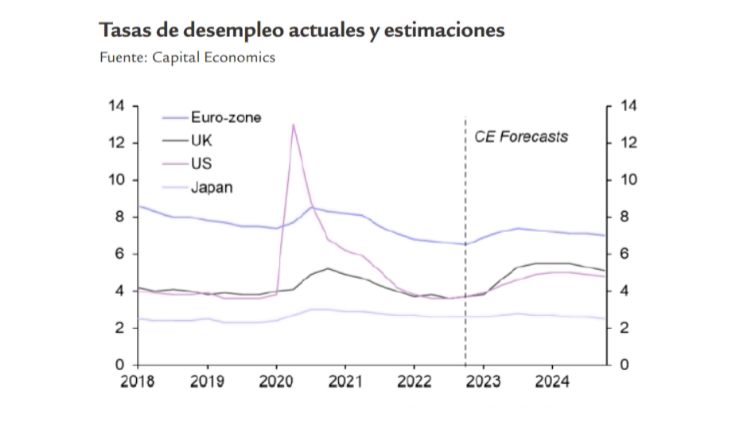

Mercado laboral

Los mercados laborales continúan presionados, pero parecen haber dejado atrás el “pico de tensión”, especialmente en EE.UU. Los salarios corregirán con el incremento del desempleo.

La mano de obra será un bien escaso y no se esperan grandes caídas, pero si una estabilización, como ya ha ocurrido en EE.UU., país que está más avanzado en el ciclo. Así lo indica el índice de Indeed, que recoge el salario ofrecido en anuncios de empleo, como indicador adelantado de los precios. Desde A&G esperan que esa bajada sea gradual.

Las tasas de desempleo continúan por debajo de sus niveles prepandemia, pero la inflación salarial ya es menor, especialmente en EE.UU.

No se espera alcanzar niveles problemáticos en la tasa desempleo de las principales economías, pero sí un incremento consistente con una leve recesión. Ya se han comenzado a ver despidos, aunque siguen las contrataciones.

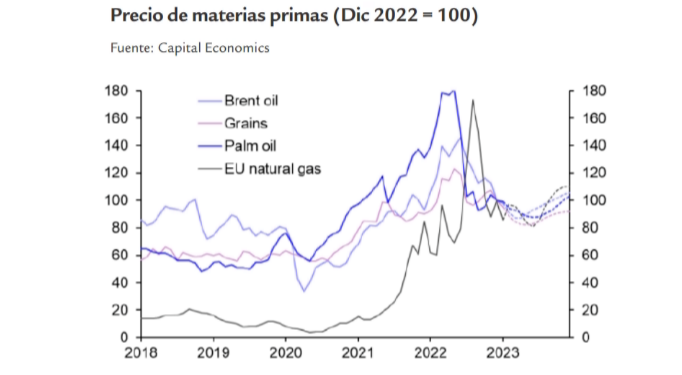

Precios de las materias primas

Se espera que la contribución de la energía a la inflación continúe cayendo en 2023 y sea el mayor contribuidor a la caída de la inflación.

El efecto base además de una posible caída del precio de las materias primas tendrá un gran impacto en la des-inflación, causando entorno a la mitad de la caída del IPC esperada para 2023.

Los precios ya han caído con fuerza desde mediados de 2022, pero es fácil que se observe debilidad adicional con la reapertura de China y una leve recesión. Será un efecto temporal, pero en 2023, los precios medios serán menores que en 2022.

Condiciones y política monetaria

Los tipos de interés más altos y las condiciones financieras más restrictivas ya están pesando sobre la demanda crediticia y la tendencia continuará.

El incremento del coste de financiación ha sido fuerte y rápido y aunque su efecto aún no ha sido dramático se cree que se trata de un proceso ya muy avanzado o cerca de su final, que inevitablemente tendrá efecto sobre la demanda de crédito.

Si además de las subidas de tipos, tenemos en cuenta el entorno de drenaje de liquidez por parte de los bancos centrales, las condiciones financieras se han endurecido adicionalmente.

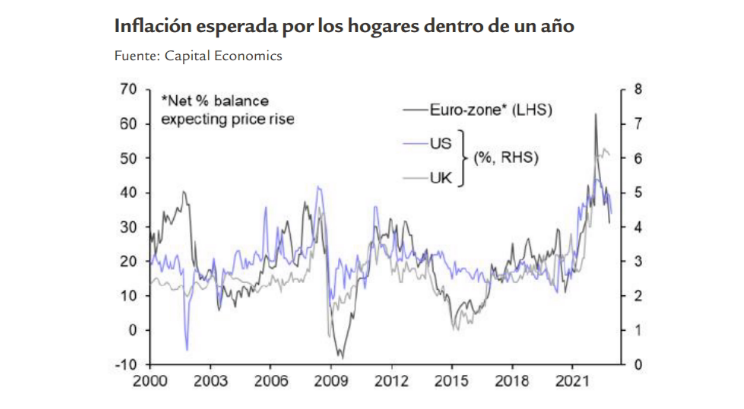

Expectativas de inflación

Lo niveles de inflación esperados han caído o se han estancado, lo que sugiere que el riego de una segunda ola de inflación salarial por negociación de convenios se reduce.

Las expectativas de inflación se mantienen muy elevadas para los estándares del pasado cercano, pero ya han corregido notablemente.

En EE.UU., los hogares han ajustado sus expectativas desde más del 5,5% hasta cerca del 4%, mientras que, en Europa, ya sólo un 40% de los hogares siguen esperando que la escalada de precios continúe.

Las compañías manufactureras esperan que sus precios de venta crezcan a un ritmo muy inferior al que han crecido desde inicio de 2022. Sin embargo, las compañías de servicios esperan aún mantener los incrementos de precios a tasas similares.

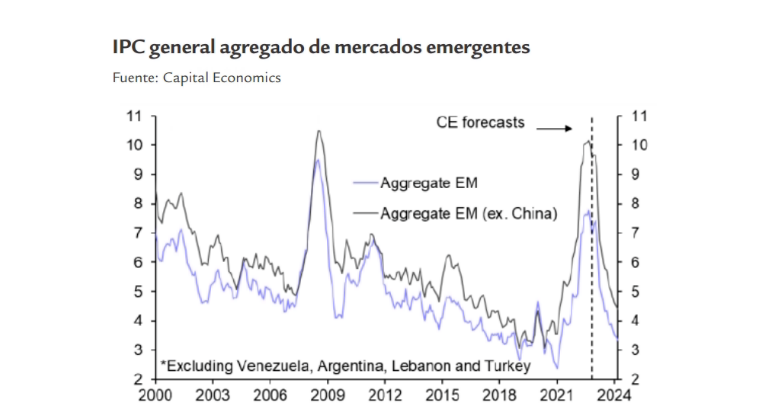

Mercados emergentes

La inflación también parece haber hecho pico en emergentes y muchos bancos centrales deberían estar en posición de comenzar a revertir sus agresivas políticas monetarias.

Igual en países desarrollados, el IPC parece haber hecho pico, pero seguirá muy por encima del objetivo de los bancos centrales al menos, durante todo 2023. La subyacente caerá antes, permitiendo a los bancos centrales iniciar la relajación de su política monetaria.

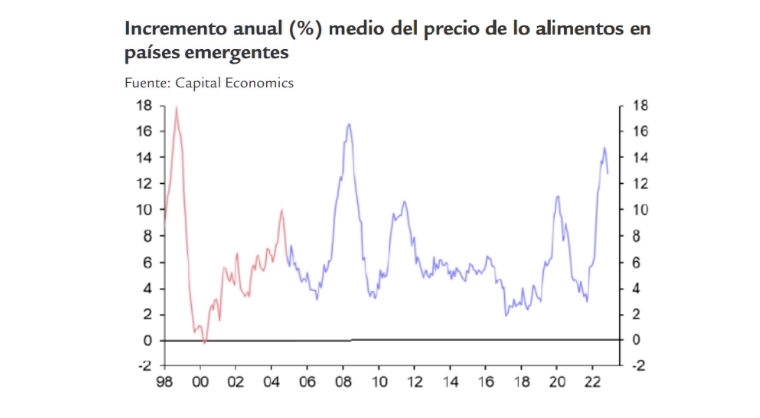

La inflación de los alimentos tiene un peso muy alto sobre la inflación en emergentes, por lo que para ver caer la subyacente, la dependencia de la energía es algo menor que en desarrollados. La inflación de alimentos también ha comenzado a corregir, aunque esta corrección está en una fase más inicial. Eso le da más margen a la baja.