¿Cómo puede habilitar los mercados del carbono la tecnología?

| Por Cecilia Prieto | 0 Comentarios

Los mercados del carbono aún están en mantillas y actualmente carecen de calidad y credibilidad, pero la tecnología puede ayudar a promover su transparencia, integridad y uso. Este tema se debatió acaloradamente en la COP27, pero no se logró mucho avance. A finales de noviembre de 2022, la Comisión Europea publicó una propuesta para un nuevo marco voluntario para la certificación de desmantelamientos de carbono, que debería impulsar las tecnologías usadas para estos fines y mejorar la calidad de los proyectos de carbono.

Los mercados de carbono son sistemas de negociación en los que se venden y compran créditos de carbono. El precio del carbono internaliza un coste anteriormente externo, lo que facilita una reducción de las emisiones de gases de efecto invernadero (GEI) y genera ingresos para la nueva economía verde y áreas que no están suficientemente financiadas con créditos relacionados con el clima.

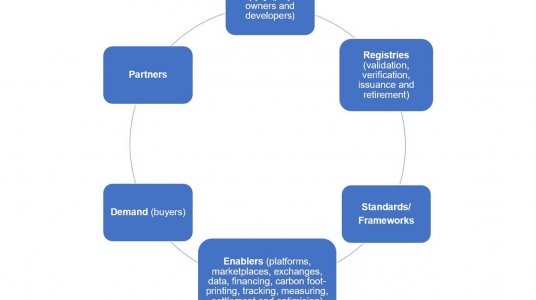

Cadena de valor de los mercados del carbono

Source: Janus Henderson Investors.

Hay dos tipos de mercados del carbono:

- Mercado de regulación/cumplimiento

El mercado global de regulación/cumplimiento relativo a los créditos al carbono es enorme y se encuentra en expansión. De acuerdo con Refinitiv, el tamaño total del mercado en 2020 fue de 261.000 millones de USD, lo que representa 10,3 Gt de CO 2 de equivalente negociado (1). Los instrumentos reguladores de los precios del carbono pueden adoptar varias formas. Las más comunes son los planes de negociación de emisiones (ETS), que son esencialmente permisos de contaminación máxima / comercial). También existen fondos de reducción de emisiones (planes de contribuyentes), impuestos al carbono, incentivos fiscales verdes y enfoques híbridos.

De acuerdo con el Banco Mundial, hay más de 47 jurisdicciones nacionales con algún tipo de iniciativa, lo que representa más del 20 % de las emisiones globales de GEI. La calidad y precio de estas emisiones varían ampliamente, desde 3,50$/tonelada de CO2e en México (impuesto al carbono) hasta 80$/tonelada de CO2e en la Unión Europea (ETS) y 137$/tonelada de CO2e en Suecia (impuesto al carbono). Los académicos estiman que el precio real de las emisiones de GEI ronda los 200 dólares por tonelada de CO2e (2).

- Mercado de carbono voluntario

Por contra, el mercado voluntario de carbono es mucho más pequeño, está fragmentado, es en gran parte privado y aplica normas variables, por lo que resulta difícil de medir, con estimaciones de su valor que oscilan desde 400 a 2.000 millones de dólares al año. Las previsiones sitúan el valor del sector entre 10.000 y 25.000 millones de dólares de aquí a 2030 y entre 90.000 y 480.000 millones de dólares de aquí a 2050. (3) El coste de los créditos al carbono varía, sobre todo para las compensaciones de carbono, ya que el valor está estrechamente ligado a la calidad percibida de la empresa emisora.

Los que compran créditos voluntarios son empresas privadas/particulares y no tienen que someterse al sistema del Artículo 6. La oferta actual de créditos al carbono voluntarios procede de empresas, gobiernos, particulares u organizaciones benéficas que desarrollan proyectos de carbono. La demanda viene de particulares que quieren compensar sus huellas de carbono, grandes empresas con objetivos de sostenibilidad y estrategias de cero emisiones netas, así como entidades que buscan beneficiarse de créditos de negociación. Los créditos o compensaciones de carbono pueden reducirse en CO2e; secuestrarse o evitarse, aunque esto último se considera lo menos creíble.

Los mercados de carbono se enfrentan a múltiples desafíos:

- La descarbonización en el mundo real y elusión de la doble contabilidad: ¿El crédito crea una descarbonización en el mundo real y ese carbono se compensaría si no se hubiera generado el crédito?

- Permanencia y garantía de los plazos y cálculos pertinentes para el carbono: los créditos deben supervisarse, medirse y retirarse, mientras que las emisiones de GEI deberán calcularse con precisión durante periodos de tiempo y fluctuaciones, evitando la fuga de carbono.

- Verificación y calidad: Necesitamos nuevos conjuntos de destrezas y herramientas, visibilidad y experiencia. ¿Quién creará la contabilidad normalizada y ejecutará el control de calidad? ¿Quién hará cumplir e implantará los mecanismos de denuncia? ¿Quién se hará responsable y hará cumplir las salvaguardas sociales y ambientales adecuadas?

- Relevancia: Comprobar que la compensación de carbono solo se utiliza para la parte de las emisiones que no pueden reducirse, no para las secciones que pueden mitigarse fácilmente. Para que las empresas utilicen los créditos de carbono de manera responsable, lo ideal sería que solo ayudaran a cubrir el último 5 % o 10 % de las emisiones.

- Escala y diversidad de proyectos

A continuación, mostramos solo algunas de las muchas formas en las que la tecnología puede favorecer el crecimiento y desarrollo de los mercados de carbono:

El blockchain permite transacciones rápidas, transparentes, inclusivas, baratas, seguras y eficientes, almacenando datos importantes para los créditos de carbono. Esto podría combatir la doble contabilidad y garantizar un rastreo/medición fiable, al tiempo que vincula la cadena de valor heterogénea. Por ejemplo, la plataforma basada en blockchain Veritree (en asociación con Samsung) ofrece diversos proyectos basados en la naturaleza.

Tokenización: la start-up Single.Earth utiliza una combinación de imágenes vía satélite, big data y aprendizaje automático para trazar modelos globales de carbono, obteniendo un análisis que luego convierte a un formato de tokenización. Esto proporciona a las comunidades locales incentivos y nuevas fuentes de ingresos para mantener los ecosistemas y brindar a los inversores oportunidades de inversión. GreenToken, de SAP, utiliza la tokenización y el blockchain para la gestión del carbono en la cadena de suministro.

Las imágenes vía satélite permiten rastrear y monitorear proyectos de eliminación de carbono en tiempo real, mapeando tierra o mar para detectar la deforestación o la pesca ilegal. Compañías como ICEYE son pioneras en este ámbito gracias a sus pequeños satélites SAR (Synthetic Aperture Radar) del tamaño de un microondas, que son capaces de obtener imágenes de ubicaciones por la noche y a través de las nubes, la niebla y el humo. Alphabet ha prestado sus imágenes vía satélite, sus conjuntos de datos geoespaciales y sus herramientas de aprendizaje automático para permitir que los proyectos de deforestación detecten con precisión sonidos problemáticos, como motosierras y vehículos, además de crear herramientas como Global Forest Cover Change/Forest Watch, Collect Earth, Earth Engine, Flood Forecasting y The Map of Life.

Se necesitan plataformas para conectar el mercado global fragmentado, asegurando una participación abierta, barata, rápida e inclusiva, que permita a los participantes interactuar con facilidad y confianza. Esto puede ayudar a garantizar que los proyectos de carbono sean de alta calidad y complementarios (solo salen adelante cuando están habilitados por los mercados de carbono), que los datos se almacenen de manera segura y que los precios sean transparentes. Microsoft está lanzando una plataforma de crédito de carbono y naturaleza llamada Environmental Credit Service (servicio de crédito ambiental). Las start-ups como Pledge proporcionan herramientas de medición y análisis, así como un mercado de compensación de emisiones verificadas basadas en la naturaleza, mientras que Salesforce cuenta con su Net Zero Marketplace.

Se necesita una amplia gama de herramientas para mejorar la supervisión y rendición de cuentas, garantizar la credibilidad de los proyectos, reducir el número de visitas y auditorías al sitio, gestionar proyectos, permitir la creación de prototipos, mejorar la escala, ajustar y estabilizar los parámetros del proyecto y facilitar medidas de contabilidad.

Consideramos que la tecnología es la ciencia de resolver problemas y la clave para desbloquear el ingente potencial de los mercados de carbono y alcanzar los objetivos climáticos. Están empezando a surgir algunas oportunidades de inversión interesantes, aunque aún de manera fragmentada e incipiente, a medida que los mercados de carbono se desarrollan y logran escala.

Tribuna de Kimberley Pavier, analista de sostenibilidad en Janus Henderson Investors.