Este lunes 20 de marzo, mientras el sistema financiero mundial trata de digerir las consecuencias de la compra de Credit Suisse por parte de UBS, los comités de inversiones y expertos de las gestoras internacionales y las bancas privadas empiezan a analizar los sucedido.

Los analistas de BlackRock publicaban este lunes un extenso documentoafirmando que «los giros del mercado de la semana pasada no tienen su origen en una crisis bancaria, desde nuestro punto de vista, sino que son evidencia de grietas financieras resultantes de las campañas de aumento de tasas de interés más rápidas desde principios de la década de 1980. Los mercados se han dado cuenta del daño causado por ese enfoque, una recesión anunciada, y están comenzando a valorarlo. Las últimas grietas han aparecido en el sector bancario a ambos lados del Atlántico. Los casos son diferentes, pero los mercados claramente están analizando las vulnerabilidades de los bancos a través de una nueva lente de tasas de interés altas».

Desde Principal Asset Management y Spectrum Asset Management se considera que «la liquidez y otras ayudas proporcionadas a Credit Suisse y UBS serán suficientes para proteger la economía suiza y ayudar a garantizar el buen funcionamiento del banco tras la fusión. Es importante señalar que Spectrum ha ido reduciendo posiciones en Credit Suisse durante el último año».

«Esta operación sitúa más claramente a UBS como empresa líder mundial en gestión de patrimonios y gestión de activos, con aproximadamente 5 trillones de dólares en activos invertidos. También refuerza la ya sólida posición de UBS en la banca doméstica suiza, aunque es muy posible que la posición combinada de ambas entidades se reduzca para hacer frente a las preocupaciones de concentración del mercado por parte de los reguladores y el gobierno suizo. Aunque la integración de Credit Suisse supondrá un reto para UBS, Spectrum es optimista en cuanto a que UBS estará a la altura de este desafío. Spectrum sigue considerando sólido el crédito de UBS«, añade la nota firmada por John J. Kriz, Senior Vice President, y Joe Urciuoli, Head of Research.

El Chief Investment Officer de Insigneo, Ahmed Riesgo, cerraba un domingo 19 de marzo para la historia bancaria con una nota titulada: «Observaciones del domingo por la noche después de la adquisición de Credit Suisse: repercusiones de la política monetaria de EE. UU. y regulaciones financieras».

«Si bien esta no es la crisis financiera mundial de 2008, ahora es una crisis bancaria y las crisis bancarias son de naturaleza deflacionaria. El balance de la Fed se expandirá, pero los bancos no prestarán ese dinero. Los efectos de segundo y tercer orden de esto serán que los estándares de préstamo deberían endurecerse aún más y la economía lo sentirá más adelante. Si nuestra evaluación anterior era que había un 75% de probabilidad de una recesión en los próximos 12 meses, ese número es mayor hoy. ¿Cuánto más alto? No podemos decirlo con mucha certeza en este momento, pero gran parte estará determinado por cómo responda la Fed. Si me pregunta qué creo que hará la Fed, le diré que subirá los tipos 25 pb esta semana. Si me preguntan qué deberían hacer, les diré que, como mínimo, deberían hacer una pausa y señalar que están preparados para reducir las tasas si los datos empeoran. Sería un error, en mi opinión, hacer lo contrario», escribió el experto.

«Las regulaciones de Dodd Frank se centraron directamente en el capital y los requisitos de capital. Pero ignoraron otros factores críticos como la gestión de activos y pasivos, el riesgo de tasa de interés y la estructura de la base de depósitos de un banco. Espero que la legislación futura aborde estas omisiones», añadió riesgo.

Desde Hargreaves Lansdown, por su parte, la Head of Money and Markets de la firma, Susannah Streeter, destaca que el precio zanjado para la operación da cuenta de que “una operación de esta magnitud es un riesgo grande para UBS”. En esa línea, la ejecutiva asegura que el banco suizo buscará “recortar y vender grandes pedazos de operaciones”, apuntando a reducir su tamaño. Esto considerando que la hoja de balance combinada duplica la economía suiza.

Además, Streeter destaca el impacto en el sector como conjunto. “La velocidad con la que la institución de 167 años se deterioró, cuando antes se la consideraba como demasiado grande para fallar, ha sacudido al sector bancario. A medida que las ondas siguen, los bancos centrales han tomado acciones de resguardo para reducir los riesgos de contagio”, señaló en un comentario.

En el mismo minuto en el que se firmó la compra de Credit Suisse por parte de UBS, 17.300 millones de dólares en bonos convertibles contingentes (o AT1) del banco en dificultades a cero.

Según un comunicado del regulador financiero suizo, la FINMA, el apoyo de las autoridades helvéticas para autorizar las fusión «provocará una depreciación completa del valor nominal de todos los instrumentos financieros híbridos AT1 de Credit Suisse por un importe de unos 16 000 millones de CHF (unos 17.000 millones de dólares)»

Por otro lado, el comunicado oficial del Consejo Federal de la Confederación Helvética tampoco aclara hasta qué punto las autoridades suizas están dispuestas a cubrir las pérdidas de Credit Suisse: «La Confederación también otorga una garantía de 9.000 millones de francos a UBS con el fin de reducir los riesgos en los que incurre este establecimiento como consecuencia de la adquisición de determinados activos que potencialmente podrían sufrir pérdidas, en la medida en que estas posibles pérdidas superaran un determinado umbral».

Los bonos AT1, también conocidos como bonos contingentes convertibles o CoCos, se introdujeron en Europa después de la crisis financiera mundial para servir como amortiguadores cuando los bancos comienzan a quebrar. Están diseñados para imponer pérdidas permanentes a los tenedores de bonos o convertirse en acciones si los índices de capital de un banco caen por debajo de un nivel predeterminado, apuntalando efectivamente su balance y permitiéndole permanecer en el negocio.

El último precedente de pérdidas ligadas a los AT1, que se han comparado con los bonos catástrofe, sucedió en España con la quiebra del Banco Popular, cuyos tenedores de bonos perdieron un total de 1.440 millones de dólares.

Los CoCos producen excelentes beneficios en tiempos de estabilidad bancaria, pero son los primeros en caer en caso de crisis. Según Bloomberg, el mercado europeo de estos activos de riesgo asciende a 270.000 millones de dólares y podría conocer una semana especialmente agitada por lo sucedido con Credit Suisse.

Las presiones del gobierno suizo, que llegó a contemplar la nacionalización de Credit Suisse, lograron un acuerdo tan veloz como histórico en la banca internacional helvética: UBS acordó comprar Credit Suisse por 3.230 millones de dólares este domingo 19 de marzo.

Después de un arranque de la jornada difícil, las acciones de UBS empezaron a remontar este lunes, subiendo de 6,02% a 18,14 francos.

En la Bolsa de Valores de Suiza, el SMI subió un 0,32 % hasta los 10.641,85 puntos alrededor de las 14:20 horas tras abrir con una baja del 0,40 %. La mayoría de las acciones estrella estaban ahora al alza, encabezadas por los banqueros Julius Bär (+7,5 %) y UBS (+2,5 %). Sin embargo, Credit Suisse (-56,2 %) siguió cayendo fuertemente.

También subieron las financieras Partners Group (+0,9%), así como las aseguradoras Zurich Insurance (+1,7%), Swiss Re (+0,5%) y Swiss Life (+0,4%). Los pesos pesados se movían en direcciones opuestas con Novartis (+0,7%), Roche (-0,04%) y Nestlé (-0,7%).

Los mercados bursátiles europeos se recuperaron al cierre.París ganó un 1,27%, Frankfurt un 1,12%, Londres un 0,93%, aumentos que, sin embargo, están lejos de compensar las pérdidas de la semana pasada.

A pesar de que la quiebra del Silion Valley Bank (una entidad de nicho) y las dificultades de Credit Suisse (que venían de lejos) no parecían tener vínculo alguno y, por ende, no justificaban un ambiente de crisis en los mercados, lo cierto es que las bolsas han reaccionado con fuertes caída, llevándose un 25% del valor de la entidad suiza en cuestión de días.

Las grandes fortunas venían abandonando el Credit Suisse desde 2022 y el agujero en las cuentas de la entidad rondaba los 7.500 millones de dólares de pérdidas.

Una fusión positiva para los accionistas de UBS, según Kelleher

Durante una conferencia de prensa este domingo en Berna, Colm Kelleher, presidente del Consejo de Administración de UBS, declaró que la fusión será positiva para los accionistas de UBS y que tienen confianza en poder “administrarla con éxito”.

Kellenher dijo que se reducirá el tamaño de la unidad de banca de inversión de Credit Suisse, que ha sido la que más problemas le ha dado en los últimos años y la que estuvo involucrada en varios escándalos que mancharon su reputación.

Fuentes de UBS reconocieron que el nuevo periodo que se abre tras esta decisión será difícil para el personal del Credit Suisse, que tiene más de 50.000 empleados en el mundo, 17.000 de ellos en Suiza.

El Wall Street Journal calificó la unión de las dos entidades como «un matrimonio indeseado» por UBS, cuyos accionistas son principalmente estadounidenses.

«Su gran banco de inversión era lo opuesto al modelo de “capital ligero” que UBS había estado diseñando durante años, basado en ganar comisiones por administrar las finanzas de los clientes ricos», señaló el WSJ.

Crisis nacional en Suiza mientras los bancos centrales cierran filas

En Suiza, la debacle de la segunda entidad más importante del país está siendo un asunto de importancia de Estado. La entidad fundada hace 167 años por Alfred Escher era un símbolo nacional. El Consejo Federal, órgano ejecutivo de la Confederación Helvética, anunció un fondo de garantía de 9.750 millones de dólares para respaldar a UBS y reducir los riesgos.

Mientras, en su editorial fechado el 19 de marzo el diario «La Tribune de Geneve» titulaba su editorial con dureza: “Credit Suisse: la compra de la vergüenza”. Por su parte, el diario digital “Le Temps” denunciaba en su editorial que “El Credit Suisse nunca debió caer” en una dura crítica al gobierno y las autoridades suizas por el “exceso de confianza” que llevó a no tomar medidas a tiempo. La publicación considera que Credit Suisse era un banco solvente que sufrió ante todo de una crisis de confianza de los mercados internacionales.

Poco después de que se anunciara la compra, los bancos centrales más importantes del mundo anunciaron acciones coordinadas. Así, la Reserva Federal, el Banco Central Europeo, el Banco Nacional de Suiza, el Banco de Inglaterra, el Banco de Canadá, el Banco de Japón han reforzado sus líneas de swap, creando una red de seguridad a base de liquidez para garantizar la solvencia del sistema financiero.

Un comunicado de la Fed detalló las medidas en vigencia: «El Banco de Canadá, el Banco de Inglaterra, el Banco de Japón, el Banco Central Europeo, la Reserva Federal y el Banco Nacional Suizo anuncian hoy una acción coordinada para mejorar la provisión de liquidez a través de los arreglos permanentes de líneas de intercambio de liquidez en dólares estadounidenses.

Para mejorar la efectividad de las líneas de swap para proporcionar financiamiento en dólares estadounidenses, los bancos centrales que actualmente ofrecen operaciones en dólares estadounidenses acordaron aumentar la frecuencia de las operaciones con vencimiento a 7 días de semanal a diaria. Estas operaciones diarias comenzarán el lunes 20 de marzo de 2023 y continuarán al menos hasta fines de abril.

La red de líneas de canje entre estos bancos centrales es un conjunto de facilidades permanentes disponibles y sirve como un importante respaldo de liquidez para aliviar las tensiones en los mercados de financiación global, ayudando así a mitigar los efectos de dichas tensiones en la oferta de crédito a hogares y empresas», concluye el comunicado de la Fed fechado el 19 de marzo.

Nace un gigante de la banca internacional

La suma de los dos bancos tendrá más de 5 billones de dólares en activos invertidos totales, y UBS espera obtener 8.000 millones de dólares en recortes de costos durante los próximos cuatro años, dijo UBS en un comunicado.

Los principales accionistas de UBS son estadounidenses, comenzando por el fondo de inversión estadounidense BlackRock (con una participación del 5,23 %) y las tres firmas que le suceden en número de acciones: Dodge & Cox (3,02 %), Massachusetts Financial Services (3,01 %) y Artisan Partners (3,15 %).

En cambio, Credit Suisse, desde su ampliación de capital de 2022 estaba dominada por accionistas de Oriente Medio: el Banco Nacional Saudí (9,88 % de las acciones), la Autoridad de Inversión de Qatar (5,03 %) y el grupo saudí Olayan (5 %).

Actualmente, UBS International brinda servicios a clientes en más de 50 países con un enfoque en APAC y América Latina y, en menor medida, en Europa y Medio Oriente. Al 31 de diciembre de 2022, la institución cuenta con 9.215 asesores financieros a nivel mundial, 6.245 de los cuales, en las Américas, y tiene 2,8 billones de dólares en activos invertidos. Al margen de las cifras oficiales, popularmente, el banco suizo tiene la reputación de administrar la riqueza de al menos la mitad de los milmillonarios del mundo.

Mirova, la filial de Natixis Investment Managers dedicada a la inversión sostenible, con el apoyo de Mirova SunFunder East Africa Ltd como asesor de inversiones, una filial de propiedad absoluta con sede en Nairobi, ha anunciado que el Mirova Gigaton Fund ha recaudado 171 millones de dólares en su primer cierre.

Según explican desde la gestora, este fondo de deuda de financiación mixta tiene como objetivo acelerar la transición hacia una energía limpia en los países emergentes de África y Asia-Pacífico predominantemente, así como en América Latina y Oriente Medio. En este sentido, destacan que “Mirova SunFunder es un inversor de impacto líder que resuelve los retos del acceso a la energía y el cambio climático en los mercados fronterizos, principalmente en África, mediante la financiación de energías limpias”.

El tamaño objetivo del fondo es de 500 millones dólares y espera desplegar 1.200 millones de dólares de deuda privada a lo largo de su vida principalmente a pequeñas y medianas empresas (pymes) en sistemas solares domésticos, agro-solar, solar comercial e industrial, solarización de torres de telecomunicaciones, mini-redes y otros sectores prometedores como la e-movilidad, el almacenamiento en baterías, los sistemas alimentarios climáticamente inteligentes, la eficiencia energética y la pre-financiación de créditos de carbono.

Clasificado como Artículo 9 en el marco del nuevo SFDR europeo, el fondo busca influir en la vida de las personas compensando las emisiones de CO2 (ODS 7, ODS 13), creando empleo (ODS 8), avanzando en la igualdad de género (ODS 5) y mejorando el acceso a la energía (ODS 7, ODS 8, ODS 5).

Según destacan, socios de largo plazo, como la Corporación Financiera Internacional para el Desarrollo (DFC por sus siglas en inglés) de Estados Unidos, Swedfund y Asdi, así como nuevos inversores, aportarán el capital catalizador y la garantía que ayudarán a disminuir los riesgos y, en consecuencia, a desbloquear el capital privado.

Además, Natixis Private Equity también invirtió en el fondo para movilizar aún más a los inversores privados, combinando los recursos de los inversores para ampliar verdaderamente las inversiones en energía limpia, con un fuerte impacto social, de género y económico. El fondo ya constituía una reserva de inversiones en más de 30 países y sigue buscando activamente nuevas oportunidades invertibles que impulsen los esfuerzos por construir un futuro sostenible y con bajas emisiones de carbono.

“En la actualidad, más de 770 millones de personas carecen de acceso a la energía en el mundo, sobre todo en los países en desarrollo de África y Asia, regiones cuyas poblaciones son también las más vulnerables a la crisis climática mundial. Para hacer frente al cambio climático es necesario reasignar capital a la descarbonización de las economías mundiales, en particular a una transición hacia energías limpias en los mercados emergentes. El Mirova Gigaton Fund proporcionará financiación de deuda a medio-largo plazo para proyectos y empresas de energía limpia, acelerando la transición a una economía baja en carbono y mejorando el acceso a la energía en África, Asia Pacífico y América Latina. Agradecemos a todos los inversores del Mirova Gigaton Fund su apoyo y colaboración”, apunta Ryan Levinson, director del Mirova Gigaton Fund y responsable de Transición Energética de los Mercados Emergentes.

Por su parte, Raphaël Lance, director de Fondos para la Transición Energética de Mirova, ha añadido: “Como inversor global responsable impulsado por una misión, somos conscientes de que una gran parte del aumento de la demanda mundial de energía estará impulsada por la expansión de las economías no pertenecientes a la OCDE. Como hemos observado un interés creciente de los inversores por las inversiones a largo plazo en activos tangibles y un potencial de rendimiento atractivo, confiamos en que el Mirova Gigaton Fund constituya una oportunidad interesante para financiar la transición energética en todo el mundo, apoyándose especialmente en la experiencia y los conocimientos técnicos de Mirova SunFunder en los mercados emergentes”.

La inflación, los tipos de interés, la política fiscal, la recesión, la guerra en Ucrania, las tensiones geopolíticas, los precios de las materias primas y los mercados contraintuitivos están determinando la toma de decisiones de inversión, según el último informe de Cerulli Associates,Global Markets 2022: Recovery, Growth, and Prosperity. Cerulli espera que las tendencias clave para los próximos meses incluyan la inversión temática, una mayor digitalización, la personalización/soluciones a medida y popularización de los alternativos entre los minoristas.

«Además del incierto entorno macroeconómico, las decisiones de los gestores de activos también se ven condicionadas por cuestiones de larga duración. Estas cuestiones incluyen la presión a la baja sobre las comisiones, el estrechamiento de los márgenes de beneficio, la regulación y la competencia de las estrategias de gestión pasiva», afirma André Schnurrenberger, director general para Europa de Cerulli Associates.

Cerulli espera que los inversores de todo el mundo mantengan la cautela en un futuro próximo, dada la incertidumbre política y económica. Sin embargo, la necesidad de generar mejores rendimientos y de diversificar las carteras seguirán siendo principios rectores.

Un ámbito en el que es probable que aumente la inversión es el de los mercados privados. Los resultados obtenidos en EE.UU. sugieren que los clientes con asignaciones existentes a los mercados privados están tratando de ampliar sus inversiones de private equity tradicional a venture y growth capital. Casi el 85% de los gestores de activos con sede en EE.UU. prevén un aumento de la demanda de mandatos de private equity y el 75% de otros mandatos de inversión privada.

En Europa, el creciente apetito de los inversores particulares por los activos privados está impulsando a algunos gestores de activos tradicionales y hedge funds a expandirse en este ámbito. En Alemania, por ejemplo, las entradas en fondos inmobiliarios han sido positivas durante siete años consecutivos; es probable que esta tendencia continúe, dado el entorno inflacionista y el potencial de esta clase de activos para generar ingresos estables.

Cerulli cree que los gestores de activos deberían concentrarse en mejorar las capacidades y el acceso al mercado, así como en la innovación y la diversificación de los productos. «Centrarse en productos de valor vinculados a cuestiones del mundo real, como el cambio climático y la digitalización, puede permitir a los gestores cobrar precios superiores», afirma Schnurrenberger. «Además, algunos pueden plantearse expandirse a la gestión de patrimonios. Esta opción no sólo aumenta la oportunidad de generar ingresos, sino que también permite un mejor control de la cadena de valor y una reducción de los costes de distribución.»

El estudio de Cerulli muestra que, a pesar de los retos que afrontan los mercados de todo el mundo, existen muchas oportunidades para los gestores de activos, sobre todo a la hora de atender a los inversores que buscan contrarrestar la inflación y la volatilidad. Los inversores particulares buscan cada vez más productos y servicios personalizados, la inversión temática es cada vez más popular y la tecnología está abriendo nuevas áreas de crecimiento.

La tormenta desencadenada por la caída de SVB y Signature Bank ha obligado al Departamento del Tesoro, a la Fed y a la FDIC, que garantiza en condiciones normales hasta 250.000 dólares en depósitos bancarios, a adoptar medidas de emergencia para evitar una salida masiva de depósitos en otras instituciones (mayoritariamente bancos regionales) que pueden considerarse en peligro.

Las inyecciones de liquidez son más que bienvenidas por un mercado que cerró el viernes bastante tocado. Entre estas destacan el compromiso del fondo de garantía de depósitos (FDIC) de cubrir a todos los clientes de ambos bancos la totalidad del dinero confiado a los mismos (que estaban por encima del límite de esos 250.000 dólares en la mayoría de los casos), así como el acceso a la “ventana de descuento” de la Fed en términos más ventajosos y el programa de financiación bancaria a plazo (BTFP). Este último está respaldado por 25.000 millones de dólares del Fondo de Estabilización y apadrinado también por el banco central estadounidense, que ofrece préstamos a un año a los bancos en condiciones más favorables de las que suele cotizar.

El BTFP, que ofrece préstamos de “pleno recurso”, tomará como colateral de sus préstamos deuda pública estadounidense, MBSs y otros activos que valorará a la par, obviando el efecto que pudieran tener las fluctuaciones de mercado vía mark-to-market. Como resultado, los bancos no se verán obligados a liquidar posiciones de renta fija en pérdidas porque podrán satisfacer sus necesidades de liquidez tomando prestado de la Fed a un tipo de OIS a 1 año + 10 puntos básicos.

La proactividad de la Fed reduce las probabilidades de un bank run, pero la inversión de las curvas, los índices adelantados de actividad (LEI), el deterioro en el ciclo de crédito (encuesta SLO de la Fed, de la que hablamos en una columna reciente) o el frenazo en actividad en el sector de propiedad residencial no se verán afectados por las medidas y apuntan a una recesión cada vez más inminente.

La rapidez y contundencia de las iniciativas anunciadas también ha afectado significativamente a las expectativas respecto a política monetaria que descuenta la curva de futuros y que hay que refrescar casi cada hora por su elevada volatilidad. Los fantasmas de 2008 y el potencial riesgo a la estabilidad financiera, que supone el colapso más importante desde el de Washington Mutual, invita a los agentes de mercado a apostar por que Jerome Powell podría ajustar sus planes sobre la marcha, olvidándose de una subida de 0,5% en la reunión de marzo. Los futuros colocan ahora el pico de tensionamiento para este ciclo en 4,75% (~80 puntos básicos por debajo de donde lo situaban hace tan solo unos días) y vuelven a apostar por cuatro recortes de 0,25% entre junio y diciembre.

No obstante, los sucesos de los últimos días no parecen plantear un riesgo sistémico y el entorno se asemeja menos al 2008 y más a los escándalos contables y de gestión de principios del 2000 (WorldCom, Enron, Tyco). Además, la Fed aún no puede celebrar la victoria definitiva sobre la inflación (el IPC de febrero mantuvo la tendencia a la baja, pero quedó en el 6% que anticipaba el consenso, el índice subyacente subió 0,45% y la mediana de IPC de la Fed de Cleveland se apuntó un máximo histórico en 7,2%). Asimismo, el hecho de que Powell pueda seguir subiendo sin generar problemas derivados de pérdidas no realizadas en carteras de renta fija de los bancos, arroja dudas en torno al 3,5% – 4% que la curva OIS descuenta para finales de año. Recordemos que la inflación en servicios básicos ex vivienda, que es la métrica preferida por el presidente de la Fed, volvió a subir en febrero +0,58% (mes a mes).

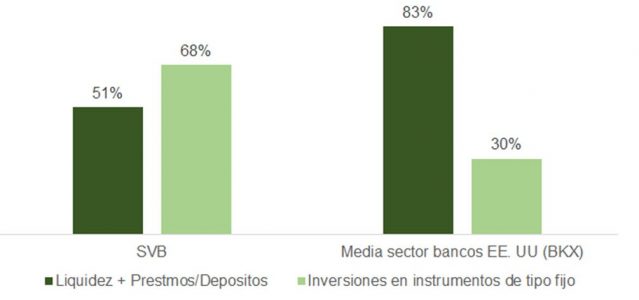

Es sensato pensar que la reacción resulta excesiva teniendo en cuenta las particularidades de una entidad como era Silicon Valley Bank, cuya caída está siendo investigada por la SEC y el DOJ. Su posicionamiento como nexo entre los mundos del venture capital y las criptos con la banca tradicional les proporcionó una situación especialmente ventajosa para acaparar el exceso de liquidez repartido durante la pandemia.

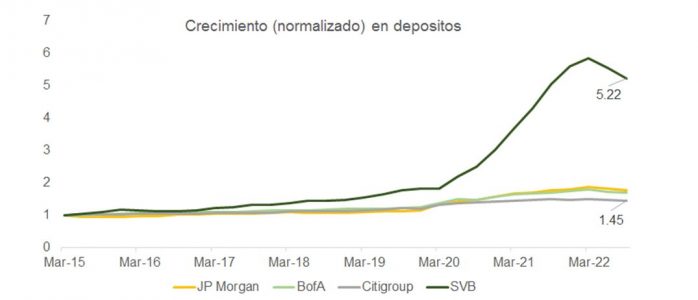

Los excesos de SVB quedan de manifiesto en la gráfica que muestra como referencia el crecimiento normalizado en depósitos para JP Morgan, Citi y BofA en el mismo período. Estos recursos, por el escaso crecimiento en el libro de préstamos, fueron invertidos en activos financieros (como MBSs) sin tener en cuenta ni las necesidades de liquidez de sus clientes (con querencia a quemar mucha caja), ni la adecuación de sus modelos de riesgo a la posibilidad de un brusco repunte en tipos desde mínimos históricos.

Signature Bank tampoco es un banco al uso: saltó a la primera página de los periódicos tras el anuncio de quiebra de FTX y sus lazos con el mundo cripto justifican la pérdida de más de 10.000 millones de dólares en saldos de depósitos.

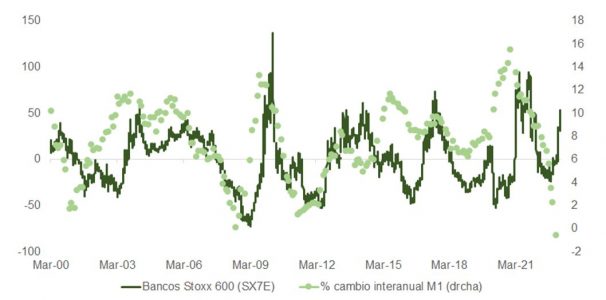

Aunque las correcciones en SIFIs como BofA pueden no estar del todo justificadas, lo cierto es que el mercado había pasado a descontar el inicio de un nuevo ciclo cuando el aún vigente está por concluir. A pesar de la contracción en masa monetaria (M1), el precio de las acciones bancarias continuó subiendo, incrementando el riesgo de una toma de beneficios. Ahora, tras lo sucedido, los inversores exigirán una prima de riesgo más elevada para comprar acciones del sector financiero. Ante un clima de incertidumbre los accionistas dispararan primero para preguntar después.

El colapso también pone de manifiesto cómo uno de los ciclos de subidas más rápidos y agresivos que se recuerdan puede tener, coincidente con el adelgazamiento del balance de la Fed, efectos colaterales muy preocupantes: es la teoría del grano de arena, que explica Mark Buchanan en su libro Ubicuidad, por qué ocurren las catástrofes. Como ha sucedido históricamente en los mercados financieros, la montaña de arena se vuelve cada vez más inestable a medida que va alcanzando más altura y, como en la bolsa, el granito que acaba por tumbarla es impredecible (en orden o momento de ocurrencia) y, por lo tanto, irrelevante.

Lo realmente importante es ser conscientes de la existencia de esa inestabilidad, y la caída de SVB puede ser “el canario en la mina” que nos avisa del riesgo en segmentos como propiedad comercial, venture capital y otros activos que hayan generado buenos beneficios sobre posiciones apalancadas. El estrés en mercados de fondeo es evidente y la probabilidad de accidente se ve incrementada como consecuencia. Así, los inversores han vuelto al punto de partida: de recesión a “aterrizaje suave”, pasando por “no aterrizaje” y regresando al escenario de contracción como más probable.

Parece obvio que la contundencia de este ciclo de tensionamiento monetario ha tenido un impacto material disparando esa inestabilidad. Unos días antes de destaparse los problemas en Silvergate y SVB, KeyCorp ya nos avisaba a través de un ajuste en sus guías para 2023 que se veían revisadas fuertemente a la baja en respuesta de la compresión en margen de intermediación. El banco perdía depósitos y se veía en la necesidad de remunerar más generosamente su pasivo. First Republic está también en el ojo del huracán, y en Europa tenemos el ejemplo de Credit Suisse.

Por todo ello, y con el mercado descontando que los tipos han tocado techo para este ciclo (o están muy cerca de hacerlo), es posible que Jerome Powell –entre la espada y la pared- esté barajando una pausa dentro de un ciclo de subidas que podría extenderse. Otra vuelta de tuerca a la presión regulatoria sobre los bancos, retomando aspectos de Dodd-Frank que fueron desestimados por Trump (2018), ratios de liquidez más onerosos sobre depósitos no asegurados por la FDIC y un menor apetito por la oferta de crédito, podrían endurecer las condiciones financieras de forma similar a como lo haría un aumento en los fed funds.

El entorno continúa favoreciendo un incremento paulatino en duración. Después de la búsqueda de refugio en letras del Tesoro de EE. UU., la curva podría sufrir un bear flattening que penalizaría a los tramos más cortos. O los indicios de recesión aparecen rápido o es poco plausible que empecemos a ver bajadas este verano.

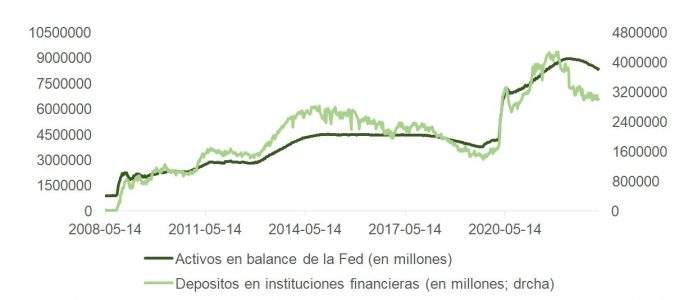

Además, el BTFP no deja de ser un “mini QE”, que -según cálculos de JP Morgan- podría inyectar entre 0,5 a 2 billones de dólares de liquidez al sector bancario (excluyendo a JP Morgan, Wells Fargo, BofA, Citi y US Bancorp), eliminando la necesidad de liquidar activos. Y la Fed podría parar temporalmente el adelgazamiento de su balance para estabilizar el depósito bancario (ver gráfica de abajo), favoreciendo todo ello un equilibrio entre oferta y demanda de papel más ventajoso para el bonista.

La plataforma de inversión en multiactivos eToro ha anunciado el lanzamiento de SocialSentiment, una cartera que ofrece exposición a empresas estadounidenses con un sólido rendimiento en temática ESG y altos niveles de discurso social positivo, desarrollada en colaboración con el proveedor de datos alternativos Sentifi.

“eToro fue pionera en la inversión social y demostró cómo el poder de lo social puede empoderar a personas de todo el mundo para construir su patrimonio y tomar el control de sus finanzas. Con esta cartera, pretendemos ofrecer a los inversores minoristas una exposición a valores de los que se está hablando positivamente en los canales sociales y digitales, lo que añade una capa adicional de información. Estamos deseando asociarnos con el equipo de Sentifi y trabajar juntos para aprovechar el poder de las redes sociales”, afirmó Dani Brinker, director de carteras de inversión de eToro.

Sentifi, incluida en la lista AIFinTech100 por su tecnología de inteligencia artificial, analiza más de 50.000 valores, divisas, materias primas, índices y fondos pasivos y activos. Para dar forma a la cartera, empareja estas métricas con el sentimiento social (sentScore) y las puntuaciones ESG. Además, determina el sentimiento hacia un activo asignando un sentScore, establecido mediante el análisis de más de 500 millones de tweets, dos millones de artículos de noticias, foros y blogs. El resultado es una selección de valores estadounidenses con altas credenciales ESG y un discurso social positivo.

“Cuando se trata de invertir, la información es poder, y cuantos más conocimientos tengan los inversores minoristas, más informados podrán tomar sus decisiones. Los acontecimientos de los últimos años relacionados con los repuntes de las acciones meme son una prueba de cómo el rebaño puede cambiar de dirección, y de dónde se producen estos cambios, que es en gran medida en las redes sociales y en los foros. Las redes sociales, las noticias, los blogs y los foros son también una valiosa fuente de riesgo cambiante para los activos de inversión y ofrecen puntos de vista dinámicos sobre la revalorización y degradación del rendimiento ESG de las empresas a nivel mundial, algo esencial para construir carteras que batan a un índice de referencia. Sentifi está encantada de asociarse con eToro para ofrecer la cartera SocialSentiment de eToro”, declaró Marina Goche, CEO de Sentifi.

La asignación, que se reequilibra mensualmente, está compuesta por los 10 valores más importantes del S&P 500 que cumplen los criterios ESG y de sentimiento social, ordenados según su puntuación ponderada de sentimiento de menor riesgo (AWSS, por sus siglas en inglés).

La inversión inicial mínima es de 500 dólares. Los inversores pueden acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro les mantendrá al día de la evolución del sector. Por ahora, esta cartera aún no está disponible para los usuarios estadounidenses.

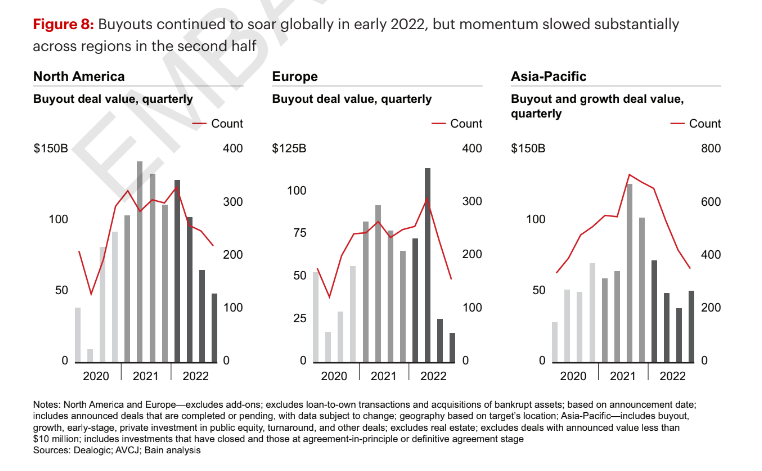

El sector del private equity mundial seguirá experimentando un fuerte crecimiento a largo plazo, a pesar del retroceso experimentado en 2022 debido a la inestabilidad económica y a la incertidumbre generada por el aumento de la inflación y de los tipos de interés, según apuntan las conclusiones de la última edición del informe anual Global Private Equity elaborado por Bain & Company, consultora estratégica a nivel mundial.

El informe subraya que el año pasado siguió siendo el segundo más fuerte de la historia del private equity, pese a que a mediados de año se produjo una fuerte caída en el número de operaciones, en las desinversiones y en la captación de fondos, provocado por las subidas de los tipos de interés por parte de la Reserva Federal de EE.UU. en respuesta al fuerte aumento de la inflación.

El descenso de junio, provocado por una serie de sacudidas macroeconómicas sin precedentes, contribuyó a ralentizar drásticamente lo que había sido una década de éxitos constantes y atractivos para el sector del capital privado. El estudio afirma además que los fundamentales del sector siguen siendo sólidos y resistentes. De hecho, se plantea ahora la posibilidad de que el sector de capital riesgo resulte aún más atractivo para los inversores que no ven con buenos ojos las limitaciones de los mercados públicos, a pesar de los cambios en la coyuntura económica.

Bain & Company concluye que, a diferencia del periodo 2007-08, cuando el sistema bancario mundial estuvo al borde del colapso, no hay nada que se haya visto radicalmente afectado en los pilares de la expansión futura de los fondos de capital riesgo, y las condiciones actuales no son distintas a otras que el sector ya ha afrontado con éxito con anterioridad.

Hugh MacArthur, presidente de la práctica global de Capital Riesgo de Bain & Company asegura que en lo que va de año se ha producido una ralentización continuada de la actividad, pero que el atractivo a largo plazo del capital riesgo para los inversores está asegurado: “Dado que la actividad de operaciones comienza a repuntar en 2023, el sector sigue estando bien posicionado para el crecimiento a largo plazo. A pesar de la caída en el número de operaciones, desinversiones y captación de fondos, 2022 fue el segundo mejor año de la historia. Existe una innegable incertidumbre en el mercado mundial, pero esto es algo a lo que el capital riesgo ya se ha enfrentado y ha superado en el pasado”.

Por su parte, Cira Cuberes, socia de Bain & Company en Madrid, comenta que “la ralentización de las operaciones de capital riesgo se observó también en España, especialmente a partir del mes de septiembre. Durante el resto del 2022 y comienzo del 2023, se observó un fuerte descenso de las operaciones, especialmente las de gran tamaño. De hecho, varios procesos que comenzaron en la segunda mitad del 2022 quedaron desiertos o no llegaron a arrancar ante la incertidumbre económica y contracción del acceso a mercados de deuda”.

Además, añade que este 2023 se ha empezado a ver algunos movimientos que ponen de manifiesto ese crecimiento del atractivo del private equity: «Entre las operaciones a destacar está la adquisición de X-ELIO por parte de Brookfield. El mid-market se ha mantenido algo más activo con adquisiciones como la compra de Fermax por parte de MCH, o la de Bollo por parte de Freeman Capital. Igual que en el resto de Europa, el apetito inversor continúa siendo alto y hay mucho capital disponible para invertir, por lo que esperamos que vuelva poco a poco la actividad a medida que se recupere el acceso a la financiación y empiezan a activarse más operaciones de venta”.

El estudio, que examina los retos presentes y futuros del sector, subraya que son las ‘líneas de visión’ estratégicas claras, y no las condiciones económicas, las que devolverán la energía a las operaciones, incluso si los tipos de interés se mantienen altos durante más tiempo.

El sector cerró el año pasado con una cifra récord de 3,7 billones de dólares en capital disponible, y destaca lo aprendido en la última recesión, en la que los inversores no se dejaron llevar por el pánico, sino que se centraron en la gestión y mitigación de riesgos para salir del periodo de crisis con mayor rapidez. Según el análisis, los principales actores, seguirán encontrando operaciones rentables teniendo en cuenta las condiciones macroeconómicas y mantendrán su actividad.

Rebecca Burack, responsable de la práctica global de Capital Privado de Bain & Company garantiza que, aunque existe una evidente disrupción en los mercados, los ‘dealmakers’ pueden adaptarse para realizar operaciones que funcionen en diversas circunstancias y, aquellos que estén más preparados, lo podrán hacer incluso si los niveles de actividad son inferiores en líneas generales: “Los líderes del sector se mantendrán con sus puntos fuertes. La clave de su éxito estará en llevar a cabo operaciones en las que su experiencia y confianza sean mayores. Hemos visto en anteriores periodos de inestabilidad que los inversores que siguen esta estrategia han generado rendimientos muy positivos, por lo que mantenerse en el juego es importante para todas las partes interesadas del sector”.

En 2022 se produjo un descenso radical desde los máximos históricos, pero el sector está listo para resurgir

El informe hace un seguimiento de la crisis económica y geopolítica que tuvo lugar en 2022, así como de su impacto en el sector de los fondos de capital riesgo, que sufrió las peores consecuencias.

En 2021 se alcanzaron nuevos máximos históricos, con operaciones por valor de 1 billón de dólares, cerrando un impresionante ciclo alcista de 12 años para el sector. En 2022, la repentina interrupción de la actividad de PE a mediados de año hizo que el valor global de las adquisiciones – buy-outs (excluidas las adquisiciones para las empresas en cartera – add-ons) cayera un 35%, hasta los 654.000 millones de dólares el año pasado. El número total de operaciones realizadas cayó un 10%, con unas 2.318.

Aunque el valor de las operaciones de 2022 siguió siendo el segundo mejor resultado histórico del mercado, esto se debió sobre todo al extraordinario impulso del primer semestre. El fuerte descenso de la actividad y el valor de las operaciones en el segundo semestre afectó a todas las regiones y a la mayoría de los sectores, acentuándose en Asia-Pacífico por los cierres del mercado motivados por las restricciones por el Covid.

La reticencia de los bancos a conceder préstamos para grandes operaciones apalancadas a partir de mediados de año, con la subida de los tipos de interés y la intensificación de la crisis económica, condicionó el curso de las operaciones en 2022. Concretamente, en Estados Unidos y Europa, los préstamos apalancados cayeron un 50%, hasta 203.000 millones de dólares.

El resultado fue un descenso en el tipo de transacciones de gran tamaño y de alto apalancamiento que durante años han impulsado el valor de las operaciones, de modo que el tamaño medio de las operaciones cayó un 23% en 2022, hasta los 964 millones de dólares, tras haber aumentado cada año desde 2014 hasta alcanzar un máximo histórico en 2021, de 1.200 millones de dólares.

Esto se refleja en el auge de las operaciones más pequeñas, que representaron una mayor proporción del total de las transacciones, y de las add-ons, que representaron el 72% de todas las adquisiciones norteamericanas el año pasado, ya que los inversores y los fondos siguieron estrategias de ‘buy-and-build‘.

El informe de Bain & Company concluye que el retroceso de la inversión en PE en 2022 afectó también a la inversión en capital de crecimiento y a las inversiones venture en fases avanzadas, segmentos que anteriormente estaban en auge. El valor total de las operaciones en estos segmentos cayó un 28%, hasta los 644.000 millones de dólares. La actividad se vio mermada por el impacto de la subida de los tipos de interés en los tipos de descuento de las operaciones para los beneficios futuros, a lo que se sumó la reorientación del interés de los inversores por el riesgo y las medidas conservadoras de las empresas de capital privado (GPs) para preservar sus reservas de efectivo.

Las desinversiones cayeron incluso más que la inversión

Con todos los canales habituales en declive, las desinversiones respaldadas por adquisiciones (buyout-backed exits) cayeron un 42%, hasta 565.000 millones de dólares, mientras que las desinversiones de crecimiento cayeron un 64%, hasta 312.000 millones de dólares. Esta caída responde al cierre total del mercado de OPVs en un contexto de fuertes caídas de la renta variable, así como a un descenso del 58% en las operaciones entre empresas de capital privado (sponsor-to sponsor). Las ventas a compradores estratégicos fueron superiores a la media quinquenal, en gran parte debido a la solidez de los beneficios empresariales, pero, aun así, en 2022 se redujeron un 21% en comparación con el año anterior.

Bain & Company concluye que las perspectivas de captación de fondos de capital privado siguen siendo muy prometedoras, pero la captación de nuevos fondos el año pasado también se vio afectada por el deterioro de las condiciones y la confianza, cayendo un 10% desde los niveles de 2021 hasta los 1,3 billones de dólares, que sigue siendo la segunda cifra más alta de la historia.

A pesar de la recesión del año pasado en la realización de operaciones, desinversiones y captación de fondos, las perspectivas a largo plazo para el capital riesgo siguen siendo resilientes y se espera un nuevo auge, aunque no se pueda predecir con exactitud que las condiciones macroeconómicas vayan a cambiar. El estudio explora algunas de las tendencias y claves del sector que serán importantes para un mayor crecimiento de la industria del PE.

Los inversores particulares, que representan la mitad del patrimonio mundial, serán el próximo gran motor de crecimiento de los fondos de capital privado

Según Bain & Company, se espera que el patrimonio de los inversores particulares sea el nuevo gran motor de crecimiento de las empresas de capital privado. Los inversores particulares poseen aproximadamente el 50% de todos los activos gestionados en el mundo (se calcula que suman entre 275 y 295 billones de dólares), pero sólo el 16% del capital está en manos de fondos de inversión alternativos, por lo que este segmento representa un vasto mercado sin explotar para los gestores de capital riesgo que aspiran a mantener un crecimiento de dos dígitos según vaya madurando el sector.

Los fondos que ya están explorando los mercados de inversión minorista se están moviendo con rapidez, obligando al resto del sector a tomar decisiones sobre su posicionamiento. Al mismo tiempo, los particulares con grandes patrimonios y sus asesores se sienten cada vez más atraídos por las inversiones alternativas, ya que buscan opciones de diversificación y mejores rendimientos que los que ofrecen los mercados tradicionales de renta variable y deuda pública.

Los principales gestores de activos alternativos están lanzando fondos que permiten a los particulares con patrimonios elevados acceder a clases de activos alternativos, mientras que los bancos y asesores están estudiando opciones para sus clientes. Además, las empresas de tecnología financiera están trabajando para adaptar herramientas y soluciones que agilicen el proceso. Sin embargo, Bain & Company también advierte que esta nueva área de crecimiento también viene acompañada de curvas de aprendizaje difíciles para los agentes que buscan hacer funcionar sus canales a gran escala.

Los fondos de capital privado deben centrarse en el crecimiento orgánico y la expansión de los márgenes ya que continuarán los tipos de interés altos

Desde 2022, la combinación emergente de tipos de interés más altos y las presiones inflacionistas suponen una doble amenaza para los fondos de private equity y las compañías de capital privado. Predecir el curso aleatorio de los precios o la inflación es arriesgado pero, según el estudio, hay una serie de factores importantes en juego que siguen siendo determinantes, como el envejecimiento de la población, las tensiones presupuestarias de los gobiernos y el aumento de los costes de los materiales debido a la contracción de la cadena de suministro mundial y la tendencia a la deslocalización. El período sin precedentes de tipos de interés a cero o negativos ha terminado, por lo que los inversores deberían asumir el riesgo con los tipos de interés más altos.

Esto crea un nuevo requisito para que los fondos de capital privado creen valor a través de la mejora de los márgenes y el crecimiento orgánico. En el futuro, los gestores de capital riesgo no podrán permitirse el lujo de depender de múltiplos más elevados y la rentabilidad deberá buscarse a través del crecimiento de los beneficios (EBITDA), aunque la expansión del mercado y las presiones inflacionistas sobre los costes restrinjan los beneficios.

Las empresas de private equity deberán encontrar la forma de adaptarse a estas nuevas presiones macroeconómicas. Por ejemplo, invirtiendo en automatización, en seguridad y capacidad de la cadena de suministro y gestionando los balances para evitar que los tipos de interés sean más altos durante más tiempo. Las compañías de PE también deberían centrarse en grupos de clientes e industrias menos sensibles a los precios. Además, los inversores privados tendrán que prestar más atención al crecimiento orgánico del negocio, ya que las tecnologías emergentes, el menor crecimiento del PIB y la disminución o el estancamiento de la población limitarán la futura expansión del mercado en muchos sectores.

La transición energética mundial y la web3 plantean nuevos retos y oportunidades para el capital privado

La transición energética mundial, que se aleja de los combustibles fósiles para tratar de conseguir cero emisiones netas y el creciente impacto de Web3, por mucho que el mundo de las criptomonedas esté sufriendo altibajos, son otras dos importantes áreas de retos y oportunidades para el private equity que Bain & Company examina en detalle en su informe.

La presión sobre las empresas de capital privado para que descarbonicen sus carteras se intensificó en 2022, ya que los reguladores, los consumidores, los clientes B2B y los inversores exigen cada vez más cambios. Asimismo, el estudio señala que la carrera por desarrollar nuevas fuentes de energía alternativas y otras soluciones con bajas emisiones de carbono son una gran oportunidad para poner el capital en circulación. La transición energética necesitará billones en nuevo capital, subraya el informe. La ambigüedad en torno a la regulación, el ritmo del cambio, la política y otras cuestiones deberán tenerse en cuenta, pero los fondos de capital privado y sus gestores no pueden dejar que esta incertidumbre les frene. Por el contrario, las empresas deben desarrollar su experiencia, perfeccionar sus capacidades y alimentar las redes que les permitirán sacar provecho de los cambios.

El capital privado «también debe estar a la altura de los retos que plantea la web3». A pesar del actual «colapso de las criptomonedas”, las tecnologías que las sustentan, conocidas como web3, han llegado para quedarse y seguirán teniendo un gran impacto en las empresas y en los mercados. El informe concluye que, tanto si el interesado es un inversor en infraestructuras informáticas de nueva generación, un gestor de fondos que realiza la due diligence sobre empresas tradicionales expuestas a la web3, o un estratega de private equity que evalúa nuevos tipos de fondos y canales de distribución, es muy probable que la web3 se convierta en un elemento crucial durante los próximos 10 años, por lo que para muchos fondos ahora es el momento de profundizar y evaluar los medios para explotar las transformaciones tecnológicas.

Puede acceder al informe completo en inglés a través de este link.

La semana ha terminado de la misma manera en que empezó: con el rescate de un nuevo banco regional en Estados Unidos, el First Republic. Si hacemos recuento, y añadimos esta última entidad, en total han sido cinco las víctimas del aumento de los tipos de interés y de la desconfianza de los inversores: Silvergate, Silicon Valley Bank, Signature Bank, First Republic y Credit Suisse, este último en Europa. Todo esto nos puede recordar a lo vivido en 2008, pero los expertos de las gestoras insisten: la situación del sistema financiero y bancario dista mucho de la última gran crisis económica que vivimos.

“Esto no es 2008, pero las cuestiones bancarias que han salido a la luz esta semana son incómodas. Los rápidos cambios en el sector bancario mundial están provocando una gran inquietud en los mercados, pero sugerimos cautela a la hora de establecer paralelismos con 2007-2008, cuando las condiciones crediticias subyacentes –préstamos inmobiliarios dudosos, caída de los precios de la vivienda, demasiado apalancamiento dentro de estructuras ilíquidas, etc.– dieron lugar a la crisis financiera mundial. Esta vez, los mercados se enfrentan a un desajuste entre activos y pasivos, problemático sin duda, pero, al menos por ahora, no sistémico, más allá de casos idiosincrásicos, como el Silicon Valley Bank”, afirman de forma contundente Bryan Dingle, gestor de carteras senior de Federated Hermes, y John Gentry, director de renta fija corporativa de Federated Hermes.

En este sentido, el mensaje es claro: la solidez y solvencia de los bancos, en particular los europeos, es mayor que en 2008. Este argumento debería calmar a los mercados e inversores, aunque es complejo, ya que, según reconoce Jerome Schneider, gestor de carteras y responsable de short-term portfolio management en PIMCO, “los acontecimientos vividos han renovado la atención sobre una piedra angular del ecosistema financiero: la importancia que las empresas, los particulares y los inversores deben conceder a la comprensión y la navegación de los riesgos asociados a la gestión del efectivo”.

En su opinión, los problemas que han sacudido a algunos bancos regionales en los últimos días han estresado a los mercados financieros, ya que inversores y depositantes se han visto obligados a plantearse la seguridad básica de las cuentas bancarias. Pese a las turbulencias, Schneider afirma que la buena noticia es que los mercados parecen funcionar bien a pesar de la volatilidad. “Al igual que ocurrió con la crisis financiera mundial de 2008, los recientes acontecimientos son un nuevo recordatorio de esos riesgos. Este episodio puede limitar el proceso de creación de crédito para los bancos en un momento en el que el crecimiento del crédito en general ya se estaba ralentizando. En nuestra opinión, esto podría acelerar el momento de una posible recesión en Estados Unidos”, añade.

Björn Jesch, CIO de DWS, coincide con esta reflexión acerca de que los mercados han seguido funcionando bien. “La deuda pública, el oro y, al menos, el mercado de renta variable estadounidense, tres sectores defensivos que terminaron en terreno positivo, al igual que el dólar, que se había debilitado en la sesión del lunes”, señala.

Y defiende que no hay riesgo sistémico: “La ferocidad de la reacción del mercado de esta semana sugiere que los inversores están preocupados por los riesgos sistémicos. Pero mantenemos nuestra opinión de que hay más diferencias que similitudes entre la crisis financiera de 2008 y la actual. En primer lugar, cabe señalar que cada ciclo pronunciado de subidas de tipos de la Fed tiene sus víctimas, además, este ciclo de subidas ha sido sorprendentemente suave y ordenado”.

En su opinión, lo más importante es que los reguladores y los bancos centrales han aprendido la lección: los bancos se vieron obligados a reforzar su base de capital, reduciendo su apalancamiento y aumentando su capacidad para absorber pérdidas. Según explica, otras diferencias importantes son que: el mercado interbancario apenas desempeña ahora un papel en la refinanciación bancaria a corto plazo; la negociación de derivados se gestiona en gran medida a través de cámaras de compensación; y, sobre todo, los bancos tienen en sus libros un número significativamente menor de activos problemáticos.

“Además, en comparación con 2008, los bancos centrales, los reguladores y otras instituciones públicas disponen de un arsenal mucho más amplio de instrumentos para responder rápidamente a los problemas. Como han demostrado los reguladores europeos, los bancos centrales y otras instituciones también están preparadas para responder con prontitud y de forma proactiva, como ha ocurrido con Credit Suisse”, añade.

A estas reflexiones, Monica Defend, directora de Amundi Institute; Vicent Mortier, director de Inversiones del Grupo; y Matteo Germano, director adjunto de inversiones del Grupo, añaden una observación más: “Desde la Gran Crisis Financiera, los grandes bancos sistémicos están bien capitalizados y muy regulados. En general, favorecemos a los grandes bancos frente a los pequeños. Especialmente en Europa, el sector está en mucha mejor forma en comparación con la crisis anterior y no vemos riesgos como a los que está expuesto el sector bancario regional estadounidense, gracias a su mejor gestión del riesgo de duración y a sus estrictos requisitos regulatorios. El efecto sobre los bancos podría estar más relacionado con su trayectoria de beneficios, que es nuestro foco de atención en estos momentos. En conjunto, este acontecimiento se suma al caso de selección y diferenciación entre bancos”.

Eso sí, los expertos de Amundi reconocen que lo ocurrido “pone de relieve la necesidad de evaluar cuidadosamente los efectos retardados de la subida de tipos, sobre todo cuando se trata de instituciones financieras de importancia no sistémica y algunas otras instituciones financieras no bancarias, que carecen de una regulación estricta”.

Por último, los expertos de Federated Hermes advierten de que el pánico es el peor consejero y de que, en este tenso entorno, las antenas del mercado están muy pendientes de cualquier indicio de problemas adicionales, por lo que la posibilidad de que se produzcan valoraciones erróneas es elevada. “Pese a que el banco central suizo ha anunciado que apoyará a Credit Suisse, la evolución de los precios sigue siendo volátil, ya que los mercados están clasificando el flujo de información que cambia rápidamente, que no solo podría afectar a la salud financiera de las empresas, sino también a la trayectoria de la política de tipos de interés de la Reserva Federal. En el momento de escribir estas líneas, los futuros de la Fed están divididos al 50% entre que se mantenga estable la semana que viene o que suba el tipo de interés objetivo de los fondos un cuarto de punto. Mientras esperamos a que se calmen los ánimos, mantenemos nuestras carteras de renta fija en una posición defensiva”, añaden. En este sentido, el mercado mantiene la atención en lo que haga la Fed, tras la firmeza que ayer mostró el Banco Central Europeo (BCE).

Parecidos y diferencias de estas cinco historias

Para comprender por qué no hemos retrocedido en el tiempo hasta 2008, es necesario entender la idiosincrasia de los bancos estadounidenses y europeos, así como la situación de estas entidades. Poniendo el foco en EE.UU., Jérémie Boudinet, responsable de Crédito de Grado de Inversión de La Française AM, explica que el sistema bancario estadounidense está formado por más de 4.000 entidades de crédito, la inmensa mayoría de las cuales posee menos de 10.000 millones de dólares en activos. “La supervisión regulatoria difiere, obviamente, si eres JPMorgan Chase (más de 3.600.000 millones de dólares de activos a finales de 2022) o un pequeño banco regional. Los requisitos de capital se fijan en niveles más bajos para los bancos más pequeños y no tienen que cumplir varias restricciones de liquidez. Sin embargo, esta historia no tiene que ver con un fallo regulatorio”, aclara.

En su opinión, los casos de Silvergate Bank, Signature Bank y Silicon Valley Bank son tres historias sobre crecimiento rápido y concentración de depósitos que acaba mal. Por ejemplo, en el primer caso, Silvergate Bank (SI), los activos crecieron de 2.000 a 16.000 millones de dólares entre 2019 y 2021, y luego se redujeron a 11.000 millones a finales de 2022. “Este banco focalizado en las criptomonedas anunció el jueves que estaba cerrando sus operaciones y liquidando el banco, que ha atravesado dificultades financieras desde el colapso de la plataforma de criptomonedas FTX. Tras una retirada masiva de depósitos bancarios en el cuarto trimestre, Silvergate se apoyó en el Federal Home Loan Bank de San Francisco para una inyección de efectivo de 4.300 millones de dólares, que al final del trimestre constituía casi la totalidad de sus activos totales”, señala.

Respecto a Signature Bank, Boudinet explica: “Sus activos pasaron de 50.000 a 118.000 millones de dólares entre 2019 y 2021 y era mucho mayor que el ahora desaparecido Silvergate Bank”.

Por último, en el caso de Silicon Valley Bank (SVB) señala que los activos pasaron de 71.000 a 211.000 millones de dólares entre 2019 y 2021 y se mantuvieron estables hasta finales de 2022. “Como su nombre indica, SVB concedía préstamos a empresas con sede principalmente en Silicon Valley, centrándose en los préstamos a empresas tecnológicas, prestando servicios a empresas de capital riesgo y de capital privado. Creció rápidamente hasta convertirse en el decimoctavo holding bancario de Estados Unidos. Durante la fase 2019-2021, SVB recibió importantes entradas de depósitos de empresas de capital riesgo que necesitaba cubrir desde el punto de vista de los activos. Como tal, la dirección trató de perseguir el rendimiento mediante la compra de bonos de larga duración (bonos del Tesoro, MBS…). El banco empezó a perder depósitos a medida que las sociedades de capital riesgo retiraban efectivo a través del capital circulante, lo que presionó a la dirección a vender algunos de sus activos a largo plazo. Parece que estos activos no estaban realmente bien cubiertos, pero hasta ahora carecemos de información suficiente”, aclara el experto de La Française AM.

Sobre la última “víctima”, First Republic, el cuarto prestamista mediano de EE.UU., sus acciones comenzaron a desplomarse el lunes y, tras una breve recuperación, el jueves su cotización marcó nuevos mínimos después de que S&P y Fitch rebajasen su calificación de solvencia ante el temor de una fuga de depósitos, lo que le hubiera llevado al mismo desenlace que SVB. En consecuencia, once bancos se han lanzado a realizar un rescate privado, inyectando a la entidad 30.000 millones de dólares en depósitos. Entre estos bancos, se encuentran JP Morgan Chase, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, PNC Financial Services, Bank of New York Mellon, Truist Financial, State Street y US Bancorp. “Esta muestra de apoyo por parte de un grupo de grandes bancos es muy bienvenida y demuestra la resistencia del sistema bancario”afirmaron Janet Yellen, Secretaria del Tesoro de EE.UU., y Jerome Powell, presidente de la Fed, en un comunicado tras conocerse este movimiento.

La quinta historia de esta semana nos ha llevado a Europa, con Credit Suisse como protagonista. Según explicaban los expertos, desde que la entidad anunció su plan de reestructuración a tres años y llevó a cabo una exitosa ampliación de capital, ha habido una serie de historias negativas que le han rodeado. “El riesgo más evidente es para Credit Suisse, que lleva un tiempo sufriendo sus propios problemas. Su cotización está en mínimos históricos y ha perdido un 70% de su valor desde principios de 2022. Los próximos meses serán clave para Credit Suisse, que necesita absolutamente estabilizar su base de depósitos, incluso a costa de su rentabilidad, que de todos modos ya se ve gravemente mermada”, concluye Boudinet.

¿Ya han completado su lista de propósitos para este año? Sin duda, leer más en el tiempo libre es uno de los items más habituales en esa lista para muchos de los profesionales del sector. Por eso, el equipo de inversión de Capital Group ha elaborado una propuesta de diez títulos para este 2023.

1.Chip War: The Fight for the World’s Most Critical Technology, de Matt Miller

Escrito por el economista político Matt Miller, el equipo de la gestora considera que este libro es una lectura fascinante que profundiza en la historia del chip informático, al tiempo que ofrece una visión sobria de la lucha geopolítica por controlar la industria de los semiconductores, de vital importancia estratégica. “Es un libro muy oportuno, sobre todo con todas las preocupaciones en torno a China y Taiwán, y la forma en que Estados Unidos está tratando de traer de vuelta a casa la fabricación de semiconductores», destacan.

2.The Art of Learning: An Inner Journey to Optimal Performance, de Josh Waitzkin

Josh Waitzkin, personaje público desde que ganó su primer Campeonato Nacional de Ajedrez a los nueve años y en cuya vida se ha basado el niño prodigio de la película Buscando a Bobby Fischer, comparte en este libro cómo se convirtió en uno de los mejores ajedrecistas del mundo y en campeón de artes marciales, triunfando en dos actividades aparentemente opuestas.

El gestor de carteras Alan Wilson afirma que éste es uno de los pocos libros que disfruta releyendo. «Resulta que el autor es realmente bueno aprendiendo. La forma en que atomiza el aprendizaje, descomponiendo las cosas en partes constituyentes, es algo que quiero me recuerda regularmente a mí mismo y a los demás. Si alguna vez reciben un regalo mío, será este libro», explica.

3.Thinking in Bets, de Annie Duke

Este libro, cuyo título completo es Thinking in Bets: Making Smarter Decisions When You Don’t Have All the Facts, lo recomienda el gestor de carteras Cheryl Frank. En él, la autora se centra en sentirse cómodo con la incertidumbre y tomar decisiones con las mayores probabilidades de éxito. «Annie Duke fue campeona de póquer, pero nos da muchos consejos sobre el análisis de escenarios y la comprensión de la diferencia entre resultados y decisiones. Para todos nosotros en el sector de la inversión, creo que hay enormes lecciones en su forma de pensar», señala Frank.

4.Red Notice, de Bill Browder

Red Notice es una historia real sobre la experiencia de su autor, Bill Browder, invirtiendo en Rusia y un posterior conflicto mortal con el presidente ruso Vladimir Putin. Cuando uno de los colegas de Browder fue detenido y torturado hasta la muerte, se embarcó en una cruzada para sacar a la luz los crímenes y la corrupción del régimen de Putin. El libro ha suscitado una renovada atención desde el estallido de la guerra, dada la visión que ofrece sobre el entorno político, financiero y cultural de Rusia.

5.How the World Really Works, de Vaclav Smil

El gestor de carteras Paul Benjamin sigue de cerca el sector de la energía, por lo que aconseja el libro How the World Really Works, de Vaclav Smil. El autor y científico ha escrito docenas de libros sobre energía y cambio climático, suscitando a menudo polémica con sus opiniones sobre los combustibles fósiles y los límites de las fuentes de energía alternativas. «Básicamente intenta explicar a todo el mundo cómo funcionan realmente las cosas y el ritmo al que es realista cambiar el mundo. En un ejemplo, Smil explica cómo cada tomate cultivado en invernadero requiere el equivalente a cinco cucharadas de gasóleo para facilitar su producción y entrega al mercado. El libro es increíblemente detallado y científico, y desmonta muchos mitos», afirma Benjamin.

6.21st Century Monetary Policy, de Ben Bernanke

Ben Bernanke, ex presidente de la Reserva Federal, escribió este erudito tomo sobre la evolución de la Fed en los últimos 70 años. El libro incluye una evaluación detallada de las medidas de estímulo monetario sin precedentes del banco central lanzadas durante la pandemia del COVID-19. «Para cualquiera que haya estado activo en los mercados, esto podría provocarle un trastorno de estrés postraumático. Pero creo que es importante echar la vista atrás a algunas de las crisis por las que hemos pasado y cómo la Reserva Federal las ha sorteado. Bernanke también escribe sobre cómo ha cambiado el mundo y cómo la Fed podría tener que cambiar con él”, explica Pramod Atluri, gestor de bonos.

7.Make Your Bed, de William McRaven

Escrito por el almirante retirado de la Armada William McRaven, el libro, inspirado en su discurso de graduación de 2014 en la Universidad de Texas, resume 10 principios que aprendió durante su entrenamiento como Navy SEAL. El título proviene de su frase más famosa: «Si quieres cambiar el mundo, empieza por hacer tu cama», un pequeño logro que puede ayudar a sentar las bases para logros más desafiantes. Según la gestora de carteras Caroline Randall, que nos aconseja su lectura, destaca: “Creo que su mensaje es especialmente relevante cuando se trata de navegar por mercados financieros difíciles”.

8.The Premonition, de Michael Lewis

Michael Lewis, autor de esta obra, es una elección popular entre los profesionales de la inversión, dado su enfoque en la industria financiera en The Big Short y Liar’s Poker, que se inspiró en sus experiencias como operador de bonos en Salomon Brothers en la década de 1980. Este título es una mirada crítica sin tapujos a la respuesta estadounidense a la pandemia del COVID-19.

9.The Anomaly, de Hervé Le Tellier

¿Busca un poco de evasión tras un año brutal en los mercados financieros? En parte thriller policíaco, en parte fantasía de ciencia ficción, The Anomaly cuenta la historia de un grupo de pasajeros de un misterioso vuelo de París a Nueva York, que exploran lo que podrían haber sido sus vidas si hubieran tomado decisiones diferentes. ¿Es el destino o el libre albedrío lo que les ha llevado a este punto crucial en el tiempo? A menudo comparada con clásicos de la televisión como The Twilight Zone y Black Mirror, este libro «proporciona una maravillosa salida de la realidad», según destaca el economista Jared Franz.

10.Winterdance, de Gary Paulsen

Por último, el economista y amante de los perros Darrell Spence recomienda como lectura Winterdance: The Fine Madness of Running the Iditarod, de Gary Paulsen. Se trata de una aventura al aire libre narra la historia real de la carrera de 17 días de Paulsen con sus perros de trineo en la legendaria carrera de 1.000 millas por los parajes salvajes de Alaska.

“Leo por puro placer, así que suelo leer libros que no tienen absolutamente nada que ver con la economía o la inversión. Creo que ya tenemos bastante de eso cada día trabajando aquí. Winterdance es uno de mis libros favoritos porque me encantan los perros, y además te hace preguntarte por qué alguien en su sano juicio correría esa carrera. Es una lectura fascinante y, lo mejor de todo, no está relacionado con la inversión», concluye Spence.