La Financial & International Business Association (FIBA) anunció un nuevo llamado para los cursos con certificación anti lavado de activos que se dictan junto a la Universidad de Florida.

Los cursos, que se dictarán tanto en inglés como en español, comenzarán el 18 de mayo y se dictarán en formato online.

Todos los lectores de Funds Society pueden acceder a un descuento de 200 dólares aplicando el código promocional FS200.

El curso en línea es una opción interactiva diseñada para participantes interesados en completar la certificación a su propio ritmo. A través de foros abiertos y diálogos, los participantes tendrán la oportunidad de participar activamente con el instructor y compañeros de clase para dialogar acerca de la materia asignada. Los participantes tendrán 90 días para completar la lectura asignada, relatos de PowerPoint, 23 pruebas de práctica y el examen final de certificación, dice la descripción del curso.

El curso está liderado por Ana María de Alba como instructora, que es consultora especializada en administración y gestión de riesgo. Cuenta con más de 25 años de experiencia y formación profesional en la industria bancaria y en consultoría.

Puede acceder a los siguientes links para registrarse tanto en la versión enespañolcomo la de inglés respectivamente.

El panorama se está complicando para la economía de Perú. Después de un primer trimestre impactado por el conflicto social y los fenómenos climáticos, el banco BCP y su brazo de gestión de activos Credicorp Capitalrecortaron sus estimaciones de crecimiento para el país en 50 puntos base para este año.

Según informó en una presentación Carlos Prieto, gerente del Área de Estudios Económicos del BCP, la nueva estimación de expansión del PIB para 2023 es de 1,8%. En contraste, en sus proyecciones económicas correspondientes a diciembre de 2022, auguraban un 2,3% para ese mismo período.

¿Qué pasó? Prieto citó los efectos de las protestas que el país andino experimentó en enero y febrero de este año –instigadas por la turbulencia política tras la salida del presidente Pedro Castillo– y las intensas lluvias e inundaciones registradas en marzo. Estos factores, aseguran desde el BCP, impactaron las cifras del primer trimestre, afectando la proyección total.

Antes de que se dieran estos dos factores, las expectativas de la firma eran que el crecimiento interanual del primer trimestre legara a 2,1%. Ahora, a raíz de sus efectos, anticipan una ligera caída.

Eso sí, la presentación de Prieto destaca algunos factores positivos para la economía peruana. En primer lugar, la firma asegura que espera un rebote para el segundo trimestre de al menos 2% interanual. Además, el precio del cobre subió poco más de un 15% desde que China puso fin a su política cero COVID.

A esto se suma que “la inversión pública en enero-febrero creció 23% a/a, en contraste a las caídas de dos dígitos en el mismo período de años anteriores con cambios de gobiernos subnacionales”, según detalló la presentación, y que el crecimiento del empleo privado formal hasta fines del año pasado se desaceleró menos de lo esperado, creciendo “un respetable 6,2% a/a en diciembre”.

Por el lado de los riesgos, eso sí, los principales resquemores de la firma tienen que ver con nuevos eventos climáticos, una re-escalada de las protestas sociales o que se materialice un mayor deterioro del entorno internacional.

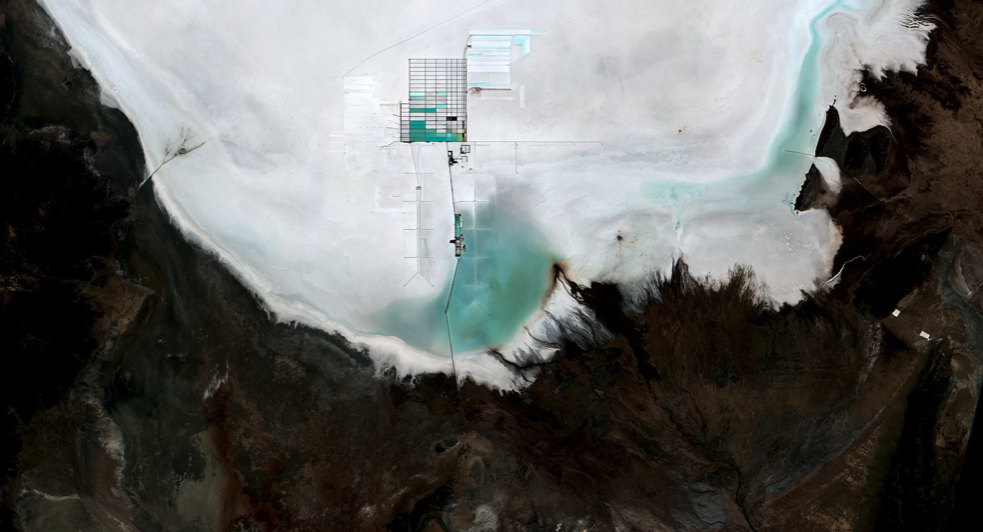

CC-BY-SA-2.0, FlickrMina de litio en el Salar de Uyuni, Bolivia

La OCDE considera que es necesario un fuerte incremento en la producción y el comercio internacional de materias primas críticas para satisfacer la demanda prevista para el servicio de la transición verde y alcanzar los objetivos globales de neutralidad de emisiones de CO2.

El nuevo documento de orientación de la OCDE Raw Materials for the Green Transition: Production, International Trade and Export Restrictionsmuestra que el precio de muchas materias primas, incluidos el aluminio y el cobre, ha alcanzado niveles récord bajo el impacto de la pandemia de COVID-19. las tensiones comerciales y las secuelas persistentes de la invasión rusa de Ucrania.

La producción y el comercio internacional de las materias primas más esenciales, que sin embargo han crecido rápidamente durante la última década, ya no pueden seguir el ritmo de las previsiones de demanda de los metales y recursos minerales necesarios para transformar la economía mundial y pasar de un mundo dominado por combustibles fósiles a una era impulsada por tecnologías de energía renovable.

El litio, las tierras raras, el cromo, el arsénico, el cobalto, el titanio, el selenio y el magnesio han experimentado los mayores aumentos en la producción durante la última década, del 33 % para el magnesio al 208 % para el litio, pero aún es insuficiente en vista de los cuatro previstos. a aumentos de seis veces en la demanda de la transición verde. Al mismo tiempo, la producción mundial de algunas materias primas críticas, como plomo, grafito natural, zinc, minerales y concentrados de metales preciosos y estaño, ha disminuido durante el mismo período.

“Hacer frente al desafío de la neutralidad de CO2 requerirá un marcado aumento en la producción y el comercio internacional de materias primas críticas”, dijo el Secretario General de la OCDE, Mathias Cormann. “Los formuladores de políticas deben observar de cerca cómo la concentración de la producción y el comercio y el mayor uso de restricciones a la exportación afectan los mercados internacionales de materias primas críticas. Debemos asegurarnos de que ninguna escasez de materiales nos impida cumplir con nuestros compromisos climáticos. »

La producción de materias primas críticas tiende a concentrarse en unos pocos países, siendo ahora los principales productores y poseedores de reservas China, Rusia, Australia, Sudáfrica y Zimbabue.

Si bien las importaciones y exportaciones de materias primas críticas también tienden a concentrarse en unos pocos países, el comercio sigue estando relativamente bien diversificado. Esto sugiere que, si se interrumpieran los flujos de importación o exportación de estos materiales, la transición verde mundial no se vería obstaculizada significativamente. Sin embargo, las exportaciones e importaciones están muy concentradas en algunos casos, especialmente en los segmentos ascendentes de las cadenas de suministro de ciertas materias primas críticas, como litio, boratos, cobalto, metales preciosos coloidales, manganeso y magnesio.

Las restricciones a la exportación de materias primas críticas se han quintuplicado desde que la OCDE comenzó a recopilar datos en 2009, y el 10 % de las exportaciones mundiales de materias primas críticas ahora enfrentan al menos una restricción a la exportación. Las restricciones a la exportación han crecido más rápido para los minerales y los recursos minerales, es decir, los materiales aguas arriba de las cadenas de suministro de materias primas críticas, que para otros segmentos de estas cadenas de suministro, lo que también se vinculará con el aumento de la producción, las importaciones y las exportaciones. así como con la concentración en un pequeño número de países.

China, India, Argentina, Rusia, Vietnam y Kazajstán recibieron la mayoría de las nuevas restricciones a la exportación de materias primas críticas entre 2009 y 2020, y también tienen la mayor dependencia de las importaciones de los países de la OCDE. La OCDE observa que la tendencia de aumentar las restricciones a la exportación podría desempeñar un papel en mercados internacionales clave, con efectos potencialmente significativos en la disponibilidad y los precios de estos materiales.

CC-BY-SA-2.0, FlickrFoto: Bennilover. El apetito por el riesgo y los hedge funds siguen beneficiándose de condiciones favorables

Con la llegada de la primavera astral, los nuevos datos sugieren que más compradores están de vuelta en el mercado, aunque más moderados en comparación con hace un año, dice el Informe Mensual de Tendencias de la Vivienda de Realtor.

El reciente aumento de seis meses en las listas activas perdió impulso, moderándose al 59,9% interanual, y el tiempo en el mercado se redujo a 54 días, desde el máximo de enero de 74 días, ya que los compradores volvieron al mercado en marzo, pero los tipos hipotecarios más altos podrían congelarlos de nuevo.

«Los indicios muestran que los compradores están activos en el mercado de la vivienda en primavera, aunque no sean tan numerosos como durante la pandemia. En medio de un menor número de nuevas opciones en el mercado y el aumento de los precios de la vivienda todavía, los compradores de vivienda han demostrado que son muy sensibles a la tasa, sólo saltar de nuevo en el mercado cuando las tasas de baja, por lo que lo que sucede con las tasas de esta primavera probablemente jugará un papel importante en la determinación de si el mercado de la vivienda a lo largo de baches o coge velocidad este año «, dijo Danielle Hale, Economista Jefe de Realtor.

Ahora puede ser el mejor momento para vender, y los propietarios tienen que poner toda la carne en el asador.

«Con tanto capital acumulado, a los vendedores de viviendas les sigue yendo bien, pero muchos se mantienen al margen. El habitual repunte estacional de la demanda de los compradores parece estar en marcha, uno de los varios factores que hacen de la primavera el mejor momento para vender. Con un mercado incierto por delante, puede ser aún más importante para los vendedores potenciales apuntar al punto dulce estacional de este año», agregó Hale.

Si los propietarios están planeando vender en 2023, ahora es el momento de prepararse. Un estudio de Realtor encontró que a nivel nacional, la semana del 16 al 22 abril, 2023 traerá vendedores la mejor combinación de las condiciones del mercado este año, incluyendo precios más altos de vivienda, menos otras casas para la venta, una venta más rápida, y una mayor demanda.

«Bien de precio, movimiento en casas listas con el atractivo de la acera en las zonas deseables siguen recibiendo múltiples ofertas y la venta por encima del precio de venta en muchas partes del país», dijo el Editor Ejecutivo de Noticias de Realtor, Clare Trapasso.

Precios

En marzo, la mediana nacional de los precios de lista continuó aumentando año tras año, pero la tasa a la que los precios están aumentando se desaceleró al nivel más bajo desde junio de 2020, en los primeros meses de la pandemia COVID-19. A este ritmo de desaceleración, los precios de lista podrían disminuir en relación con el año pasado tan pronto como este verano, siguiendo la reciente disminución del precio de venta mediano nacional, que cayó anualmente por primera vez en 10 años el mes pasado.

La proporción de viviendas con reducciones de precios ha aumentado significativamente desde el año pasado, pero cayó por debajo de los niveles prepandémicos de 2017-2019 en febrero y continuó disminuyendo en marzo, lo que indica que el menor número de propietarios que están poniendo sus casas a la venta parecen estar reajustando sus expectativas de precios de la vivienda a las realidades del mercado actual.

Las viviendas tardan más en venderse, pero no tanto como antes de la pandemia

Una vivienda típica pasó más tiempo en el mercado en comparación con el año pasado, aunque tras aumentar de forma constante desde el verano de 2022, el habitual repunte estacional en el ritmo de ventas redujo la diferencia y las viviendas se vendieron más rápido en marzo que en enero y febrero, lo que sugiere que los compradores están activos en el mercado, aunque no sean tan numerosos como en esta época el año pasado.

Aunque la vivienda típica estuvo en el mercado más de dos semanas más que el año pasado por estas fechas, se sigue vendiendo algo más de dos semanas más rápido de media que antes del boom pandémico.

En marzo, la casa típica pasó 54 días en el mercado, 18 días más que en esta época el año pasado, pero aún 15 días más rápido que el promedio prepandémico de marzo de 2017-2019.

Julius Baer ha mejorado su perspectiva para Chile y ha pasado su recomendación para las acciones locales de neutral a sobreponderar, bajo la expectativa de que superen el desempeño de sus pares regionales.

La firma destacó, a través de un informe reciente, que la incertidumbre política ha caído “marcadamente” en los últimos meses en el país andino, “con claras señales” por parte del Congreso de que tanto las reformas tributaria y previsional como el proceso constituyente “van a ser más moderados lo que se asumía inicialmente”.

Además, escribió Nenad Dinic, del equipo de Equity Strategy Research de Julius Baer, la economía chilena ha demostrado una mayor resiliencia a lo que se esperaba y pronósticos del Banco Central que subieron las proyecciones de crecimiento a un rango entre -0,5% y 0,5%.

Un ingrediente relevante del mayor optimismo es China. La relación entre ambos países –especialmente en exportaciones de cobre y litio–, señaló el banco de inversiones europeo, genera una “fuerte exposición al crecimiento económicos y beneficios de la reapertura” del país asiático.

Pensando en el más largo plazo, el cobre en particular es un punto de interés para Julius Baer. La firma tiene una visión estructural de largo plazo positiva con este metal, dada la expectativa de una mayor demanda, producto de la transición energética y una caída en el crecimiento de oferta minera.

En el frente monetario, la firma destaco que, si bien la inflación sigue alta en Chile, esperan que el 2023 traiga una desinflación, lo que podría traer recortes de tasas de interés más adelante en el año.

Dinic agregó que “las valorizaciones bajas actuales crean un colchón y un perfil de riesgo/retorno atractivo”. La bolsa local está transando con un ratio PE forward a 12 meses de 8 veces, lo que está más de dos desviaciones estándar por debajo de su promedio histórico de 15 años, de 15 veces.

“Las acciones chilenas están posicionadas para un rebote y superar el desempeño de sus pares, frente a un panorama de menor riesgo político, una contracción más baja de lo esperado en 2023, valorizaciones históricamente bajas, exposición económica a China, una mayor producción de litio y nuestra visión constructiva de largo plazo para el cobre”, recalcó la firma.

Sobre los sectores, Dinic destacó el de materiales, que ven como un proxy a China, y bienes de consumo básico, citando su perfil de crecimiento defensivo, con una fuerte generación de caja operacional.

El evento tendrá lugar el 14 y 15 de junio de 2023 en Club 51, Torre Mayor CDMX.

La reunión incluirá sesiones de discusión sobre los temas que afectan actualmente a los family offices, analizando tendencias y comparando tendencias de inversión.

Habrá sesiones 1- 1 de negocio previamente agendadas, espacios de networking y presentaciones de activos en sectores como Real Estate, Private Equity o Venture Capital a nivel nacional e internacional.

Foto cedidaRaimundo Alcalde, Head de ESG de LarrainVial Asset Management

LarrainVial Asset Management tiene una nueva persona a cargo de la arista sostenible. Se trata de Raimundo Alcalde, que tiene experiencia en consultoría y sustentabilidad en las áreas de calificación ESG y de inversión responsable, tanto en Chile como en Estados Unidos.

Según anunció el profesional a través de su perfil profesional de LinkedIn, Alcalde fue recientemente contratado como el nuevo Head de ESG de la gestora chilena, que es signataria de los Principios para la Inversión Responsable (PRI, por su sigla en inglés) desde 2018.

También se desempeña actualmente como miembro del Comité de Sustentabilidad de la Asociación Chilena Administradoras de Fondos de Inversión (Acafi).

El ejecutivo proviene de Moneda Asset Management, donde trabajó por cinco años y llegó a ocupar el puesto de ESG Associate, desde febrero de 2021.

Anteriormente, trabajó en el mundo de la consultoría. Fue analista de sostenibilidad en Virgeo Eiris, trabajando con las estrategias ESG de distintas empresas internacionales. Antes de eso, fue coordinador de Costumer Relations del supermercado digital elSuper.cl y Research Associate de Social Entrepreneurs Inc.

Alcalde es licenciado en Historia de la Universidad Católica de Chile y tiene un máster de antropología cultural de la Universidad de Nevada, Reno.

Democratización y sostenibilidad son los dos pilares en los que se apoya la inversión alternativa para ganar peso en las carteras de inversión. Así quedó patente en la mesa redonda Anticipando las tendencias del mercado privado: descripción general de las inversiones emergentes y las estrategias para aprovecharlas, dentro de las jornadas CAIA Chapter Iberia Day: Alternative Investments Conference 2023.

La mesa, moderada por Leonardo López, Country Head de Iberia & Latam en Oddo BHF Assets Management y director de CAIA Iberia Chapter, abordó las tendencias en este tipo de activos, de tal manera, que Fernando Sánchez-Santidrián, director de Gestión Alternativa de CaixaBank AM, reconoce que se podría hablar de que ya se ha conseguido que la gestión alternativa ya se considere como una forma de diversificación real de las carteras. En este proceso, Gisela Medina, responsable de Selección de Fondos y ETF de BBVA Quality Funds, pone en valor la selección de fondos, que “no es fácil”, pero suele dar frutos. Y pone cifras: se ha triplicado el número de activos comprometidos. La tendencia continuará, pero “siempre que se haga bien y ayude a mejorar el mix de las carteras”.

Marta Hervás, directora de Inversiones en Arcano Asset Management Private Equity & Impact Investing, califica de “atractivo” el momento para la inversión alternativa y añade como elemento disruptor al mercado secundario “como forma para salir de un activo” en caso de necesidad por parte del cliente. Eso sí, Ignacio Hernández, vicepresidente de Pensions Caixa 30, matiza que el cliente debe conocer cómo funciona este tipo de inversiones “para que no acaben teniendo mala fama”. En definitiva, cree necesario que el cliente sepa que la inversión alternativa presenta “una elevada dispersión de rentabilidades”.

Los activos alternativos tampoco son ajenos a la megatendencia de la sostenibilidad. “No es una opción, forma parte de nuestro trabajo”, sentencia Hernández, que, sin embargo alerta de que la regulación SDFR va más encaminada hacia un perfil de inversor minorista. Para Hervás, sin embargo, el marco ODS es más apropiado para las gestoras de menor tamaño. Medina, por su parte, ve superada la estandarización en los rating de sostenibilidad, ya que, en su caso “nos hemos creado nuestros propios rating”.

Activos ilíquidos y tendencias

También quedó claro que una inversión de impacto es más efectiva con activos ilíquidos. “Hay capacidad de gestión directa”, explica Hervás, mientras que Hernández añade que un activo líquido permite menor capacidad de medición del impacto de esa inversión. Medina ve potencial de generación de impacto con los activos líquidos, “pero hay que estudiar con detalle cada activo”.

Como tendencia de fondo en los activos alternativos, Sánchez-Santidrián observa una creciente diversidad, con equipos de gestión multiculturales, con talento joven y mayor presencia de mujeres, gracias, en buena medida “por la demanda de los inversores” de este tipo de gestión. Hervás detecta que la especialización gana peso, mientras que Medina observa un claro empuje de la innovación a través del machine learning, el blockchain, etcétera, “desde la inversión y en la parte operativa”. Hernández, por su parte, destaca una mayor demanda de inversiones concretas, muchas en auténticos nichos de mercado.

Foto cedidaDe izquierda a derecha, Mario Vicente Gallardo, Dirección de Negocio e I+D de ST Consultores; Juan Carlos del Rieu, director de Estrategia y Sostenibilidad de la Asociación Española de Banca (AEB); Tomás Conde, Senior Advisor en AERI; y Luis Solís, Associate Director Sustainable Finance EMEA en S&P Global.

El sector inmobiliario está ganando protagonismo en materia de inversión sostenible debido al impacto ambiental que se le atribuye y a la urgente necesidad de evolucionar hacia modelos capaces de mitigar el cambio climático. Así se ha puesto de manifiesto en el Encuentro ISR ‘Financiación e inversión con criterios ASG en el sector Real Estate’ organizado por Spainsif. En dicho encuentro se ha destacado el papel de las finanzas sostenibles para alcanzar la neutralidad climática en 2050, según el Pacto Verde Europeo.

Joaquín Garralda, presidente de Spainsif, ha indicado durante la inauguración de la jornada que, aunque el sector de real estate siempre ha sido protagonista en el ecosistema inversor, su posible contribución a la lucha contra el cambio climático lo ha dotado ahora de mayor notoriedad: “La UE está impulsando una adaptación y mitigación a una economía descarbonizada que contribuya a la reducción de las emisiones de CO2, y las infraestructuras renovables y sostenibles van a jugar un papel más relevante, como ya estamos viendo”.

El Acuerdo de París y la aprobación de la Agenda 2030 en 2015 han supuesto un revulsivo para la incorporación de los criterios ambientales, sociales y de gobernanza (ASG) en los diferentes sectores económicos, como ha sucedido en el real estate, según ha explicado durante su intervención Mario Vicente Gallardo, Dirección de Negocio e I+D de ST Consultores.

A este impulso está contribuyendo tanto el marco legislativo europeo, con el Plan de Acción de Finanzas Sostenibles de la UE y el Pacto Verde Europeo, como la regulación en cuestiones de edificación y vivienda, que cuenta también con un exigente marco legislativo europeo en continuo crecimiento con un histórico marco de subvenciones. A nivel normativo destacan la Directiva europea de eficiencia energética (EED), revisada en 2021; la Ley del suelo y rehabilitación de 2015; la renovación de la Directiva de eficiencia energética de los edificios de 2020; o el Real Decreto 853/2021, que apuesta por la rehabilitación a nivel de barrios, edificios y viviendas.

Según ST Consultores, el sector de la edificación supone el 38% del consumo de energía de España, el 35% de las emisiones de CO2, el 40% del consumo de materias primas y el 40% de generación de residuos. Además, el 82% del parque edificado no es eficiente, y solo el 2,5% de vivienda nueva es vivienda social.

Por todo ello, Mario Vicente ha asegurado que el sector se presenta como parte de la solución en la transición hacia una economía descarbonizada y la financiación sostenible será cada vez importante y ambiciosa tanto para apoyar a la obra nueva como para que apostar por la rehabilitación de los inmuebles. Además, añade: “Las administraciones públicas que gestionan los fondos europeos y pueden constituirse como fuentes de consulta ante la nueva exigencia de información”. También ha destacado que para ser climáticamente neutros en 2050 es necesario invertir en suelo; el suelo rústico está sirviendo para desplegar energías renovables como la eólica, la solar o el hidrógeno; así como afrontar un problema fundamental y único en nuestro país como es el de la despoblación.

Oportunidad de inversión

En la mesa debate, Juan Carlos del Rieu, director de Estrategia y Sostenibilidad de la Asociación Española de Banca (AEB), Tomás Conde, Senior Advisor en AERI y Luis Solís, Associate Director Sustainable Finance EMEA en S&P Global, han compartido su visión sobre la necesidad de que el sector de real estate cuente con métricas comparables para medir su contribución en cuestiones ASG, y que siga avanzando en comunicar sus compromisos para la adaptación y mitigación del cambio climático, así como la resiliencia de sus inmuebles frente a fenómenos climáticos extremos.

El encuentro ISR se ha complementado con una mesa en la que diferentes gestoras han trasladado su visión sobre la evolución y contribución del ámbito del real estate a la inversión sostenible, en la que han participado Víctor Asensi, subdirector de DPAM en España y Latam; Rafael Aldama, responsable de Negocio Institucional de DWS en España; Sébastien Senegas, responsable de Edmond de Rothschild AM para España y América Latina; Javier Villegas, General Manager de Franklin Templeton para Iberia; y Lorenzo González, Senior Sales Director de Nordea AM.

En su cuarto informe publicado de acuerdo a la metodología establecida por el Grupo de Trabajo de Divulgaciones Financieras sobre el Clima (TCFD), BBVA recoge sus avances en modelo de gobierno, estrategia, gestión del riesgo y métricas relacionadas con el cambio climático. Entre las novedades también se incluye la creación del ‘Steering Group’ de Alineamiento de la Sostenibilidad de BBVA que hará seguimiento de los objetivos y planes de transición de sus clientes.

El banco es uno de los primeros en el mundo en aplicar las recomendaciones para la definición de su plan de transición conforme a la alianza financiera por las Cero Emisiones Netas de Glasgow (GFANZ).

“Este es el primer informe TCFD en el que incorporamos varias de las recomendaciones de GFANZ para la elaboración de un plan de transición, un elemento nuclear para facilitar una mayor comprensión sobre cómo abordamos la transición desde BBVA por parte de nuestros inversores, accionistas, supervisores, reguladores, clientes, organizaciones de la sociedad civil y otros grupos de interés”, ha manifestado el presidente de BBVA, Carlos Torres Vila, en la carta de presentación del informe.

BBVA, consciente de que su actividad crediticia y los proyectos que financia ejercen un impacto indirecto en el medioambiente y la sociedad, refleja en este documento el compromiso de alinear su actividad a un escenario de cero emisiones netas de sus clientes en 2050. Para ello acompaña a sus clientes con financiación, asesoramiento y soluciones innovadoras, en la transición hacia un futuro más sostenible inspirado por los Objetivos de Desarrollo Sostenible (ODS).

El banco está monitorizando las estrategias de descarbonización de sus clientes e incorporándolas en sus herramientas de valoración de riesgos. BBVA sigue indicadores operativos que son relevantes en la transformación para obtener una visión prospectiva e individualizada de cada cliente.

En concreto, el informe TCFD refleja, por primera vez, el avance de BBVA en dicho compromiso publicando detalles de los planes sectoriales en los que se han fijado objetivos de alineamiento: petróleo y gas, generación de electricidad, autos, acero y cemento; u objetivos de retirada progresiva (phase-out) como es el caso del sector del carbón.

En todos los casos, el progreso hacia los objetivos propuestos no se espera que sea lineal en el corto plazo, si bien en todos los sectores ha habido reducciones acumuladas en todos los indicadores de descarbonización.

En el sector del petróleo y gas, de acuerdo a las recomendaciones de la alianza bancaria por las cero emisiones netas (NZBA), los progresos deben comunicarse transcurridos 12 meses desde la fecha en que se fija el objetivo. BBVA los fijó en octubre de 2022. Por ello, en este sector no ha publicado este seguimiento.

El compromiso de BBVA es reducir las emisiones de su cartera de crédito en actividades de exploración, perforación y extracción en un 30%, entre diciembre de 2021 y diciembre de 2030. Desde la entidad aseguran que los clientes avanzados en la transición en este sector representan el 11% del balance en esta industria. Pero el banco no financiará directamente nuevos proyectos relacionados con exploración, perforación y extracción en esta industria.

En la cartera del sector de la generación de electricidad, BBVA ha conseguido reducir un 4% la intensidad de emisiones, desde el año base 2020 hasta 2022, alcanzando los 212 Kg CO2e/MWh.

El informe indica que esta bajada se debe principalmente al apoyo prestado a clientes que invierten en renovables y el empeño en reducir la nueva financiación a la generación de generación de electricidad a partir del carbón. Los clientes avanzados en la transición ya representan el 83% del importe total comprometido en este sector.

En el sector de la fabricación de automóviles, se ha reducido la intensidad de emisiones un 4,8%, acortando distancias (195 g CO2/km) con la trayectoria de la industria (180 g CO2/km). Especialmente se han acortado durante el último año, rebajando 7 g CO2/km. Esto se debe a poner el foco en apoyar a clientes que invierten en nuevas tecnologías y que se encuentran avanzados en la transición hacia la descarbonización, como los vehículos eléctricos e híbridos.

El objetivo de BBVA para 2030 es reducir en un 46% la intensidad de carbono de su cartera, medido en gramos CO2 por km (g CO2 /km) de emisiones de alcance 3. En este sector, los clientes avanzados en la transición actualmente representan la totalidad del importe total comprometido, según el informe TCFD.

En el sector del acero, la intensidad de emisiones de los clientes de BBVA se ha reducido en un 10,2% desde el año base 2020 hasta 2022. BBVA se ha comprometido a reducir su intensidad de carbono en un 23% en 2030. Esta cartera, que representa 1,140 kg CO2/T de acero, ha mostrado de forma consistente los últimos dos años mejor comportamiento que el mercado en su conjunto, el cual cuenta con 1,750 kg CO2/T acero.

Los clientes avanzados en la transición representan el 68% del importe total comprometido en esta industria. Según el informe TCFD, la descarbonización de la industria del acero requerirá fuertes inversiones en nuevos modos de producción.

En el sector del cemento, la intensidad de emisiones se ha reducido un 1,4% entre 2020 y 2022. Esta intensidad, de 690 CO2/T de cemento, se comporta ligeramente mejor que la industria cementera en su conjunto, la cual equivale a 700 CO2/T cemento.

El motivo principal es la reducción del tamaño de la cartera de BBVA desde 2020, llegando a restar un 1,5%. Los clientes avanzados en la transición representan el 82% del importe total comprometido en esta industria.

En cuanto al plan de transición y alineamiento del sector del carbón, BBVA continúa en su recorrido para suprimir su exposición a clientes del carbón en países desarrollados en 2030 y a nivel global en 2040. El 61% del importe total comprometido es con clientes con buenas perspectivas que abandonarán el carbón en los próximos años.

Para llevar a cabo los planes de transición con sus clientes y definir los marcos sectoriales utilizados en la admisión del crédito, BBVA ha desarrollado una taxonomía interna del riesgo de transición. Su objetivo es clasificar a cada sector en función de su sensibilidad al riesgo de transición (muy alta, alta, moderada o baja), e identificar métricas a nivel de cliente que permitan valorar su vulnerabilidad e integrarlas en las decisiones de riesgo y acompañamiento al cliente.

El TCFD recoge también su nuevo modelo de gobierno para aprobar y seguir los objetivos de alineamiento por sectores, implementarlos y tomar decisiones derivadas de su gestión. Principalmente está basado en la creación del ‘Steering Group‘ de Alineamiento de la Sostenibilidad (SASG). La función de este grupo es aprobar la propuesta de objetivos de descarbonización, evaluar el grado de cumplimiento y supervisar los planes para su consecución, y promover el conocimiento de las mejores prácticas sectoriales. Está formado por los responsables globales de las áreas de Sostenibilidad, Riesgos, Estrategia y Corporate & Investment Banking. Tras su paso por el SASG, el seguimiento del cumplimiento de los objetivos se presentará para su revisión al nivel ejecutivo más alto y a los órganos sociales con una periodicidad mínima bianual.

Posteriormente se procederá a la identificación de líderes en cada sector (o clúster de sectores) encargados de definir un Plan Estratégico Sectorial y sus indicadores clave para asegurar el cumplimiento de los objetivos de alineamiento.

Por último, plantea la integración en los procesos de negocio y riesgos. Se incluye el alineamiento del cliente y las expectativas de su evolución hacia una economía baja en carbono como una consideración más en las decisiones de riesgo del banco.

Además, el TCFD también recoge la previsión de que, a partir de 2023 y sujeto a las aprobaciones de los órganos sociales correspondientes, la Política de Remuneraciones de los Consejeros de BBVA y la Política General de Remuneraciones del Grupo BBVA incluya, como parte de la Retribución Variable Anual de los miembros del Colectivo Identificado, incluyendo a los consejeros ejecutivos y miembros de la Alta Dirección de BBVA, un incentivo a largo plazo vinculado, entre otros, al grado de cumplimiento de los objetivos de descarbonización de una serie de sectores para los que el banco publique objetivos concretos.

Desde 2021, el objetivo de movilización de financiación sostenible forma parte de los indicadores para el cálculo de remuneración variable de todos los empleados del grupo. El informe recoge que el 20% del incentivo a largo plazo que aplicará al colectivo de ‘risk takers’ (personal con incidencia significativa en el perfil de riesgo) contempla, entre otros, el cumplimiento de los objetivos ESG, correspondiendo un 15% a descarbonización y un 5% a diversidad de género.

El informe TCFD se ha realizado siguiendo las recomendaciones de la Task Force on Climate-Related Financial Disclosures del Financial Stability Board (FSB). Además, se ha incorporado como novedad la inclusión de elementos propios de su plan de transición siguiendo las guías y recomendaciones para instituciones financieras de la Glasgow Financial Alliance for Net Zero (GFANZ). BBVA busca seguir ampliando la información en los proóximos años para seguir evolucionando su plan de transición climática e incorporará el desempeño y los avances en su implementación.

Puede acceder al informe completo a través de este link.