Desvelando la complejidad de la descarbonización

| Por Cecilia Prieto | 0 Comentarios

Quienes piensen que la descarbonización es algo sencillo, o incluso algo sectorial que únicamente afecta a quienes queman combustibles fósiles, están del todo confundidos.

La descarbonización de la sociedad es el cambio de un modelo económico basado en los combustibles fósiles, y que ha funcionado para la humanidad en los últimos dos siglos y medio, particularmente para occidente, hacia otro de neutralidad climática. Desde entonces, hasta 2015 oficialmente en París, hemos disfrutado de los combustibles fósiles y su elevada intensidad energética sin querer ser conscientes del esfuerzo que supondrá abandonar nuestra dependencia.

La descarbonización es un objetivo que podríamos tildar de épico, con una escala sin precedentes. Este compromiso global necesita del compromiso de diversos actores como gobiernos, empresas o consumidores, de cara a evitar una crisis climática que haría olvidar crisis económicas como la financiera de 2008, o la provocada por la última pandemia global, pero si hay algún rol principal, éste es el de la comunidad financiera. Así lo considera la UE, y de ahí que haya puesto en marcha diversas acciones, dentro del marco de las Finanzas Sostenibles, para dar mayor confianza al inversor y que su capital ponga en marcha la evolución hacia una sociedad más limpia y sostenible.

La velocidad que necesita esta transición energética obliga a las políticas climáticas a acelerar la marcha, generando unas obligaciones regulatorias que alcanzan al gestor de activos con una normativa que gana en complejidad. Muchas instituciones financieras van dando el paso de comprometerse con la descarbonización en su lucha contra el cambio climático, algo totalmente necesario si queremos que nuestra sociedad transcurra hacia el objetivo de las cero emisiones netas en aras de cumplir con los límites indicados por el Acuerdo de París.

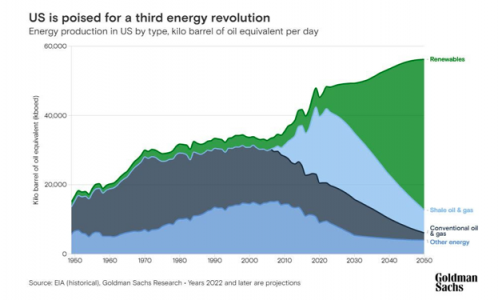

El compromiso por la sostenibilidad de empresas e instituciones es cada vez más notorio, con nuevos valores récord en objetivos SBTi (objetivos basados en la ciencia), y mayor interés en la información corporativa relacionada. De hecho, nuevas políticas relacionadas con las energías limpias se ponen en funcionamiento en estos momentos, pongamos el ejemplo de la Ley de Reducción de la Inflación (IRA) en EE.UU., o políticas en Europa como el Fit for 55, RePower EU, o la reciente Ley de Industria Cero Neto de la Unión Europea dentro del Plan Industrial del Pacto Verde.

Resulta clave hablar de riesgos y oportunidades, pero también de la dificultad del acceso a una buena información, de la problemática a nivel estrategia de las empresas financieras al enfocar la realidad de la descarbonización y, sobre todo, tratar de prever por dónde van a evolucionar las políticas que dirigen este cambio de modelo.

En la actualidad nos encontramos en un proceso de profundo cambio en el funcionamiento de nuestro sector. Aunque la inversión sostenible no sea algo nuevo (en Robeco llevamos más de un cuarto de siglo practicándola) su desarrollo es ahora muy rápido, impulsado por la nueva regulación, y está integrándose en el conjunto del sector global.

Por eso, desde Robeco pensamos que el paso previo como inversores debe ser, conocida la dificultad de la situación en que nos encontramos, tratar de dar las soluciones más efectivas y de mayor impacto hacia la descarbonización, sin olvidarnos de la cara humana del progreso. Lo que es dar el paso del compromiso a la acción.

Hablamos de deber fiduciario, ética, pero también de oportunidad de negocio. En Robeco nos gusta concretar en soluciones. Según Chris Berkouwer, portfolio manager en Robeco, tenemos viento de cola con las políticas, la tecnología y el capital para la descarbonización, pero debemos actuar ahora, e invertir de manera que colaboremos con aquellas empresas que contribuyen activamente con soluciones al cambio climático. Con esto no sólo hablamos de empresas que ya muestran una menor huella de carbono, hablamos de quienes lideran la transición en la economía real y las empresas que ayudan a estas a conseguirlo, con un enfoque más amplio.

Robeco cree firmemente que los inversores tienen una clara responsabilidad en el uso de su músculo financiero por el bien común. El capital debe ser puesto a trabajar allí dónde más puede ayudar, evitando aquellas empresas parte del problema que resultan demasiado lentas o reacias al cambio. Crear estrategias de inversión que apunten directamente al calentamiento global es cada vez más el camino a seguir, de la mano con otros productos de inversión sostenible más tradicionales que también financian soluciones.

En realidad, actualmente nadie sabe con exactitud cuál será el camino detallado para llegar al cero neto, algo que supondrá que la legislación, diseño de producto y exigencias de los clientes se hagan más complejos, dispersos y laboriosos. Nuestra tarea es incorporar dicha complejidad a nuestra forma de trabajar y aceptar que todavía hay muchas incógnitas. Se tiene que confiar más que nunca en los especialistas que mejor saben cómo rebasar fronteras y aprender de forma continuada, en quien está acostumbrado a ir a la vanguardia de la inversión sostenible, en los pioneros.

Tribuna de Ana Claver, CFA, directora general de Robeco para Iberia, Latam y US Offshore y presidenta del Comité de Sostenibilidad de CFA Society Spain.