Tras la coronación del Rey Carlos III del Reino Unido, un nuevo estudio de eToro sugiere que los inversores minoristas podrían aprender un par de cosas del gusto del nuevo monarca por las marcas. La red de inversión social ha creado una cesta de 10 marcas tradicionales del Reino Unido, que cotizan en Bolsa o forman parte de grandes cotizadas, y que han recibido una Orden Real de Nombramiento del Rey Carlos.

El eToro Royal Index ha superado al FTSE 100 en un 24% en los últimos cinco años y en un 62% en los últimos tres. El índice también bate al FTSE 100 en un 10% en este 2023, aunque en dos años la tendencia se ha invertido, con Watches of Switzerland, Hermès (propietaria de John Lobb, titular de la Orden Real) y Frasers como valores más rentables.

La Orden Real se concede a las empresas como reconocimiento por el suministro de bienes y servicios a la Casa Real, y el Rey Carlos ha concedido 181 de estas insignias hasta la fecha. La inmensa mayoría de ellas han ido a parar a empresas pequeñas, locales y familiares, mientras que un número mucho menor ha recaído en marcas británicas líderes que son propiedad de empresas cotizadas.

El Royal Index está compuesto por una combinación de marcas de lujo que cotizan en Bolsa, como el fabricante de relojes Watches of Switzerland (Mappin & Webb), y grandes conglomerados con marcas tradicionales británicas en su cartera, como Newell Brands (The Parker Pen Company).

«El buen comportamiento de los precios de este índice demuestra que el patrimonio y el lujo venden, independientemente de los altibajos económicos», explica Ben Laidler, estratega de mercados globales de eToro, que resalta que todas las marcas incluidas en el índice tienen historias únicas y esto les ha dado una atractiva combinación de demanda resistente y poder de fijación de precios.

Hermès ha sido el valor más rentable del índice en los últimos cinco años, con un crecimiento del 281% en su cotización. En el otro extremo del índice, las acciones de Aston Martin han perdido un 95% de su valor en este periodo.

Obtener el derecho a vivir y trabajar en otro país puede ser un proceso largo y difícil. Pero ese no es siempre el caso para aquellos con dinero para gastar. Las visas doradas ofrecen la oportunidad para que las personas adineradas «compren» el derecho a la residencia, a veces sin siquiera tener que vivir en el país. Y su popularidad en la Unión Europea está creciendo a medida que las personas buscan alejarse de decisiones políticas como el Brexit que pueden limitar sus derechos.

Con el entorno político y social inestable en los EE.UU., se espera que aumenten las solicitudes de visas doradas de los estadounidenses. En su informe de 2022, la firma de pasaportes Get GoldenVisa predijo “su año más activo hasta el momento”. Sin embargo, las visas doradas se están eliminando gradualmente en toda Europa.

Entonces, ¿qué son exactamente estos esquemas de visa dorada y por qué la UE ha planteado preguntas sobre su seguridad en los últimos meses? Los programas de residencia por inversión, también conocidos como «visas doradas», ofrecen la oportunidad de obtener un permiso de residencia a cambio de operaciones como comprar una casa en un país de la UE, hacer una gran inversión o una donación. Todos los solicitantes deben ser mayores de 18 años, tener antecedentes penales limpios y tener fondos suficientes para realizar la inversión requerida.

También existen pasaportes dorados, conocidos oficialmente como programas de ciudadanía por inversión, que permiten a los extranjeros obtener la ciudadanía por los mismos medios. Para los países de la UE, esto también significa obtener acceso a muchos de los beneficios de ser residente del bloque, incluida la libre circulación entre países.

¿Por qué la UE está en contra de las visas y pasaportes dorados?

En 2022, la Comisión Europea pidió a los gobiernos de la UE que dejaran de vender opciones para obtener la ciudadanía a los inversores. A raíz de la guerra de Ucrania, existía la preocupación de que estos programas pudieran ser un riesgo para la seguridad. Con anterioridad, la UE también ya advirtió de que los programas de este tipo son un riesgo para la seguridad, la transparencia y los valores que sustentan el proyecto de la Unión.

¿Qué países han desechado sus esquemas de visas doradas?

En febrero de 2022, el gobierno del Reino Unido eliminó su esquema de visas doradas que permitía a los ciudadanos extranjeros adinerados establecerse en el país a cambio de traer consigo parte de su riqueza.

En febrero de 2023, Irlanda también eliminó su Programa de Inversores Inmigrantes, que ofrecía la residencia irlandesa a cambio de una donación de 500.000 euros o una inversión anual de un millón de euros durante tres años en el país. En abril de 2022 el Parlamento Europeo advirtió que el programa era vulnerable al abuso fiscal. La decisión final de desechar el esquema fue el resultado de varios informes internacionales y revisiones internas.

En febrero de 2023, Portugal puso fin a su lucrativa residencia mediante un plan de inversión para hacer frente a la especulación en el precio de la propiedad y el alquiler. Hasta ahora, los extranjeros podían comprar una propiedad o invertir parte de su riqueza en el país a cambio de la residencia. Entre enero y agosto de 2022, el programa aportó al país casi 398 millones de euros, según la agencia nacional de noticias portuguesa LUSA. Estas visas sólo se renovarán para aquellos que usen su propiedad como residencia permanente o que alquilen su propiedad a largo plazo.

¿Dónde se ofrecen aún visas doradas? El caso de España

Solo hay unos pocos lugares que todavía ofrecen pasaportes dorados en la UE. Uno de estos países es España, que otorga la residencia a los extranjeros y sus familias que invierten en propiedades por un mínimo de 500.000 euros. Da derecho a vivir, trabajar y estudiar en España. La visa también se puede obtener manteniendo acciones de empresas o depósitos bancarios con un valor mínimo de un millón de euros en instituciones financieras españolas, o haciendo una inversión en bonos del Estado de al menos dos millones de euros.

Sin embargo, el partido político de centroizquierda Más País registró un proyecto de ley en febrero para desechar o modificar drásticamente el programa, diciendo que afecta los precios de la vivienda y no es beneficioso para la economía. El Gobierno estudia ahora optar por eliminar este permiso de residencia o endurecer los requisitos para obtenerlo teniendo que invertir una cantidad mayor de dinero. Iñaki Unsain, Personal Shopper Inmobiliario y director general de ACV Gestión Inmobiliaria, opina que esta medida tan solo contribuye a generar inestabilidad e incertidumbre en el inversor extranjero, ya que «los inversores compran porque quieren tener una vivienda en España, no porque quieran obtener la Golden Visa”.

Los datos del Ministerio de Asuntos Exteriores apuntan a que en 2022 se expidieron 136 permisos de residencia por inversiones en inmuebles, un 72% menos que el año anterior. “La cantidad de inversores que obtienen esta Golden Visa es ínfima, no tiene ningún peso respecto al total de la inversión en nuestro país”, incide el ex presidente de AEPSI (Asociación Española de Personal Shoppers Inmobiliarios), quien apunta a que la compra de vivienda con motivo de obtención la Golden Visa supone en torno al 1% del total de la inversión. Iñaki Unsain apunta a que estas medidas “contribuyen a generar trabas en la inversión inmobiliaria del capital extranjero, quien, atraído por las buenas condiciones de nuestro país, cada vez se encuentra con más problemas para invertir en la economía nacional”.

Otros países con beneficios

En Malta, el importe mínimo de inversión es de 690.000 euros y ofrece la ciudadanía por entre 12 y 36 meses.

Italia otorga a los ciudadanos no pertenecientes a la UE un permiso de residencia de dos años a cambio de una inversión mínima de 500.000 euros que debe hacerse a través de un país limítrofe a Italia. Los titulares de estos visados también pueden incluir a su familia en la solicitud y beneficiarse de un régimen fiscal especial. Una vez que los usuarios del esquema hayan vivido en Italia durante 10 años, pueden optar la ciudadanía italiana.

Grecia ofrece visas doradas a través de uno de los procesos más rápidos de la UE: hasta 60 días después de la solicitud. Solía tener uno de los umbrales de inversión más bajos con solo 250.000 euros gastados en propiedades en el país. En septiembre, las autoridades aumentaron esto a 500.000 euros para aumentar la asequibilidad de las propiedades inmobiliarias para los locales. Los titulares de visas doradas no están obligados a permanecer en Grecia para conservar sus visas. A fines de 2021, el país había visto 9.500 solicitudes para estos esquemas de residencia por inversión, una de las cifras más altas de Europa.

Las infraestructuras siguen siendo de gran interés para los inversores en un contexto de alta inflación, ralentización del crecimiento y fortalecimiento de las perspectivas de gasto en infraestructuras tras la aprobación de la Ley de Reducción de la Inflación de Estados Unidos. ¿Qué oportunidades presenta a largo plazo el sector?

El crecimiento se está ralentizando, la inflación es persistentemente alta y los tipos están subiendo en todo el mundo. ¿Es demasiado tarde para que los inversores se planteen invertir en infraestructuras cotizadas? La respuesta es que no es demasiado tarde y por varias razones. En primer lugar, las políticas públicas: siempre hay que invertir de manera coherente con las políticas públicas. En este momento, la seguridad energética está impulsando las políticas, y será necesario construir una cantidad significativa de infraestructuras para alcanzar la seguridad energética. Los altos precios del gas y las limitaciones de suministro provocadas por la guerra entre Rusia y Ucrania han puesto de manifiesto la importancia de la inversión en energía y la seguridad energética.

En segundo lugar, las políticas fiscales. Nunca hay que luchar contra las políticas fiscales. Hay que invertir allí donde va el dinero del Gobierno. La Ley de Reducción de la Inflación de EE. UU., promulgada el 16 de agosto de 2022, es la legislación climática más importante de la historia de EE. UU. y creemos que va a ser transformadora para el sector. A partir de ahora, desde el punto de vista económico, no hay ninguna razón para construir otra cosa que no sean las energías renovables. Gran parte de esto se debe a los créditos fiscales. Los créditos fiscales para la producción de energía solar y eólica están disponibles hasta 2032 o hasta que se logre una reducción del 75 % de los gases de efecto invernadero (según las cifras de 2022). En cualquier caso, se espera que durante más de una década esto sea un viento a favor para la inversión.

En tercer lugar, por el crecimiento secular. La imperiosa necesidad de gasto en infraestructuras sustenta el crecimiento de la próxima década y más allá. El presidente Joe Biden quiere reducir las emisiones en Estados Unidos en un 50 % para 2030, y que aproximadamente la mitad de la energía estadounidense proceda de plantas solares para 2050. Para alcanzar el objetivo de cero emisiones en 2050 se necesitarán casi 320.000 millones de dólares invertidos en infraestructuras de transmisión de electricidad para 2030.

¿Por qué hay que invertir tanto dinero en infraestructuras?

Hay varios motivos para invertir en infraestructuras, empezando por la electrificación. En 2050 generaremos al menos el doble de electricidad que en la actualidad, lo que significa que necesitaremos más fuentes de energía y una mayor transmisión. Añadir dos vehículos eléctricos a un territorio de servicio equivale a añadir otra casa. Así que, para 2030, EE. UU. necesitará ampliar la red de transmisión en un 60 % en términos de gigavatios/km y tendrá que triplicarla para 2050 con el fin de cumplir con la meta de cero emisiones netas.

En total, de aquí a 2030, será necesario desplegar al menos 2,5 billones de dólares adicionales para alcanzar el las cero emisiones netas en 2050.

¿Qué significa el aumento del rendimiento de los bonos para el sector de las infraestructuras?

En los mercados privados, los inversores están comprando infraestructuras a precios más altos, y se sienten cómodos haciéndolo porque el proceso de valoración según el modelo conduce a una menor volatilidad en el perfil de rendimiento, ya que los activos se revalorizan cada año aproximadamente.

Si en el futuro entramos en un entorno de mayores rendimientos de los bonos, el resultado sería un mayor coste del capital y una mayor tasa de descuento, y los activos no cotizados se verán rebajados con el tiempo. Esta constatación ha llevado a reconocer la devaluación en el espacio no cotizado a lo largo del tiempo.

Como resultado, los inversores pueden recurrir al mercado cotizado, que históricamente ha proporcionado una oferta de menor volatilidad, y debería seguir haciéndolo, en nuestra opinión, con valoraciones de mercado eficientes que podrían ser más atractivas en relación con sus pares no cotizados.

Descubra el potencial de invertir en Infraestructuras aquí.

Tribuna escrita por Nick codirector de todas las estrategias de infraestructuras globales en Franklin Templeton

La reapertura de las economías tras el COVID-19 desencadenó un fenómeno que los inversores no habían experimentado en décadas. La fuerte demanda se encontró con una oferta limitada, lo que provocó un drástico aumento de la inflación. Los bancos centrales tardaron en reaccionar, culpando a factores transitorios como la guerra de Ucrania por los repuntes temporales de los precios energéticos y agrícolas. Sin embargo, la buena salud de las economías y el bajo desempleo hicieron que estas crisis provocaran un aumento de la inflación interna, y a los bancos centrales no les quedó más remedio que ponerse al día.

La suba de las tasas de interés es el resultado más evidente, y es probable que persista, pero es solo una faceta de las cinco macrotendencias claves que esperamos definan los próximos años a medida que avanzamos hacia un nuevo régimen económico.

1 – Los bancos centrales darán prioridad al control de la inflación sobre el crecimiento

Desde la crisis financiera mundial, los bancos centrales siempre han intervenido en apoyo de la economía real y los mercados financieros ante la primera señal de desaceleración. El recorte de las tasas de interés a mínimos históricos, incluso por debajo de cero en algunos países, y los billones de dólares en flexibilización cuantitativa se consideraron necesarios para combatir el riesgo de deflación.

Ahora, con la inflación en sus niveles más altos de los últimos de 40 años, la presión política aumentó y los bancos centrales cambiaron su respuesta y ahora intentan activamente desacelerar el crecimiento para reducir la inflación, incluso si eso significa provocar recesiones.

La magnitud de la inflación exige que las tasas de interés sigan subiendo a corto plazo y se mantengan más altas durante más tiempo, ya que es poco probable que los bancos centrales flexibilicen su política para apoyar el crecimiento durante algún tiempo.

2 – Los gobiernos responderán con una política fiscal más activa

Dado que las medidas de los bancos centrales van a frenar el crecimiento, esperamos que los gobiernos se muestren más activos en sus decisiones fiscales y de gasto. Intentarán ayudar a hogares y empresas a superar la recesión económica. Estas medidas fiscales podrían entrar en conflicto con las acciones de los bancos centrales y provocar un aumento de la incertidumbre.

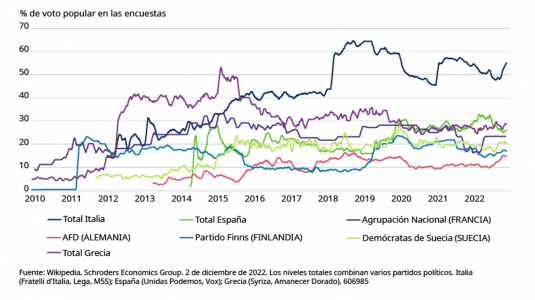

Los balances de los gobiernos aún no se recuperaron de los costos de la pandemia, y la suba de las tasas de interés presiona a los gobiernos para que apliquen medidas de austeridad. Sin embargo, los movimientos políticos populistas, que son fuertes en muchos países (ver el gráfico a continuación), se oponen en general a las medidas de austeridad y obtienen su apoyo en plataformas de aumento del gasto.

El aumento del populismo en Europa

Los gobiernos podrían utilizar políticas redistributivas e imponer impuestos más altos a los individuos ricos o a las empresas consideradas beneficiarias de las circunstancias actuales, como una forma de mantener o aumentar determinados gastos. Pero cualquier estímulo fiscal corre el riesgo de avivar la inflación, lo que se opone a la actuación de los bancos centrales.

3 – El nuevo orden mundial supondrá un reto para la globalización

La relación entre China y Occidente es tensa desde hace algunos años, en particular en torno a cuestiones comerciales y tecnológicas. La pandemia aportó una nueva dimensión física a estos riesgos políticos existentes, ya que los graves confinamientos en China provocaron bloqueos generalizados. Esto se sumó a la inflación.

Por separado, pero con resultados relacionados, la guerra de Ucrania extendió las líneas divisorias geopolíticas que ahora están reconfigurando el panorama energético mundial. Esto amenaza con una mayor divergencia entre China y Occidente, lo que podría conducir a un mayor proteccionismo de ambas partes.

En retirada: se habla cada vez más de traer nuevamente la producción a casa

Esto significa que una de las grandes fuerzas deflacionarias de las últimas décadas, el crecimiento de la producción de bajo costo en China se está debilitando y puede haber llegado a su fin. La globalización puede seguir contribuyendo a reducir los costos a medida que la producción se traslada a nuevos países, pero los beneficios fáciles pasaron a la historia, ya que las empresas dan cada vez más importancia a la seguridad del suministro.

4 – Las empresas responderán invirtiendo en tecnología

Las empresas no solo se enfrentan a un aumento de los costos de producción debido al incremento de los precios de las materias primas, sino también a una suba de los costos de personal.

La escasez de mano de obra devolvió a los trabajadores el poder en las negociaciones salariales. Esto está permitiendo a los trabajadores exigir mayores aumentos salariales en respuesta al incremento del costo de vida. La deslocalización como forma de limitar estos costos es cada vez menos atractiva, como se describió anteriormente.

Por otra parte, los costos regulatorios están aumentando, al igual que la tributación. Estos factores harán subir los costos y los precios a corto plazo. La participación de las empresas en el crecimiento económico está amenazada, lo que significa una reducción de los márgenes de beneficio.

Para proteger los márgenes de beneficios, las empresas tienen una vía clara para aumentar la productividad: la tecnología. Esto significa invertir y adoptar un mayor uso de robots e inteligencia artificial cuando sea factible, en lugar de depender excesivamente de la mano de obra.

5 – La respuesta al cambio climático se acelera

Las repercusiones económicas a largo plazo de un cambio climático no controlado serían inevitablemente enormes. A corto plazo, las medidas que se están tomando para frenar el calentamiento global también están resultando perjudiciales. Los gobiernos tardaron en coordinarse y actuar en respuesta a la emergencia climática, por lo que las empresas tomaron la iniciativa.

La transición a las energías renovables provocará un aumento estructural de la inflación de varias maneras. En primer lugar, está el costo de crear la capacidad necesaria. No se trata de un camino lineal, ya que hay escasez de elementos poco comunes de la tierra y otros materiales clave. En segundo lugar, el mayor costo inicial del cambio a una fuente de energía más cara. En tercer lugar, los costos impuestos a través de la regulación para forzar el cambio, a medida que los distintos países y bloques aceleren sus políticas.

La amenaza del cambio climático impulsará probablemente una mayor inversión en soluciones tecnológicas que, de tener éxito, podrían contribuir a reducir el impacto inflacionario y mejorar los resultados de las economías de todo el mundo.

¿Qué significan estas cinco macrotendencias para los inversores?

El cambio de régimen trae consigo la necesidad de una nueva perspectiva del panorama inversor. Tras un ciclo de 40 años de deflación, muchos inversores se encontrarán en un terreno desconocido mientras se adaptan a un período en el que los niveles más elevados de inflación llegaron para quedarse.

Este entorno nos obliga a cambiar nuestra forma de ver la renta fija, por ejemplo, en el próximo período. Con una política monetaria más restrictiva, aumentan los rendimientos de los bonos, y la conveniencia de poseer bonos se basa ahora en el rendimiento que ofrecen, más que en sus ventajas de diversificación.

La forma de valorar los activos cambiará. En lo que respecta a la selección de países o empresas, los inversores tendrán que ser activos y perspicaces a la hora de buscar a los ganadores y los perdedores.

El cambio de régimen va más allá de la inflación y las tasas de interés. Un aumento de inversiones en tecnología y cambios estructurales en las cadenas de suministro y la política energética crearán oportunidades entre una nueva oleada de empresas. Algunos de los temas de inversión que surgieron en los últimos años no harán sino reforzarse, y surgirán otros nuevos.

No hay nuevo régimen para América Latina

Mientras el mundo desarrollado aún se está adaptando a un nuevo entorno después de una década de baja inflación y tasas, los últimos 10 años no han visto un estado estable en América Latina. Los ciclos en Latam han sido más cortos, lo que ha permitido a los Bancos Centrales reaccionar antes para tratar de frenar la inflación.

Las materias primas han sido tradicionalmente un buen refugio contra la inflación y América Latina es un gran exportador de varias materias primas clave. De manera más amplia, la normalización de las tasas ha comenzado a cambiar el equilibrio desde las empresas “de crecimiento” altamente valoradas, donde la mayoría de los ingresos esperados están muy lejanos en el futuro, hacia sectores “de valor” como las materias primas y los bancos, que tienen una gran representación en los mercados latinoamericanos.

El otro beneficio potencial muy importante para Latinoamérica sería un período de debilidad sostenida del dólar. Ha habido una fuerte correlación inversa entre la fortaleza del dólar y los mercados emergentes, lo cual ha sido un gran obstáculo para la región en la última década de fortaleza continua del dólar. Una reversión de esta tendencia daría un impulso muy necesario a la región, donde las valoraciones de muchos sectores son muy bajas y las monedas son baratas.

LinkedInAlejandro Guardiola, Investment Solutions Product Manager en Insigneo

Insigneo continúa su expansión con la contratación de Alejandro Guardiola como Investment Solutions Product Manager.

Además de Guardiola, la sección, que está a cargo de Mirko Joldzic, cuenta con Alejandro Lara, Head of Private Market Products y MAC y Javier Ademar Prego Rivero, Product Manager para la región de Uruguay.

Guardiola se unió a finales de marzo como Product Manager para los fondos de US Offshore y productos tradicionales.

El especialista tiene más de 15 años de experiencia trabajando en bancos como UBS, donde estuvo siete años (2006-2013) como sales manager y portfolio manager.

Posteriormente pasó a SeedChange donde trabajó durante tres años en San Francisco vinculado a las empresas de Sillicon Valley para luego pasar por Blue Avian Ventures y Paradigm CapitalInternational, según su perfil de LinkedIn.

Tiene un máster en ciencias y finanzas por la Florida International University y cuenta con las certificaciones CFA y CAIA.

Foto cedidaEduardo Muñoz, gerente general de NVS AGF

Esta semana se concretó la migración de los fondos de Nevasa desde su administradora general de fondos (AGF) anterior –adquirida por la matriz regional ligada a los accionistas de AFP Habitat– a su nueva estructura. Y el paso siguiente ya está zanjado: el lanzamiento de un nuevo fondo de inversión.

Después de que la sociedad Administradora Americana de Inversiones (AAISA), controlada por Inversiones La Construcción (ILC) y Prudential Financial, adquiriera Nevasa AGF en 2022, el equipo de ésta última dirigió la transición y la instalación de los cuatro fondos mutuos inaugurales de la nueva gestora: Phi AGF.

Ahora, fuera de algunos servicios operacionales residuales que se extenderán durante el primer semestre, Nevasa ya está operando con su nueva estructura: NVS AGF.

En entrevista con Funds Society, el gerente general de la gestora, Eduardo Muñoz, delinea los próximos pasas de la administradora de fondos, que incluyen complementar su parrilla de productos con un nuevo vehículo de renta variable local.

El nuevo fondo

NVS ya depositó el reglamento de la estrategia Nevasa Chile Axion, sobre el “cascarón” vacío de un fondo ya existente, llamado Nevasa Cumplo.

El objetivo es comercializar el vehículo en el corto plazo. “Estamos trabajando en un libro para poder empezar a hacer la colocación lo antes posible”, explica Muñoz.

La reducción de la incertidumbre política en Chile es uno de los ingredientes clave del nuevo lanzamiento. “Veo un mayor ánimo de los inversionistas. Veo que han vuelto a mirar Chile como una plataforma de inversión, porque hay una menor percepción de riesgo país”, indica el ejecutivo.

En base a eso, la gestora vio un espacio para complementar su parrilla de productos a través de esta clase de activos, apoyado por el contexto normativo. Cambios tributarios en septiembre de 2021, acota Muñoz, ofrecen beneficios tributarios para invertir en acciones chilenas cuando se hace a través de un fondo de inversión.

Además, se trata de una clase de activos que está “barata”. Mientras que el promedio histórico de la bolsa santiaguina en ratio precio/utilidad ronda las 15 veces, actualmente oscila entre 7 y 8 veces.

Separando las aguas

La compraventa de la gestora que actualmente se conoce como Phi AGF se materializó en 2022 y obligaba a Nevasa a tramitar la autorización de una nueva administradora de fondos durante ese año. Este visto bueno regulatorio,por parte dela Comisión para el Mercado Financiero (CMF), se consiguió el 1 de diciembre.

Después de acompañar a los compradores de Phi en el proceso de transición y la instalación de sus primeros vehículos y apoyando sus servicios de backoffice y otros procesos operacionales, NVS migró sus fondos existentes.

Según narra Muñoz, los primeros fueron los vehículos rescatables, Nevasa Ahorro, Nevasa Visión y Nevasa Protección, que cambiaron de gestora el 6 de abril. Luego vinieron las estrategias alternativas Nevasa Deuda Privada y Nevasa Gestión Inmobiliaria VII, el 10 de abril. Este lunes se concretó la migración del fondo de venture capital Pre-IPO Opportunities MVP, asociado a la gestora estadounidense Manhattan Venture Partners.

¿Por qué la venta? “Se nos dio la oportunidad de un comprador que tenía algún grado de urgencia, por los riesgos que tenía la industria de previsión”, relata el gerente general de NVS AGF. Más allá de esa oportunidad, en Nevasa no tienen ninguna intención de salir del negocio de la administración de fondos. “Para nosotros, la AGF como tal es un negocio central en nuestra estrategia”, explica.

Y estas estrategias han ido creciendo, pasando de un AUM colectivo de 57 millones de dólares en diciembre de 2020 a 91 millones de dólares al cierre de 2021, hasta finalizar 2022 en 110 millones de dólares. Más recientemente, agrega el ejecutivo, la cifra llegó a 135 millones de dólares en abril.

La estrategia de Nevasa

A nivel de la gestora, la estrategia de la firma chilena es engrosar el AUM de sus fondos existentes. Si bien Muñoz señala que “la pista ha estado pesada” en la industria, con los depósitos a plazo rentando en torno a un 1% nominal, “creemos que a partir del segundo semestre las tasas debiesen empezar a converger hacia valores menores”.

En esa línea, el ejecutivo prevé que se abran espacios para que los gestores de inversiones puedan ofrecer un spread más atractivo. Los activos alternativos en particular, podrían empezar a “generar un spread interesante a finales de año, respecto a los fondos financieros tradicionales”, considerando que están anclados a tasas fijas.

Con todo, el gerente general asegura que el objetivo de la gestora es empezar 2025 con un AUM de 250 millones de dólares.

Otro eje relevante es generar sinergias entre la AGF y la corredora del grupo financiero, que esperan que actúe como el “brazo armado” de la gestora. Esto ya que permite ofrecer todo tipo de productos que transan en bolsa, no sólo cuotas de fondos propios.

Focos de crecimiento

En ese sentido, un producto que están potenciando con fuerza esel APV flexible. Este producto, manejado por la corredora, permite a los clientes invertir sus recursos de ahorro previsional voluntario (APV) en todo tipo de instrumentos financieros transados en bolsa. Por lo general, agrega Muñoz, es sólo posible adquirir las cuotas serie APV de fondos.

Además, en Nevasa están poniendo atención especial en el segmento de clientes de banca privada, con un patrimonio de entre 300 millones y 700 millones de pesos chilenos (aproximadamente 380.000 y 890.000 dólares).

“Creemos que es un segmento que está subatendido, donde los grandes gestores han ido buscando segmentos de muy altos patrimonios y, por otro lado, ha salido una serie de startups que se han enfocado en el segmento netamente retail”, explica. Por lo mismo, es un espacio donde ven una oportunidad atractiva.

El miércoles pasado, el Comité de Operaciones de Mercado Abierto (FOMC) de la Reserva Federal de Estados Unidos decidió subir la tasa de interés de referencia en 25 puntos base, ubicándose en 5,00% a 5,25%, tal y como se esperaba. Con esta alza podríamos decir que se ha dado por terminado, al menos de momento, su ciclo de alza que inició en marzo del 2022.

No obstante, una pausa al ciclo de alza en tasas, no significa que los problemas han terminado. El panorama económico actual se caracteriza por condiciones crediticias restrictivas, tasas de interés elevadas e inflación que se mantiene aún alta, lo que impactará al crecimiento económico. Se habla ya como un hecho que esta desaceleración llevará a una recesión, en un panorama donde las empresas buscan asegurar financiamiento, los consumidores reducen el gasto y los inversores se vuelven cada vez más cautelosos.

Uno de los principales impactos de las condiciones crediticias restrictivas es que se vuelve más difícil para las empresas obtener financiamiento para la expansión o inversión. Esto puede llevar a una disminución en la actividad económica, ya que las empresas no pueden crecer o invertir en nuevos proyectos. Las tasas de interés elevadas pueden agravar este problema, ya que las empresas deben pagar tasas de interés más altas en préstamos, lo que hace aún más costoso obtener financiamiento. El impacto no solo se ve en una disminución en la inversión, si no en menores utilidades para las empresas, lo que puede estar no del todo asimilado dentro de las estimaciones por parte de los analistas en el mercado accionario, generando así incertidumbre y volatilidad para los inversionistas.

Por su lado, a pesar de que se ha logrado bajar la inflación en Estados Unidos desde su nivel más alto en junio de 2022 de 9,1% anual, seguimos viendo una inflación por arriba del histórico y del objetivo de la Reserva Federal de 2,0%. La inflación también tiene un impacto significativo en la economía. A medida que los precios suben, los consumidores pueden comenzar a reducir el gasto, considerando que el 70% del PIB de Estados Unidos es consumo, esto tiene un impacto directo en la actividad económica. Si a esto le adicionamos la parte de la oferta donde las empresas se han visto obligadas a aumentar los precios para cubrir sus costos que han incrementado, lo que deprime aún más la demanda del consumidor.

Ya hemos empezado a ver el impacto de una desaceleración económica; las empresas han empezado ya desde la segunda mitad de 2022 a recortar empleos o reducir salarios, y mientras que los datos de empleo de abril seguramente aún muestren datos de generación de empleo fuertes; este indicador económico mantiene un rezago. Acorde al indicador WARN (basado en la ley de notificación de ajuste y retiro), el cual requiere que las empresas notifiquen con al menos 60 días de anticipación cualquier despido masivo. Acorde a un estudio realizado por la FED de Cleveland, [1] las notificaciones WARN han estado aumentando significativamente desde inicios de 2023. Considerando que a diferencia del dato de empleo, el WARN puede ser visto como un indicador económico adelantado, esto indica señales de recesión.

Claro está que la Reserva Federal podría en cualquier otra instancia ajustar la política monetaria reduciendo las tasas de interés e incrementando el suministro de dinero; sin embargo, el actual panorama inflacionario como ya mencionamos aún representa un reto. Si adicionalmente, consideramos que hace menos de 3 años FED cuando entramos a la pandemia, optó no sólo por bajar las tasas de interés si no que incrementó el suministro de dinero 43%, limita la capacidad del banco central para actuar en caso de que continúe deteriorándose el panorama económico.

Por su parte el gobierno de Estados Unidos también podría implementar medidas de política fiscal, como recortes de impuestos o aumento del gasto en infraestructura, para estimular el crecimiento económico. Sin embargo, estas medidas lucen actualmente poco viables, considerando que el gobierno estadounidense se enfrenta a problemas relacionados con el límite de endeudamiento, lo que lleva a que las herramientas de política monetaria y fiscal que normalmente se encuentran disponibles para hacer frente a una recesión se encuentran limitadas.

Además, debemos tener en cuenta que una recesión no solo afectaría a Estados Unidos, sino que tendría consecuencias a nivel global. Dado que Estados Unidos es la economía más grande del mundo, una recesión podría tener efectos significativos en la economía mundial.

En conclusión, aunque el ciclo de alzas de tasas de interés de la Reserva Federal ha llegado a su fin, el panorama económico sigue siendo incierto y presenta desafíos importantes. La combinación de condiciones crediticias restrictivas, tasas de interés elevadas, inflación persistente y limitaciones en las herramientas de política económica hacen que la posibilidad de una recesión sea cada vez más real. Asimismo, la Reserva Federal mantiene como prioridad el bajar la inflación aún si esto representa llevar a la economía a una recesión. Será crucial seguir de cerca la evolución de estos factores y cómo afectan el crecimiento económico en los próximos meses.

El Grupo Credicorp, conformado por BCP, BCP Bolivia, Mibanco, Mibanco Colombia, Grupo Pacífico, Prima AFP, Credicorp Capital, ASB Bank Corp. y Krealo, presentó los resultados del primer trimestre del 2023, periodo en el que se registró una utilidad neta de cerca de 368 millones de dólares, que se tradujo en un ROE de 18,7%, impulsado por una mejora en el desempeño en las líneas de negocios de Banca Universal y Seguros.

Gianfranco Ferrari, CEO de Credicorp, destacó que los resultados en el primer trimestre del año confirman la solidez de las operaciones y la experiencia de los equipos gerenciales de la corporación, que atravesaron un entorno desafiante marcado por factores sociales y eventos climáticos.

“En este contexto, como Credicorp tomamos acciones decisivas para permanecer cerca de nuestros clientes y apoyar a la sociedad. BCP y Mibanco dieron soluciones de pago a casi 60 mil clientes hacia fines de marzo y las empresas del Grupo efectuaron donaciones y voluntariado para ayudar a los afectados por los eventos climáticos”, dijo Ferrari.

Avance digital

César Ríos, CFO de Credicorp, detalló los avances registrados en el frente digital por las empresas del Grupo y, en especial, del caso de Yape, que al cierre del primer trimestre superó los 12,3 millones de usuarios (de los cuales 71% de estos realizan transacciones al menos una vez al mes). Asimismo, destacó que, desde el segundo trimestre, los yaperos pueden realizar transferencias a los usuarios de otras billeteras digitales en el ecosistema peruano.

«Yape sigue impulsando su crecimiento enfocándose en tres grandes pilares: ser el principal medio de pagos en el país, estar presente en la vida cotidiana de todos los yaperos y resolver las necesidades financieras de sus usuarios. Durante el primer trimestre, a través de Yape se han realizado más de 30 millones de recargas móviles, 8,4 millones de pagos QR a través de diversas pasarelas de pago, cerca de 670 mil operaciones a través del botón de pago en páginas web de los establecimientos afiliados y más de 647 mil pagos de servicios como electricidad, agua, gas y telefonía», dijeron desde la firma.

«Asimismo, más de 476.000 transacciones se han realizado a través de Yape Promos, funcionalidad que permite al cliente comprar en diversos establecimientos con descuentos especiales. Asimismo, en el mismo periodo se desembolsaron más de 148 mil microcréditos por un total de S/ 33,5 millones», añadieron.

Sostenibilidad

Durante el trimestre, Credicorp presentó un estudio de brechas de género en la inclusión financiera, derivado del Índice de Inclusión Financiera 2022, en los cinco países donde operamos. Según el estudio, la brecha de género en la inclusión financiera se redujo moderadamente en el 2022.

Asimismo, durante el primer trimestre Yape incluyó financieramente a 170.000 personas al sistema financiero peruano y se afilió a 1,5 mil micronegocios al ecosistema de Yape. Asimismo, el BCP incluyó financieramente a 7.000 micro, pequeña y medianas empresas en el trimestre a través de créditos de capital de trabajo y de descuento de facturas. Pacífico Seguros también impulsó la inclusión financiera a través de soluciones de seguros, alcanzando un total de 2,7 millones de pólizas inclusivas al cierre del periodo. Respecto a educación financiera, más de un millón de personas fueron impactadas por las diversas iniciativas desplegadas durante el 2022 por las empresas del Grupo.

En el frente de gobierno corporativo, la firma incorporó dos nuevos miembros al Directorio, aumentando la representación de mujeres a un tercio (3 de 9) y manteniendo una mayoría independiente (5 de 9), con experiencia adicional en transformación digital e innovación. También se publicó el Reporte Anual y de Sostenibilidad 2022, el cual fue elaborado siguiendo los lineamientos de los estándares GRI y SASB. Asimismo, se actualizó la Política Corporativa de Inversiones Responsables y Sostenibles y se completó la elaboración de Lineamientos de Inversiones Responsables y Sostenibles para activos listados. Finalmente, Credicorp Capital recibió el Premio a la Excelencia de Euromoney en la categoría Mejor Equipo de Inversiones ESG en Gestión Patrimonial en Latam.

En el frente ambiental, en línea con el compromiso de ser carbono-neutrales respecto a las emisiones de nuestras operaciones propias para el año 2032, la empresa finalizó la medición y auditoría de las huellas de carbono del período 2022 de las subsidiarias de Credicorp. Asimismo, tras evaluar a 85 clientes durante en el 2022, en el primer trimestre se continuó acompañando a más compañías en la identificación y medición de riesgos ambientales. También se aprobó la estrategia ambiental con planes de acción al 2025 a nivel corporativo y para las 7 principales subsidiarias del Grupo Credicorp, que incluyen la medición de las emisiones de portafolio, la exploración de otros temas ambientales relevantes para los países en los que operamos y la identificación de oportunidades de crecimiento en productos y servicios, entre otros.

Vector Casa de Bolsa, realizó su segunda conferencia del 2023, “Perspectivas Financieras y de Inversiones” donde destacó entre los invitados la asistencia del presidente Honorario de Vector Empresas, Alfonso Romo Garza. El evento inició con un mensaje institucional por parte del presidente Ejecutivo de Vector Empresas y director general de Vector Casa de Bolsa, Edgardo Cantú Delgado, y la participación de dos de los expertos en temas de perspectivas económicas y de inversión, Rodolfo Navarrete, economista en jefe de Vector Empresas, con el tema “De la Inflación a la Recesión” y Luis Alfredo de Urquijo, director de Asset Management de Vector Casa de Bolsa, quien habló sobre “Dónde y cómo invertir en pleno 2023”.

Al evento se dieron cita alrededor de 500 asistentes quienes pudieron escuchar información de valor para la toma de decisiones en temas de inversión y mercados financieros, además, destacaron comentarios sobre la economía del país, la posible desaceleración económica para este 2023 y una contracción a inicios del 2024, la cual estaría influenciada en gran parte por la desaceleración económica de Estados Unidos, y los efectos de la política económica interna.

“Tuvimos la mayor crisis financiera mundial de la historia moderna, la mayor pandemia sanitaria de los últimos 100 años y el mayor conflicto bélico de Europa desde la Segunda Guerra Mundial y son este tipo de situaciones las que nos hacen enfrentar nuevos retos y reinventarnos, y nos hacen cuestionarnos el cómo ver las cosas desde un punto de vista diferente, novedoso, que quizá nunca habríamos visto si no nos topáramos de frente con tales escenarios y nos motivan a encontrar cómo sí se pueden hacer las cosas y en las que Vector no ha dejado de crecer”, destacó Edgardo Cantú Delgado, presidente Ejecutivo de Vector Empresas y Director General de Vector Casa de Bolsa.

Durante su participación con el tema “De la Inflación a la Recesión”, Rodolfo Navarrete, Economista en Jefe de Vector Empresas, explicó que la economía mexicana estará sujeta a dos fuerzas que van a actuar en sentido contrario en el presente año, las fuerzas negativas están relacionadas con una posible desaceleración económica de Estados Unidos y los efectos de la política monetaria interna, ambos podrían provocar una desaceleración en 2023 y principios del 2024

A decir de Rodolfo, la posibilidad de observar una mayor inversión privada a consecuencia del Nearshoring, la recomposición de la industria automotriz y la inversión que pudiera generar la nueva ley de chips y ciencia de Estados Unidos podría dar como resultado mayor dinamismo en algunas regiones y sectores económicos elevando el crecimiento para poder contrarrestar la caída.

“Estamos considerando un crecimiento de la economía en 2023 del 1.6%, una perspectiva de revisión tal vez a la alza, ya que tenemos evidencia de que la inversión podría dinamizarse un poco más en los próximos meses. Si esto se da, podríamos alcanzar hasta un 2%”, Rodolfo Navarrete, Economista en Jefe de Vector Empresas.

Mientras que en su participación “2023, ¿Un mejor año?, Dónde y Cómo invertir», Luis Alfredo de Urquijo, director de Asset Management de Vector Casa de Bolsa destacó que estamos llegando al fin del alza de tasas de interés, lo que significa que estamos en la última llamada para capturar los altos niveles alcanzados, sobre todo en términos reales (o por encima de la inflación). El 2023 será un gran año para los instrumentos de deuda, por lo que se recomienda aprovechar un doble beneficio: por un lado, los elevados niveles de tasas actuales y por otro lado las ganancias de precio que se producirán por la disminución de la inflación y las tasas de interés en los próximos trimestres.

“Para el mercado de renta variable se recomienda diversificación y alta selectividad en las carteras, manteniendo una alta flexibilidad para invertir en las regiones y sectores que mejor se comporten conforme se vayan definiendo los escenarios de inflación y eventual recesión económica”, resaltó el directivo.

En los últimos 4 años Vector ha alcanzado cifras récord, a pesar de las adversidades del entorno, hoy en día sus activos en custodia rondan los 12 billones de dólares de manera consolidada, representando las inversiones de más de 57,000 clientes de más de 20 países alrededor del mundo.

La próxima “Conferencia 2023” organizada por Vector Casa de Bolsa se llevará a cabo el 9 de mayo en la ciudad de San Luis Potosí.

Abanca ha incorporado a su catálogo de productos para clientes de banca privada el fondo de capital riesgo de energías renovables Dunas Clean Energy I, FCR. Con ello el banco amplía sus opciones de inversión alternativa y sigue avanzando en su estrategia de apoyo a la descarbonización de la economía en el marco de su Plan de Acción de Banca Sostenible y Responsable 2021-2024.

Dunas Clean Energy I, FCR es un fondo de capital riesgo que tiene por objeto el desarrollo de proyectos de generación eléctrica a través de fuentes renovables (principalmente fotovoltaica) que se encuentren en estado avanzado, listos para construir o ya en operación, y localizados fundamentalmente en España.

El fondo está gestionado por Dunas Capital Asset Management, plataforma independiente de gestión de activos mobiliarios, inmobiliarios y alternativos. El fondo se clasifica como artículo 9 del Reglamento de divulgación o SFDR (EU Sustainable Finance Disclosure Regulation) y presenta un umbral de inversión mínima para clientes particulares de 50.000 euros, y uno de 500.000 euros para clientes institucionales.

Javier Rivero, director de Banca Privada de Abanca, explica que este lanzamiento, con el acuerdo con Dunas Capital, les permite poner a disposición de sus clientes de banca privada una nueva opción de inversión descorrelacionada del comportamiento de los mercados. Añade que «tiene el atractivo adicional de operar en un sector en auge dados los objetivos de incremento de generación de energías renovables fijados a nivel europeo en el proceso de descarbonización y electrificación de la economía».

La inclusión de Dunas Clean Energy I, FCR en el catálogo de banca privada de Abanca se suma a otras acciones desarrolladas por el banco en los últimos ejercicios con el objetivo de ofrecer a sus clientes nuevas opciones de inversión. Algunos ejemplos de esta estrategia, desarrollada en alianza con compañías internacionales de referencia, son la firma de un acuerdo estratégico con Edmond de Rothschild; la comercialización, como única entidad en España, del fondo Neuberger Berman Direct Private Equity 2022 ELTIF; o la incorporación a su catálogo de productos del fondo BlackRock Private Equity Opportunities ELTIF.