Bank of America ha anunciado la apertura de una nueva sucursal en Luxemburgo, con la que fortalecerá su capacidad y el valor añadido que ofrece a sus clientes en uno de sus principales mercados.

La apertura de esta nueva sucursal supone que la entidad podrá apoyar a sus clientes -tanto corporativos, como comerciales e, incluso, las instituciones financieras no bancarias- con la creación de cuentas bancarias locales y proveer productos y servicios bancarios transaccionales en el país. En particular, teniendo en cuenta que Luxemburgo es el segundo mayor centro de fondos de inversiones del mundo, después de Estados Unidos, el banco profundizará en sus servicios globales de gestión de efectivo para estas instituciones financieras no bancarias.

Fernando Vicario, CEO de Bank of America Europe DAC afirmó que “este anuncio marca un hito significativo para el negocio en la región. Muchas compañías multinacionales han elegido Luxemburgo como hub europeo para sus actividades y estamos orgullosos de apoyar las oportunidades de los distintos negocios y contribuir al crecimiento en este importante centro financiero”.

Matthew Davies, director de Global Transaction Services (GTS), EMEA y Global co-head de Corporate Sales, dijo que “los servicios de transacciones globales han estado operativos en la región de EMEA desde hace 90 años y la apertura de esta sucursal en Luxemburgo demuestra nuestro continuo compromiso para apoyar a los clientes en los mercados clave donde cuentan con requerimientos de gestión de efectivo, así como para proveer de asesoramiento estratégico con la construcción de compañías resilientes”.

El negocio GTS de Bank of America es el proveedor financiero líder de más del 75% del Global Fortune 500 y en la región de EMEA. Su foco se concentra en clientes corporativos en institucionales. GTS maneja un 10% de los ingresos del banco y aproximadamente una tercera parte de los depósitos.

Una de las grandes claves de la inversión temática es saber discernir cuáles serán las megatendencias que realmente despegarán. En opinión de Mobeen Tahir, Director, Macroeconomic Research & Tactical Solutions de WisdomTree, dos de las más claras son la transición energética y la digitalización.

“En nuestras conversaciones con inversores en los últimos meses nos ha quedado claro que todo el mundo está de acuerdo en que para llegar al cero neto tendremos que emplear todas las soluciones posibles. Por lo tanto, es probable que los inversores sigan destinando capital a temáticas medioambientales en 2022, a pesar del difícil contexto macroeconómico”, afirma Tahir. Según su visión, la transición energética se reduce a esto cómo el mundo pretende recrear en pocos años lo que se hizo en más de un siglo y, esta vez, de forma mucho más sostenible. Respecto a la independencia energética, destaca que la Ley de Reducción de la Inflación de 2022 en Estados Unidos, que incluye 369.000 millones de dólares para iniciativas en materia de energía y cambio climático, es quizá el proyecto de ley sobre el clima más importante de la historia estadounidense.

“La regulación es importante porque allana el camino para que las industrias prosperen. Consideremos la repercusión de las subvenciones a los vehículos eléctricos (VE) en el XIV plan quinquenal de China, que entró en vigor en 2021. En solo un par de años, la industria china de vehículos eléctricos se ha convertido en líder mundial. Además, consideramos que la Ley de Reducción de la Inflación en EE. UU. y lo que Europa haga como respuesta a ella tendrá un efecto similar en muchas industrias diferentes”, destaca como ejemplos.

Ahora bien, además del apoyo de las políticas públicas, Tahir advierte de que solo si estas megatendencia tienen sentido a nivel económico logran realmente despegar, para lo cual necesita el apoyo de los consumidores y del tejido empresarial.

Para explicar la implicación de los consumidores, el expertos de WisdomTree toma como ejemplo los coches eléctricos: “El número de modelos de vehículos eléctricos en el mercado mundial ha pasado de 159 en el cuarto trimestre de 2017 a 551 en el cuarto trimestre de 2022. Cuanto más asequibles sean los vehículos eléctricos para el mercado de masas y más sostenible sea el desarrollo industrial, el transporte por carretera tendrá más posibilidades de descarbonizar el mundo”. De esta forma, la megatendencia tendrá “sentido económico” y se consolidará como tal.

Respecto a la adaptación del tejido económico, Tahir toma como referencia “la economía de la industria”. Según explica, con la legislación Objetivo 55 en marcha, las industrias tendrán que hacer una transición hacia fuentes de energía más limpias, o pagar por los derechos de emisión de carbono. “Hay que tener en cuenta que mientras las fuentes de energía limpias están reduciendo su coste, el precio de los derechos de emisión de carbono no deja de subir. Afortunadamente, se está avanzando en la dirección correcta”, concluye.

Transición digital

Sobre la segunda megatendencia que destacan desde WisdomTree, la digitalización, Tahir reconoce estar entusiasmado con los avances en inteligencia artificial. “El revuelo en torno a la inteligencia artificial generativa y su potencial para revolucionar casi todos los sectores es uno de los temas más candentes de 2023, porque esta tecnología ha entrado en una fase de adopción masiva”, afirma.

Según su visión, la digitalización se está produciendo y ya es reconocida por los responsables políticos. La Comisión Europea ha calificado la década de 2020 como la década digital de Europa, con el objetivo de que Europa esté preparada para la era digital. De hecho, NextGenerationEU, anunciada en 2021 como respuesta a la pandemia, pretende transformar las economías y las sociedades. Está dotada de 250.000 millones de euros destinados a promover la digitalización. “Europa no estará sola a la hora de allanar el camino hacia una transición digital sostenible. En todo el mundo, esta tendencia seguirá acelerándose este año”, afirma Tahir.

Pese a los buenos augurios, ante estas dos megatendencias, su conclusión es clara: “Se espera que las dos megatendencias comentadas se debiliten, independientemente de lo que hagan los bancos centrales este año. Pero es poco probable que su camino sea lineal”.

Según matiza esto se debe a dos razones. En primer lugar, la política monetaria. “Las inversiones temáticas en concordancia con las megatendencias tienen una fuerte inclinación hacia el crecimiento y, por tanto, son muy sensibles a lo que hagan los bancos centrales. Y dado que es difícil sincronizar el mercado a la perfección, lo mejor que se puede esperar es identificar los puntos de entrada más atractivos”, aclara.

La segunda razón es el cambio tecnológico. “Los temas que impulsan hoy la transición energética y las innovaciones que dan forma a la transición digital no permanecerán estáticos. Por tanto, cualquier planteamiento de inversión en estos espacios debe estar preparado para evolucionar con las temáticas. Aunque nunca se pueden garantizar los resultados, seguir estas recomendaciones ayudará a tomar decisiones con conocimiento de causa”, concluye el experto.

La pandemia de Covid-19 demostró que el ritmo de innovación científica se ha acelerado y abarca más ámbitos, y lo mismo sucede con el ritmo de aprobación de nuevos medicamentos. La nueva ola de terapias tiene el potencial de ayudar al paciente a funcionar mejor, sentirse mejor, sobrevivir más tiempo y, de hecho, cambiar la práctica de la medicina. Desde Janus Henderson Investors defienden que las perspectivas de la medicina innovadora son apasionantes y pueden crear grandes oportunidades de inversión.

La firma ha organizado recientemente un webcast en el que se ha abordado como caso de estudio el tratamiento de la enfermedad conocida como EHNA, una forma grave de hígado graso no alcohólico que hasta ahora ha tenido opciones de tratamiento limitadas. En el panel han participado el gestor de cartera Andy Acker, el analista de investigación Agustín Mohedas, el científico Dr. Stephen Harrison y Andrew Cheng, el director general de Akero (compañía en la que tiene posiciones la estrategia Janus Henderson Global Live Sciences), para hablar de un mercado que han valorado en 20.000 millones de dólares.

La EHNA es una forma de hígado graso no alcohólico que suele aparecer asociada a otras enfermedades, y que de hecho presenta una alta prevalencia entre pacientes diabéticos y pacientes con obesidad. Considerando que la población afectada por estas dos enfermedades se ha incrementado dramáticamente en EE.UU., las estimaciones que barajan los expertos es que para 2050 haya entre 45 y 90 millones de diagnosticados con diabetes solo en EE. UU.; en cuanto a la obesidad, sus estimaciones se sitúan en unos 100 millones de estadounidenses obesos o con sobrepeso, y que esta cifra se iría a los 750 millones de personas en todo el mundo, con posibilidad incluso de alcanzar los 1.000 millones, unas cifras que, coincidieron los participantes en el panel, “son aterradoras”.

¿Cómo calcula el equipo de inversión de Janus Henderson Investors el potencial que tiene la detección temprana de esta enfermedad? Desde la firma se muestran convencidos de que un enfoque activo y ágil que incorpore conocimientos sectoriales y científicos podría ayudar a los inversores a aprovechar los numerosos vientos de cola a largo plazo que pueden proporcionar las innovaciones sanitarias.

Yendo al detalle, el equipo de inversión emplea en primer lugar un acercamiento top down basado en el análisis conciso de las estadísticas sobre prevalencia de enfermedades, centrándose en este caso en EE.UU. pero extrapolando al mercado global. Partiendo del cálculo de que aproximadamente la mitad de los pacientes con EHNA también tienen diabetes (20 vs 40 millones), su estimación es que las ventas mundiales de medicamentos para tratar la diabetes están valoradas en 50.000 millones de dólares, por lo que el cálculo para tratar a pacientes de EHNA se situaría en un mercado valorado en torno a 25.000 millones de dólares en ventas, y esto “sin ni siquiera tener en cuenta el crecimiento que esperamos en esta parte de la población”, en palabras del analista Agustín Mohedas.

Éste añade que otra similitud entre los pacientes de EHNA y los diabéticos es la heterogeneidad, dado que la enfermedad se manifiesta de diversas formas y con distintos síntomas asociados, por lo que concluye que “va a haber una serie de diferentes medicamentos que van a jugar un papel en este campo, dado que no va a haber un único tratamiento que sea el mejor para todos los pacientes”. A este respecto, el doctor Harrison manifestó que lo más probable en el futuro es que sea necesario el desarrollo de varios fármacos distintos para una terapia combinada. Esto supone una oportunidad de inversión a medida que se avance en la investigación en este campo, continúa Mohedas: “Vamos a tener múltiples jugadores que se van a dirigir a diferentes partes de la enfermedad con diferentes perfiles de medicamentos”, desde terapias orales a inyectables.

Pero después está la parte bottom up del análisis, continúa el analista. Se trata de comprender cuántos pacientes potenciales de EHNA podría haber actualmente y cuántos podrían efectivamente ser tratados. Según cálculos aportados por Janus Henderson Investors, se podría llegar hasta 20 millones de pacientes, “que sabemos que existen, pero que no todos han sido diagnosticados”, aclara el analista. En realidad, como se comentó en el panel, actualmente solo hay aproximadamente 1,5 millones de personas con EHNA a tratamiento, y alrededor de 800.000 pacientes cuya enfermedad está en los primeros estadios y que podrían responder mejor al tratamiento. (los datos son de EE.UU., pero las cifras en Europa y Asia son similares, ajustadas a la población). Una vez que han dado con las cifras, el gestor Andy Acker explicó que, para calcular una cifra de ingresos por ventas, es necesario hacer un ejercicio de cuál es el valor añadido que ofrecen los fármacos para tratar la enfermedad. Para conseguirlo, el equipo de inversión ha comparado los costes generados por el tratamiento de EHNA con el de otras enfermedades hepáticas; por ejemplo, los pacientes con cirrosis presentan costes médicos masivos porque presentan un riesgo de morbilidad más de 100 veces superior.

De acuerdo con los cálculos de ICER, una organización independiente que revisa el precio de los medicamentos que buscan aprobación de la FDA y que calcula qué precio deberían tener para ser rentables, el tratamiento de EHNA podría suponer entre 20.000 y más de 40.000 dólares. Tomando estos números más la cifra de potenciales pacientes en EE.UU., Janus Henderson Investors ha concluido que el mercado estaría valorado en una horquilla entre 16.000 millones de dólares y 20.000 millones de dólares sólo en EE. UU.

Siguiendo con sus cálculos, las farmacéuticas y biotecnológicas con exposición al tratamiento de esta enfermedad deberían estar valoradas en cinco veces el potencial máximo de ventas, es decir, un valor potencial de 100.000 millones de dólares. “Vemos una enorme desconexión entre cómo valora actualmente el mercado estas terapias y cómo valoramos nosotros la oportunidad potencial hoy y en el transcurso de la próxima década», afirmó Acker al respecto. “El tratamiento de la EHNA está a punto de cambiar radicalmente en los próximos años. A medida que se disponga de nuevas terapias que sean eficaces, el mercado relacionado podrá crecer aún más. Sin embargo, las capitalizaciones bursátiles de estas empresas, aún no reflejan la oportunidad, en nuestra opinión”, concluyó el experto.

Puede visualizar el panel sobre EHNA al completo a través de este enlace.

La pandemia de Covid-19 demostró que el ritmo de innovación científica se ha acelerado y abarca más ámbitos, y lo mismo sucede con el ritmo de aprobación de nuevos medicamentos. La nueva ola de terapias tiene el potencial de ayudar al paciente a funcionar mejor, sentirse mejor, sobrevivir más tiempo y, de hecho, cambiar la práctica de la medicina. Desde Janus Henderson Investors defienden que las perspectivas de la medicina innovadora son apasionantes y pueden crear grandes oportunidades de inversión.

La firma ha organizado recientemente un webcast en el que se ha abordado como caso de estudio el tratamiento de la enfermedad conocida como EHNA, una forma grave de hígado graso no alcohólico que hasta ahora ha tenido opciones de tratamiento limitadas. En el panel han participado el gestor de cartera Andy Acker, el analista de investigación Agustín Mohedas, el científico Dr. Stephen Harrison y Andrew Cheng, el director general de Akero (compañía en la que tiene posiciones la estrategia Janus Henderson Global Live Sciences), para hablar de un mercado que han valorado en 20.000 millones de dólares.

La EHNA es una forma de hígado graso no alcohólico que suele aparecer asociada a otras enfermedades, y que de hecho presenta una alta prevalencia entre pacientes diabéticos y pacientes con obesidad. Considerando que la población afectada por estas dos enfermedades se ha incrementado dramáticamente en EE.UU., las estimaciones que barajan los expertos es que para 2050 haya entre 45 y 90 millones de diagnosticados con diabetes solo en EE. UU.; en cuanto a la obesidad, sus estimaciones se sitúan en unos 100 millones de estadounidenses obesos o con sobrepeso, y que esta cifra se iría a los 750 millones de personas en todo el mundo, con posibilidad incluso de alcanzar los 1.000 millones, unas cifras que, coincidieron los participantes en el panel, “son aterradoras”.

¿Cómo calcula el equipo de inversión de Janus Henderson Investors el potencial que tiene la detección temprana de esta enfermedad? Desde la firma se muestran convencidos de que un enfoque activo y ágil que incorpore conocimientos sectoriales y científicos podría ayudar a los inversores a aprovechar los numerosos vientos de cola a largo plazo que pueden proporcionar las innovaciones sanitarias.

Yendo al detalle, el equipo de inversión emplea en primer lugar un acercamiento top down basado en el análisis conciso de las estadísticas sobre prevalencia de enfermedades, centrándose en este caso en EE.UU. pero extrapolando al mercado global. Partiendo del cálculo de que aproximadamente la mitad de los pacientes con EHNA también tienen diabetes (20 vs 40 millones), su estimación es que las ventas mundiales de medicamentos para tratar la diabetes están valoradas en 50.000 millones de dólares, por lo que el cálculo para tratar a pacientes de EHNA se situaría en un mercado valorado en torno a 25.000 millones de dólares en ventas, y esto “sin ni siquiera tener en cuenta el crecimiento que esperamos en esta parte de la población”, en palabras del analista Agustín Mohedas.

Éste añade que otra similitud entre los pacientes de EHNA y los diabéticos es la heterogeneidad, dado que la enfermedad se manifiesta de diversas formas y con distintos síntomas asociados, por lo que concluye que “va a haber una serie de diferentes medicamentos que van a jugar un papel en este campo, dado que no va a haber un único tratamiento que sea el mejor para todos los pacientes”. A este respecto, el doctor Harrison manifestó que lo más probable en el futuro es que sea necesario el desarrollo de varios fármacos distintos para una terapia combinada. Esto supone una oportunidad de inversión a medida que se avance en la investigación en este campo, continúa Mohedas: “Vamos a tener múltiples jugadores que se van a dirigir a diferentes partes de la enfermedad con diferentes perfiles de medicamentos”, desde terapias orales a inyectables.

Pero después está la parte bottom up del análisis, continúa el analista. Se trata de comprender cuántos pacientes potenciales de EHNA podría haber actualmente y cuántos podrían efectivamente ser tratados. Según cálculos aportados por Janus Henderson Investors, se podría llegar hasta 20 millones de pacientes, “que sabemos que existen, pero que no todos han sido diagnosticados”, aclara el analista. En realidad, como se comentó en el panel, actualmente solo hay aproximadamente 1,5 millones de personas con EHNA a tratamiento, y alrededor de 800.000 pacientes cuya enfermedad está en los primeros estadios y que podrían responder mejor al tratamiento. (los datos son de EE.UU., pero las cifras en Europa y Asia son similares, ajustadas a la población). Una vez que han dado con las cifras, el gestor Andy Acker explicó que, para calcular una cifra de ingresos por ventas, es necesario hacer un ejercicio de cuál es el valor añadido que ofrecen los fármacos para tratar la enfermedad. Para conseguirlo, el equipo de inversión ha comparado los costes generados por el tratamiento de EHNA con el de otras enfermedades hepáticas; por ejemplo, los pacientes con cirrosis presentan costes médicos masivos porque presentan un riesgo de morbilidad más de 100 veces superior.

De acuerdo con los cálculos de ICER, una organización independiente que revisa el precio de los medicamentos que buscan aprobación de la FDA y que calcula qué precio deberían tener para ser rentables, el tratamiento de EHNA podría suponer entre 20.000 y más de 40.000 dólares. Tomando estos números más la cifra de potenciales pacientes en EE.UU., Janus Henderson Investors ha concluido que el mercado estaría valorado en una horquilla entre 16.000 millones de dólares y 20.000 millones de dólares sólo en EE. UU.

Siguiendo con sus cálculos, las farmacéuticas y biotecnológicas con exposición al tratamiento de esta enfermedad deberían estar valoradas en cinco veces el potencial máximo de ventas, es decir, un valor potencial de 100.000 millones de dólares. “Vemos una enorme desconexión entre cómo valora actualmente el mercado estas terapias y cómo valoramos nosotros la oportunidad potencial hoy y en el transcurso de la próxima década», afirmó Acker al respecto. “El tratamiento de la EHNA está a punto de cambiar radicalmente en los próximos años. A medida que se disponga de nuevas terapias que sean eficaces, el mercado relacionado podrá crecer aún más. Sin embargo, las capitalizaciones bursátiles de estas empresas, aún no reflejan la oportunidad, en nuestra opinión”, concluyó el experto.

Puede visualizar el panel sobre EHNA al completo a través de este enlace.

La inteligencia artificial (IA) generativa, con herramientas como ChatGPT, está en boca de todos. Lo impensable se ha vuelto cotidiano. Los avances son evidentes en muchos terrenos: el aprendizaje de las máquinas y su capacidad de resolver problemas y de interactuar de forma efectiva con seres humanos progresa a gran velocidad. Como dirían los aficionados a los videojuegos: la IA ha pasado de pantalla. Hemos subido un nivel, pero seguimos muy lejos del punto de destino. La capacidad de innovación y el potencial de mejora que ofrece esta tecnología es aún enorme.

Estamos en las primeras etapas de la transformación impulsada por la IA. La inversión en IA sigue siendo una de las principales prioridades de las empresas de muchas industrias y sectores, que buscan formas de mejorar su posicionamiento competitivo y sus perspectivas de crecimiento. El número de organizaciones que integran la IA en al menos una función empresarial ha pasado del 20% al 50% en los últimos cinco años, según la Encuesta Global 2022 sobre IA de McKinsey.

Las empresas necesitan invertir recursos humanos y financieros para intentar aprovechar todo el potencial que ofrece la IA en el largo plazo. La escasez de mano de obra (una tendencia que se verá acentuada por la demografía) y la deslocalización, dos fenómenos crecientes, se traducen en mayores costes laborales y de capital para las empresas. Y es aquí donde la IA puede aportar valor.

La IA ayudará a hacer frente al aumento de los costes mediante mejoras de la productividad y la automatización. Estamos en las primeras fases de un cambio disruptivo masivo provocado por los avances en inteligencia artificial y su despliegue. Estos cambios impulsarán un crecimiento significativo para las compañías que sean capaces de aprovechar e impulsar la disrupción en sus respectivos sectores.

Darwinismo digital

Las empresas estarán sujetas a un darwinismo digital en el que habrá claros ganadores y perdedores. Las que se adapten rápidamente y aprovechen el punto de inflexión que estamos alcanzando en términos de accesibilidad a las nuevas tecnologías disruptivas serán las grandes ganadoras, mientras que otras se quedarán atrás. Para los inversores en renta variable, esto significa un enfoque centrado en la selección de valores, que reconozca los matices entre los sectores y dentro de ellos, y el impacto desigual que tendrá el rápido desarrollo y despliegue de la IA.

Las empresas necesitan mejorar la productividad y hacer más con menos en una economía más lenta. Muchas de nuestras participaciones en los sectores de automoción, consumo, sanidad y finanzas ya están viendo los primeros beneficios de la IA. Esperamos que más sectores pongan en marcha iniciativas de IA en un mayor número de operaciones para acelerar su evolución digital. El universo de la IA sigue expandiéndose y su adopción parece estar a punto de alcanzar otro punto de inflexión. Creemos que las inversiones en inteligencia artificial serán un catalizador para las principales empresas de muchas industrias y sectores, ya que buscan mejorar su posicionamiento competitivo y sus perspectivas de crecimiento.

Sectores como los fabricantes de hardware, o muchas actividades de prestación de servicios pueden ser de los que experimenten cambios más relevantes a corto plazo, pero el potencial de disrupción de la IA se extiende a todo tipo de negocios e industrias.

La sanidad y la educación son dos ámbitos en los que el impacto disruptivo de la IA puede dejarse sentir con fuerza en los próximos años. La IA y el aprendizaje automático se utilizan cada vez más en medicina y sanidad desde hace varias décadas, pero el alcance de lo que ahora es posible supondrá un cambio radical para toda una serie de prácticas, desde el diseño de fármacos y diagnósticos hasta la gestión de historiales de pacientes y consultas electrónicas. Sin embargo, dado que la sanidad es uno de los sectores más regulados del mundo, es probable que en algunos ámbitos se adopte un enfoque prudente. La educación se enfrentará a retos similares. Y habrá que resolver cuestiones sociales y de gobernanza en áreas en las que la IA empiece a invadir tareas que antes realizaban seres humanos (incluyendo profesionales altamente cualificados y especializados).

Tribuna elaborada por Johannes Jacobi, especialista de producto y miembro del equipo de Inversión del fondo Allianz Global Artificial Intelligence.

Cerulli Associates proyecta que casi 68,4 billones de dólares en patrimonio se transferirán a herederos y organizaciones benéficas en los próximos 25 años en Estados Unidos[i]. A escala mundial, se calcula que los inversores de alto poder adquisitivo de Europa, América Latina y Oriente Medio transferirán casi 11 billones de dólares en las próximas tres décadas[ii].

Gran parte de esta riqueza se transferirá a las generaciones más jóvenes, sin embargo, los estudios han demostrado que entre el 66% y el 87% de los asesores actuales son despedidos una vez que los activos se transfieren a la siguiente generación. De hecho, el 88% de los que heredan activos nunca se plantearon recurrir al asesor de sus padres[iii].

Muchos asesores financieros asumen que los millennials son demasiado jóvenes para necesitar asesoramiento financiero o que no tienen recursos suficientes para ser clientes rentables, sin embargo, las estadísticas anteriores ponen de relieve lo importante que es para los asesores empezar a establecer relaciones con la próxima generación.

En este sentido, los asesores deben encontrar el equilibrio adecuado para ayudar a los clientes más jóvenes que aún pueden disponer de un capital financiero significativo y, al mismo tiempo, gestionar eficazmente a los clientes actuales y sus prácticas. En opinión de Janus Henderson Investors, una cartera equilibrada flexible y gestionada activamente puede ser una gran opción para mantener el patrimonio con el asesor actual de los padres y puede proporcionar una solución centralizada para la exposición tanto a la renta variable como a la renta fija para los clientes más jóvenes.

La gestora ha organizado para el próximo 25 de mayo un webcast con Ben Rizzuto, director de jubilación, y Jeremiah Buckley, cogestor del fondo Janus Henderson Balanced Fund, en el que ambos expertos hablarán sobre cómo los asesores financieros deben posicionar su negocio para esta nueva generación de inversores, las formas en que pueden comprometerse con las familias de distintas generaciones y por qué una cartera Balanced puede ser la más adecuada para ellos.

La pandemia de COVID-19 demostró que el ritmo de innovación científica se ha acelerado y abarca más ámbitos, y lo mismo sucede con el ritmo de aprobación de nuevos medicamentos. La nueva ola de terapias tiene el potencial de ayudar al paciente a funcionar mejor, sentirse mejor, sobrevivir más tiempo y, de hecho, cambiar la práctica de la medicina. Desde Janus Henderson Investors defienden que las perspectivas de la medicina innovadora son apasionantes y pueden crear grandes oportunidades de inversión.

La firma ha organizado recientemente un webcast en el que se ha abordado como caso de estudio el tratamiento de la enfermedad conocida como EHNA, una forma grave de hígado graso no alcohólico que hasta ahora ha tenido opciones de tratamiento limitadas. En el panel han participado el gestor de cartera Andy Acker, el analista de investigación Agustín Mohedas, el científico Dr. Stephen Harrison y Andrew Cheng, el director general de Akero (compañía en la que tiene posiciones la estrategia Janus Henderson Global Live Sciences), para hablar de un mercado que han valorado en 20.000 millones de dólares.

La EHNA es una forma de hígado graso no alcohólico que suele aparecer asociada a otras enfermedades, y que de hecho presenta una alta prevalencia entre pacientes diabéticos y pacientes con obesidad. Considerando que la población afectada por estas dos enfermedades se ha incrementado dramáticamente en EE.UU., las estimaciones que barajan los expertos es que para 2050 haya entre 45 y 90 millones de diagnosticados con diabetes solo en EE. UU.; en cuanto a la obesidad, sus estimaciones se sitúan en unos 100 millones de estadounidenses obesos o con sobrepeso, y que esta cifra se iría a los 750 millones de personas en todo el mundo, con posibilidad incluso de alcanzar los 1.000 millones, unas cifras que, coincidieron los participantes en el panel, “son aterradoras”.

¿Cómo calcula el equipo de inversión de Janus Henderson Investors el potencial que tiene la detección temprana de esta enfermedad? Desde la firma se muestran convencidos de que un enfoque activo y ágil que incorpore conocimientos sectoriales y científicos podría ayudar a los inversores a aprovechar los numerosos vientos de cola a largo plazo que pueden proporcionar las innovaciones sanitarias.

Yendo al detalle, el equipo de inversión emplea en primer lugar un acercamiento top down basado en el análisis conciso de las estadísticas sobre prevalencia de enfermedades, centrándose en este caso en EE.UU. pero extrapolando al mercado global. Partiendo del cálculo de que aproximadamente la mitad de los pacientes con EHNA también tienen diabetes (20 vs 40 millones), su estimación es que las ventas mundiales de medicamentos para tratar la diabetes están valoradas en 50.000 millones de dólares, por lo que el cálculo para tratar a pacientes de EHNA se situaría en un mercado valorado en torno a 25.000 millones de dólares en ventas, y esto “sin ni siquiera tener en cuenta el crecimiento que esperamos en esta parte de la población”, en palabras del analista Agustín Mohedas.

Éste añade que otra similitud entre los pacientes de EHNA y los diabéticos es la heterogeneidad, dado que la enfermedad se manifiesta de diversas formas y con distintos síntomas asociados, por lo que concluye que “va a haber una serie de diferentes medicamentos que van a jugar un papel en este campo, dado que no va a haber un único tratamiento que sea el mejor para todos los pacientes”. A este respecto, el doctor Harrison manifestó que lo más probable en el futuro es que sea necesario el desarrollo de varios fármacos distintos para una terapia combinada. Esto supone una oportunidad de inversión a medida que se avance en la investigación en este campo, continúa Mohedas: “Vamos a tener múltiples jugadores que se van a dirigir a diferentes partes de la enfermedad con diferentes perfiles de medicamentos”, desde terapias orales a inyectables.

Pero después está la parte bottom up del análisis, continúa el analista. Se trata de comprender cuántos pacientes potenciales de EHNA podría haber actualmente y cuántos podrían efectivamente ser tratados. Según cálculos aportados por Janus Henderson Investors, se podría llegar hasta 20 millones de pacientes, “que sabemos que existen, pero que no todos han sido diagnosticados”, aclara el analista. En realidad, como se comentó en el panel, actualmente solo hay aproximadamente 1,5 millones de personas con EHNA a tratamiento, y alrededor de 800.000 pacientes cuya enfermedad está en los primeros estadios y que podrían responder mejor al tratamiento. (los datos son de EE.UU., pero las cifras en Europa y Asia son similares, ajustadas a la población). Una vez que han dado con las cifras, el gestor Andy Acker explicó que, para calcular una cifra de ingresos por ventas, es necesario hacer un ejercicio de cuál es el valor añadido que ofrecen los fármacos para tratar la enfermedad. Para conseguirlo, el equipo de inversión ha comparado los costes generados por el tratamiento de EHNA con el de otras enfermedades hepáticas; por ejemplo, los pacientes con cirrosis presentan costes médicos masivos porque presentan un riesgo de morbilidad más de 100 veces superior.

De acuerdo con los cálculos de ICER, una organización independiente que revisa el precio de los medicamentos que buscan aprobación de la FDA y que calcula qué precio deberían tener para ser rentables, el tratamiento de EHNA podría suponer entre 20.000 y más de 40.000 dólares. Tomando estos números más la cifra de potenciales pacientes en EE.UU., Janus Henderson Investors ha concluido que el mercado estaría valorado en una horquilla entre 16.000 millones de dólares y 20.000 millones de dólares sólo en EE. UU.

Siguiendo con sus cálculos, las farmacéuticas y biotecnológicas con exposición al tratamiento de esta enfermedad deberían estar valoradas en cinco veces el potencial máximo de ventas, es decir, un valor potencial de 100.000 millones de dólares. “Vemos una enorme desconexión entre cómo valora actualmente el mercado estas terapias y cómo valoramos nosotros la oportunidad potencial hoy y en el transcurso de la próxima década», afirmó Acker al respecto. “El tratamiento de la EHNA está a punto de cambiar radicalmente en los próximos años. A medida que se disponga de nuevas terapias que sean eficaces, el mercado relacionado podrá crecer aún más. Sin embargo, las capitalizaciones bursátiles de estas empresas, aún no reflejan la oportunidad, en nuestra opinión”, concluyó el experto.

Puede visualizar el panel sobre EHNA al completo a través de este enlace.

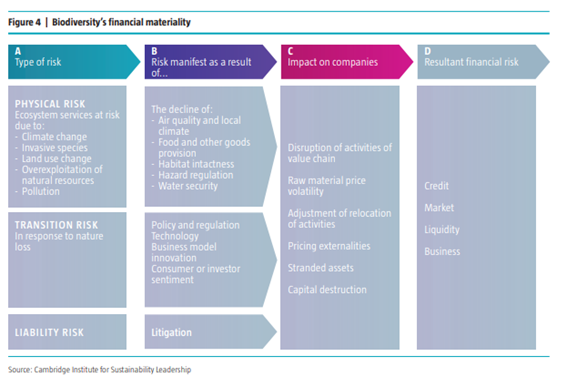

La economía mundial depende de la naturaleza y la biodiversidad y esto, en última instancia, constituye también un riesgo financiero. Al igual que sucede con el cambio climático, los riesgos relacionados con la naturaleza para las entidades financieras pueden analizarse desde la perspectiva del riesgo físico y el riesgo de transición. Los riesgos físicos se refieren a la dependencia que tienen las industrias de los servicios que ofrecen los ecosistemas; por ejemplo, las compañías eléctricas necesitan acceso a abundantes cantidades de agua para la refrigeración de sus plantas. Los riesgos de transicióntienen su origen en el impacto que las industrias ejercen sobre la naturaleza. Las industrias cuyo impacto es elevado van a sufrir, tarde o temprano, un endurecimiento de las políticas y normativas que las regulan, así como las consecuencias de los cambios tecnológicos y de preferencias de los consumidores. El marco elaborado por Cambridge Institute for Sustainability Leadership añade una tercera dimensión, la del riesgo de responsabilidad, como se ilustra en la Figura 4, que puede considerarse una subcategoría dentro del riesgo de transición.

En junio de 2020, el Banco Central neerlandés y la Agencia Nacional de Estudios Ambientales publicaron un informe en el que se analizaba la exposición del sector financiero neerlandés a los riesgos relacionados con la biodiversidad. Se calcula que las entidades financieras neerlandesas tienen una exposición de 510.000 millones de EUR a empresas que presentan una dependencia elevada o muy elevada de uno o varios servicios ecosistémicos. Esta exposición al riesgo físico equivale al 36% de sus carteras: 28.000 millones de EUR en activos dependen tan solo de la polinización.

El impacto de las inversiones sobre la biodiversidad y sus relaciones de dependencia con ella también se integran en los requisitos del Reglamento sobre Divulgación de Información relativa a la Sostenibilidad en el sector de los Servicios Financieros (RDIS) de la Unión Europea. Conforme al RDIS, los inversores tendrán que informar a sus clientes de los impactos adversos de sus inversiones sobre la biodiversidad. Si bien la Taxonomía de la UE se ocupa actualmente de los objetivos de mitigación del cambio climático y adaptación al mismo, también incluirá en el futuro otros objetivos ambientales, entre ellos la biodiversidad y los ecosistemas. Estos requisitos legislativos van a mejorar la información publicada por las empresas y a potenciar tanto la calidad de los datos como la disponibilidad de parámetros de medición relacionados con la biodiversidad.

En 2021, Robeco llevó a cabo una evaluación de tipo mapa térmico a partir de los datos de ENCORE, con el fin de conocer la exposición de nuestras inversiones a los riesgos de biodiversidad. Este análisis nos permitió identificar las clases de activos y subsectores con mayor exposición a impactos e influencias de determinados servicios ecosistémicos. Los resultados de este análisis se corresponden con los de la investigación realizada por DNB (De Nederlandsche Bank) y otras entidades que operan en nuestro sector. A continuación, se muestran algunas de las ideas clave que hemos extraído:

– Alrededor de una cuarta parte de nuestros activos bajo gestión presenta una dependencia elevada o muy elevada de al menos un servicio proporcionado por un ecosistema. El suministro de aguas subterráneas y superficiales, por sí solo, resultó ser el más relevante, seguido de la regulación sobre el clima y el mantenimiento de los flujos de agua.

– Cerca del 29% de nuestras inversiones se realizan en sectores cuyo impacto potencial sobre los principales generadores de pérdida de biodiversidad es elevado o muy elevado. Se determinó que el uso del terreno y el agua potable es lo que genera mayor impacto, seguido por el cambio climático, la contaminación y las perturbaciones directas.

– Las mayores exposiciones con impactos y/o influencias se encontraron en los sectores Farmacéutico, de Servicios Integrados de Telecomunicaciones, Productos Químicos Especializados, Alimentos Envasados y Carnes, y Ropa, Accesorios y Artículos de Lujo.

– Un gran número de sectores dependen en gran medida de cinco servicios ecosistémicos, y hemos mostrado la exposición de nuestras inversiones a ellos. Dentro de nuestras inversiones, hemos confirmado que los Productos Agrícolas son los que presentan exposición directa a la mayor variedad de servicios ecosistémicos, seguidos por los Productos Forestales y otras y muy variadas industrias, entre las que se incluyen los Servicios de Suministro de Electricidad y las Telecomunicaciones.

En 2023, aumentaremos la granularidad de esta evaluación para poder conocer y comparar mejor la evolución en biodiversidad de cada empresa perteneciente a cada subsector de alto riesgo. En el futuro, esperamos que la exposición específica de cada emisor a los riesgos e impactos de la biodiversidad se convierta en parte integrante de nuestros procesos de inversión.

Las estrategias de rentas y alto dividendo vivieron un 2022 fuerte, mientras que muchas estrategias de cobertura incumplieron su mandato en un mercado difícil. No fue una coincidencia. Las estrategias de rentas se encuentran entre las estrategias más resilientes en el universo de la renta variable, al generar retornos no solo fuertes, también muy estables. La combinación de valor y cualidades defensivas crea un estilo que es bastante único y tiende a funcionar bien durante las fases finales del ciclo. Como es probable que los tipos de interés se mantengan elevados y que la economía siga debilitándose, su outlook táctico se mantiene favorable. Pero también hay buenas razones para estar invertidos en el largo plazo.

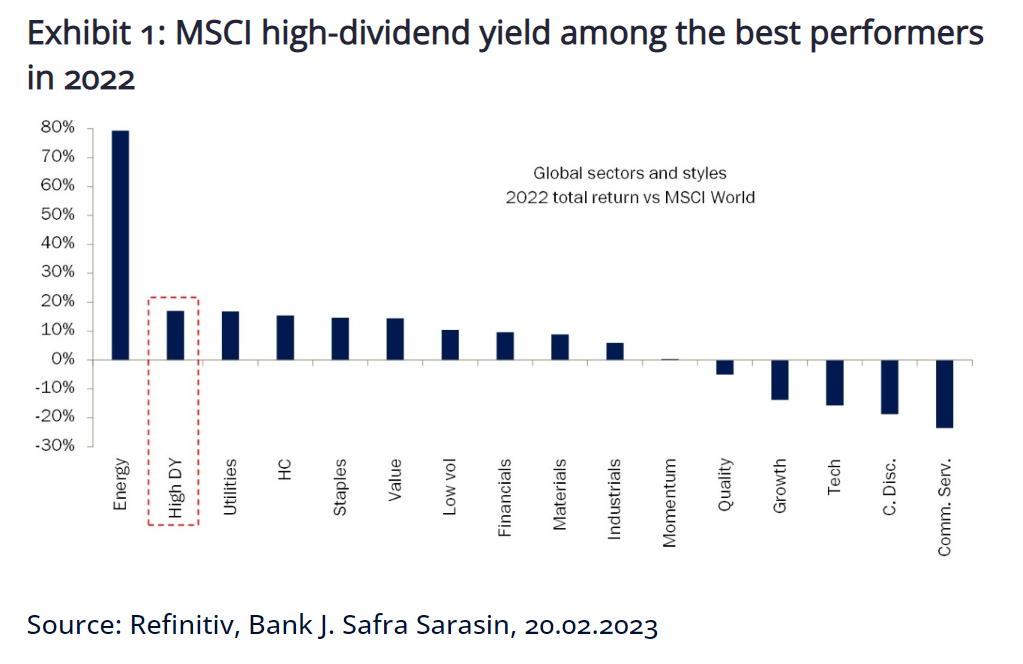

Las estrategias de rentas escenificaron un gran retorno en 2022. Mientras que las típicas estrategias hedge fracasaron al no cumplir con su mandato, las estrategias de rentas y de dividendos resistieron como uno de los pocos refugios frente a la tormenta de los tipos de interés que arrasó los mercados. El índice global de altos dividendos de MSCI batió en rentabilidad al MSCI World en más del 17% entre enero y diciembre de 2022. Al hacerlo, destacó claramente entre sectores y estilos, siendo el sector de la energía el único que proporcionó una rentabilidad superior (Gráfico 1).

¿Qué hay detrás de esta destacable rentabilidad? Con seguridad, una de las razones reside en la composición del índice. Como sugiere el nombre, la rentabilidad por dividendo es el criterio clave para incluir a una empresa. Esto da como resultado que la rentabilidad media del índice ha sido superior en más de un 1,5% a la rentabilidad del MSCI World en los últimos 10 años. Pero no solo se tiene en cuenta la rentabilidad por dividendo en el proceso de selección, también el crecimiento del dividendo, su estabilidad y la persistencia del pago de retribuciones. Por ejemplo, se excluye a las empresas cuyos dividendos se hayan reducido en los últimos cinco años, así como a las empresas con ratios de pay out insostenibles. Además, se aplican algunos criterios más de calidad, como los límites sobre el endeudamiento, suelo de rentabilidad y umbral de rentabilidad de los ingresos. Se supone que todas estas medidas aseguran la estabilidad del pago de los dividendos futuros.

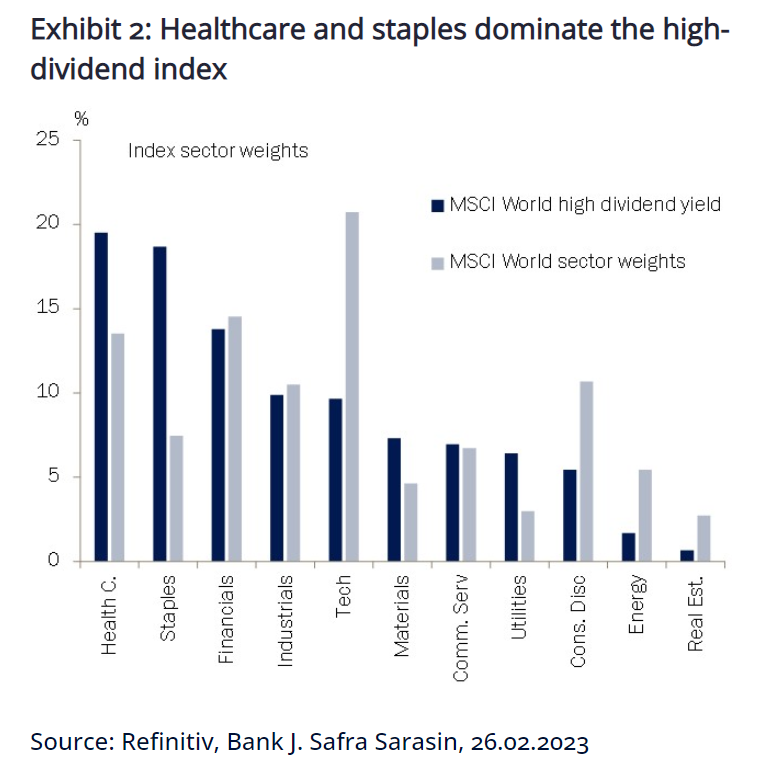

Esto crea un estilo defensivo con una fuerte exposición al value y la calidad. Es un estilo que no es el segundo plato de nadie. Está dominado por sectores defensivos, como salud y consumo básico, pero tiene un sesgo hacia el value bastante fuerte (gráfico 2). Algunos de los sectores que tradicionalmente han pagado dividendos altos, como la energía, tienen un peso relativamente bajo. Con frecuencia, no cumplen con los criterios de calidad, dada la alta ciclicalidad de de sus ingresos y el riesgo correspondiente de que puedan recortar sus dividendos en algún momento del futuro.

El filtro de calidad también es instrumental en lo que se refiere a la huella value del índice. Las compañías que superan el filtro son típicamente negocios muy estables y consolidadas. Tienen ingresos fuertes y una sólida generación de flujos de caja. Mientras que su previsión de crecimiento es positiva, son compañías bastante maduras y, por consiguiente, es improbable que registren las mayores tasas de crecimiento del mercado. De este modo, una mayor parte de su flujo de beneficios se sitúa en un futuro más próximo, lo que reduce la duración de sus ingresos y hace que sus valoraciones sean menos vulnerables a la subida de tipos.

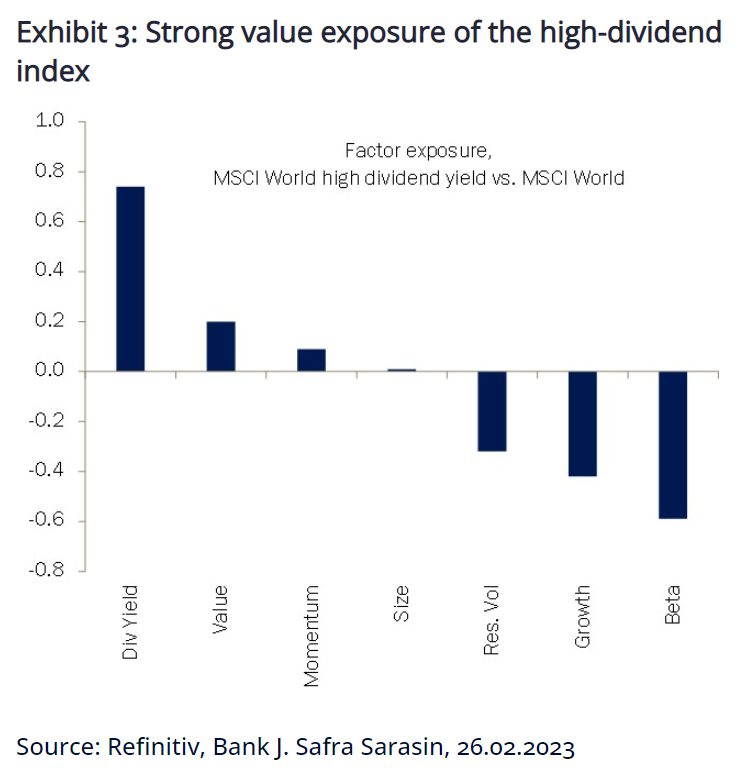

Un análisis de la exposición a factores confirma esta tesis. Mientras que el factor de rentabilidad por dividendo domina de manera clara y nada sorprendente el índice de altos dividendos y el poco peso del factor de la beta subraya su carácter defensivo, el value es el segundo factor más dominante, respecto al MSCI World (Gráfico 3).

Esa es una razón de por qué las estrategias de rentas y altos dividendos lo hicieran muy bien el año pasado, cuando los tipos se movieron agresivamente al alza. La correlación del índice de altos dividendos con los tipos ha sido positiva en los últimos años, sólo por detrás de las altas correlaciones de las apuestas puras en value y sus sectores correspondientes, como el financiero o el energético.

La segunda característica que destaca es la cualidad relativamente defensiva de las estrategias de alto dividendos, que se refleja en su correlación con el ciclo y con el índice. La beta del índice MSCI World High-dividend Yield respecto al MSCI World es de 0,8, solo ligeramente superior a los tres sectores más defensivos del mercado. Esa es otra razón de por qué las estrategias de alto dividendo se han visto menos afectadas por la fuerte corrección del mercado de 2022.

Por último, la baja sensibilidad al ciclo se refleja por el coeficiente de correlación con el ISM manufacturero de EE. UU., que es uno de los mejores indicadores del crecimiento estadounidense. La fuerte caída del ISM el año pasado pesó severamente sobre algunos de los sectores más cíclicos, pero tuvo un impacto mucho más moderado sobre las estrategias de dividendos y rentas.

Considerando las características ya indicadas, se vuelve claro por qué el año pasado demostró ser genial para las estrategias de rentas y dividendos. La economía se ralentizó mientras que los tipos de interés subieron, proporcionando un escenario perfecto para su rentabilidad relativa.

Es improbable que se repita 2022 por completo, pero pensamos que sigue siendo válida la tesis de inversión para los estilos de dividendo y rentas, por varias razones:

El contexto macro y de mercado debería seguir siendo positivo para las estrategias de dividendo.

Las estrategias de dividendos son muy resiliente, con riesgos limitados a la baja

Las valoraciones de los índices de altos dividendos ya no están baratas, pero tampoco están caras.

Tribuna de Wolf von Rotberg, estratega de renta variable de J. Safra Sarasin Sustainable Asset Management

Hace casi exactamente tres años escribí un artículo titulado “El dilema de los dividendos”.

Fue en momentos en que el mercado experimentaba ventas masivas a partir del Covid-19, y cuando las empresas recortaban o suspendían los dividendos a diestra y siniestra. Los analistas, por su parte, pronosticaban grandes recortes en los dividendos globales, los cuales tardarían años en recuperarse. Anticipé una caída de alrededor del 30% en dicho artículo.

Sin embargo, a pesar de todas las predicciones cataclísmicas, los pagos tardaron solo un año en recuperarse: 2021 fue un año récord para los dividendos globales, que alcanzaron 1,47 billones de dólares, una marca que mejoró en 2022, cuando alcanzaron 1,56 billones de dólares. En 2023, se prevé que la cifra se supere una vez más, en un estimado de 1,60 billones de dólares.

Ahora hemos pasado del dilema del dividendo al diluvio de los dividendos. Con el 2022 estableciendo también un récord para la autorización de recompra de acciones, el panorama es claro: las empresas están devolviendo montos récord de capital a los accionistas.

La volatilidad que vimos en las clases de activos el año pasado sirvió como recordatorio de que los dividendos son típicamente mucho menos variables que las ganancias, y pueden proporcionar una fuente importante de retorno total en mercados desafiantes. Los dividendos también tienen un historial sólido de mantener ritmo con la inflación, y aunque el crecimiento anual no fue del todo el nivel bajo de dos dígitos que vimos cuando la inflación llegó a su punto máximo, hubo menos erosión en términos reales de lo que vimos en los pagos de la mayoría de las otras clases de activos.

Entonces, ¿dónde nos deja esto ahora? Áreas de valor profundo del mercado, caracterizadas por empresas con ganancias de menor calidad y altos niveles de deuda, tuvieron su día de sol el año pasado. Ese tipo de rallies tienden a ser intensos pero también de corta duración, y es lo que pudimos ver en el primer trimestre de este año, cuando el impulso se desvaneció abruptamente.

Es probable que los inversores se pregunten si tales empresas pueden seguir teniendo éxito en un entorno de crecimiento lento (o recesivo). Además, con las tasas de interés pareciendo querer estar más altas por más tiempo, las empresas endeudadas probablemente verán más flujos de caja siendo consumidos por los pagos de intereses, en lugar de que estén disponibles para distribuir a sus accionistas.

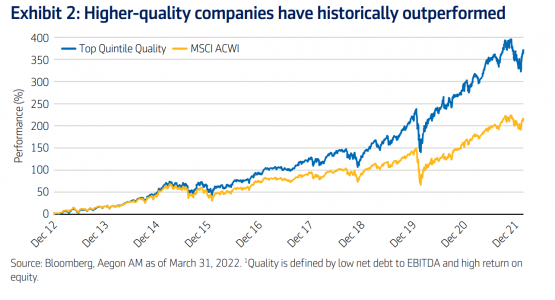

En contraste con el extremo del mercado más arriesgado y de valor profundo, creemos que un enfoque en las empresas de «calidad» que pagan dividendos, aquellas con balances sólidos y altos rendimientos, pueden ser un factor poderoso con el tiempo. Como se muestra en el gráfico a continuación, el quintil superior de empresas, basado en la calidad dentro del indicador MSCI All Country World Index, superó al mercado en general a lo largo del tiempo:

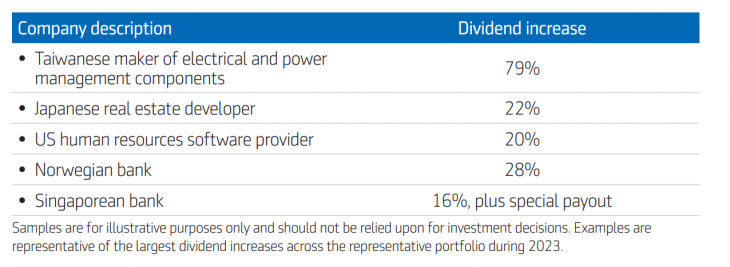

Creemos que este enfoque de calidad será especialmente importante si las condiciones económicas más duras que muchos esperan se hacen realidad. De hecho, a pesar de la incertidumbre que impera en el mercado en este momento, más de dos tercios de las empresas dentro de una cartera global representativa de renta variable han aumentado sus dividendos en el primer trimestre de 2023. Estos aumentos sugieren que las empresas están generando abundante flujo de caja libre, y creemos que devolverlo a los accionistas es una señal de una sana confianza en su situación financiera. Algunos ejemplos de aumentos de dividendos altos incluyen:

Lo que es llamativo de estos ejemplos no es sólo la magnitud de los aumentos, sino también la diversidad de empresas implicadas, tanto a nivel geográfico como sectorial, lo que implica una fuerza de base amplia.

Todo esto sugiere que podemos estar en un período dorado para invertir en dividendos. Las compañías están devolviendo cantidades récord de capital a sus accionistas, y lo están haciendo mientras registran proporciones de pago que están por debajo de los promedios a largo plazo, lo que significa que estos dividendos deberían permanecer incluso frente a la desaceleración del crecimiento.

Las propias estrategias de dividendos tienden a hacerse realidad en entornos de mercado más agitados, donde los flujos de ingresos se convierten en una parte aún más crucial de los rendimientos totales, y un enfoque beta más bajo puede ofrecer cierta protección contra la volatilidad. Esto sirve para resaltar la excelente forma de los dividendos globales y debería proporcionar a los inversores de renta variable oportunidades: a pesar de la volatilidad, se mantienen bien posicionados en el mercado.

Tribuna de opinión de Mark Peden, gestor de inversiones de Aegon AM.