Valores respaldados por RMBS: un manual de productos titulizados de EE.UU.

| Por Elsa Martin | 0 Comentarios

Los valores respaldados por hipotecas son conjuntos de hipotecas residenciales con características similares que se empaquetan juntos, o se titulizan y se venden a los inversores. Los flujos de efectivo (capital y pagos de intereses) de los préstamos hipotecarios subyacentes se transfieren a los inversores.

A diferencia de los valores respaldados por hipotecas (MBS) institucionales, los valores respaldados por hipotecas residenciales no institucionales o no respaldados por agencias (RMBS) son creados por entidades privadas y no llevan aparejada ninguna garantía pública. Los RMBS no institucionales suelen estar compuestos por hipotecas residenciales que no cumplen los criterios para que se consideren préstamos conformes (o de instituciones).

Si bien las hipotecas respaldadas por agencias constituyen la mayor parte del mercado hipotecario estadounidense, el mercado de RMBS no respaldados por agencias es amplio y diverso, con más de 1,7 billones de dólares en valores en circulación. Incluimos 1,1 billones de dólares de obligaciones hipotecarias garantizadas por agencias (CMO de agencias) en la categoría de RMBS no garantizados por agencias. A pesar de contar con el respaldo de agencias, las CMO de agencias tienen una estructura de capital y, por lo tanto, se asemejan más a los valores no garantizados por agencias.

Características clave de los RMBS no de agencia

1. Diversificación de la exposición al riesgo

A diferencia de los bonos corporativos, en los que los inversores están expuestos a un único prestatario, los RMBS no de agencia se componen de fondos comunes de miles de préstamos individuales de diferentes prestatarios. Y mientras que los bonos corporativos exponen a los inversores al ciclo económico empresarial, los RMBS no de agencia permiten a los inversores diversificar su exposición global al riesgo al incluir activos vinculados al consumidor estadounidense.

2. Rendimientos atractivos

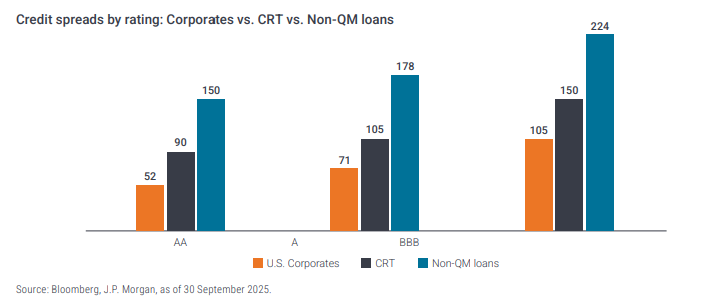

Aunque los rendimientos pueden variar mucho dentro de los RMBS no institucionales, el sector ofrece en general rendimientos atractivos en comparación con los bonos corporativos de calificación similar. Los préstamos no QM ofrecen un aumento significativo del diferencial de crédito frente a los bonos corporativos, mientras que los diferenciales de los valores CRT son ligeramente inferiores, como era de esperar, teniendo en cuenta que solo una parte de su riesgo de crédito se transfiere a los inversores, mientras que el resto lo retienen las agencias gubernamentales.

3. La titulización crea tramos con distintos grados de riesgo

Al igual que la mayoría de los sectores titulizados, los RMBS no de agencia se dividen en tramos de diferente calidad crediticia. Esto permite a los inversores obtener exposición a activos dentro del sector, al tiempo que ajustan su nivel de riesgo preferido.

4. Riesgo de prepago

Al igual que los MBS de agencia, el riesgo de prepago es un riesgo fundamental clave para los RMBS no de agencia. Los prestatarios pueden liquidar o refinanciar su hipoteca en cualquier momento, lo que anularía los ingresos futuros de dicha hipoteca. Los RMBS no de agencia pagan un rendimiento adicional, o diferencial, por encima del rendimiento de un bono del Tesoro estadounidense comparable para compensar a los inversores por la incertidumbre sobre cuándo, o si, un prestatario pagará anticipadamente su hipoteca.

5. Riesgo de impago

A diferencia de los MBS de agencias, que cuentan con una garantía gubernamental y tienen un riesgo crediticio insignificante, los inversores en RMBS no gubernamentales están expuestos al riesgo de impago. Como resultado, los RMBS no gubernamentales pagan diferenciales crediticios más altos que los MBS de agencias. Los inversores no deben dar por sentado que todas las hipotecas no gubernamentales son de baja calidad crediticia por el hecho de no contar con una garantía gubernamental. Una parte significativa del mercado no institucional está compuesta por préstamos de alta calidad que pueden no cumplir los requisitos para ser considerados préstamos institucionales por razones ajenas a su calidad crediticia.

A través de los RMBS no institucionales, los inversores pueden obtener exposición a activos con un riesgo de impago muy bajo y rendimientos más atractivos, simplemente porque no cuentan con garantía del gobierno. Creemos que un proceso profundo y basado en la investigación es clave para identificar aquellos préstamos que pueden ofrecer una relación riesgo-recompensa atractiva.

Janus Henderson Investors ha elaborado una guía sobre hipotecas no respaldadas por agencia. Puede leer el documento aquí.