La mayoría de las aseguradoras europeas prevén aumentar sus asignaciones a fondos de deuda y de renta variable emergente en los próximos 12 a 24 meses, según un estudio de Cerulli Associates. Se espera que continúe la demanda de activos privados, incluso si aumentan las oportunidades en el espacio tradicional de renta fija, debido a las subidas de los tipos de interés y a la inflación. La inversión responsable de las aseguradoras se centrará en las tecnologías limpias y las energías renovables.

Más de la mitad de las aseguradoras del Reino Unido, Francia y Alemania prevén aumentar sus asignaciones tanto a renta variable como a deuda de mercados emergentes en los próximos 12 meses. En el conjunto de Europa, el 53% prevé aumentar sus asignaciones.

«Tanto la renta variable de mercados emergentes como la deuda de mercados emergentes registrarán elevados niveles de externalización, y las aseguradoras recurrirán a gestores de activos externos para adquirir nuevos compromisos en renta variable de mercados emergentes en particular», afirma Justina Deveikyte, directora de European Institutional Asset Management Research de Cerulli.

En cuanto a la inversión responsable, las tecnologías limpias y las energías renovables son los temas a los que se dirigirán las aseguradoras de los seis países europeos (Reino Unido, Francia, Italia, Alemania, Suiza y Países Bajos) en los próximos dos años. El único mercado en el que no será el principal tema de inversión responsable es el Reino Unido. Tres cuartas partes de las aseguradoras prevén centrarse en el cambio climático o la reducción de las emisiones de carbono.

Alrededor de la mitad de las aseguradoras europeas informan sobre su exposición a la transición energética y al riesgo climático físico, así como sobre la huella de carbono de sus carteras de inversión. La biodiversidad es un tema de inversión responsable que está ganando atención.

«Las aseguradoras europeas se comprometen cada vez más con estrategias de emisiones netas cero. Las grandes aseguradoras, que antes iban a la zaga, se están adhiriendo y el compromiso está empezando a filtrarse a las aseguradoras de nivel 2», afirma Deveikyte, que señala que los gestores que no pueden aplicar objetivos netos cero tienen menos probabilidades de ser tenidos en cuenta para los mandatos.

Diversidad e inclusión (23%) y vivienda/desarrollo comunitario (27%) ocupan los últimos puestos entre las aseguradoras europeas en cuanto a temas clave de inversión responsable.

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado recientemente los últimos datos de flujos de fondos de abril, en los que se refleja que la renta fija atrajo el interés de los inversores. Bernard Delbecque, director de Economía y Análisis de Efama, explicó que las entradas netas en fondos de renta fija «sugieren que existe confianza entre los inversores acerca de que la inflación seguirá bajando».

Los fondos UCITS de renta fija experimentaron entradas netas de inversión por 16.000 millones de euros, frente a los 6.000 millones de marzo pasado. Unas cifras que contrastan con las salidas netas de flujos por 3.000 millones de euros en los fondos de renta variable y por 6.000 millones en los fondos multiactivos. Eso sí, en ambos casos, los reembolsos fueron inferiores a los de marzo: en ese mes, en renta variable salieron 4.000 millones y en los multiactivos, 11.000 millones.

Al mismo tiempo, los fondos monetarios, que fueron los reyes en el mes de marzo, registraron entradas netas de 14.000 millones de euros, menos que los 37.000 millones de euros en suscripciones de marzo.

Las ventas netas totales de fondos UCITS disminuyeron a 19.000 millones de euros, desde los 29.000 millones del mes anterior.

Por su parte, los fondos de inversión alternativos (FIA) registraron entradas netas de 15.000 millones de euros en abril, frente a los 2.000 millones de marzo.

En conjunto, los fondos UCITS y los FIA registraron entradas netas de inversión por 34.000 millones de euros, frente a los 31.000 millones un mes antes. Además, los activos netos totales de los UCITS y los FIA aumentaron un 0,2% en abril, hasta alcanzar los 19.649 millones de euros.

El efecto del colapso de Silicon Valley Bank y otras entidades regionales en los cimientos del sector financiero estadounidense era una incógnita que los test de estrés de la Reserva Federal se ha encargado de aclarar. Al menos, de momento, aunque los riesgos parece que aún no han desaparecido del todo.

Los bancos del país han demostrado que disponen de capital de sobra para capear cualquier nueva turbulencia: el impacto del escenario de estrés más severo se tradujo en pérdidas de 540.000 millones de dólares para las entidades que participaron en la prueba y, como resultado, las ratios common equity tier 1 (CET1) descendieron del 12,4% en el cuarto trimestre de 2022 al 10,1% de media.

Estos resultados de las pruebas de esfuerzo han tranquilizado, en cierta medida, a algunos gestores. James McCann, economista jefe de abrdn, considera que a tenor de los datos conocidos, “el sector bancario estadounidense se ha estabilizado, lo que ha ayudado a evitar una crisis crediticia en toda regla”. Por su parte, Christian Hantel, gestor de Vontobel, manifiesta que los resultados de los test de estrés de la banca estadounidense “son alentadores para los inversores”.

Pero, estas buenas cifras vienen acompañadas de otras que ofrecen dudas. Hantel cita que, aunque los resultados generales de los test de estrés son tranquilizadores, “no hay que olvidar que los resultados variaron bastante entre entidades”, ya que las grandes pérdidas no realizadas en las carteras de valores, que fueron una gran preocupación en la primavera de este año, se revalorizaron durante la prueba, puesto que se preveía que los tipos de interés bajarían en estos test de resistencia.

Hasel concluye que algunos de los riesgos entre los bancos regionales parecen de naturaleza más estructural y, por tanto, “es probable que se mantengan”. Entre ellos se incluye su sensibilidad a los pasivos, “especialmente con la actual competencia por los depósitos”; el riesgo de concentración en relación con la combinación de negocios y clientes y el potencial de deterioro de la calidad de los activos, en caso de que una recesión se acentúe y el mercado inmobiliario comercial se vea presionado. “Los bancos regionales que participaron en la prueba también superaron la norma mínima, pero con niveles de estrés más bajos, en torno al 6,5% y el 8% de ratio CET1”, sentencia el experto.

McCann, por su parte, admite que hasta el momento, “el apoyo político ha frenado las salidas de depósitos, pero éstas continuarán a medida que se agoten los ahorros de los hogares y los fondos del mercado monetario ofrezcan mayores rendimientos”.

En su opinión, “los bancos sólo tienen margen para lograr un crecimiento modesto de los préstamos a partir de ahora, especialmente en un contexto de aumento de los requisitos de capital”, mientras que esa capacidad de préstamo “parece aún más débil para los bancos regionales de pequeñas dimensiones, importantes para las pequeñas empresas

Las empresas españolas A&G, iKasa y MedCapital, junto con las chilenas Grupo Patio y WildSur, participarán en una iniciativa que invertirá más de 200 millones de euros en proyectos inmobiliarios de carácter comercial. En la primera etapa, se centrarán en la adquisición de terrenos para el desarrollo de activos comerciales de proximidad en los mercados de España y Portugal.

Bajo el nombre de Alerce Real Estate, desarrollarán una cartera de medianas superficies, con especial énfasis en la calidad y sostenibilidad de los activos. La compañía planea desarrollar activos comerciales utilizando diversas modalidades, como derechos de superficie, alquiler de suelo y proyectos llave en mano. Su enfoque estará en la construcción de instalaciones para operadores de gran solvencia.

El CEO de Grupo Patio, Álvaro Jalaff, espera “aportar nuestra experiencia de casi 20 años en el desarrollo de espacios innovadores centrados en la sostenibilidad y las personas. Esto se alinea con la visión de Alerce Real Estate de crear activos comerciales dentro de los parques urbanos, asegurando un equilibrio entre la rentabilidad y la preservación del medio ambiente”.

El directorio de Grupo Patio, presidido por Andrés Solari, se ha fijado como objetivos principales el fortalecer su modelo de real estate asset manager y promover la expansión internacional de la compañía. Como parte de este plan, han inaugurado una oficina en Madrid, lo que convierte a España en su quinto mercado en términos de presencia, sumándose a Chile, Perú, México y Estados Unidos.

Por su parte WildSur, family office de la familia chilena Lería-Luksic, mantiene una cartera diversificada en inversiones financieras en mercados públicos y activos alternativos (private equity, real estate, deuda, infraestructura, inversión de impacto y venture capital) y tiene un área dedicada exclusivamente a las inversiones inmobiliarias (WildSur Real Estate), con inversiones en Chile, Estados Unidos y España, con un track record inmobiliario de 1,5 millones de metros cuadrados gestionados. Sus inversiones en España se ubican en Madrid, Costa del Sol y Baleares, tanto en desarrollo, renta y plusvalía, con más de 800 millones de euros de valor en activos inmobiliarios gestionados.

Para Oscar Leria, presidente de Alerce Real Estate, quien articuló esta alianza internacional y con más de 40 años de trayectoria inmobiliaria en la península ibérica, el acuerdo se trata “de una oportunidad única de unir experiencias y capacidades de distintos socios, en proyectos que favorezcan el desarrollo urbano sostenible y que aporten a la calidad de vida de los ciudadanos”.

Haryán Rodríguez, CEO del iKasa, destaca que “estamos orgullos de formar parte de Alerce. Nuestro grupo empresarial aportará a Alerce Real Estate su conocimiento y experiencia en la expansión y desarrollo de activos comerciales en España y Portugal, con la idea de crear una cartera patrimonial en renta única, diversificada, solvente y sostenible”.

Manuel Guillén, fundador y CEO de Med Capital, indica que esta alianza “nos permitirá añadir nuestra experiencia en la gestión de activos complejos y en el reposicionamiento de estos sobre la base de la eficiencia, sostenibilidad e integración armónica en el tejido urbano”. El directivo está convencido de que “los años venideros nos permitirán contribuir decisivamente a la mejora del tejido de nuestras ciudades desarrollando modelos de negocio innovadores, con alto grado de integración digital y un foco permanente en la sostenibilidad y la mejora de la calidad de vida de los ciudadanos”.

Union Bancaire Privée (UBP) ha anunciado la firma de un acuerdo de distribución con Securis Investment Partners, uno de los principales gestores de inversiones en valores vinculados a seguros (ILS). Esta asociación permitirá a UBP ofrecer las capacidades globales de Securis a clientes institucionales y distribuidores terceros en toda Europa, Oriente Medio y Asia.

Fundada en 2005 y con sede en Londres, Securis es uno de los principales gestores de ILS a escala mundial, con 3.300 millones de dólares de activos gestionados. Los ILS son una clase innovadora de activos que permite a los inversores acceder a primas de riesgo de seguros proporcionando cobertura frente a catástrofes naturales o provocadas por el hombre. Además, ofrecen a los inversores atractivos rendimientos previstos ajustados al riesgo con una baja correlación con las clases de activos más tradicionales. Las estrategias ILS suelen invertir en uno o más instrumentos vinculados a seguros, siendo los más conocidos los bonos de catástrofes.

Nicolas Faller, co-CEO de la división de Asset Management y responsable de Clientes Institucionales de UBP, comentó sobre la nueva asociación que «en UBP nos enorgullecemos de ofrecer a nuestros clientes la mejor experiencia, productos y servicios posibles. En Securis hemos encontrado el socio ideal en el ámbito de los ILS, lo que nos permite mejorar la oferta de UBP más allá de nuestras capacidades actuales y satisfacer mejor las necesidades de nuestros clientes. Muy pocos gestores de ILS tienen los recursos y la infraestructura necesarios para ofrecer la amplitud de inversiones de alta calidad que ofrece Securis».

Vegard Nilsen, CEO de Securis, añadió que le complace iniciar este acuerdo «mutuamente beneficioso con UBP». El directivo señala que Securis «siempre ha destacado por ofrecer a los inversores acceso a la amplia gama de oportunidades de inversión en ILS, lo que creemos que añadirá valor para los clientes de UBP. El espíritu emprendedor y la agilidad de UBP reflejan los nuestros, y estamos convencidos de que, con su gran capacidad de distribución en todo el mundo, hemos encontrado el socio adecuado para ayudarnos a expandirnos fuera de nuestros mercados principales».

El camino hacia la sostenibilidad puede ser tortuoso: el interés de los inversores es creciente y la regulación es imparable, pero la humanidad va a contrarreloj en la lucha contra la destrucción de los ecosistemas. Solo un par de datos: la fauna en libertad se ha reducido un 70% en los últimos 50 años; según el índice Living Planet, la abundancia de especies en Latinoamérica y el Caribe se ha reducido un 96% desde 1970.

Fidelity International ha organizado recientemente un webinar en torno a la biodiversidad, uno de los retos que más preocupan a la firma por sus repercusiones medioambientales, sociales y económicas. En él, los expertos Jenn-Hui Tan, responsable global de Stewardship e Inversión Sostenible, Gabriel Wilson-Otto, responsable de la estrategia de inversión sostenible y la gestora Velislava Dimitrova han hablado de los retos, de las oportunidades de inversión con impacto y del acercamiento Nature Positive de la firma.

“Nature Positive se refiere a las acciones para revertir la pérdida de la naturaleza. Debe ser un objetivo sistémico para poder alcanzar el cero neto, pero requiere de la colaboración entre compañías y a lo largo de toda la cadena de valor”, afirmó Jenn-Hui Tan.

El experto resaltó en varios momentos de la presentación la importancia clave de comprender el impacto económico que conlleva la destrucción de la biodiversidad y el capital natural (la disponibilidad de recursos naturales renovables y no renovables), así como entender qué relaciones hay entre los distintos impactos. “Depender excesivamente de un ecosistema puede magnificar el impacto”, ejemplificó.

Fidelity ha identificado cinco agentes clave que están acelerando esta pérdida de diversidad y cuantificado el impacto de cada uno: el cambio climático contribuye en un 14%, mientras que los cambios en el uso de tierra y agua de mar cuentan hasta un 30% de todo el impacto negativo. La explotación directa cuenta un 23% del impacto negativo, mientras que la contaminación supone un 14% y la aparición de especies invasoras, el 11% restante.

Riesgos reales

Según cálculos de Fidelity International, hasta un 50% del PIB global tiene una dependencia moderada a alta de la naturaleza, por lo que todos los miembros del webinar resaltaron que la pérdida de biodiversidad conlleva riesgos financieros reales, tanto directos como indirectos: la disrupción de las cadenas de suministro, dado que los tres sectores que más dependen de la naturaleza son agricultura, construcción y alimentación; declive económico, ya que – de mantenerse las dinámicas actuales sin cambios- la pérdida de biodiversidad puede restar unos 10 billones de dólares a la economía mundial de aquí a 2050 (datos de WWF); aparición de nuevas enfermedades, considerando que tres de cada cuatro enfermedades infecciosas en humanos han sido transmitidas por animales; la aceleración del cambio climático, la caída del ritmo de descubrimiento científico como efecto de la deforestación, y la aparición de hambrunas masivas y desnutrición, considerando que un tercio del suministro de comida depende de polinizadores y que un tercio de toda la tierra cultivable del planeta ya se encuentra en condiciones de degradación extrema.

En contraposición, la visión de la firma es que desarrollar estrategias que permitan invertir de manera efectiva y con impacto positivo en el freno de la diversidad aporta rentabilidad y ayuda a cubrirse contra riesgos que hasta ahora el mercado no ha asociado de una manera evidente con la pérdida de los recursos naturales. Los miembros del webinar aportaron varios ejemplos:

Riesgo dedesintermediación: la búsqueda de soluciones para la crisis medioambiental también tendrá un impacto sobre la cadena de suministro: generación de energía, fabricación de plásticos o la fabricación de automóviles de combustión interna son solo tres de las áreas que sufren más potencial de ser disrumpidas. “Las compañías que inviertan en productos que resuelvan la crisis de biodiversidad probablemente ganen cuota de mercado”, afirmaron desde la entidad.

Riesgos regulatorios: el tsunami regulatorio “verde” ha traído consigo un incremento de los costes de compliance, al obligar a compañías en distintas industrias a realizar fuertes inversiones con las que poder ajustarse a las nuevas normativas.

Riesgos penales: la segunda derivada del incremento de regulación ha sido el aumento de los litigios de contenido climático. Desde Fidelity International indican que tan solo en EEUU se registraron 1.213 demandas entre 1986 y 2020, más otros 373 casos penales en otros 36 países.

Riesgos reputacionales: la falta de consideración hacia la biodiversidad puede restar valor y provocar la pérdida de consumidores. Desde la gestora ponen como ejemplo la campaña lanzada en 2010 por Greenpeace contra Kit-Kat, por utilizar aceite de palma procedente de la deforestación de la selva indonesia.

Un compromiso creciente y activo

El acercamiento de la gestora pasa por la inversión en soluciones para frenar la pérdida de la biodiversidad, “probablemente la mayor megatendencia de nuestro tiempo”, en palabras de Jenn-Hui Tan. La firma calcula que se necesitan 700.000 millones de dólares al año en la preservación de la biodiversidad adicionales a lo que ya se está invirtiendo, y estima que se deberían invertir 117 billones de dólares adicionales para desarrollar soluciones centradas en el cambio climático efectivas.

En la firma han identificado una lista de más de 30 soluciones con posibilidad de inversión muy diversificadas por sectores, geografías y empleo de tecnologías que van desde la agricultura eficiente, reciclaje o el tratamiento de aguas hasta la reducción del desperdicio alimentario o la acuicultura. “No son fondos de nicho. Hablamos de compañías que han cambiado o escalado su modelo de negocio para ser más sostenibles”, indicó Velislava Dimitrova. El enfoque de Fidelity se basa en la selección de las compañías con mejores prácticas para su estrategia de inversión en biodiversidad, que fue lanzada el año pasado. Después del lanzamiento en 2022 de su marco de actuación para prevenir la deforestación, la firma está trabajando actualmente en el desarrollo de otro marco de actuación para proteger la biodiversidad.

“Necesitamos empezar a concretar áreas, temas y sectores para crear un marco en el que se puedan identificar las áreas donde sea más fácil empezar a actuar y luego ampliar el foco. El compromiso es una parte esencial de la solución”, sentenció Gabriel Wilson-Otto.

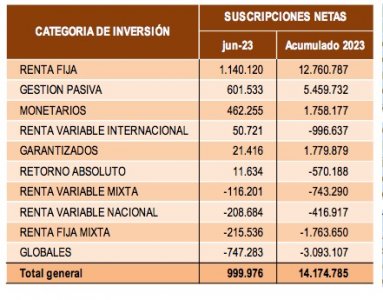

En junio, los fondos españoles siguieron sumando patrimonio e incrementaron su volumen en 2.200 millones de euros (un 0,7% más que el mes anterior), situándose en torno a los 330.500 millones de euros. En lo que va de año el patrimonio suma 24.100 millones de euros, lo que supone un crecimiento del 7,9% respecto a finales de 2022, según los datos provisionales de Inverco.

El aumento de patrimonio en el mes de junio se debió tanto a las rentabilidades positivas aportadas por los mercados financieros como a los nuevos flujos de entrada registrados.

En concreto, los fondos captaron en torno a los 1.000 millones de euros. De esta manera, se encadenan 32 meses consecutivos con suscripciones netas positivas.

En la primera mitad de 2023, los fondos ya acumulan más de 14.000 millones de euros de flujos positivos, frente a los 6.000 millones de euros registrados en la primera mitad del año anterior.

El apetito inversor de los partícipes de fondos continúa centrado en las categorías más conservadoras por el atractivo de las rentabilidades adicionales que aportan estas categorías gracias al entorno de alzas de los tipos de interés oficiales: hasta junio, los fondos de renta fija ya acumulan casi 13.000 millones de suscripciones netas.

Los fondos de renta fija repitieron liderando el interés del partícipe nacional con captaciones netas en el mes de más de 1.100 millones de euros. También los fondos de gestión pasiva y monetarios registraron suscripciones netas positivas (próximas a los 1.100 millones de euros en su conjunto).

En el lado de los reembolsos, los fondos globales registraron las mayores salidas netas por 747 millones de euros, superando los 3.000 millones de euros en el conjunto del año. También los fondos de renta fija mixta experimentaron reembolsos netos (215 millones de euros) centrados exclusivamente en su vertiente internacional. Adicionalmente, los fondos de renta variable nacional experimentaron flujos de salida por importe superior a los 200 millones de euros.

El efecto mercado también ayuda

Las rentabilidades también ayudaron en junio al crecimiento del sector. A fecha de elaboración del informe, los fondos experimentaron en el mes una rentabilidad media positiva del 0,25%, donde destacó la renta variable nacional (2,25%).

Eso sí, en lo que va de año los fondos aportan casi un 3,4% de rentabilidad a sus partícipes, con especial intensidad en el caso de la renta variable, que supera el 10% tanto en los fondos de renta variable nacional como internacional (9,34%).

Mas, hasta hace poco tiempo Global Head of Digital en Allfunds, anunció recientemente su salida de la entidad para impulsar nuevos proyectos. Entre ellos se encuentra Crescenta.

La entidad, gracias a un software propio, agilizará y facilitará el acceso de inversores profesionales y minoristas a los mercados privados. Permitirá acceder de forma 100% online a fondos y fondos de fondos de private equity, venture capital, infraestructuras y deuda privada, entre otros.

Según anunció Crescenta en su lanzamiento, Sebastián Albella, ex presidente de la CNMV y socio en Linklaters, y Carlos Paramés, Managing Director en Houlihan Lokey, completan el consejo asesor de Crescenta. Con la incorporación de Mas, el ámbito tecnológico, regulatorio y financiero queda respaldado por reputados profesionales.

Mas, que cofundó empresas como Invertia, Openfinance o Finametrix, se incorpora a Crescenta reforzando así la apuesta tecnológica de la fintech, en la que la tecnología se presenta como la llave que abrirá el capital privado a todos los inversores.

Foto cedidaMadrid se convierte en ciudad de referencia contra el blanqueo de capitales y la financiación del terrorismo

La conferencia sobre la lucha contra el blanqueo de capitales y la financiación del terrorismo: “Perspectivas, fortalezas y retos», celebrada en Madrid, ha sido una jornada impulsada por instituciones económicas y civiles, en la que se han analizado y debatido en profundidad los retos actuales a los que se enfrenta la UE en esta materia, así como las experiencias y mejores prácticas públicas y privadas.

Las principales organizaciones de este evento han sido: la Asociación Española de Banca (AEB), la Confederación Española de Cajas de Ahorro (CECA), la Unión Nacional de Cooperativas de Crédito (UNACC), la Unión Española de Entidades Aseguradoras y Reaseguradoras (UNESPA), el Colegio de Registradores de la Propiedad, Mercantiles y Bienes Muebles de España, el Consejo General del Notariado y la Asociación Madrid Futuro, en colaboración con el Ministerio de Asuntos Económicos y Transformación Digital, la Comunidad de Madrid y el Ayuntamiento de Madrid.

Nadia Calviño, vicepresidenta Primera del Gobierno y ministra de Asuntos Económicos y Transformación Digital, ha inaugurado el acto con su discurso en el que ha destacado el papel de España como impulsor y apoyo fundamental de la legislación contra el blanqueo de capitales y la financiación del terrorismo. Durante su intervención, ha abogado por la cooperación entre los sectores público y privado para luchar contra el blanqueo de capitales y la financiación del terrorismo, al considerarlo esencial para poder ser efectivo con esta lucha. Asimismo, ha destacado la importancia de crear una agencia supranacional, que “es un paso muy importante y España apoya completamente este nuevo organismo. Se hará todo lo que esté en nuestra mano para poder llegar a un acuerdo sobre el paquete de medidas contra el blanqueo de capitales”.

El evento también ha contado con dos mesas redondas. La primera mesa «Perspectivas futuras sobre la prevención de Blanqueo de Capitales y Financiación del Terrorismo en Europa», ha estado moderada por Nicolas Véron, economista e investigador en Bruegel y el Instituto Peterson de Economía Internacional. En ésta participaron Eva María Poptcheva, Eurodiputada del Parlamento Europeo; Margarita Delgado, Subgobernadora del Banco de España; Raluca Pruna, jefa de la unidad de Delincuencia Financiera de la Comisión Europea; Esteban Fullin, secretario ejecutivo de GAFILAT y François Louis Michaud, director de la Autoridad Bancaria Europea.

“Ese sentimiento de urgencia que nos ha llevado a participar en esta reforma no ha desaparecido”, confesó Pruna, quien ha aclarado que “es la hora de reforzar los poderes y herramientas disponibles. AMLA ha de crear una capa significativa de acciones europeas”. Además, ha añadido que “la ambición es intentar mover todas las piezas para tener una reforma completa. Solamente así, las reglas y las instituciones estarán alineadas”. «Es muy importante la coordinación entre España y la Comisión Europea para que se puedan implementar a la mayor brevedad estas iniciativas para luchar contra el blanqueo de capitales”, matizaba.

AMLA como punto de inflexión

“La Unión Europea no se ha ocupado mucho por la prevención del blanqueo de capitales y creo que tenemos escándalos. Es importante que aprovechemos la oportunidad que tenemos en estos momentos ya que ahora contamos con el impulso apropiado para desarrollar medidas a nivel europeo. La nueva agencia AMLA lo cambia todo”, afirmaba Poptcheva.

Por su parte, Michaud ha hecho hincapié en “el importante impulso que ha tenido lugar en los últimos cinco años la lucha contra el blanqueo de capitales y que ahora tiene como resultado más medidas para identificarlo y prevenirlo con autoridades muy potentes como AMLA”.

En el marco de la creación de una agencia supranacional para poder luchar contra el blanqueo de capitales y luchar contra el terrorismo, Delgado ha destacado que “han sido los escándalos de los grupos bancarios los que nos han abierto los ojos para que las autoridades reaccionasen e implementasen un plan de acción. Es una pena que se diera un problema tan importante en toda Europa. En la actualidad, los grandes bancos internacionales están ya muy avanzados en este tipo de políticas”.

Asimismo, Delgado ha señalado que «no se trata de reunir únicamente a 21 países con diferentes formas de hacer las cosas, se trata de colaborar y coordinar a nivel interno y externo”.

Este modelo que quiere implementar Europa puede ser un buen referente al otro lado del Atlántico. Así lo ha destacado Fullin, quien ha resaltado que es evidente que hay una gran influencia de España en Latinoamérica. Así, afirmaba: “Creemos que esta iniciativa tendrá una influencia positiva. Es muy importante para Latam tener un modelo como el europeo para tomar las mejores directrices”.

Perspectivas futuras en Europa

La segunda mesa de debate, que ha analizado el marco preventivo español: fortalezas y retos, ha estado moderada Gonzalo García Andrés, secretario de Estado de Economía y Apoyo a la Empresa del ministerio de Asuntos Económicos y Transformación Digital y contó con la presencia de Pedro Comín Rodríguez, director del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC); Alejandra Kindelán Oteyza, presidenta de la Asociación Española de Banca (AEB); Pedro Galindo Gil, director general del Órgano Centralizado de Prevención del Blanqueo de Capitales y Financiación del Terrorismo del Consejo General del Notariado; María Emilia Adán García, decana del Colegio de Registradores de España y Rafael Pérez Pérez, comisario general de Policía Judicial.

Kindelán ha destacado cómo España “está a la vanguardia en la lucha contra el blanqueo de capitales y la financiación del terrorismo, en cuanto a normativa, marco supervisor y entidades. Vemos cómo los esfuerzos realizados son visibles. Así SEPLAC o GAFI nos dan elevada puntuación y señalan que el sector financiero español cuenta con los mejores recursos para luchar contra esta lacra”. Cabe destacar que el esfuerzo de la calidad humana ha demostrado un mejor funcionamiento. “Tenemos mejores instrumentos”, apuntaba Comín.

Por su parte, Galindo destacaba que en su especialización tienen retos en ámbitos diferentes, tales como «relaciones internacionales, el uso de criptoactivos y la necesidad de poder intercambiar información transnacional en la mayor medida”. Adán subrayaba cómo el sistema español es un buen ejemplo a seguir y coincide con los demás participantes de la mesa en que «el sistema español va un paso por delante y se anticipa a lo que va a ser el nuevo marco europeo que regirá estas materias. En la actualidad, desde las autoridades caminamos hacia una transparencia total”.

Pérez ha considerado la estrecha relación, a pesar de sus diferencias, entre la lucha contra el blanqueo de capitales y la financiación el terrorismo hace que no puedan separarse ambas actividades. “Es muy importante que nos actualicemos y adquiramos nuevas herramientas que permitan analizar los movimientos sospechosos y es imposible sin la colaboración del sector publico y privado y sin la colaboración internacional”.

La mesa redonda se cerró con las palabras de García quien destacó que “España tiene un paquete normativo que vamos a liderar para seguir a la vanguardia en la lucha contra el blanqueo de capitales y la lucha contra el terrorismo. Llevamos mucho tiempo trabajando para adaptarnos a este sistema y esta siendo posible gracias al capital humano, la formación, la colaboración público-privada y la ambición por anticiparse”.

De igual modo, Comín comentaba que “la eficacia del sistema es por dos motivos: el factor humano y el factor institucional, que genera homogeneidad y colaboración”. Así, considera fundamental que todo tengamos las mismas condiciones para luchar de forma agrupada y poder llegar a un punto común”.

Añadió en primicia información que se anunciaría el próximo 4 de julio. “Hemos recibido la primera comunicación por indicio en la que hay un uso de la generativa por parte de los malos. Para identificarse han hecho hablar a una foto”.

Fortaleza del sistema español

La importancia del capital humano, la colaboración y la ambición son factores que han demostrado lafortaleza del sistema español. España tiene un papel de liderazgo en el reforzamiento del sistema de prevención de blanqueo de capitales y de financiación del terrorismo en esta fase llena de desafíos y oportunidades.

El encuentro ha concluido con clausura institucional por parte de José Luis Martinez-Almeida, alcalde de Madrid, quien ha puntualizado que “Madrid y España tienen una fortaleza reconocida y, sin duda, está en perfectas condiciones para ser un referente para el resto de los países. Debemos felicitarnos y sentirnos orgullosos. Ofrecemos fortalezas desde organismos y normativas y, sobre todo, por las condiciones que podemos ofrecer en esta ciudad en términos de calidad de vida, entre otros. Por ello, Madrid está en perfectas condiciones para ser la sede de la Autoridad Europea de Lucha contra el Blanqueo de Capitales (AMLA)”.

Foto cedidaEduardo Muela, secretario del Consejo; Mateo Velasco, presidente; Enrique Serra; consejero delegado; Baldomero Navalón, vicepresidente del Consejo de Administración

Grupo Caminos presentó recientemente sus resultados del año 2022 durante la celebración de la Junta General de Accionistas de Banco Caminos, matriz de la entidad financiera. El grupo formado por las entidades Banco Caminos, Bancofar, Gestifonsa, Gespensión y FAM Caminos ha mantenido un crecimiento sostenible en el último año. Además, en la Junta General de Accionistas se ha aprobado la fusión por absorción de Banco Caminos y Bancofar, las dos entidades bancarias del Grupo.

Esta operación supone un habilitador del crecimiento para los próximos años en los que persiguen el objetivo de afianzarse como el grupo financiero de referencia para los colectivos profesionales a los que se dirigen. Además, este proceso permitirá mejorar la solvencia de la entidad, gestionar la operativa de una manera unificada y eficiente así como favorecer sinergias comerciales para todos sus clientes.

Adicionalmente, en el marco del nuevo plan estratégico de la entidad, se establece como principal objetivo continuar reforzando su propuesta de valor, basada en un modelo de banca claramente diferenciador para el sector de la ingeniería y la salud, a la vez que se busca ampliar la actividad a otros colectivos profesionales.

Grupo Caminos afronta importantes retos para los próximos años con un firme propósito de continuar siendo parte activa del desarrollo de los colectivos profesionales que influyen decididamente en el progreso de la sociedad, y lo hará abordando proyectos tan relevantes como operaciones societarias o un próximo cambio de marca que les ayudará a ganar relevancia en todos sus grupos de interés.

Beneficios de 2022

El grupo cierra 2022 con unos beneficios después de impuestos de 14,2 millones de euros, un incremento del 10% respecto al año anterior. En cuanto al volumen de negocio el grupo superó los 6.500 millones de euros, destacando el crecimiento de su cartera crediticia que alcanzó los 2.220 millones de euros, lo que supone un crecimiento del 6,5% respecto al ejercicio anterior.

“A pesar de la incertidumbre que se ha instalado en los mercados durante el pasado año debido a varios acontecimientos como la invasión de Ucrania, la evolución de la inflación y la consecuente subida de los tipos de interés, podemos estar muy satisfechos de los resultados obtenidos en 2022. En Grupo Caminos buscamos la excelencia en todo lo que hacemos lo que nos permite ofrecer un valor diferencial a nuestros clientes. Para ello, mantenemos en permanente revisión nuestra metodología y el servicio que ofrecemos a nuestros colectivos. Este espíritu de mejora es el que nos ha permitido alcanzar estos buenos resultados un año más”, ha destacado Mateo Velasco, presidente de Banco Caminos en su discurso ante los accionistas de la entidad.

Memoria de Sostenibilidad 2022

Este año, la compañía ha presentado en la Junta General de Accionistas su segunda Memoria de Sostenibilidad que ha incorporado como novedad el primer Plan de Finanzas Sostenibles. Se trata de una hoja de ruta basada en los principios de banca responsable y alineada con los Objetivos de Desarrollo Sostenible, lo que seguirá siendo uno de sus patrones de trabajo durante 2023 en línea con el cumplimiento de la Agenda 2030.

Además, en su Memoria de Sostenibilidad, la entidad comparte con todos sus grupos de interés los resultados de su desempeño y las mejoras de los compromisos adquiridos en el ámbito de la sostenibilidad en el último año. Sin duda, un hito que sigue acercándoles al objetivo de crecer de manera responsable y sostenible, bajo los criterios ambientales, sociales y de buen gobierno.

Por su parte, Enrique Serra, CEO de Banco Caminos, ha mostrado durante su intervención ante los accionistas el camino que marcará la compañía los próximos años: “Nuestra idea es seguir evolucionando nuestro modelo hacia la agilidad enfocándonos en resultados y el cuidado de nuestros profesionales. Nos mueve el firme propósito de ser parte activa de la evolución e impacto social que nuestros colectivos promueven en la sociedad. Los acompañamos en el desarrollo de su profesión y lo hacemos con una clara vocación de servicio, que, junto con la entrega total a un modelo de banca humana y especialista, nos hace únicos en el sector y es nuestra garantía de futuro”.