La Asociación Española de Asesores Fiscales, AEDAF, ha presentado recientemente su nuevo paper, titulado El impuesto temporal de solidaridad de las grandes fortunas: Adecuación a la Constitución, los convenios para evitar la doble imposición y el derecho de la Unión Europea, que firma José Manuel Almudí Cid, profesor titular de Derecho Financiero y Tributario de la Universidad Complutense de Madrid y miembro de AEDAF. El paper analiza exhaustivamente el impuesto y su articulación técnica.

Durante el encuentro virtual con los medios de comunicación, el autor del paper, José Manuel Almudí, ha calificado este impuesto temporal como un “alter ego del impuesto sobre el patrimonio”, ha hecho referencia a una tramitación parlamentaria “extravagante y atropellada, que ha evitado las posibles modificaciones o enmiendas que hubieran sido propuestas en un debate sobre esta norma”, y ha declarado que “se trata de una reacción por parte del Estado con la intención clara de neutralizar la política fiscal, perfectamente lícita, de determinadas comunidades autónomas de incorporar beneficios fiscales en un tributo cedido”.

El profesor Almudí ha apuntado que “si el Estado pretendía armonizar la imposición autonómica, debería haber acudido a la modificación de un bloque normativo claramente identificado por todos. Una armonización por la puerta de atrás es incompatible con el principio de reserva de la ley orgánica que establece la Constitución”. El autor ha hecho referencia también al “tratamiento asimétrico” a contribuyentes residentes y no residentes por parte de esta figura, ya que hay determinados beneficios fiscales que “se cercenan cuando se trata de contribuyentes no residentes”.

“Existe una incoherencia entre los objetivos que se anuncian en la exposición de motivos de la norma y la configuración del límite a la cuota íntegra que, como consecuencia de una deficiente técnica legislativa, neutraliza los potenciales efectos económicos iniciales del impuesto”, ha explicado Almudí.

Por su parte, la presidente de Stella Raventós Calvo ha lamentado que “esto es pan para hoy y hambre para mañana, ya que todas las impugnaciones de este impuesto, que nosotros recomendamos realizar, pueden traer como consecuencia un coste mucho mayor al Estado, que tendrá que devolver lo recaudado más los intereses de demora al cabo de unos años. A medio plazo esto daña las arcas públicas”.

Javier Gomez Taboada, vocal responsable de Estudios e Investigación de AEDAF, ha puntualizado que “la posible derogación de este impuesto se complicaría mucho si el Tribunal Constitucional resuelve avalarlo”.

Foto cedidaJuan José del Valle, responsable de análisis de la agencia de valores Activotrade

Este va a ser el primer verano sin restricciones desde el pasado año 2020, cuando se inició la pandemia del COVID. La mayor parte de las compañías relacionadas con el segmento de turismo (agencias de viajes, aerolíneas, hoteles…) esperan unos números no vistos en los últimos años.

Aunque se espera un periodo estival rentable para el sector turístico, desde Activotrade creen que el contexto general de mercado invita a mantener un perfil de inversión conservador dadas las altas rentabilidades obtenidas en los principales índices desde principios de año. Sin ir más lejos, el Nasdaq 100 está en camino de marcar el mejor primer semestre de toda su historia.

“Nos encontramos con un mercado con una amplitud muy acotada, soportado por un reducido número de compañías tecnológicas y compañías relacionadas con inteligencia artificial, con una volatilidad extremadamente baja y unos tipos de interés o costes de financiación más altos que añaden una cierta tensión con mayores rentabilidades de deuda exigidas en el corto plazo (bono americano e inglés a 2 años por encima del 4.75%)”, expone el informe elaborado por Juan José del Valle, responsable de análisis de Activotrade.

En este sentido, el Nasdaq pone un tope a las grandes tecnológicas. El operador se ha visto obligado a acometer una redistribución especial del índice en la cual se mantendrán las mismas empresas, pero la ponderación o peso de cada una de ellas será recalculada. Supuestamente, conoceremos al cierre de julio los resultados y las nuevas ponderaciones para sopesar el impacto.

Según la metodología del Nasdaq, las cinco mayores compañías del índice no pueden pesar más del 38,5% y las que quedan por debajo no pueden hacerlo más de la que se encuentra en quinta posición (actualmente un 4,5% aproximadamente). Recordemos que las siete grandes compañías pesan más del 50%: Microsoft, Apple, Alphabet, Nvidia, Amazon, Tesla y Meta Platforms, por orden de mayor a menor.

“Adicionalmente, el mercado de renta fija se encuentra ante una posible escasez o menor liquidez durante el verano debido a la histórica emisión de letras de EE.UU. tras posponer el techo de deuda. Por todo ello, pensamos que sería más prudente ser conservadores a estas alturas del año”, aclaran.

Con este enfoque conservador para el verano, el informe destaca los siguientes sectores de menor riesgo o volatilidad como servicios públicos (eléctricas), consumo básico (alimentación, bebidas, etc.) o salud. «Esto no significa que debamos salir del mercado en verano», dicen. Establecen que siempre se pueden encontrar oportunidades según el posicionamiento y estacionalidad. Y en este caso, creen que el sector turístico puede ofrecer una buena oportunidad en el corto plazo para aprovechar el tirón de los próximos meses.

Diversificación con la pequeña empresa: Russell 2000

En la entidad empiezan a ver con buenos ojos el mejor comportamiento, en términos relativos, de las empresas de pequeña capitalización en Estados Unidos.

“Las valoraciones, en términos históricos, son mucho más bajas que las de las grandes compañías. Estas compañías que suelen sufrir más en un entorno de altas inflaciones y altos tipos de interés por la mayor proporción de deuda que tienen a tipo variable, se pueden ver beneficiadas durante los próximos años con el fin de las subidas de tipos. El principal selectivo que se usa para medir el desempeño en los mercados de las pequeñas y medianas empresas en EE.UU. es el Russell 2000. También podríamos tener exposición a small caps de manera diversificada con ETFs o fondos de inversión como el iShares MSCI World Small Cap UCITS, cotizado en euros en distintas bolsas europeas”, puntualizan.

Mejor año para el turismo desde el COVID

España es el país de la zona euro con mayor peso del sector turismo dentro de la composición de su PIB. Así, el mercado continuo español cuenta con importantes compañías, aerolíneas u hoteleras, con las que se puede conseguir exposición al sector.

El informe pone de ejemplo a AENA. «El gestor aeroportuario ha tomado algo de descanso durante las últimas semanas desde la resistencia de 155 euros y veríamos interesante el acercamiento que está haciendo en los mínimos de marzo y mayo en zonas de 140 euros para encontrar algo de soporte», dicen.

“Otra compañía del Ibex 35con la que podríamos conseguir exposición es la aerolínea IAG, que engloba a Aer Lingus, British Airways, Iberia, Vueling y Level. IAGpublicó unos beneficios netos de más de 800 millones frente a las pérdidas de 575 millones del tercer trimestre de 2022. Además, el petróleo a la baja en el segundo semestre del pasado año ha fortalecido a la compañía reduciendo considerablemente sus costes”, prosiguen.

Todas las compañías relacionadas con el sector turismo dentro del Ibex 35 han subido desde principios de año superando a otros sectores como el financiero, según el análisis de Activotrade.

“Adicionalmente, si se quiere tener exposición en Estados Unidos, creemos que una buena alternativa puede ser la compañía hotelera española Meliá. El pasado año recuperó un flujo de caja positivo y, teniendo en cuenta que el 30% de sus ingresos proviene de EE.UU., lo hace un nicho de mercado favorable donde el consumo por el momento se mantiene muy fuerte.

Otra muy buena opción puede ser tener exposición a aerolíneas americanas o empresas de cruceros como Delta Airlines, United Airlines, Carnival Corp o Norwegian Cruise Line. Todas estas compañías han subido más de un 40% desde principios de año” declaran.

Calor y verano: ocio y piscinas

Otros sectores temáticos a considerar para este tercer trimestre: videojuegos, como Roblox; alquiler o distribución de vehículos de segunda mano, como Avis, Camping World Holdings o Carvana, que durante las últimas semanas subió́ más de un 50%; parques temáticos (Six Flags o Walt Disney); o mantenimiento de piscinas (Pool Corp. o Fluidra).

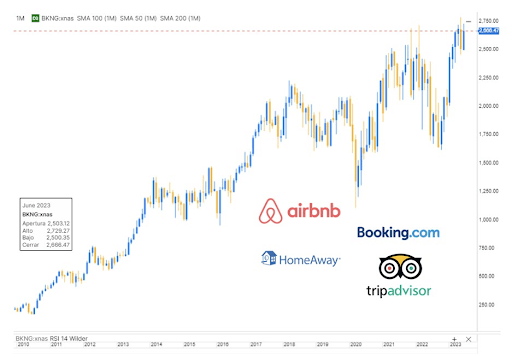

Adicionalmente, no podemos olvidar que, desde hace unos años debido a la globalización y auge de la tecnología en el mundo, la mayor parte de los viajes se reservan a través de plataformas como Booking, Airbnb o Expedia, entre otras, lo que ha hecho que las acciones de estas compañías también se hayan visto fuertemente impulsadas durante los últimos años. A modo de ejemplo, podemos ver en el siguiente gráfico mensual que la americana Booking que cotiza en el Nasdaq se encuentra cerca de su máximo histórico.

Foto cedidaBoris Batine y Alexander Dunaev, cofundadores.

ID Finance Spain S.A.U. ha anunciado unos sólidos resultados en los seis primeros meses de 2023, demostrando un crecimiento sostenido y afianzando su fortaleza financiera. La compañía generó unos ingresos de 59 millones de euros y un beneficio neto de 4,4 millones de euros, atribuible a un incremento del 8% de su cartera crediticia neta, que batió un nuevo récord tras alcanzar los 51 millones de euros en España. Durante la primera mitad del año, la compañía ha concedido préstamos al consumo en este mercado por valor de 121,1 millones de euros, procesando más de 70.000 aplicaciones al mes.

De manera adicional, ID Finance Spain S.A.U. continuó reforzando su estabilidad financiera tras alcanzar una cuota de recursos propios del 26%, lo que representa un avance de 2,6 puntos porcentuales en comparación con el mismo periodo del año anterior, poniendo así de manifiesto el compromiso de la compañía con una gestión financiera prudente y demostrando su capacidad de reinvertir los beneficios en iniciativas dirigidas a impulsar su crecimiento. El equilibrio entre crecimiento y rentabilidad es reflejo de las habilidades del equipo en las distintas acciones de marketing y la gestión de riesgos.

Asimismo, los niveles de capitalización y rentabilidad alcanzados superan con creces los compromisos de la compañía recogidos en el clausulado de su Eurobono ID Finance Spain, especialmente en los relativos a su ratio de recursos propios (superior al 26% frente al 15% requerido) y la cobertura de intereses (más de tres veces frente al nivel requerido de 1,5 veces).

En general, las cifras son reflejo del éxito continuado de la estrategia de ID Finance Spain, articulada en torno a la innovación y el expertise en gestión de riesgos, que ha demostrado ser efectiva para sortear las complejidades económicas y generar resultados consistentes.

Boris Batine, cofundador de ID Finance, ha comentado: «A pesar de los desafíos económicos derivados del panorama global, ID Finance ha tenido un buen desempeño en la primera mitad de 2023. Nuestros resultados son fruto de nuestro esfuerzo por ofrecer el mejor servicio al cliente, nuestro foco en la innovación tecnológica y en la eficiencia operativa. Continuaremos capitalizando estas fortalezas para continuar arrojando unos excelentes resultados y maximizar el valor de la compañía para los accionistas».

ID Finance continúa reforzando su plataforma líder en préstamos alternativos, mientras impulsa el desarrollo de su app financiera Plazo, que ha sido distinguida como Mejor Aplicación de Bienestar Financiero 2023 en los World Business Outlook Awards. La compañía tiene previsto seguir ofreciendo soluciones financieras innovadoras que satisfagan las necesidades cambiantes de sus clientes.

En concreto, los más de 130.000 clientes de la app financiera Plazo han registrado una creciente actividad, tanto en lo referente a solicitudes de líneas de crédito (concedidas a través de Plazo Credit S.L., entidad perteneciente al Grupo ID Finance) como en términos de volumen transaccional, que en los 6 primeros meses del año superó los 1,2 millones de euros.

Grupo Caminos acaba de presentar en la Junta General de Accionistas la nueva Memoria de Sostenibilidad que ha incorporado como novedad un Plan de Finanzas Sostenibles. Se trata de una hoja de ruta basada en los principios de banca responsable y alineada con los Objetivos de Desarrollo Sostenible.

En ella, el Grupo se ha fijado tres pilares fundamentales como son medir la huella de carbono de su actividad, mejorar la gobernanza que los lleve a tomar decisiones en pro del beneficio a largo plazo de sus grupos de interés y, por último, generar un retorno a la sociedad a través de su actividad con el fomento y defensa de las profesiones y colectivos esenciales a los que atienden.

En concreto, el Plan de Finanzas Sostenible se centra en cuatro ODS en los que establece el impacto y la fijación de objetivos: salud y bienestar (3); igualdad de género (5); industria, innovación e infraestructura (9) y ciudades y comunidades sostenibles (11). Dentro de las medidas destaca la creación de siete productos sostenibles como son fondos de Gestifonsa, tanto para los clientes de Banco Caminos como de Bancofar, el préstamo mobiliario farmacia rural, préstamo personal farmacia smartcash o productos para promover la eficiencia energética y la movilidad sostenible.

Además, en su Memoria de Sostenibilidad, la compañía comparte con todos sus grupos de interés los resultados de su desempeño para impulsar el desarrollo económico y social de sus principales colectivos, los ingenieros de caminos, canales y puertos y los farmacéuticos, así como las mejoras de los compromisos adquiridos en el ámbito de la sostenibilidad en el último año.

Para Esther Marín, directora de Gestión de Activos y Sostenibilidad de Grupo Caminos,“nuestro Plan de Finanzas Sostenibles es un hito dentro de nuestra estrategia de sostenibilidad que nos acerca un poco más al objetivo de crecer de manera responsable y sostenible, bajo los criterios ESG ambientales, sociales y de buen gobierno. Además, va en línea con nuestro compromiso de ser parte activa del impacto social que promueven nuestros colectivos dentro de la sociedad”.

Foto cedidaJosé Ignacio Goirigolzarri, presidente de CaixaBank, y Gonzalo Gortázar, consejero delegado de la entidad

CaixaBank ha sido elegido ‘Mejor Banco en España’ por tercer año consecutivo y ‘Mejor Banco Digital en Europa Occidental 2023’ en los premios Awards for Excellence que la revista británica Euromoney otorga cada año a las entidades líderes en servicios bancarios en el mundo.

Se trata de la octava vez en los últimos 12 años que CaixaBank recibe el máximo galardón nacional, y de la segunda vez que la entidad es reconocida por su transformación digital en estos premios internacionales.

El jurado de los premios, formado por el comité editorial de la revista, ha escogido a CaixaBank por su liderazgo en los servicios bancarios en España, reforzado tras la fusión con Bankia, y por su decidida apuesta por la innovación, que la ha convertido en pionera en el uso de las nuevas tecnologías para ofrecer el mejor servicio al cliente, en línea con su propósito de marca “Estar cerca de las personas para todo lo que importa”.

Para el presidente de CaixaBank,José Ignacio Goirigolzarri, “estos premios son un reconocimiento al modelo diferencial de hacer banca de CaixaBank, basado en la cercanía y el apoyo a las familias y las empresas, así como a la sociedad a la que servimos. El hecho de que Euromoney haya premiado a CaixaBank como ‘Mejor Banco en España’ durante tres años consecutivos revalida nuestro modelo de banca sostenible, que coloca a CaixaBank en una posición relevante para liderar el proceso de transformación del sector bancario europeo”.

Por su parte, Gonzalo Gortázar, consejero delegado de CaixaBank, ha destacado que “estos galardones son un reconocimiento del esfuerzo y buen hacer de todos nuestros empleados, así como de nuestra apuesta por la innovación y la transformación digital. En un entorno en el que los cambios tecnológicos se aceleran, los bancos líderes tenemos que ser capaces de poder dar respuestas ágiles y eficientes a las nuevas necesidades sociales. El reconocimiento al ‘Mejor Banco Digital en Europa Occidental 2023’ nos anima a seguir desarrollando nuestro modelo de atención para adaptarlo en todo momento a las preferencias de nuestros clientes y de la sociedad en general, uno de los pilares de nuestro Plan Estratégico 2022-2024”.

Foto cedidaXavier Ventura, director general de Arquia Banca

Arquia Banca, entidad especializada en productos financieros para perfiles profesionales, refuerza su compromiso social mediante la adhesión al Pacto Mundial de Naciones Unidas, la mayor iniciativa de sostenibilidad corporativa del mundo.

Al sumarse al Pacto Mundial, Arquia Banca se compromete con alinear su actividad con los Diez Principios universalmente aceptados en las áreas de derechos humanos, normas laborales, medioambiente y lucha contra la corrupción, así como en adoptar medidas en apoyo a los objetivos de Naciones Unidas plasmados en los Objetivos de Desarrollo Sostenibles (ODS) fijados en la Agenda 2030.

Actualmente el Pacto Mundial está formado por 70 redes locales, con más de 19.000 entidades adheridas en todo el mundo en más de 160 países. España cuenta ya con más de 2.100 organizaciones que se han sumado a esta importante iniciativa, lo que la convierte en la red local con un mayor número de entidades adheridas y, en consecuencia, una de las más importantes del panorama internacional.

Tal como explica Xavier Ventura, director general de Arquia Banca, “en el marco del nuevo Plan Estratégico 2023-2026 queremos seguir reforzando nuestro compromiso con el progreso y el desarrollo sostenible; por eso, hemos considerado esencial adherirnos al Pacto Mundial de la ONU. Estamos plenamente comprometidos con los derechos humanos y creemos que el crecimiento futuro solo será posible teniendo en cuenta criterios de sostenibilidad medioambiental y social”.

Cabe destacar que a través del Programa Arquia Social, Arquia Banca desarrolla diferentes acciones de ayuda y colaboración en la mejora de la calidad de vida de las personas y la sociedad, especialmente de los colectivos en peligro de exclusión y de personas dependientes o con enfermedades en tratamiento o avanzadas, consolidándose como una banca con un carácter socialmente responsable.

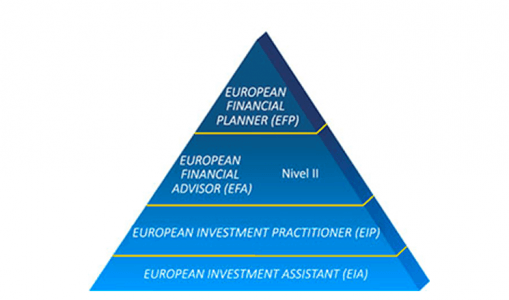

EFPA España, la Asociación Española de Asesores y Planificadores Financieros, ha cerrado el primer semestre de 2023 con la realización de más de 2.500 exámenes a profesionales de la industria, los cuales corresponden a las diferentes certificaciones profesionales adecuadas a MiFID II, así como a las relacionadas con el mercado hipotecario y el ámbito ESG.

En este sentido, a lo largo de estas dos últimas semanas, la asociación ha celebrado nuevas convocatorias de las certificaciones de European Investment Assistant (EIA), European Investment Practitioner (EIP), European Financial Advisor (EFA) y Nivel II, European Financial Planner (EFP), así como de Asesoramiento en Finanzas Sostenibles (EFPA ESG Advisor). Cabe destacar que, en nuestro país, hay más de 800 profesionales que cuentan con la certificación EFP de planificación financiera y más de 1.600 asesores que cuentan con la certificación EFPA ESG Advisor, la cual lleva operativa solo desde 2021.

Verónica Martín, responsable de Acreditación y Certificación de EFPA España, ha destacado que “desde EFPA España seguimos trabajando para consolidarnos como un acompañante imprescindible en el camino profesional de los asesores financieros. Estamos muy orgullosos de la gran participación que tenemos en cada una de las convocatorias que llevamos adelante y que nos han permitido contar a día de hoy con más de 35.000 profesionales certificados. Nuestro objetivo sigue siendo ampliar la oferta de certificaciones para poder ofrecer un enfoque global a los asesores a la hora de ofrecer el mejor asesoramiento financiero a sus clientes”.

23 años certificando a los profesionales financieros

En 2022, EFPA España superó los 4.000 exámenes a profesionales de la industria, habiendo celebrado más de 100.000 exámenes a asesores financieros desde su fundación, hace más de dos décadas. Actualmente, la asociación cuenta con más de 32.300 certificados con alguna de las certificaciones MiFID II (EIA, EIP, EFA y EFP), 17.160 en LCCI (Ley de Contrato de Crédito Inmobiliario) y más de 1.600 certificaciones EFPA ESG Advisor. Esto le ha permitido consolidarse como la organización más grande del sector financiero en nuestro país y la asociación certificadora más grande de toda Europa, con 35.845 profesionales que son miembros certificados de EFPA España.

El primer semestre del año ha transcurrido en un entorno económico volátil y repleto de desafíos. En este contexto, los bancos centrales han conseguido implementar una política monetaria restrictiva que ha moderado la inflación sin generar una recesión global. Asimismo, debido a que los índices bursátiles no reflejan en su totalidad las sólidas proyecciones de beneficios, las acciones brindan un potencial que supera con creces a la renta fija. En esta situación, los expertos de GVC Gaesco Valores recomiendan los valores más adecuados para rentabilizar los meses estivales, entre los que destacan compañías integradas en sectores como infraestructuras, transición energética o industria.

Víctor Peiro, director general de análisis de GVC Gaesco, apunta que «la economía global ha demostrado una notable capacidad de adaptación, logrando mitigar la inflación sin incurrir en una ralentización económica significativa”. Y remarca: “En GVC Gaesco anticipamos un segundo semestre positivo, impulsado por la normalización gradual de las políticas monetarias y el impacto del notable gap entre las cotizaciones y los beneficios empresariales, que aún no se refleja plenamente en los principales índices bursátiles”.

En España, IAG se añade a la lista de valores recomendados por los expertos de GVC Gaesco. El holding que engloba a British Airways e Iberia ha consolidado su posición como una inversión de amplio potencial, debido a la proximidad de una temporada estival en la que se espera una sólida recuperación del sector turístico. La empresa exhibe características positivas que fortalecen su valor futuro, como su posición competitiva en el mercado, su capacidad de adaptación y optimización de su estructura de costos, así como su sólida posición de liquidez.

Uno de los valores que se mantiene en la lista de valores recomendados es Solaria, compañía de generación de energía fotovoltaica que en los próximos meses presentará su nuevo plan estratégico. A pesar de los recientes desafíos provenientes de las políticas monetarias y las tensiones en las cadenas de suministro, que podrían haber limitado su rentabilidad por proyecto, la empresa ha logrado resistir y mantener un rendimiento superior al 10%. Además, sus resultados respaldan su potencial, con un crecimiento del 21% en el Ebitda y un margen cercano al 90%.

Por otro lado, FCC, multinacional española dedicada a la construcción, servicios medioambientales, gestión del agua y energías renovables, continúa siendo una opción atractiva para invertir en una empresa con una generación de flujo de efectivo estable y un enfoque en la rentabilidad. Además, la compañía mantiene posiciones competitivas en el mercado: es líder a nivel nacional en la gestión de residuos, ocupa el segundo lugar en la gestión de recursos hídricos, y es uno de los principales operadores en el sector de la construcción y el cemento en España.

Por último, los expertos de GVC Gaesco destacan a Sacyr, que opera en los sectores de construcción, concesiones, servicios y energía. La compañía ha logrado transformar su modelo de negocio, pasando de centrarse en la construcción a enfocarse en el sector concesional, que representa aproximadamente el 89% de su valor empresarial estimado. Su idiosincrasia empresarial se basa en los pagos por disponibilidad, lo que significa que sus activos presentan un bajo riesgo. Además, la empresa muestra una voluntad corporativa de reducir su deuda neta y la entrada en explotación de sus activos, lo cual la convierte en una opción a considerar.

¿Qué valores europeos liderarán la rentabilidad estival?

En Europa, Verallia, líder mundial en envases de vidrio, es uno de los valores que se añaden a la lista de recomendaciones de los expertos de GVC Gaesco. Las estimaciones para este ejercicio muestran un crecimiento de ventas superior al 20%, un EBITDA ajustado de 1.100 millones y un margen EBITDA ajustado del 25,9% en un plazo de 5 años. De este modo, el valor se beneficia del crecimiento constante en la demanda de envases de vidrio en el sector de la alimentación, la reducción de costes energéticos y su sólida estructura financiera, lo cual le otorga un potencial considerable.

Otro de los valores escogidos es Grupo Thales, empresa francesa líder en electrónica para los sectores aeroespacial, defensa y seguridad. Con el foco establecido en el crecimiento de su capacidad productiva, el fortalecimiento de su liderazgo tecnológico y la preservación de la generación de liquidez, la compañía se beneficia del crecimiento del gasto en defensa, el resurgimiento de los pedidos espaciales y aeroespaciales, así como del avance de la inteligencia artificial y la digitalización. Además, sus sólidos resultados trimestrales y atractiva valoración respaldan la recomendación de compra.

Por último, una de las compañías que mantiene su lugar en la lista de valores recomendados es GrupoLagardère, grupo de compañías industriales con actividad en el Travel Retail, el negocio editorial o la organización de eventos y noticias. A pesar de que la firma editorial ha salido fortalecida tras la pandemia y que el sector de Travel Retail muestra señales de recuperación, la cotización de la acción ha experimentado una fuerte caída debido a una oferta pública de adquisición (OPA). De esta manera, el valor muestra un notable potencial de crecimiento para los inversores, proyectándose un aumento de alrededor del 14% desde su precio actual de 25,50€ hasta alcanzar su precio objetivo.

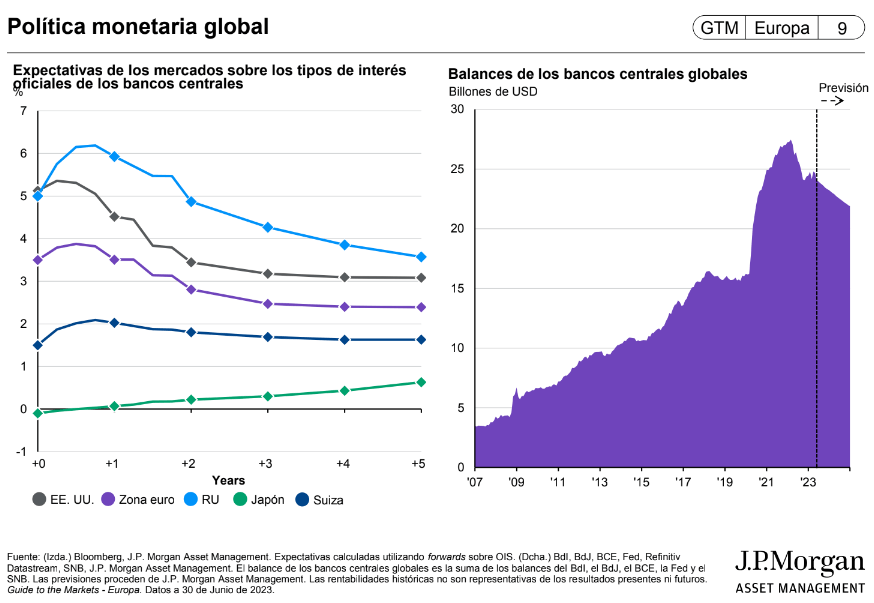

En 2023, el mercado de renta variable ha experimentado una fuerte recuperación. El comportamiento “prácticamente es un espejo”, según explica Lucía Gutiérrez Mellado, directora de Estrategia para España y Portugal.

Con un escenario donde el crecimiento económico a nivel global va a ser discreto, pero positivo, la probabilidad de riesgo de recesión ha disminuido, la inflación continúa cayendo y la política monetaria persiste en un terreno restrictivo la gestora no interpreta cambios muy bruscos. El activo preferido sigue siendo tener duración en carteras. En renta fija, JP Morgan vuelve a tener “preferencia por la renta fija americana frente a la europea”.

En crédito han realizado cambios, «ligeramente sobreponderados en crédito de alta calidad crediticia». En renta variable, la gestora ha considerado neutralizar la posición, aumentando el peso en Japón y Reino Unido.

Japón: un buen comienzo de año

En el segundo trimestre, en lo referido a mercados desarrollados, según indica la gestora Japón es el que mejor lo está haciendo, seguido del S&P. Si se compara con los últimos 25 años, 2023 ha sido uno de los mejores comienzos del S&P. “Es importante resaltar que esta subida ha estado muy concentrada en una serie de valores en el mercado de renta variable americana. Pero estas últimas semanas hemos visto cómo ya no son sólo esos siete gigantes sino que también hay otros sectores y compañías que comienzan a tirar y esto son buenas noticias”, destaca la directora.

La gestora considera que Europa ha tenido una actividad más plana en el segundo trimestre, pero en la totalidad del año ha estado protagonizada por una rentabilidad atractiva. En renta fija, la recuperación ha sido más discreta, sobre todo en las últimas semanas.

Las diferencias regionales en cuanto a crecimiento, la inflación, la política monetaria en terreno restrictivo y el posicionamiento de las carteras son los aspectos condicionantes para este trimestre, según valora la gestora.

En crecimiento, el escenario era un poco menos constructivo. Tras las crisis de los bancos se observaba un entorno con más incertidumbre y en ese momento el escenario base seguía teniendo un crecimiento positivo, pero muy discreto. La diferencia es que aumentó el riesgo de recesión. El escenario base para este segundo trimestre sigue siendo el mismo. La probabilidad de recesión ha sido rebajada del 35% al 25% a escala global. “El crecimiento es muy discreto, pero en terreno positivo. La diferencia es que hemos rebajado la probabilidad de recesión en el corto plazo (próximos 6 meses)”, añade Gutiérrez-Mellado.

Se comienzan a ver diferencias regionales. “Estados Unidos ha aguantado bien, Europa ha navegado por dos trimestres de una recesión técnica, China que, tras una primera parte de recuperación sólida, ahora pierde un poco de fuelle y Japón que continúa tirando”, apunta la directora.

Desde JP Morgan, valoran una salida de la recesión en Europa, “comienza a salirse de la recesión con un crecimiento muy discreto”. El gasto de las familias ha crecido un 4% en los últimos meses y “es un ritmo bastante fuerte”, afirma Gutiérrez-Mellado.

Con respecto a los bancos, la gestora opina que la situación está más tranquila. “Las medidas de emergencias y la salida de depósitos se han normalizado”.

Este trimestre deja una diferencia en este ciclo. “El nivel de apalancamiento de las familias es más bajo, aunque siguen afectando el nivel de los tipos, pero de manera más moderada”, apunta la directora.

La gestora expone que la última parte del año seguirá impulsando el crecimiento con el consumo como principal motor, teniendo en cuenta que la inflación cae poco a poco y el mercado laboral sigue en pleno funcionamiento. Sin embargo “hay riesgos que hay que seguir vigilando”, subraya.

Política monetaria en terreno restrictivo

EE.UU. está consiguiendo evitar esa recesión. China, por su parte, se ha estancado. “China tiene problemas de inflación por lo que se puede permitir una política monetaria más relajada”, aclara Gutiérrez-Mellado.

Desde la gestora consideran que estas medidas, probadas para alcanzar una política monetaria más relajada, van a ser diferentes a otras veces. “China va a atacar los sectores que tienen medidas más específicas. Nos gustaría ver es una recuperación de la confianza del consumidor. Eso en China no está pasando”, señala.

La inflación va en buena dirección, pero sigue estando por encima del objetivo de los bancos centrales. En el precio de los bienes, sigue habiendo una caída. En cuanto a parte de servicios, destaca Gutiérrez Mellado, “sí que se empiezan a ver indicios de que una continuación de la caída. Sin embargo, en la parte de alquileres se empieza a ver una mejoría, impulsada por el mercado inmobiliario en EE.UU.”.

En Europa, los niveles de inflación continúan en niveles muy altos, si se compara con EE.UU. El final de la subida de tipos se ha retrasado. “Nosotros esperamos que la Fed suba una vez más y en Europa probablemente queden dos subidas más”. Tras las subidas, la gestora valora un escenario en el que los tipos se mantienen.

Janus Henderson Investors ha lanzado un nuevo fondo de renta fija en dólares a vencimiento. El Janus Henderson Fixed Maturity Bond Fund (USD) 2027 tiene como objetivo proporcionar una renta periódica al tiempo que pretende preservar el capital inicial invertido a lo largo de la duración de la cartera. El fondo invertirá en una cartera bien diversificada de bonos, principalmente con grado de inversión, de mercados desarrollados de todo el mundo.

Vencerá en enero de 2027 y su objetivo es pagar cupones regulares con plazo trimestral. Utilizará un profundo análisis fundamental de las empresas, y pretende explotar las ineficiencias de los precios y aumentar el rendimiento, haciendo hincapié en evitar las pérdidas y minimizar la rotación.

El equipo de inversión del fondo está formado por gestores de cartera del equipo global de crédito corporativo de Janus Henderson Investors: James Briggs, Michael Keough, Brad Smith, Tim Winstone y Carl Jones, que cuentan con más de 14 años de experiencia en la gestión de carteras con objetivos específicos de rendimiento y vencimiento.

Los gestores cubrirán soluciones de grado de inversión, alto rendimiento y mixtas, al tiempo que aprovecharán plenamente los conocimientos sectoriales del equipo global de crédito corporativo global para mejorar la rentabilidad de la cartera. Se centrarán en evitar impagos y y rebajas de calificación, así como en identificar una compensación adecuada por el riesgo asumido.

James Briggs, gestor de carteras de crédito corporativo de Janus Henderson Investors, declaró que los rendimientos de los bonos corporativos con grado de inversión «han aumentado sustancialmente hasta niveles no vistos desde la crisis financiera de 2008/09». Aunque el experto ve probable que los tipos de interés y los rendimientos caigan a medida que la inflación disminuya, piensa que «ahora es un momento especialmente ventajoso para asegurar estos rendimientos: un bono a vencimiento no sólo permite a los inversores obtener unos rendimientos atractivos antes de posibles bajadas de tipos, sino que también puede generar altos ingresos a cambio de un riesgo relativamente bajo, ya que los atractivos rendimientos de los créditos con grado de inversión a corto plazo permiten a los inversores evitar asumir una duración excesiva o un riesgo elevado».

Ignacio de la Maza, responsable de EMEA Intermediary& LatAm, afirmó que «nuestra amplia experiencia en la gestión de bonos corporativos con grado de inversión nos da la confianza para construir un fondo de renta fija para inversores que buscan rentas. El enfoque activo del equipo combinado con un proceso disciplinado y repetible para supervisar la evolución de los riesgos de la cartera está diseñado para responder de forma coherente a las expectativas de los clientes».