La Cátedra Pérez-Llorca/IE Law School ofrece un decálogo de propuestas para atraer más inversión internacional a España

| Por Paula Asuar | 0 Comentarios

La Cátedra Pérez-Llorca/IE de Derecho Mercantil, una iniciativa de la firma de abogados Pérez-Llorca e IE Law School de IE University, ha elaborado un documento o decálogo en el que se proponen una serie de propuestas en el ámbito de mercado de valores, la normativa y práctica mercantil, laboral, fiscal, regulatoria internacional y la resolución de disputas, entre otros, con el propósito de atraer más inversión internacional para España. Esta propuesta nace de las conclusiones del congreso “España, mercado de oportunidades”, organizado por la Cátedra en colaboración con LLYC, en el que se dieron cita académicos, inversores, juristas, expertos, supervisores y reguladores, tanto españoles como extranjeros.

“El objetivo de este congreso es poner en valor el potencial de nuestro país en materia de inversión y talento, así como analizar las mejores prácticas de otras jurisdicciones con el fin de afrontar los principales desafíos del mercado español”, ha asegurado Eduardo Arbizu, of counsel de Pérez Llorca y director de este congreso.

Marco regulatorio y judicial como impulso a la inversión en España

En relación con el marco regulatorio y judicial, la Cátedra propone crear un organismo independiente semejante al Regulatory Scrutiny Board de la Comisión Europea, con competencia sobre todo el ordenamiento español que pueda evaluar la calidad y el impacto de las normas más significativas .

Asimismo, la Cátedra propone mejorar la efectividad del control previo y la evaluación posterior de la calidad normativa, coordinadamente con la evaluación de impacto de las políticas públicas y reducir el ámbito de las autorizaciones administrativas en materia de inversiones extranjeras al extracomunitario.

En este punto, la Cátedra considera necesario dotar de recursos a la administración responsable de conceder las autorizaciones de inversiones extranjeras, así como mejorar la transparencia en la gestión del procedimiento mediante la publicación de criterios recurrentes en cuestiones de fondo que puedan dar claridad y reducción de los tiempos de los procedimientos.

Por lo que se refiere al sistema judicial, es imprescindible la plena digitalización del expediente judicial; la interoperabilidad de los sistemas de gestión procesal de las comunidades autónomas; la reorganización de la oficina judicial para hacerla más eficiente, dinámica y accesible; la introducción de órganos de asesoramiento independientes en asuntos en los que se requiere apreciaciones técnicas complejas más allá de lo jurídico, particularmente en el Tribunal Supremo , y la profundización en la especialización mediante la debida adaptación de los programas de formación de los jueces.

Un mercado de valores más atractivo, ágil y sencillo

En materia de mercado de valores, la Cátedra incide en la necesidad de hacer más atractivo, ágil y sencillo el proceso de salida a bolsa de las empresas españolas.

Para ello, se sugiere adelantar la implantación en España de algunas medidas de modernización del régimen ya contenidas en la propuesta de “listing act” de la Comisión Europea, como reducir el porcentaje de free float inicial exigido o simplificar la verificación del folleto de emisiones. Eliminar las particularidades de la normativa española que no aportan ventajas apreciables y mejorar el tratamiento fiscal de la financiación mediante capital son otras de las propuestas para agilizar nuestro mercado de valores.

Del mismo modo, se ve oportuno modificar la normativa sustantiva de las sociedades cotizadas para mejorar su atractivo para empresas familiares y para fondos de private equity y venture capital, así como adoptar los modelos europeos más avanzados: flexibilizar el régimen de atribución de derechos de voto a los accionistas con una participación mayoritaria o de control, más allá del régimen actual de acciones de lealtad o con voto múltiple y acciones sin voto de manera que, con transparencia y conocimiento del mercado, se puedan implantar en España soluciones societarias adoptadas en otros países de la UE que han resultado muy atractivas para inversores internacionales.

En cuanto a la agilización en tiempos y procesos de la regulación de OPAS, la Cátedra señala la necesidad de eliminarlas dificultades que incrementan el riesgo y aumentan la volatilidad e incertidumbre en este tipo de transacciones, así como permitir que las autorizaciones administrativas se tramiten y obtengan en paralelo al periodo de oferta.

Un marco competitivo que potencie la dimensión de las empresas no cotizadas

Con el fin de dotar un marco competitivo a las empresas no cotizadas, la Cátedra subraya la oportunidad de aprobar un Código de Sociedades que regule de forma flexible y más sencilla la constitución y el funcionamiento de las empresas no cotizadas.

Es decir, establecer una regulación más sencilla y flexible de las sociedades de responsabilidad limitada que resulte más adecuada a las distintas formas de organización que presentan las empresas no cotizadas: sociedades familiares, pymes, empresas industriales y de servicios, startups, venture capital, private equity o grupos, entre otros. Mejorar en la coordinación de los procesos normativos en la Unión Europea y en España se hace también fundamental para conseguir este objetivo.

Asimismo, se cree necesario establecer un marco jurídico-contractual que potencie la dimensión de las empresas españolas no cotizadas para que puedan competir a nivel internacional en materia digital, innovación tecnológica, capacidad exportadora, instrumentos de financiación, garantías, derechos y deberes en materia medioambiental y clima, distribución, logística y transportes.

Por último, la Cátedra señala que otra medida sería facilitar y simplificar el acceso al Registro Mercantil de la constitución y de la realización de operaciones societarias (la potenciación de la función de publicidad y de transparencia del Registro Mercantil; la intensificación del empleo de medios telemáticos; la reducción de los costes del acceso y la difusión de la información del Registro Mercantil; la internacionalización del sistema registral).

Mejorar la calidad de los tributos, la seguridad jurídica y la arquitectura institucional

Por lo que se refiere a los tributos, la seguridad jurídica y la arquitectura institucional, la Cátedra propone crear un órgano de carácter independiente que asesore al Gobierno y al Parlamento (de forma continuada, no como coyunturales grupos de expertos) en la fase de definición de la política tributaria, permitiendo introducir de forma estable criterios técnicos que sirvan de contrapeso a los estrictamente políticos.

En este sentido los modelos existentes en Derecho comparado de órganos que ayudan al Gobierno o Parlamento a definir una política tributaria sólida son varios, como, por ejemplo, Australia, Suecia, Nueva Zelanda o Estados Unidos, por lo que se debe reflexionar acerca de su introducción en España y cuál resultaría más adecuado a nuestra cultura jurídica. En España, la AIREF podría utilizarse como referencia, pero la misión de estos órganos en relación con el sistema tributario es diferente a la propia de la AIREF en sus funciones y alcance.

Tales órganos, de los que hay precedentes en derecho comparado, permitirán también al Parlamento y a la sociedad realizar un mayor control de calidad, proporcionalidad y adecuación, de forma trasparente, de las normas tributarias. Igualmente, tales mecanismos permiten valorar y tomar posición sobre las iniciativas internacionales y su conveniencia para el país. Al mismo tiempo, este tipo de organismos puede asumir la función de realizar propuestas de modificación de las normas existentes en los aspectos más controvertidos, obsoletos y para mejorar la posición y competitividad del ordenamiento tributario.

Por otro lado, se recomienda reformar y modernizar los mecanismos que garantizan la certeza en la interpretación y aplicación de las normas tributarias. Desde la Cátedra se asegura que es necesaria una revisión de los mecanismos que dotan de certeza y seguridad jurídica a los contribuyentes en el ordenamiento español, ya que los existentes (por ejemplo, las tradicionales consultas tributarias) bien son insuficientes o resultan mejorables o no garantizan plenamente que puedan evitarse disputas posteriores con la Administración tributaria.

Por tanto, dicen, es apremiante una mayor coordinación horizontal (Dirección General de Tributos – Agencia Tributaria) y vertical (Estado – comunidades autónomas – corporaciones locales) en materia de interpretación y aplicación del sistema tributario. En el Derecho comparado, existen también modelos de entidades públicas, similares al Defensor del Contribuyente y con poderes reforzados con respecto al modelo español, que median entre la Administración tributaria y los contribuyentes en los casos más controvertidos y permiten a estos reclamar con bastante efectividad en supuestos de aplicación errada, excesiva o arbitraria de las normas tributarias sin necesidad de acudir a los tribunales de justicia.

Tales instituciones resultan de enorme utilidad para la protección de los derechos de los contribuyentes y la garantía de seguridad jurídica (como ponen de manifiesto, por ejemplo, las experiencias de México o Estados Unidos).

La Cátedra avisa de la urgencia de revisar el obsoleto sistema de resolución de disputas en materia tributaria con el fin de garantizar una transición a otro más eficaz, que supere las limitaciones del actual (tiempos de resolución, precisión de las resoluciones en un sector altamente especializado, etc.), lo cual redundará en una mayor seguridad jurídica, pero, sobre todo, en una liberación de recursos para acometer inversiones y actividades productivas.

En el marco del Derecho comparado se pueden observar, en países próximos a España, dos tendencias que pretenden garantizar la obtención de decisiones que resuelvan los contenciosos Administración tributaria-contribuyentes con un alto grado de especialización en materia tributaria, mejorando la calidad de las resoluciones y reduciendo los tiempos de los litigios tributarios con el fin de liberar recursos que puedan emplearse en inversión productiva. En este sentido, destacan, en primer lugar, la instauración de órganos arbitrales en materia tributaria como alternativos a los tribunales ordinarios (por ejemplo, como ocurre en Portugal) o, en segundo lugar, la regulación de tribunales tributarios especializados por razón de la materia y por su composición (por ejemplo, tal es la dirección de la reciente reforma en Italia).

Empleo y talento laboral: un nuevo Estatuto del Trabajo para el siglo XXI

En materia de empleo, la Cátedra hace énfasis en la propuesta de promover un programa estable de apoyos e incentivos públicos a la tecnologización y transición verde de las pymes y de los autónomos.

También aconseja la promoción de un pacto social por la formación para el empleo, mediante la colaboración público-privada y en cooperación con las empresas, para actualizar y adaptar los títulos universitarios y de formación profesional a las nuevas exigencias formativas, diversificando la oferta de títulos especializados de ciclo corto, en especial en las disciplinas científicas y tecnológicas.

Por último, propone emprender un proceso de diálogo social para la aprobación de un nuevo Estatuto del Trabajo del siglo XXI, con mayores dosis de adaptabilidad laboral para anticipar los cambios y eludiendo los excesos de regulación e intervencionismo público, a través de la remisión a la negociación colectiva de la principal capacidad ordenadora de las relaciones de trabajo.

España como foro de resolución de disputas internacionales

Para mejorar la resolución de las disputas internacionales, la Cátedra propone la regulación normativa de un procedimiento específico para el reconocimiento de laudos extranjeros.

Recuerdan que el art. 46.2 de la Ley de Arbitraje remite a normas sobre reconocimiento de sentencias a la hora de configurar el procedimiento para el reconocimiento de laudos extranjeros. Dicho procedimiento se establece en el art. 54 de la Ley de Cooperación Judicial Internacional, si bien es un procedimiento que contempla un único trámite escrito para cada parte, sin la posibilidad de escritos adicionales, sin la previsión de celebración de vistas y con la preceptiva intervención del Ministerio Fiscal. Esta escasa regulación es completada en muchas ocasiones por la propia práctica judicial de los distintos Tribunales Superiores de Justicia, práctica que no es siempre homogénea.

Por ello, en la línea de asegurar un procedimiento reglado, adaptado a las especificidades de este tipo de asuntos, homogéneo en todo el territorio nacional y por tanto respetuoso con los principios de igualdad, audiencia y contradicción, sería conveniente introducir las modificaciones oportunas en la Ley de Arbitraje y/o en la Ley de Cooperación Judicial Internacional para desarrollar un procedimiento que contemple, la posibilidad de escritos adicionales, en su caso, la práctica de prueba, la celebración de vistas y el alcance de la intervención del Ministerio Fiscal.

Asimismo, desde la Cátedra se pide reflexionar sobre si España debiera contar con jueces especializados en disputas internacionales. En este sentido, entre otros, los países de del entorno económico, político y comercial español se vienen dotando desde hace ya algunos años de Jueces y Tribunales especializados en disputas comerciales internacionales, complementarios y no excluyentes de las Cortes Arbitrales Internacionales. Este es el caso de Reino Unido, Francia, Países Bajos, Alemania, Bélgica o Suiza. Este tipo de disputas requieren especialización en determinadas materias de cierta complejidad, tanto técnica (Derecho del comercio internacional, Derecho internacional privado, necesidad de aplicar derecho extranjero, conocimiento de las prácticas y usos de las transacciones internacionales o necesidad de ejecución de las decisiones en otras jurisdicciones , entre otros), como práctica (prueba documental o testifical en uno o varios idiomas distintos de los idiomas oficiales).

En definitiva, la existencia de estos tribunales, junto con el potencial desarrollo de tratados internacionales de reconocimiento de sus decisiones y la posibilidad de que las partes se sometan voluntariamente a los mismos, con independencia de que haya o no una conexión con España, favorecerían e incrementarían: el intercambio económico con los socios comerciales de España, ya sean europeos y desde luego Iberoamericanos; la marca país y el prestigio internacional de España; la creación de valor económico y social; y la internacionalización y competitividad del tejido empresarial español.

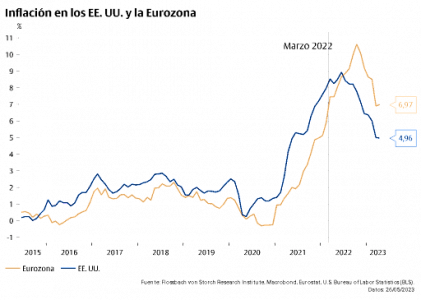

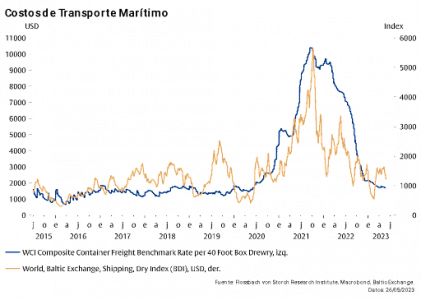

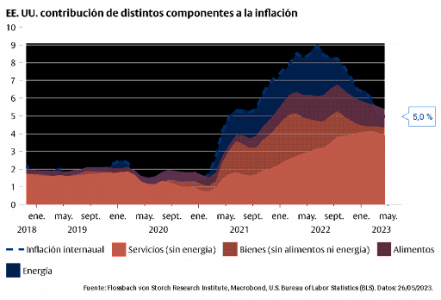

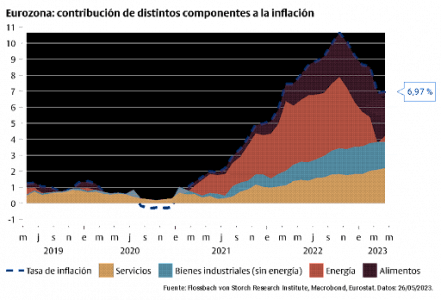

2.- En contra: La presión inflacionista está en otros sectores

2.- En contra: La presión inflacionista está en otros sectores

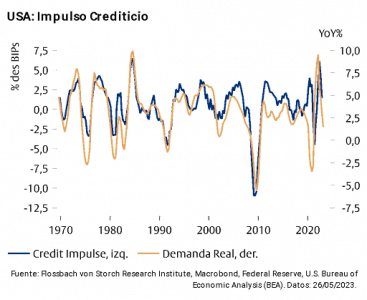

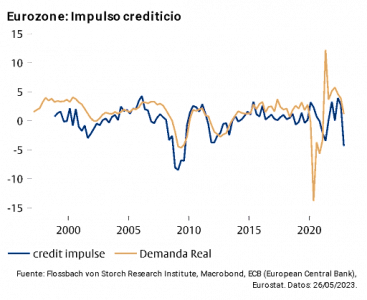

3.- A favor: La desaceleración del crédito y de la economía

3.- A favor: La desaceleración del crédito y de la economía

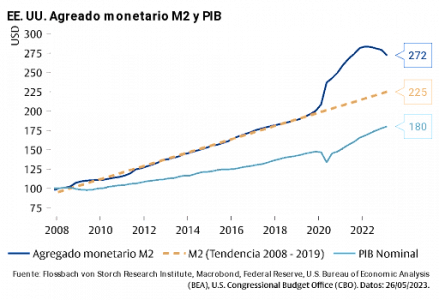

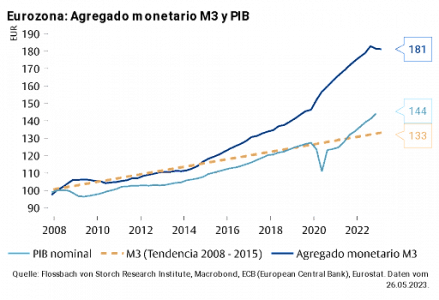

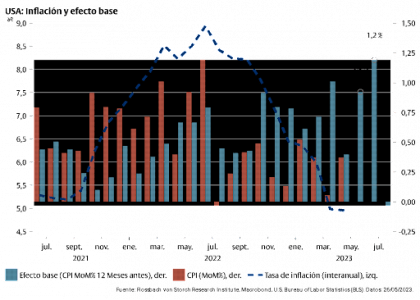

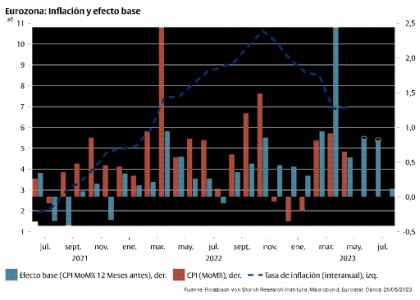

5.- En contra: La base monetaria

5.- En contra: La base monetaria