Las semifinales del Mundial de Fútbol Femenino arrancan el 15 de agosto, pero los aficionados no son los únicos interesados: el capital privado también se ha convertido en un apasionado seguidor del deporte. A pesar de que el deporte femenino sigue recibiendo mucha menos inversión que el masculino, cabe destacar que el capital privado, en los ocho primeros meses de 2022, alcanzó una cifra de más de 30.000 millones de dólares, según desvela Deloitte en sus perspectivas del sector deportivo para 2023. La venta de entradas para la Copa Mundial Femenina de la FIFA, que comenzó el 20 de julio superó las expectativas.

De acuerdo al informe elaborado por Preqin, la captación de fondos también ha atraído a un gran público. Bluestone Equity Partners, con sede en Nueva York y especializada en deportes, medios de comunicación y entretenimiento, se asoció con inversores para constituir un fondo de 300 millones de dólares en febrero de este año.

Por su parte, la gestora de patrimonio y activos alternativos con sede en Los Ángeles, Manhattan West captó 100 millones de dólares para su primer fondo de capital riesgo, destinado a los medios de comunicación, el entretenimiento y los deportes, en diciembre de 2022. En abril de 2023 también anunciaba una participación mayoritaria en la primera exposición oficial itinerante de Fórmula 1.

En cuanto a las operaciones, MSP Sports Capital, también con sede en Nueva York, ha conversado para adquirir una participación en el Everton, club de la Premier League inglesa.

Al parecer, la FIFA ha tenido dificultades para vender los derechos de la Copa Mundial Femenina por una cantidad cercana a la que quería en un principio. Según explican desde Preqin, esto podría cambiar, puesto que el año pasado, la Asociación Inglesa de Fútbol rechazó una oferta de capital privado de 150 millones de libras por la Súperliga Femenina.

Según un estudio de Managing Partners Group (MPG), el 95% de los fondos de pensiones, gestores de activos de seguros y gestores de patrimonios prevén un aumento de las asignaciones a inversiones ilíquidas. De ellos, el 31% de los inversores profesionales afirman que, de las carteras que gestionan, se producirá un aumento drástico de las asignaciones a activos ilíquidos y otro 64% espera un ligero incremento.

Los gestores de patrimonios e inversores institucionales encuestados en el estudio de MPG, responsables de 258.000 millones de libras esterlinas en activos gestionados, asignan actualmente una media del 23,5% a activos ilíquidos dentro de las carteras que gestionan. Sólo el 7% afirma que actualmente no hay una asignación explícita a activos ilíquidos, el 10% tiene una asignación de hasta el 10%, el 53% tiene una asignación de entre el 11% y el 25% y el 29% tiene una asignación de entre el 25% y el 50%.

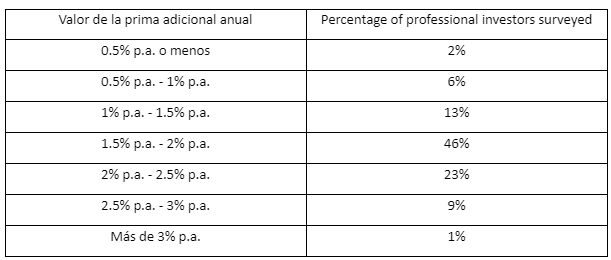

Pero los inversores profesionales esperan obtener una rentabilidad mayor con activos ilíquidos que con inversiones más líquidas. El estudio realizado para MPG entre 100 inversores profesionales de Suiza, Alemania, Italia, Reino Unido y Estados Unidos reveló que el nivel mínimo de rentabilidad adicional que exigen los inversores profesionales para invertir es del 1,81% anual.

El Fondo de Alta Protección de MPG está experimentando una fuerte demanda de liquidaciones de seguros de vida como parte creciente del sector de activos alternativos. En 2022 obtuvo una rentabilidad neta anualizada del 8,33% y atrajo entradas netas de 20 millones de dólares.

Los life settlements son pólizas de seguro de vida emitidas en EE.UU. que han sido vendidas por el propietario original con un descuento sobre su valor de vencimiento futuro. Tienen poca o ninguna correlación con la renta variable y la renta fija.

Jeremy Leach, consejero delegado de Managing Partners Group, comentó que «aunque la mayoría de los inversores profesionales ya cuentan con algunos activos ilíquidos en sus carteras, nuestro estudio muestra que esta tendencia va a aumentar, ya que casi todos los inversores tienen previsto incrementar su asignación de activos ilíquidos. Especialmente beneficiosos en un mercado volátil, los activos ilíquidos tienen más probabilidades de mantener su valor durante un periodo de tiempo más largo y permanecer estables, y nuestro estudio muestra que mientras los inversores consigan más de un 1,81% anual de prima adicional, están dispuestos a aumentar sus asignaciones y cosechar los beneficios que pueden lograrse a través de estos activos».

Asimismo, afirmó que “aunque existe un mercado secundario activo y líquido para las liquidaciones de seguros de vida, el tiempo que se tarda en comprar o vender pólizas se mide en semanas, en lugar de la inmediatez de la mayoría de los activos líquidos, y en consecuencia el precio y los rendimientos de la inversión derivados de las liquidaciones de seguros de vida son más estables y predecibles que la mayoría de los demás activos líquidos».

¿Qué efecto llamada esperan los inversores con la mitad de la partida del año ya jugada? ¿Hemos entendido las lecciones del pasado para enfrentarnos a la situación actual de mercado? La normalización de tipos de interés ha cambiado las reglas de juego y redefinido la propuesta valor de las estrategias de fondos. ¿Cómo debemos preparar nuestras carteras para el futuro? Estas son las preguntas que se han hecho en el nuevo estudio de Amiral Gestion para el segundo semestre de 2023.

En la firma recuerdan que en 2023 asistimos al retorno de la renta fija a las carteras de los inversores tras un 2022 especialmente duro. Fue el primer año con rentabilidades negativas desde 1973 y el que ha cosechado las peores rentabilidades para los bonos desde 1926, hace ya casi un siglo. En lo que va de año, hemos visto que vuelve a ser un motor de rentabilidad clave en las carteras, gracias a la normalización de las curvas de tipos y los spreads de crédito.

«Por otra parte, las valoraciones de los mercados de renta variable se desinflaron, especialmente en las empresas tecnológicas poco rentables. El nuevo entorno de subidas de tipos e inflación elevada favorece a las empresas lideres con capacidad de fijación de precios y a las empresas sin deuda», comentan desde Amiral Gestion.

¿Dónde estamos? Impacto de las políticas monetarias

El estudio contextualiza el mercado actual con tres ideas. En primer lugar, las subidas de tipos: incrementos históricos de los tipos de interés en tiempo récord para frenar la inflación. En segundo lugar, el debilitamiento económico: economías ralentizadas en riesgo de recesión. Y, por último, políticas monetarias inciertas: volatilidad alta debido a la incertidumbre sobre los niveles de los tipos de interés y sus consecuencias.

¿A dónde vamos? Oportunidades en este nuevo entorno

En renta fija, destacan que los activos de renta fija han vuelto a traer rentabilidades atractivas a los inversores.

En renta variable, el entorno exige ser muy selectivo a la hora de elegir los valores que conforman la cartera y apostar por compañías con balances saneados.

En liquidez, defienden que mantener cash en cartera es rentable de nuevo, por lo que se puede tener flexibilidad en caso de que se produzcan entornos inciertos.

Desde Amiral Gestion comparten cinco ideas para tener en cuenta en el segundo semestre del año:

Fondos mixtos: rentabilidad y protección, una asignación defensiva

Para los fondos mixtos, este nuevo entorno se convierte en el escenario perfecto para aprovechar todos los vectores de rentabilidad de los que disponen y así poder ofrecer unas atractivas rentabilidades a los inversores. Durante los últimos 18 meses, todo ha cambiado: los tipos de interés han vuelto a subir y se sitúan en niveles ampliamente positivos. En un contexto de tensiones geopolíticas y emergencia climática, los gobiernos se han visto obligados a aumentar los déficits fiscales para financiar la transición energética, la reindustrialización y el gasto militar. La inflación ha regresado junto con estos cambios, aclara el estudio.

Como resultado, los rendimientos de los fondos monetarios vuelven a ser positivos y se convierten en una verdadera alternativa para los ahorradores, brindando a los fondos mixtos más margen para esperar las verdaderas oportunidades.

Renta variable: Asia continúa ofreciendo joyas ocultas, especialmente en Japón

Asistimos a la reversión de las valoraciones, según la firma. Es decir, una vuelta a los fundamentales que hace aflorar nuevas oportunidades, lo que favorece el stock picking y la posibilidad de encontrar compañías cotizando con descuentos históricos.

“A nivel geográfico, el dinamismo del mercado asiático saca partido del desarrollo de la región y ofrece un potencial único. Nuestro arraigo en la zona y el conocimiento de sus actores nos permiten ofrecer un fondo especializado en esta región, en la que abundan las oportunidades y que está perfectamente alineada con nuestra filosofía de inversión, centrada en el valor fundamental de las empresas y en la inversión a largo plazo”, explica Julien Lepage, presidente y director de Inversiones de Amiral Gestion.

“Excluido de numerosos fondos existentes, creemos que Japón es uno de los países más prometedores de la región. Con más de ochenta salidas a bolsa al año, empresas bien gestionadas e impulsadas por las economías vecinas y unas valoraciones interesantes, incluir a Japón nos parecía esencial para ofrecer la mejor estrategia a nuestros inversores en esta región”, afirma también Julien Faure, gestor y analista en Amiral Gestion.

Algunos puntos generadores de alfa en la región según el estudio son: se trata de una región en fuerte crecimiento que se ve reflejado también en las previsiones del PIB de distintos países, apoyado por crecimiento demográfico y tecnología. En las dos últimas décadas, Asia se ha convertido en una potencia del crecimiento mundial, la demografía y la digitalización han impulsado la expansión económica y empresarial. Japón, Hong Kong y Singapur como excepciones. Además, es una región en fuerte crecimiento empresarial que cuenta con el 60% de las compañías cotizadas en el mundo. Y tiene tres claves de su futuro: millennials, tecnología y fuerte crecimiento de la clase media.

Asia tiene más de 4.000 millones de suscripciones a teléfonos móviles y más de 2.000 millones de usuarios de Internet, más que cualquier otra región. Asiste a cambios en los hábitos de consumo de los ciudadanos. «El mercado del comercio electrónico de China ha crecido de ser menos del 1% de las ventas mundiales a ser el mercado más grande del mundo en 2016. Alibaba y JD.com llegan a casi 1.000 millones de compradores, en un mercado tres veces más grande que el de Estados Unidos. En los últimos 20 años la innovación tecnológica ha representado casi un tercio del crecimiento per cápita de Asia», puntualizan.

Por último, defienden, asistimos a un fuerte crecimiento de la clase media en Asia (en los próximos años, el 90% vendrá de esta región), se trata de un amplio grupo de poder adquisitivo y con preferencia por las marcas locales. Asimismo, el aumento de la urbanización.

Invertir de forma responsable en el sector tecnológico

El sector tecnológico está transformando profundamente nuestras economías, tanto en lo que respecta a las cuestiones medioambientales como a las relaciones y modos de comunicación entre las personas. Estas transformaciones en el uso que hacemos de las herramientas tecnológicas pueden tener repercusiones potencialmente negativas, sobre todo para los jóvenes. Aunque la tecnología sea una oportunidad para facilitar la vida cotidiana y se presente como una buena forma de entretenerse, lo cierto es que puede tener importantes efectos negativos en la salud mental y el bienestar. Amiral enseña que estudios académicos demuestran que una exposición excesiva a las pantallas, sobre todo demasiado temprana en la etapa de desarrollo del niño, puede provocar problemas de concentración y de comportamiento, y más concretamente depresión y aislamiento.

«El aumento del uso de internet, los teléfonos inteligentes y medios como los videojuegos, las redes sociales y los servicios de streaming plantea la cuestión de la adicción, caracterizada por cambios de humor, comportamientos conflictivos, retraimiento y falta de interés por quienes les rodean. La investigación académica también muestra que la tecnología puede afectar al bienestar: las redes sociales pueden aumentar el estrés y disminuir la autoestima. La exposición a las pantallas y el uso de Internet, por su parte, afectan a la duración y la calidad del sueño». «Para limitar este impacto, estamos presenciando la aparición de un marco legal en torno a la tecnología, la salud mental y el bienestar, que se está ampliando gradualmente. Como inversor y accionista responsable, tenemos el deber de alertar a las empresas de este sector», alertan.

Por ello, Amiral Gestion se ha unido a una coalición de 27 inversores que representan 2 billones de dólares en activos bajo gestión llamada Responsible Tech, una iniciativa liderada por Sycomore Asset Management y AXA Investment Managers. El objetivo de esta coalición es lograr que las grandes empresas del sector tecnológico, como Meta, Ubisoft o Alphabet tengan en cuenta las cuestiones relacionadas con la salud y el bienestar de los usuarios.

Sostenibilidad, impulsando la transición climática en Europa

En Amiral Gestion creen que hay oportunidad para favorecer y acelerar la transición climática de las pequeñas y medianas empresas europeas. Se centran en los valores europeos de capitalizaciones bursátiles inferiores a 7.000 millones de euros, aprovechando la experiencia histórica en este segmento del mercado y la proximidad con los equipos directivos para financiar y acompañar las compañías que plantean los retos climáticos más significativos.

«El objetivo es participar en la descarbonización de la economía en su conjunto, evitando encerrarse en sectores «verdes» que ya concentran importantes flujos financieros. Para ello, identificamos compañías de todos los sectores donde existe un margen de maniobra importante para reducir sus emisiones de CO2, así como aquellas que contribuyen a la reducción de las emisiones asociadas a su cadena de valor», agregan.

“Hoy en día, creemos que el verdadero desafío de la transición climática es acompañar a todas las empresas que tienen un gran potencial de contribución a la lucha contra el calentamiento global, incluso las que actualmente están muy carbonizadas, al desarrollar una estrategia de transformación creíble. Por supuesto, la búsqueda del impacto en materia de transición no debe sacrificar en absoluto la exigencia de rentabilidad, que es la única garantía de una estrategia de inversión sostenible», indica Youssef Lboukili, gestor de Sextant Climate Transition Europe.

Pequeñas empresas, su gran convicción

«El descuento por valoración de las small caps frente a las large caps está en niveles históricos. Sin duda, un buen motivo para explicar las razones por las que las empresas de pequeña capitalización europea son un activo para tener en cuenta en las carteras, explican. En primer lugar, han pasado de una prima de valoración de alrededor del 15%-20% en 2017 a un descuento de valoración del 25% – 30% hoy en día.

Además, este descuento no sólo se encuentra respecto a las large caps, sino que también se produce con relación a su valoración media histórica (un 20% de descuento). Estos niveles están alineados con los mínimos de 2012, cuando el entorno en Europa estaba muy deteriorado, o marzo de 2020 cuando se propagó el COVID-19. Las valoraciones también son similares a los mínimos de 2003 (post burbuja de Internet, Enron, etc.).

Un informe de PwC sobre la industria de fondos ESG desvela los principales protagonistas a cierre de 2022. La cuarta edición del estudio ‘ESG Mutual Funds Poster’ de PwC Luxemburgo recoge los últimos datos de PwC y desvela que las cinco principales gestoras de fondos ESG bajo el artículo 8 de la SFDR, por volumen de activos bajo gestión, están encabezadas por BlackRock, con un volumen de 378.800 millones de euros, seguida de Amundi, DWS, BNP Paribas y Goldman Sachs. Precisamente, Amundi lidera la clasificación por número de fondos, al contabilizar un total de 451 fondos clasificados como artículo 8.

Por su parte, Pictet es referencia en fondos artículo 9, puesto que es la firma que gestiona un mayor volumen de activos (25,5 millones de euros) además de ser la que más fondos comercializa bajo esta categoría, con un total de 33.

El informe muestra también que Luxemburgo acapara el grueso de domiciliaciones de fondos, tanto de artículo 8 como de artículo 9, con 2,2 billones de euros y 3,892 fondos artículo 8, y 200.000 millones de euros y 492 fondos en fondos artículo 9. Francia, Irlanda y Suecia también son protagonistas en domiciliaciones de fondos ESG en Europa.

Frédéric Vonner, socio y responsable de Finanzas Sostenibles y Sostenibilidad de PwC Luxemburgo, ha declarado que en un contexto de agitación económica y geopolítica, «el número de fondos ESG aumentó a 10.154 en el segundo semestre de 2022, arrastrado por un fuerte crecimiento en el número de fondos del artículo 8 que compensó con creces la ligera reducción de los fondos del artículo 9», punto en el que recordó que durante el año se reclasificaron muchos fondos del artículo 9 a la categoría más amplia del artículo 8 debido a la incertidumbre normativa. «A medida que el SFDR y otras normativas relacionadas con la sostenibilidad sigan evolucionando, y que las autoridades reguladoras perfeccionen su enfoque para hacerlas cumplir, los gestores de activos de la UE tendrán que adaptarse continuamente al cambiante panorama normativo», sentencia Vonner.

El estudio ‘ESG Mutual Funds Poster’ de PwC Luxembourg es un suplemento del primer informe de la serie Finanzas Sostenibles de PwC Luxemburgo, titulado «2022: La oportunidad de crecimiento del siglo«, cuyo objetivo es ayudar a las partes interesadas del sector de la gestión de activos y patrimonios (AWM) a mantenerse al corriente de las últimas novedades en materia de ASG. Este estudio recoge que los activos bajo gestión en fondos ESG en Europa alcanzarán los 7,9 millones de euros en 2025, frente a los cinco billones en la actualidad.

Apex Group, proveedor mundial de servicios financieros, ha anunciado el lanzamiento de Apex Invest, un proyecto que incluye el cambio de marca de la plataforma tecnológica Context365 y la serie de conferencias y eventos asociados diseñados para conectar a gestores de fondos, gestores y proveedores de servicios, tanto en persona como virtualmente.

Como parte de la estrategia del grupo de mejorar continuamente su solución de fuente única y ofrecer todos los servicios que los gestores de activos necesitan, este proyecto se enfoca hacia el desarrollo de los servicios de valor añadido a través de un conjunto de soluciones y tecnologías de captación de capital y asesoramiento.

Tras una serie de adquisiciones que han reforzado estas capacidades, y el reciente anuncio del lanzamiento de sus servicios de asesoramiento y captación de capital, el grupo ha desarrollado Apex Invest, una marca distinta que engloba su creciente abanico de soluciones conectadas bajo una misma bandera.

Como parte de esta evolución, se ha retirado la marca Context365 -y su plataforma SaaS basada en IA- así como el negocio de eventos y conferencias, que se han renombrado como apexinvest.io y Apex Invest Events, respectivamente. La solución polifacética de captación de fondos de Apex Invest apoyará la conectividad digital global durante todo el año, junto con una serie de eventos presenciales, que proporcionará una oportunidad tanto para los gestores de fondos como para los gestores a fin de construir sus redes e identificar y evaluar de manera más eficiente las oportunidades de inversión.

La plataforma apexinvest.io incluye una herramienta de flujo de trabajo fácil de usar para gestionar una cartera de inversores potenciales, complementada con una comunidad y un centro de contenidos y un mercado de productos, accesibles a través de un inicio de sesión seguro. Integrado con el negocio de eventos y conferencias de Apex Invest, apexinvest.io facilita la reserva en línea de reuniones individuales entre asignadores y gestores durante experiencias exclusivas en persona.

La plataforma ya ha sido utilizada por más de 2.300 asignadores y más de 1.500 fondos, con un 87% de asignadores que declaran haber asignado más de 45.000 millones de dólares de fondos a través de la plataforma; mientras que el experimentado equipo de eventos ha organizado más de 25 eventos a gran escala en la última década y ha facilitado más de 250.000 reuniones con inversores de más de 25 países.

Este cambio de marca indica el inicio de los planes de expansión mundial de este negocio de eventos, tradicionalmente centrado en Estados Unidos, aunque el grupo tiene previsto ampliar la serie de conferencias Apex Invest a Oriente Medio, Europa y Asia en los próximos años.

Rosie Guest, directora de Marketing y Comunicación de Apex Group, comenta que «la combinación de la plataforma Apex Invest y la serie de eventos presenciales ofrece una potente solución para facilitar y mejorar las relaciones entre gestores y asignadores. El conjunto de soluciones tecnológicas y de asesoramiento de Apex Invest encarna nuestra ambición, como proveedor de servicios fintech y basados en datos, de ofrecer soluciones innovadoras de nuevas maneras. Estamos entusiasmados por ampliar la exitosa oferta de eventos a mercados fuera de EE. UU., para aprovechar nuestra conectividad y experiencia globales con el fin de crear valor para nuestros clientes».

Georges Archibald, director de Innovación del Grupo Apex, añade que este último anuncio «es una prueba más de nuestro compromiso con la entrega de soluciones disruptivas basadas en datos para la industria, mediante la innovación y la prestación de servicios para ayudar a impulsar el crecimiento de nuestros clientes a través de una plataforma intuitiva y accesible. La plataforma apexinvest.io ofrece una potente solución digital que permite tanto a los gestores de fondos como a los asignadores establecer conexiones y relaciones duraderas basadas en el conocimiento de los datos. Estamos entusiasmados por seguir ampliando la plataforma, sus características y seguir integrándola junto con otras tecnologías dentro del Grupo para ofrecer una experiencia digital conectada a los clientes en toda la cadena de valor de su negocio».

Pixabay CC0 Public DomainLiam Healy, consejero delegado de FE fundinfo

FE fundinfo, firma mundial de datos y tecnología sobre fondos de inversión, ha nombrado a Liam Healy consejero delegado (CEO), cargo que será efectivo a partir del 4 de septiembre de 2023.

Liam cuenta con más de 15 años de experiencia en liderazgo ejecutivo, centrado en ofrecer valor al cliente a través de estrategias de salida al mercado (GTM), entrega de productos y fusiones y adquisiciones.

La trayectoria de Liam en la dirección de empresas de Software as a Service (SaaS) de éxito, junto con su amplia experiencia internacional en Europa, Asia y Estados Unidos, respaldará y acelerará las aspiraciones de crecimiento actuales y futuras de FE fundinfo, asegura la entidad en un comunicado.

Liam Healy, consejero delegado de FE fundinfo, ha señalado: «No podría estar más emocionado de dirigir el equipo de FE fundinfo. Nuestros clientes tienen que hacer frente simultáneamente a varios retos, como el cambio normativo, las plantillas distribuidas, la evolución de las preferencias de los inversores y la integridad de los datos. En FE fundinfo existe una oportunidad única tanto para ofrecer un valor verdaderamente incomparable que ayude a resolver estos retos, como para formar parte de una organización creciente e innovadora, donde todo el equipo puede crecer profesional y personalmente».

Se incorpora desde Diligent

Liam se une a FE fundinfo tras haber servido previamente en el equipo de liderazgo ejecutivo en Diligent, una empresa SaaS de gobierno, riesgo y cumplimiento (GRC), donde fue director general y vicepresidente senior para su negocio internacional. En seis años y medio, Liam dirigió el crecimiento de los ingresos internacionales de Diligent de forma rentable, a través de una estrategia GTM orgánica e inorgánica que se dirigió a una serie de empresas desde las primeras etapas hasta las que cotizan en bolsa, ofreciendo nuevas innovaciones y expansión global en EMEA y APAC.

«La trayectoria de Liam hace que encaje perfectamente con nosotros, con su amplia experiencia en SaaS y su amplia experiencia internacional en Europa, Asia y EE.UU., que apoyará perfectamente nuestras aspiraciones de crecer a nivel internacional, así como en nuestros principales mercados como Luxemburgo, Suiza, Australia y el Reino Unido. Tiene un historial probado y su pasión y compromiso con la atención al cliente y la excelencia en el servicio nos han convencido. Estamos deseando trabajar estrechamente con Liam para seguir avanzando a partir de nuestros logros pasados», declara David Blumer, presidente de FE fundinfo.

Sebastien Briens, socio de Hg, ha afirmado que «Liam es un líder de alto calibre y encaja perfectamente en FE fundinfo. Su nombramiento posiciona FE fundinfo bien y esperamos trabajar con él para impulsar las ambiciones a largo plazo de Hg para la empresa, apoyando un mayor crecimiento al tiempo que consolida su lugar como líder mundial en datos y tecnología de fondos de inversión».

Las cotizaciones del oro y la plata brillan este año, pero el resto del ejercicio puede que acusen mal de altura, según las opiniones de gestores y estrategas.

Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, recuerda que los metales preciosos se han visto impulsados por la debilidad del dólar, que ha abaratado las materias primas para los compradores extranjeros, así como por las perspectivas de que el fin de la subida de los tipos en Estados Unidos está próxima a su fin. Pero hay otros factores, como la demanda impulsada por la tecnología, que ha beneficiado a la plata,la menor producción minera de los productores latinoamericanos: la extracción se ha reducido un 50%, “lo que prepara al mercado para un déficit cada vez mayor”. En definitiva, una menor oferta para una fuerte demanda desde la industria tecnológica.

Nitesh Shah, Head of Commodities and Macroeconomic Research de WisdomTree, plantea que en un escenario económico de consenso, en el que la inflación seguirá bajando -aunque aún por encima del objetivo de los bancos centrales, el dólar estadounidense se deprecia y los rendimientos de la renta fija caen, el oro alcanzaría los 2.225 dólares estadounidenses/onza en el segundo trimestre de 2024, superando así los máximos nominales históricos, en los 2.061 dólares por onza de agosto de 2020, en el cuarto trimestre de este año. Eso sí, el experto matiza que, “en términos reales no alcanza el máximo histórico, que se alcanzó en enero de 1980: de hecho, estaría un 34% por debajo de ese nivel y en términos reales, sigue estando un 10% por debajo del máximo de 2020”.

James Luke, gestor de fondos de metales de Schroders, cree que los precios podrían mantenerse altos durante el resto de 2023 y que es muy posible “que el oro alcance nuevos máximos históricos”. Luke justifica su opinión por que los tipos reales bajarán, “lo que debería ser positivo para el oro”, aunque considera que el argumento más potente para que se prolongue la fortaleza del oro reside en la «normalización» general de la política monetaria que a una relación muy específica del precio del oro con los tipos de interés o el dólar estadounidense. Luke entiende por normalización monetaria a “una vuelta a un mundo en el que los ciclos económicos normales sólo estén regulados por la política monetaria, sin necesidad de que los bancos centrales recurran a la relajación cuantitativa o de que los gobiernos empleen una política fiscal agresiva para apoyar el crecimiento”. El experto no ve factible este escenario a medio plazo, pero entiende que el contexto favorece la cotización de los metales preciosos.

Pero hay estrategas que ven motivos para pensar que esta racha podría perder fuerza. Carsten Menke, Head Next Generation Research de Julius Baer, no comparte del todo el relativo optimismo del mercado hacia el oro y la plata. En primer lugar, porque la resistencia de la economía estadounidense no favorece la demanda de activos refugio, como los metales preciosos. Tampoco es un aliciente para este tipo de inversiones el elevado nivel de los tipos de interés en Estados Unidos, según el experto. “Hemos dejado atrás el debate sobre el techo de la deuda, y las turbulencias bancarias se alejan cada vez más de nuestra vista. Aun así, creemos que los precios del oro y la plata siguen reflejando algún tipo de prima de riesgo relacionada con las turbulencias, que esperamos que siga desvaneciéndose”, explica Menke. Aunque Menke espera un debilitamiento del dólar estadounidense en el futuro, “esto no debería ser suficiente para impulsar los precios de nuevo a sus máximos anteriores o incluso más allá”, por lo que espera que los precios de la plata empiezan a parecer caros, “tanto en términos absolutos como en relación con el oro”.

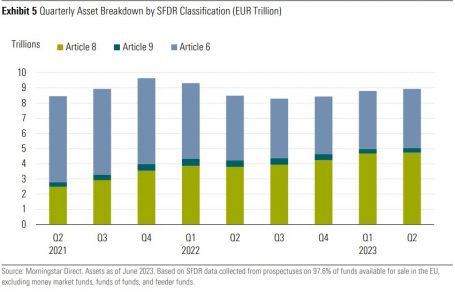

Los activos de los fondos calificados bajo los artículos 8 y 9 de la SFDR aumentaron un 1,4% durante el segundo trimestre de 2023, impulsados por el lanzamiento de nuevos fondos, los productos reclasificados del artículo 6 al artículo 8 y, en menor medida, la revalorización del mercado, según un informe trimestral de Morningstar.

Los activos de los fondos del artículo 6 aumentaron un 1,7% durante el periodo, superando la tasa de crecimiento de los activos de los fondos del artículo 8 y del artículo 9 por primera vez desde la promulgación del SFDR en marzo de 2021.

También por primera vez, los activos de los fondos calificados como artículos 8 y 9 superaron la barrera de los cinco billones de euros, al totalizar los 5,04 billones de euros a finales de junio, frente a los 4,9 billones de euros actualizados a finales de marzo. Los dos grupos de fondos representaban una cuota constante del universo de la UE del 56,4%.

Pese a este crecimiento, los flujos de inversión no se han movido de igual manera entre estas tipologías de fondos. Los productos bajo el artículo 8 han visto salidas de inversión por 14.600 millones de euros en el segundo trimestre, tras unas entradas de 26.000 millones de euros en el primer trimestre de 2023, tal y como recoge el estudio semestral de Morningstar. Los motivos de la huida de inversores de este tipo de productos serían, según la firma, las continuas presiones macroeconómicas, como la subida de los tipos de interés, la inflación y una inminente recesión.

Los reembolsos de abril a junio, según Morningstar, afectaron desproporcionadamente a los fondos del artículo 8 sin compromiso de inversión sostenible, ya que registraron salidas por valor de 9.800 millones de euros, lo que representa dos tercios del total de salidas del artículo 8 durante el periodo.

Mientras tanto, los inversores siguieron inyectando dinero en los productos del artículo 9, que atrajeron 3.600 millones de euros en el segundo trimestre del año, a tenor de los datos que maneja Morningstar. No obstante, esta cifra es inferior a los 4.400 millones de euros del trimestre anterior y representa la cifra de entradas de inversión más bajas para los fondos del artículo 9 desde la introducción del SFDR en marzo de 2021.

«La importante caída consecutiva de los flujos desde el último trimestre de 2022 refleja la influencia continuada de la reclasificación de unos 350 fondos del artículo 9 al artículo 8 a raíz de la de junio de 2021 de la AEVM. En ella se especificaba que los fondos que declaren al amparo del artículo 9 deben mantener únicamente inversiones sostenibles, excepto efectivo y activos utilizados con fines de cobertura», explica la firma.

Los productos del artículo 6 también siguieron captando nuevos fondos netos, aunque el impulso de las entradas se suavizó hasta los 12.300 millones de euros, frente a los 21.000 millones del primer trimestre de 2023.

Debido a los reembolsos, la cuota de mercado de los fondos del artículo 8 disminuyó ligeramente hasta el 52,9% a finales de junio, frente al 53,8% del trimestre anterior. Sin embargo, la cuota de los productos del artículo 9 aumentó hasta el 3,5%, ya que sus activos crecieron un 7,8% en los últimos tres meses, hasta 310 000 millones de euros, tras cuatro trimestres consecutivos de contracción causada por la crisis financiera, según recoge el informe.

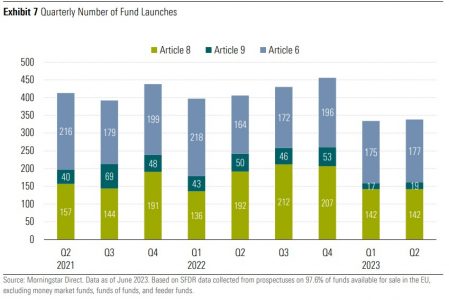

Lanzamiento de fondos

En el segundo trimestre se lanzaron 161 nuevos fondos en virtud de los artículos 8 y 9, «si bien esta cifra muestra pocos cambios con respecto a la del primer trimestre, es probable que se reexprese en futuros informes a medida que identifiquemos más lanzamientos y se comuniquen otros a Morningstar», asegura el informe. Dependiendo del alcance del ajuste de esta cifra, «podríamos observar una continua ralentización de la actividad de desarrollo de productos para las estrategias del Artículo 8 y del Artículo 9», concluyen en la firma.

Morningstar señala como posible cauda del estancamiento en los nuevos productos al sentimiento general del mercado, «atenuado por el difícil entorno macroeconómico de inflación rígida, recesión inminente y otras incertidumbres económicas», pero también a otros factores como «las acusaciones de lavado verde». En el segundo trimestre de 2023, los fondos del artículo 8 y del artículo 9 de nueva creación seguían representando casi la mitad del número total de fondos lanzados en la UE.

Las reclasificaciones se ralentizan

En el segundo trimestre de 2023, los gestores de activos siguieron mejorando los fondos mediante la mejora de los procesos de integración ASG, la adición de criterios vinculantes, incluidos los objetivos de reducción de carbono, o, en algunos casos, el cambio completo del mandato de la estrategia. Desde el último informe de Morningstar, «hemos identificado unos 210 fondos que han modificado su estatus de SFDR: 197 han pasado del artículo 6 al artículo 8; otros tres, del artículo 6 al artículo 9 y otros 12 fondos, del artículo 8 al artículo 9. Mientras tanto, seis fondos pasan del artículo 9 al artículo 8», señalan en la firma.

Gestoras

Amundi es líder en fondos artículo 8, con una cuota cercana al 5%, mientras que Pictet ocupa esa misma posición en fondos del artículo 9, con un 8,3% y a pesar de perder 0,7 puntos de cuota. Tras reclasificar su gama de fondos indexados alineados con París por un total de 19.000 millones de euros en activos, Handelsbanken reaparece en la clasificación de proveedores de fondos del artículo 9 y se sitúa en segunda posición con una cuota muy próxima al 8%.

BlackRock ha anunciado planes para lanzar una estrategia centrada en Nueva Zelanda, a través de su franquicia de Infraestructura Climática, que proporcionará una plataforma a través de la cual los inversores institucionales podrán invertir en la transición de Nueva Zelanda hacia una economía baja en carbono.

Esta iniciativa dirigida por el país, creada en nombre de los clientes institucionales de la nación, incluido el Gobierno neozelandés, tiene como objetivo apoyar a Nueva Zelanda para que se convierta en uno de los primeros países del mundo en realizar la transición a una red eléctrica alimentada al 100% por energías renovables para 2030. El país también aspira a lograr cero emisiones netas de carbono para 2050.

Aprovechando la experiencia de BlackRock en infraestructuras globales y su trayectoria de inversión en infraestructuras climáticas desde 2012, esta iniciativa pretende crear oportunidades de inversión en sectores objetivo. Entre ellos figuran la energía eólica, la energía solar, las baterías, el almacenamiento de electricidad, la recarga de vehículos eléctricos, los proyectos de capital natural, el hidrógeno verde y las infraestructuras de apoyo asociadas.

Nueva Zelanda tiene una tasa de penetración de energía renovable del 83%, pero la transición a una mezcla de electricidad 100% renovable requerirá una inversión de 42.000 millones de dólares neozelandeses (unos 26.000 millones de dólares estadounidenses) en generación y distribución de energía renovable, así como en almacenamiento en baterías, con el fin de gestionar la fiabilidad de la red y ofrecer una mayor seguridad energética a todos los neozelandeses.

Se espera que esta iniciativa permita a las empresas neozelandesas acceder a mayores reservas de capital, acelerando así el crecimiento y la construcción de infraestructuras climáticas. También se pretende facilitar una mayor transferencia de conocimientos y competencias entre Nueva Zelanda y el resto del mundo. Esto se verá reforzado por el conocimiento global y la experiencia técnica de BlackRock para ayudar al crecimiento del mercado local.

Rachel Lord, presidenta de Asia-Pacífico y directora de BlackRock, ha declarado: «Esta iniciativa pionera entre BlackRock y Nueva Zelanda es un poderoso ejemplo de cómo los sectores público y privado unen sus fuerzas para movilizar capital y ayudar a un país a alcanzar sus objetivos de transición energética. Creemos que Nueva Zelanda está a la vanguardia de la transición hacia una economía con bajas emisiones de carbono, y los inversores se beneficiarán de las oportunidades que genere».

En palabras de Edwin Conway, director global de Mercados Privados de Renta Variable de BlackRock, «la transición a una economía con bajas emisiones de carbono es una prioridad para muchos de nuestros clientes. La intersección de las infraestructuras y la sostenibilidad representa una de las mayores oportunidades de inversión en el mercado privado en los próximos años, y en BlackRock estamos encantados de desempeñar un papel clave en la transición hacia una economía con bajas emisiones de carbono en Nueva Zelanda».

Andrew Landman, director de Nueva Zelanda y Australia de BlackRock, ha declarado: «El papel de BlackRock como fiduciario es ayudar a los clientes a alcanzar sus objetivos de inversión. En Nueva Zelanda, existe una clara preferencia por invertir en una serie de oportunidades de transición energética, facilitando al mismo tiempo la entrega del capital privado a largo plazo necesario para crear un futuro energético más seguro, eficiente y ecológico para todos los neozelandeses».

Charlie Reid, codirector de Infraestructuras Climáticas para Asia-Pacífico de BlackRock, ha declarado: «Nueva Zelanda es uno de los líderes mundiales en financiación climática y energías renovables. Esta iniciativa ofrece a los inversores institucionales la oportunidad de participar directamente en el ecosistema de financiación climática de Nueva Zelanda».

Esta noticia sigue a la inversión de 2022 de BlackRock Equity Private Markets, que incluía un compromiso inicial de 100 millones de dólares neozelandeses, en solarZero, un proveedor neozelandés de servicios de energía solar. Con sede en Auckland, la plataforma tecnológica solar y de baterías de solarZero proporciona el respaldo necesario para ayudar a gestionar el suministro global de energía, así como la resistencia de la red eléctrica. Esta capacidad se puso de manifiesto durante el ciclón Gabrielle a principios de 2023, cuando las baterías inteligentes de solarZero suministraron energía para mantener encendidas las luces de los hogares durante hasta seis días mientras estaban fuera de la red.

BlackRock cuenta con una trayectoria demostrada en inversiones de transición en nombre de clientes de todo el mundo, tras el lanzamiento del negocio de Infraestructuras Climáticas de la firma en 2012. Desde entonces, este negocio ha desarrollado un conjunto de estrategias diseñadas para ayudar a los clientes a invertir en soluciones climáticas y facilitar la transición a una economía baja en carbono.

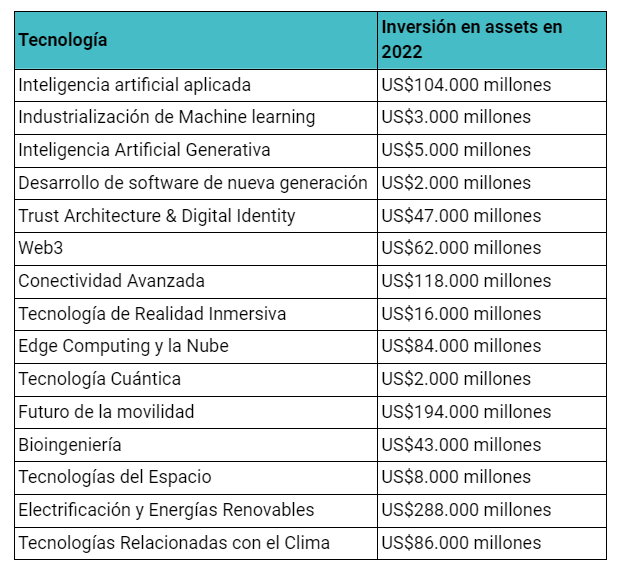

En 2023, si uno piensa en tecnología, piensa en inteligencia artificial, especialmente en inteligencia artificial generativa, a lo ChatGPT. Pero, según un reciente Outlook 2023 del McKinsey Technology Council, hay otras tecnologías que están en pleno despliegue hoy en día y que tendrán un significativo impacto en el mundo de los negocios y el desarrollo social, señala una nota de FYNSA.

El estudio se basa en un análisis de medidas cuantitativas del interés que han suscitado estas tecnologías, de su componente innovador y de las inversiones que están atrayendo.

Obviamente, la IA generativa está en un lugar sobresaliente de la lista, dado su potencial de llevar la tecnología de asistencia a un nuevo nivel, reduciendo el tiempo requerido para el desarrollo de aplicaciones y brindando poderosas capacidades a los usuarios no tecnológicos. Se estima que la IA generativa aportará tanto como 4,4 miles de millones de dólares en valor económico a través de su uso tanto en aplicaciones específicas como en áreas más difusas que aumentarán la productividad.

¿Qué otras tecnologías han llamado la atención de los inversionistas? La llamada trust architecture, que busca prevenir las violaciones de datos a partir de arquitecturas de redes que eliminan el concepto de confianza dentro de la misma. En la misma línea, las tecnologías de identidad digital también están al alza.

Junto con el cada vez más amplio uso de la nube para almacenar datos, las tecnologías de Edge Computing también han visto un continuo proceso de innovación que promete un crecimiento de doble dígito en los próximos cinco años. Pero ¿qué es Edge Computing? Se trata básicamente de tecnologías que permiten operar en el borde de la red, es decir, que lleva el poder de procesamiento de los datos lo más cerca posible de donde los datos están siendo generados. Esta tecnología es vital para procesos, como muchos en el llamado internet de las cosas, en los que una diferencia de milisegundos en el acceso a los datos es crítica.

Otra tecnología que, aunque se encuentra en su etapa inicial, promete una gran creación de valor es la llamada computación cuántica, rama de la informática que se basa en los principios de la superposición de la materia y el entrelazamiento cuántico para desarrollar una computación distinta a la tradicional. Las principales industrias que se beneficiarían con esta tecnología –automotriz, química, servicios financieros y ciencias de la vida—podrían ganar US$1,3 mil millones en valor para el 2035 gracias a su desarrollo e implementación.

Estas son las 15 tecnologías que están marcando tendencia, según McKinsey Technology Council: